Größe und Marktanteil des Zahlungsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

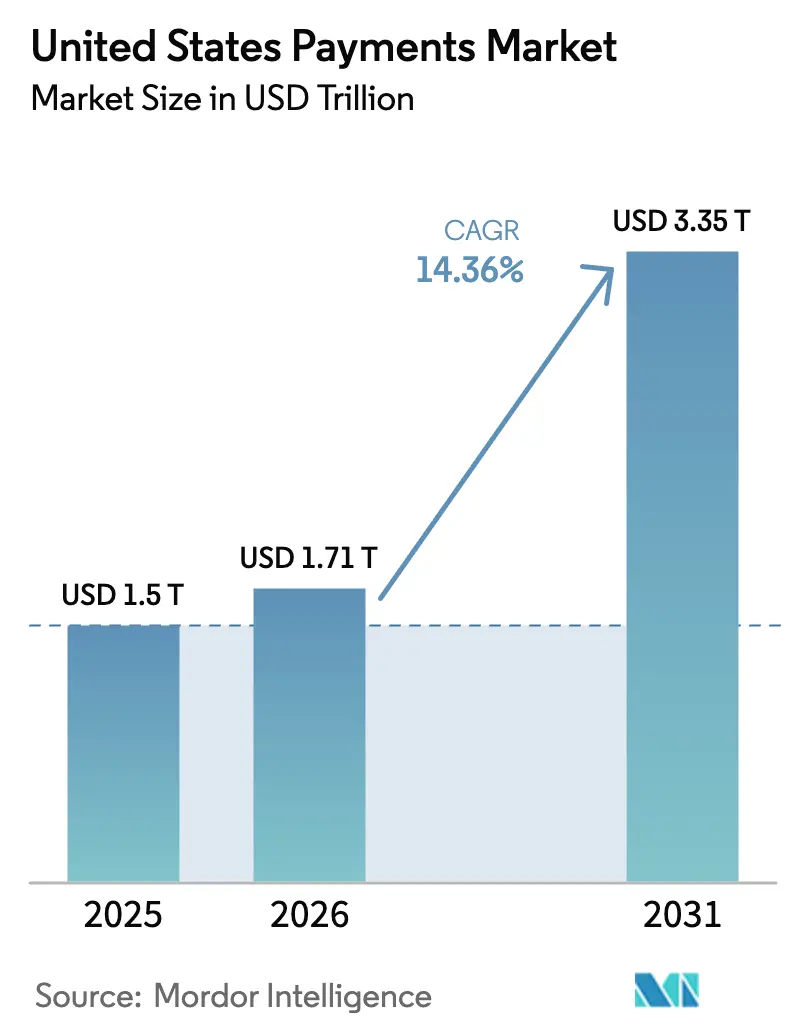

| Marktgröße im Basisjahr (2025) | 1.5 Billionen US-Dollar |

| Marktgröße (2026) | 1.71 Billionen US-Dollar |

| Marktgröße (2031) | 3.35 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.36% CAGR |

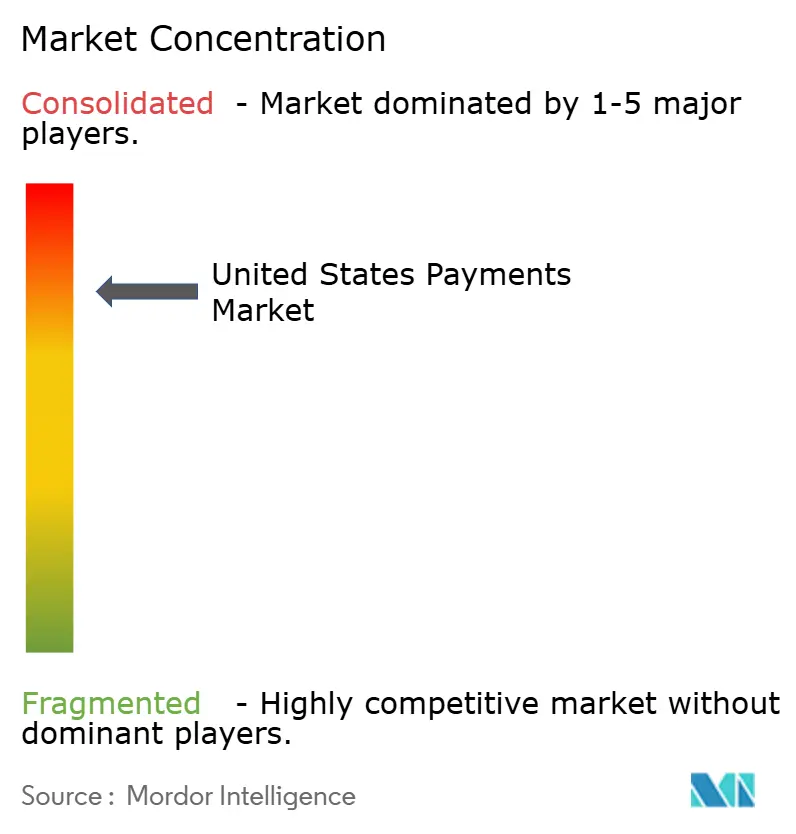

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zahlungsmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Zahlungsmarkts der Vereinigten Staaten wird voraussichtlich von 1,5 Billionen USD im Jahr 2025 und 1,71 Billionen USD im Jahr 2026 auf 3,35 Billionen USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 14,36 % verzeichnen.

Diese Expansion wird durch den raschen Wechsel von veralteten Kartensystemen zu Sofortabrechnungsnetzwerken, die weitverbreitete Einführung kontaktloser Hardware und ein gesetzgeberisches Umfeld getragen, das Stablecoin-Experimente aktiv fördert. Sofortzahlungsschienen wie FedNow haben Abrechnungsfenster von Tagen auf Sekunden verkürzt und ermöglichen es mittelständischen Unternehmen, in Forderungen gebundenes Betriebskapital freizusetzen. Gleichzeitig reduzieren mobile Geldbörsen und tokenisierte Zugangsdaten Kartenbetrug ohne physische Karte, senken Streitrücklagen und erhöhen Autorisierungsquoten. Wettbewerbsstrategien divergieren, da etablierte Anbieter die Interchangeökonomie durch Tokenisierung verteidigen, während Fintech-Herausforderer Orchestrierungsschichten monetarisieren, die Zahlungen, Kreditvergabe und Datenanalyse miteinander verbinden. Diese gegenläufigen Strömungen schaffen Spielraum für eingebettetes Finanzwesen, grenzüberschreitende Stablecoin-Korridore und durch künstliche Intelligenz gesteuerte Abstimmungsmaschinen, die ein zweistelliges Wachstum des Zahlungsmarkts der Vereinigten Staaten bis zum Ende des Jahrzehnts aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

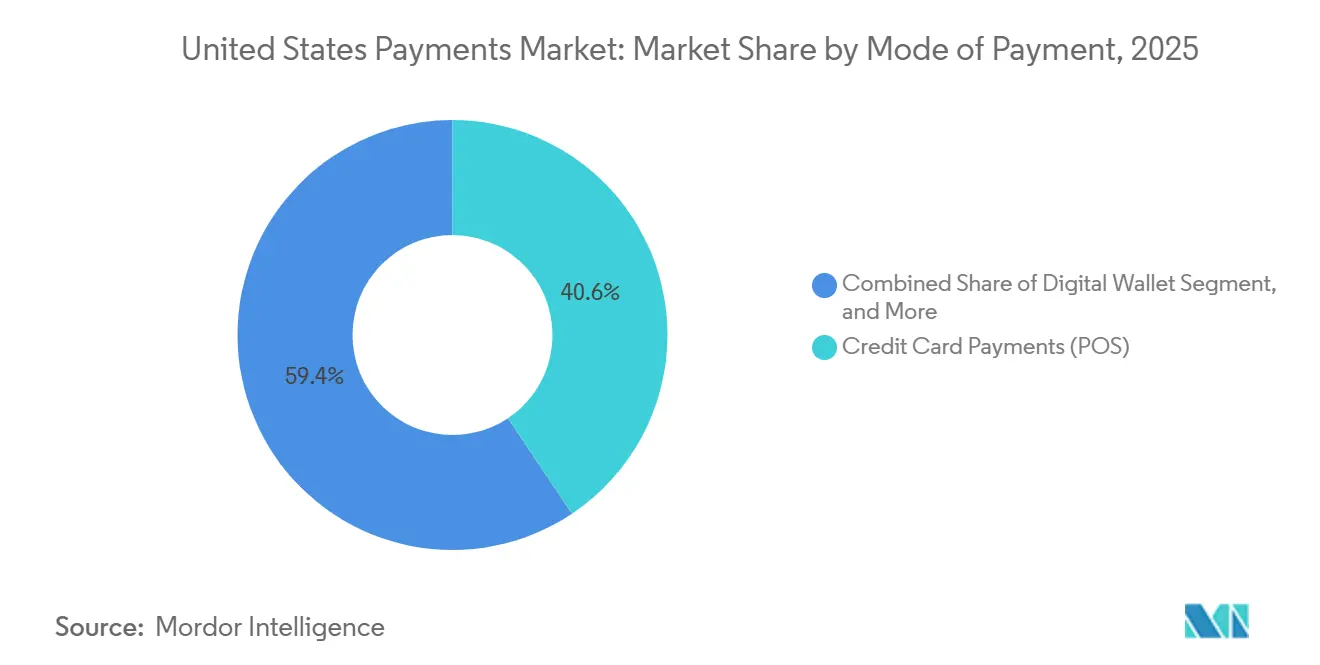

- Nach Zahlungsart führten Kreditkarten mit einem Marktanteil von 40,62 % am Zahlungsmarkt der Vereinigten Staaten im Jahr 2025. Konto-zu-Konto-Transaktionen in Online-Kanälen werden bis 2031 voraussichtlich eine CAGR von 15,63 % verzeichnen, die höchste unter allen Zahlungsarten.

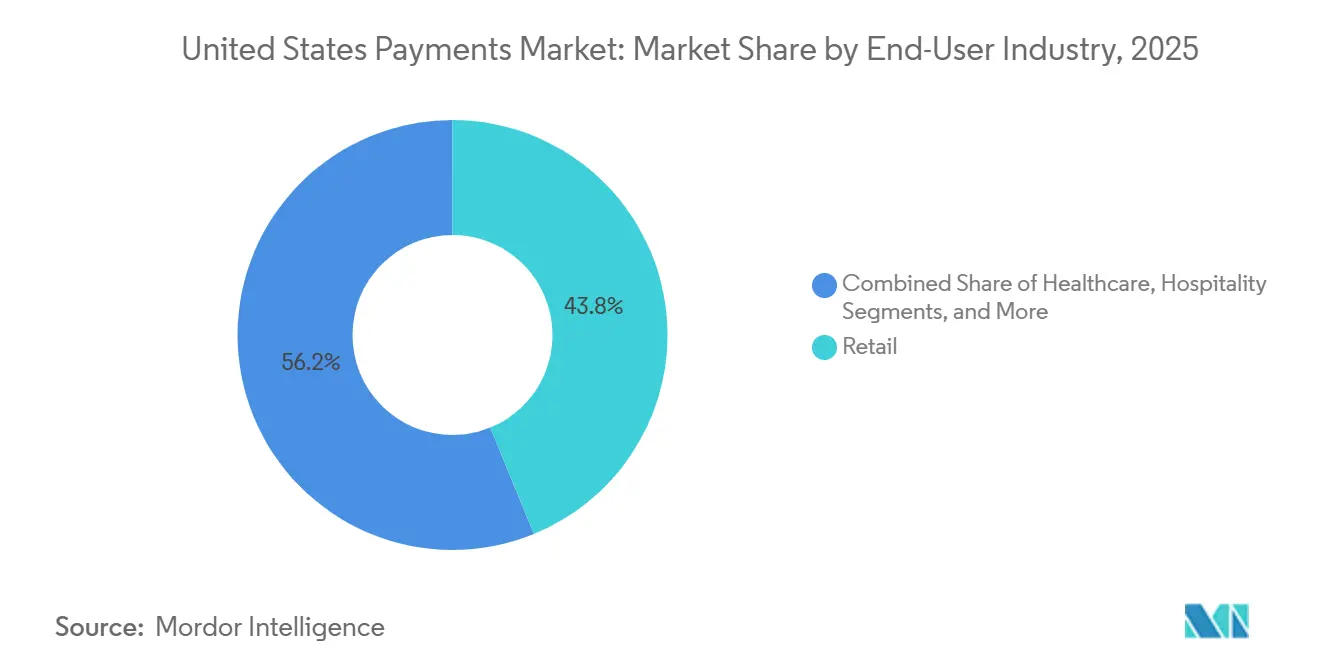

- Nach Endnutzerbranche entfiel auf den Einzelhandel ein Anteil von 43,82 % am Transaktionswert des Jahres 2025 im Zahlungsmarkt der Vereinigten Staaten. Die Zahlungsvolumina im Gesundheitswesen werden bis 2031 voraussichtlich mit einer CAGR von 15,82 % steigen, dem höchsten Wert unter allen Endnutzersegmenten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Zahlungsmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgabe kontaktloser Karten | +2.1% | National, höhere Durchdringung in städtischen Zentren und Küstenregionen | Mittelfristig (2–4 Jahre) |

| Ausweitung des E-Commerce-Volumens | +3.2% | National, konzentriert in Ballungsräumen und digital reifen Märkten | Langfristig (≥ 4 Jahre) |

| Einführung von Smartphone-Geldbörsen | +2.8% | National, am stärksten in iOS-dominierten Regionen und jüngeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| FedNow-Sofortzahlungsschiene zur Ermöglichung der B2B-Forderungsautomatisierung | +2.4% | National, Erstanwender unter mittelständischen Unternehmen und Regionalbanken | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsmediennetzwerke treiben In-App-Ein-Klick-Checkout voran | +1.9% | National, konzentriert in E-Commerce-Zentren und digital nativen Marken | Mittelfristig (2–4 Jahre) |

| CBDC-Sandbox-Pilotprojekte beschleunigen die Integration von Banken und Fintech | +1.3% | National, Erkundungsprogramme in großen Finanzzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgabe kontaktloser Karten

Kontaktlose Zugangsdaten sind bereits in 69 % der US-amerikanischen Debitkarten integriert und sollen bis 2027 eine vollständige Durchdringung erreichen, da Emittenten ablaufende Karten durch NFC-fähige Versionen ersetzen.[1]Gouverneursrat, „FedNow-Dienst”, Federal Reserve, federalreserve.gov Die Bereitschaft der Händler hat Schritt gehalten: 87 % der Point-of-Sale-Terminals akzeptierten bis 2024 kontaktloses Bezahlen, gegenüber 43 % im Jahr 2020.[2]Visa Inc., „Visa-Daten zur kontaktlosen Akzeptanz”, visa.com Schnellere Kassenvorgänge erhöhen den Durchsatz in Schnellrestaurants um etwa 12–18 Kunden pro Stunde und generieren für große Ketten zusätzliche jährliche Einnahmen von 40.000 bis 60.000 USD. Entscheidend ist, dass die näherungsbasierte Authentifizierung Nutzer an geräteinitiierte Zahlungen gewöhnt und Smartphones dabei hilft, 31 % der kartengebundenen Transaktionen im Geschäft im Jahr 2025 zu beanspruchen. Der sich verstärkende Netzwerkeffekt zwischen Kartenhardware, Geldbörsen-Software und Händlerakzeptanz bringt den Zahlungsmarkt der Vereinigten Staaten auf einen Weg hin zu nahezu allgegenwärtigen kontaktlosen Ergebnissen.

Ausweitung des E-Commerce-Volumens

Der digitale Handel in den USA verzeichnete ein erhebliches Wachstum und übertraf das Wachstum des stationären Einzelhandels um mehr als 7 Prozentpunkte. Abonnementintensives Verbraucherverhalten, das von Lebensmittellieferungen bis hin zu Streaming-Medien reicht, generiert datenreiche, vorhersehbare Einnahmequellen, die Acquirer mit geringerem Betrugsrisiko zeichnen können. Einzelhandelsmediennetzwerke verstärken die Konversion, indem sie Ein-Klick-Checkout neben gesponserten Platzierungen einbetten und die Kaufraten auf 42 % im Vergleich zu 28 % bei mehrstufigen Abläufen steigern.[3]Amazon. „Amazon-Werbeeinnahmen.” 2024. Lösungen wie PayPal Fastlane füllen Versand- und Zahlungsfelder bei 30 Millionen Händlern automatisch aus, reduzieren den Warenkorbabbruch um 18 Prozentpunkte und generieren erhebliche Gebühreneinnahmen. Diese Faktoren verstärken gemeinsam den Schwung, der den Zahlungsmarkt der Vereinigten Staaten antreibt.

Einführung von Smartphone-Geldbörsen

Apple Pay und Google Pay zusammen bedienten im Jahr 2024 Millionen von US-amerikanischen Nutzern und repräsentierten einen bedeutenden Anteil der Erwachsenen sowie einen robusten Anteil an kartengebundenen Transaktionen im Geschäft. Die Durchdringung steigt in der Altersgruppe der 18- bis 34-Jährigen auf 52 %, was auf einen dauerhaften Generationenwandel hindeutet. Apples Tap to Pay auf dem iPhone verwandelt alltägliche Mobiltelefone in Händlerterminals und fügt der Akzeptanzbasis Millionen von Mikroverkäufern hinzu, ohne zusätzliche Hardwarekosten. Zahlungsanbieter wie Block berichten, dass der Großteil des Händler-Onboardings im Jahr 2024 in diesen ausschließlich mobilen Kohorten stattfand und ein adressierbares jährliches Volumen von 47 Milliarden USD erschloss. Da Geldbörsen Treueprogramme, Prämien und Finanzierungsfunktionen aufnehmen, schaffen sie einen attraktiven Einstiegspunkt in den Zahlungsmarkt der Vereinigten Staaten, den etablierte Anbieter bedienen müssen, um relevant zu bleiben.

FedNow-Sofortzahlungsschiene zur Ermöglichung der B2B-Forderungsautomatisierung

FedNow verarbeitete in seinem ersten Betriebsjahr über 60 Millionen Transaktionen und gewann dabei mehr als 275 Finanzinstitute als Teilnehmer. Durchschnittliche Transaktionsbeträge von 1.847 USD unterstreichen eine bedeutende anfängliche Dynamik in Anwendungsfällen zwischen Unternehmen. Unternehmen, die sofortige Rechnungszahlungen einsetzen, haben ihre Debitorenlaufzeit um 18–24 Tage verkürzt, wodurch Barmittel in Höhe von 4–6 % des Jahresumsatzes freigesetzt und Frühzahlungsrabatte wirtschaftlich attraktiv werden. Die redundante Abdeckung durch das RTP-Netzwerk von The Clearing House bietet 24-Stunden-Verfügbarkeit und Risikominderung für Treasury-Teams und fördert eine tiefere Akzeptanz bei mittelständischen Unternehmen. Sofortabrechnungsschienen fungieren daher sowohl als Liquiditätshebel als auch als Katalysator für SaaS-gesteuerte Betriebskapital-Ökosysteme innerhalb des Zahlungsmarkts der Vereinigten Staaten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit durch Interchange-Gebühren-Rechtsstreitigkeiten | -1.8% | National, mit besonderem Einfluss auf händlerdichte Regionen und umsatzstarke Einzelhandelskorridore | Mittelfristig (2–4 Jahre) |

| Eskalation von Betrugs- und Rückbuchungskosten | -2.3% | National, mit erhöhtem Risiko in Kanälen ohne physische Karte und bei digital ausgerichteten Händlern | Kurzfristig (≤ 2 Jahre) |

| PCI-DSS 4.0-Nachrüstungs-CAPEX-Belastung für KMU bis 2027 | -1.4% | National, mit unverhältnismäßig starkem Einfluss auf kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Liquiditätsmanagementrisiko bei Echtzeitzahlungen | -1.1% | National, konzentriert bei Banken mit geringen Kapitalpuffern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit durch Interchange-Gebühren-Rechtsstreitigkeiten

Die Ablehnung eines Vergleichs in Höhe von 30 Milliarden USD im Jahr 2024 legte die anhaltende Volatilität in der Ökonomie der Transaktionsgebühren offen. Händler zögern nun, in Omnichannel-Akzeptanz zu investieren, bis rechtliche Klarheit entsteht, während Emittenten die Ausgaben für Prämienprogramme, die traditionell durch Interchange-Margen finanziert werden, zurückhalten. Der historische Präzedenzfall des Durbin-Zusatzes, der zur Abschaffung kostenloser Girokonten für 68 % der Kunden führte und Budgets für Betrugsüberwachung kürzte, verstärkt die Befürchtungen, dass weitere Regulierung unbeabsichtigte Auswirkungen auf Verbraucher haben könnte. Dieser Überhang droht, die ansonsten robuste Entwicklung des Zahlungsmarkts der Vereinigten Staaten geringfügig zu beeinträchtigen.

Eskalation von Betrugs- und Rückbuchungskosten

Die Verluste durch Zahlungsbetrug in den USA stiegen im Jahr 2025 erheblich und sollen bis 2028 weiter stark ansteigen, was hauptsächlich durch Kanäle ohne physische Karte getrieben wird, die deutlich höhere Betrugsraten als Transaktionen im Geschäft aufweisen. Rückbuchungen im E-Commerce überschreiten bereits den Netzwerküberwachungsschwellenwert von 0,3 % und verpflichten Händler, 18–22 Basispunkte des Umsatzes für Streitigkeiten zurückzustellen. Obwohl Visas Token-Dienst den Betrug ohne physische Karte bei Nutzern um 28 % reduziert, schrecken Integrationskosten von 75.000 bis 250.000 USD viele mittelständische Einzelhändler ab. Die eskalierenden Kosten der Betrugsprävention belasten die Margen effektiv und könnten die CAGR des Zahlungsmarkts der Vereinigten Staaten um mehr als zwei Prozentpunkte senken, wenn keine Gegenmaßnahmen ergriffen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Kreditkarten dominieren den Point of Sale, während Konto-zu-Konto online stark wächst

Kreditkarten erzielten im Jahr 2025 einen Marktanteil von 40,62 % am Zahlungsmarkt der Vereinigten Staaten am Point of Sale, gestützt durch Prämienprogramme, die 1,5–5 % der Ausgaben zurückerstatten und 78 % der Verbraucher über mehr als fünf Jahre an eine primäre Karte binden. Konto-zu-Konto-Zahlungen verzeichneten 2023 über Zelle ein Volumen von 806 Milliarden USD und verfolgen bis 2031 eine CAGR von 15,63 %, unterstützt durch die Integration in 2.100 Mobile-Banking-Apps mit 120 Millionen Nutzern. Debitkarten bleiben mit 86,7 Milliarden Transaktionen das Arbeitstier, verlieren jedoch relativen Marktanteil, da Geldbörsen und Sofortüberweisungsprodukte traditionelle Karten verdrängen. Digitale Geldbörsen, die bereits 31 % des kartengebundenen Volumens im Geschäft ausmachen, unterteilen sich in Nischensegmente wie Premium-Einzelhandel, Peer-to-Peer und Kryptowährungshandel. Die Bargeldnutzung sank 2023 auf 16 % des US-amerikanischen Transaktionswerts, was sowohl auf Komfortlücken als auch auf das begrenzte Wachstum des physischen Geldumlaufs zurückzuführen ist. Kauf-jetzt-zahl-später-Lösungen, exemplarisch dargestellt durch Affirms GMV von 21,6 Milliarden USD im Geschäftsjahr 2024, etablieren Ratenkredit als gängige Checkout-Option. Das Zusammenspiel dieser Zahlungsarten fördert eine Kanaldiversität, die den Zahlungsmarkt der Vereinigten Staaten vor Störungen durch eine einzelne Zahlungsschiene schützt.

Die Größe des Zahlungsmarkts der Vereinigten Staaten für Konto-zu-Konto-Überweisungen wird voraussichtlich im zweistelligen Bereich wachsen, da FedNow und RTP die Echtzeit-Liquidität verbessern und Händler kostengünstigere, betrugsarme Alternativen zu Karten einführen. Tokenisierte Kreditschienen werden koexistieren, insbesondere für gespeicherte Kartenabonnements und hochpreisige Reisebuchungen, bei denen eingebettete Schutzmaßnahmen weiterhin geschätzt werden. Die erwartete Beschleunigung bei Open-Banking-APIs und geldbörsenbasierten Zugangsdaten verlagert das Wachstum weiter in Richtung zugangsdatenloser und biometrischer Abläufe und positioniert Konto-zu-Konto als Marktanteilsgewinner bis 2031. Parallel dazu werden Kreditnetzwerke Premium-Prämien, Token-Sicherheit und globale Akzeptanz als defensive Differenzierungsmerkmale betonen. Insgesamt stellen diese Faktoren sicher, dass keine einzelne Zahlungsart dominiert, und stützen eine widerstandsfähige Architektur für den Zahlungsmarkt der Vereinigten Staaten.

Nach Endnutzerbranche: Einzelhandel dominiert, aber Gesundheitswesen beschleunigt sich

Der Einzelhandel hielt im Jahr 2025 einen dominanten Anteil von 43,82 % am Transaktionswert, dank Omnichannel-Akzeptanz, Eigenmarken-Kreditprogrammen und dem Einzelhandelsmedien-Monetarisierungskreislauf, der Werbeausgaben in subventionierte Zahlungserlebnisse umleitet. Eingebettete Checkouts, Treueprogrammkonvergenz und Same-Day-Fulfillment-Modelle verstärken die Volumendichte in Einzelhandelskorridoren. Die Größe des Zahlungsmarkts der Vereinigten Staaten im Einzelhandel wird voraussichtlich stetig wachsen, da Händler auf datenreiche Akzeptanzlösungen umsteigen, die Personalisierungsmaschinen speisen und gleichzeitig Betrugskosten senken.

Das Gesundheitswesen ist hingegen der am schnellsten wachsende Bereich mit einer CAGR von 15,82 % bis 2031. Der 4,5 Billionen USD schwere Sektor verarbeitete im Jahr 2022 nur 38 % der Patientenzahlungen elektronisch, was erhebliches ungenutztes Potenzial hinterlässt. Preistransparenzregeln verpflichten Krankenhäuser nun, ausgehandelte Tarife aufzulisten und digitale Abrechnungen für Beträge über 500 USD zu akzeptieren, was die Migration weg von Papierschecks und telefonisch eingegebenen Kartennummern katalysiert. Die digitale Einführung senkt die Transaktionskosten von 3,50–7,00 USD auf etwa 0,35–0,90 USD und setzt Anbieterbudgets für die Patientenversorgung frei. Da Clearingstellen, Fintech-Rechnungszahlungsportale und Gesundheitssparkontoschienen konvergieren, kann die Zahlungsbranche der Vereinigten Staaten ungenutztes Volumen erschließen und gleichzeitig den Verwaltungsaufwand im Gesundheitswesen reduzieren.

Andere Branchen – Unterhaltung, Gastgewerbe, öffentliche Hand und Versorgungsunternehmen – setzen ihre Transformationsreisen fort. Click-to-Pay reduzierte den Abbruch bei Abonnement-Unterhaltung, während mobile Check-ins die Personalkosten an Hotelrezeptionen senkten. Staatliche Mandate in 34 Bundesstaaten leiten Steuer- und Zulassungsgebühren in digitale Kanäle, was das adressierbare Volumen erweitert. Die Breite der branchenübergreifenden Einführung liefert diversifizierten Schwung, der die übergreifende Expansion des Zahlungsmarkts der Vereinigten Staaten unterstützt.

Geografische Analyse

Der Zahlungsmarkt der Vereinigten Staaten weist landesweiten Schwung auf, wobei regionale Besonderheiten die Adoptionsgeschwindigkeit und den Produktmix beeinflussen. In dicht besiedelten Küstenmetropolen übersteigt die Kontaktlos-Durchdringung 80 % der berechtigten Transaktionen, angetrieben durch eine höhere Smartphone-Verbreitung und frühe NFC-Terminal-Einführungen. Ländliche Regionen, die anfangs langsamer waren, holen rasch auf, da Acquirer kontaktlose Lesegeräte mit der vorgeschriebenen EMV-Compliance bündeln und so die Akzeptanzlücke schließen.

Midwestliche Bundesstaaten verzeichnen eine überdurchschnittlich hohe Nutzung von Echtzeit-B2B-Zahlungsschienen, da Fertigungslieferketten materiell von schnelleren Forderungszyklen profitieren. Regionalbanken nutzen die FedNow-Teilnahme, um Treasury-Dienstleistungen zu differenzieren, und treiben so die Registrierung unter mittelständischen Exporteuren voran. Südliche Korridore, die durch einen hohen Anteil an Kleinstunternehmern gekennzeichnet sind, erleben eine robuste Expansion bei der Einführung von Tap to Pay auf dem iPhone, wodurch die Abhängigkeit von Bar- und Scheckzahlungen verringert wird.

Digitale Geldbörsen folgen demografischen Konturen: So führen iOS-dominante Regionen wie Kalifornien und New York bei der Nutzung von Apple Pay, während Android-affine Bundesstaaten wie Texas eine stärkere Nutzung von Google Pay verzeichnen. Die kontaktlose Fahrscheinerfassung im öffentlichen Nahverkehr verankert die Nutzung digitaler Geldbörsen in Ballungsräumen zusätzlich. Zusammengenommen bestätigen diese Muster, dass das Wachstum zwar national ist, subregionale Faktoren – Gerätezusammensetzung, Branchenstruktur und Bankbereitschaft – jedoch die Wertverteilung innerhalb des Zahlungsmarkts der Vereinigten Staaten prägen.

Wettbewerbslandschaft

Die fünf größten Zahlungsabwickler – Visa, Mastercard, American Express, Discover und PayPal – verarbeiteten gemeinsam den Großteil des Transaktionswerts im Jahr 2025, was eine hohe Konzentration unterstreicht. Etablierte Anbieter stärken ihre Position durch Tokenisierung, Risikobewertung und globale Akzeptanz, doch droht Margendruck, da Interchange-Obergrenzen näher rücken und Konto-zu-Konto-Alternativen bei Händlern an Bedeutung gewinnen. Visas Token-Plattform tauscht bereits 20 Milliarden dynamische Zugangsdaten jährlich aus und reduziert Betrug bei teilnehmenden Händlern um 28 %, doch hat diese Abwehrmaßnahme die Peer-to-Peer-Migration zu Zelle nicht gestoppt.

Stripe verkörpert das Orchestrierungsmodell, indem es Acquiring-, Kredit- und Steuerfunktionen in SaaS-Plattformen einbettet und im Jahr 2024 einen Umsatz von 17,2 Milliarden USD verzeichnete. Block nutzt die Netzwerkeffekte von Cash App, um Bitcoin-Handel, Soforteinzahlungen und Debit-Interchange zu verkaufen und sich so vor regulatorischen Schocks für einzelne Einnahmequellen zu schützen. Adyens Single-Stack-Architektur steigert Autorisierungsraten und begrenzt Betrug, was den wirtschaftlichen Vorteil einheitlicher Datenmodelle belegt.

Weißflecken-Bereiche umfassen sofortige B2B-Abrechnung, checkout-integrierte Versicherungen und grenzüberschreitende Stablecoin-Korridore. FedNow erschließt derzeit nur einen Bruchteil einer B2B-Volumenchance von 28 Billionen USD, während tokenisierte Einlagenpilotprojekte bei Mastercard Echtzeit-programmierbares Geld vorwegnehmen. Stablecoins senkten Überweisungsgebühren auf nahezu 1,2 % und verkürzten Abrechnungsfenster auf unter eine Minute, was auf strategischen Gegenwind für Korrespondenzbanken hindeutet, aber Chancen für agile Zahlungsabwickler bietet. Das sich entfaltende Wettbewerbsfeld deutet auf eine kontinuierliche Neuerfindung hin, die den Zahlungsmarkt der Vereinigten Staaten bis 2031 prägen wird.

Marktführer der Zahlungsbranche der Vereinigten Staaten

Stripe, Inc.

Beacon Payments LLC

Dwolla Inc.

PayPal Holdings Inc.

Ingenico (Safran Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Visa und JPMorgan Chase stellten ein Konto-zu-Konto-Pilotprojekt vor, das Kartennetzwerke umgeht und Händlergelder in unter 10 Sekunden abrechnet, mit einem Zielvolumen von 12 Milliarden USD jährlich.

- Dezember 2025: Stripe erwarb Bridge für 1,1 Milliarden USD, um Stablecoin-Abrechnung einzubetten und die grenzüberschreitende Zahlungszeit von mehreren Tagen auf zwei Stunden zu verkürzen.

- November 2025: Mastercard erweiterte sein Multi-Token-Netzwerk um digitale Zentralbankwährungen und tokenisierte Einlagen durch die Unterzeichnung von 14 Pilotprojekten mit Finanzinstituten.

- Oktober 2025: Block startete Square Loans 2.0, eine KI-gesteuerte Vorschussplattform, die Finanzierungen in unter 60 Sekunden genehmigt und Rückzahlungen an tägliche Kartenumsätze knüpft.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Zahlungsmarkt der Vereinigten Staaten als die gebührenbasierten Einnahmepools – Interchange, Acquiring-Gebühren, Systementgelte sowie ergänzende Geldbörsen- oder Konto-zu-Konto-Kosten –, die entstehen, wenn Verbraucher, Unternehmen oder öffentliche Einrichtungen Gelder am Point of Sale oder online innerhalb der US-amerikanischen Grenzen bewegen. Laut Mordor Intelligence sind eingehende grenzüberschreitende Überweisungen, Peer-to-Peer-Transfers und inländische B2B-Abrechnungen eingeschlossen, sobald sie über US-amerikanische Intermediäre abgewickelt werden.

Ausschlüsse aus dem Umfang: Transaktionen, die vollständig in Kryptowährungen abgewickelt werden, reine Bargelderstattungszyklen und Einnahmen, die von US-amerikanischen Anbietern im Ausland erzielt werden, liegen außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Zahlungsart

- Point of Sale

- Debitkartenzahlungen

- Kreditkartenzahlungen

- Konto-zu-Konto-Zahlungen (A2A)

- Digitale Geldbörse

- Bargeld

- Sonstige Point-of-Sale-Zahlungsarten

- Online-Verkauf

- Debitkartenzahlungen

- Kreditkartenzahlungen

- Konto-zu-Konto-Zahlungen (A2A)

- Digitale Geldbörse

- Nachnahme

- Sonstige Online-Zahlungsarten

- Point of Sale

- Nach Endnutzerbranche

- Einzelhandel

- Unterhaltung

- Gastgewerbe

- Gesundheitswesen

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Acquirern, Netzwerkführungskräften, Händler-Treasurern und Fintech-Produktleitern in allen Regionen durch; die Gespräche verifizieren Gebührenentwicklungen, Ziele für die Geldbörsen-Durchdringung und Zeitpläne für die Einführung von Sofortzahlungsschienen. Kurze Umfragen bei unabhängigen Einzelhändlern und Abrechnungsstellen im Gesundheitswesen schließen verbleibende Datenlücken.

Desk-Research

Wir beginnen damit, Volumina und Transaktionsbeträge mit frei zugänglichen Benchmarks zu verankern, wie der Zahlungsstudie der US-amerikanischen Notenbank, den monatlichen Einzelhandelsumsätzen des US Census Bureau, FDIC-Berichten, Kartendatenbanken des Verbraucherschutzbüros für Finanzdienstleistungen und Konsumtabellen des Wirtschaftsanalyseamts. Statistiken der Zentralbank zu FedNow und RTP verfeinern die Akzeptanz von Echtzeitzahlungsschienen weiter.

Diese öffentlichen Quellen werden dann durch Emittenten-10-Ks, Einreichungen von Händler-Acquirern, Branchenverbandsbriefings und zwei kostenpflichtige Datensätze angereichert – D&B Hoovers für Emittenten-Umsatzaufteilungen und Dow Jones Factiva für Deal-Flow-Benachrichtigungen. Die aufgeführten Quellen veranschaulichen den breiteren konsultierten Pool für die Validierung, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Wir verwenden einen Top-down-Ansatz, der die Anzahl bargeldloser Transaktionen im Jahr 2024 mit gewichteten durchschnittlichen Gebührenrenditen multipliziert, für Kanalmigrationen anpasst und dann durch selektive Bottom-up-Zusammenfassungen von Acquirer-Umsätzen plausibilisiert wird. Schlüsselvariablen im Modell – Ausgabe kontaktloser Karten, FedNow-Transaktionsgeschwindigkeit, E-Commerce-Warenkorbwachstum, regulatorische Interchange-Obergrenzen und Betrugsverlustquoten – fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Lücken in Bottom-up-Stichproben werden durch Medianschätzungen überbrückt, die in Primärgesprächen validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden mit unabhängigen Indikatoren verglichen; jede abnormale Abweichung löst eine erneute Kontaktaufnahme mit leitenden Quellen vor der Freigabe durch den Analysten aus. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn Gesetzgebung oder makroökonomische Schocks die Eingaben wesentlich verändern.

Warum Mordors US-amerikanische Zahlungsmarkt-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzdefinitionen, territoriale Abgrenzungen und Aktualisierungsrhythmen wählen.

Durch die strikte Ausrichtung des Umfangs auf US-amerikanische Gebühreneinnahmen und jährliche Aktualisierungen ermöglichen wir Entscheidungsträgern den Vergleich gleichartiger Daten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| 13,24 Mrd. USD (2025) | ||

| 36,07 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Berücksichtigt nur Gateways und Zahlungsabwickler, lässt Interchange außer Acht. |

| 3,06 Bio. USD (2024) | Branchenverband B | Berichtet den Brutto-Digitalwert der Transaktionen, nicht die Gebühreneinnahmen. |

| 370 Mrd. USD (2024) | Globale Beratungsgesellschaft C | Deckt Nordamerika ab und wendet makroökonomische Umrechnungsquoten an. |

Diese Vergleiche zeigen, dass Umfang, Metrikauswahl und geografische Präzision die Unterschiede bei den Gesamtzahlen weitgehend erklären. Durch die Grundlage der Schätzungen auf klar definierten Einnahmepools, Mehrquellen-Validierung und zeitnahen Aktualisierungen liefert Mordor Intelligence eine verlässliche Basislinie, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Zahlungsmarkt der Vereinigten Staaten bis 2031 erreichen?

Der Markt wird voraussichtlich im Jahr 2031 einen Wert von 3,35 Billionen USD erreichen.

Wie schnell werden Konto-zu-Konto-Zahlungen voraussichtlich wachsen?

Es wird prognostiziert, dass sie bis 2031 eine CAGR von 15,63 % verzeichnen.

Welches Endnutzersegment wächst beim Zahlungsvolumen am schnellsten?

Zahlungen im Gesundheitswesen wachsen bis 2031 mit einer CAGR von 15,82 %.

Wie hoch werden die Betrugsverluste bis 2028 voraussichtlich sein?

Die Verluste durch Zahlungsbetrug in den USA werden bis 2028 voraussichtlich auf 91 Milliarden USD ansteigen.

Welchen Anteil hielten Kreditkarten an US-amerikanischen Point-of-Sale-Transaktionen im Jahr 2025?

Kreditkarten hielten im Jahr 2025 einen Anteil von 40,62 % am Point-of-Sale-Transaktionswert.

Seite zuletzt aktualisiert am: