B2B-Zahlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

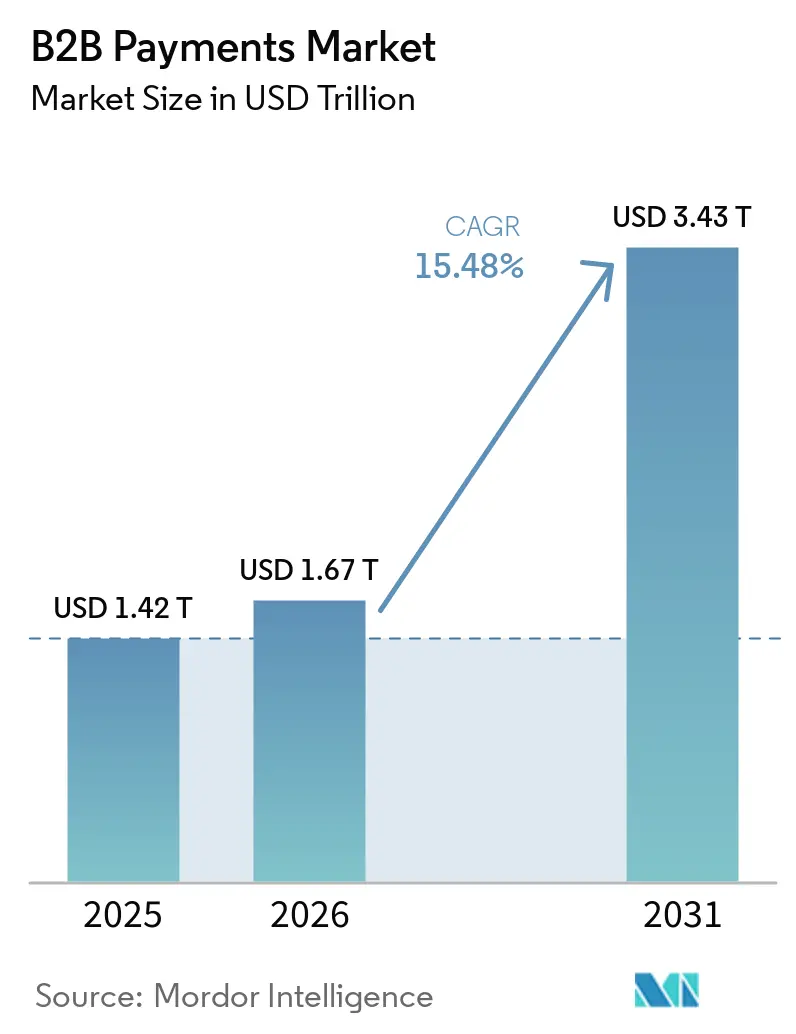

| Marktgröße (2026) | 1.67 Billionen US-Dollar |

| Marktgröße (2031) | 3.43 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

B2B-Zahlungsmarkt Analyse von Mordor Intelligence

Die Größe des B2B-Zahlungsmarkts wird voraussichtlich von 1,42 Billionen USD im Jahr 2025 auf 1,67 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,48 % über den Zeitraum 2026–2031 3,43 Billionen USD erreichen. Die rasche Ablösung von Papierrechnungen und Batch-Überweisungen durch Echtzeit-Zahlungsschienen verkürzt Abwicklungszyklen und erschließt Frühzahlungsrabatte. Unternehmensschatzmeister behandeln die Zahlungswahl zunehmend als Hebel für das Umlaufvermögen und lenken Ausgaben auf virtuelle Karten, die Verbindlichkeiten verlängern, Rückvergütungen einbringen und positionsbezogene Daten liefern. Regulatorische Vorgaben für strukturierte elektronische Rechnungen in Europa und die weltweite Echtzeit-Steuerberichterstattung zwingen Unternehmen dazu, veraltete Kreditorenbuchhaltungs-Workflows zu überarbeiten. Der Wettbewerb verschärft sich, da Kartennetzwerke, Banken und Fintech-Plattformen auf eingebettete Finanzmodelle konvergieren, die die Zahlungsinitiierung statt der Transaktionsverarbeitung monetarisieren.

Wichtigste Erkenntnisse des Berichts

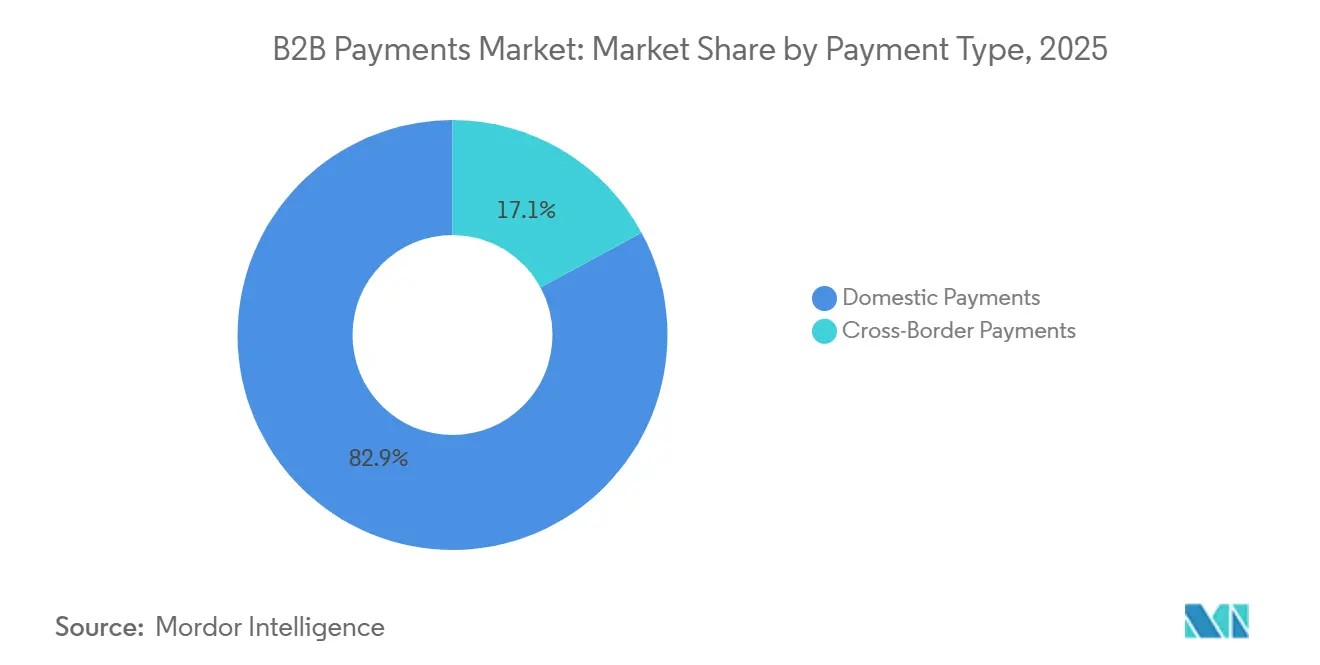

- Nach Zahlungsart führten Inlandszahlungen mit einem Anteil von 82,89 % am B2B-Zahlungsmarkt im Jahr 2025; grenzüberschreitende Zahlungsströme expandieren bis 2031 mit einer CAGR von 16,52 %.

- Nach Zahlungsmodus entfielen auf traditionelle Zahlungsmodi 64,78 % der B2B-Zahlungsmarktgröße im Jahr 2025, während digitale Zahlungsschienen bis 2031 mit einer CAGR von 17,31 % voranschreiten.

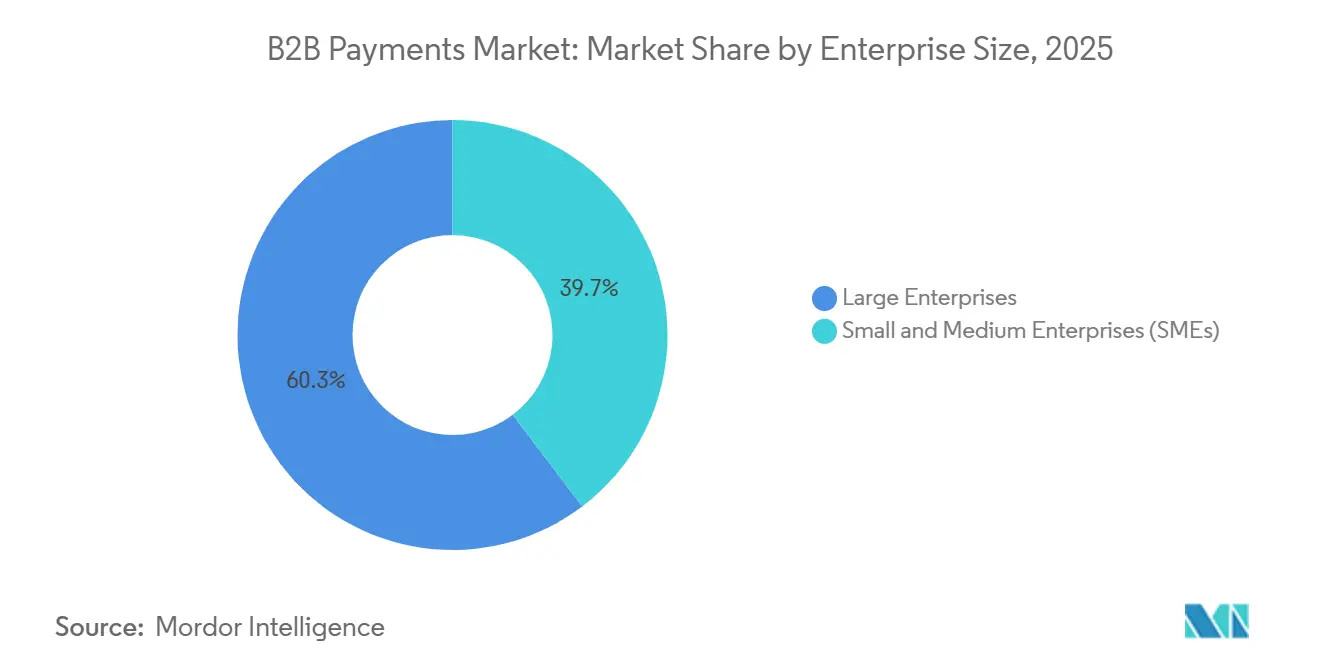

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 60,31 %, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 16,23 % wachsen und den Technologierückstand verringern werden.

- Nach Endnutzer-Vertikale generierten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 dank hochvolumiger Interbankenüberweisungen und strenger Prüfungsanforderungen 25,18 % der Marktnachfrage. Gesundheitswesen, professionelle Dienstleistungen und Bildung sind die am schnellsten wachsenden Vertikalen mit einer CAGR von 18,02 % bis 2031.

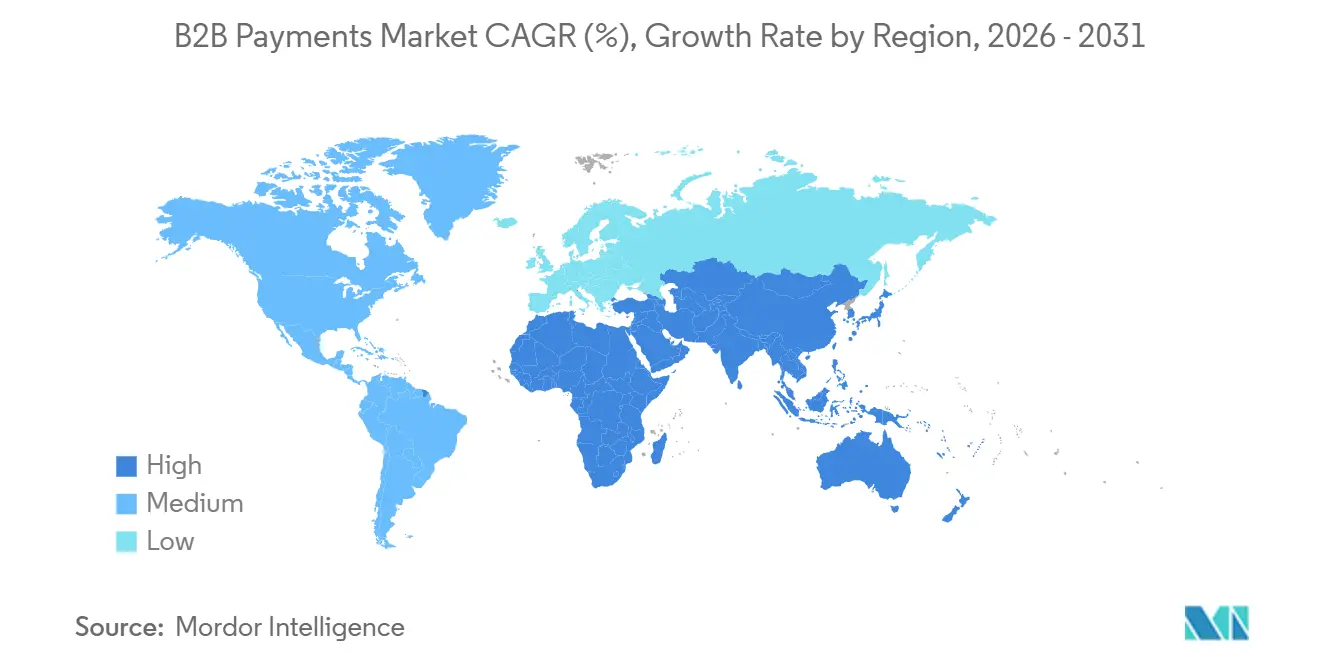

- Nach Geografie erfasste Nordamerika im Jahr 2025 34,27 % des Marktwerts, doch der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 17,42 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale B2B-Zahlungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Einführung von Echtzeit-Zahlungsinfrastrukturen | +3.2% | Global, mit konzentrierten Gewinnen im asiatisch-pazifischen Raum, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg von B2B-Marktplatz-Plattformen mit Nachfrage nach eingebetteten Zahlungsfunktionen | +2.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck in Richtung digitaler Rechnungsstellung und elektronischer Mehrwertsteuer in Europa | +2.4% | Europa als Kern, Ausstrahlungseffekte auf Südamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Initiativen zur Optimierung des Umlaufvermögens treiben die Nutzung von Unternehmens- und virtuellen Karten voran | +2.1% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Tokenisierte Einlagen und regulierte Stablecoins ermöglichen 24/7-Treasury-Abwicklung | +1.6% | Pilotprojekte in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte autonome Verbindlichkeits- und Forderungsagenten senken Back-Office-Kosten | +1.4% | Global, frühe Einführung durch Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Einführung von Echtzeit-Zahlungsinfrastrukturen

Zentralbanken haben zwischen 2023 und 2025 Echtzeit-Abwicklungsschienen in Rekordgeschwindigkeit eingeführt und damit die Erwartungen an die Zahlungsendgültigkeit neu gesetzt. Der FedNow-Dienst der US-amerikanischen Federal Reserve überschritt Ende 2025 die Marke von 900 teilnehmenden Instituten.[1]Federal Reserve, "FedNow-Dienst," frbservices.org Das SEPA-Instant-System Europas verarbeitete 2024 14,5 Milliarden Transaktionen, ein Anstieg von 54 % gegenüber dem Vorjahr. Indiens Unified Payments Interface verarbeitete bis Dezember 2025 monatlich 13,4 Milliarden Transaktionen. Diese Schienen verkürzen die Umlaufvermögenszyklen und ermöglichen es Lieferanten, Gelder innerhalb von Sekunden zu erhalten, und Käufern, Frühzahlungsrabatte zu nutzen. Zahlungsanbieter, die Echtzeit-Schienen in Kreditorenbuchhaltungssoftware einbetten, positionieren sich als strategische Treasury-Partner statt als standardisierte Verarbeiter.

Anstieg von B2B-Marktplatz-Plattformen mit Nachfrage nach eingebetteten Zahlungsfunktionen

Vertikale Softwareplattformen behandeln die Zahlungsabwicklung nun als zentralen Umsatzstrom. Stripe gab bekannt, dass Softwareanbieter, die seinen eingebetteten Finanzierungsstack nutzen, im Jahr 2025 ein Volumen von 1 Billion USD verarbeiteten, wobei B2B-Marktplätze die am schnellsten wachsende Gruppe darstellten.[2]Stripe, "Stripe Investor Relations," stripe.com Frachtbörsen, Bauportale und Großhandelsvertriebsnetze bieten Treuhandkonten, aufgeteilte Auszahlungen und dynamische Rabattierung direkt im Workflow an, was die Debitorenlaufzeit für Verkäufer verkürzt und den manuellen Abstimmungsaufwand für Käufer reduziert. Eingebettete Finanzierung senkt die Kundenakquisitionskosten für Zahlungsanbieter, da Händler über die Plattformbeziehung eingebunden werden. Der Trend ergänzt sich mit dem Composable-Commerce-Ansatz, bei dem Unternehmen Best-of-Breed-Dienste über APIs zusammenstellen, anstatt monolithische ERP-Suiten einzusetzen.

Regulatorischer Druck in Richtung digitaler Rechnungsstellung und elektronischer Mehrwertsteuer in Europa

Das Paket der Europäischen Kommission zur Mehrwertsteuer im digitalen Zeitalter schreibt strukturierte elektronische Rechnungen und Echtzeit-Mehrwertsteuerberichterstattung ab 2028 vor und zwingt mehr als 10 Millionen Unternehmen, PDF-Rechnungen durch maschinenlesbare Nachrichten zu ersetzen.[3]Europäische Zentralbank, "SEPA-Sofortüberweisungsschema," ecb.europa.eu Die Compliance erfordert eine tiefe Integration zwischen Rechnungsstellungssoftware, Zahlungsgateways und Steuerportalen und katalysiert die Nachfrage nach Cloud-Plattformen, die diese Funktionen bündeln. SAP plant, kontinuierliche Transaktionskontrollen nativ in S/4HANA einzubetten und das Upgrade als Compliance als Dienstleistung zu positionieren. Ähnliche Vorschriften gelten bereits in Lateinamerika und dem Nahen Osten, beschleunigen die Abkehr von Papierrechnungen und schaffen einen regulatorischen Rückenwind für den B2B-Zahlungsmarkt.

Initiativen zur Optimierung des Umlaufvermögens treiben die Nutzung von Unternehmens- und virtuellen Karten voran

Treasury-Teams priorisieren zunehmend Zahlungsinstrumente, die die Kreditorenlaufzeit verlängern und gleichzeitig die Lieferantenbeziehungen erhalten. Visa meldete in seinen Ergebnissen für das Geschäftsjahr 2025 ein Wachstum von 25 % gegenüber dem Vorjahr beim B2B-Volumen virtueller Karten.[4]Visa Inc., "Ergebnisbericht Geschäftsjahr 2025," investor.visa.com Virtuelle Karten generieren Einmalnummern, liefern detaillierte Überweisungsdaten und ermöglichen es Käufern, Geldabflüsse um 30–45 Tage aufzuschieben und dabei Rückvergütungseinkommen zu erzielen. Die Akzeptanzreibung nimmt ab, da Anbieter von Kartenakzeptanz als Dienstleistung Lieferanten zu geringeren Kosten als beim Factoring finanzieren. Die Integration mit Ausgabenverwaltungssuiten wie Coupa und SAP Concur gibt Finanzverantwortlichen Echtzeittransparenz über gebundene Ausgaben und stärkt die Cashflow-Prognose und Devisensicherung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Compliance (Devisen, Geldwäschebekämpfung, Kundenidentifizierung) verlangsamt grenzüberschreitende Zahlungsströme | -1.8% | Global, am stärksten in Schwellenmarktkorridoren | Mittelfristig (2–4 Jahre) |

| Anhaltender Zahlungsbetrug und Business-E-Mail-Kompromittierung untergräbt das digitale Vertrauen | -1.5% | Global, höhere Inzidenz dort, wo die Cybersicherheitsreife gering ist | Kurzfristig (≤ 2 Jahre) |

| ERP-Integrationskomplexität für mittelständische Unternehmen | -1.1% | Globaler Mittelstand | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen tokenisierten Geldschienen und Legacy-Systemen | -0.9% | Pilotprojekte in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Compliance verlangsamt grenzüberschreitende Zahlungsströme

Inkonsistente Geldwäschebekämpfungs- und Kundenidentifizierungsregeln verpflichten Zahlungsanbieter, parallele Onboarding-Prozesse aufrechtzuerhalten, was die Verarbeitungszeiten um 24–72 Stunden verlängert und die Kosten erhöht. Die Weltbank berechnete für 2024 durchschnittliche grenzüberschreitende Überweisungsgebühren von 6,35 % für eine Überweisung von 200 USD, wobei der Compliance-Aufwand ein wesentlicher Treiber ist. Das Fehlen eines globalen digitalen Identitätsrahmens zwingt Unternehmen dazu, beim Eintritt in neue Märkte Dokumente erneut einzureichen. Korrespondenzbankenketten fügen weitere Intransparenz hinzu und ermutigen Fintech-Herausforderer, lokale Clearingsystem-Netzwerke aufzubauen, die Intermediäre umgehen.

Anhaltender Zahlungsbetrug und Business-E-Mail-Kompromittierung untergräbt das digitale Vertrauen

Verluste durch Business-E-Mail-Kompromittierung beliefen sich 2023 auf 2,9 Milliarden USD und stiegen weiter an, da Angreifer generative KI-Tools einsetzten, um überzeugende Anfragen zur Rechnungsänderung zu erstellen. Die Association for Financial Professionals berichtete, dass 65 % der Organisationen im Jahr 2024 versuchten oder tatsächlichen Zahlungsbetrug erlebten. Echtzeit-Abwicklungsschienen bieten kaum Rückgriffsmöglichkeiten, sobald Gelder transferiert wurden, was Plattformen dazu zwingt, in Verhaltensanalysen und Multi-Faktor-Authentifizierung zu investieren. Falsch-positive Ergebnisse stören legitime Transaktionen, sodass die Balance zwischen Sicherheit und Benutzererfahrung eine kritische Herausforderung für den B2B-Zahlungsmarkt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Grenzüberschreitende Zahlungsströme übertreffen das Inlandswachstum

Inlandstransaktionen dominierten den B2B-Zahlungsmarkt im Jahr 2025 mit einem Anteil von 82,89 %, was auf ausgereifte lokale Schienen und geringere regulatorische Reibung zurückzuführen ist. Grenzüberschreitende Zahlungsströme sind zwar kleiner, expandieren jedoch mit einer CAGR von 16,52 %, da multinationale Lieferketten und B2B-Marktplätze zunehmen. Aufkommende Zahlungskorridore, die Indien und die Vereinigten Arabischen Emirate oder Singapur und Thailand verbinden, haben Echtzeit-Abwicklung mithilfe von Prototypen digitaler Zentralbankwährungen erprobt und die Abwicklungszeit von Tagen auf Sekunden verkürzt. Anbieter, die Multi-Währungskonten, Absicherungsinstrumente und lokale Clearing-Konnektivität bündeln, sind gut positioniert, um die steigende grenzüberschreitende Nachfrage zu erfassen.

Verknüpfungen zwischen inländischen und internationalen Echtzeit-Netzwerken könnten die Preisunterschiede im Laufe der Zeit verringern und traditionelle Korrespondenzbankmodelle unter Druck setzen. Mit der Reifung grenzüberschreitender Schienen werden Treasury-Teams denselben Datenreichtum und dieselbe automatische Abstimmung erwarten, die sie im Inland genießen. Fintechs, die einheitliche Programmierschnittstellen für globale Abdeckung anbieten, positionieren sich als bevorzugte Partner für plattformbasierten Handel und verstärken das strukturell höhere Wachstum dieses Segments des B2B-Zahlungsmarkts.

Nach Zahlungsmodus: Digitale Schienen nagen an der traditionellen Dominanz

Traditionelle Modi wie Überweisungen und Schecks machten 2025 noch immer 64,78 % der B2B-Zahlungsmarktgröße aus, gestützt durch die wahrgenommene Sicherheit auf Bankniveau und fest verankerte Unternehmens-Workflows. Digitale Schienen, die Echtzeit-APIs, Kartennetzwerke und blockchain-basierte Optionen umfassen, wachsen mit einer CAGR von 17,31 %. Cloud-Plattformen wie Bill.com verarbeiteten im Geschäftsjahr 2025 ein Volumen von 280 Milliarden USD, mit einer digitalen Durchdringung von über 70 % der Kundenzahlungen.

ISO-20022-Nachrichtenstandards ermöglichen reichhaltigere Datenfelder, die die Abstimmung über Legacy- und Systeme der nächsten Generation hinweg automatisieren. Da Softwareanbieter die Zahlungsorchestrierung einbetten, erhalten Unternehmen Echtzeittransparenz und können Genehmigungsabläufe automatisieren, was manuelle Berührungspunkte und das Betrugsrisiko reduziert. Das erweiterte Funktionsangebot fördert die Migration weg von Batch-Dateien und unterstützt anhaltende Anteilsgewinne für digitale Kanäle innerhalb des B2B-Zahlungsmarkts.

Nach Unternehmensgröße: KMU schließen die Fähigkeitslücke

Großunternehmen kontrollierten 2025 60,31 % des Transaktionswerts und nutzten maßgeschneiderte Integrationen und günstige Interbankenentgeltvereinbarungen. Kleine und mittlere Unternehmen hingegen werden voraussichtlich bis 2031 eine CAGR von 16,23 % verzeichnen, da kostengünstige, cloud-native Plattformen fortschrittliche Zahlungsfunktionen demokratisieren. Open-Banking-Regeln in Europa verpflichten Banken, APIs bereitzustellen, sodass KMU Daten mit Fintech-Anbietern für automatisierte Abstimmung und Liquiditätsprognosen teilen können.

Plattformen wie Stripe, PayPal und Block haben Rechnungsstellung, Zahlungsannahme und Betriebskapitalkredit gebündelt und aggregieren KMU-Volumina, um Preise auf Unternehmensebene auszuhandeln. Mit zunehmender Verbreitung wird die Marktanteilslücke im B2B-Zahlungsmarkt zwischen Großunternehmen und KMU enger, was die digitale Zahlungsdurchdringung insgesamt beschleunigt.

Nach Endnutzer-Vertikale: BFSI-Führung sieht sich mit branchenübergreifendem Momentum konfrontiert

Banken, Finanzdienstleistungen und Versicherungen generierten 2025 dank hochvolumiger Interbankenüberweisungen und strenger Prüfungsanforderungen 25,18 % der Marktnachfrage. Gesundheitswesen, professionelle Dienstleistungen und Bildung sind die am schnellsten wachsenden Vertikalen mit einer CAGR von 18,02 %, was auf pandemiebedingte Digitalisierung und Cloud-ERP-Einführungen zurückzuführen ist. Krankenhäuser ersetzen Papierschecks durch virtuelle Karten für die Beschaffung von medizinischem Bedarf, während Universitäten elektronische Geldbörsen für internationale Studiengebührenzahlungen einführen.

Die Fertigung priorisiert Supply-Chain-Finanzierungsinstrumente, die es Lieferanten ermöglichen, frühzeitige Zahlungen mit Rabatt zu erhalten, und Energieunternehmen benötigen meilensteinbasierte Auszahlungen für Kapitalinvestitionen. Spezialisierte Anbieter, die Workflows auf vertikale Besonderheiten zuschneiden – wie etwa die Verwaltung von Pfandrechtsverzichten im Bauwesen – schaffen sich verteidigungsfähige Nischen innerhalb des breiteren B2B-Zahlungsmarkts.

Geografische Analyse

Nordamerika hielt 2025 34,27 % des Transaktionswerts, gestützt durch FedNow, ausgereifte Kartennetzwerke und umfangreiche Unternehmens-Treasury-Expertise. Kanadas Real-Time Rail und Mexikos CoDi-Plattform erweitern die Echtzeit-Zahlungsfähigkeit auf dem gesamten Kontinent. Fintech-Herausforderer zielen auf grenzüberschreitende Korridore zwischen den Vereinigten Staaten und Lateinamerika ab, wo Compliance-Kosten die Gebühren auf über 6 % treiben.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 17,42 % sein, angetrieben durch Indiens UPI, Chinas Pilotprojekte zur digitalen Währung der Zentralbank und die Mobile-First-Ökosysteme Südostasiens. Staatliche Mandate für interoperable Echtzeit-Netzwerke schaffen gleiche Wettbewerbsbedingungen für lokale Fintechs und globale Plattformen gleichermaßen.

Europa profitiert von der SEPA-Instant-Erreichbarkeit und bevorstehenden Vorschriften zur elektronischen Mehrwertsteuer, was die Einführung in Deutschland, Frankreich und den Niederlanden stimuliert. Das britische Faster-Payments-System bleibt ein Maßstab und ermöglicht es Fintechs wie Revolut, Treasury-Tools einzubetten. Der Nahe Osten und Südamerika investieren in Pilotprojekte zu digitalen Zentralbankwährungen, während Afrika gemischte Fortschritte zeigt, wobei die Modernisierung Südafrikas im Kontrast zur Dominanz von Mobile Money anderswo steht. Insgesamt konvergieren regionale politische Maßnahmen in Richtung Echtzeit-Abwicklung und stärken die langfristige Expansion des B2B-Zahlungsmarkts.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Visa und Mastercard gehen über Kartenschienen hinaus, indem sie cloud-native Prozessoren akquirieren, während JPMorgan Chase und Bank of America Zahlungen mit Multi-Währungs-Liquidität und Devisendienstleistungen bündeln. API-first-Fintechs wie Stripe, Adyen und Wise gewinnen Marktanteile, indem sie Zahlungsorchestrierung in Software-Workflows einbetten und die Abhängigkeit von Händlern von direkten Bankbeziehungen reduzieren.

Die Wertschöpfung verlagert sich von der Transaktionsverarbeitung hin zur Kontrolle der Softwareschicht, in der Zahlungsentscheidungen getroffen werden. Visas Übernahme von Pismo fügte Emittenten-Verarbeitungskapazitäten hinzu, und Adyens Zusammenarbeit mit SAP bettet Zahlungsorchestrierung in ERP-Bildschirme ein. Blockchain-native Akteure wie Paystand zielen auf meilensteinbasierte Bauauszahlungen ab und signalisieren Chancen in vertikalen Workflows.

Da die Echtzeit-Abwicklung zur Ware wird, wird die Ökosystem-Orchestrierung zum entscheidenden Differenzierungsmerkmal. Anbieter, die Compliance-Tools, Betrugsanalysen und Betriebskapitallösungen in einer einheitlichen Oberfläche kombinieren, sind am besten positioniert, um im sich entwickelnden B2B-Zahlungsmarkt Marktanteile zu gewinnen.

Marktführer der B2B-Zahlungsbranche

Visa Inc.

Mastercard Incorporated

American Express Company

JPMorgan Chase and Co.

Fidelity National Information Services, Inc. (FIS Global)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mastercard stimmte der Übernahme von Recorded Future für 2,65 Milliarden USD zu, um die B2B-Betrugserkennung zu stärken.

- Dezember 2025: JPMorgan Chase erweiterte Onyx Digital Assets zur Unterstützung tokenisierter Sicherheitenübertragungen für Repo-Transaktionen.

- November 2025: Stripe lancierte Stripe Treasury und ermöglicht es B2B-Plattformen, Multi-Währungskonten und automatisierte Abstimmung einzubetten.

- Oktober 2025: Visa schloss den Kauf von Pismo für 1 Milliarde USD ab und fügte Echtzeit-Emittenten-Verarbeitung hinzu.

Berichtsumfang des globalen B2B-Zahlungsmarkts

B2B-Zahlungen sind die Übertragung von in Währung denominierten Werten vom Käufer an den Lieferanten für gelieferte Waren oder Dienstleistungen. B2B-Zahlungen können je nach vertraglicher Vereinbarung zwischen Käufer und Lieferant einmalige oder wiederkehrende Transaktionen sein.

Der B2B-Zahlungsmarkt-Bericht ist segmentiert nach Zahlungsart (Inlandszahlungen, grenzüberschreitende Zahlungen), Zahlungsmodus (traditionell, digital), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzer-Vertikale (BFSI, IT und Telekommunikation, Fertigung, Energie und Versorgung, Regierung und öffentlicher Sektor, sonstige Endnutzer-Vertikalen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Inlandszahlungen |

| Grenzüberschreitende Zahlungen |

| Traditionell |

| Digital |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Fertigung |

| Energie und Versorgung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzer-Vertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Zahlungsart | Inlandszahlungen | |

| Grenzüberschreitende Zahlungen | ||

| Nach Zahlungsmodus | Traditionell | |

| Digital | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzer-Vertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Informationstechnologie und Telekommunikation | ||

| Fertigung | ||

| Energie und Versorgung | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzer-Vertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der B2B-Zahlungsmarkt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 15,48 % expandiert und bis Ende des Zeitraums 3,43 Billionen USD erreicht.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 17,42 % wachsen, bedingt durch staatlich vorgeschriebene Echtzeit-Zahlungsnetzwerke und die rasche Digitalisierung von Lieferketten.

Wie profitieren KMU von neuen Zahlungstechnologien?

Cloud-native Plattformen bündeln Rechnungsstellung, Zahlungsannahme und Finanzierung und ermöglichen es KMU, auf Werkzeuge auf Unternehmensebene zuzugreifen und die Technologielücke zu schließen.

Welche Segmente wachsen am schnellsten nach Zahlungsart und -modus?

Grenzüberschreitende Zahlungsströme führen das Wachstum nach Zahlungsart mit einer CAGR von 16,52 % an, während digitale Schienen mit einer CAGR von 17,31 % voranschreiten.

Warum gewinnen virtuelle Karten in der Unternehmensbeschaffung an Bedeutung?

Sie verlängern die Kreditorenlaufzeit um 30–45 Tage, bringen Rückvergütungen von 1–2 % der Ausgaben ein und lassen sich in Ausgabenverwaltungssuiten für Echtzeittransparenz integrieren.

Was ist das größte operative Hindernis für grenzüberschreitende B2B-Zahlungen?

Fragmentierte Compliance-Regelungen rund um Geldwäschebekämpfung, Kundenidentifizierung und Devisenkontrollen erhöhen Kosten und Verzögerungen und machen Onboarding und Transaktionsprüfung komplex.

Seite zuletzt aktualisiert am: