Größe und Marktanteil des Marktes für Zahlungsgateways

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.96 Milliarden US-Dollar |

| Marktgröße (2031) | 41.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.42% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Zahlungsgateways von Mordor Intelligence

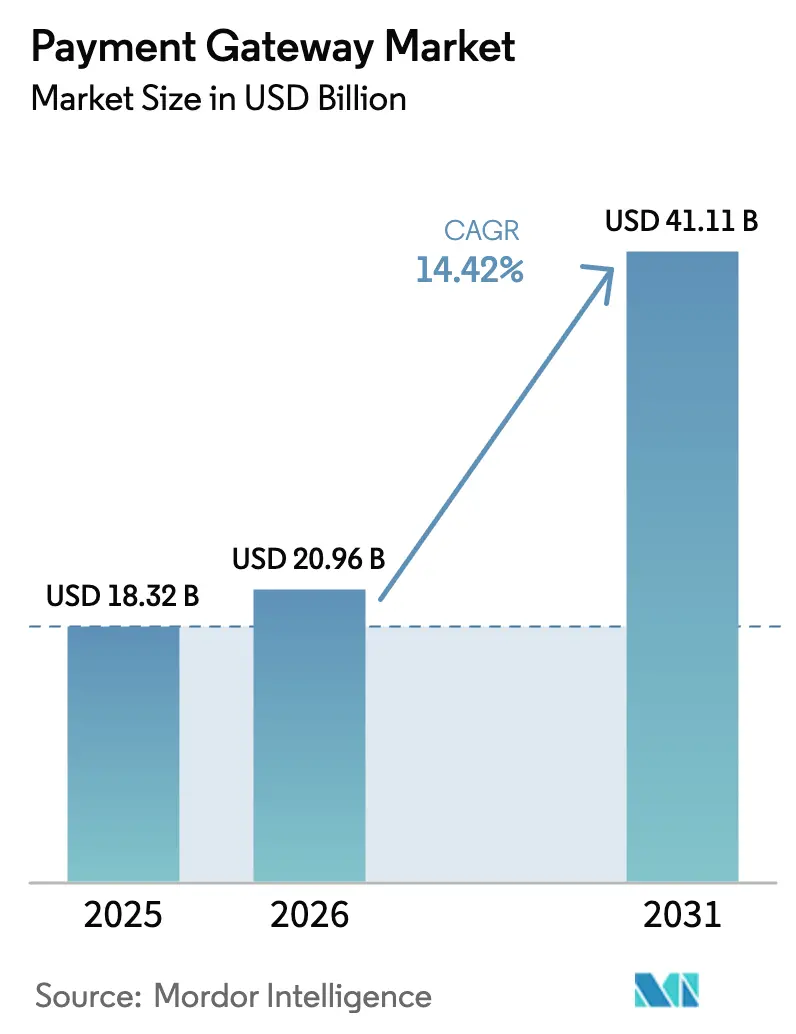

Die Marktgröße für Zahlungsgateways wurde im Jahr 2025 auf 18,32 Milliarden USD geschätzt und soll von 20,96 Milliarden USD im Jahr 2026 auf 41,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,42 % während des Prognosezeitraums (2026–2031). Die Wachstumskurve spiegelt die rasche Expansion von Echtzeit-Zahlungsschienen, strengere Mandate zur starken Kundenauthentifizierung und einen Anstieg der Zahlungsflüsse im Bereich „Jetzt kaufen, später zahlen” (BNPL) wider, die API-Aufrufe vervielfachen und die Gateway-Nutzung vertiefen. Gehostete Architekturen bleiben dominant, aber selbst gehostete Bereitstellungen beschleunigen sich, da Unternehmen eine engere Kontrolle über Token-Tresore und Routing-Logik anstreben. Kleine und mittlere Unternehmen (KMU) treiben das Volumen weiterhin dank Low-Code-Integrationen und abonnementbasierter Preisgestaltung voran, während mobile In-App-Checkouts auf dem Rücken von Super-Apps zunehmen, die Software-Entwicklungskits direkt in Mitfahrdienst- und Essenslieferungs-Journeys einbetten. Regional behält der asiatisch-pazifische Raum den größten Anteil, doch der Nahe Osten soll dank Mandaten für bargeldlosen Handel und einem Pilotprojekt für digitale Zentralbankwährungen (CBDC) das schnellste Wachstum liefern.

Wichtigste Erkenntnisse des Berichts

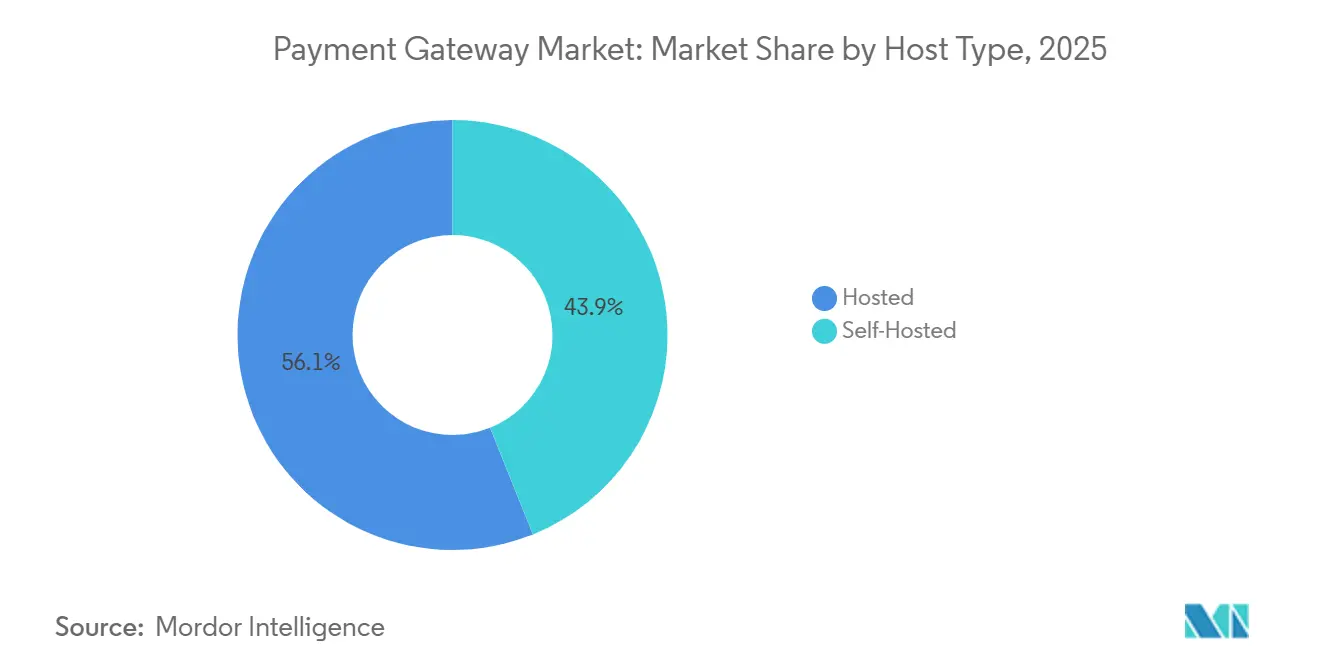

- Nach Hostingtyp erfassten gehostete Gateways 56,66 % des Umsatzes von 2025, während selbst gehostete Lösungen bis 2031 voraussichtlich mit einer CAGR von 16,46 % wachsen werden.

- Nach Unternehmensgröße führten KMU mit 65,62 % des Volumens von 2025, während Großunternehmen bis 2031 eine CAGR von 15,82 % erzielen sollen.

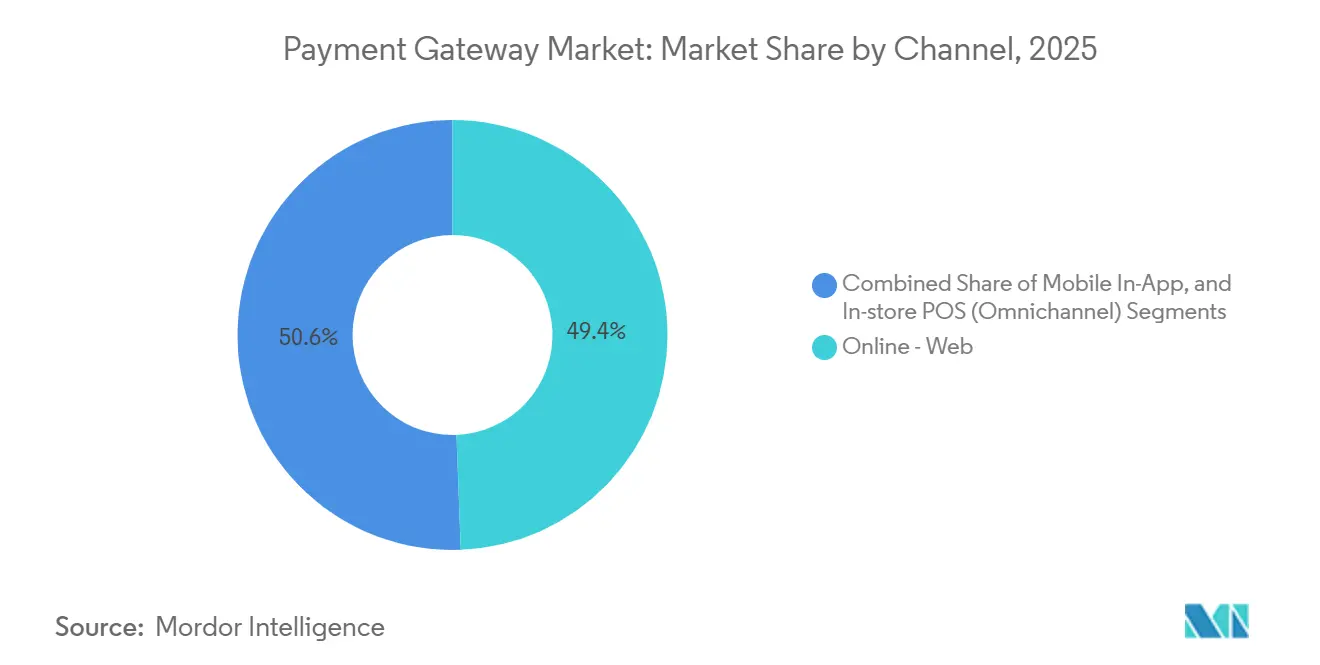

- Nach Kanal entfiel auf Online-Web im Jahr 2025 ein Anteil von 98,38 %, aber mobile In-App-Zahlungen schreiten mit einer CAGR von 15,76 % voran.

- Nach Endnutzerbranche hielt Einzelhandel und E-Commerce 31,52 % der Nachfrage von 2025, und Reisen und Gastgewerbe soll die schnellste CAGR von 14,68 % verzeichnen.

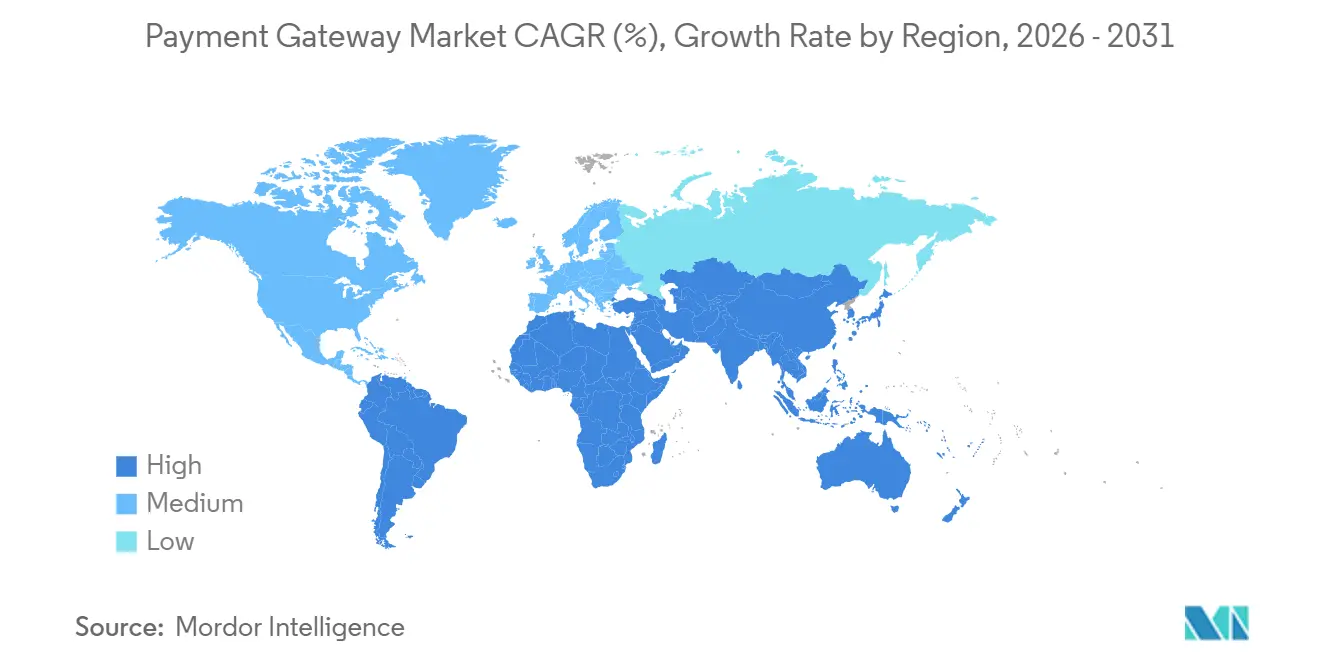

- Nach Geografie behielt der asiatisch-pazifische Raum 39,74 % des globalen Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 voraussichtlich eine CAGR von 16,79 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Zahlungsgateway-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Echtzeit-Zahlungsschienen | +2.8% | Kern im asiatisch-pazifischen Raum, Ausbreitung in den Nahen Osten und nach Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum des grenzüberschreitenden E-Commerce | +2.1% | Europa und Nordamerika, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| PSD2-SCA und ähnliche Mandate | +1.9% | Europa, mit Übernahme auf das Vereinigte Königreich ausgeweitet | Kurzfristig (≤2 Jahre) |

| Anstieg der BNPL-Checkout-Optionen | +2.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Boom bei kontaktlosen Geldbörsen in Lebensmittelketten | +1.7% | Asiatisch-pazifischer Raum und Naher Osten, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Risikobewertung | +1.5% | Global, mit früher Übernahme in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Echtzeit-Zahlungsschienen beschleunigt die Gateway-Akzeptanz im asiatisch-pazifischen Raum

Indiens Unified Payments Interface verarbeitete im Jahr 2024 131 Milliarden Transaktionen, ein Anstieg von 58 % gegenüber dem Vorjahr, während Thailands PromptPay bis Mitte 2025 mehr als 56 Millionen registrierte Nutzer überschritt. Diese Sofortabwicklungsnetzwerke senken die Kosten pro Transaktion um 40–60 Basispunkte und ermöglichen eine Echtzeit-Abwicklung, was die Liquidität der Händler verbessert. Singapurs PayNow Corporate erweiterte den Anwendungsbereich auf Rechnungen im Geschäftsverkehr zwischen Unternehmen und ermutigte Lieferanten, auf Handelskredit-Linien zu verzichten.[1]Währungsbehörde von Singapur, "Einführung von PayNow Corporate," mas.gov.sg Gateways, die diese Schienen integrieren, erzielen einen Preisvorteil gegenüber kartenorientierten Wettbewerbern – ein Trend, der sich nun auf Saudi-Arabiens Mada und Nigerias Sofortzahlungssystem ausbreitet.

Wachstum des grenzüberschreitenden E-Commerce treibt die Nachfrage nach Mehrwährungs-Routing bei europäischen KMU an

Europäische KMU buchten im Jahr 2024 grenzüberschreitende Online-Umsätze in Höhe von 89 Milliarden EUR (95 Milliarden USD), ein Anstieg von 19 % gegenüber 2023, doch 42 % der Händler nannten Reibungsverluste bei der Währungsumrechnung als Wachstumshindernis.[2]Europäische Kommission, "Bericht zum grenzüberschreitenden E-Commerce 2024," ec.europa.eu Gateways, die dynamische Währungsumrechnung und intelligentes Acquirer-Routing anbieten, reduzieren Devisenaufschläge auf unter 1,5 % und sparen Händlern erhebliche Margen. Stripes Mehrwährungs-Abwicklung zog im Jahr 2024 18.000 europäische KMU an, während Adyens Machine-Learning-Engine die Autorisierungsrate bei grenzüberschreitenden Transaktionen um 2,4 Prozentpunkte steigerte. Das Gesetz über digitale Dienste der Europäischen Union schreibt nun eine transparente Gebührenoffenlegung vor, was die Nachfrage nach kosteneffizienten Zahlungsschienen intensiviert.

Regulatorische Mandate wie PSD2-SCA erzwingen Upgrades auf tokenisierte, 3-DS-fähige Gateways

Die strengeren Authentifizierungsregeln der Europäischen Bankenaufsichtsbehörde, die seit März 2024 vollständig in Kraft sind, erfordern eine Zwei-Faktor-Verifizierung bei den meisten Online-Kartenzahlungen. Das veraltete 3-D Secure 1.0 erhöhte die Reibung und steigerte den Warenkorbabbruch, was Gateways dazu drängte, auf Version 2.2 mit biometrischer Unterstützung zu migrieren. Worldline rüstete 340.000 Terminals in Frankreich und Deutschland auf, reduzierte die Authentifizierungszeit auf vier Sekunden und senkte den Abbruch um sieben Punkte. Tokenisierung ist nun eine Grundvoraussetzung, und der Payment Card Industry Security Standards Council hat die Richtlinien um quantenresistente Algorithmen erweitert.

Anstieg der BNPL-Checkout-Optionen erweitert API-Aufrufe pro Transaktion

Das globale BNPL-Volumen erreichte im Jahr 2024 294 Milliarden USD, ein Anstieg von 23 % gegenüber 2023. Jeder Ratenkauf generiert drei bis fünf Gateway-API-Aufrufe gegenüber einem einzigen Aufruf bei Kartenzahlungen, was den Datenverkehr erhöht und Edge-Computing-Architekturen erfordert, um die Latenz auf AWS unter 200 Millisekunden zu halten. Stripes BNPL-Aggregator steigert die Konversion um 9 %, indem er zum Anbieter mit der höchsten Genehmigungswahrscheinlichkeit weiterleitet. Die regulatorische Kontrolle nimmt im Vereinigten Königreich zu. Erschwinglichkeitsprüfungen für BNPL-Darlehen über 100 GBP (127 USD) könnten die API-Volumina um weitere 15 % steigern.

Analyse der Hemmnisse-Auswirkungen auf den Zahlungsgateway-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Systemgebühren drücken Margen | -1.4% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Anhaltender grenzüberschreitender Rückbuchungsbetrug | -1.1% | Global, konzentriert in grenzüberschreitenden Korridoren | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsgesetze erschweren Token-Tresore | -0.9% | Indien, Brasilien, Russland, mögliche Ausweitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| Begrenzte IPv6-Einführung beeinträchtigt niedrige Latenz | -0.5% | Global, veraltete Infrastruktur in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Systemgebühren drücken Gateway-Margen bei Mikrotransaktionen

Visa und Mastercard erhöhten die Interbankenentgelte im April 2024 um durchschnittlich acht Basispunkte, wodurch die Gesamtverarbeitungskosten eines 5-USD-Kaufs über 4,2 % stiegen. Händler digitaler Güter sind am stärksten betroffen, und Gateway-Anbieter haben bis zur Hälfte des Gebührenanstiegs absorbiert, um die Abwanderung einzudämmen. PayPal meldete eine Kontraktion der Transaktionsmarge um 140 Basispunkte, wobei die Inflation der Systemgebühren 60 Basispunkte ausmachte. Echtzeit-Konto-zu-Konto-Überweisungen bieten Kostenentlastung, bleiben aber in Europa und Nordamerika fragmentiert.

Anhaltender grenzüberschreitender Rückbuchungsbetrug untergräbt das Vertrauen der Händler

Rückbuchungen stiegen im Jahr 2024 auf 1,47 % des grenzüberschreitenden Volumens, wobei freundlicher Betrug für fast zwei Drittel der Streitigkeiten verantwortlich war. Machine-Learning-Risikomodelle haben die Exposition reduziert, doch falsch positive Ergebnisse blockieren legitime Käufer noch immer mit einer Rate von 8 %, was die Konversion dämpft. Mastercards Regeländerung von 2024 verkürzte das Reaktionsfenster für Händler auf 30 Tage, was KMU mit administrativem Aufwand belastet. Harmonisierte globale Standards bleiben schwer erreichbar, was die Abwicklungsreibung verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Zahlungsgateway-Marktes

Nach Hostingtyp:

Unternehmen tendieren zu Kontrolle bei selbst gehosteten BereitstellungenSelbst gehostete Gateways sollen von 2026 bis 2031 mit einer CAGR von 16,46 % wachsen und damit das Gesamtwachstum des Marktes für Zahlungsgateways deutlich übertreffen. Größere Händler tolerieren die jährlichen PCI-DSS-Level-1-Zertifizierungskosten von 50.000–150.000 USD, weil der direkte Zugang zur Tokenisierungslogik den Überverkauf um 14 % reduziert und tiefere Integrationen in die Unternehmensressourcenplanung unterstützt. Gehostete Lösungen, die im Jahr 2025 einen Marktanteil von 56,66 % am Markt für Zahlungsgateways hielten, bleiben für schnelle Bereitstellung und gebündelte Compliance überzeugend, aber ihre Black-Box-Natur schränkt die individuelle Anpassung von Betrugsfiltern ein.

Hybridmodelle verringern die Kluft. Stripe Elements präsentiert ein gehostetes Checkout-Frontend, überträgt aber Token an das Backend des Händlers und balanciert so die Integrationsfreundlichkeit mit dem Dateneigentum. Finanzdienstleistungsunternehmen bevorzugen diese Architektur, da Basel-III-Kapitalregeln die Abhängigkeit von externen Prozessoren bestrafen. Das White-Label-Gateway-Software-Entwicklungskit von Worldpay ermöglicht es Banken, die Akzeptanz in ihre Verbraucher-Apps einzubetten, was während europäischer Pilotprojekte zu einem Anstieg der In-App-Volumina um 22 % führte.

Nach Unternehmensgröße:

KMU liefern Volumen, während Großunternehmen die Ausgaben beschleunigenKMU machten im Jahr 2025 65,62 % der Aktivitäten im Markt für Zahlungsgateways aus, gestützt durch No-Code-Tools und nutzungsbasierte Verträge, die Vorabsoftwaregebühren entfallen lassen. Großunternehmen sollen jedoch bis 2031 mit einer CAGR von 15,82 % wachsen und die Marktgröße für Zahlungsgateways durch die Schichtung von Orchestrierungs- und Treasury-Diensten auf bestehende Transaktionsflüsse erweitern. Stripes Unternehmenspaket erzielt im Durchschnitt einen jährlichen Vertragswert von 420.000 USD gegenüber 8.000 USD für KMU, was das Umsatzpotenzial unterstreicht.

Orchestrierungstools stehen im Mittelpunkt. Checkout.coms Flow leitet den Datenverkehr über Gateways und Acquirer, um die Verarbeitungskosten um 18 % zu senken und die Genehmigungsquoten zu verbessern. KMU, die durch technische Kapazitäten eingeschränkt sind, setzen auf All-in-One-Dashboards; Square gewann im Jahr 2024 340.000 neue nordamerikanische Händler, nachdem BNPL- und Treueprogrammmodule in einem einzigen Portal zusammengeführt wurden. Sicherheitszertifizierungen wie SOC 2 Typ II bleiben ein Differenzierungsmerkmal im Hochpreissegment und schließen kleinere Anbieter aus.

Nach Kanal:

Mobile In-App-Transaktionen eilen in Super-Apps vorausMobile In-App-Zahlungen sollen bis 2031 mit einer CAGR von 15,76 % wachsen – der schnellste Kanal im Markt für Zahlungsgateways. Web-Checkouts dominierten im Jahr 2025 mit einem Volumen von 98,38 %, doch ihr Wachstum flacht ab, da der Desktop-Handel in fortgeschrittenen Volkswirtschaften stagniert. Die In-App-Kurve ist steiler, weil Mitfahrdienst- und Essenslieferungsplattformen Zahlungs-Software-Entwicklungskits einbetten, die direkt zum Gateway weiterleiten. Stripes mobiles Software-Entwicklungskit verkürzte die Integrationszeit von sechs Wochen auf acht Tage und führte im Jahr 2024 zu 4,2 Millionen Downloads.

Die Konvergenz der Kanäle beschleunigt Omnichannel-Strategien. Apples Tap to Pay auf dem iPhone ermöglicht kontaktlose Akzeptanz ohne dedizierte Hardware und wurde von 89.000 US-amerikanischen Einzelhändlern übernommen. Adyens Unified-Commerce-Plattform gleicht Filial-, Web- und App-Transaktionen in einem einzigen Hauptbuch ab und senkt den Back-Office-Aufwand für Omnichannel-Händler um 34 %. Tap-to-Phone-Pilotprojekte in Lebensmittelketten zeigen, dass physische und digitale Schienen zu einem ganzheitlichen Angebot im Markt für Zahlungsgateways verschmelzen.

Nach Endnutzerbranche:

Reisen und Gastgewerbe setzen auf dynamische WährungsumrechnungEinzelhandel und E-Commerce behielten im Jahr 2025 den größten Anteil an der Marktgröße für Zahlungsgateways mit 31,52 %, aber Reisen und Gastgewerbe soll mit einer CAGR von 14,68 % bis 2031 das am schnellsten wachsende Segment sein. Fluggesellschaften und Hotelgruppen ersetzen veraltete Prozessoren durch API-first-Gateways, die geteilte Abwicklung und Echtzeit-Währungsumrechnung unterstützen. Amadeus integrierte Stripe, um Ratenzahlungspläne für hochwertige Reiserouten hinzuzufügen, und verzeichnete eine Konversionssteigerung von 11 % bei Tickets über 800 USD.

Nutzungsbasierte Abrechnung verändert Medien und Unterhaltung und erfordert Gateways, die API-Aufrufe messen und dynamisch abrechnen können. Zuoras Zusammenarbeit mit Adyen automatisierte den Ablauf für 2.300 Abonnementunternehmen. Gesundheitswesen, Bildung und Behörden führen digitale Gutscheine ein, wie Indiens e-RUPI, das im Jahr 2024 89 Millionen Transaktionen verzeichnete. Das vielfältige Branchenspektrum unterstreicht die wachsende adressierbare Basis für den Markt für Zahlungsgateways.

Geografische Analyse

APAC-Zahlungsgateway-Markt

Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 39,74 % am globalen Umsatz, gestützt durch Alipay, WeChat Pay und Indiens UPI, die 2024 mehr als 120 Milliarden bzw. 131 Milliarden Transaktionen abwickelten. Die weit verbreitete Nutzung von QR-Codes in Verbindung mit staatlich geförderten Echtzeit-Zahlungsinfrastrukturen festigt die Führungsposition der Region.

Zahlungsgateway-Markt im Nahen Osten

Für den Nahen Osten wird bis 2031 ein CAGR von 16,79 % prognostiziert – das höchste regionale Wachstumstempo im Zahlungsgateway-Markt. Saudi-Arabiens Vision 2030 sieht vor, dass bis 2025 70 % der Transaktionen bargeldlos abgewickelt werden, und die Vereinigten Arabischen Emirate erproben eine CBDC mit 14 Banken zur Vereinfachung grenzüberschreitender Zahlungsabwicklungen.[3]Saudi-Zentralbank, "Finanztech-Strategie 2025," sama.gov.sa Lokale Vorschriften haben Investitionen der Acquirer in kontaktlose Infrastrukturen angeregt und die Gateway-Akzeptanz im Einzel- und Gastgewerbe beschleunigt.

Zahlungsgateway-Markt in Amerika, Europa und Afrika

Nordamerika trug 2025 28 % zum Umsatz bei, verzeichnet jedoch eine Verlangsamung, da die Kartennutzung nahezu gesättigt ist. Europa profitiert von PSD2-bedingten Upgrades; bis Mitte 2025 hatten 78 % der Händler auf 3-D Secure 2.2 migriert. Südamerikas digitaler Aufschwung setzt sich fort, wobei Brasiliens Pix 2024 42 Milliarden Sofortzahlungen abwickelte. Afrika bleibt fragmentiert, doch die Integration von Nigerias Paystack mit Ghanas GhIPSS ist ein erstes Zeichen für grenzüberschreitende Sofortzahlungskorridore.

Wettbewerbslandschaft

Der Markt für Zahlungsgateways weist eine moderate Konzentration auf. Die fünf größten Prozessoren – PayPal, Stripe, Adyen, Worldline und Checkout.com – wickelten im Jahr 2024 etwa 48 % des globalen Transaktionswerts ab, sehen sich jedoch zunehmendem Wettbewerb durch regionale Champions gegenüber. Stripes Übernahme des Steuerautomatisierungsunternehmens TaxJar im Jahr 2024 erweiterte sein Compliance-Angebot, während Adyens Start der Emittenten-Verarbeitung es Plattformen ermöglicht, Markenkarten ohne traditionelle Bankpartner einzuführen.

Aufstrebende Spezialisten wie Razorpay, Paytm und dLocal dominieren ihre heimischen Märkte, indem sie lokale alternative Zahlungsmethoden in schlüsselfertige Programmierschnittstellen bündeln und grenzüberschreitenden Händlern ermöglichen, mehrere bilaterale Verträge zu vermeiden. Checkout.coms Series-D-Finanzierungsrunde über 1 Milliarde USD finanziert eine Blockchain-Abwicklungsschicht, die Devisenspreads um 60 % senken soll, und Circles USDC-Stablecoin verzeichnete im Jahr 2024 ein On-Chain-Volumen von 11 Billionen USD.

Die Produktdifferenzierung hängt nun von der Genauigkeit der Risikobewertung, der Flexibilität der Orchestrierung und Tokenisierungspatenten ab. Visa und Mastercard halten gemeinsam 1.200 aktive Sicherheitspatente, während Stripe eine Betrugserkennungsrate von 98,5 % bei einem Falsch-positiv-Niveau von 0,8 % meldet.[4]Amt der Vereinigten Staaten für Patente und Marken, "Einreichungen von Zahlungssicherheitspatenten 2023–2024," uspto.gov Chancen im Bereich Embedded Finance bleiben erheblich, da weniger als 22 % der vertikalen Softwareplattformen Zahlungen bisher monetarisiert haben, was reichlich Spielraum für die Expansion des Marktes für Zahlungsgateways lässt.

Marktführer in der Branche der Zahlungsgateways

-

PayPal Holdings, Inc.

-

Amazon Pay (Amazon.com, Inc.)

-

Stripe, Inc.

-

PayU Group

-

Skrill Ltd (Paysafe)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Zahlungsgateway-Marktbericht erfasste Unternehmen

- PayPal Holdings Inc.

- Stripe Inc.

- PayU Payments Private Limited (Naspers Limited)

- Amazon Payments Inc.

- Block Inc.

- Adyen N.V.

- Alipay.com Co. Ltd.

- WePay Inc. (JPMorgan Chase Bank N.A.)

- CyberSource Corporation (Visa Inc.)

- Checkout.com Group S.A.

- Razorpay Software Private Limited

- Paytm Payments Services Limited

- Mollie B.V.

- Ingenico Group S.A. (Worldline S.A.)

- Payoneer Inc.

- Worldpay LLC (Fidelity National Information Services Inc.)

- Klarna Bank AB

- BlueSnap Inc.

- Rapyd Financial Network Ltd.

- Nuvei Corporation

- dLocal Ltd.

Aktuelle Branchenentwicklungen im Zahlungsgateway-Markt

- Dezember 2025: Adyen erhielt die behördliche Genehmigung der Saudi-Arabischen Währungsbehörde, als lizenzierter Zahlungsdienstleister tätig zu sein, was dem Unternehmen ermöglicht, Händlern im Königreich direkte Acquiring-Dienste anzubieten, ohne auf lokale Sponsorbanken angewiesen zu sein.

- November 2025: Stripe schloss die Übernahme der Zahlungsorchestrierungsplattform Primer für 850 Millionen USD ab und integrierte Multi-Gateway-Routing-Funktionen, die es Händlern ermöglichen, das Transaktionsvolumen auf bis zu 12 Zahlungsprozessoren basierend auf Echtzeit-Autorisierungsraten und Kostenoptimierungsalgorithmen zu verteilen.

- September 2025: Worldline und Mastercard kündigten eine 10-jährige strategische Partnerschaft an, um tokenisierte Kartendaten bis zum zweiten Quartal 2026 auf 1,4 Millionen europäischen Point-of-Sale-Terminals einzusetzen und primäre Kontonummern durch kryptografische Token zu ersetzen, die den kartenpräsenten Betrug um geschätzte 67 Prozent reduzieren.

- Mai 2025: dLocal erweiterte seine Zahlungsgateway-Infrastruktur in 6 afrikanische Märkte – Kenia, Nigeria, Ghana, Südafrika, Ägypten und Marokko – durch eine Partnerschaft mit dem panafrikanischen Zahlungsprozessor Flutterwave und integrierte 47 lokale Zahlungsmethoden, darunter Mobile Money, Banküberweisungen und USSD-Codes, in eine einzige Programmierschnittstelle.

Zahlungsgateway-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Zahlungsgateways als den aggregierten Bruttoumsatz, der von Technologieplattformen erzielt wird, die Karten-, Konto-zu-Konto- und Wallet-Transaktionen, die über Remote- oder In-App-Checkouts für Waren oder Dienstleistungen initiiert werden, sicher autorisieren, weiterleiten und abwickeln.

Ausschluss aus dem Umfang: Das Modell schließt reine Acquirer, den Verkauf von Offline-POS-Hardware und interne Gateways aus, die kostenlos in Händler-SaaS-Suiten gebündelt sind.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Hostingtyp

- Gehostet

- Selbst gehostet

-

Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

-

Nach Kanal

- Online – Web

- Mobil In-App

- Stationäres POS – Omnichannel

-

Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Reisen und Gastgewerbe

- Bankwesen, Finanzdienstleistungen und Versicherungen

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten sprachen mit Gateway-Produktleitern, E-Commerce-Finanzmanagern, PSP-Integratoren und regionalen Regulierungsbehörden in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golf-Kooperationsrat. Diese Gespräche validierten Annahmen zur Interbankenentgelt-Weitergabe, typische Einnahmequoten nach Kanal und aufkommende regulatorische Auslöser (zum Beispiel Indiens Datenlokalisierungsdruck) und schlossen Lücken, die durch Schreibtischrecherchen entstanden.

Schreibtischrecherche

Wir haben grundlegende Daten aus führenden öffentlichen Quellen zusammengestellt, darunter der Weltbank-Findex, UNCTAD-Berichte zur E-Handelsbereitschaft, Statistiken der Europäischen Zentralbank zum einheitlichen Euro-Zahlungsverkehrsraum, Dashboards der Reserve Bank of India für digitale Zahlungen und die Zahlungsstudie der US-amerikanischen Federal Reserve. Unternehmens-10-K-Berichte, Prospekte, Weißbücher regionaler Bankenverbände und seriöse Wirtschaftsmedien halfen bei der Kartierung von Gebührenstrukturen und Wettbewerbsanteilen. Abonnement-Tools, darunter D&B Hoovers für Händlerkohorten und Dow Jones Factiva für die Deal-Verfolgung, lieferten zusätzliche Tiefe. Die genannten Quellen sind illustrativ; viele weitere Veröffentlichungen untermauerten Faktenprüfungen und Klarstellungen.

Marktgrößenbestimmung und Prognose

Wir haben zunächst den gesamten Remote-Checkout-Zahlungspool für 2024 mithilfe von Top-down-Indikatoren rekonstruiert – globales Einzelhandels-E-Commerce-GMV, grenzüberschreitende Handelswerte und Sofortzahlungsdurchdringung. Anschließend haben wir verifizierte Gateway-Durchdringung und gewichtete durchschnittliche Einnahmequoten angewendet. Lieferanten-Zusammenfassungen des offengelegten Nettoumsatzes pro verarbeitetem Dollar dienten als selektive Bottom-up-Plausibilitätsprüfung, wobei Abweichungen durch iterative Anpassung abgestimmt wurden. Zu den wichtigsten Variablen des Modells gehören Smartphone-Durchdringung, durchschnittliche Ticketgröße, PCI-DSS-Compliance-Übernahme, Echtzeit-Zahlungsanteil und regionale Betrugsverlustquoten. Eine multivariate Regressions-Basislinie, die jährlich aktualisiert wird, projiziert jeden Treiber bis 2030. Szenario-Überlagerungen testen PSD2-ähnliche Mandate, Gebührenobergrenzen-Verschiebungen und Wallet-Adoptionsschocks.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung: Varianzanalyse gegenüber historischen Reihen und Peer-Benchmarks, gefolgt von der Behebung von Anomalien. Ein leitender Prüfer gibt vor der Veröffentlichung sein Einverständnis. Wir aktualisieren alle zwölf Monate und geben Zwischen-Updates heraus, wenn wesentliche Ereignisse – wie ein wichtiges Sicherheitsmandat – die zugrunde liegenden Kennzahlen verzerren.

Wie die Marktgröße für Zahlungsgateways von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Umsatzpools auswählen, Prozessoreinkommen integrieren oder eine einheitliche Gebührenkompression annehmen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob gehostete und selbst gehostete Lösungen beide gezählt werden, ob inländische und grenzüberschreitende Transaktionsflüsse gemischt werden, wie kostenlose API-Volumina behandelt werden und der Aktualisierungsrhythmus, der regulatorische Schocks erfasst. Mordor berichtet nur über Gateway-Gebühren netto der Interbankenentgelte, aktualisiert jährlich und wendet länderspezifische Devisendurchschnitte an, was viele Mitbewerber übersehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 18,23 Mrd. USD (2025) | ||

| 26,70 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst Verarbeitungs- und Acquiring-Umsatz, einheitlicher Devisenkurs |

| 32,52 Mrd. USD (2023) | Branchenjournal B | Kombiniert Zahlungsprozessorgebühren und POS-Hardware |

| 35,17 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Wendet einheitliche Einnahmequote von 20 % an, begrenzte Länderaufteilungen |

Diese Vergleiche zeigen, dass Zahlen stark schwanken können, wenn Umfang und Gebührenlogik unterschiedlich sind. Durch die Isolierung des tatsächlichen Gateway-Umsatzes, die Triangulation mit Händlerinterviews und die Aktualisierung anhand aktueller regulatorischer Daten bietet Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zahlungsgateways heute?

Die Marktgröße für Zahlungsgateways erreichte im Jahr 2026 20,96 Milliarden USD und soll bis 2031 auf 41,11 Milliarden USD wachsen.

Welche Hosting-Architektur wächst am schnellsten?

Selbst gehostete Gateways sollen bis 2031 mit einer CAGR von 16,46 % wachsen, da Unternehmen eine detaillierte Kontrolle über Sicherheit und Routing anstreben.

Welche Region wird das höchste Wachstum verzeichnen?

Der Nahe Osten soll bis 2031 die schnellste CAGR von 16,79 % verzeichnen, angetrieben durch Mandate für bargeldlosen Handel und ein CBDC-Pilotprojekt.

Warum sind Interbankenentgelte ein Problem bei Mikrotransaktionen?

Die Gebührenerhöhungen vom April 2024 hoben die Verarbeitungskosten eines 5-USD-Kaufs auf über 4,2 % an und drücken Gateways, die digitale Güter mit niedrigem Ticketwert bedienen.

Wie beeinflussen Echtzeit-Zahlungsschienen Gateways?

Die Integration mit Sofortschienen wie UPI und PromptPay senkt die Kosten pro Transaktion um bis zu 60 Basispunkte und verbessert die Betriebskapitalzyklen.

Was unterscheidet führende Gateway-Anbieter?

Marktführer kombinieren Orchestrierung, Tokenisierungspatente und hochpräzise Betrugsmodelle und verfolgen gleichzeitig Embedded Finance, um den Umsatz pro Kunde zu vertiefen.

Seite zuletzt aktualisiert am: