Marktgröße und Marktanteil für Self-Checkout-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.97 Milliarden US-Dollar |

| Marktgröße (2031) | 9.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Self-Checkout-Systeme von Mordor Intelligence

Die Marktgröße für Self-Checkout-Systeme wird für 2025 auf USD 5,44 Milliarden, für 2026 auf USD 5,97 Milliarden und bis 2031 auf USD 9,03 Milliarden prognostiziert, mit einer CAGR von 8,63 % von 2026 bis 2031. Diese Zuwächse resultieren aus einem sich verknappenden Arbeitskräfteangebot, der stark steigenden Nutzung digitaler Geldbörsen und dem Bedarf der Einzelhändler nach einem schnelleren Durchsatz im Kassenbereich. Hardware bildet nach wie vor das Fundament der Installationen, doch die Marge verlagert sich zunehmend auf Software, Analysen und verwaltete Dienste, die Betrug eindämmen und Kundenbindungsdaten integrieren. Startups im Bereich Computer Vision haben die Scanzeit auf unter 10 Sekunden reduziert und eröffnen Einzelhändlern so die Möglichkeit, Verkaufsfläche zurückzugewinnen und Personal umzusetzen. Gleichzeitig wandelt die auf Kiosk-Bildschirmen verkaufte Werbung ein ehemaliges reines Kostenzentrum in einen kombinierten Vermögenswert aus Arbeitseinsparungen und Medienerlösen um.

Wichtigste Erkenntnisse des Berichts

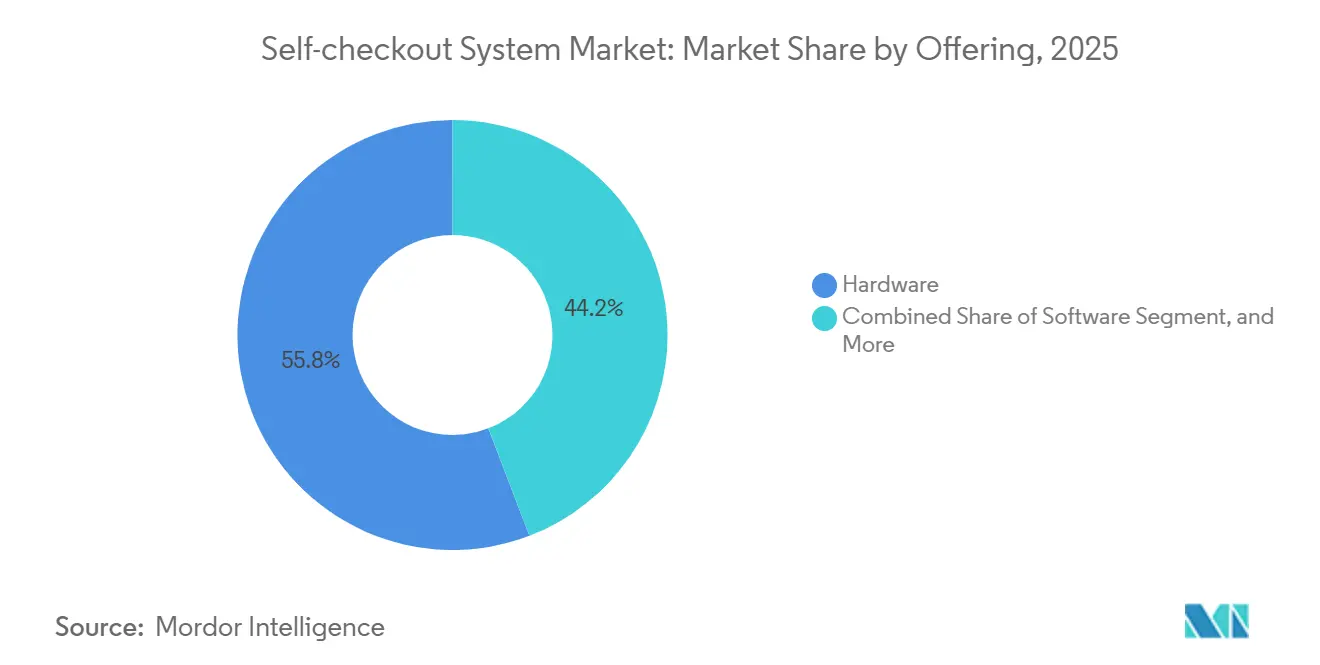

- Nach Angebot führte Hardware im Jahr 2025 mit einem Marktanteil von 55,83 % am Markt für Self-Checkout-Systeme, während Dienstleistungen bis 2031 mit einer CAGR von 11,31 % wachsen sollen.

- Nach Transaktionstyp hielten bargeldbasierte Kassen im Jahr 2025 einen Anteil von 61,79 % an der Marktgröße für Self-Checkout-Systeme, während bargeldlose Kassen voraussichtlich mit einer CAGR von 12,02 % wachsen werden.

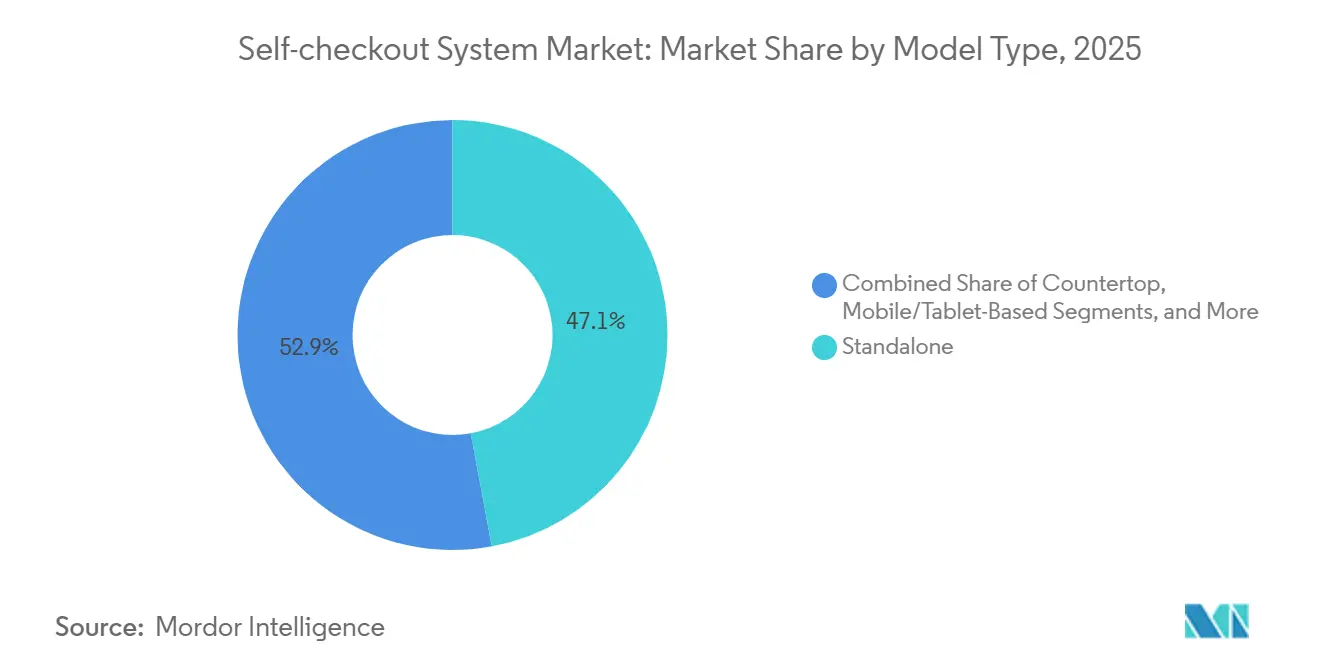

- Nach Modelltyp entfielen auf freistehende Kioske im Jahr 2025 47,07 % des Umsatzes, und mobile oder Tablet-basierte Systeme entwickeln sich mit einer CAGR von 9,87 %.

- Nach Endnutzerbranche entfielen auf den Einzelhandel 59,68 % der Installationen im Jahr 2025, wobei Reisebereiche mit einer CAGR von 10,27 % das Feld anführen.

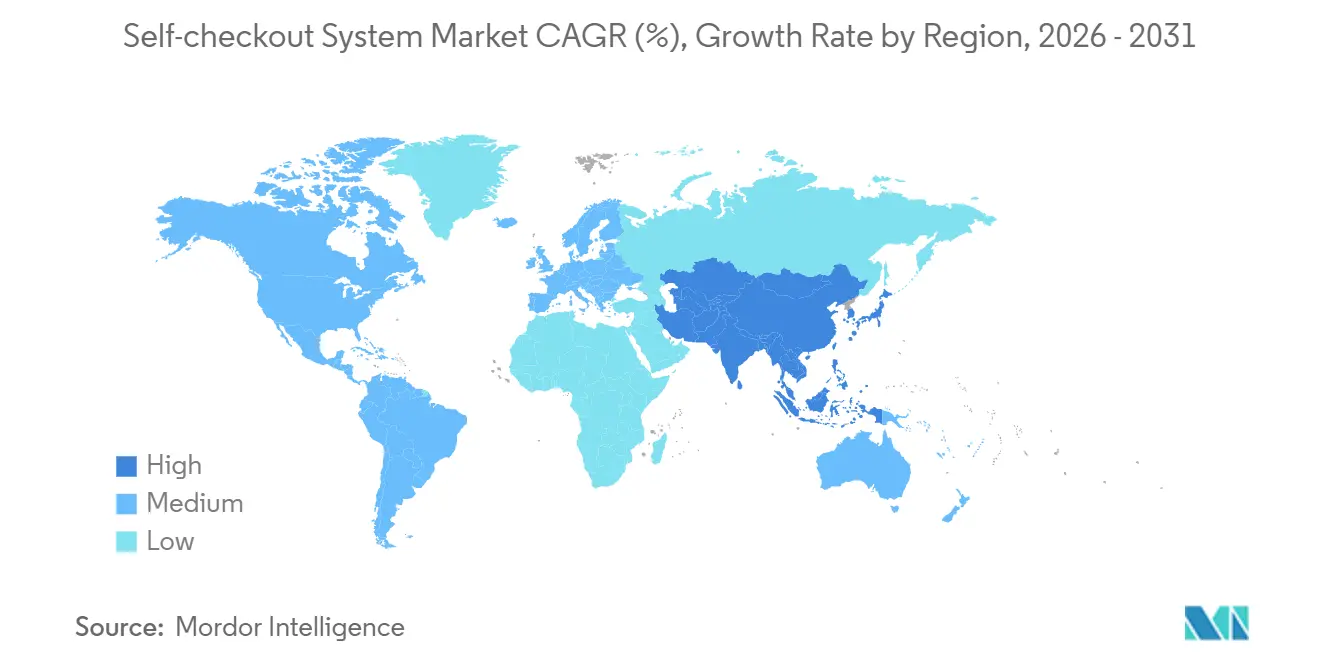

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Anteil von 58,47 %, und für den Asien-Pazifik-Raum wird bis 2031 die schnellste CAGR von 11,86 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Self-Checkout-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz durch Supermärkte und Verbrauchermärkte | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und steigende Arbeitskosten | +2.3% | Nordamerika, Europa, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für bargeldlose und kontaktlose Zahlungen | +1.8% | Global, angeführt vom Asien-Pazifik-Raum und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei KI und Computer Vision | +1.5% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Monetarisierung des Ladens als Medienkanal über SCO-Bildschirme | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| App-gesteuerte personalisierte Aktionen und Analysen | +0.7% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz durch Supermärkte und Verbrauchermärkte

Großflächige Lebensmittelhändler betrachten den Markt für Self-Checkout-Systeme heute als strategischen Hebel, um Personal für Click-and-Collect-Kommissionierung und Regalbestückung freizusetzen. Eine NCR Voyix-Umfrage unter 1.000 US-amerikanischen Käufern im Jahr 2024 ergab, dass 43 % Self-Service bevorzugen, wobei dieser Anteil bei Erwachsenen im Alter von 18 bis 44 Jahren auf 60 % steigt.[1]NCR Voyix, "Verbraucherpräferenzen und Trends bei Self-Checkout," NCRVOYIX.COM Kroger berichtete, dass die an seinen 2.700 Self-Checkout-Kassen abgerechneten Warenkörbe den Wert der Warenkörbe an besetzten Kassen entsprechen, was frühere Befürchtungen eines Qualitätsrückgangs zerstreut. Tescos hybrides Servicemodell leitet einfache Warenkörbe an Kioske weiter, während besetzte Kassen für altersbeschränkte Artikel reserviert bleiben, um Compliance und Kundenwahlfreiheit zu gewährleisten. Carrefours Pilotprojekt 2025 mit Scan-and-Go-Apps in 150 französischen Filialen deutet darauf hin, dass europäische Verbrauchermärkte mobiles Bezahlen als nächste Entwicklungsstufe betrachten. Zusammen unterstreichen diese Schritte ein strukturelles Bekenntnis der Lebensmittelhändler zu Self-Service-Formaten, das ein zweistelliges Wachstum bei den Installationen aufrechterhalten wird.

Arbeitskräftemangel und steigende Arbeitskosten

Die Fluktuationsrate im Einzelhandel lag 2024 bei 3,2 % pro Monat, was über dem gesamtwirtschaftlichen Durchschnitt liegt und die Betreiber zur Automatisierung von Kassenbereichen zwingt. Japan prognostiziert bis 2030 einen Arbeitskräftemangel von 6,4 Millionen Beschäftigten, was die Kiosk-Einführung in Convenience-Stores beschleunigt.[2]Ministerium für Gesundheit, Arbeit und Soziales, Japan, "Arbeitskräfteprognosen 2030," MHLW.GO.JP Walmart gab bekannt, dass Self-Checkout die Arbeitsstunden pro Transaktion um 35 % reduziert hat, wodurch 740.000 Mitarbeiterstunden für die E-Commerce-Abwicklung freigesetzt wurden. Australiens Mindestlohnerhöhung um 5,75 % Mitte 2024 veranlasste Woolworths und Coles, ihre Self-Service-Flächen zu erweitern. Da die Lohninflation schneller wächst als die Amortisationsraten für Kioske, gewinnt der Markt für Self-Checkout-Systeme eine überzeugende Kosteneinsparbotschaft, die bei Finanzverantwortlichen Anklang findet.

Wachsende Präferenz für bargeldlose und kontaktlose Zahlungen

Indiens Unified Payments Interface verzeichnete im Dezember 2024 13,4 Milliarden Transaktionen, ein Anstieg von 58 % im Jahresvergleich. Bargeldlose Terminals beseitigen die Kosten für die Bargeldabwicklung, gepanzerte Transporte und die Erkennung von Falschgeld. Target errechnete, dass bargeldlose Kassen 40 % günstiger im Betrieb sind als bargeldakzeptierende Kioske. Auch Regulierungsbehörden unterstützen diesen Wandel: Indiens Nationale Einzelhandelspolitik 2024 fördert digitale Zahlungen im organisierten Einzelhandel. Mit zunehmender Smartphone-Verbreitung wird bargeldloses Bezahlen zur Grundvoraussetzung für Komfort und Hygiene und treibt die weitere Durchdringung des Marktes für Self-Checkout-Systeme voran.

Technologische Fortschritte bei KI und Computer Vision

Die Genauigkeit von Computer Vision bei Frischwaren übersteigt mittlerweile 95 %, sodass Kioske Artikel in unter 0,5 Sekunden identifizieren können. Mashgin verarbeitete 2024 an 4.000 US-amerikanischen Standorten 440 Millionen Transaktionen und demonstrierte damit eine Erkennung in unter einer Sekunde ohne Barcodes. Toshibas MxP Vision Kiosk, der auf der NRF 2025 vorgestellt wurde, kombiniert Intel RealSense-Kameras mit Edge-Inferenz für Echtzeit-Betrugswarnungen.[3]Toshiba Global Commerce Solutions, "Markteinführung des MxP Vision Kiosk," COMMERCE.TOSHIBA.COM Standard AI und Zippin setzen deckenmontierte Kameras ein, um Just-Walk-Out-Warenkörbe anzubieten und damit die Anwendungsfälle über feste Kioske hinaus zu erweitern. Mit zunehmender Reife der Algorithmen gewinnen Einzelhändler die Kontrolle über Schwund, während sie reibungslose Einkaufserlebnisse bieten, was KI zum zentralen Differenzierungsmerkmal in der Self-Checkout-Systembranche macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für KMU-Einzelhändler | -1.2% | Global, besonders ausgeprägt in Südamerika, Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Diebstahl- und Schwundbedenken an unbesetzten Kassen | -0.9% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbrauchernachfrage nach menschlicher Interaktion im Premium-Einzelhandel | -0.4% | Europa, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Datenschutzgesetzgebung zur Einschränkung biometrischer Scans | -0.6% | Europa, Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für KMU-Einzelhändler

Unabhängige Lebensmittelhändler sehen sich mit Kiosk-Preisen von USD 15.000 bis 40.000 konfrontiert, einer erheblichen Hürde bei EBITDA-Margen von rund 3 %.[4]IT Retail, "Studie zu Investitionsausgaben für Self-Checkout," ITRETAIL.COM Einstiegsmodelle unter USD 3.000 schließen häufig Zahlungsmodule aus, was Kompromisse erzwingt, die den Schwund erhöhen. Zippins Abonnementoption wandelt Investitionsausgaben in Betriebsausgaben um, doch die Jahresgebühren können USD 48.000 übersteigen, wenn Filialen nur mäßigen Kundenverkehr verzeichnen. Einfuhrzölle von bis zu 35 % in Südamerika sowie zweistellige Kreditzinsen verlängern die Amortisationszeiten zusätzlich. Solange die Hardwarekosten nicht sinken oder sich die Finanzierungsbedingungen verbessern, werden kleine Formate vorsichtig vorgehen und das kurzfristige Wachstum des Marktes für Self-Checkout-Systeme dämpfen.

Diebstahl- und Schwundbedenken an unbesetzten Kassen

Der Schwund an Self-Service-Kassen liegt 2 bis 4 Prozentpunkte über dem an besetzten Kassen und kostete britische Lebensmittelhändler im Jahr 2024 GBP 2 Milliarden (USD 2,5 Milliarden). Lidl pausierte einen KI-Überwachungs-Rollout nach Datenschutzbedenken und zeigte damit, wie Diebstahlschutzlösungen mit der Kundenstimmung kollidieren können. Diebold Nixdorfs Vynamic Smart Vision beansprucht eine Verlustreduzierung von 30 %, fügt jedoch USD 5.000 bis 8.000 an Lizenzgebühren pro Terminal hinzu. Walmart beschäftigt nach wie vor 4.000 Mitarbeiter im Bereich Vermögensschutz zur Kiosk-Überwachung. Somit kompensieren die Ausgaben für Verlustprävention die Arbeitseinsparungen teilweise und dämpfen die Kostenargumentationsnarrative des Marktes für Self-Checkout-Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen überholen Hardware mit zunehmender Integrationskomplexität

Dienstleistungen werden bis 2031 mit einer CAGR von 11,31 % wachsen und damit die installierte Basis der Hardware übertreffen, da Einzelhändler POS-Integration, Computer-Vision-Analysen und verwaltete Upgrades benötigen. Integrationsverträge belaufen sich für mittelgroße Lebensmittelhändler im Durchschnitt auf USD 50.000 bis 120.000 und treiben die Marktgröße für Self-Checkout-Systeme im Dienstleistungsbereich in Richtung eines größeren Umsatzpools.[5]ECR Software Corporation, "Benchmarks für Integrationskosten," ECRS.COM Wartungskosten von 15 bis 20 % der Hardwarekosten und eine steigende Nachfrage nach Schulungen erhöhen die wiederkehrenden Abrechnungen. Hardware behält dank Scannern, Zahlungsmodulen und Waagen ihre Skalierungsvorteile, doch die Commoditisierung drückt die Margen. Modulare Kioske von Pan-Oston ermöglichen es Einzelhändlern, Zahlungsmodule ohne vollständigen Austausch zu erneuern, was die Lebenszykluskosten senkt. Softwareabonnements, die mit KI-Erkennung und Kundenbindungsmodulen verknüpft sind, bieten planbare Einnahmen und schärfen den Fokus der Anbieter auf Cloud-Updates statt auf physische Einheiten.

Die softwaregetriebene Wertschöpfung erzeugt auch Wettbewerbsdruck, da Computer-Vision-Spezialisten Algorithmen unabhängig von Hardware monetarisieren. Dieser Wandel erhöht das Wechselrisiko für etablierte Anbieter, die auf Terminalverkäufe ausgerichtet sind. Da Einzelhändler offene APIs standardisieren, können Best-of-Breed-Analysen an jede Kiosk-Plattform angedockt werden, was die Machtverhältnisse im Markt für Self-Checkout-Systeme neu verteilt. Anbieter, die White-Label-Mediennetzwerke auf Kiosk-Bildschirmen bündeln, erschließen einen margenstarken Umsatzstrom, der CPG-Werbegelder anzieht und den Dienstleistungsanteil weiter erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transaktionstyp: Bargeldlose Kassen beschleunigen sich mit zunehmendem Marktanteil digitaler Geldbörsen

Bargeldbasierte Terminals hielten im Jahr 2025 einen Marktanteil von 61,79 % am Markt für Self-Checkout-Systeme, doch bargeldlose Kassen verfolgen bis 2031 eine CAGR von 12,02 %, getragen von Wallet-Apps und kontaktlosen Karten. Bargeldlose Kioske eliminieren Geldscheinrecycler und Münzspender, was Investitionsausgaben und laufende Kosten für gepanzerte Geldtransporte senkt. Target bezifferte die um 40 % niedrigeren Betriebskosten für bargeldlose Einheiten. Hybridkioske bieten Flexibilität in bargeldabhängigen Regionen, bringen jedoch mechanische Komplexität und Serviceeinsätze mit sich. Indiens UPI-Boom veranschaulicht einen sich beschleunigenden Übergang zur vollständigen Bargeldlosigkeit, während unterversorgte Gemeinschaften in Teilen der Vereinigten Staaten nach wie vor die Bargeldakzeptanz vorschreiben. Regulatorische Impulse, die Interbankenentgelte deckeln oder die digitale Akzeptanz fördern, werden das Kapital weiterhin in Richtung rein elektronischer Kassen lenken und den Markt für Self-Checkout-Systeme verbreitern.

Der Wandel erweitert auch die Einbindung von Mehrwertdiensten wie Kauf-jetzt-zahle-später am Kiosk und steigert so die durchschnittlichen Warenkorbwerte. Dennoch müssen Einzelhändler die Zahlungsoptionalität mit der Wartezeit in Einklang bringen: Bargeldtransaktionen bleiben aufgrund der Scheinvalidierung langsamer. Langfristig werden die unterschiedlichen Hardwareeinsparungen und schnellere Warteschlangengeschwindigkeiten mehr Betreiber zu rein bargeldlosen Konfigurationen bewegen.

Nach Modelltyp: Mobile Plattformen stören feste Infrastruktur

Freistehende Kioske erzielten 2025 47,07 % des Umsatzes, doch mobile und Tablet-basierte Lösungen entwickeln sich mit einer CAGR von 9,87 %. Walmart Plus Scan and Go ermöglicht es Mitgliedern, feste Kassen zu umgehen, was signalisiert, dass In-App-Checkout neben Kiosk-Flotten koexistieren kann. Amazons Dash Cart integriert Scanner in Einkaufswagen und verbindet Scan-and-Go mit Gewichtssensoren. Tischgeräte und wandmontierte Formen gedeihen dort, wo Bodenfläche knapp ist, einschließlich Apotheken und Schnellrestaurants. Modulare Systeme von StrongPoint ermöglichen Erweiterungen wie Bargeldakzeptoren oder 2D-Scanner ohne vollständigen Geräteaustausch.

Mit der Reife von 5G und Edge Computing können mobile Modelle die Bildverarbeitung auf Cloud-Dienste auslagern, was die Hardware-Kosten im Einkaufswagen senkt und neuen Marktteilnehmern den Einstieg ermöglicht. Für Einzelhändler senken agile Modelle die Investitionsausgaben und beschleunigen Pilotprojekte, was eine breitere Verbreitung des Marktes für Self-Checkout-Systeme fördert. Der Erfolg mobiler Lösungen hängt jedoch von einer hohen App-Akzeptanz und zuverlässigem Filial-WLAN ab, was bedeutet, dass feste Kioske in stark frequentierten Filialen auf absehbare Zeit ein Eckpfeiler bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Reisebereiche priorisieren Durchsatz gegenüber Arbeitseinsparungen

Der Einzelhandel hielt 59,68 % der Installationen im Jahr 2025, doch Reiseknotenpunkte entwickeln sich mit einer CAGR von 10,27 %, da Flughäfen, Bahnknotenpunkte und Stadien die Wartezeiten verkürzen wollen. Heathrows Pilotprojekt 2025 mit Zippins Walk-Up-Kassen verarbeitete Duty-Free-Warenkörbe in unter 45 Sekunden. Die Amazon Just Walk Out-Konzessionen der O2 Arena reduzierten die Transaktionszeiten bei Veranstaltungsansturm auf unter 30 Sekunden. Kreuzfahrtbetreiber und Bahnhöfe erkunden kompakte Kioske, die sowohl Tickets als auch Einzelhandel abwickeln und den Passagierfluss verbessern.

Spezialeinzelhandelssegmente wie Apotheken und Heimwerkermärkte setzen Kioske selektiv ein und reservieren besetzte Schalter für beratungsintensive Momente. Luxusgeschäfte bevorzugen weiterhin persönliche Interaktion, was den Kiosk-Rollout einschränkt. Unterhaltungsstätten, Kinos und Freizeitparks sehen jedoch Mehrwert in autonomen Mikro-Stores, die die Verkaufskapazität ohne Flächenerweiterung steigern. Dieses Muster diversifiziert die Endmarkterlöse und festigt die branchenübergreifende Relevanz der Self-Checkout-Systembranche.

Geografische Analyse

Nordamerika dominierte 2025 mit einem Umsatzanteil von 58,47 %, gestützt durch hohe Arbeitskosten, nahezu universelle POS-Kartendurchdringung und eine Early-Adopter-Kultur. US-amerikanische Lebensmittelhändler investieren stark in KI-Analysen, während kanadische Einzelhändler ihre Kiosk-Flächen parallel zu steigenden Mindestlöhnen ausbauen. Mexikos organisierter Einzelhandelssektor spiegelt diese Treiber wider, obwohl die Bargeldakzeptanz in ländlichen Gebieten nach wie vor entscheidend ist.

Europa belegt den zweiten Platz, mit Dynamik im Vereinigten Königreich, Deutschland und Frankreich. Die Marktgröße für Self-Checkout-Systeme in Europa sieht sich mit neuem Compliance-Aufwand konfrontiert, da das KI-Gesetz biometrische Bildverarbeitung als hochriskant einstuft und Drittprüfungen vorschreibt.[6]Europäische Kommission, "Gesetz über künstliche Intelligenz," EC.EUROPA.EU Deutsche Discounter wie Lidl balancieren Schwundvariabilität mit aggressiven Kostenzielen und schaffen damit fruchtbaren Boden für Computer-Vision-Analysen. Südeuropa hinkt aufgrund hoher Bargeldpräferenz und kleinerer Filialflächen hinterher, doch Tourismuszentren erproben kompakte Einheiten.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,86 %, angetrieben durch Chinas Boom bei unbemannten Geschäften und Indiens Nationaler Einzelhandelspolitik. Der Markt für Self-Checkout-Systeme in China profitiert von ausgereiften QR-Code-Zahlungen und staatlicher Unterstützung für intelligenten Einzelhandel.[7]Handelsministerium der Volksrepublik China, "Bericht über unbemannten Einzelhandel," MOFCOM.GOV.CN Indiens GST-Harmonisierung und der Boom bei digitalen Geldbörsen fördern organisierte Einzelhandelsformate, die Kioske begünstigen. Japans akuter Arbeitskräftemangel treibt Convenience-Stores dazu, kompakte Einheiten selbst in Geschäften unter 46 Quadratmetern zu installieren. Südkoreanische und ASEAN-Lebensmittelhändler erproben Smartphone-Scan-and-Go, um mobilzentrierte Käufer zu bedienen, während Australien Kioske als Reaktion auf Lohnerhöhungen und Fluktuation ausbaut.

Südamerika wächst von einer kleineren Basis aus; Brasilien und Argentinien führen die Einführung an, da Fintech-Geldbörsen expandieren. Einfuhrzölle und volatile Wechselkurse dämpfen das Tempo. Der Nahe Osten investiert über Smart-City-Initiativen, wobei Dubai bargeldlosen Einzelhandel als Teil seines Blueprints für die digitale Wirtschaft fördert.[8]Ministerium für Wirtschaft und Tourismus, Dubai, "Strategie für bargeldlose Transaktionen," DUBAIDET.AE Afrika bleibt ein Nascent-Markt, obwohl Südafrika Kioske in städtischen Supermärkten erprobt. Insgesamt deuten die regionalen Dynamiken auf einen konvergierenden globalen Appetit auf den Markt für Self-Checkout-Systeme hin, der durch lokale Zahlungs- und Arbeitsvariablen gemäßigt wird.

Wettbewerbslandschaft

Die etablierten POS-Anbieter NCR Voyix, Diebold Nixdorf und Toshiba Global Commerce Solutions kontrollierten 2025 schätzungsweise 45 % der Hardware-Lieferungen, doch die Hardware-Bruttomargen verengten sich mit zunehmender Commoditisierung der Kioske. NCR Voyix wechselte 2024 zu einem ODM-Modell mit Ennoconn, um sich auf Software und verwaltete Dienste zu konzentrieren. Diebold Nixdorf lancierte Vynamic Smart Vision, um Azure-basierte Frischwaren-Erkennung zu integrieren und damit die Attach-Rate-Erlöse zu steigern.

Die Disruptoren Mashgin, Standard AI und Zippin umgehen Barcodes mithilfe von Computer Vision und gewinnen Convenience-Stores, Stadien und Betriebskantinen. Mashgins 440 Millionen Transaktionen im Jahr 2024 liefern den Skalierungsnachweis für KI-Kioske.[9]Mashgin, "Unternehmensübersicht," MASHGIN.COM Standard AI, unterstützt durch USD 35 Millionen in einer Series-B-Finanzierungsrunde, positioniert sein Nachrüst-Kamera-System als investitionskostenarmen Weg für bestehende Einzelhändler.[10]Standard AI, "Pressemitteilung zur Series-B-Finanzierung," STANDARD.AI

Wachstumspotenzial liegt im Gesundheitswesen und im Bankwesen. Das Kiosk-Pilotprojekt von Amazon Pharmacy 2025 gibt vorverpackte Rezepte in Minuten aus und kündigt eine breitere Migration ins Gesundheitswesen an. Banken erproben Self-Service-Maschinen für routinemäßige Kassiereraufgaben und setzen Berater für komplexe Anfragen frei. Die Wettbewerbsintensität hängt nun von der KI-Leistung, der Integrationsfreundlichkeit und der Fähigkeit ab, Einzelhandelsmedien-Funktionen zu bündeln, die inkrementelle Gewinnpools jenseits der Transaktionsverarbeitung schaffen.

Marktführer in der Self-Checkout-Systembranche

Diebold Nixdorf, Inc.

Fujitsu Ltd.

NCR Corporation

ECR Software Corporation

Toshiba Global Commerce Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Amazon Pharmacy führte Kioske zur Rezeptabholung an One Medical-Standorten in Los Angeles ein und reduzierte die Wartezeit auf zwei Minuten.

- Februar 2025: Mashgin schloss eine Vereinbarung mit Wesco zum Rollout von KI-Kiosken in 200 weiteren US-amerikanischen Convenience-Stores ab und erhöhte damit seinen Fußabdruck auf 4.000 Standorte.

- Januar 2025: Toshiba Global Commerce Solutions stellte den MxP Vision Kiosk auf der NRF 2025 vor und integrierte Intel-Tiefenkameras für eine Artikelerkennung in 0,5 Sekunden.

Berichtsumfang des globalen Marktes für Self-Checkout-Systeme

Self-Checkout-Systeme, die heute im Einzelhandel, im Lebensmittelhandel und im Gastgewerbe weit verbreitet sind, ermöglichen es Kunden, Transaktionen abzuschließen und Bestellungen selbstständig aufzugeben. Als Reaktion auf sich wandelnde Anforderungen werden heutige Self-Checkout-Systeme maßgeschneidert neu entwickelt und gefertigt, um Filialkompatibilität, Funktionalität, Kosteneffizienz, Formfaktor und Zuverlässigkeit zu verbessern. Da sichere Self-Payment-Technologien an Bedeutung gewinnen, bieten Kiosk-Anbieter zunehmend bargeldlose Lösungen an – ein Trend, der das Marktwachstum in den kommenden Jahren vorantreiben dürfte.

Der Bericht über den Markt für Self-Checkout-Systeme ist segmentiert nach Angebot (Hardware, Software, Dienstleistungen), Transaktionstyp (Bar, Bargeldlos, Hybrid), Modelltyp (Freistehend, Tischgerät, Mobil/Tablet-basiert, Wandmontiert, Modular), Endnutzerbranche (Einzelhandel, Unterhaltung, Reisen, Finanzdienstleistungen, Gesundheitswesen, Sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Zahlungsmodule |

| Barcode-Scanner | |

| Wiegewaagen | |

| Displays und Touchpanels | |

| Sonstige Hardware | |

| Software | POS-Integrationssoftware |

| Computer-Vision-Software | |

| Betrugserkennungsanalysen | |

| Kundenbindungs- und CRM-Integration | |

| Dienstleistungen | Integration und Implementierung |

| Wartung und Support | |

| Verwaltete Dienste | |

| Beratung und Schulung |

| Bar |

| Bargeldlos |

| Hybrid |

| Freistehend |

| Tischgerät |

| Mobil/Tablet-basiert |

| Wandmontiert |

| Modular |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Kaufhäuser | |

| Convenience-Stores | |

| Fachgeschäfte | |

| Apotheken und Drogerien | |

| Unterhaltung | Kinos |

| Freizeitparks | |

| Stadien | |

| Reisen | Flughäfen |

| Bahnhöfe | |

| Kreuzfahrtterminals | |

| Finanzdienstleistungen | Bankfilialen |

| Gesundheitswesen | Krankenhäuser |

| Apotheken | |

| Sonstige Endnutzerbranchen | Schnellrestaurants |

| Universitäten und Hochschulcampus |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Benelux | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Nordafrika |

| Südafrika | |

| Übriges Afrika |

| Nach Angebot | Hardware | Zahlungsmodule |

| Barcode-Scanner | ||

| Wiegewaagen | ||

| Displays und Touchpanels | ||

| Sonstige Hardware | ||

| Software | POS-Integrationssoftware | |

| Computer-Vision-Software | ||

| Betrugserkennungsanalysen | ||

| Kundenbindungs- und CRM-Integration | ||

| Dienstleistungen | Integration und Implementierung | |

| Wartung und Support | ||

| Verwaltete Dienste | ||

| Beratung und Schulung | ||

| Nach Transaktionstyp | Bar | |

| Bargeldlos | ||

| Hybrid | ||

| Nach Modelltyp | Freistehend | |

| Tischgerät | ||

| Mobil/Tablet-basiert | ||

| Wandmontiert | ||

| Modular | ||

| Nach Endnutzerbranche | Einzelhandel | Supermärkte und Verbrauchermärkte |

| Kaufhäuser | ||

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Apotheken und Drogerien | ||

| Unterhaltung | Kinos | |

| Freizeitparks | ||

| Stadien | ||

| Reisen | Flughäfen | |

| Bahnhöfe | ||

| Kreuzfahrtterminals | ||

| Finanzdienstleistungen | Bankfilialen | |

| Gesundheitswesen | Krankenhäuser | |

| Apotheken | ||

| Sonstige Endnutzerbranchen | Schnellrestaurants | |

| Universitäten und Hochschulcampus | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Benelux | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Nordafrika | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Self-Checkout-Systeme im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 9,03 Milliarden bei einer CAGR von 8,63 % erreichen.

Welches Segment wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Dienstleistungen, die mit einer CAGR von 11,31 % wachsen, werden den größten inkrementellen Umsatz generieren, da Einzelhändler Integration und Analysen nachfragen.

Wie schnell expandiert das Segment der bargeldlosen Kassen?

Bargeldlose Kassen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,02 % wachsen.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 11,86 % wachsen, angetrieben durch Chinas unbemannten Einzelhandel und Indiens politische Unterstützung.

Welcher Technologiewandel ist für traditionelle Kioske am disruptivsten?

Computer-Vision-basiertes Bezahlen, das das Barcode-Scannen überflüssig macht, verkürzt die Transaktionszeit und zieht Einzelhändlerinvestitionen an.

Wie kompensieren Einzelhändler die Hardware-Kosten für Kioske?

Viele verkaufen Werbung auf Kiosk-Bildschirmen und generieren Medienerlöse, die bis zu 20 % der jährlichen Hardware-Amortisation abdecken können.

Seite zuletzt aktualisiert am: