Zahlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.85 Billionen US-Dollar |

| Marktgröße (2031) | 60.35 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

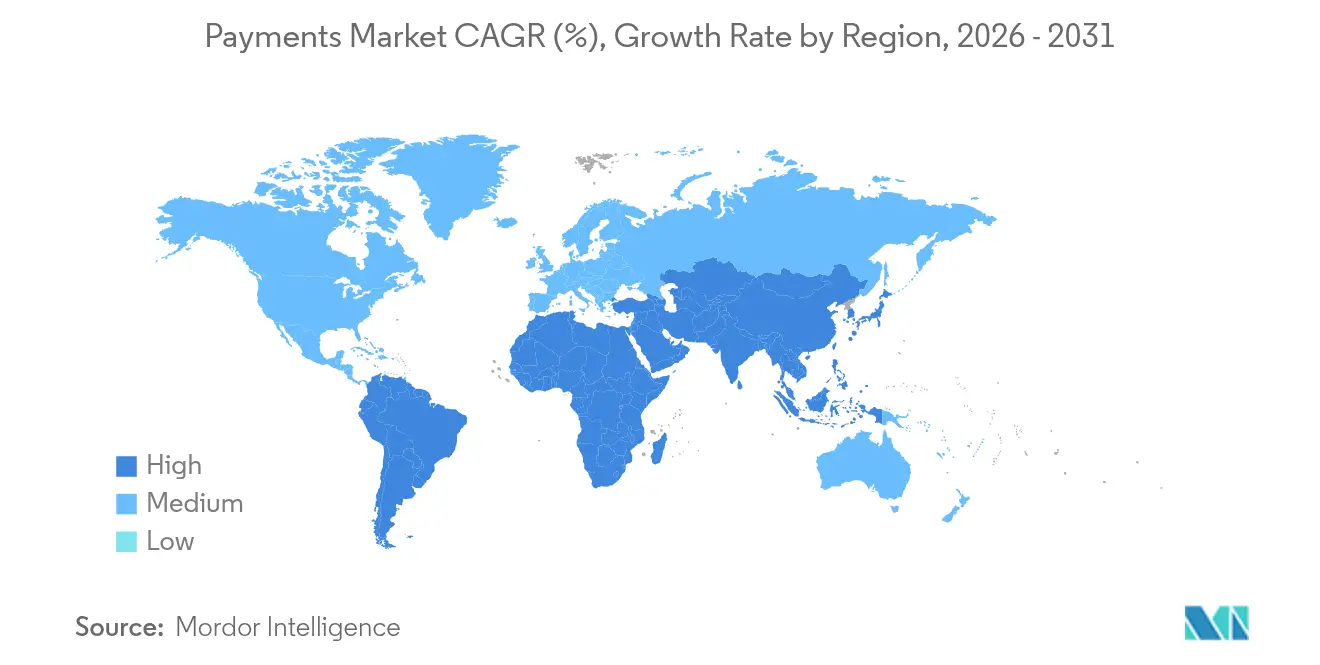

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

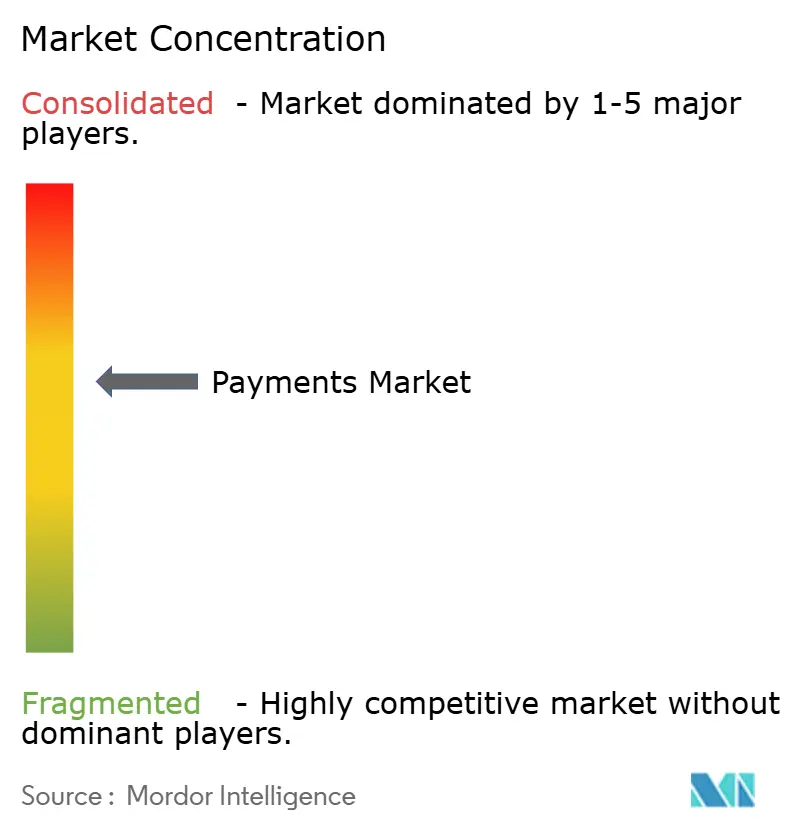

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zahlungsmarkt Analyse von Mordor Intelligence

Die Größe des Zahlungsmarkts soll von 46,85 Billionen USD im Jahr 2025 auf 46,85 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,21 % über 2026–2031 einen Wert von 60,35 Billionen USD erreichen.

Das Wachstum wird durch die weitverbreitete Migration der Verbraucher hin zu Mobile-First-Transaktionen, die schnellere Anbindung von Finanzinstituten an Echtzeit-Zahlungsschienen sowie den sich beschleunigenden grenzüberschreitenden E-Commerce getragen, der sowohl das Transaktionsvolumen als auch die Ticketgröße steigert. Die anhaltende regulatorische Unterstützung für schnellere Zahlungen und einheitliche Datenstandards beschleunigt die Konto-zu-Konto-Akzeptanz, während kontaktlose Nahverkehrsprogramme die Tap-to-Pay-Kartennutzung in großen Ballungsräumen ankurbeln. Der Wettbewerbsdruck bleibt hoch, da Kartennetzwerke in künstliche Intelligenz und Tokenisierung investieren, um Volumina zu sichern, auch wenn digitale Wallet-Ökosysteme, staatlich betriebene Echtzeit-Schienen und aufkommende Fintech-Intermediäre die Abhängigkeit von traditioneller Interchange-Ökonomie verringern. Der Einzelhandel führt das Gesamtvolumen an, doch das Gesundheitswesen und grenzüberschreitende Überweisungen bieten die schnellsten inkrementellen Wachstumschancen und ziehen spezialisierte Zahlungsabwickler und Orchestrierungsplattformen an.

Wichtigste Erkenntnisse des Berichts

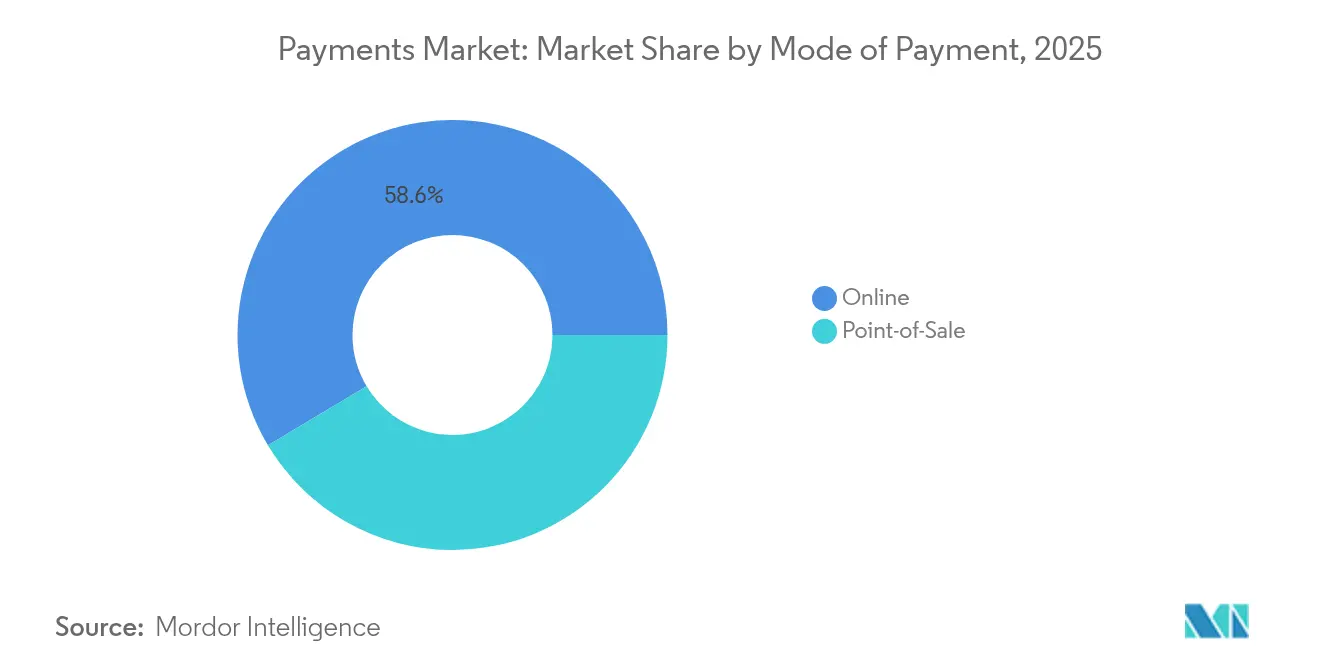

- Nach Zahlungsart entfielen Point-of-Sale-Kartentransaktionen im Jahr 2025 auf 41,43 % des globalen Zahlungsmarktanteils, während Konto-zu-Konto- und Wallet-Methoden bis 2031 mit einer CAGR von 17,31 % wachsen.

- Nach Interaktionskanal wachsen E-Commerce und mobiler Handel mit einer CAGR von 16,11 % und erodieren die 72,20 %ige Dominanz des physischen POS im Jahr 2025.

- Nach Transaktionstyp blieben Verbraucher-zu-Unternehmen-Ströme mit 62,35 % im Jahr 2025 am größten; Person-zu-Person-Überweisungen expandieren bis 2031 mit einer CAGR von 13,29 %.

- Nach Endnutzerbranche behielt der Einzelhandel im Jahr 2025 einen Umsatzanteil von 34,55 %, doch Gesundheitszahlungen sollen bis 2031 jährlich um 13,98 % steigen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 37,62 % des globalen Zahlungsmarktanteils, während das Segment Naher Osten & Afrika bis 2031 eine CAGR von 15,12 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Zahlungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| E-Commerce-Expansion getrieben durch Mobile-First im aufstrebenden Asien | +2.8% | APAC-Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Staatliche Echtzeit-Zahlungsschienen beschleunigen die Konto-zu-Konto-Akzeptanz | +2.1% | Nordamerika & EU, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende grenzüberschreitende B2C-Überweisungen fördern die Nutzung digitaler Wallets | +1.9% | MENA- & APAC-Korridore, Global | Mittelfristig (2–4 Jahre) |

| Kontaktlose Nahverkehrs- & Mautprogramme katalysieren Tap-to-Pay-Kartenvolumina | +1.4% | Europa & Nordics, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| BNPL-Integration durch Tier-1-Einzelhändler steigert Ticketgröße & Häufigkeit | +1.2% | Ozeanien, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| ISO-20022-Migration ermöglicht datenreiche Unternehmenszahlungen | +0.9% | Global, Schwerpunkt entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Expansion getrieben durch Mobile-First im aufstrebenden Asien

Digitale Wallets unterstützen bereits 82 % der Online-Käufe und 66 % der stationären Zahlungen in China, während Indien im Jahr 2024 die 50-%-Akzeptanzschwelle über alle Transaktionstypen hinweg überschritten hat.[1]CNBC, "Indiens Akzeptanz digitaler Wallets überschreitet die 50-%-Marke," cnbc.com Diese Akzeptanzkurven komprimieren ein Jahrzehnt westlichen Wachstums auf weniger als drei Jahre und ermöglichen es Händlern, die Akzeptanzkosten um 15–20 % zu senken, da QR-Codes und Wallet-Schienen Interchange-Gebühren und veraltete Karteninfrastruktur umgehen. Der Bargeldanteil an allen asiatischen Transaktionen soll bis 2027 auf 14 % sinken, da Smartphone-Durchdringung und Super-App-Ökosysteme die Wallet-Nutzung normalisieren.[2]Nikkei Staff, "Asiens Bargeldnutzung fällt unter 20 % der Transaktionen," asia.nikkei.com Ausstrahlungseffekte entstehen im Golf-Kooperationsrat und in afrikanischen Korridoren, wo asiatische Fintechs QR-Standards und Super-App-Konzepte replizieren und so die globale Zahlungsmarktentwicklung verstärken. Die granularen Verhaltensdaten, die in Wallet-Umgebungen erfasst werden, schaffen Monetarisierungspfade in den Bereichen Kreditvergabe und Kundenbindung, die traditionellen Kartennetzwerken nicht zur Verfügung stehen, was den Wallet-Wettbewerb weiter beschleunigt.

Staatliche Echtzeit-Zahlungsschienen beschleunigen die Konto-zu-Konto-Akzeptanz in Nord- und Lateinamerika

FedNow hatte Anfang 2024 400 US-amerikanische Finanzinstitute eingebunden, was einen strukturellen Bruch markiert, da Echtzeit-Clearing-Optionen für inländische Überweisungen zum Mainstream werden. [3]Federal Reserve Bank Services, "FedNow® Service – Aktualisierung zur Teilnahme 2024," frbservices.org Das Ziel der Federal Reserve, 8.000 Institute einzubinden, wird den Niedrigwert-Inlandsverkehr von Kartensystemen ablenken. Brasiliens PIX und Indiens UPI veranschaulichen den Netzwerkeffekt: UPI verarbeitet mittlerweile mehr als 100 Milliarden jährliche Transaktionen und erreicht eine Marktdurchdringung von 50 %, was die Fähigkeit staatlich geförderter Schienen bestätigt, die Erwartungen von Verbrauchern und Händlern neu zu setzen. Die ISO-20022-Kompatibilität innerhalb dieser Schienen ermöglicht datenreiche Nutzlasten, die die Abstimmungszeit für Unternehmensschatzmeister um bis zu 40 % verkürzen. Kartennetzwerke verlagern daher ihre Verteidigung auf hochwertige und grenzüberschreitende Ströme und erweitern gleichzeitig Mehrwertdienste wie Streitbeilegung und Ratenzahlungsoptionen.

Steigende grenzüberschreitende B2C-Überweisungen fördern die Nutzung digitaler Wallets in MENA- und APAC-Korridoren

Mobile-zu-Mobile-Überweisungen in Wallets stiegen zwischen 2022 und 2023 um 128 %, da Diaspora-Arbeitnehmer niedrigere Gebühren und schnellere Abwicklung anstreben. Neo-Banken, die nordafrikanische Migranten in Europa bedienen, berichten von jährlichen Einsparungen von 30–134 EUR (33–148 USD) pro Absender gegenüber traditionellen Anbietern. Wallet-basierte Korridore senken die Gesamtzahlungskosten für Überweisungen unter 500 USD um 50–70 % – ein Segment, das den Großteil der Arbeitnehmerüberweisungen ausmacht. Eine schnellere Abwicklung verkürzt die Betriebskapitalzyklen für Empfängerfamilien und Händler und setzt Liquidität in Schwellenmarktvolkswirtschaften frei. Der Wettbewerbsvorteil verlagert sich hin zu Multi-Korridor-Plattformen, die Compliance, Devisenhandel und lokale Auszahlung unter einer einzigen API bündeln, und erweitert so den adressierbaren Anteil am globalen Zahlungsmarkt.

Kontaktlose Nahverkehrs- und Mautprogramme katalysieren Tap-to-Pay-Kartenvolumina in Europa und den nordischen Ländern

Helsinkis Einsatz von 4.000 Terminals in allen öffentlichen Verkehrsmitteln im Jahr 2025 beweist, dass die Open-Loop-EMV-Akzeptanz stadtspezifische Closed-Loop-Karten ablösen kann. Athen startete im selben Jahr sein Tap2Ride-System, während Venedig kontaktlose Zahlungen auf Wasserbusse, Straßenbahnen und Fähren ausweitete. Fahrgastzahlen steigen um 20–30 %, sobald reibungslose Zahlungen die Einstiegszeiten verkürzen, was für Verkehrsbetriebe zusätzliche Fahrkarteneinnahmen und für Netzwerke höhere Kartenvolumina generiert. Dänemark ersetzt seine Rejsekort-Chip-Plattform durch eine landesweite mobile Pay-as-you-go-Lösung – ein Wegweiser dafür, dass vollständig digitale Ticketlösungen physische Medien eliminieren können. Für Kartenaussteller wird jeder neue Nahverkehrs-Tap zu einem täglichen Berührungspunkt, der den Top-of-Wallet-Status bei angrenzenden Einzelhandelsausgaben stärkt.

Hemmnisauswirkungsanalyse des Zahlungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Cyberbetrug-Komplexität übertrifft KI/ML-Abwehr bei grenzüberschreitenden Strömen | -1.8% | Global, konzentriert in grenzüberschreitenden Korridoren | Kurzfristig (≤ 2 Jahre) |

| Interchange- & MDR-Obergrenzen komprimieren Ausstellermargen in EU & Indien | -1.2% | EU, Indien, Ausstrahlungseffekte auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Inflexibilität des Legacy-Kernbankensystems verzögert Echtzeit-Abwicklung in Afrika | -0.9% | Afrika, ausgewählte Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Hohe Bargeldabhängigkeit in ländlichen karibischen Volkswirtschaften | -0.4% | Karibik, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberbetrug-Komplexität übertrifft KI/ML-Abwehr bei grenzüberschreitenden Strömen

Globale Betrugsverluste beliefen sich 2023 auf 442 Milliarden USD, wobei grenzüberschreitende Kanäle den steilsten Anstieg verzeichneten, da Angreifer Latenz und Zuständigkeitslücken ausnutzen. Visa hat mehr als 500 KI-Modelle eingesetzt und über 3 Milliarden USD in datenzentrierte Abwehrmaßnahmen investiert, doch falsch-positive Ergebnisse beeinträchtigen weiterhin die Genehmigungsquoten für wachstumsstarke Bekleidungs- und Reisehändler. Echtzeitzahlungen beseitigen das Untersuchungsfenster, das früher durch die Stapelabwicklung bereitgestellt wurde, was Verluste verstärkt, wenn synthetische Identitäten Onboarding-Filter durchdringen. Der Wandel der Branche hin zu verhaltensbasierter Analytik erfordert eine breitere Datenweitergabe, doch Wettbewerbsempfindlichkeiten und Datenschutzregelungen behindern einheitliche Konsortialmodelle. Die daraus resultierende Reibung verlangsamt die Händlerakzeptanz neuer Schienen und erschüttert das Verbrauchervertrauen, was einen Teil der globalen Zahlungsmarktexpansion dämpft.

Interchange- und MDR-Obergrenzen komprimieren Ausstellermargen in EU und Indien

Brüssel verlängerte die Interchange-Obergrenzen für Nicht-EU-Karten bis 2029 und festigte damit den Präzedenzfall für Gebührenregulierung, die die Ausstellerökonomie beschneidet. Indiens Zahlungsrat unterstützt einen Händlerrabattsatz von 0,3 % für UPI-Transaktionen, was die Null-MDR-Haltung umkehrt, aber das konventionelle Kartengebühreneinkommen um bis zu 70 % kürzt. Da die Swipe-Gebühren im Jahr 2024 bei 187,2 Milliarden USD lagen, löst der politische Fokus auf Händlerkosten Vorschläge wie den US-amerikanischen Kreditkarten-Wettbewerbsgesetz aus. Kartenaussteller beschleunigen nun ihre Verlagerung hin zu revolvierenden Krediteinnahmen, Datenmonetarisierung und grenzüberschreitenden Premiumsegmenten, während Fintech-Acquirer wertschöpfende Analysen gegenüber reiner Zahlungsakzeptanz betonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Zahlungsmarkts

Nach Zahlungsart:

Karten behalten relative Größe trotz Wallet-DisruptionPoint-of-Sale-Kartentransaktionen hielten im Jahr 2025 einen globalen Zahlungsmarktanteil von 41,43 %, gestützt durch jahrzehntelange EMV-Infrastruktur und globales Markenvertrauen. Trotz dieses Polsters wachsen Wallet- und Konto-zu-Konto-Ströme jährlich um 17,31 %, da QR-Codes und direkte Konto-Checkouts die Akzeptanzkosten senken. Händler in Asien können durch die Lenkung von Verbrauchern zu Wallets bis zu 2 Prozentpunkte an Gebühren einsparen, was den strukturellen Wandel verstärkt. Als Reaktion darauf fördern Kartennetzwerke Netzwerk-Token und Raten-APIs, um ihre Schienen in Wallet-Ökosysteme einzubetten und die Transaktionszahl zu erhalten, auch wenn sich die Formfaktoren verändern.

Der globale Zahlungsmarkt wird in absoluten Zahlen weiterhin steigende Kartenvolumina verzeichnen, da der Gesamtkonsum wächst, aber der relative Wallet-Anteil steigt schneller. ISO-20022-datenreiche Nachrichten verbessern die Abstimmung für Unternehmenskarten, ermöglichen aber auch wettbewerbsfähige Konto-zu-Konto-Alternativen mit denselben Metadaten. Die Ausgabe von Co-Branded-Karten bleibt eine strategische Absicherung für E-Commerce-Giganten, die Kundendaten wollen, was auf Koexistenz statt sofortige Kannibalisierung hindeutet.

Nach Interaktionskanal:

Digitaler Handel treibt Omnichannel-Orchestrierung voranPhysischer POS besaß 72,20 % des Volumens im Jahr 2025, doch E-Commerce und mobiler Handel steigen mit einer CAGR von 16,11 % und verringern den Abstand jedes Jahr. Händler beschleunigen daher Investitionen in Zahlungsorchestrierung, die Online- und stationäre Akzeptanz in einer einzigen API verbindet, um die Anbieterkomplexität zu reduzieren. Digitale Wallets machten 2025 53 % der Online-Ausgaben aus, angetrieben durch „Ein-Klick”-Checkout und Smartphone-NFC. Der Bargeldanteil an stationären Ausgaben ist in einem Jahrzehnt von 44 % auf 15 % gesunken, was stationären Einzelhändlern ermöglicht, Kassenarbeit umzuwidmen.

Im globalen Zahlungsmarkt setzen Restaurants und Schnellrestaurants QR-basierte Bestellungen ein, die Zahlungen über E-Commerce-Schienen leiten, auch wenn Kunden im Lokal sitzen. Wearables erweitern den Begriff der Kartenpräsenz auf Uhren und Ringe und erhöhen den Bedarf an Tokenisierung am Rand. Zahlungsdienstleister differenzieren sich durch Orchestrierungs-Dashboards, die granulare Genehmigungs-, Wiederholungs- und Kostendaten offenlegen, und ermöglichen es CFOs, Zahlungen als verwaltete Gewinn- und Verlustposition statt als binäres Bestehen/Nichtbestehen-Hilfsmittel zu behandeln.

Nach Transaktionstyp:

P2P-Akzeptanz erodiert C2B-Anteil am RandVerbraucher-zu-Unternehmen-Ströme blieben 2025 mit 62,35 % dominant, aber P2P-Überweisungen verzeichnen eine CAGR von 13,29 % auf der Grundlage von Wallet-Interoperabilität und schnellerem Zahlungs-Clearing. Freiberufliche Löhne, Mikro-Investitionen und Social Commerce begünstigen alle Sofortauszahlungssysteme und schaffen angrenzende Kredit- und Sparflywheels innerhalb von Wallets. Grenzüberschreitendes P2P wächst am schnellsten, da migrantengeführte Überweisungen über Wallet-Korridore laufen, die Legacy-Korridore bei Gebühren um die Hälfte unterbieten.

Für die globale Zahlungsmarktgröße im Zusammenhang mit P2P verknüpfen API-zentrierte Aggregatoren inländische Schnellzahlungssysteme über mehrere Jurisdiktionen hinweg und schaffen quasi-Echtzeit-Korridore für Überweisungen unter 1.000 USD. Regulatoren begrüßen die erhöhte Transparenz gegenüber informellen Hawala-Kanälen, wenn auch mit schärferer Geldwäschebekämpfungsaufsicht. Kartennetzwerke monetarisieren P2P weiterhin durch Push-to-Card-Programme, aber Volumina riskieren die Migration zu reinen Konto-Proxys, wenn Banken die Open-Banking-Funktionalität beschleunigen.

Nach Endnutzerbranche:

Digitalisierung im Gesundheitswesen erschließt neue AkzeptanzmodelleDer Einzelhandel machte 2025 dank allgegenwärtiger Akzeptanz noch immer 34,55 % des Umsatzanteils aus, doch das Gesundheitswesen soll bis 2031 eine CAGR von 13,98 % verzeichnen, da Telemedizin und patientenzentrierte Portale reifen. Anbieter setzen Wallet-basierte Ratenzahlungen ein, die Reibung bei Zahlungen mit hohem Selbstbehalt beseitigen, während Versicherer Sofortauszahlungen für Ansprüche einführen und die Debitorenlaufzeit verkürzen. Unterhaltung, digitale Inhalte und Gaming reiten auf der Abonnementwelle und fügen Mikrozahlungsschienen für In-App-Commerce hinzu.

Im globalen Zahlungsmarkt rüsten Versorgungsunternehmen und Regierungen Bürgerinterfaces mit QR-Codes und Wallets auf und reduzieren so die Scheckverarbeitungskosten. Hotelketten verknüpfen Zimmerschlüssel mit tokenisierten Karten und ermöglichen so kontaktlose Treuepunktsammlung und sofortige Trinkgeldauszahlungen. Der gemeinsame Nenner ist eingebettetes Finanzwesen – in vertikale Software integrierte Zahlungsfunktionalität – was die Kundenbindung für Softwareanbieter steigert und die Einnahmen für Acquirer diversifiziert.

Geografische Analyse

APAC-Zahlungsmarkt

Asien-Pazifik führte den globalen Zahlungsmarkt mit einem Umsatzanteil von 37,62 % im Jahr 2025 an, angetrieben durch Chinas Wallet-Duopol und Indiens UPI, das über 100 Milliarden jährliche Transaktionen hinaus skaliert. Die Wallet-Durchdringung in Südostasien beschleunigt sich, da Händler dynamische QR-Standards übernehmen, die systemübergreifend interoperabel sind. Regionale Regierungen erproben weiterhin digitale Zentralbankwährungen für den Einzelhandelsgebrauch, was kontobasierte Zahlungsströme gegenüber Karten weiter stärken könnte.

MEA-Zahlungsmarkt

Das Segment Naher Osten & Afrika verzeichnet bis 2031 die höchste CAGR von 15,12 %, da Mobile-Money-Betreiber bargeldintensive Bevölkerungsgruppen über Agentennetzwerke und vereinfachte KYC-Verfahren erschließen. Das Panafrikanische Zahlungs- und Abrechnungssystem verspricht innerafrikanische Sofortzahlungen in lokalen Währungen – ein struktureller Schub für den Kleinhandel. Golfstaatliche Regulierungsbehörden treiben Open-Banking-Mandate voran und erkunden einen digitalen Dirham, was globale Zahlungsabwickler dazu veranlasst, regionale Hubs zu etablieren.

Zahlungsmarkt Nordamerika, Europa und Lateinamerika

Nordamerika hält hohe durchschnittliche Transaktionsbeträge bei Kreditkarten aufrecht, doch FedNows Echtzeit-Infrastruktur schafft einen alternativen inländischen Weg für Rechnungszahlungen und Auszahlungen in der Gig-Economy. Europa priorisiert Kostensenkung und Souveränität durch den Wero-Wallet der European Payments Initiative, während Verkehrsnetze kontaktloses Ticketing nutzen, um das Kartenvolumen zu steigern. Lateinamerika erlebt, wie Brasiliens PIX als Maßstab Länder wie Kolumbien und Peru dazu anregt, Sofortzahlungsprogramme zu beschleunigen, während CBDC-Pilotprojekte Offline-Wallets für finanzielle Inklusion erkunden.

Wettbewerbslandschaft

Der globale Zahlungsmarkt weist eine mittlere Konzentration auf, da Kartennetzwerke, Fintech-Wallets, Big-Tech-Super-Apps und staatliche Schienen um angrenzende Wertpools konkurrieren. Visa und Mastercard behalten einen strukturellen Vorteil bei grenzüberschreitenden und Premium-Kreditgeschäften, aber ihr kombinierter Anteil sieht sich einer stetigen Verwässerung durch Konto-zu-Konto-Schienen und inländische Wallet-Systeme gegenüber. Beide Netzwerke investieren in Multi-Schienen-Fähigkeiten – Visa Direct und Mastercard Send – um unabhängig vom Zahlungsinstrument integraler Bestandteil des Geldtransfers zu bleiben.

Fintech-Acquirer wie Stripe und Adyen konvergieren auf Orchestrierung, Echtzeit-Risikobewertung und die Ermöglichung alternativer Zahlungen, um Unternehmenshändler zu gewinnen, die ein einziges Zahlungsbetriebssystem suchen. Regionale Switches wie Indiens NPCI und Brasiliens Banco Central fungieren als öffentliche Versorgungsunternehmen und zwingen private Zahlungsabwickler, Datenanalysen und Kreditprodukte auf der Grundlage von commoditisiertem Clearing aufzubauen. Blockchain-Patente von etablierten Unternehmen, darunter American Express für die Tokenisierung von Bonuspunkten, zeigen, dass die Positionierung von geistigem Eigentum Skaleneffekte ergänzt.

Fusionen und Übernahmen zeigen eine Verlagerung hin zu Ökosystembreite: Capital Ones Kauf von Discover für 35,3 Milliarden USD sichert ein hauseigenes Netzwerk zu Ausstellerkonditionen, während Global Payments' 22,7-Milliarden-USD-Worldpay-Deal die Händlerbreite vertieft. Strategische Partnerschaften – Payrails mit Mastercard für Unternehmensorchestrierung und eBay mit Checkout.com für Multi-Schienen-Acquiring – verdeutlichen, dass sich der Wettbewerb von reiner Verarbeitung hin zu differenzierter Bedienung von Branchenvertikalen verlagert.

Zahlungsbranche Marktführer

Mastercard Inc.

Visa Inc.

PayPal Holdings, Inc.

China UnionPay Co., Ltd.

American Express Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Zahlungsmarkts

- Visa Inc.

- Mastercard Incorporated

- China UnionPay Co., Ltd.

- Ant Group Co., Ltd. (Alipay)

- PayPal Holdings, Inc.

- Apple Inc. (Apple Pay)

- Google LLC (Google Pay)

- Amazon.com, Inc. (Amazon Pay)

- American Express Company

- Adyen N.V.

- Stripe, Inc.

- Block, Inc. (Square & Afterpay)

- Worldline SA

- Fidelity National Information Services, Inc. (FIS)

- Fiserv, Inc.

- Global Payments Inc.

- Klarna Bank AB

- Razorpay Software Pvt. Ltd.

- PayU Payments Pvt. Ltd.

- Revolut Ltd.

Aktuelle Branchenentwicklungen im Zahlungsmarkt

- Juni 2025: Visa erzielte einen Nettoumsatz von 9,6 Milliarden USD und führte die Stablecoin-Abwicklung in seinem Netzwerk ein, womit seine Multi-Schienen-Strategie mit der Treasury-Nachfrage nach 24/7-Clearing in Einklang gebracht wird.

- Mai 2025: Capital One schloss die Übernahme von Discover für 35,3 Milliarden USD ab und integrierte Aussteller-, Acquirer- und Netzwerkfähigkeiten, um die Interchange-Ökonomie in einem sich verschärfenden regulatorischen Umfeld zu verteidigen.

- April 2025: Global Payments übernahm Worldpay für 22,7 Milliarden USD und veräußerte seine Ausstellereinheit, um sich auf Händlerlösungen zu konzentrieren und gleichzeitig Cross-Selling von Analyse- und Treuezusätzen zu erschließen.

- April 2025: eBay wählte Checkout.com als globalen Acquiring-Partner in 190 Märkten aus, um das Einkaufserlebnis zu optimieren und die Akzeptanzkosten durch direkte lokale Zahlungsmethodenverbindungen zu senken.

Globaler Zahlungsmarkt Berichtsumfang

Der Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale [Kartenzahlung [Debitkarte, Kreditkarte, Bankfinanzierungskarte], digitale Wallet [mobile Wallets], andere Zahlungsarten [Nachnahme, Banküberweisung, Kauf jetzt zahle später]], (Online-Verkauf (Kartenzahlung [Debitkarte, Kreditkarte, Bankfinanzierungskarte], digitale Wallet [mobile Wallets], andere Online-Verkäufe [Nachnahme, Banküberweisung, Kauf jetzt zahle später]), nach Endnutzerbranchen (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika).

Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Wallets (Apple Pay, Google Pay, Interac Flash) | |

| Bargeld | |

| Sonstiges POS (Geschenkkarten, QR, Wearables) | |

| Online | Karte (Karte nicht vorhanden) |

| Digitale Wallet & Konto-zu-Konto (Interac e-Transfer, PayPal) | |

| Sonstiges Online (Nachnahme, BNPL, Banküberweisung) |

| Point-of-Sale |

| E-Commerce/M-Commerce |

| Person-zu-Person (P2P) |

| Verbraucher-zu-Unternehmen (C2B) |

| Unternehmen-zu-Unternehmen (B2B) |

| Überweisungen & grenzüberschreitende Zahlungen |

| Einzelhandel |

| Unterhaltung & digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe & Reisen |

| Regierung & Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Zahlungsart | Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Wallets (Apple Pay, Google Pay, Interac Flash) | ||

| Bargeld | ||

| Sonstiges POS (Geschenkkarten, QR, Wearables) | ||

| Online | Karte (Karte nicht vorhanden) | |

| Digitale Wallet & Konto-zu-Konto (Interac e-Transfer, PayPal) | ||

| Sonstiges Online (Nachnahme, BNPL, Banküberweisung) | ||

| Nach Interaktionskanal | Point-of-Sale | |

| E-Commerce/M-Commerce | ||

| Nach Transaktionstyp | Person-zu-Person (P2P) | |

| Verbraucher-zu-Unternehmen (C2B) | ||

| Unternehmen-zu-Unternehmen (B2B) | ||

| Überweisungen & grenzüberschreitende Zahlungen | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung & digitale Inhalte | ||

| Gesundheitswesen | ||

| Gastgewerbe & Reisen | ||

| Regierung & Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Zahlungsmarkt im Jahr 2026?

Die globale Zahlungsmarktgröße beträgt 49,10 Billionen USD im Jahr 2026 und soll bis 2031 einen Wert von 60,35 Billionen USD erreichen.

Warum wachsen Gesundheitszahlungen so schnell?

Die Einführung von Telemedizin und patientenzentrierten digitalen Plattformen reduziert administrativen Aufwand und treibt eine prognostizierte CAGR von 13,98 % bis 2031 an.

Welche Region hält den größten Anteil am globalen Zahlungsmarkt?

Asien-Pazifik führt mit einem Marktanteil von 37,62 %, angetrieben durch die Dominanz digitaler Wallets und Echtzeit-Zahlungsschienen.

Welcher Zahlungskanal wächst am schnellsten?

E-Commerce- und Mobile-Commerce-Kanäle expandieren mit einer CAGR von 16,11 %, da Verbraucher zunehmend über digitale Schnittstellen einkaufen.

Wie wirken sich Interchange-Obergrenzen auf Kartenaussteller aus?

Gebührenobergrenzen in der EU und Indien komprimieren traditionelle Kartenmargen um bis zu 70 % und drängen Aussteller hin zu Datendiensten und grenzüberschreitenden Premiumsegmenten.

Welche strategischen Maßnahmen ergreifen Kartennetzwerke, um wettbewerbsfähig zu bleiben?

Visa und Mastercard investieren stark in KI-gestützte Betrugsabwehr, Stablecoin-Abwicklung und Multi-Schienen-Push-Zahlungsdienste, um angesichts des Wallet- und Konto-zu-Konto-Wachstums relevant zu bleiben.

Seite zuletzt aktualisiert am: