Größe und Marktanteil des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.58 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

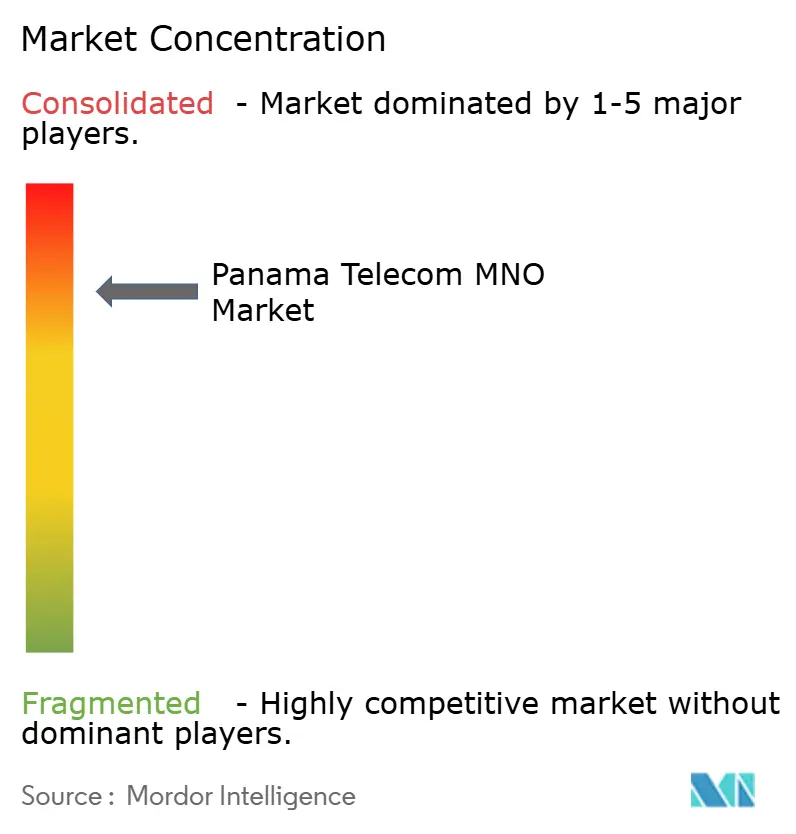

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber von Mordor Intelligence

Die Marktgröße des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber wurde im Jahr 2025 auf 1,58 Milliarden USD geschätzt und soll von 1,65 Milliarden USD im Jahr 2026 auf 2,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031).

Die Verlagerung von sprachzentrierten Paketen hin zu datenlastigen Bündeln, steigende Anforderungen von Unternehmen an Cloud-Konnektivität und der Modernisierungsschub der Regierung im Bereich der elektronischen Dienste treiben die Nachfrage an, während Panamas Position als regionaler digitaler Knotenpunkt Investitionen in Unterseekabel anzieht, die internationale Backbone-Netze stärken. Die Marktkonsolidierung von vier auf drei Mobilfunknetzbetreiber erhöht die Wettbewerbsintensität, verbessert aber auch die Kapitaleffizienz und ermöglicht schnellere 5G-Einführungen und eine breitere Glasfaserinfrastruktur. Die Akzeptanz konvergenter Festnetz-Mobilfunk-Bündel durch Verbraucher unterstützt die Erholung des durchschnittlichen Umsatzes pro Nutzer (ARPU), und Infrastruktur-Sharing-Vereinbarungen wie der Turmverkauf von Liberty Latin America erschließen bilanzielle Flexibilität für die Netzverdichtung. Der regulatorische Fokus auf Spektrumauktionen für die 2,5-GHz- und 3,5-GHz-Bänder im Jahr 2025 verspricht landesweites fortschrittliches mobiles Breitband, obwohl kurzfristige Unsicherheiten rund um die Preisgestaltungsrahmen für virtuelle Mobilfunknetzbetreiber (MVNO) Gegenwind erzeugen.

Wichtigste Erkenntnisse des Berichts

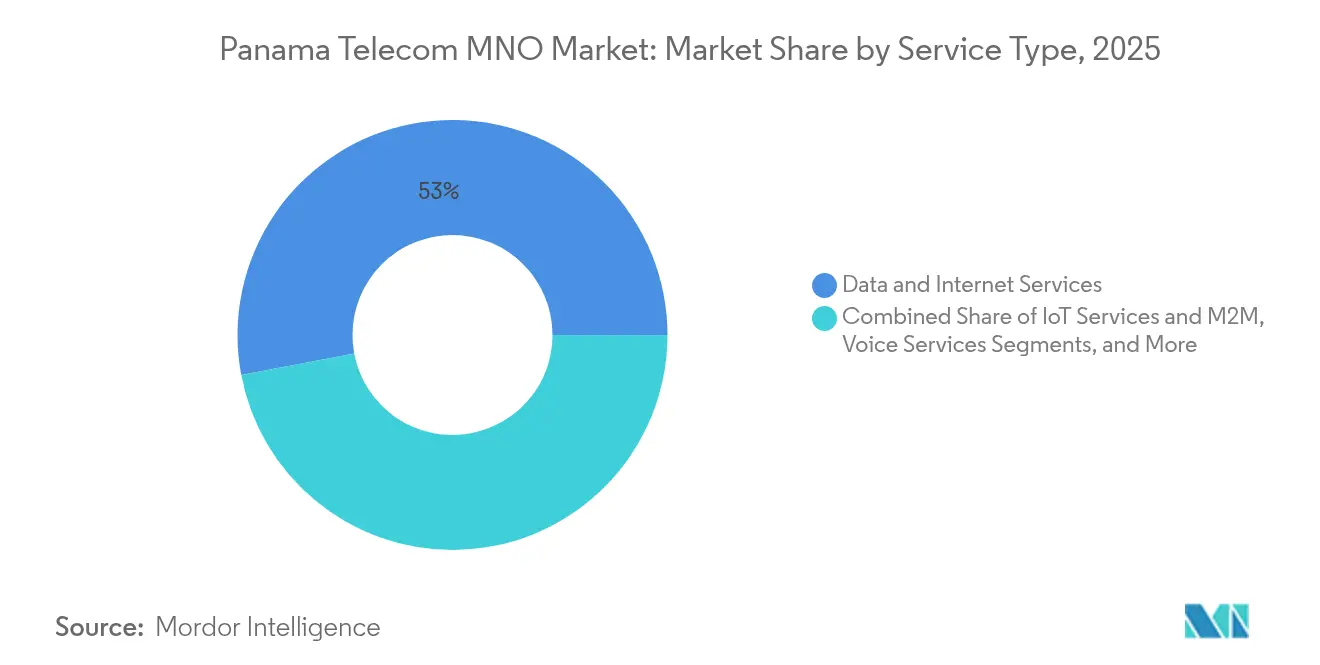

- Nach Dienstleistungsart entfielen 52,98 % des Marktanteils des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber im Jahr 2025 auf Daten- und Internetdienste, die das Umsatzwachstum bis 2031 weiterhin dominieren. OTT- und PayTV-Dienste sind die am schnellsten wachsende Dienstleistungsart und expandieren zwischen 2026 und 2031 mit einer CAGR von 4,78 %, angetrieben durch die Akzeptanz von Streaming-Video und konvergente Festnetz-Mobilfunk-Angebote.

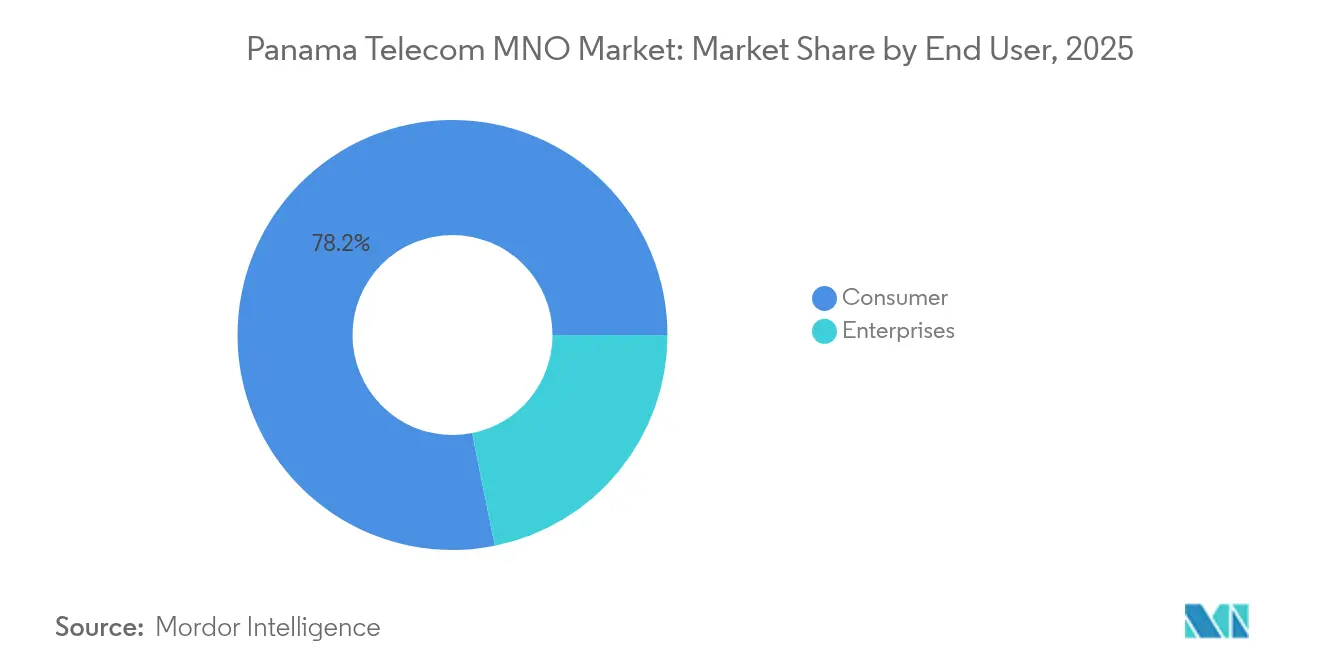

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 78,15 % der Marktgröße des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber auf das Verbrauchersegment, während das Unternehmenssegment aufgrund von Ausgaben für Cloud, IoT und Cybersicherheit bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stabilisierung des ARPU durch mobile Datendienste | +1.2% | Panama-Stadt, Colón | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Cloud-Konnektivität für Unternehmen | +0.9% | Landesweit (Panama-Stadt, Freihandelszone Colón) | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsschub durch E-Government | +0.7% | Landesweit | Mittelfristig (2–4 Jahre) |

| Unterirdische Glasfaserverlegung in die Freihandelszone Colón | +0.5% | Freihandelszone Colón | Langfristig (≥ 4 Jahre) |

| Landung regionaler Unterseekabel | +0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Konvergente FWA- und 5G-Heimbreitbandbündel | +0.3% | Städtische und vorstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stabilisierung des ARPU durch mobile Datendienste

Der ARPU begann sich nach Jahren des Rückgangs bei Spracherlösen zu erholen, da Betreiber mobile Datendienste durch gestaffelte und unbegrenzte Tarife monetarisierten. Der 5G-Start von +Móvil an 366 Standorten in Panama-Stadt verzeichnete durchschnittliche Downlink-Geschwindigkeiten von 18,7 Mbps, deutlich vor den Mitbewerbern, und unterstützt die Premiumpreisgestaltung. [1]Opensignal, "Bericht zur Mobilfunkerfahrung Panama," opensignal.comTigos Postpaid-Unbegrenzt-Tarif für B/. 28 reduziert die Abwanderung und hebt den gemischten ARPU an, und die unternehmensgerechte verwaltete Konnektivität von Millicom fügt hochmargige B2B-Erlöse hinzu. Dynamisches Spektrum-Sharing ermöglicht es Betreibern, bestehende Frequenzbestände zu nutzen, während neue 5G-Zuteilungen ausstehen, und beschleunigt die Monetarisierung ohne zusätzliche Spektrumkosten. Der daraus resultierende Umsatzanstieg verbessert den Cashflow und finanziert eine breitere 5G-Abdeckung, die den positiven Kreislauf aus Geschwindigkeit, Nutzung und ARPU-Wachstum verstärkt.

Nachfrage nach Cloud-Konnektivität für Unternehmen

Das 5.500 m² große Rechenzentrum Digital Gateway Panama wurde mit 3,5 MW skalierbarer Leistung eröffnet und positioniert das Land als regionalen Interconnection-Knotenpunkt, was die Nachfrage nach dedizierten Unternehmensverbindungen ankurbelt. [2]Sparkle, "Panama Digital Gateway nimmt Betrieb auf," sparkle.comNearshore-Dienstleister wie Prodapt haben ihre lokalen Aktivitäten ausgebaut, um cloud-native Telekommunikations-Workloads zu unterstützen, und generieren Datenverkehr, den herkömmliches Breitband nicht bewältigen kann. IoT-Implementierungen in der Logistik und Hafenautomatisierung erzeugen überproportionale wirtschaftliche Auswirkungen, und Studien zeigen, dass ein Anstieg der IoT-Verbindungen um 10 Prozentpunkte das BIP in Ländern mit mittlerem Einkommen um 0,7 % steigern kann. Private LTE-Netze und Edge-Computing-Fähigkeiten entwickeln sich daher zu Differenzierungsmerkmalen für Betreiber, die Finanz- und Logistikkunden in der Freihandelszone Colón ansprechen.

Digitalisierungsschub durch E-Government

Das 30-Millionen-USD-Programm Panamá en Línea modernisiert Bürgerinterfaces und erfordert gleichzeitig robuste, sichere Konnektivität für Hunderte von Behörden. Starlinks Lizenz zur Anbindung von 1.000 Schulen veranschaulicht, wie satellitengestützte terrestrische Hybridlösungen ländliche Einschlussverpflichtungen erfüllen. Regierungsverträge bündeln Cybersicherheit, Cloud-Hosting und verwaltete Dienste und schaffen beständige Erlöse für Mobilfunknetzbetreiber, die strenge Servicelevel-Vereinbarungen erfüllen. Universaldienst-Fonds subventionieren teilweise Kapitalaufwendungen, stimmen wirtschaftliche Anreize mit öffentlichen Politikzielen ab und verbessern die Einhaltung von Abdeckungsverpflichtungen durch Betreiber.

Unterirdische Glasfaserverlegung in die Freihandelszone Colón

UFINETs Erwerb von Gold Data Panamá fügte seinem 15.000 km langen nationalen Netz im Stadtzentrum verlegte Glasfaser hinzu, senkte die Wartungskosten und verbesserte die Dienstleistungszuverlässigkeit für Hochfrequenzhandels- und Just-in-time-Logistikkunden. Die Tiefenverlegung der Glasfaser schützt vor tropischen wetterbedingten Ausfällen und unterstützt Premium-Servicelevel-Vereinbarungen, die höhere Margen als Wohnungsanschlüsse erzielen. Die Großhandelsvermietung von Dunkelglasfaser generiert zusätzliche Erlöse und optimiert gleichzeitig die Anlagenauslastung im gesamten nationalen Backbone, was den Übergang des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber hin zu diversifizierten Einnahmequellen vorantreibt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Spektrumgebühren und Universaldienst-Abgaben | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit der ländlichen Backhaul-Infrastruktur | -0.6% | Indigene Gebiete | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei MVNO-Preisuntergrenzen | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Verzögerte Rufnummernmitnahme für Festnetzanschlüsse | -0.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Spektrumgebühren und Universaldienst-Abgaben

Die bevorstehenden 2,5-GHz- und 3,5-GHz-Auktionen der ASEP könnten Vorabgebühren von über 100 Millionen USD erfordern, was die für die Netzverdichtung benötigten Investitionsbudgets belastet. Universaldienst-Abgaben verschärfen die Belastung, indem sie quersubventionierte ländliche Abdeckung erfordern und Betreiber zwingen, kurzfristige Rentabilität gegen langfristige 5G-Ziele abzuwägen. Kleinere Betreiber sind stärker belastet, was die Markteintrittsbarrieren erhöht und das Risiko einer reduzierten Dienstleistungsinnovation birgt, gerade wenn der Datenverkehr stark ansteigt.

Wirtschaftlichkeit der ländlichen Backhaul-Infrastruktur

Millicom hat 44.000 Einwohner in indigenen Gebieten angebunden, räumte jedoch ein begrenztes Erlöspotenzial im Verhältnis zum Investitionsaufwand ein. [3] Geringe Bevölkerungsdichten bedeuten höhere Betriebskosten pro Standort, während geringe Kaufkraft den ARPU begrenzt. Satelliten-Backhaul mildert die Entfernungsproblematik, verursacht jedoch wiederkehrende Kosten, die Gemeinschaftsnutzer nicht dauerhaft tragen können. Anhaltend hohe Servicekosten verzögern die universelle Abdeckung, vergrößern die digitale Kluft zwischen Stadt und Land und dämpfen das volle Nachfragepotenzial des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die Umsatztransformation voran

Daten- und Internetdienste trugen 2025 mit 52,98 % zum Marktanteil des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber bei und bleiben das Rückgrat der Umsatzexpansion, da Streaming-Video, Cloud-Nutzung und soziale Plattformen die Verbrauchsmuster dominieren. Die dem Panama-Telekommunikationsmarkt für Mobilfunknetzbetreiber zugeschriebene Marktgröße für Datendienste soll im Einklang mit der Gesamt-CAGR von 4,62 % steigen, unterstützt durch eine breitere 4G-Abdeckung und erste 5G-Starts. Sprach- und Nachrichtendienste verlieren weiterhin an Bedeutung, da Verbraucher zu app-basiertem Telefonieren wechseln, während OTT- und PayTV-Dienste mit einer CAGR von 4,78 % das schnellste Wachstum verzeichnen, da lateinamerikanische SVoD-Abonnements bis 2029 auf 165 Millionen zusteuern. IoT- und Maschine-zu-Maschine-Verkehr (M2M) fügt inkrementelle Datennutzung hinzu, insbesondere in Logistikoperationen entlang des Kanalkorridor. Regulatorische Vorgaben zur Verpflichtung ländlicher Abdeckung zwingen Betreiber, Zero-Rating für Bildungs- und Gesundheitsportale zu bündeln, was indirekt die Datenakzeptanz in unterversorgten Regionen steigert.

Betreiber monetarisieren den steigenden Verbrauch durch gestaffelte Geschwindigkeitsstufen, unbegrenzte Tarife mit Fair-Use-Schwellenwerten und Inhaltspartnerschaften, die bestimmte Plattformen zero-raten. Konvergente Festnetz-Mobilfunk-Pakete bündeln Glasfaser oder FWA mit mobilen Daten, erhöhen den Haushalts-ARPU und senken die Abwanderung. Der Großhandelsweiterverkauf von Daten an virtuelle Mobilfunknetzbetreiber erschließt neue Erlöse, obwohl die Unsicherheit über Preisuntergrenzen die Vertragslaufzeiten begrenzt. Unternehmens-Servicelevel-Vereinbarungen beinhalten Latenz- und Verfügbarkeitsgarantien, die Premiumtarife rechtfertigen und die zentrale Rolle von Daten beim Cashflow-Wachstum im Panama-Telekommunikationsmarkt für Mobilfunknetzbetreiber stärken.

Nach Endnutzer: Das Unternehmenssegment beschleunigt die digitale Transformation

Die Verbraucherbasis dominierte die Marktgröße des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber im Jahr 2025 mit einem Anteil von 78,15 %, doch das Unternehmenssegment soll mit einer CAGR von 5,18 % übertreffen, da Unternehmen ihre Abläufe digitalisieren. Die Nachfrage konzentriert sich auf Finanzwesen, Logistik und Regierung, wo sichere, latenzarme Verbindungen datenintensive Workloads unterstützen. Cloud-Migration treibt MPLS-zu-SD-WAN-Konvertierungen voran, während IoT-Sensoren in Häfen und Freizonenlager eine stets verfügbare Konnektivität mit strengen Servicelevel-Vereinbarungen erfordern. Betreiber differenzieren sich durch vollständig verwaltete Dienste, die Konnektivität, Cybersicherheit und Analysen bündeln und den Unternehmens-ARPU über den Verbraucherdurchschnitt heben.

Konvergenz von Festnetz und Mobilfunk für kleine Unternehmen kombiniert Glasfaser-Breitband mit mobiler Sprach- und Datenkommunikation, vereinfacht die Abrechnung und verbessert den Wallet-Anteil. Multi-Cloud-Strategien und lokale Datenspeicherungsvorschriften drängen Unternehmen zu in Panama gehosteten Einrichtungen und erhöhen die Mietleitungsvolumina. Ländliche Schulen und Kliniken, die im Rahmen von Universaldienst-Programmen finanziert werden, stellen eine weitere unternehmensähnliche Chance dar, bei der Mobilfunknetzbetreiber gebündelte Zugänge, Wartung und Support bereitstellen, öffentliche Finanzierung mit kommerziellen Einnahmen verbinden und den Erlösmix des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber weiter diversifizieren.

Geografische Analyse

Panamas Lage als Landenge, die Nord- und Südamerika verbindet, verleiht dem Panama-Telekommunikationsmarkt für Mobilfunknetzbetreiber einzigartige Vorteile. Städtische Zentren wie Panama-Stadt und Colón beherbergen den Großteil der 95-prozentigen 4G-Bevölkerungsabdeckung und bieten dichte Cluster hochwertiger Abonnenten, die frühe 5G-Dienste bereitwillig annehmen. +Móvils erste 366 5G-Standorte nutzen dynamisches Spektrum-Sharing, um verbesserte Geschwindigkeiten zu liefern, während Betreiber auf Mittelband-Zuteilungen warten, was ein städtisches Erstbereitstellungsmodell unterstreicht. Unterseesysteme wie CSN-1 und Deep Blue One bereichern internationale Backbone-Netze, senken die Großhandels-Bandbreitenpreise und erweitern die adressierbare Unternehmensbasis des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber.

Im Gegensatz dazu verfügen nur 39 % der Landfläche über zuverlässiges mobiles Breitband, was die ländliche Konnektivitätslücke verdeutlicht. Regierungsverträge mit Satellitenanbietern wie Starlink versorgen 1.000 Schulen mit Verbindungen und verbinden Satelliten-Downlinks mit terrestrischer Letzter-Meile-Verteilung, um universelle Zugangsziele zu erfüllen. Indigene Regionen sind auf durch Zuschüsse finanzierte solarbetriebene Basisstationen angewiesen, doch die Betriebskosten bleiben aufgrund der Backhaul-Entfernungen hoch. Die Freihandelszone Colón, die größte Lateinamerikas, stützt ein Premium-Unternehmenssegment, das redundante Glasfaserschleifen und jitterarme Konnektivität für Handelsfinanzierung und Echtzeit-Bestandskontrolle erfordert. Nördliche Karibikküsten, die historisch unterversorgt waren, profitieren indirekt von neuen Unterseekabellandungen, die seitliche Glasfaserzweige ermöglichen.

Die dollarisierte Wirtschaft beseitigt das Wechselkursrisiko und stärkt das langfristige Anlegervertrauen in den landesweiten Netzausbau. ASEPs Infrastruktur-Sharing-Vorschriften fördern die passive Turmkolokalisation in abgelegenen Gebieten, senken die Servicekosten und ermöglichen eine frühere Ausweitung der 5G-Abdeckung über Ballungsräume hinaus. Da sich der Panama-Telekommunikationsmarkt für Mobilfunknetzbetreiber weiterentwickelt, positioniert die strategische Kombination aus hochkapazitiven internationalen Routen und erweiterter ländlicher Präsenz das Land sowohl als regionalen Transitknotenpunkt als auch als Vorreiter bei der digitalen Inklusion in Zentralamerika.

Wettbewerbslandschaft

Drei landesweite Betreiber dominieren nun den Panama-Telekommunikationsmarkt für Mobilfunknetzbetreiber nach +Móvils 200-Millionen-USD-Übernahme von Claro Panama, was ein moderat konzentriertes Feld ergibt, das dennoch Innovation fördert. Millicom (Tigo) führt mit 2,6 Millionen Mobilfunkleitungen und einem integrierten Festnetz-Mobilfunk-Angebot, das einen überlegenen Kunden-Lebenszeitwert untermauert. +Móvil, unterstützt von Cable and Wireless Panama, verfolgt eine Differenzierungsstrategie auf Basis der Netzqualität, ist Vorreiter bei 5G-Starts und wirbt mit durch Opensignal verifizierten Geschwindigkeitsvorteilen. Liberty Latin America konzentriert sich auf kapitalleichte Expansion und monetarisiert 1.300 Türme für 244 Millionen USD zur Finanzierung von Spektrumgeboten und Glasfaserverdichtung.

Der Wettbewerb hat sich von Preiskämpfen hin zu Dienstleistungsqualität, gebündelten Angeboten und vertikalen Unternehmenslösungen entwickelt. Turm-Sharing- und aktive RAN-Vereinbarungen senken die Bereitstellungskosten und ermöglichen es Betreibern, Einsparungen in softwaredefinierte Vernetzung und Edge-Computing-Knoten zu lenken, die latenzempfindliche Anwendungen verbessern. Virtuelle Mobilfunknetzbetreiber zielen auf Nischensegmente ab, pausieren jedoch die Expansion angesichts der Unsicherheit über Großhandelspreisuntergrenzen. Internationale Over-the-Top-Anbieter kooperieren mit Mobilfunknetzbetreibern für Carrier-Billing und generieren Nebenerlöse, während sie den Datenverbrauch ankurbeln. Regulatorische Klarheit über 5G-Spektrum-Refarming und zukünftige Auktionszeitpläne bleibt ein zentraler Punkt für die strategische Kapitalallokation im Panama-Telekommunikationsmarkt für Mobilfunknetzbetreiber.

Betreiber arbeiten zunehmend mit Hyperscalern zusammen, um Cloud-Onramps in lokalen Rechenzentren zu hosten, Unternehmensverkehr zu binden und sich gegen neutrale Kolokalierungseinrichtungen zu verteidigen. Glasfaser-bis-zum-Haus-Ausbau in Panama-Stadt intensiviert den Plattformwettbewerb mit Kabel-DOCSIS und lockt Haushalte durch symmetrische Gigabit-Geschwindigkeiten, die mit unbegrenzten mobilen Daten gebündelt sind. Die Wirtschaftlichkeit ländlicher Netze fördert Joint Ventures im Bereich Open RAN und nutzt kostengünstige Hardware, um die 4G-Abdeckung zu erweitern, bevor auf 5G Non-Stand-Alone migriert wird. Der sich entwickelnde Mix aus Allianzen, Spektrumstrategie und differenzierten Dienstleistungsportfolios deutet auf einen anhaltenden, aber rationalen Wettbewerb hin, der sowohl Aktionären als auch Verbrauchern im Panama-Telekommunikationsmarkt für Mobilfunknetzbetreiber zugute kommt.

Marktführer im Panama-Telekommunikationsmarkt für Mobilfunknetzbetreiber

+movil (Cable & Wireless)

Tigo Panama

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: UFINET schloss die Übernahme von 100 % von GOLD DATA Panamá ab und fügte seinem 15.000 km langen nationalen Netz strategisch verlegte Glasfaser hinzu (Capacity Media).

- Oktober 2024: +Móvil startete die erste Phase seines 5G-Netzes an 366 Standorten in Panama-Stadt unter Nutzung von dynamischem Spektrum-Sharing (Developing Telecoms).

- September 2024: Das Unterseekabel CSN-1 von Telconet schloss die Landungen in Panama ab und verbindet Florida, Kolumbien und Ecuador (BNamericas).

- Juni 2024: Das Ministerium für Informations- und Kommunikationstechnologie Panamas erteilte sieben Unternehmen neue Spektrumgenehmigungen und erweiterte damit das Wettbewerbsfeld.

Berichtsumfang des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber

Die Studie zum panamaischen Telekommunikationsmarkt für Mobilfunknetzbetreiber verfolgt die Erlöse, die von großen Telekommunikationsunternehmen in Panama durch den Verkauf verschiedener Dienste, einschließlich Daten, Sprache, Nachrichten und Roaming, an Endnutzer generiert werden. Die Analyse kombiniert Erkenntnisse aus Sekundärforschung und Primärquellen. Sie beleuchtet die wichtigsten Wachstumstreiber und -hemmnisse, die die Wachstumstrajektorie des Marktes prägen.

Die Studie überwacht wichtige Marktparameter, identifiziert Wachstumstreiber und erstellt Profile wichtiger Branchenanbieter. Diese Erkenntnisse bilden die Grundlage für Marktschätzungen und Wachstumsprognosen für den Prognosezeitraum. Darüber hinaus liefert die Studie Markttrends sowie wichtige Anbieterprofile.

Die Studie bietet eine eingehende Analyse der Telekommunikationsbranche in Panama. Der panamaische Telekommunikationsmarkt für Mobilfunknetzbetreiber ist nach Diensten segmentiert (Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste sowie OTT- und PayTV-Dienste).

Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Panama-Telekommunikationsmarkts für Mobilfunknetzbetreiber im Jahr 2031?

Der Markt soll bis 2031 einen Wert von 2,07 Milliarden USD erreichen und mit einer CAGR von 4,62 % wachsen.

Welche Dienstleistungsart erzielt derzeit den größten Umsatzanteil im panamaischen Mobilfunksektor?

Daten- und Internetdienste führen mit einem Anteil von 52,98 % am Gesamtumsatz 2025.

Wie viele landesweite Betreiber konkurrieren nach der jüngsten Konsolidierung?

Nach +Móvils Übernahme von Claro Panama verbleiben drei landesweite Betreiber.

Warum wächst das Unternehmenssegment schneller als das Verbrauchersegment?

Unternehmen setzen zunehmend auf Cloud-, IoT- und verwaltete Sicherheitslösungen, die höhere ARPU-Werte erzielen und die Segment-CAGR auf 5,18 % heben.

Für welche Spektrumsbänder plant ASEP Auktionen für 5G?

ASEP plant Auktionen für die 2,5-GHz- und 3,5-GHz-Bänder Mitte 2025, um fortschrittliches mobiles Breitband zu ermöglichen.

Wie profitiert der panamaische Telekommunikationssektor von Unterseekabeln?

Neue Kabellandungen senken die Großhandels-Bandbreitenpreise und verbessern die internationale Konnektivität, was Panamas Rolle als regionalen digitalen Knotenpunkt stärkt.

Seite zuletzt aktualisiert am: