InfiniBand-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

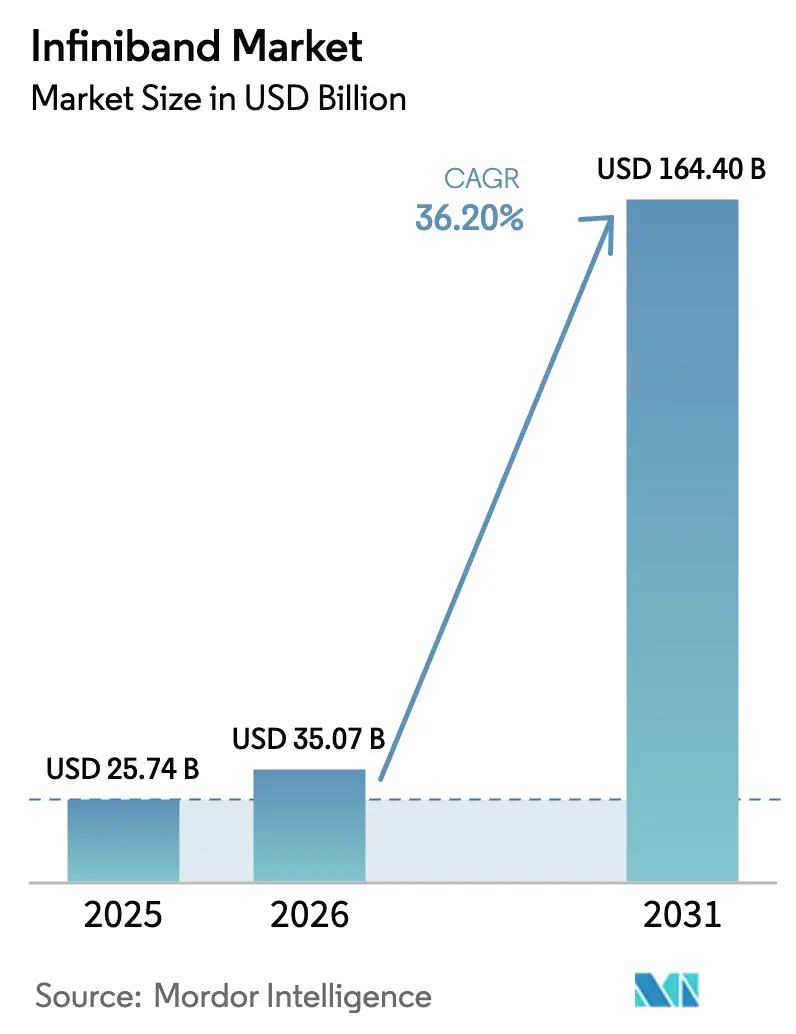

| Marktgröße (2026) | 35.07 Milliarden US-Dollar |

| Marktgröße (2031) | 164.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.20% CAGR |

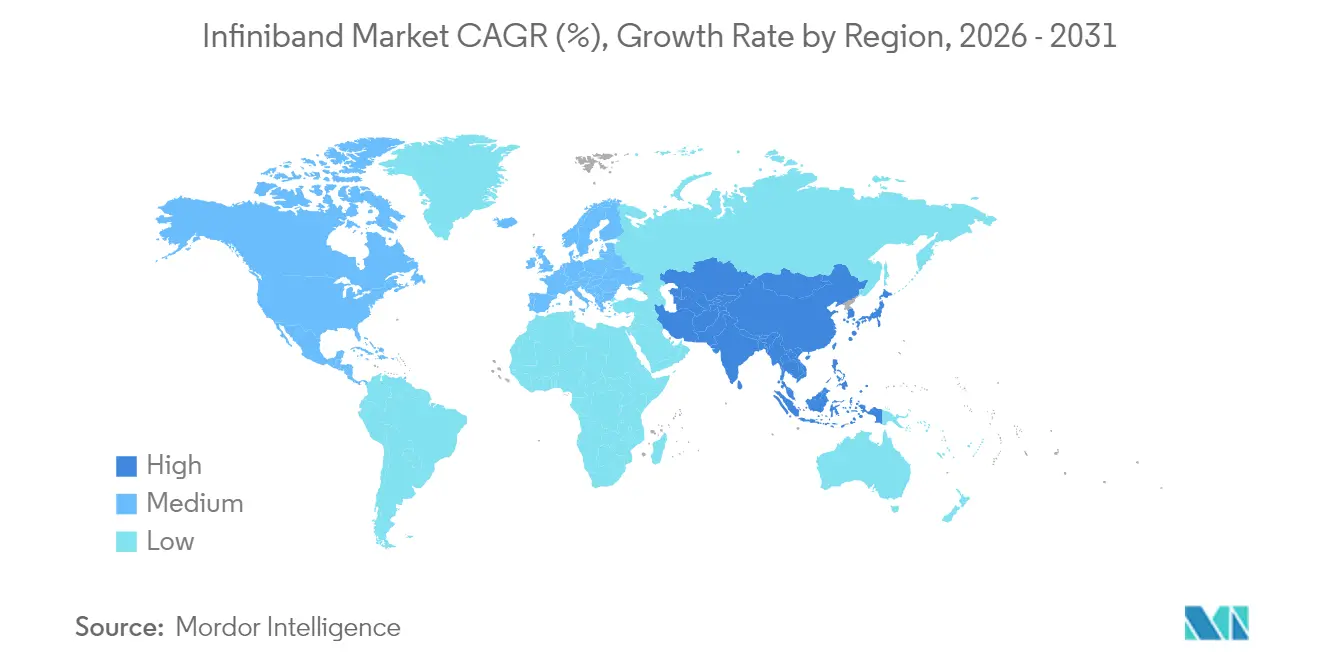

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

InfiniBand-Marktanalyse von Mordor Intelligence

Die InfiniBand-Marktgröße soll von 25,74 Milliarden USD im Jahr 2025 auf 35,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 36,20 % über 2026–2031 einen Wert von 164,4 Milliarden USD erreichen.

Die Nachfrage beschleunigt sich, da hyperscale KI-Trainingscluster, nationale Exascale-Programme und latenzempfindliche Finanzanwendungen alle auf deterministische, verlustfreie Fabrics angewiesen sind, mit denen Ethernet nur schwer mithalten kann. Kontinuierliche Bandbreitensprünge von den heutigen 200 Gb/s HDR-Links in Richtung 800 Gb/s XDR und der 1,6 Tb/s NDR 200-Fahrplan halten den InfiniBand-Markt fest auf die Komplexität großer Sprachmodelle ausgerichtet, die den GPU-zu-GPU-Datenverkehr etwa alle 18 Monate verdoppelt. Cloud-Plattformen standardisieren Quantum-2- und Quantum-X800-Switches als „Referenz-Backbones” für GPU-Super-Pods und ermöglichen Unternehmen sofortigen Zugang zu Supercomputer-Netzwerken. Engpässe in der Lieferkette bei optischen Transceivern und Direct-Attach-Kupfer-Kabeln (DAC) üben kurzfristigen Kostendruck aus, aber die Integration von Silizium-Photonik soll diese Engpässe nach 2026 beseitigen, wenn Anbieter co-verpackte Optik in die Serienproduktion bringen.

Wichtigste Erkenntnisse des Berichts

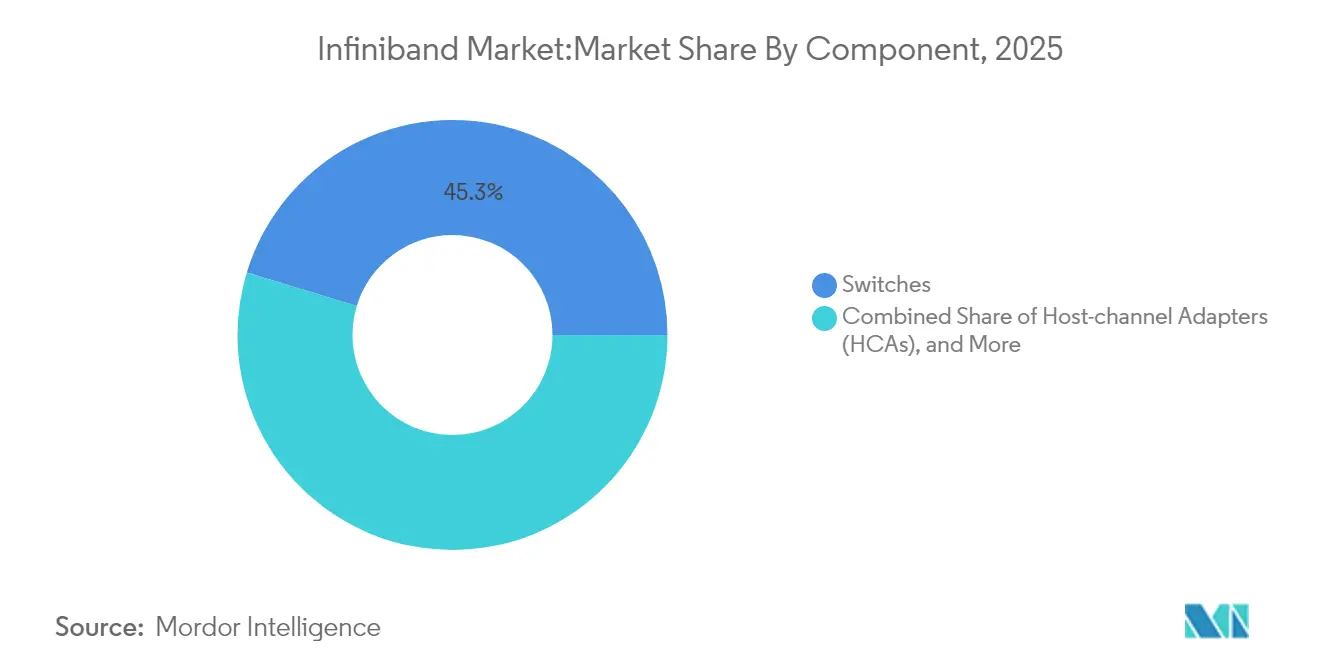

- Nach Komponente führten Switches mit einem Umsatzanteil von 45,30 % im Jahr 2025; Software- und Verwaltungstools werden bis 2031 voraussichtlich mit einer CAGR von 37,10 % wachsen.

- Nach Datenrate hält HDR 200 G einen Anteil von 37,20 % an der InfiniBand-Marktgröße im Jahr 2025, während XDR 800 G bis 2031 mit einer CAGR von 40,70 % voranschreitet.

- Nach Anwendung entfiel auf Hochleistungsrechnen ein Anteil von 51,40 % an der InfiniBand-Marktgröße im Jahr 2025, und KI/ML-Training expandiert mit einer CAGR von 39,40 %.

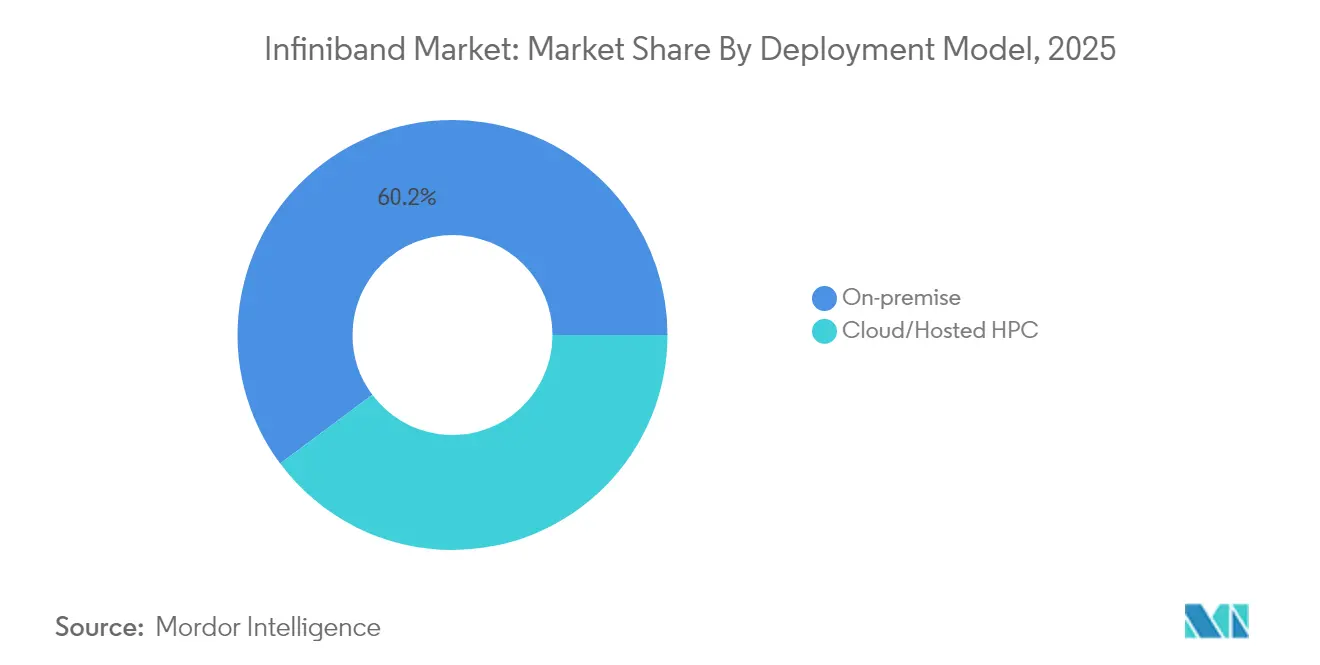

- Nach Bereitstellungsmodell hielten On-Premise-Cluster im Jahr 2025 einen Anteil von 60,20 % am InfiniBand-Marktanteil; Cloud/gehostetes HPC verzeichnet die höchste prognostizierte CAGR von 37,60 %.

- Nach Endnutzerbranche hielten Regierung und Verteidigung im Jahr 2025 einen Umsatzanteil von 25,40 %, während Cloud-Dienstleister voraussichtlich mit einer CAGR von 37,70 % wachsen werden.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,40 % am InfiniBand-Marktanteil, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 36,90 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale InfiniBand-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Anstieg von KI/LLM-Cluster-Bereitstellungen | +12.50% | Global (Nordamerika, asiatisch-pazifischer Raum führend) | Kurzfristig (≤ 2 Jahre) |

| Nationale Exascale-HPC-Programme | +8.20% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cloud-GPU-Super-Pods standardisieren sich auf InfiniBand | +7.80% | Globale Hyperscaler | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach latenzarmer Finanzanalyse | +4.10% | Wichtige Finanzzentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiger Anstieg von KI/LLM-Cluster-Bereitstellungen

Einzelne Trainingscluster verbinden jetzt Zehntausende von GPUs, von denen jede Milliarden von RDMA-Nachrichten pro Sekunde ausgibt. NVIDIA gab bekannt, dass sein Netzwerkumsatz jährlich 10 Milliarden USD erreicht hat, wobei fast alles mit InfiniBand-Fabrics verbunden ist, die kommerzielle KI-Clouds betreiben. Das Colossus-System von xAI mit 100.000 H100-GPUs und Oracles bevorstehendes Zetta-Scale-Supercluster mit 131.000 GB200-GPUs stützen sich beide auf Quantum-2-Switches, um eine enge Worst-Case-Latenz von 850 ns über drei Netzwerkebenen aufrechtzuerhalten. Solche Bereitstellungen katalysieren Folgekäufe von Host-Channel-Adaptern, Transceivern und Kabelbaugruppen und verstärken ein Schwungrad, bei dem Hardware-Upgrades parallele Investitionen in fabric-bewusste Workload-Scheduler auslösen.

Verbreitung nationaler Exascale-HPC-Programme

El Capitan des US-Energieministeriums wird 2 Exaflops mit 200 Gb/s InfiniBand übertreffen und die Verwaltung des nuklearen Waffenarsenals absichern. Europas 250-Millionen-EUR-System JUPITER und Deutschlands 250-Millionen-EUR-System Blue Lion haben beide Quantum-2-Fabrics ausgewählt, um strenge Energieeffizienzziele zu erfüllen[1]Europäische Kommission, „JUPITER-Exascale-Systembeschaffung”, ec.europa.eu. Japans Ministerium für Wirtschaft, Handel und Industrie widmete 72,5 Milliarden JPY (470 Millionen USD) für fünf KI-Supercomputer, von denen jeder InfiniBand-Konnektivität vorschreibt, um den Stromverbrauch pro Flop zu senken. Staatliche Beschaffungszyklen erstrecken sich über fünf bis acht Jahre, was ein vorhersehbares Volumen für Switch-Hersteller schafft und den InfiniBand-Markt vor kurzfristigen Schwankungen bei den Unternehmensausgaben schützt.

Cloud-GPU-Super-Pods standardisieren sich auf InfiniBand

Microsoft Azure stellt HBv5-, HX-Serien- und ND-H200-v5-VMs über natives 400 Gb/s InfiniBand bereit, sodass Kunden Tausende von Instanzen hochfahren können, die dasselbe rauscharme Fabric wie der 14.400-GPU-Supercomputer Eagle nutzen. Oracle, AWS und Google Cloud haben ähnliche Super-Pod-Vorlagen angekündigt und InfiniBand als Standard statt als Premium-Angebot in GPU-Clouds kodifiziert. Die Verschiebung erweitert den InfiniBand-Markt, da jeder neue regionaler Aufbau den vollständigen Stack – Switches, Adapter, Kabel, Optik und Software – repliziert, anstatt auf inkrementelle Upgrades zu setzen.

Wachsende Nachfrage nach latenzarmer Finanzanalyse

Hochfrequenzhandelsplätze messen Wettbewerbsvorteile in Mikrosekunden. Unternehmen, die InfiniBand einsetzen, berichten von Port-zu-Port-Latenzen unter 90 ns, was Handelsausführungsvorteile von 5–10 µs gegenüber RoCE-basierten Setups ermöglicht. Die National Stock Exchange Indiens verarbeitet täglich 19,71 Milliarden Transaktionen auf deterministischen Fabrics, die für eine Verfügbarkeit von fünf Neunen ausgelegt sind. Das vorhersehbare Verhalten von Credit-Default-Swap- und Betrugserkennungs-Inferenz-Pipelines verankert InfiniBand weiter in Banken-Rechenzentren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Implementierungskomplexität | -5.80% | Global (KMU am stärksten betroffen) | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei 800 G/1,6 T Ultra-Ethernet | -4.20% | Frühe Hyperscaler-Piloten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Implementierungskomplexität

Vollständige InfiniBand-Rollouts erfordern spezialisierte Host-Adapter, zweckgebaute Switches, Twinax-Kabel mit geringem Versatz oder aktive optische Kabel sowie Fabric-Management-Suiten, die zusammen 30–50 % mehr kosten als funktional gleichwertige Ethernet-Stacks. Organisationen ohne erfahrene HPC-Ingenieure stehen vor steilen Lernkurven bei Topologiedesign, adaptivem Routing und Staukontroll-Tuning. Professionelle Servicegebühren für große Bereitstellungen entsprechen im ersten Jahr oft 12–15 % der Hardwareausgaben, was die Attraktivität für mittelständische Unternehmen verringert, deren KI-Workloads schwanken können.

Schnelle Leistungsgewinne bei Ultra-Ethernet

Broadcoms Tomahawk-6-Silizium verzeichnet eine aggregierte Bandbreite von 102,4 Tb/s und kann mehr als 100.000 XPUs unter dem RDMA-Profil des Ultra Ethernet Consortium betreiben. Aristas Etherlink-KI-Linie verknüpft diese Chips zu gefalteten Clos-Netzwerken, die sich der Widerstandsfähigkeit von InfiniBand gegen Head-of-Line-Blocking annähern und dabei vertraute Ethernet-Werkzeuge bieten[2]Arista Networks, „Etherlink-KI-Plattform-Datenblatt”, arista.com. Da Netzbetreiber und Hyperscaler ganzheitliche Betriebskosteneinsparungen durch Single-Stack-Betrieb bewerten, müssen InfiniBand-Anbieter ihre Optik-Fahrpläne und Preisdisziplin beschleunigen, um ihren Marktanteil zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Switches als Anker, Software als Beschleuniger

Switches generierten 45,30 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Rolle als architektonischer Eckpfeiler jeder InfiniBand-Marktbereitstellung. Die InfiniBand-Marktgröße für Switch-Hardware erreichte mit der Quantum-2-Einführung 11,66 Milliarden USD; sie wird mit einer CAGR von 33 % wachsen, wenn 800 Gb/s XDR- und 1,6 Tb/s NDR-200-Produkte hochgefahren werden. NVIDIAs Quantum-X800 fügt 64 × 800 Gb/s Ports pro ASIC hinzu, was die Radix-Anzahl, Kabelläufe und den Stromverbrauch pro Terabit reduziert. Parallele Fortschritte in der Silizium-Photonik versprechen bis 2027 eine doppelte Optikdichte, was thermische Engpässe auf Rack-Ebene beseitigt. Im Gegensatz dazu werden Software- und Fabric-Management-Tools bis 2031 jährlich um 37,10 % wachsen, da Unternehmen Zugangssteuerung, Quality-of-Service-Ebenen und stauorientierte Planung über mandantenfähige KI-Fabrics automatisieren. Integrierte Telemetrie, die auf eine Genauigkeit von unter 100 ns zeitsynchronisiert ist, wird schnell zu einer Voraussetzung für die Einhaltung gesetzlicher Vorschriften in Finanz- und Regierungs-Workloads.

Die Langschweif-Komponenten – Host-Channel-Adapter, Transceiver und spezialisierte Kabel – erfassen zusammen 31,60 % des Umsatzes. Die Kupferpreisinflation auf 5,02 USD pro Pfund im Jahr 2024 und prognostizierte Steigerungen von 75 % bis 2025 haben die DAC-Preise bereits angehoben und Kunden in Richtung Einmoden-Optikverbindungen bei Rack-Entfernungen gedrängt, die zuvor von Kupfer bedient wurden. Anbieter, die Optik, Kabel und Adapter mit Switch-Aktualisierungszyklen bündeln, sind gut positioniert, um Full-Stack-Upgrades zu monetarisieren, den Austausch durch Graumarktkomponenten zu begrenzen und die Ökosystembindung zu stärken.

Nach Datenrate: HDR heute, XDR morgen

HDR-200-G-Links halten im Jahr 2025 einen Umsatzanteil von 37,20 % als Arbeitstier-Geschwindigkeit für Produktions-KI- und HPC-Cluster. Sie schlagen eine pragmatische Balance zwischen Port-Kosten, Kabelreichweite und Line-Card-Leistung, insbesondere in Switch-Ebenen der zweiten und dritten Stufe. Dennoch werden XDR-800-G-Lanes bis 2027 HDR überholen und mit einer CAGR von 40,70 % wachsen, da GPUs der nächsten Generation und Datenverarbeitungseinheiten bestehende Fabrics sättigen. Die InfiniBand-Marktgröße im Zusammenhang mit XDR wird bis 2031 40,8 Milliarden USD übersteigen, was die doppelten Imperative der Verdoppelung der GPU-Speicherbandbreite und der Halbierung der All-Reduce-Zykluszeiten widerspiegelt.

NDR-400-G-Technologie überbrückt die heutigen Bereitstellungen mit dem XDR von morgen und bietet Betreibern ein inkrementelles Upgrade, das vorhandene QSFP112-Optik wiederverwendet. Forschungsprototypen demonstrieren bereits co-verpackte Optik, die 1,6 Tb/s pro Transceiver bei weniger als 7 pJ/Bit antreibt, und ebnen den Weg für NDR 200 in Supercomputern gegen Ende des Jahrzehnts. Ältere SDR/DDR- und QDR/FDR-Installationen bleiben in Nischen-Wissenschafts-Workflows aktiv, die Code-Stabilität und Echtzeit-Determinismus gegenüber rohem Durchsatz priorisieren, aber ihr Umsatzbeitrag ist unter 6 % gesunken und wird weiter schrumpfen.

Nach Anwendung: HPC-Wurzeln, KI-Wachstumsmotor

Hochleistungsrechnen hielt im Jahr 2025 51,40 % des Umsatzes, ein Beweis dafür, dass Wettermodellierung, Energieerkundung und computergestützte Chemie viele nationale Rechenbudgets weiterhin verankern. Der InfiniBand-Marktanteil entsprach 13,23 Milliarden USD, wobei schlüsselfertige Einzelrack-Systeme Petascale-Leistung für mittelgroße Forschungslabore bieten. KI/ML-Training wird jedoch eine CAGR von 39,40 % liefern und seinen Anteil bis 2031 auf 48,80 % steigern, da föderiertes Lernen, multimodale generative KI und Pipelines für verstärkendes Lernen zunehmen.

Unternehmen führen zunehmend gemischte Workloads durch, die CFD, Molekulardynamik und Transformer-Training auf einheitlichen InfiniBand-Fabrics kombinieren, die von container-nativen Schedulern verwaltet werden. BMW nutzt eine Omniverse-basierte „virtuelle Fabrik”, in der fotorealistische Simulationen zwischen GPU-Clustern über 200 Gb/s HDR-Links gestreamt werden. Finanzinstitute erweitern das Modell auf Betrugserkennungs-Inferenz-Batches, die innerhalb desselben Fabrics ausgeführt werden, und beweisen, dass deterministischer Transport verschiedenen algorithmischen Domänen zugute kommt.

Nach Bereitstellungsmodell: On-Premises-Kontrolle versus Cloud-Flexibilität

On-Premises-Umgebungen erfassten 60,20 % des Umsatzes im Jahr 2025, da Regierungsbehörden, Verteidigungsunternehmen und Pharmaunternehmen Datensouveränität erfordern. Dennoch wird das Cloud/gehostete Segment mit einer CAGR von 37,60 % wachsen, da Hyperscaler Milliarden-Dollar-GPU-Bestellungen über eine globale Abonnentenbasis amortisieren. Die InfiniBand-Marktgröße für Cloud-Bereitstellungen wird bis 2031 67 Milliarden USD übersteigen, angetrieben durch „KI als Dienstleistung”-Angebote, bei denen Kunden Teile von 4.096-GPU-Super-Pods für 24-stündige Trainingssprints mieten.

Hybride Ansätze gewinnen an Beliebtheit: Organisationen führen sensible Workloads in internen Clustern aus, weichen aber bei Spitzen der Parallelität in die Cloud aus. Lösungen wie Azure Managed Lustre und Oracles RDMA-fähiger Blockspeicher verbinden On-Premises- und gehostete Fabrics zu einheitlichen Namespaces, obwohl Sicherheitsarchitekten weiterhin mit der Schlüsselverwaltungssegmentierung über Mandantengrenzen hinweg zu kämpfen haben.

Nach Endnutzerbranche: Regierungsführerschaft, Cloud-Hyperwachstum

Regierung und Verteidigung machten im Jahr 2025 25,40 % des Umsatzes aus, was 6,54 Milliarden USD entspricht, verankert durch Beschaffungen der Marine, der Luftwaffe und für die nukleare Arsenalverwaltung. Das Nautilus-System der US-Marine erreichte 8,2 PF/s auf 200 Gb/s HDR-Links im Rahmen eines Vertrags über 35 Millionen USD. Cloud-Dienstleister werden, ausgehend von einer kleineren Basis, mit einer CAGR von 37,70 % alle anderen Segmente übertreffen und bis 2031 50,2 Milliarden USD erreichen. Ihr Umfang treibt die vorgelagerte Nachfrage nach Optik, Kabeln und Telemetrie-ASICs an, komprimiert die Lernkurven der Anbieter und beschleunigt die Zeit bis zur Serienproduktion für neue Geschwindigkeitsstufen.

Biowissenschaftliche Unternehmen setzen InfiniBand für die de-novo-Wirkstoffforschung ein, bei der verteilte Molekulardynamik-Kernel Gigabytes pro Zeitschritt austauschen. Automobilhersteller bevorzugen deterministischen Transport für digitale Zwilling-Crashsimulationen und thermische Batterieanalysen. Medienstudios übernehmen XDR-Fabrics, um Echtzeit-Pfadverfolgungsrenderings zu ermöglichen und Produktionszyklen für Blockbuster-Spezialeffekte zu verkürzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,40 % des globalen Umsatzes. Massive Investitionen von Microsoft, Meta und dem US-Energieministerium haben Multi-Petabit-Netzwerke geschaffen, die sowohl kommerzielle KI-Clouds als auch nationale Sicherheits-Supercomputer verankern. Wall-Street-Handelshäuser haben latenzarme InfiniBand-Segmente auf bestehende Metro-Glasfaserringe aufgesetzt, um Nanosekunden-Arbitrage zwischen Börsen zu optimieren. Bundesanreize wie Steuergutschriften und Darlehensbürgschaften aus dem CHIPS Act unterstützen inländische Optikverbindungs-Fertigungsanlagen und schützen den InfiniBand-Markt teilweise vor geopolitisch sensiblen Komponentenengpässen.

Der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 36,90 % verzeichnen. Japans METI-Subventionen, Chinas „Ost-Daten-West-Rechnen”-Programm und Südkoreas energieeffiziente Mega-Rechenzentren treiben die Ausgabenkurven der Region an. Lokale OEMs wie NEC und Fujitsu integrieren InfiniBand in schlüsselfertige KI-Fabriken, um Sprachlokalisierungsmodelle, autonome Fahrstacks und Halbleiterprozess-F&E zu adressieren. Regionale Bemühungen zur Stärkung der Lieferketten-Resilienz stimulieren auch die inländische Montage von Transceivern und aktiven Kupferkabeln und stärken die Ökosystem-Rückkopplungsschleifen.

Europa zeigt ein gesundes Wachstum im mittleren 30-%-Bereich, angetrieben durch das EuroHPC Joint Undertaking, das bis 2027 400 Millionen EUR für neue KI-Supercomputer bereitgestellt hat. Das Green Deal des Kontinents schreibt strenge Anforderungen an die Energieverbrauchseffektivität (PUE) vor, und Quantum-2-Switches erreichen branchenführende 32 W pro 400 Gb/s Port, was in mehreren nationalen Ausschreibungen ein entscheidender Faktor war. Eine zweite Ausgabenwelle geht von Automobilherstellern in Deutschland und Frankreich aus, die InfiniBand-Fabrics für Echtzeit-Digital-Zwilling-Prüfstände für Festkörperbatterielinien einsetzen. Aufstrebende Regionen wie der Nahe Osten und Südamerika verzeichnen sporadische, aber strategisch bedeutsame Bereitstellungen im Zusammenhang mit Souveräne-KI-Initiativen und der Modellierung von Öl- und Gasreservoirs.

Wettbewerbslandschaft

Der InfiniBand-Markt ist stark auf die NVIDIA-Plattform konzentriert, deren Netzwerkeinheit (ehemals Mellanox) schätzungsweise 82 % der Port-Lieferungen kontrolliert. Die Quantum-2- und die bevorstehende Quantum-X800-Familie integrieren adaptives Routing, fortschrittliche Staukontrolle und hardwarebeschleunigte Kollektive und stimmen den Veröffentlichungsrhythmus auf jede neue GPU-Generation ab. Die enge Kopplung zwischen CUDA, NCCL und In-Switch-SHARP-Engines ermöglicht es NVIDIA, End-to-End-Latenzen zu liefern, die Wettbewerber nur schwer replizieren können. Gleichzeitig abstrahiert das DOCA SDK der NVIDIA RDMA-Semantiken und ermöglicht es Entwicklern, Beschleuniger ohne Low-Level-Verb-Expertise zu nutzen.

Cornelis Networks fordert diese Dominanz mit Omni-Path CN5000 heraus und behauptet eine um 35 % geringere Switch-zu-Switch-Latenz als vergleichbare HDR-Setups. Sein Fahrplan zielt auf 800 Gb/s Geschwindigkeitsstufen bis 2026 ab, obwohl Ökosystem-Trägheit und begrenzte Firmware-Kompatibilität die kurzfristige Einführung dämpfen. Broadcom, Marvell und Arista führen den parallelen Ultra-Ethernet-Vorstoß an und werben bei Hyperscalern dafür, sich auf die massiven Volumenökonomien von Ethernet zu standardisieren. Ihr Erfolg hängt davon ab, gleichwertige Leistung in realen All-Reduce-, Embedding-Completions- und Reinforcement-Learning-Workloads zu demonstrieren, die derzeit alle das verlustfreie Fabric von InfiniBand bevorzugen.

Chancen im Weißraum bestehen unterhalb der Hyperscaler-Ebene, wo Unternehmen deterministisches Networking benötigen, aber nicht über die Personalkapazität verfügen, um Subnet-Manager, Partitionsschlüssel und adaptive Routing-Richtlinien zu verwalten. Managed-Service-Provider bündeln InfiniBand als schlüsselfertiges Abonnement – Hardware, Firmware, Überwachung und 24 × 7 SLAs – und schaffen Renteneinnahmen, die den Hardwaremargen-Druck teilweise ausgleichen. Anbieter, die cloud-native NOS-Funktionen, Grafana-fähige Telemetrie und automatisierte Kabelfehlerbehebung liefern, werden einen überproportionalen Anteil dieses aufstrebenden Mittelmarkts erfassen.

InfiniBand-Branchenführer

Intel Corporation

Nvidia Corporation

Oracle Corporation

IBM Corporation

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cornelis Networks stellte die CN5000-400-Gb/s-Omni-Path-Familie vor und kündigte 800-Gb/s-Muster für 2026 an, mit Positionierung für 1,6 Tb/s bis 2027.

- Mai 2025: NVIDIA enthüllte NVLink Fusion mit Ökosystempartnern MediaTek, Marvell und Alchip, das 1,8 TB/s pro GPU und eine tiefere Integration zwischen Drittanbieter-CPUs und NVIDIA-GPUs liefert.

- Mai 2025: Oracle verpflichtete sich zu 40 Milliarden USD für NVIDIA GB200-Superchips für die OpenAI-Infrastruktur und zementierte Quantum-2 InfiniBand als Standard-KI-Fabric.

- März 2025: Das Stargate-KI-Rechenzentrum begann mit der Installation von 64.000 GB200-Systemen, die durch 800 Gb/s InfiniBand für Multi-Exaflop-KI-Dienste verbunden sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie, gemäß Mordor Intelligence, bemisst den globalen InfiniBand-Markt als alle Umsätze, die aus Host-Channel-Adaptern, zweckgebauten Switches, zertifizierten Kupfer- oder Glasfaserkabeln und Verwaltungssoftware erzielt werden, die ein standardbasiertes, latenzarmes Fabric innerhalb von Hochleistungsrechen- und KI-Rechenzentrum-Clustern bilden.

Wir schließen bewusst passive Glasfaserrohlinge, Ethernet-Silizium und ältere SDR-Geräte aus, die außer Betrieb genommen wurden.

Segmentierungsübersicht

- Nach Komponente

- Host-Channel-Adapter (HCAs)

- Switches

- Kabel und Transceiver

- Software und Verwaltungstools

- Nach Datenrate

- SDR/DDR

- QDR/FDR

- EDR

- HDR (200 G)

- NDR (400 G)

- XDR (800 G) und darüber hinaus

- Nach Anwendung

- Hochleistungsrechnen

- KI/ML-Training und Inferenz

- Unternehmensspeicher und Datenbanken

- Finanzdienstleistungen und Hochfrequenzhandel

- Cloud-Dienstleister-Infrastruktur

- Nach Bereitstellungsmodell

- On-Premise-Cluster

- Cloud/gehostetes HPC

- Nach Endnutzerbranche

- Regierung und Verteidigung

- Wissenschaft und Forschungslabore

- BFSI

- Fertigung und Ingenieurwesen

- Biowissenschaften

- Medien und Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Für die Primärforschung haben wir HPC-Cluster-Architekten in Nordamerika, europäische Exascale-Programmmanager und asiatische Hyperscaler-Netzwerkingenieure befragt. Diese Gespräche halfen uns, NDR-800-Einführungszeitpläne, reale Port-Dichten und Preisverfall-Annahmen vor der abschließenden Triangulation zu verifizieren.

Sekundärforschung

Wir stützten uns auf erstklassige, nicht kostenpflichtige Quellen wie die Top500-Supercomputer-Liste, Beschaffungsveröffentlichungen des US-Energieministeriums, EuroHPC-Budgetpapiere, OpenFabrics-Alliance-Spezifikationen und Volza-Zolldaten, um Basisvolumina und typische Verkaufspreise zu verankern.

Darüber hinaus nutzten unsere Analysten D&B Hoovers für Unternehmensfinanzdaten, Questel-Patentanalysen für Fahrplansignale sowie SEC-10-K-Berichte und seriöse Presseberichterstattung, um Anbieter-Lieferungsbehauptungen zu überprüfen. Die genannten Quellen veranschaulichen den Umfang; viele weitere unterstützten die Datenerhebung und -validierung.

Marktgrößenbestimmung und Prognose

In unserem Modell beginnt ein Top-Down-Neuaufbau mit den globalen HPC- und KI-Server-Ausgaben, die dann nach InfiniBand-Durchdringungsraten, durchschnittlichen Port-Anzahlen pro Knoten, Cluster-Aktualisierungszyklen und regionalen Investitionsmustern aufgeteilt werden. Bottom-up-Stichprobenprüfungen, Stichproben von Switch-Port-Lieferungen, Kanalprüfungen zu HCA-Volumina und ASP × Volumen-Hochrechnungen verfeinern die Gesamtwerte.

Zu den Schlüsselvariablen gehören GPU-Server-Lieferungen, Exascale-Programmbudgets, Port-Geschwindigkeits-Migrationskurven und Rechenzentrum-Stromkostentrends. Eine multivariate Regression projiziert Werte bis 2030, während etwaige Lieferlücken mit Preislisten-Triangulationen und regionalen Importdaten überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe prüft unser Team die Ergebnisse anhand von Top500-Port-Zählungen und IDC-Server-Trackern, untersucht Ausreißer und führt eine zweistufige Peer-Review durch. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors InfiniBand-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Umfänge, Währungsjahre und Port-zu-System-Zuordnungen wählen, aber wir wenden verifizierte Cluster-Zählungen, geprüfte Port-Dichten und einen jährlichen Aktualisierungsrhythmus an, der sowohl Untertreibungen als auch schlagzeilengetriebene Übertreibungen verhindert.

Zu den wichtigsten Lücken-Treibern gehören einige Verlage, die passive Kabel in den Wert einbeziehen, andere, die eine einheitliche Wachstumsrate von 40 % auf jede Port-Geschwindigkeit anwenden, oder die den Umsatz von 2023 in zukünftigen Jahresdollars bewerten, ohne Preisverfall-Anpassungen vorzunehmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| 25,74 Mrd. USD (2025) | N/A | |

| 18,28 Mrd. USD (2024) | Globale Unternehmensberatung A | Kabel ausgeschlossen; pauschale CAGR angewendet |

| 3,10 Mrd. USD (2024) | Branchenjournal B | Zählt nur eigenständige Switches; schließt Cloud-Bundles aus |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogene Mischung aus Lieferungsmathematik, Preistrend-Modellierung und zeitnahen Aktualisierungen eine zuverlässige Basislinie liefert, die auf transparente Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle InfiniBand-Markt?

Der InfiniBand-Markt generiert im Jahr 2026 einen Umsatz von 35,07 Milliarden USD und ist auf dem Weg, bis 2031 mit einer CAGR von 36,20 % einen Wert von 164,4 Milliarden USD zu erreichen.

Welche Region führt den InfiniBand-Markt heute an?

Nordamerika hält 38,40 % des Umsatzes von 2025, angetrieben durch Hyperscaler-Cloud-Ausgaben und staatliche Exascale-Programme.

Wie schnell werden XDR-800-Gb/s-InfiniBand-Links voraussichtlich wachsen?

XDR-800-Gb/s-Umsätze werden voraussichtlich mit einer CAGR von 40,70 % wachsen und sind damit das am schnellsten wachsende Datenratensegment.

Warum bevorzugen KI-Trainingscluster InfiniBand gegenüber Ethernet?

InfiniBand garantiert verlustfreie Latenz im Submikrosekundenbereich und In-Switch-Kollektivbeschleunigung, beides entscheidend für die groß angelegte Gradientensynchronisation in Transformer-Modellen.

Wird Ethernet zu einer praktikablen Alternative zu InfiniBand?

Ultra-Ethernet-Initiativen von Broadcom und Arista verringern den Latenzunterschied, aber die meisten Hyperscaler standardisieren InfiniBand weiterhin für Trainings-Workloads mit mehr als 4.000 GPUs.

Welcher Faktor hemmt die breitere InfiniBand-Einführung am stärksten?

Hohe Investitionskosten und der Bedarf an spezialisiertem Bereitstellungs-Know-how erhöhen die Kosten im Vergleich zu Ethernet um 30–50 % und schrecken viele kleine und mittelständische Unternehmen ab.

Seite zuletzt aktualisiert am: