Pakistan Telecom MNO-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.40 Milliarden US-Dollar |

| Marktgröße (2026) | 2.5 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

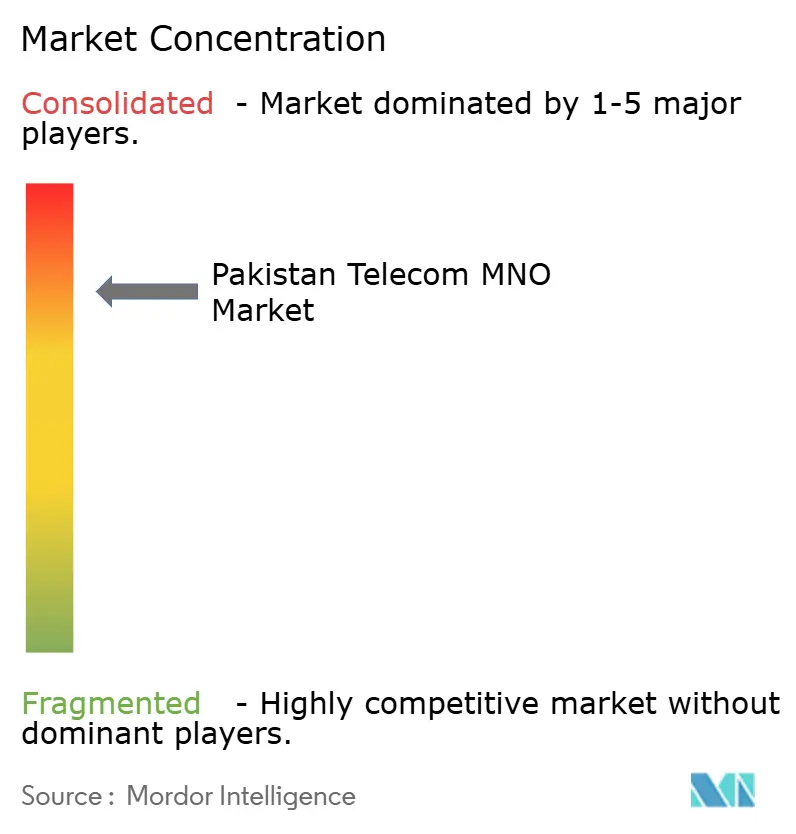

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pakistan Telecom MNO-Marktanalyse von Mordor Intelligence

Die Größe des Pakistan Telecom MNO-Markts wird für 2026 auf USD 2,5 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,40 Milliarden, mit Projektionen für 2031 von USD 3,06 Milliarden, was einem Wachstum von 4,11 % CAGR über den Zeitraum 2026–2031 entspricht.

Diese positive Entwicklung spiegelt ein anhaltendes Wachstum des Datenkonsums, die für Juni 2025 geplante 5G-Einführung sowie regulatorisch bedingte Qualitätssicherungsauflagen wider, die Betreiber zur Beschleunigung von Netzwerkaufrüstungen zwingen. Rasante 4G-Migration, steigende Smartphone-Durchdringung und ein expandierendes Ökosystem für digitale Zahlungen erhöhen den durchschnittlichen Datenverbrauch je Teilnehmer. Gleichzeitig sehen sich die Betreiber einem starken Druck ausgesetzt, der sich aus dollarbezogenen Spektrumsgebühren und der Volatilität der Rupie ergibt und eine sorgfältige Tarifanpassung sowie Investitionen in Energieeffizienz erfordert. Die Unternehmensnachfrage nach privaten LTE- und IoT-Konnektivitätslösungen in den Industriekorridoren Pakistans erschließt neue, margenstärkere Erlösströme, die eine Diversifizierung weg von verbraucherorientierten Sprachdiensten mit niedrigem ARPU ermöglichen. Der zunehmende Wettbewerb unter den vier nationalen MNOs, verbunden mit einer bevorstehenden Marktkonsolidierung durch die vorgeschlagene PTCL-Telenor-Transaktion, unterstreicht die Notwendigkeit differenzierter digitaler Dienste, insbesondere mobiler Finanzlösungen und Inhaltspakete.

Wesentliche Erkenntnisse des Berichts

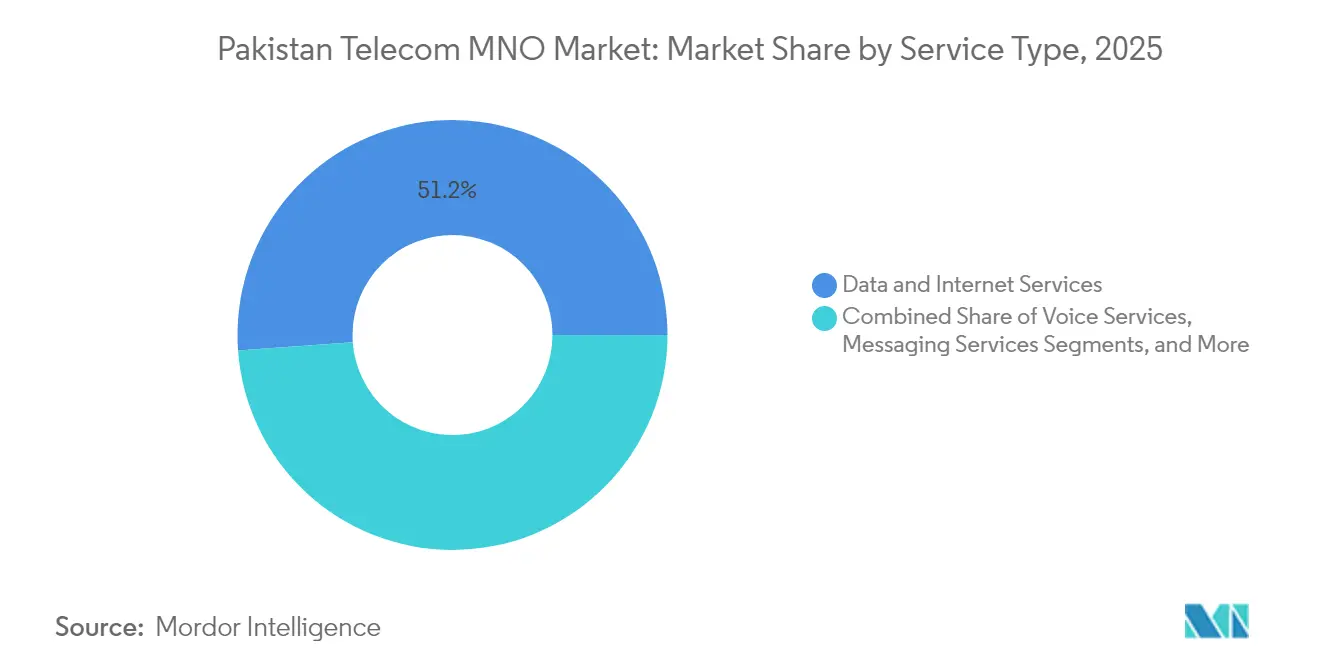

- Nach Dienstleistungsart erzielten Daten- und Internetdienste im Jahr 2025 einen Umsatzanteil von 51,15 % am Pakistan Telecom MNO-Markt, während IoT- und M2M-Dienste bis 2031 mit einem CAGR von 4,18 % wachsen.

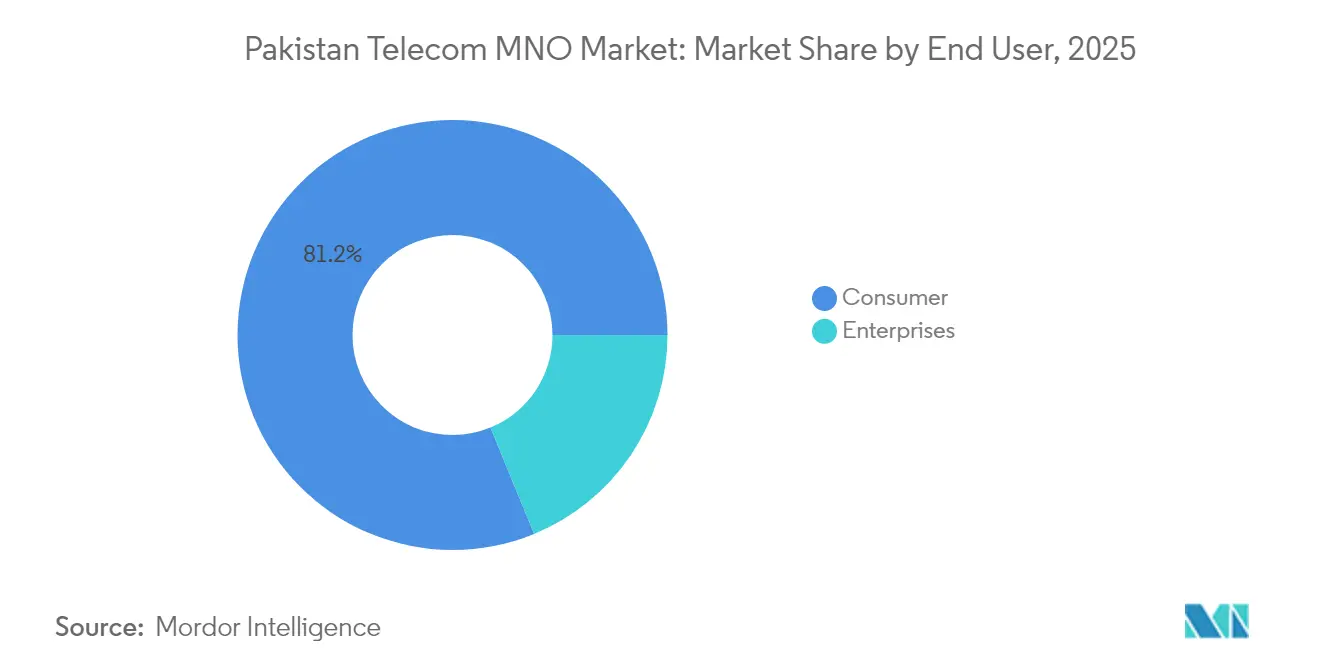

- Nach Endnutzer hielten Verbraucherverbindungen im Jahr 2025 einen Anteil von 81,20 % an der Marktgröße des Pakistan Telecom MNO-Markts, während Unternehmensabonnements über den Prognosezeitraum mit einem CAGR von 4,59 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Pakistan Telecom MNO-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf den CAGR- Ausblick | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schnelles Refarming und Rollout-Verpflichtungen für 4G/5G-Spektrum | +1.2% | National, mit früher Bereitstellung in Karachi, Lahore, Islamabad | Mittelfristig (2–4 Jahre) |

| Anstieg des mobilen Breitbandkonsums und der Akzeptanz digitaler Zahlungen | +1.5% | Urbane Zentren, die sich auf Städte der zweiten Reihe ausweiten | Kurzfristig (≤ 2 Jahre) |

| PTA-getriebene Durchsetzung von Qualitätssicherungsstandards (QoS), die die Netzwerk-CAPEX steigert | +0.8% | Nationale Versorgungsgebiete, Schwerpunkt auf Netzwerk- qualitätskennzahlen | Mittelfristig (2–4 Jahre) |

| Unternehmensförderung für private LTE/5G- und IoT- Konnektivität in Produktionskorridoren | +0.6% | Industriezonen im Punjab, Produktionszentren in Sindh | Langfristig (≥ 4 Jahre) |

| Wachsender Diaspora-Verkehr, der internationale Sprach- und OTT-Pakete stimuliert | +0.4% | Große urbane Zentren mit Diaspora- Verbindungen | Kurzfristig (≤ 2 Jahre) |

| Nationales Glasfaser-bis-zum-Turm-Programm, das Backhaul-Engpässe beseitigt | +0.7% | Ländliche und halbstädtische Gebiete, nördliche Regionen über den CPEC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Refarming und Rollout-Verpflichtungen für 4G/5G-Spektrum

Jazz schloss im November 2024 die landesweite 3G-Abschaltung ab und gab damit 900-MHz- und 2100-MHz-Blöcke für 4G frei, während das Ministerium für IT und Telekommunikation einen kommerziellen 5G-Start im Juni 2025 genehmigte, der die Bänder 700 MHz, 2300 MHz, 2600 MHz und 3500 MHz mit einem Wert von USD 831,8 Millionen umfasst [1]Tahir Amin, „Jazz stellt 3G-Dienste ein”, Business Recorder, brecorder.com. Das koordinierte Refarming erhöht die Spektraleffizienz, senkt die Kosten pro Bit und beschleunigt die landesweite 4G-Bevölkerungsabdeckung in Richtung des PTA-Ziels von 98 %.

Anstieg des mobilen Breitbandkonsums und der Akzeptanz digitaler Zahlungen

Der durchschnittliche monatliche Datenverbrauch stieg im GJ 2024–25 auf 4,3 GB je Teilnehmer, ein Anstieg von 68,9 % gegenüber dem Vorjahr, während mobile Banktransaktionen im selben Zeitraum 1,69 Milliarden erreichten [2]Attia Naveed, „Anstieg digitaler Zahlungen”, Daily Times, dailytimes.com.pk. JazzCashs 48 Millionen registrierte Wallets bestätigen, wie die Integration von Zahlungen in Konnektivität die Kundenbindung stärkt und den kombinierten ARPU über die Branchenbasis von USD 1 hebt.

PTA-getriebene Durchsetzung von Qualitätssicherungsstandards, die die Netzwerk-CAPEX steigert

Die Pakistan Telecommunication Authority veröffentlicht regelmäßig stadtbezogene KPIs und hat Betreiber für unzureichende Gesprächsabbruchraten mit Bußgeldern belegt, wodurch die Kapitalintensität im Jahr 2024 auf über 30 % des Dienstleistungsumsatzes gestiegen ist. Die PTA zeichnete zudem Zong als besten Anbieter in Sprache und Daten aus und förderte damit einen positiven Investitionswettbewerb, der die landesweite Netzzuverlässigkeit steigert.

Unternehmensförderung für private LTE/5G- und IoT-Konnektivität in Produktionskorridoren

Jazz Business hat industrielle Router, NB-IoT-Tracker und Edge-Cloud-Analyselösungen für Exporteure in den Clustern rund um Lahore und den Karatchi-Hafenzonen eingeführt. Edge-Konnektivität ermöglicht Echtzeit-Qualitätskontrolle und vorausschauende Wartung und führt zu messbaren Produktivitätssteigerungen, die Premiumtarife und mehrjährige Verträge rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf den CAGR-Ausblick | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rupien-Volatilität, die dollarbezogene Spektrumsgebühren verteuert | -1.1% | Nationale Auswirkungen auf alle lizenzierten Betreiber | Kurzfristig (≤ 2 Jahre) |

| Energiekostensteigerungen, die EBITDA-Margen von Turm-/Edge-Standorten belasten | -0.9% | National, mit besonderem Einfluss auf ländliche Turmoperationen | Mittelfristig (2–4 Jahre) |

| Verzögerte USF-Auszahlungen, die ländliche Versorgungsziele verlangsamen | -0.3% | Ländliche und unterversorgte Gebiete landesweit | Mittelfristig (2–4 Jahre) |

| Grau-Routing über OTT-Sideloading, das internationale Anrufeinnahmen senkt | -0.5% | Urbane Zentren mit hoher OTT-Akzeptanzrate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiekostensteigerungen, die EBITDA-Margen von Turm- und Edge-Standorten belasten

Die durchschnittlichen Stromtarife stiegen im GJ 2024–25 um 29 %, und die Dieselkosten erhöhten sich um weitere 16 %, was die Netzwerk-OPEX der vier Lizenznehmer um rund PKR 18 Milliarden erhöhte. Hybrid-Solar-Batterie-Nachrüstungen sind in Arbeit, verursachen jedoch hohe Vorabkosten, verlangsamen den Break-even und belasten Bilanzen, die bereits durch Fremdwährungsverbindlichkeiten belastet sind.

Rupien-Volatilität, die dollarbezogene Spektrumsgebühren verteuert

Die Rupie verlor im Jahr 2024 gegenüber dem USD 17 % an Wert und zwang die Betreiber, zusätzliche PKR 44 Milliarden aufzubringen, um die jährlichen Lizenzerneuerungsraten zu erfüllen, die an den Greenback gebunden sind [3]Kalbe Ali, „Telekommunikationsunternehmen protestieren gegen dollarbezogene Lizenzgebühren”, Dawn, dawn.com. Betreiber warnen, dass der ARPU auf mindestens USD 1,5 steigen muss, um die Capex-Anforderungen für den 5G-Rollout zu erfüllen, ohne Schuldenvereinbarungen zu gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste behaupten ihre Dominanz, während IoT an Dynamik gewinnt

Daten- und Internetdienste kontrollierten im Jahr 2025 einen Anteil von 51,15 % am Pakistan Telecom MNO-Markt und werden bis 2031 die Umsatzgrundlage bleiben. Sprachdienste leisten trotz rückläufiger Nutzung weiterhin bedeutende Cashflows, da Betreiber auf diasporaorientierte internationale Pakete setzen, die in Hartwährung bepreist sind. IoT- und M2M-Verbindungen machen heute nur 1,3 % der SIMs aus, wachsen jedoch am schnellsten mit einem CAGR von 4,18 %. Die Agrarkältekette, intelligente Messgeräte und Flottentracking-Bereiche sind frühe Anwender, und regulatorisch genehmigte eSIM-Rahmenwerke sollten die Bereitstellungseffizienz verbessern. Messaging-Einnahmen schrumpfen, da kostenlose OTT-Anwendungen SMS ersetzen, dennoch erzeugen gebündelte A2P-Unternehmensdienste wie die Einmalpasswort-Zustellung weiterhin belastbare Margen. OTT- und PayTV-Gewinne spiegeln Betreiberplattformen wider, die lokale Dramen und Sportrechte aggregieren und Upselling-Möglichkeiten jenseits der Konnektivität schaffen. Diese Verschiebungen bestätigen, dass Datenmonetarisierung, IoT-Aktivierung und Inhaltsbündelung die drei Säulen für die Aufrechterhaltung des Umsatzwachstums in einem Niedrig-ARPU-Umfeld darstellen.

Die IoT-Möglichkeit erhöht auch die Bedeutung von Edge Computing und Schmalband-Spektrumszuweisungen. Betreiber, die in der Lage sind, Konnektivität, Geräte und Analysen zu integrieren, haben einen First-Mover-Vorteil bei exportorientierten Herstellern, die strengen ISO-Rückverfolgbarkeitsstandards unterliegen. In diesem Zusammenhang könnte die Marktgröße des Pakistan Telecom MNO-Markts für IoT-Dienste bis 2031 USD 191 Millionen übersteigen, wenn auch von einer kleinen Basis ausgehend. Unterdessen erhöht die anhaltende Rupien-Schwäche den Druck auf die Betreiber, Gerätewertschöpfungsketten zu lokalisieren, um das Währungsrisiko zu mindern, was den strategischen Wert inländischer Montagekooperationen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verbraucherbasis bleibt Fundament, während Unternehmen an Dynamik gewinnen

Verbraucher machten im Jahr 2025 81,20 % des Marktanteils am Pakistan Telecom MNO-Markt aus, was 193 Millionen aktiven SIMs entspricht. Die Smartphone-Durchdringung übersteigt nunmehr 56 %, und 4G-Nutzer stellen nahezu 60 % der Gesamtteilnehmer. Dennoch wachsen Unternehmensanschlüsse mit einem CAGR von 4,59 % und übertreffen damit das Gesamtteilnehmerwachstum. Die Nachfrage stammt von Herstellern, Logistikdienstleistern und Finanzinstituten, die garantierten Durchsatz, dedizierte SLAs und sichere IoT-Overlay-Lösungen benötigen. Der Universaldienste-Fonds (USF) zahlte PKR 141,66 Milliarden aus, um die ländliche Glasfaser- und LTE-Abdeckung auszubauen, was indirekt Unternehmenskunden in Sekundärstädten und Exportverarbeitungszonen zugutekam.

Die unternehmensbezogene Digitalisierung steigert zudem die Nachfrage nach Rechenzentren und Cloud-Colocation und erweitert die Möglichkeiten für Betreiber mit integrierten Konnektivitäts-plus-Cloud-Angeboten. Das Unternehmenssegment von Jazz erzielt bereits EBITDA-Margen im mittleren Zehnerprozentbereich, weit über dem Verbraucherdurchschnitt des Konzerns. Im Prognosezeitraum wird der Unternehmens-ARPU auf rund USD 21 pro Monat steigen und damit den chronisch niedrigen Verbraucher-ARPU ausgleichen, der knapp unter USD 1 liegt. Die Pakistan Telecom MNO-Branche betrachtet das Unternehmensengagement daher nicht lediglich als Diversifizierung, sondern als margensteigernde strategische Notwendigkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Provinzen Punjab und Sindh generieren fast 69,20 % des Branchenumsatzes, dank dichter städtischer Cluster und vergleichsweise hoher verfügbarer Einkommen. Punjab allein beherbergt 33 % aller Mobilfunkstandorte, und die durchschnittliche 4G-Downlink-Rate von 19,9 Mbit/s im ersten Halbjahr 2024 ist die höchste im ganzen Land. Faisalabad verzeichnete Spitzengeschwindigkeiten von 22 Mbit/s, was die Korrelation zwischen fasergestütztem Backhaul und Durchsatz unterstreicht. Karachi verfügt über die größte Teilnehmerbasis, kämpft jedoch mit Verzögerungen bei der Wegeeinräumung, die den Turmbau verlangsamen und Effizienzgewinne beim Spektrum begrenzen.

Khyber Pakhtunkhwa und Belutschistan machen zusammen nur 11,20 % des Branchenumsatzes aus, repräsentieren jedoch die größte unerschlossene ländliche Bevölkerung. Das 400-Kilometer-Glasfaser-bis-zum-Turm-Programm des USF, das im Dezember 2024 abgeschlossen wurde, lieferte Backhaul für 646 abgelegene Standorte, reduzierte die Dieselabhängigkeit um 18 % und ermöglichte den LTE-Ausbau. Betreiber setzen weiterhin Solar-Hybrid-Stromsysteme in unwegsamem, netzfernem Gelände ein, obwohl Sicherheitsbedenken die Versicherungsprämien erhöhen und Projektzyklen verlängern.

Die 820 Kilometer lange grenzüberschreitende Glasfaserverbindung mit China hat die Konnektivität in der nördlichen Region verbessert, die Latenz für den E-Commerce-Verkehr in Gilgit-Baltistan gesenkt und Redundanz gegenüber Unterwasserkabel-Ausfällen geschaffen. Der bevorstehende Starlink-Dienst, der für Dezember 2025 geplant ist, könnte Satelliten-Backhaul für Bergregionen bieten, obwohl die monatliche Gebühr von PKR 25.000 (USD 146) die Massennutzung einschränkt. Folglich behalten terrestrische MNOs einen Preisvorteil in dünn besiedelten Gebieten, sofern sie weiterhin USF-Subventionen und Shared-Tower-Modelle nutzen, um die Bereitstellungskosten zu begrenzen.

Wettbewerbslandschaft

Pakistans Telekommunikationssektor ist eine konzentrierte Arena mit vier Akteuren, in der Jazz 66,4 Millionen Teilnehmer hält, Zong rund 26 % hält und Ufone und Telenor den Rest unter sich aufteilen. Die geplante PTCL-Telenor-Integration, finanziert durch eine IFC-geführte Tranche von USD 400 Millionen, würde die mobilen Aktiva von Ufone mit Telenors 45 Millionen Kunden und 13.000 Türmen zusammenführen und die Anzahl der nationalen Lizenznehmer auf drei reduzieren. Jazz' kumulativer Kapitaleinsatz von USD 9,6 Milliarden seit 2016 unterstreicht die erforderliche Investitionsschwelle für die Marktführerschaft, während VEONs Einführung von ROX, einer auf Lifestyle ausgerichteten Marke, einen Kurswechsel hin zu digitalem Engagement signalisiert, das auf Pakistans unter 30-jährige demografische Gruppe zugeschnitten ist.

Der Wettbewerb dreht sich zunehmend um Spektrumtiefe, Netzwerkqualitätsbewertungen und wertschöpfende Ökosysteme. Zongs 10×10-MHz-Bestände sowohl im 1800-MHz- als auch im 2100-MHz-Band untermauern seinen von der PTA verliehenen „Nr. 1 in Sprache und Daten”-Award, während Jazz seine Mobile-Money-Skalierung nutzt, um Kredite und Anlagen kreuzweise zu vermarkten. Die PTCL Group setzt auf Glasfaser-Backhaul und Cloud-Hosting, um durchgängige digitale Dienste für KMU zu bündeln. Vor diesem Hintergrund treiben Energiekostensteigerungen und Währungsverbindlichkeiten die gemeinschaftliche Turm-Nutzung voran; Jazz und Zong teilen sich bereits 6.200 Standorte, und neue passive Infrastruktur-Joint-Ventures werden geprüft.

Die Regulierungsaufsicht wird nach der Fusion zunehmen, um den Verbraucherschutz zu gewährleisten. PTAs Entwurf der Cybersicherheitsstrategie 2023–2028 schreibt ISO-27001-Zertifizierung, zentralisiertes Bedrohungsintelligenz-Sharing und Härtung der Netzwerkfunktionsvirtualisierung vor, was allesamt den Compliance-Aufwand erhöht. Betreiber, die diese Kosten internalisieren und gleichzeitig den Capex für 5G und die ländliche Abdeckung aufrechterhalten können, sind besser aufgestellt, um ihren Marktanteil zu verteidigen.

Führende Unternehmen der Pakistan Telecom MNO-Branche

Jazz (Pakistan Mobile Communications Ltd)

Zong (CMPak)

Telenor Pakistan

Ufone (PTCL Group)

Special Communications Organization (SCO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die PTA veröffentlichte den endgültigen 5G-Auktionszeitplan, der den kommerziellen Start im Juni 2025 in vier Spektrumbändern bestätigte und eine Investitionsrunde von USD 831,8 Millionen freischaltete.

- Oktober 2024: Jazz schloss die erste vollständige 3G-Abschaltung des Landes ab und vergab das Spektrum neu, um die 4G-Kapazität im Rahmen seines „4G für alle”-Programms zu steigern.

- September 2024: Ein IFC-geführtes Konsortium verpflichtete sich zu USD 400 Millionen für PTCL zur Finanzierung des Erwerbs von Telenor Pakistan und Orion Towers, was die Marktkonsolidierung beschleunigt.

- Februar 2024: VEON führte ROX ein, eine digital-first-Marke für die Generation Z, die Streaming-, Gaming- und Zahlungsfunktionen in einer einzigen App bündelt.

Berichtsumfang des Pakistan Telecom MNO-Markts

Telekommunikation bezeichnet die Übertragung von Informationen über große Entfernungen mittels elektromagnetischer Mittel.

Der Pakistan Telecom MNO-Markt umfasst eine eingehende Trendanalyse auf Basis von Konnektivitätstypen wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Die Telekommunikationsdienste gliedern sich in Sprachdienste (leitungsgebunden und drahtlos), Daten- und Messaging-Dienste sowie OTT- und PayTV-Dienste. Die Akzeptanz von Telekommunikationsdiensten wird voraussichtlich durch mehrere Faktoren vorangetrieben, darunter eine steigende Nachfrage nach 5G.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pakistan Telecom MNO-Markt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 2,5 Milliarden und soll bis 2031 USD 3,06 Milliarden erreichen.

Was treibt das Umsatzwachstum bei Mobilfunkbetreibern an?

Schnelles Datenwachstum, bevorstehende 5G-Dienste und expandierende Finanztechnologie-Ökosysteme sind die primären Wachstumsmotoren.

Welcher Dienstleistungstyp hält den größten Anteil?

Daten- und Internetdienste repräsentieren 51,15 % des Umsatzes im Jahr 2025.

Wann werden 5G-Dienste kommerziell eingeführt?

Das Ministerium für IT und Telekommunikation hat den Juni 2025 für den landesweiten 5G-Rollout festgelegt.

Wie wird die PTCL-Telenor-Fusion den Wettbewerb beeinflussen?

Die Fusion wird die nationalen MNOs auf drei reduzieren und die Marktkonzentration auf rund 62 % erhöhen.

Welche Herausforderungen bedrohen die Rentabilität der Betreiber?

Dollarbezogene Spektrumsgebühren, Energiepreisinflation und Cybersicherheits-Compliance-Kosten belasten die Margen.

Seite zuletzt aktualisiert am: