Marktgröße und Marktanteil des mexikanischen Telekommunikations MNO Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

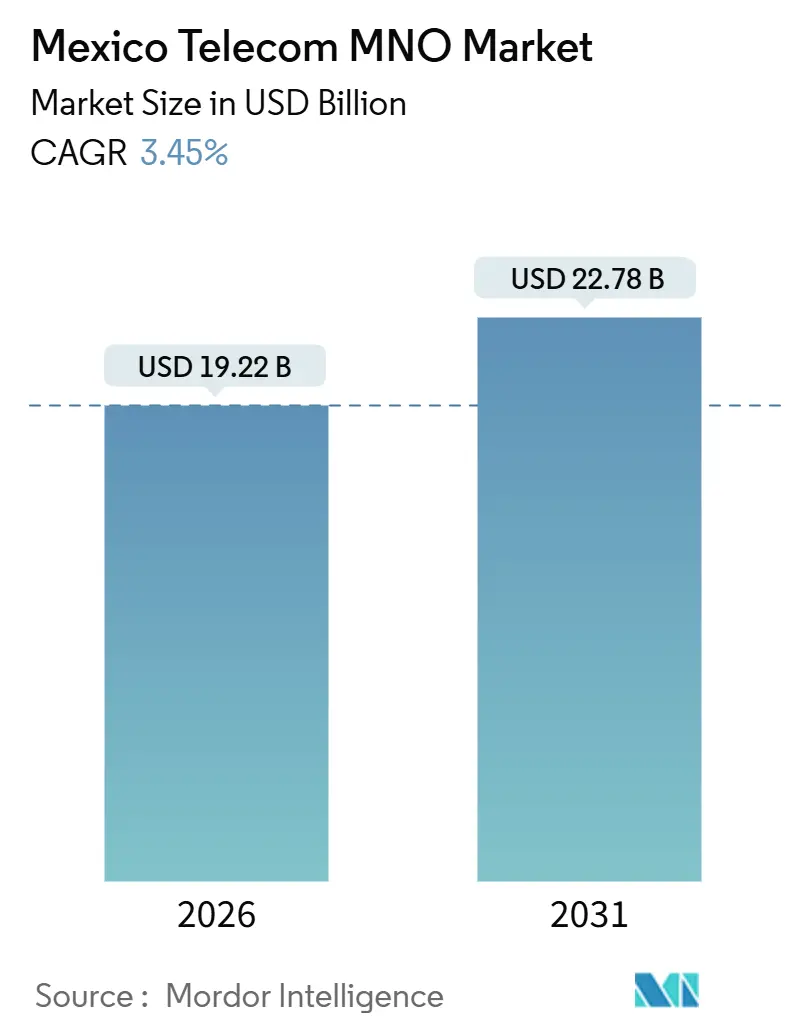

| Marktgröße (2026) | 19.22 Milliarden US-Dollar |

| Marktgröße (2031) | 22.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Telekommunikations MNO Marktes von Mordor Intelligence

Die Marktgröße des mexikanischen Telekommunikations MNO Marktes wird im Jahr 2026 auf USD 19,22 Milliarden geschätzt und soll bis 2031 USD 22,78 Milliarden erreichen, mit einer CAGR von 3,45 % während des Prognosezeitraums (2026–2031). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 133,83 Millionen Abonnenten im Jahr 2026 auf 155,19 Millionen Abonnenten bis 2031 wächst, mit einer CAGR von 3,01 % während des Prognosezeitraums (2026–2031).

Diese Expansion des mexikanischen Telekommunikations MNO Marktes spiegelt ein empfindliches Gleichgewicht wider: Die zunehmende Nutzung von Postpaid-Tarifen und die IoT-Monetarisierung treiben den durchschnittlichen Datenumsatz pro Nutzer nach oben, während anhaltende Prepaid-Abwanderung und Spektrumgebühren, die etwa 60 % über dem globalen Durchschnitt liegen, die Margen komprimieren. Die Betreiber lenken Kapital in mittelbandig 5G, doch der strukturelle Umbau des Regulierungsrahmens im Jahr 2025 hat Unsicherheit über künftige Spektrumauktionen geschaffen und Unternehmen dazu gezwungen, gestaffelte Einführungspläne zu verabschieden. Die Ausgaben des Privatsektors für Türme und Glasfaser haben sich beschleunigt, weil neue Regeln zur passiven Infrastrukturteilung mehreren Betreibern ermöglichen, dieselben Standorte zu pachten, was redundante Kapitalausgaben reduziert und die Amortisationszeiten verkürzt. Unterdessen hat das Großhandelsnetz Red Compartida die ländlichen Abdeckungskosten gesenkt, was mehr als 100 MVNOs ermöglicht, die Preise der etablierten Anbieter zu unterbieten und den Wettbewerb auf dem mexikanischen Telekommunikations MNO Markt zu intensivieren.

Wesentliche Erkenntnisse des Berichts

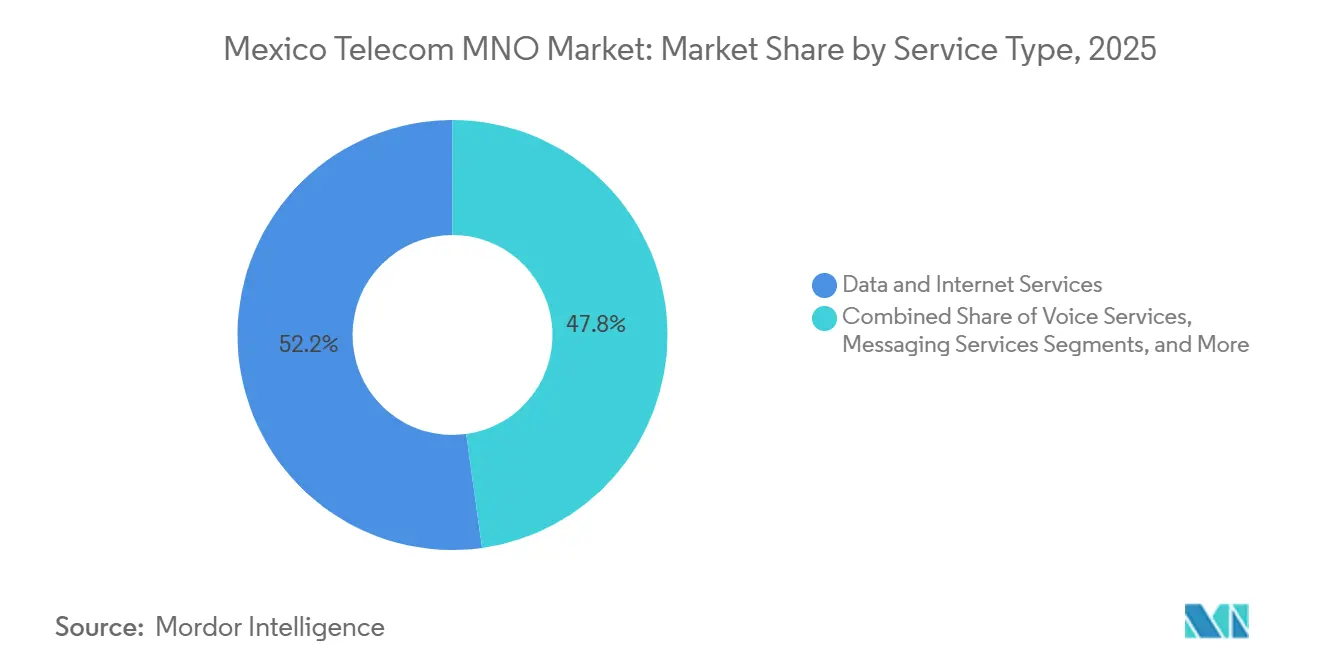

- Nach Dienstleistungsart führten Daten- und Internetdienste mit 52,19 % Marktanteil am mexikanischen Telekommunikations MNO Markt im Jahr 2025; IoT- und M2M-Dienste sind bereit, bis 2031 mit einer CAGR von 4,57 % zu wachsen.

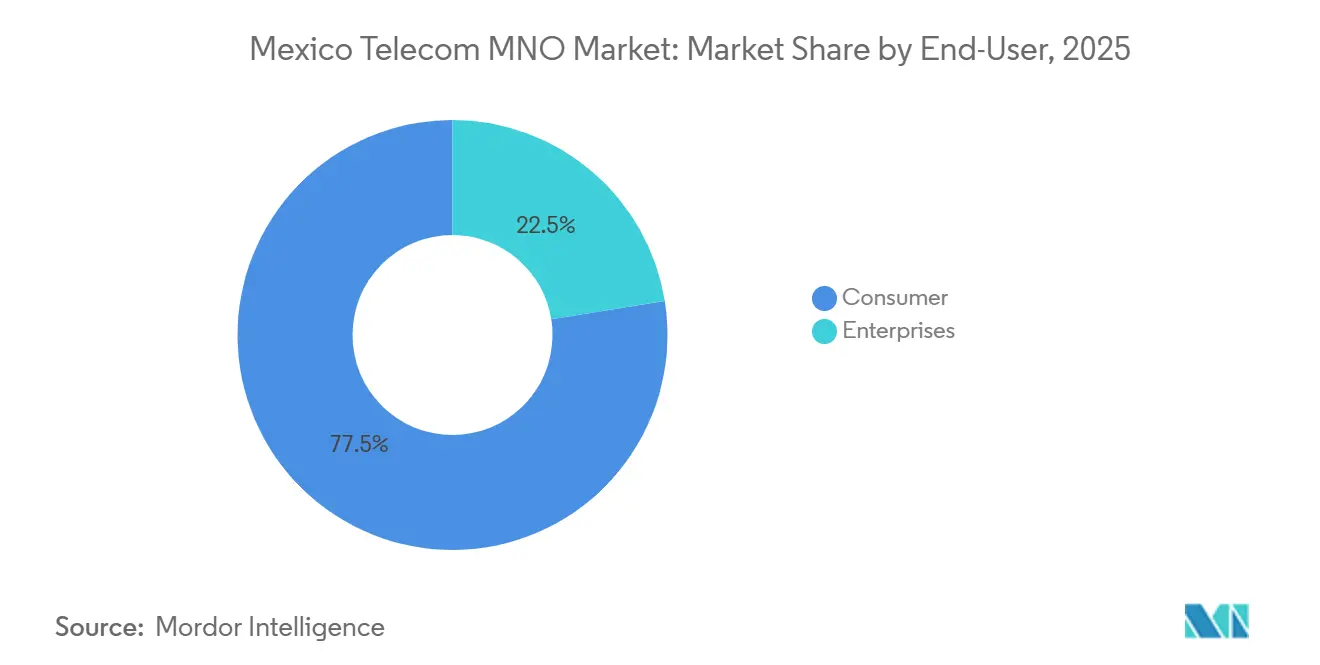

- Nach Endnutzer entfielen 77,52 % der Marktgröße des mexikanischen Telekommunikations MNO Marktes im Jahr 2025 auf das Verbrauchersegment, während das Unternehmenssegment voraussichtlich bis 2031 mit einer CAGR von 3,86 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke des mexikanischen Telekommunikations MNO Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher 5G-Ausbau steigert den Datenumsatz pro Nutzer (ARPU) | +1.2% | National, konzentriert in den Metropolregionen Mexiko-Stadt, Monterrey, Guadalajara | Mittelfristig (2–4 Jahre) |

| IoT-Nachfrage aus der Nearshoring-Fertigung und Automobilclustern | +0.9% | Nördliche Bundesstaaten (Nuevo León, Querétaro, Guanajuato, Baja California) mit Auswirkungen auf Aguascalientes, San Luis Potosí | Mittelfristig (2–4 Jahre) |

| Red Compartida senkt ländliche Rollout-Kosten und erweitert die Abdeckung | +0.6% | National, Schwerpunkt auf unterversorgten ländlichen Gemeinden | Langfristig (≥ 4 Jahre) |

| OTT-Video- und Mobile-Gaming-Partnerschaften treiben die Datenverkehrsmonetarisierung voran | +0.4% | National, mit Schwerpunkt auf städtischen Postpaid- und jugendlichen Zielgruppen | Kurzfristig (≤ 2 Jahre) |

| Abschaltung von 2G und 3G gibt Sub-1-GHz-Spektrum für Kapazitätszwecke frei | +0.3% | National, beschleunigte Auswirkungen in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Neue Regeln zur passiven Infrastrukturteilung senken Kapitalausgaben | +0.2% | National, begünstigt Betreiber in hochdichten städtischen Zonen und unterversorgten ländlichen Standorten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher 5G-Ausbau steigert den Datenumsatz pro Nutzer (ARPU)

Das Netz von Telcel deckte Ende 2024 125 Städte und 12,3 Millionen 5G-Abonnenten ab und verzeichnete mediane Download-Geschwindigkeiten von nahezu 228 Mbps, was etwa dem Vierfachen des technologieübergreifenden Durchschnitts entspricht. Der gemischte Postpaid-ARPU stieg 2025 auf MXN 186, ein Anstieg von 4,9 % im Jahresvergleich, da Geschwindigkeits- und Latenzverbesserungen Premium-Tarife ermöglichten, die unbegrenzte soziale Medien und grenzüberschreitende Anrufe bündeln [1]América Móvil, "Finanzieller und betrieblicher Bericht von América Móvil für das dritte Quartal 2025," americamovil.com. Die technologische Führungsposition hat es Telcel ermöglicht, höhere Preise als Wettbewerber zu erzielen, während AT&T und Movistar mit 5G-Geschwindigkeiten unter 70 Mbps zurückliegen, was einen zweigliedrigen Markt zementiert. Betreiber betrachten 5G nun weniger als ein Abdeckungsrennen, sondern vielmehr als einen Margenhebel, der auf latenzempfindliche Anwendungsfälle wie Cloud-Gaming abzielt. Der mexikanische Telekommunikations MNO Markt verknüpft daher 5G-Investitionen direkt mit der Erlösqualität statt mit Abonnentenzahlen, was die Kapitalallokation in hochdichte Korridore vor der ländlichen Expansion fördert. Mittelfristig hängt nachhaltiges ARPU-Wachstum von einer erfolgreichen Migration von Prepaid-Nutzern zu Postpaid-Tarifen ab, die die 5G-Leistung monetarisieren.

IoT-Nachfrage aus der Nearshoring-Fertigung und Automobilclustern

IoT- und M2M-Verbindungen überstiegen 2024 15 Millionen, wobei Automobil- und Elektronikhersteller die Einführung anführen, da sich Lieferketten unter dem Anreiz des USMCA aus Asien verlagern. General Motors, Ford und Tesla Montagewerke in Nuevo León, Querétaro und Guanajuato sind auf ultrazuverlässige Konnektivität mit niedriger Latenz für Robotik und Qualitätskontrolle angewiesen, was Betreiber dazu zwingt, private LTE-Scheiben und Edge-Computing-Pakete anzubieten.[2]Reuters, "America Movil prognostiziert USD 6,7 Milliarden Kapitalausgaben für 2025," reuters.com Quelle: Telecom Review Americas, "Telefónica México: Der disruptive Betreiber der Konnektivitätsdemokratisierung," telecomreviewamericas.com Der regionale Umsatz übertrifft die nationalen Durchschnittswerte um bis zu 300 Basispunkte, da jedes Werk Tausende von Sensoren einsetzt. Verwaltete IoT-Dienste steigern den ARPU um das Dreifache und definieren die Wachstumsgeschichte des mexikanischen Telekommunikations MNO Marktes neu – von Verbraucherskalierung zu Unternehmensmargen. Betreiber, die Cybersicherheit und Analysen mit Konnektivität integrieren, sind in der Lage, einen größeren Anteil der IT-Budgets der Hersteller zu beanspruchen. Da das Nearshoring zunimmt, wird der IoT-Wachstumsvektor bis 2031 voraussichtlich der schnellste innerhalb des Dienstleistungsportfolios bleiben.

Red Compartida senkt ländliche Rollout-Kosten und erweitert die Abdeckung

Red Compartida, betrieben von CFE Telecomunicaciones, erreichte 2024 eine nationale Abdeckung von 70 % und bietet Großhandelskapazität im 700-MHz-Band, die die Kapitalausgaben pro Standort im Vergleich zu herkömmlichen Bauprojekten um bis zu 60 % reduziert. Die Ka-Band-Satelliten-Backhaul von Hispasat ermöglichte 65 zusätzliche abgelegene Basisstationen und verband 600.000 Menschen in Gebieten mit geringer Bevölkerungsdichte.[3]HISPASAT, "HISPASAT wird Ka-Band-Satellitenverbindungen bereitstellen, um Altán la Red Compartida zu erweitern," hispasat.com Das Modell verändert die ländliche Wirtschaft für den mexikanischen Telekommunikations MNO Markt, indem es MVNOs ermöglicht, Tarife unter MXN 200 einzuführen und etablierte Anbieter zur Neugestaltung ihrer Einstiegstarife zu zwingen. Während Telcel die staatliche Unterstützung gerichtlich angefochten hat, deutet das Engagement der Regierung für einen universellen Dienst darauf hin, dass die Großhandelsabdeckung weiter ausgebaut wird und die Stadt-Land-Kluft verringert. Langfristig wird die ländliche Nutzerakzeptanz ein Volumenmotor werden, obwohl sich Betreiber durch Qualität und gebündelte Inhalte statt durch bloße Flächenabdeckung differenzieren müssen.

OTT-Video- und Mobile-Gaming-Partnerschaften treiben die Datenverkehrsmonetarisierung voran

Der durchschnittliche monatliche Datenverbrauch pro Nutzer ist stark gestiegen, da Mobilfunkbetreiber Zero-Rating-Zugang zu Netflix, Disney+ und Amazon Prime Video in mittleren Tarifen bündeln. Die Strategie tauscht Netzwerkkosten gegen niedrigere Abwanderungsraten und höhere Lebenszeitwerte aus und unterstützt höhere Preise auf dem mexikanischen Telekommunikations MNO Markt. Telcel erzielte Ende 2024 die höchste 5G-Gaming-Erfahrungspunktzahl mit 82,93 Punkten und einer medianen Latenz von 80 ms, was Betreibern ermöglicht, Cloud-Gaming-Pakete zu vermarkten, die dem High-End-ARPU 10–15 % hinzufügen. Wertversprechen konzentrieren sich zunehmend auf garantierte Latenz statt auf volumetrische Daten, was Tarifstrukturen verändert. Partnerschaften mit Spieleverlagen werden voraussichtlich zu dedizierten Netzwerk-Slices reifen und Premium-Nutzersegmente weiter differenzieren. Kurzfristige Gewinne materialisieren sich schnell, aber die Aufrechterhaltung der Dynamik wird von kontinuierlichen Netzwerk-Upgrades zur Aufrechterhaltung der Dienstqualität abhängen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumgebühren gehören zu den höchsten weltweit und begrenzen die 5G-Abdeckung | -0.8% | National, stärkere Belastung der ländlichen und stadtnahen Wirtschaft | Langfristig (≥ 4 Jahre) |

| Geplantes Telekommunikationsgesetz 2025 trübt die regulatorische Gewissheit | -0.6% | National, betrifft Auktionen, Teilung und Wettbewerbspolitik | Mittelfristig (2–4 Jahre) |

| Hohe Prepaid-Abwanderung mindert Rentabilität | -0.4% | National, konzentriert in einkommensschwachen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Ländliche Backhaul-Lücken halten 18 % der Bevölkerung außerhalb der 4G-Abdeckung | -0.3% | Ländliche Gemeinden in Oaxaca, Chiapas, Guerrero | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumgebühren gehören zu den höchsten weltweit und begrenzen die 5G-Abdeckung

Mindestpreise, die 60 % über dem globalen Durchschnitt liegen, haben die Spektrumauktion 2021 gelähmt, bei der nur 3 von 41 Blöcken verkauft wurden. Die für Ende 2024 geplante Folgeausschreibung wurde abgesagt, was den Zugang zu Mittelband-Frequenzen einfriert, die dringend für die Kapazitätserweiterung benötigt werden. Eine Abdeckung-gegen-Rabatt-Auktion ist für 2026 geplant, aber der neu gegründeten Telekommunikationsregulierungskommission fehlt eine Erfolgsbilanz, was das Risiko von Konstruktionsfehlern oder Verzögerungen erhöht. Die EBITDA-Marge von América Móvil in Mexiko von 41,3 % im Jahr 2024 unterstreicht die Kapitaldisziplin angesichts der Spektrumknappheit. Ohne eine Gebührenreform wird der landesweite 5G-Ausbau auf dichte städtische Korridore ausgerichtet bleiben und den adressierbaren Gesamtumsatz für den mexikanischen Telekommunikations MNO Markt begrenzen.

Geplantes Telekommunikationsgesetz 2025 trübt die regulatorische Gewissheit

Die Auflösung der autonomen IFT im Juli 2025 trennte die Politikformulierung von der Durchsetzung und schuf potenzielle Konflikte bei den Mandaten. Betreiber sind weiterhin unsicher, ob asymmetrische Regeln für Telcel gelockert, beibehalten oder verschärft werden, was die Investitionsplanung erschwert. Die OECD hat gewarnt, dass Vorhersehbarkeit in der Spektrumpolitik vergangene Investitionserfolge unterstützt hat.[4]OECD, "Überbrückung von Konnektivitätsgefällen," oecd.org Die Kapitalallokation für den mexikanischen Telekommunikations MNO Markt berücksichtigt nun regulatorische Risiken gleichwertig mit wettbewerblichen und technologischen Risiken, was Telefónica dazu veranlasst, einen vollständigen Rückzug zu erwägen. Bis Klarheit entsteht, könnten Betreiber die ländliche Expansion und die Verdichtung in Sekundärstädten verschieben, was das Wachstumstempo des Sektors verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendominanz trifft auf IoT-Beschleunigung

Daten- und Internetdienste beherrschten 2025 mit 52,19 % den mexikanischen Telekommunikations MNO Markt, was die landesweite Smartphone-Penetration von über 80 % und die Allgegenwart unbegrenzter Social-Media-Pakete widerspiegelt. Spracherlöse haben sich zu einem Massenprodukt entwickelt, wobei Pay-as-you-go-Minuten zu MXN 0,0125 bepreist werden, während der SMS-Datenverkehr weiterhin zu OTT-Anwendungen migriert. IoT- und M2M-Dienste stellen das am schnellsten wachsende Segment mit einer CAGR von 4,57 % bis 2031 dar, was industrielle Sensoreinführungen und Smart-City-Pilotprojekte in Monterrey und Guadalajara widerspiegelt. OTT und Pay-TV sorgen durch gebündelte Inhalte für Kundenbindung bei hochwertigen Tarifen, exemplarisch durch Telcels „Libre”-Pläne von 2025.

Die Differenzierung hängt nun von der Hochstufung auf verwaltete IoT-Plattformen ab, die Konnektivität mit Edge-Analysen und Cybersicherheit kombinieren und die Margen weit über den einfachen Datentransport heben. Betreiber, die diesen Wandel vollziehen, können aus ARPU-schwachen Maschinenverbindungen Unternehmenskonten generieren, die dreimal so viel Umsatz erzielen wie Verbrauchertarife. Großhandelskapazität und Roaming bleiben ergänzende Einnahmequellen, die nützlich sind, um Wert aus überschüssiger Backhaul-Kapazität und Spektrum zu extrahieren. Insgesamt entwickelt sich der mexikanische Telekommunikations MNO Markt hin zu einem Portfoliomix, der hochbandbreitigen Verbraucherdaten und margenstarkem Unternehmens-IoT den Vorzug gibt, während Legacy-Sprach- und Nachrichtendienste stetig an Bedeutung verlieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verbraucherskalierung versus Unternehmensmargen

Verbraucher lieferten 2025 77,52 % des Umsatzes, gestützt durch 84,6 Millionen drahtlose Leitungen, von denen 81 % Prepaid-Tarife waren. Abwanderungsraten von über 3 % pro Monat spiegeln den intensiven Preiswettbewerb wider, der durch mehr als 100 MVNOs angeheizt wird, die den Großhandelszugang von Red Compartida nutzen. Die Postpaid-Penetration steigt jedoch um 3,1 % im Jahresvergleich, und der Postpaid-ARPU ist doppelt so hoch wie der Prepaid-ARPU, was Migrationsstrategien zur Priorität macht.

Unternehmen machen derzeit nur 22,48 % des Umsatzes aus, verzeichnen jedoch eine CAGR von 3,86 %, unterstützt durch Nearshoring-Hersteller, die private LTE- und Edge-Lösungen nachfragen. Mehrjährige Verträge, vertikale Integration und Cross-Selling-Potenzial schaffen robuste Cashflows. Betreiber, die in dedizierte Unternehmensvertriebsteams und branchenspezifische Lösungen investieren, werden überproportionale Gewinne erzielen. Regulatorische Ergebnisse, die Telcels Bündelungsrechte bestimmen, werden die Wettbewerbsdynamik beeinflussen, aber ungeachtet der Politik wird die Unternehmensdigitalisierung die strategische Bedeutung dieses Segments innerhalb des mexikanischen Telekommunikations MNO Marktes steigern.

Geografische Analyse

Die Metropolregionen Mexiko-Stadt, Monterrey und Guadalajara ziehen über drei Viertel der neuen 5G-Investitionen an, da Bevölkerungsdichten von über 1.000 Einwohnern pro Quadratkilometer und eine Postpaid-Penetration von über 30 % die Amortisationszeiträume für Mittelband-Rollouts verkürzen. Nördliche Fertigungszentren in Nuevo León, Querétaro und Baja California verzeichnen ein Wachstum bei der Unternehmenskonnektivität, das zwei bis drei Prozentpunkte schneller als die nationale Rate ist, da Automobil- und Elektronikwerke Niedriglatenz-IoT-Verbindungen nachfragen. Der 70%-Footprint von Red Compartida, verstärkt durch Ka-Band-Satelliten-Backhaul von Hispasat, hat Städte mit weniger als 10.000 Einwohnern in die Abdeckungskarte aufgenommen und mehr als 100 MVNOs ermöglicht, Tarife unter MXN 200 einzuführen, was die Stadt-Land-Kluft verringert. Diese Fortschritte koexistieren mit Spektrumknappheit, sodass Betreiber zunächst auf Korridore setzen, in denen der gemischte ARPU MXN 180 übersteigt, und dann schrittweise weitere Standorte hinzufügen, sobald die Glasfaser-Backhaul-Infrastruktur vorhanden ist. Als Ergebnis zeigt der mexikanische Telekommunikations MNO Markt ein Mosaik aus ultraschnellen Inseln, umgeben von Legacy-4G-Zonen, die noch 18 % der Bevölkerung beherbergen.

Städtische Zentren generieren etwa 75 % des Dienstleistungsumsatzes, obwohl sie nur 60 % der Einwohner beherbergen – eine Lücke, die durch höheren Smartphone-Besitz und stärkere Unternehmensnachfrage entsteht. Grenzstaaten wie Baja California monetarisieren grenzüberschreitende Anrufpakete in die Vereinigten Staaten, während Binnenstädte wie Puebla, León und Tijuana als sekundäre 5G-Knotenpunkte entstehen, da sie akzeptable Bevölkerungsdichte mit geringerer Wettbewerbsintensität als Mexiko-Stadt oder Monterrey verbinden. Der ländliche Einsatz kann in den bergigen Regionen Oaxaca und Guerrero 60 % mehr kosten, sodass Betreiber auf passive Turmteilung und Red Compartida-Großhandelszugang setzen, um den Liquiditätsbedarf zu begrenzen. Die geplante Abdeckung-gegen-Rabatt-Spektrumausschreibung für 2026 soll die Vorabgebühren für Betreiber senken, die bereit sind, unterversorgte Gemeinden zu bedienen – eine Politik, die, wenn sie ordnungsgemäß umgesetzt wird, die 4G- und 5G-Reichweite beschleunigen könnte.

Der Schwung in Sekundärstädten schafft neue Konnektivitätskorridore: Industrieparks in San Luis Potosí und Aguascalientes ziehen jetzt erstklassige Automobilzulieferer an, die dedizierte Glasfaser- und private LTE-Scheiben nachfragen und Unternehmenserlöse generieren, wo vor fünf Jahren kaum welche existierten. Turmunternehmen wie Telesites, American Tower und Mexico Tower Partners vermieten Standorte an mehrere Mieter, was redundante Kapitalausgaben um bis zu 30 % reduziert und Rollouts mit geringer Dichte wirtschaftlich rentabel macht. Die staatliche Unterstützung bleibt entscheidend, da das staatseigene Red Compartida bis 2028 eine Bevölkerungsabdeckung von 92,2 % anstrebt – ein Ziel, das geografische Umsatzungleichgewichte verringern, sie aber nicht beseitigen würde, da Einkommensgefälle und Unternehmerdichte weiterhin große Ballungsräume bevorzugen. Insgesamt wird die geografische Lage für die grundlegende Abdeckung weniger relevant, aber für die Nachfrage nach Premium-Diensten bedeutsamer, wobei ARPU-Differenzen bestehen bleiben, selbst wenn sich die physische Konnektivität verbessert.

Wettbewerbslandschaft

Telcel dominiert den mexikanischen Telekommunikations MNO Markt mit einem Anteil von etwa 70 %, eine Position, die durch umfangreiche C-Band-Spektrumsbestände und eine exklusive Einzelhandelspräsenz in 15.000 Oxxo-Filialen gestärkt wird, was im Juni 2025 eine Geldstrafe von USD 94 Millionen wegen wettbewerbswidrigen Verhaltens nach sich zog. AT&T zog sich zurück, indem es seine lokale Einheit im Oktober 2024 für USD 2,2 Milliarden an Telefónica verkaufte, und Telefónica hat seitdem einen vollständigen Abgang bis Mitte 2026 erwogen, was den Druck auf zweitrangige Akteure unterstreicht. Mehr als 100 MVNOs, die auf Red Compartida aufbauen, bieten jetzt Einstiegstarife an, die 30–50 % unter den Tarifen der etablierten Anbieter liegen, siphonieren preissensible Prepaid-Nutzer ab und zwingen Netzwerkbetreiber zu ständigen Aktionen.

Technologische Führerschaft ist Telcels wichtigster Wettbewerbsvorteil: Mediane 5G-Geschwindigkeiten überschreiten 200 Mbps mit einer Konsistenz von 89,7 %, was Premium-Preisstufen und niedrigere Abwanderung bei wertvollen Accounts ermöglicht. Wettbewerber kompensieren dies, indem sie Vermögenswerte mieten statt besitzen und Tower-Portfolios von American Tower und Telesites nutzen, um den Kapitalbedarf zu begrenzen. Die 2024 eingeführten Regeln zur passiven Infrastrukturteilung haben städtische Baukosten um bis zu 30 % gesenkt, was die Netzverdichtung für kleinere Marken machbar macht. MVNOs wie Flash Mobile und Bait verlassen sich auf dieses Großhandelsgefüge, um Asset-Light zu bleiben und sich auf Marketing zu konzentrieren, doch ihre hauchdünnen Margen begrenzen umfangreiche Investitionen in differenzierte Dienste.

Der zukünftige Wettbewerb wird von der regulatorischen Entschlossenheit abhängen. Wenn die Telekommunikationsregulierungskommission asymmetrische Verpflichtungen für Telcel aufrechterhält und einen fairen Zugang zu Red Compartida vorschreibt, können Herausforderer Unternehmens-IoT- und ländliche Nischen skalieren, wo maßgeschneiderte Lösungen die bloße Abdeckung übertreffen. Sollte die Aufsicht nachlassen, könnten Telcels Skaleneffekte und Spektrumtiefe seine Führungsposition zementieren und möglicherweise seinen Marktanteil über das heutige, bereits hohe Niveau hinaus steigern. Unternehmenskonten bieten den besten Schutz für Wettbewerber, da verwaltete Dienste Kunden an mehrjährige Verträge binden und Margen von über 50 % erzielen. Für Telcel bedeutet der Schutz seiner Dominanz, den Geschwindigkeitsvorteil in Ökosystem-Kundenbindung umzuwandeln und 5G mit exklusiven Video-, Gaming- und Fintech-Paketen zu verbinden. Insgesamt kombiniert der Markt hohe Konzentration mit Inseln agiler Innovation – ein Rezept, das intensiven, aber asymmetrischen Wettbewerb über Verbraucher- und Unternehmenssegmente hinweg aufrechterhält.

Marktführer der mexikanischen Telekommunikations MNO-Branche

Telcel (América Móvil)

AT&T México

Telefónica Movistar México

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Telefónica bekräftigte, dass eine Entscheidung über seinen möglichen Rückzug aus Mexiko bis Mitte 2026 erwartet wird, unter Berufung auf anhaltende regulatorische Unsicherheit und Währungsvolatilität.

- August 2025: América Móvil bestätigte den Einsatz von 1.000 zusätzlichen 5G-Standorten in Sekundärstädten wie Puebla, León und Tijuana und setzte damit seinen ländlichen Verdichtungsplan fort.

- Juni 2025: Mexikos Telekommunikationsregulator verhängte gegen Telcel eine Geldstrafe von USD 94 Millionen wegen monopolistischer SIM-Karten-Verteilung über Oxxo-Supermärkte.

- Mai 2025: Telcel führte „Telcel Libre”-Pläne ein, die Mindestlaufzeitverträge abschaffen und Cashback von bis zu 42 % hinzufügen.

- April 2025: América Móvil reservierte USD 6,7 Milliarden an Kapitalausgaben für 2025, die teilweise die 5G-Expansion und Backhaul-Upgrades in Mexiko finanzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence umfasst der mexikanische Telekom-MNO-Markt alle Umsatzströme, die innerhalb des Landes von Mobilfunknetzbetreibern erzielt werden, einschließlich Sprachtarife, mobile Daten, Messaging, IoT/M2M-Konnektivität und damit verbundene Mehrwertdienste, gemessen in USD-Wert und aktivem Teilnehmervolumen. In unserer Studie werden nur die Service-Einnahmen der Betreiber erfasst, die ihren Ursprung in Mexiko haben; Abrechnungsströme zwischen den Betreibern und Erlöse aus Gerätehardware sind ausgeschlossen.

Ausgenommen sind Festnetz-Breitband, Pay-TV, Tower-Leasing und der Verkauf von Telekommunikationsausrüstung, die nicht in diese Bewertung einfließen.

Überblick über die Segmentierung

- Gesamter Telekommunikationsumsatz und ARPU

- Dienstleistungsart

- Sprachdienste

- Daten- und Internetdienste

- Nachrichtendienste

- IoT- und M2M-Dienste

- OTT- und Pay-TV-Dienste

- Sonstige Dienstleistungsarten

- Endnutzer

- Unternehmen

- Verbraucher

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Strategiemanager von Betreibern, ehemalige Regulierungsbehörden, Netzausrüster und Verbraucherschutzgruppen in Mexiko-Stadt, Monterrey und Guadalajara. Diese Gespräche bestätigten die Annahmen zur Nutzungselastizität, die Zeitpläne für die 5G-Einführung und den regionalen Prepaid-/Postpaid-Mix und füllten gleichzeitig Lücken, die in Sekundärberichten verblieben waren.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen von führenden Institutionen wie dem Federal Telecommunications Institute, INEGI, der International Telecommunication Union, der Weltbank und GSMA Intelligence. Diese Quellen boten Teilnehmerzahlen, Frequenzbesitz und makroökonomische Grunddaten. Unternehmensberichte, Investorenpräsentationen und Archive der Fachpresse, die wir über Dow Jones Factiva und D&B Hoovers gesammelt haben, halfen uns, die ARPU-Schwankungen der Betreiber, die Investitionsintensität und Tarifänderungen zu vergleichen. Zusätzlichen Kontext lieferten politische Notizen, vierteljährliche Verkehrsstatistiken und Zollversanddaten, die das Importvolumen von Mobiltelefonen verdeutlichen. Die aufgelisteten Quellen veranschaulichen die Bandbreite der konsultierten Daten; viele andere offene und abonnierte Repositories dienten der Überprüfung und Klärung von Daten.

Marktgrößenbestimmung und -prognose

Wir haben eine kombinierte Top-down- und Bottom-up-Logik angewandt. Die Einnahmepools auf Dienstebene wurden zunächst anhand von Abrechnungsdaten der Regulierungsbehörde, Haushaltsdurchdringungsquoten und Verkehrswachstumsmetriken rekonstruiert und dann mit stichprobenartigen Roll-ups auf Betreiberebene von Abonnenten multipliziert mit dem durchschnittlichen Umsatz bestätigt. Schlüsselvariablen wie die Zahl der Mobilfunkteilnehmer, der ARPU, der Datenverkehr pro Nutzer, die Belastung durch Frequenzgebühren und die Reichweite der 5G-Abdeckung bestimmen das Modell. Die multivariate Regression glich die historischen Umsätze mit diesen Faktoren ab und ergab die Prognose für 2025-2030, während die ARIMA-Glättung kurzfristige Schocks auffing. Wenn die Bottom-up-Proxies von den Makro-Gesamtwerten abwichen, wurden vor der endgültigen Anpassung gezielte Befragungen durchgeführt, um Abweichungsschwellen zu ermitteln.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden dreifach geprüft: automatisches Markieren von Anomalien, Prüfung durch gleichrangige Analysten und Freigabe durch die Geschäftsführung. Wir aktualisieren das Modell jährlich und öffnen es nach wichtigen Ereignissen wie Frequenzauktionen oder größeren Fusionen und Übernahmen erneut, damit unsere Kunden den aktuellsten Überblick erhalten.

Warum die mexikanische Telekommunikationsbasis von Mordor als zuverlässig gilt

Die veröffentlichten Zahlen zum Umfang der mexikanischen Telekommunikation weichen häufig voneinander ab, da die Anbieter unterschiedliche Dienstbündel, Vorhersagezeiträume und Aktualisierungsrhythmen wählen.

Wir erkennen diese Lücken von vornherein an und zeigen, wie diszipliniertes Scoping und kontinuierliche Validierung unsere Basisdaten für Entscheidungsträger verlässlich machen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 19,04 Mrd. USD (2025) | Mordor Intelligence | - |

| 35,30 Mrd. USD (2024) | Regionale Beratung A | Einschließlich Festnetz- und Pay-TV-Dienste; nur Makro-Umsatzextrapolation; halbjährliche Aktualisierung |

| 35,31 Mrd. USD (2025) | Fachzeitschrift B | Gebündelte Geräteverkäufe und optimistische ARPU-Eskalationsannahmen |

| 17,83 Mrd. USD (2024) | Industrieverband C | Ohne IoT- und OTT-Einnahmen; begrenzte primäre Validierung |

Der Vergleich zeigt, dass die Schätzungen stark schwanken, wenn der Umfang und die variable Disziplin nicht stimmen.

Da die Prognosen auf klar definierten Serviceeinnahmen, überprüften Verkehrstrends und einem transparenten Aktualisierungsrhythmus basieren, liefert Mordor Intelligence eine ausgewogene, wiederholbare Basis, auf die sich die Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Telekommunikations MNO Markt im Jahr 2026?

Der Markt ist USD 19,22 Milliarden wert und wächst mit einer CAGR von 3,46 % in Richtung 2031.

Welche Dienstleistungskategorie wächst im mexikanischen Mobilfunk am schnellsten?

IoT- und M2M-Dienste führen mit einer prognostizierten CAGR von 4,57 % bis 2031 und übertreffen andere Segmente.

Welcher Anteil des Umsatzes stammt von Verbraucherabonnenten?

Verbraucher machen 77,52 % des Umsatzes von 2025 aus, getrieben durch mehr als 84 Millionen drahtlose Leitungen.

Warum werden Spektrumgebühren als Hemmnis betrachtet?

Die Preise liegen etwa 60 % über dem globalen Durchschnitt, was die Beteiligung der Betreiber an Auktionen einschränkt und den 5G-Ausbau verlangsamt.

Wie beeinflusst Red Compartida den Wettbewerb?

Das Großhandelsnetz senkt die ländlichen Kapitalausgaben und unterstützt über 100 MVNOs, die günstige Tarife anbieten, was den Wettbewerbsdruck intensiviert.

Welche Regionen profitieren am meisten von der Nearshoring-getriebenen IoT-Nachfrage?

Nuevo León, Querétaro und Guanajuato verzeichnen das stärkste Unternehmens-IoT-Wachstum aufgrund von Automobil- und Elektronikfertigungsclustern.

Seite zuletzt aktualisiert am: