Größe und Marktanteil des peruanischen Telekommunikations-MNO-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

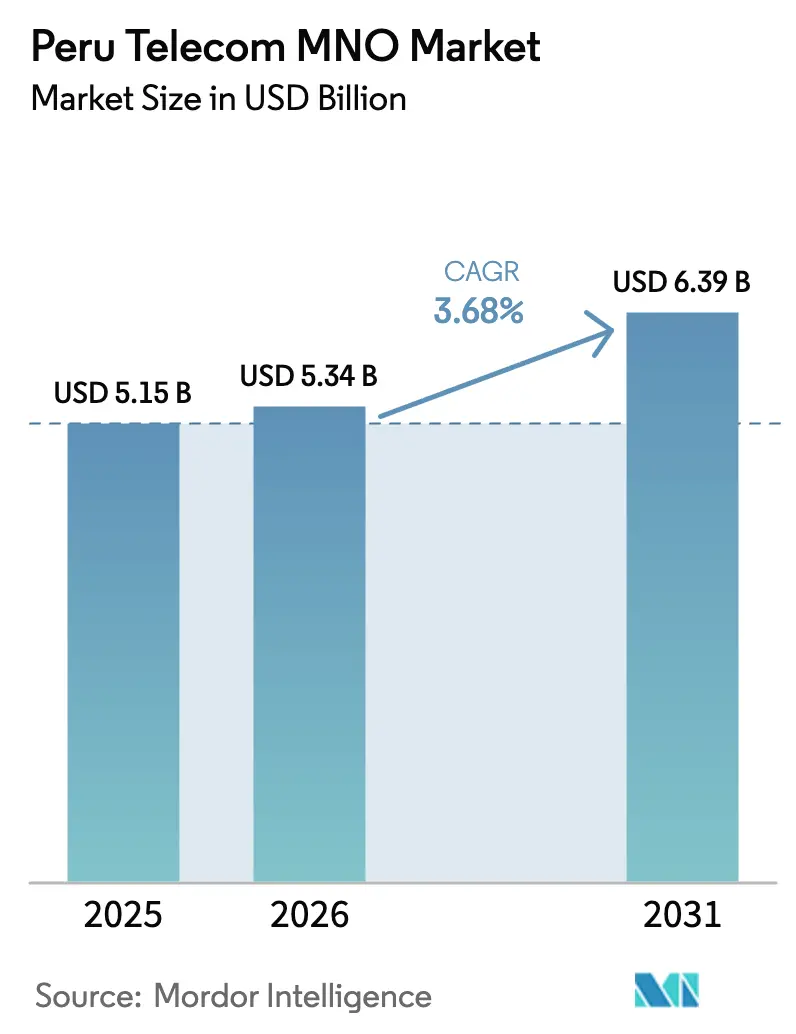

| Marktgröße im Basisjahr (2025) | 5.15 Milliarden US-Dollar |

| Marktgröße (2026) | 5.34 Milliarden US-Dollar |

| Marktgröße (2031) | 6.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

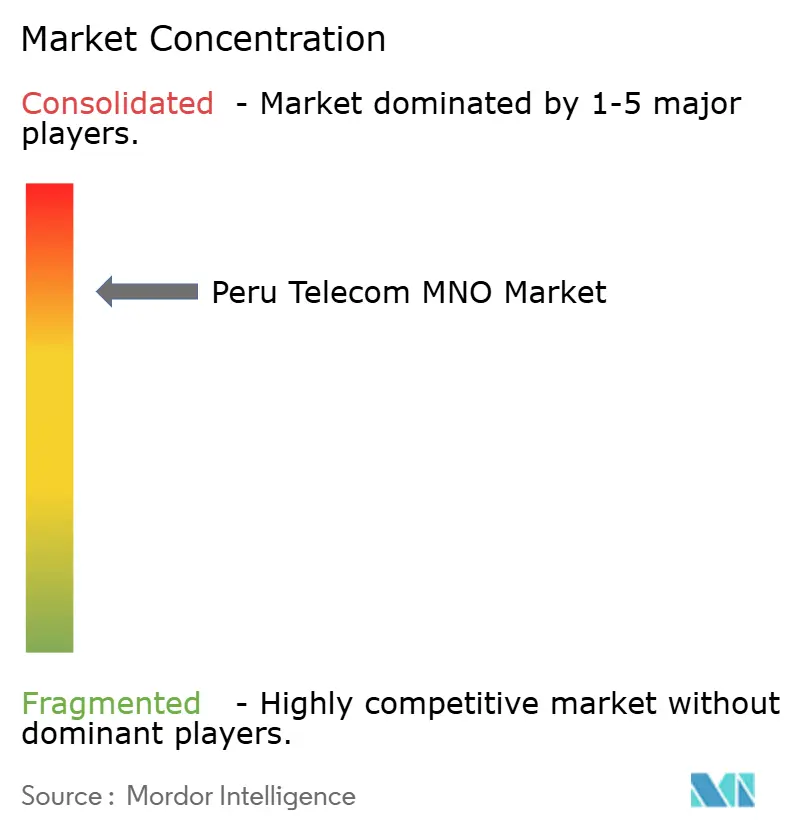

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des peruanischen Telekommunikations-MNO-Markts von Mordor Intelligence

Die Marktgröße des peruanischen Telekommunikations-MNO-Markts wurde im Jahr 2025 auf 5,15 Milliarden USD geschätzt und soll von 5,34 Milliarden USD im Jahr 2026 auf 6,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,68 % während des Prognosezeitraums (2026–2031).

Dieser stetige Anstieg spiegelt eine reifende Branche wider, in der Umsatzgewinne weniger aus neuen Abonnentenzugängen als vielmehr aus Infrastruktur-Upgrades, 4G-Verdichtung und früher 5G-Monetarisierung resultieren. Betreiber setzen auf IoT-Unternehmensverträge, Cloud-Aktivierung und gebündelte Videopläne, um den Margendruck im Kernkonnektivitätsgeschäft auszugleichen. Staatliche Maßnahmen – insbesondere die direkte 5G-Spektrumszuweisung und die laufende Erweiterung des Red-Dorsal-Glasfasernetzes – senken die Backhaul-Kosten und beschleunigen den Ausbau im ländlichen Raum. Gleichzeitig helfen Tower-Sharing-Vereinbarungen mit SBA Communications und American Tower, die Investitionsausgaben zu senken, wodurch Mittel für Netzwerkautomatisierung und Energieeffizienzprojekte freigesetzt werden. Devisenschwankungen und ungeklärte Spektrum-Refarming-Regeln trüben nach wie vor die Ausgabenpläne, doch die zunehmende Erschwinglichkeit von Smartphones und gebührenfreie OTT-Produkte treiben den Daten-ARPU sowohl in städtischen als auch in stadtnahen Gebieten weiter an.

Wichtigste Erkenntnisse des Berichts

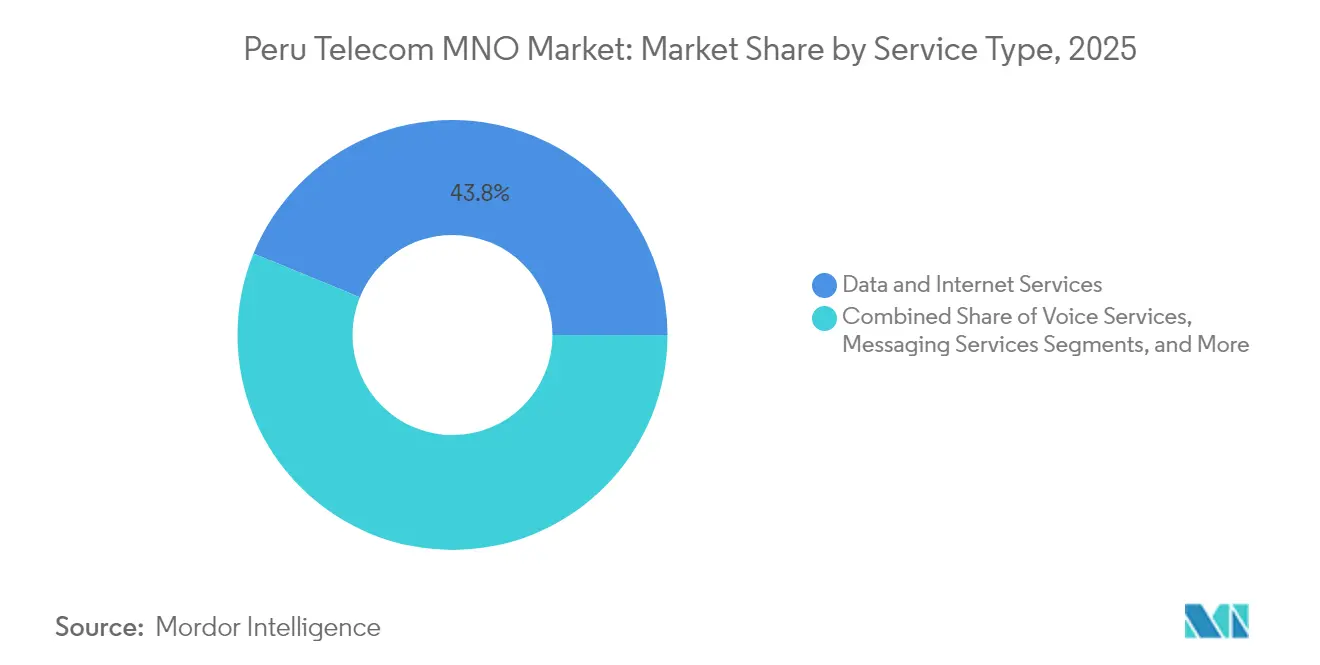

- Nach Dienstleistungstyp hielt Daten und Internet im Jahr 2025 einen Marktanteil von 43,82 % am peruanischen Telekommunikations-MNO-Markt, während IoT- und M2M-Dienste bis 2031 voraussichtlich mit einer CAGR von 3,76 % wachsen werden.

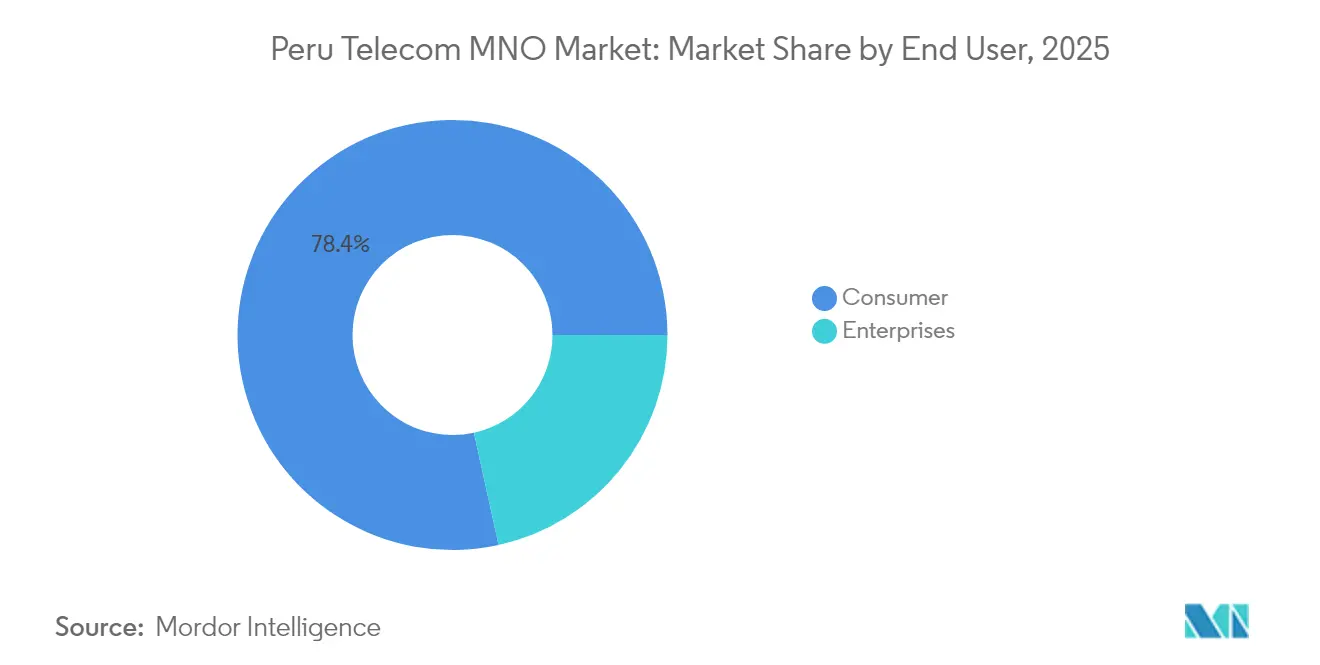

- Nach Endnutzer trugen Verbraucheranschlüsse im Jahr 2025 78,44 % zur Marktgröße des peruanischen Telekommunikations-MNO-Markts bei; das Unternehmenssegment wächst bis 2031 mit einer CAGR von 4,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des peruanischen Telekommunikations-MNO-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 4G/5G-Verdichtung in abgelegenen Amazonas- und Andenregionen | +0.8% | Amazonasbecken, Andenhochland, ländliches Peru | Mittelfristig (2–4 Jahre) |

| Explosionsartige verbrauchergetriebene Datennachfrage durch Video | +0.9% | National, mit Schwerpunkt in Lima, Arequipa, Trujillo | Kurzfristig (≤ 2 Jahre) |

| Glasfaser-Backbone ‚Red Dorsal' senkt Backhaul-Kosten | +0.6% | National, verbindet 180 Provinzhauptstädte | Langfristig (≥ 4 Jahre) |

| IoT-Nutzung durch Unternehmen im Bergbau und in der Landwirtschaft | +0.4% | Bergbauregionen (Cajamarca, Arequipa), Landwirtschaftszonen (La Libertad, Ica) | Mittelfristig (2–4 Jahre) |

| Gebührenfreie OTT-Bündel beleben den ARPU | +0.3% | National, stärkere Auswirkung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Günstigere Smartphones und Steueranreize fördern die 4G-Nutzung | +0.5% | Ländliche und stadtnahe Gebiete, einkommensschwache Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 4G/5G-Verdichtung in abgelegenen Amazonas- und Andenregionen

Die direkte 5G-Spektrumszuweisung beseitigt Auktionsverzögerungen und ermöglicht es Betreibern, Standorte Monate schneller als bei Wettbewerbsausschreibungen in Betrieb zu nehmen. Entel verpflichtete sich 2025 zu Investitionen von 200 Millionen USD, wobei 60 % des Netzes von Claro bis 2028 für 5G vorgesehen sind [1]„Entel invertirá más de USD 200 millones en Perú,” El Comercio, ELCOMERCIO.PE. Die Netzabdeckungserweiterung zielt auf 76.300 bisher unversorgte Bevölkerungszentren ab – ein Schritt, der sowohl soziale Inklusion als auch zusätzliche Einnahmen fördert. Tower-Sharing mit American Tower und IHS senkt die Bereitstellungskosten pro Standort um bis zu 35 % und stärkt die Wirtschaftlichkeit. Widerstand aus der Bevölkerung gegen Antenneninstallationen bleibt ein sporadisches Risiko, das lokales Engagement für eine termingerechte Umsetzung unerlässlich macht.

Explosionsartige verbrauchergetriebene Datennachfrage durch Video

Die Streaming-Nutzung treibt den durchschnittlichen monatlichen mobilen Datenverkehr auf über 14 GB pro Nutzer, belastet die RAN-Kapazität, eröffnet jedoch Verkaufsmöglichkeiten. Eine Umsatzsteuer auf OTT-Dienste aus dem Jahr 2024 bringt dem Staatshaushalt 800 Millionen PEN (215 Millionen USD) ein, hat das Abonnentenwachstum jedoch nicht nennenswert gebremst [2]Luis Rojas, „Impuesto a streaming en Perú,” TAVI Latam, TAVILATAM.COM. Claro führte Opensignals Video-Experience-Bewertung 2023 mit 58,1 Punkten an und nutzt diesen Vorteil in Bündeln, die unbegrenzte Daten mit Disney+ oder HBO Max kombinieren. Unbegrenzte Tarife begrenzen jedoch nutzungsbasierte Margen, sodass Qualitätserlebniskennzahlen nun die Differenzierung bestimmen. Die Gebührenfreiheit von WhatsApp und Facebook mildert Spitzenlastüberlastungen und hält die Abwanderungsrate bei Prepaid-Kohorten vierteljährlich unter 2,1 %.

Glasfaser-Backbone Red Dorsal senkt Backhaul-Kosten

Das nationale Backbone im Wert von 300 Millionen USD verbindet 180 Provinzhauptstädte über 13.000 km Glasfaser und senkt die ländlichen Backhaul-Tarife um bis zu 45 % [3]„Gilat Receives USD 153.6 Million for National Fiber Backbone,” Via Satellite, SATELLITETODAY.COM. Kritiker bemängeln hohe Wartungskosten, doch Gilats Vertrag über 153,6 Millionen USD und Internexas dritter Glasfaserring belegen das anhaltende private Interesse. Niedrigere Transportkosten ermöglichen es MNOs, wettbewerbsfähig bepreiste LTE-Tarife in Städten einzuführen, die früher auf Satelliten angewiesen waren. Der künftige Wert hängt von der Regulierung der Großhandelspreise und fairen Zugangsbedingungen ab, die derzeit von OSIPTEL geprüft werden.

IoT-Nutzung durch Unternehmen im Bergbau und in der Landwirtschaft

Bergbaukonzerne setzen privates LTE für die Automatisierung von Kipplastwagen und die Arbeitssicherheit ein, wie etwa Nokias Netzwerk in Las Bambas auf 4.600 m Höhe. Die Übernahme von M2M DataGlobal durch OptConnect im Jahr 2024 signalisiert ausländisches Interesse an lokalen Maschinenkonnektivitätsverträgen. Landwirtschaftliche Genossenschaften setzen LoRaWAN-Bodensensoren zur Bewässerungssteuerung ein und steigern den Ertrag um bis zu 12 %. Trotz schwieriger Topografie senken verbessertes HF-Planungs- und Cloud-native-Core-Plattformen die Netzwerklatenz und ermöglichen Echtzeit-Analysen und vorausschauende Wartung.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bezüglich Spektrum-Refarming und 5G-Auktionen | -0.6% | National, betrifft alle Betreiber | Mittelfristig (2–4 Jahre) |

| Dominanz von Prepaid-Tarifen hemmt das ARPU-Wachstum im Postpaid-Bereich | -0.4% | National, stärkere Auswirkung in einkommensschwachen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Devisenschwankungen erhöhen die importierten Netzwerk-Investitionsausgaben | -0.5% | National, betrifft die Gerätebeschaffung | Kurzfristig (≤ 2 Jahre) |

| Dollarindexierte Eskalation der Turmmieten | -0.3% | National, konzentriert in Gebieten mit hohem Datenverkehr | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bezüglich Spektrum-Refarming und 5G-Auktionen

Die Regelungen vom März 2025 skizzieren direkte Spektrumzuweisungen, lassen jedoch Frequenzblöcke und Preisgestaltung undefiniert, was die Funkplanungszyklen verlangsamt [4]Baker McKenzie, „Regulations to promote 5G,” INSIGHTPLUS.BAKERMCKENZIE.COM. Eine geplante Fusion von OSIPTEL mit Energie- und Wasserregulierungsbehörden könnte bürokratischen Aufwand reduzieren, aber während der Übergangsphase etablierte Prozesse stören. Betreiber, die gleichzeitig 2G-Abschaltpläne und 5G-Rollouts bewältigen, zögern mit der Kapitalallokation, bis Klarheit herrscht, und verschieben rund 120 Millionen USD geplanter ländlicher Standorte auf 2026.

Dominanz von Prepaid-Tarifen hemmt das ARPU-Wachstum im Postpaid-Bereich

Prepaid-Anschlüsse machen nach wie vor 67 % der SIM-Karten aus, was die Einkommensschwankungen und die begrenzte Kreditdurchdringung widerspiegelt. Niedrigerer ARPU, höhere Abwanderungsrate und geringe Datennutzungsprofile erschweren die 5G-Monetarisierung. MNOs gleichen dies durch die Bündelung von Mikrokreditaufladungen aus, doch die Umsatzelastizität bleibt schwach. Mangelnde Kundendaten erschweren gezieltes Upselling und verringern die Wirksamkeit von Premium-Inhaltsbündeln im Vergleich zu Postpaid-Kunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben die Umsatztransformation voran

Daten- und Internetdienste kontrollierten im Jahr 2025 43,82 % des Marktanteils des peruanischen Telekommunikations-MNO-Markts, da die Nutzung pro Smartphone auf monatlich 14 GB anstieg. Die Marktgröße des peruanischen Telekommunikations-MNO-Markts für Daten wird voraussichtlich durch die Nachfrage nach Streaming, Gaming und Cloud-Backup angetrieben. IoT- und M2M-Dienste werden trotz ihres geringen Anteils bis 2031 die höchste CAGR von 3,76 % verzeichnen, da Bergwerke, Landwirtschaftsbetriebe und Smart-City-Pilotprojekte skalieren. Der Sprachverkehr geht jährlich um 1,2 % zurück, bleibt jedoch für einkommensschwache Kunden mit einfachen Mobiltelefonen relevant. Messaging-Einnahmen erodieren rasch, da gebührenfreie WhatsApp- und Facebook-Messenger-Dienste SMS kannibalisieren. OTT- und PayTV-Bündel gewinnen an Bedeutung, nachdem Betreiber Großhandelsvereinbarungen mit Netflix und Disney+ abgeschlossen haben, was die im Oktober 2024 in Kraft getretene Mehrwertsteuer von 16 % abmildert. Sonstige Mehrwertdienste – Cybersicherheit, verwaltetes WLAN und Geräteschutzversicherung – wachsen von einer kleinen Basis aus und tragen eher zur Kundenbindung als zu einem nennenswerten Umsatzwachstum bei.

Über den Gesamtumsatz hinaus liefern Datendienste den Leistungsmaßstab, der die Markenhierarchie definiert. Claros 800-MHz-Refarming und Carrier-Aggregation liefern überlegene Downlink-Geschwindigkeiten und sichern einen NPS-Vorsprung von 6 Punkten gegenüber Movistar. Entel nutzt den Red-Dorsal-Backhaul, um die Kosten pro Gigabyte um 18 % zu senken, und ermöglicht so eine aggressive Preisgestaltung für unbegrenzte Tarife in Sekundärstädten. Bitel, der Spezialist für ländliche Gebiete, vermarktet Einzelturm-LTE-Bereitstellungen, die über Satellit verbunden sind, und überbrückt die letzte Meile, wo Glasfaser noch selten ist. Diese Maßnahmen verdeutlichen gemeinsam, wie Betreiber von Sprach-ARPU zur qualitätszentrierten Datenmonetarisierung wechseln und Investitionen auf Standorte ausrichten, die auch bei komprimierten Margen eine schnelle Amortisation versprechen.

Nach Endnutzer: Das Unternehmenssegment beschleunigt die digitale Transformation

Das Unternehmenssegment wird mit einer CAGR von 4,15 % das Gesamtwachstum übertreffen. Cloud-Konnektivität, Cyber-Resilienz und unternehmenskritisches IoT bilden die Ausgabenschwerpunkte. Bergbauunternehmen fordern privates LTE mit Dienstgütegarantien, während Hersteller im Industriegürtel Limas latenzarmes 5G für die Robotik einsetzen. Landwirtschaftliche Betriebe setzen Sensornetzwerke ein, um den Wasserverbrauch um 15 % zu senken und Fertigationspläne zu verbessern. Vor diesem Hintergrund sicherte sich WIN Empresas, ein glasfaserorientierter Herausforderer, hochmargige Verträge durch gebündelte SD-WAN- und Sicherheitslösungen. Etablierte Betreiber reagieren mit der Ausgliederung von Unternehmenseinheiten mit beratenden Vertriebsteams, was den Wandel von Commodity-Bandbreite hin zu Lösungsumsätzen unterstreicht.

Verbraucheranschlüsse sind zwar ausgereift, bleiben aber dank ihres Anteils von 78,44 % im Jahr 2025 der Hauptumsatzträger. Das Wachstum resultiert hauptsächlich aus dem Upselling von gebündelten Video- und Gerätefinanzierungsplänen statt aus SIM-Nettoneuzugängen, da die Penetration bereits 120 % übersteigt. Die im Februar 2024 überarbeiteten Rufnummernmitnahmeregeln verkürzen die Portierungszeit auf 24 Stunden und verschärfen den Abwanderungswettbewerb. Betreiber kontern mit Treueprogrammen und Mikrokrediten für Smartphone-Upgrades. Langfristig werden sich verändernde Einkommensmuster einen Teil der Prepaid-Kunden in Einstiegs-Postpaid-Tarife drängen und den ARPU – wenn auch moderat – steigern.

Geografische Analyse

Die Leistung des peruanischen Telekommunikations-MNO-Markts variiert stark nach Region. Lima, mit einer Haushalts-Internetpenetration von 47,1 %, absorbiert fast die Hälfte des nationalen mobilen Datenverkehrs und generiert einen Premium-ARPU von über 6,50 USD, dank dichtem Glasfaser-Backhaul und großen Postpaid-Clustern. Arequipa und Trujillo folgen, beide profitieren von Movistars Glasfaserausbau, der nun 290.000 Haushalte erschließt. Küstenkorridore weisen eine überdurchschnittliche 5G-Bereitschaft auf, da Betreiber bestehende Mikrowellenverbindungen für das Mittelband-Spektrum wiederverwenden.

Hochgelegene Andenzonen beherbergen Kupfer- und Goldminen, deren Automatisierungspläne die Nachfrage nach privaten Netzwerken ankurbeln. Cajamarca allein entfällt auf einen geschätzten jährlichen Unternehmenskonnektivitätsaufwand von 25 Millionen USD – eine Zahl, die mit dem Start von Open-Pit-4.0-Projekten voraussichtlich wachsen wird. Städte im Amazonasbecken, die nur per Fluss oder Kleinflugzeug erreichbar sind, bleiben trotz der Präsenz von Red Dorsal unterversorgt. Pronatel-Subventionen setzen Anreize für die Reichweite pro Bit-Meile, doch Betreiber müssen mit saisonalen Wetterbedingungen umgehen, die Wartungsfenster stören.

Politische Entscheidungsträger reservieren 236 Milliarden USD für sektorübergreifende Infrastruktur bis 2035, wobei Telekommunikationsglasfaser und Türme für Steuergutschriften in Frage kommen. Umweltmanagementvorschriften verlangen, dass Projekte ein Instrument einreichen, das Abfall- und Landnutzungsauswirkungen detailliert beschreibt, was die Bauzeit um rund 90 Tage verlängert, aber die langfristige Nachhaltigkeit verbessert. Als Nettoeffekt sollten Netzwerkausbauten in einem gemessenen, aber stetigen Tempo voranschreiten und die digitale Kluft zwischen Stadt und Land schrittweise verringern, ohne ökologische Schutzmaßnahmen zu gefährden.

Wettbewerbslandschaft

Vier landesweite Anbieter teilen sich den Abonnentenkuchen, was dem peruanischen Telekommunikations-MNO-Markt ein konsolidiertes Profil verleiht. Claro führt den Markt an, gefolgt von Movistar, Entel und Bitel. Telefónicas Insolvenz im Jahr 2025 und die Veräußerung für 1 Million USD an Integra Tec markierten eine entscheidende Neuordnung, die Spektrumblöcke und Zellstandorte für die Übernahme freigab. Claro strebt an, bis 2028 60 % der besiedelten Gebiete mit 5G abzudecken, gestützt auf Huaweis 5G-Advanced-Test, der 10 Gbps Downloads erreichte. Movistar, noch im Schuldenabbau, modernisierte 1.000 Basisstationen, um städtische Kapazitäten zurückzugewinnen.

Der Wettbewerb dreht sich nun um die Dienstleistungsbreite statt um den reinen Preis. WIN Empresas besetzt eine Nische mit SD-WAN- und SOC-as-a-Service-Angeboten für Banken und Einzelhändler, während Bitel ländliche Jugendliche mit TikTok-zentrierten Bündeln anspricht. Infrastruktur-Sharing gewinnt an Fahrt; SBA Communications zielte 2025 auf 400 zusätzliche Türme ab, und IHS schloss seine erste peruanische Akquisition ab. Diese Vereinbarungen senken die Betriebskosten pro Standort um geschätzte 22 % und ermöglichen niedrigere Einstiegspreise ohne Einbußen beim EBITDA. Die regulatorische Aufsicht bleibt streng: OSIPTEL prüft Aktionen, um Raubbaupreise zu verhindern, und die geplante Konsolidierung der Aufsichtsbehörden könnte die Genehmigungszeiträume für künftige Fusionen und Übernahmen verändern.

Störer aus angrenzenden Sektoren erhöhen den Druck. Amazons Kuiper-LEO-Konstellation beantragt VSAT-Lizenzen und verspricht 100 Mbps für abgelegene Schulen. Yape, die Fintech-App mit 16 Millionen Nutzern, nutzt TerraPay-Schienen zur Integration von Prepaid-Aufladungen und macht digitale Geldbörsen zu einem alternativen Vertriebskanal für SIM-Karten. Solche branchenübergreifenden Schritte verwischen die Grenze zwischen reinen Telekommunikations- und digitalen Dienstleistungsumsätzen.

Marktführer im peruanischen Telekommunikations-MNO-Bereich

Movistar (Integratel Perú)

Claro Perú (América Móvil)

Entel Perú S.A.

Bitel (Viettel Perú S.A.C)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Internexa eröffnete seinen dritten Glasfaserring in Peru und erweiterte damit die Kapazität der Backbone-Infrastruktur sowie die Konnektivitätsoptionen für Unternehmenskunden und Großhandelspartner.

- Juli 2025: Claro Peru und Huawei testeten erfolgreich 5G-Advanced-Technologie und erreichten Download-Geschwindigkeiten von 10 Gbps – zehnmal schneller als aktuelles 5G – unter Nutzung von Mittelband- und Millimeterwellen-Spektrum, das vorübergehend vom peruanischen Ministerium für Verkehr und Kommunikation zugeteilt wurde.

- Juni 2025: Movistar modernisierte 1.000 Basisstationen und beschleunigte den Ausbau seines neuen Mobilfunknetzes in ganz Peru im Rahmen seiner Infrastrukturverbesserungsstrategie.

- April 2025: Telefónica schloss den Verkauf seiner peruanischen Tochtergesellschaft an das argentinische Unternehmen Integra Tec für rund 1 Million USD ab und beendete damit die 31-jährige Präsenz des spanischen Betreibers in Peru.

Berichtsumfang des peruanischen Telekommunikations-MNO-Markts

Die Studie zum peruanischen Telekommunikations-MNO-Markt verfolgt die Einnahmen, die von großen Telekommunikationsunternehmen in Peru durch den Verkauf verschiedener Dienste – einschließlich Daten, Sprache, Messaging und Roaming – an Endnutzer erzielt werden. Die Analyse kombiniert Erkenntnisse aus Sekundärforschung und Primärquellen. Sie beleuchtet die wichtigsten Treiber und Hemmnisse, die die Wachstumstrajektorie des Markts prägen.

Die Studie überwacht wichtige Marktparameter, identifiziert Wachstumstreiber und erstellt Profile wichtiger Branchenanbieter. Diese Erkenntnisse bilden die Grundlage für Marktschätzungen und Wachstumsprognosen für den Prognosezeitraum. Darüber hinaus liefert die Studie Markttrends sowie wichtige Anbieterprofile.

Die Studie bietet eine eingehende Analyse der Telekommunikations-MNO-Branche in Peru. Der peruanische Telekommunikationsmarkt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden und kabellos), Daten- und Messaging-Dienste sowie OTT- und PayTV-Dienste).

Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming, Unternehmen und Großhandel usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming, Unternehmen und Großhandel usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der peruanische Telekommunikations-MNO-Markt im Jahr 2026?

Die Marktgröße des peruanischen Telekommunikations-MNO-Markts beträgt im Jahr 2026 5,34 Milliarden USD mit einer CAGR-Prognose von 3,68 % bis 2031.

Welcher Dienstleistungstyp generiert für Betreiber den höchsten Umsatz?

Daten- und Internetdienste führen mit einem Anteil von 43,82 %, angetrieben durch die wachsende Nutzung von Video-Streaming und Enterprise-Cloud.

Welches Segment wächst bis 2031 am schnellsten?

IoT- und M2M-Verbindungen werden mit einer CAGR von 3,76 % das höchste Wachstum verzeichnen, da Bergbau, Landwirtschaft und Fertigung ihre Betriebe automatisieren.

Wie beeinflusst die Regierungspolitik den 5G-Ausbau?

Die direkte Spektrumzuweisung beschleunigt den Ausbau durch den Verzicht auf Auktionen, während der Red-Dorsal-Glasfaser-Backbone die ländlichen Backhaul-Kosten senkt.

Welcher Betreiber hält derzeit die größte Abonnentenbasis?

Claro führt mit einem Mobilfunkanteil von 30,1 %, gefolgt von Movistar, Entel und Bitel.

Welches primäre Risiko könnte das Wachstum in den nächsten vier Jahren verlangsamen?

Regulatorische Unsicherheit beim Spektrum-Refarming könnte Investitionsentscheidungen und Netzwerk-Upgrades verzögern.

Seite zuletzt aktualisiert am: