Kanadischer Telekommunikations MNO Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 49.96 Milliarden US-Dollar |

| Marktgröße (2026) | 52.28 Milliarden US-Dollar |

| Marktgröße (2031) | 65.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

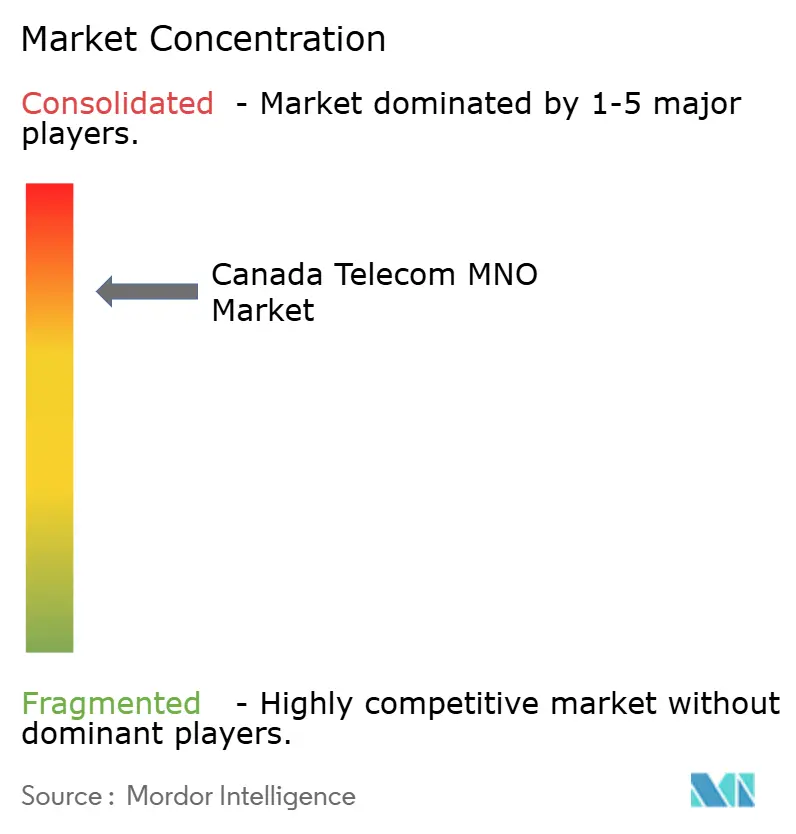

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Telekommunikations MNO Marktes von Mordor Intelligence

Der kanadische Telekommunikations MNO Markt wurde im Jahr 2025 auf 49,96 Milliarden USD geschätzt und soll von 52,28 Milliarden USD im Jahr 2026 auf 65,59 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,65 % während des Prognosezeitraums (2026–2031).

Robustes Wachstum resultiert aus der anhaltenden Migration weg von sprachbasierten hin zu datenlastigen Anwendungsfällen sowie dem raschen bundesweiten Ausbau der 5G-Infrastruktur, die inzwischen mehr als 85 % der Bevölkerung erreicht. [1]TELUS Communications, „Geschäftsbericht 2025”, telus.comDer Schwung wird durch staatliche Breitbandsubventionen verstärkt, die die wirtschaftlichen Barrieren beim Ausbau der letzten Meile beseitigen, durch einen politisch gesteuerten MVNO-Rahmen, der den Wettbewerb ausweitet, sowie durch eine stetige Digitalisierung von Unternehmen in den Bereichen Bergbau, Landwirtschaft und Fertigung. Gleichzeitig belasten mehrjährige Spektrumauktionen, die Gebühren in Höhe von 8,9 Milliarden USD eingebracht haben, sowie Cybersicherheitsgesetze, die den Austausch chinesischer Netzwerkausrüstung vorschreiben, den freien Cashflow der Betreiber.[2]Reuters Staff, „Kanadas 3500-MHz-Auktion erzielt 8,9 Milliarden USD”, reuters.comDer kanadische Telekommunikations MNO Markt muss weiterhin den Bedarf an Kapazitätsinvestitionen mit dem Preisdruck im Privatkundengeschäft in Einklang bringen, der durch den Markteintritt von Freedom Mobile – im Besitz von Quebecor – als viertem nationalen Wettbewerber entstanden ist.

Wesentliche Erkenntnisse des Berichts

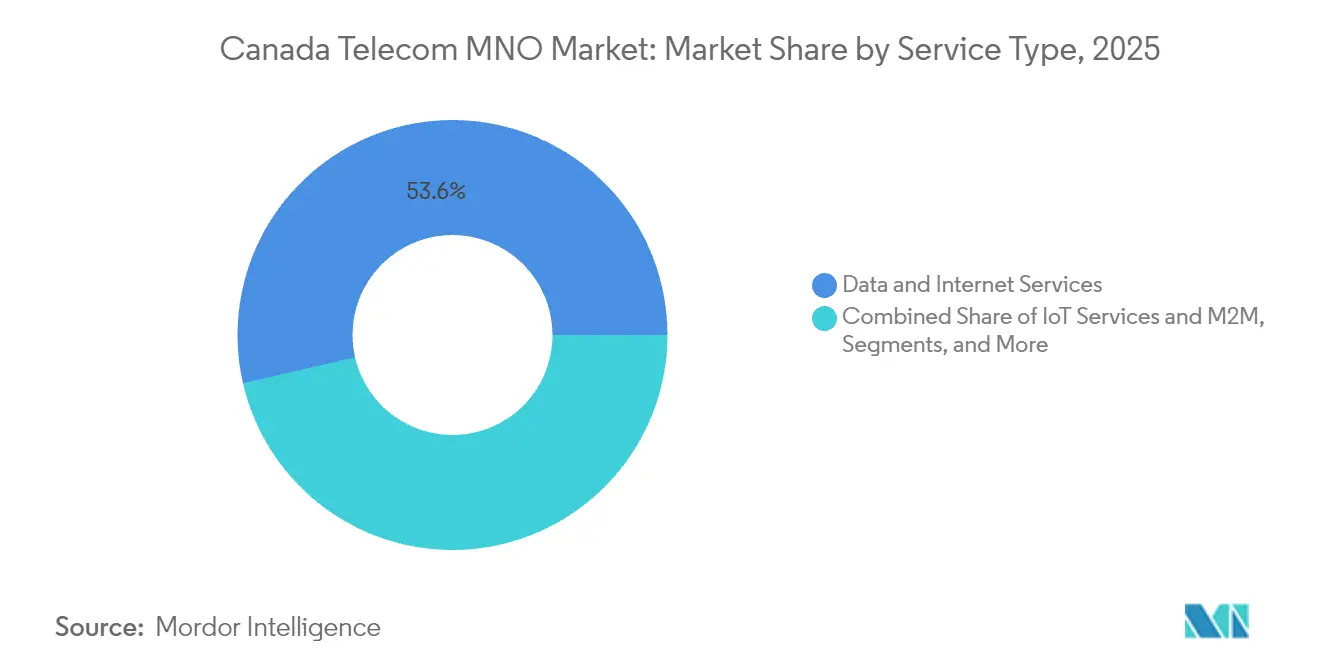

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Marktanteil von 53,60 % am kanadischen Telekommunikations MNO Markt im Jahr 2025, während IoT- und M2M-Dienste den höchsten prognostizierten CAGR von 5,15 % bis 2031 verzeichneten.

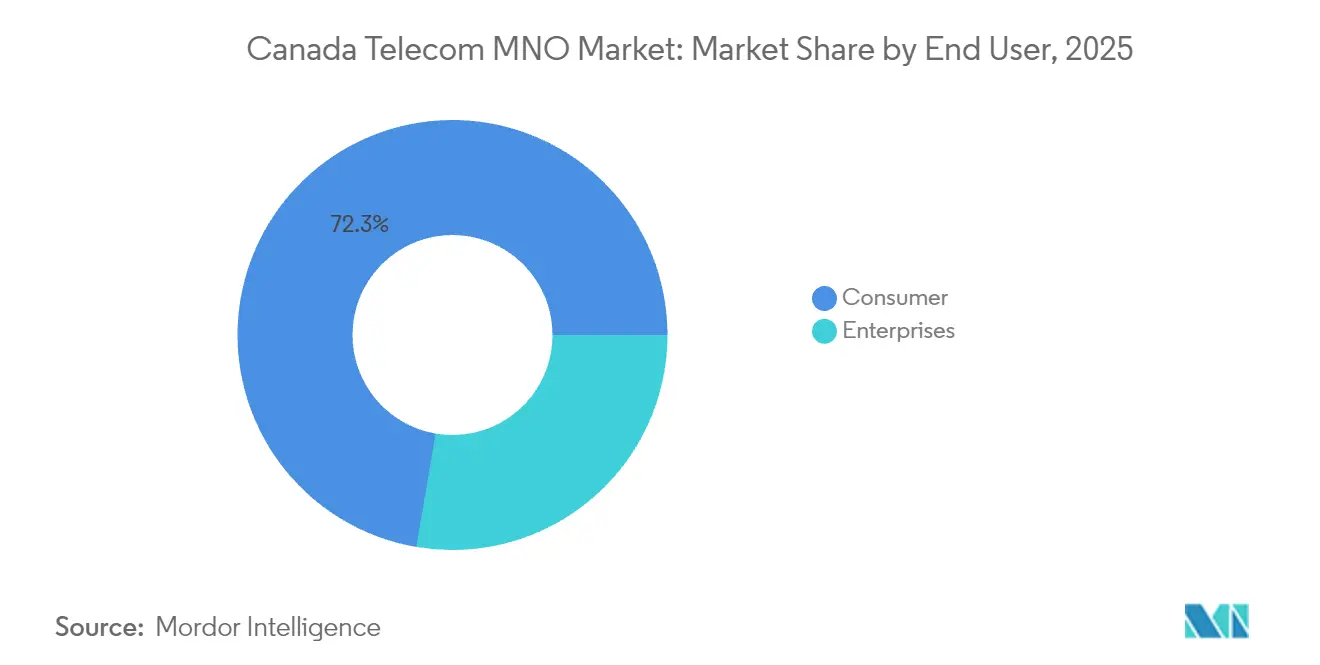

- Nach Endnutzer entfiel auf das Verbrauchersegment 72,30 % des Umsatzes im Jahr 2025, während das Unternehmenssegment bis 2031 mit einem CAGR von 5,12 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Telekommunikations MNO Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Rollout und Geräteerneuerungszyklus | +1.8% | Toronto, Vancouver, Montréal, nationale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Anstieg des Datenkonsums und unbegrenzte Tarife | +1.5% | Städtische Ballungszentren bundesweit | Kurzfristig (≤ 2 Jahre) |

| Bundesfinanzierung für ländliche Glasfaserausbau | +0.9% | Ländliche und abgelegene Regionen, indigene Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Unternehmens-IoT-Adoption (eSIM, LPWAN) | +1.2% | Fertigungskorridore in Alberta und Ontario, national | Mittelfristig (2–4 Jahre) |

| Konnektivität im Besitz indigener Gemeinschaften | +0.4% | Nördliche Territorien und abgelegene indigene Gebiete | Langfristig (≥ 4 Jahre) |

| MVNO-freundliche Großhandelstarif-Reformen | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Netzwerkausbau beschleunigt die Unternehmenstransformation

Die großen Mobilfunknetzbetreiber haben mit dem 5G-Dienst eine Bevölkerungsabdeckung von über 85 % überschritten, und die Technologie beeinflusst inzwischen die Unternehmensarchitektur weit über verbesserte Smartphone-Geschwindigkeiten hinaus. Bell aktivierte 3800-MHz-Spektrumcluster in Toronto und Kitchener–Waterloo, die Spitzendurchsätze von 4 Gbit/s ermöglichen und latenzempfindliche Fertigungsanwendungen wie maschinelle Sichtqualitätskontrolle und Echtzeit-Telehealthdiagnosen unterstützen. [3]Bell Canada, „Bell 5G 3800-MHz-Testergebnisse”, bell.ca Nutrien nutzt ein privates LTE-Untertagenetzwerk in seiner Kalimine in Saskatchewan, um die Arbeitssicherheit zu überwachen und schwere Ausrüstung zu automatisieren, wodurch Ausfallzeiten und Unfallraten gesenkt werden. Rogers und Expeto haben Enterprise-First-Privatnetzwerklösungen kommerzialisiert, die großen Unternehmen direkte Richtlinienkontrolle über mobile Ressourcen ermöglichen, ohne auf öffentliche Kernnetzwerke angewiesen zu sein. Zusammen begründen diese Implementierungen einen Mehrwertnachweis-Zyklus, von dem erwartet wird, dass er die Unternehmensausgaben pro Verbindung erhöht und eine erhöhte Kapitalintensität für die Betreiber aufrechterhält.

Anstieg des Datenkonsums treibt die Verbreitung unbegrenzter Tarife voran

Das mobile Datenverkehrsaufkommen ist von 3,4 Millionen PB im Jahr 2022 auf prognostizierte 9,7 Millionen PB bis 2027 gestiegen, angetrieben durch Fernarbeit, Video-Streaming und eine Nettomigrationswave, die zwischen 2022 und 2023 mehr als 1 Million Einwohner hinzufügte. Freedom Mobile reagierte darauf, indem es 5G+-Zugang in jeden Monatstarif integrierte und kostengünstiges Roaming in mehr als 100 Märkten hinzufügte, um Marktanteile von den etablierten Anbietern abzuwerben. Unbegrenzte Tarife reduzieren die Kundenabwanderung und verlängern den Kundenwert für alle Betreiber, erfordern jedoch eine kontinuierliche RAN-Verdichtung, um Überlastungen zu vermeiden. Die Betreiber widmen daher einen wachsenden Anteil der jährlichen Investitionsausgaben der Nutzung von Mittelband-Spektrum, dem Aufbau von Kleinzellen und Datenverkehrsauslagerungspartnerschaften mit Kabel-WLAN-Footprints.

Staatliche Konnektivitätsinvestitionen transformieren die ländliche Infrastruktur

Der Universelle Breitbandfonds stellt 3,225 Milliarden USD an Zuschüssen und zinsgünstigen Darlehen zur Verfügung und hat bereits über 1.100 Gemeinden verbunden – fast das Vierfache seines ursprünglichen Ziels – durch das Programmzweig „Connect to Innovate”. Provinzielle Mitfinanzierung verstärkt die Wirkung, wie etwa das Ziel von British Columbia, mit 830 Millionen USD bis 2027 eine universelle Versorgung zu erreichen. In Nunavut ermöglicht eine Förderung des CRTC-Breitbandfonds in Höhe von 271 Millionen USD den Bau einer 1.300 km langen Untersee-Glasfaserleitung, die den Satelliten-Backhaul für vier Inuit-Gemeinschaften ersetzt und neue inkrementelle Umsatzpotenziale für Backhaul-Großhändler eröffnet. Diese Initiativen senken die Erschließungskosten pro Anschluss, beschleunigen die kommerzielle Amortisation der ländlichen Expansion und verringern die Geschwindigkeitslücke zwischen urbanen und ländlichen Gebieten.

Die Unternehmens-IoT-Adoption beschleunigt sich in wichtigen Sektoren

TELUS berichtet über eine IoT-Netzwerk-Footprint-Abdeckung von 87 % der Kanadier und unterstützt NB-IoT-, LTE-M- und 5G-SA-Slices für sektorspezifische Implementierungen. Bell kooperiert mit Farmers Edge für Präzisionslandwirtschaft, die die Düngemittelplanung über Fernsensortelemetrie automatisiert. ExactET-Bewässerungsprojekte reduzieren den Landschaftswasserverbrauch um 40 %, indem sie TELUS-IoT-Datenströme nutzen, um lokalisierte Bewässerung auszulösen. Das Henry of Pelham Winery überlagert Bell-LTE-M-Sensoren auf Gärtanks, um die Temperatur in Echtzeit zu überwachen, was Verderb und Energiekosten minimiert. Diese Fallstudien veranschaulichen einen Übergang von Pilotprojekten zur Serienproduktion, da Unternehmen betriebliche Kosteneinsparungen quantifizieren, die die wiederkehrenden Konnektivitätsgebühren übersteigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrum- und Infrastruktur-Investitionsaufwand | -1.4% | National, am stärksten beim ländlichen Rollout | Mittelfristig (2–4 Jahre) |

| Regulatorische Einzelhandelspreisuntergrenzen | -0.8% | Bundesweit, hochwertige Servicepakete | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei kommunalen Genehmigungen für Kleinzellen | -0.6% | Innenstädte von Toronto, Vancouver und Calgary | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-Compliance-Kosten (Huawei-Verbot) | -1.1% | Alle Provinzen, insbesondere bei Tier-1-MNOs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumakquisitionskosten schränken Netzwerkinvestitionen ein

Kanadische Betreiber haben seit 2021 8,9 Milliarden USD für Frequenzen gezahlt, was kurzfristige Verschuldungsquoten oberhalb historischer Normen festigt und den Ermessensspielraum für RAN-Verdichtung einschränkt. Rogers allein investierte 3,3 Milliarden USD für 3500-MHz-Lizenzen und beschaffte anschließend 7 Milliarden USD durch ein Infrastruktur-Joint-Venture mit Blackstone, um Kapital für die Abdeckungsausweitung umzuschichten. TELUS argumentiert, dass das Auktionsdesign die Räumungspreise um rund 1,1 Milliarden USD in die Höhe getrieben hat und letztendlich die Endnutzerkosten erhöht. Kleinere Herausforderer sehen sich sogar noch höheren relativen Belastungen gegenüber, was langsamere Ausbauplanungen riskiert und möglicherweise die Wettbewerbsvorteile, die Gesetzgeber beabsichtigt haben, verwässert.

Cybersicherheits-Compliance-Kosten treiben Infrastrukturinvestitionen in die Höhe

Das bundesweite Verbot von Huawei- und ZTE-Ausrüstung setzt Entfernungsfristen bis Juni 2024 für 5G- und bis Dezember 2027 für 4G-Ausrüstung, wobei das Gesetz C-26 obligatorische Meldepflichten bei Vorfällen und zertifizierte Cyberprogramme hinzufügt. Die Betreiber müssen gestrandete Vermögenswerte abschreiben, zugelassene Lieferanten beschaffen und kontinuierliche Bedrohungsüberwachungsplattformen integrieren, die den Betriebsaufwand erhöhen. Strafen bei Nichteinhaltung erreichen zehnstellige Beträge und zwingen damit faktisch zu beschleunigten Lieferantenwechseln, auch dort, wo die Ausrüstung noch innerhalb der ursprünglichen Lebenszyklen betrieben wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste stützen die Umsatzausweitung

Daten- und Internetdienste trugen mit 53,60 % im Jahr 2025 den größten Umsatzanteil bei und werden ihren Vorsprung voraussichtlich ausbauen, da Video-Streaming, Cloud-Gaming und Echtzeit-Kollaborationsanwendungen fester Bestandteil des Alltags werden. Das Gewicht des Segments macht es zum primären Bestimmungsfaktor für die Marktentwicklung des kanadischen Telekommunikations MNO Marktes. IoT- und M2M-Dienste stellen die am schnellsten wachsende Nische dar und werden bis 2031 voraussichtlich einen CAGR von 5,15 % verzeichnen, da Unternehmen Sensornetzwerke für Asset-Tracking, vorausschauende Wartung und Smart-City-Systeme einsetzen. Während Sprachdienste weiterhin von älteren Tarifkontingenten profitieren, sinkt ihr Anteil, da Over-the-Top-Substitute wie WhatsApp und FaceTime Gesprächsminuten kannibalisieren. Die Messaging-Erlöse gehen ebenfalls zurück, aber der Premium-A2P-Verkehr (z. B. Zwei-Faktor-Authentifizierung) dämpft den Rückgang. OTT- und Pay-TV-Dienste sind von Cord-Shaving-Verhalten betroffen; dennoch nutzen Betreiber Bündelangebote, um den durchschnittlichen Umsatz pro Konto zu erhalten. Sonstige Dienste, einschließlich Backhaul-Großhandel und internationales Roaming, erhalten durch neue MVNO-Regelungen einen Auftrieb, die den Drittanbieterzugang zu regulierten Tarifen ausweiten.

Die Marktgröße des kanadischen Telekommunikations MNO Marktes für Daten- und Internetdienste soll bis 2031 35,62 Milliarden USD erreichen, während IoT- und M2M-Erlöse voraussichtlich auf der Grundlage von LPWAN-Rollouts 4,43 Milliarden USD übersteigen werden. Insgesamt hilft die Dienstleistungsdiversifizierung dabei, den Umsatzmix gegen Sprachstagnation abzusichern und den allgemeinen Expansionspfad des kanadischen Telekommunikations MNO Marktes zu stützen.

Nach Endnutzer: Unternehmensnachfrage beschleunigt die digitale Adoption

Das Verbrauchersegment behielt 2025 einen Anteil von 72,30 %, angetrieben durch Bevölkerungswachstum und anhaltende Nachfrage nach unbegrenzten Tarifen. Unternehmenskonten werden jedoch bis 2031 mit einem CAGR von 5,12 % wachsen, was bedeutet, dass sie einen zunehmend größeren Anteil der inkrementellen Einnahmen erobern werden. Private LTE-Implementierungen in abgelegenen Bergbaubetrieben, programmierbare SIM-Profile für Logistikflotten und Krankenhaus-Telediagnostik veranschaulichen den Wandel von Best-Effort-öffentlichen Netzwerken zu deterministischer, SLA-basierter Konnektivität. Telekommunikationsbetreiber bündeln jetzt verwaltete Sicherheit und Edge-Computing, um die Wechselkosten zu erhöhen, und Spektrumauktionen schaffen lokale Lizenzierungsoptionen, die es Unternehmen ermöglichen, Kapazitäten direkt zu besitzen oder zu leasen.

Der Marktanteil des kanadischen Telekommunikations MNO Marktes für das Unternehmenssegment wird bis 2031 voraussichtlich um 5,80 Prozentpunkte steigen, gestützt durch regulatorische Klarheit bei der lokalen Lizenzierung und sinkende Ausrüstungspreise für industrielle 5G-Geräte. Die kanadische Telekommunikations MNO-Branche entwickelt sich daher zu einem Zwei-Spuren-Modell, bei dem der Massenmarkt-Verbraucherverkehr die Basisabdeckung finanziert und margenstärkere Unternehmensanwendungsfälle die Innovation der nächsten Generation finanzieren.

Geografische Analyse

Ontario und Quebec machen schätzungsweise 59,80 % des Umsatzes des kanadischen Telekommunikations MNO Marktes aus, verankert durch dichte städtische Ballungszentren und umfangreiches Glasfaser-Backhaul. Bells Aktivierung von 3800-MHz-Kanälen in Toronto und Kitchener–Waterloo erzielt Spitzengeschwindigkeiten von 4 Gbit/s, was den Leistungsvorsprung unterstreicht, der Zentralkanada häufig vom Rest des Landes trennt. Das lebhafte KI-Ökosystem Montréals fungiert zudem als früher Anwender von 5G-Niedriglatenzfunktionen für Edge-Inferenz-Workloads.

Alberta und British Columbia sind die am schnellsten wachsenden Provinzcluster, wobei die Automatisierung im Ressourcensektor und provinzielle-föderale Kofinanzierungszuschüsse überdurchschnittliche Netzwerkausgaben antreiben. Die britisch-kolumbische Vereinbarung zur digitalen Infrastruktur in Höhe von 830 Millionen USD zielt auf universelle Konnektivität bis 2027 ab, während Bergbauunternehmen in Alberta zunehmend private Netzwerkabdeckung über die öffentlichen Netzgrenzen hinaus verlangen. Freedom Mobile nutzt sein 5G+-Spektrum mit Spitzenkapazität, um Marktanteile in den Vorstädten zu gewinnen, und fügte 2024 nach Abschluss der Netzwerkverdichtung in den Außenbereichen von Edmonton, Calgary und Vancouver 373.300 Verbindungen hinzu.

Die Atlantikprovinzen und die nördlichen Territorien bleiben in absoluten Zahlen klein, tragen jedoch überproportional zum Wachstum bei, da hohe Versorgungslücken ein großes adressierbares Potenzial bieten, sobald Glasfaser- oder Satelliten-Backhaul eine kritische Masse erreicht. Das Untersee-Glasfaserprojekt in Nunavut allein erschließt Möglichkeiten für Backhaul-Leasing, Unternehmens-VPNs und Behördenverbindungen. Ein wegweisendes Abkommen, das es indigenen Gemeinschaften ermöglicht, Northwestel für bis zu 1 Milliarde USD zu erwerben, veranschaulicht ein Governance-Modell, bei dem das Gemeindeeigentum die Servicegestaltung an lokalen sozioökonomischen Zielen ausrichtet. Das Ergebnis ist ein Korridor neuer Großhandelskunden und ein Testfall für eine versöhnliche Infrastrukturinvestition.

Wettbewerbslandschaft

Rogers, Bell und TELUS hielten 2024 zusammen rund 90 % des Mobilfunkumsatzes, was die hohen Eintrittsbarrieren beim Netzwerkaufbau und die historische Spektrumaggregation widerspiegelt. Die Übernahme von Freedom Mobile durch Quebecor schuf einen vierten nationalen Netzbetreiber, der jetzt in Ontario, Alberta und British Columbia tätig ist. Seine aggressive Preisgestaltung katalysierte einen nationalen Rückgang der durchschnittlichen Mobilfunktarife um 18,2 % im Jahr 2023 und zwang die etablierten Anbieter, die Differenzierung durch Netzwerkqualität und gebündelte Dienste zu priorisieren.

Strategien zur Kapitalumschichtung spielen in den Wettbewerbsplänen eine herausragende Rolle. Rogers sicherte sich 7 Milliarden USD an Fremdkapital für seine Turm- und Glasfaseranlagen, behielt dabei aber die betriebliche Kontrolle und schuf so Mittel für die Abdeckungsverdichtung ohne Bilanzbelastung. Bell zahlte 5 Milliarden USD für den Erwerb von Ziply Fiber, wodurch 2,3 Millionen Anschlüsse in den Vereinigten Staaten hinzukamen und der kombinierte Glasfaser-Footprint auf 12 Millionen stieg. TELUS konzentriert sich weiterhin auf sektorspezifische Vertikale wie Gesundheit, Agrartechnologie und Smart Cities, um die Margen bei moderaten Einzelhandelspreisen zu schützen.

Technologiepartnerschaften bilden ein sekundäres Wettbewerbsfeld. Rogers lizenziert die DOCSIS-4.0-Architektur von Comcast, um symmetrische Multi-Gigabit-Kabelgeschwindigkeiten im ganzen Land zu ermöglichen. TELUS arbeitet mit WestJet zusammen, um kostenloses In-Flight-Starlink-Breitband anzubieten – ein Vorteil, der die Markeninnovation demonstrieren und Vielflieger als Kunden gewinnen soll. Unterdessen gewinnen Satelliten-zu-Handy-Initiativen an Bedeutung, da Rogers einen SMS-über-Satellit-Beta-Dienst startet, der 5,4 Millionen km² abdeckt und damit das Abwanderungsrisiko durch Funklöcher reduziert und den Betreiber als First Mover bei Direct-to-Device-Diensten positioniert.

Branchenführer im kanadischen Telekommunikations MNO Markt

Rogers Communications Inc.

Telus Communications Inc.

Freedom Mobile (Videotron)

Bell Canada

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Rogers startete Kanadas ersten Satelliten-zu-Mobiltelefon-SMS-Dienst und erweiterte die Abdeckung auf 5,4 Millionen km² mithilfe von Satelliten im erdnahen Orbit in Kombination mit dem Drahtlosspektrum von Rogers.

- April 2025: Rogers Communications schloss eine endgültige Vereinbarung über eine Eigenkapitalinvestition in Höhe von 7 Milliarden USD mit Blackstone und kanadischen institutionellen Investoren ab, wobei Blackstone einen Eigenkapitalanteil von 49,9 % an der Drahtlosnetzwerkinfrastruktur von Rogers erwarb, während Rogers die betriebliche Kontrolle behält.

- April 2025: Freedom Mobile setzte 3800-MHz-Spektrum in Ontario, Alberta und British Columbia ein und verbesserte die 5G+-Netzwerkfähigkeiten mit Spitzendatenladeraten von über 1 Gbit/s.

- Januar 2025: BCE Inc. kündigte die Übernahme von Ziply Fiber für rund 5,0 Milliarden USD an, wodurch der Glasfaser-Footprint von Bell bis 2028 auf über 12 Millionen Standorte ausgeweitet und das Unternehmen als drittgrößter Glasfaser-Internetanbieter in Nordamerika positioniert wird.

Umfang des Berichts zum kanadischen Telekommunikations MNO Markt

Die Studie bietet eine eingehende Analyse der Telekommunikationsbranche in Kanada. Der kanadische Telekommunikations MNO Markt ist nach Diensten segmentiert, die weiter in Sprachdienste (leitungsgebunden, drahtlos), Daten- und Messaging-Dienste sowie OTT- und Pay-TV unterteilt werden.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Telekommunikations MNO Markt im Jahr 2026?

Die Marktgröße des kanadischen Telekommunikations MNO Marktes beträgt 52,28 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 65,59 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate des Mobilfunkumsatzes in den nächsten fünf Jahren?

Der Gesamtumsatz soll von 2026 bis 2031 mit einem CAGR von 4,65 % wachsen, angetrieben durch datenzentrierte Dienste und die Unternehmens-IoT-Nachfrage.

Welches Dienstleistungssegment wächst bis 2031 am schnellsten?

IoT- und M2M-Dienste verzeichnen den höchsten prognostizierten CAGR von 5,15 %, da Branchen vernetzte Sensoren und private Netzwerke einsetzen.

Wie wird sich die 5G-Abdeckung im ländlichen Kanada ausweiten?

Bundesförderprogramme wie der Universelle Breitbandfonds in Höhe von 3,225 Milliarden USD subventionieren den Backhaul- und Last-Mile-Ausbau und führen bis 2027 zu einer vollständigen 5G-Abdeckung in vielen ländlichen und indigenen Regionen.

Welche Wettbewerbsveränderung hat den größten Einfluss auf die Verbraucherpreise?

Die bundesweite Expansion von Freedom Mobile unter Quebecor hat bereits zu einem Rückgang der durchschnittlichen Mobilfunktarife um 18,2 % geführt und wird voraussichtlich bis 2026 einen anhaltenden Abwärtsdruck auf die Preise ausüben.

Wie wirken sich Spektrumkosten auf die Kapitalallokation aus?

Die Betreiber haben 8,9 Milliarden USD für jüngste Auktionen ausgegeben, was zu einer Bilanzbelastung führte, die sie durch Turmmonetarisierung und Infrastruktur-Joint-Ventures ausgleichen.

Seite zuletzt aktualisiert am: