Philippinen Telecom MNO Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.5 Milliarden US-Dollar |

| Marktgröße (2026) | 7.81 Milliarden US-Dollar |

| Marktgröße (2031) | 9.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

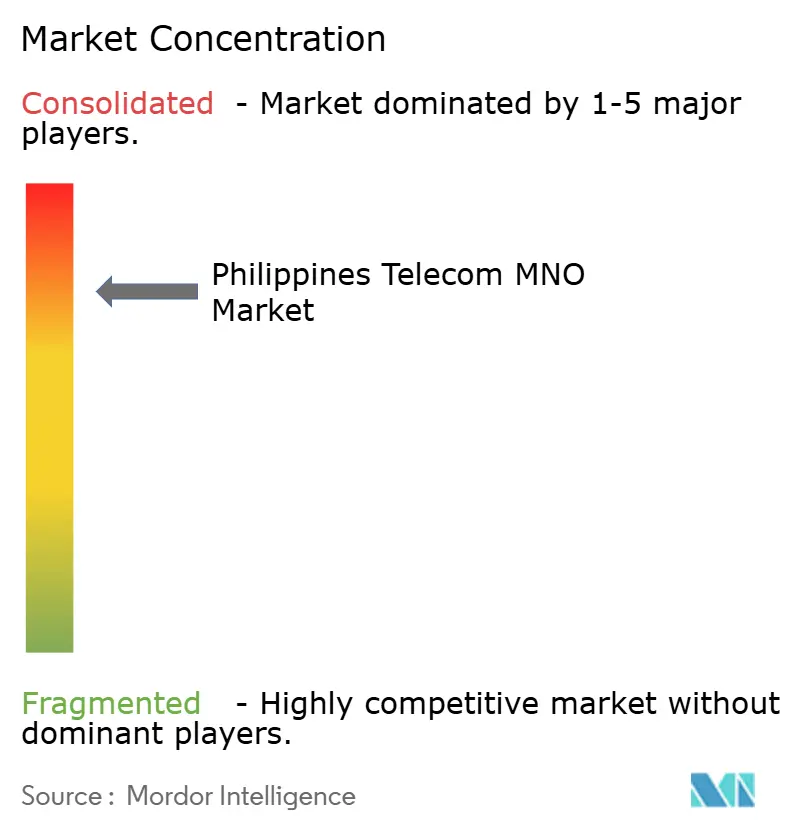

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Philippinen Telecom MNO Marktanalyse von Mordor Intelligence

Die Philippinen Telecom MNO Marktgröße im Jahr 2026 wird auf USD 7,81 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 7,5 Milliarden, mit Prognosen für 2031 von USD 9,58 Milliarden, wachsend mit einer CAGR von 4,16% über 2026–2031.

Das Wachstum wird durch den raschen Wechsel zu mobilen Datendiensten, fortschrittliche Spektrumreformen und den reifenden 5G-Footprint angetrieben, der nun jede Regionalhauptstadt abdeckt. Neue Frequenzauktionen, die für 2026 geplant sind, zusammen mit verbindlichen Turmteilungsregeln, senken die Markteintrittsbarrieren und erweitern die Versorgung in unterversorgten Gemeinden. Datenverkehr aus Video-Streaming und mobilem Gaming treibt weiterhin inkrementelle Einnahmen voran, während Fintech-verankerte Super-Apps den durchschnittlichen Umsatz pro Nutzer steigern, indem sie Zahlungen, Mikrokredite und Unterhaltung unter einem einzigen Login bündeln. Auf der Angebotsseite wetteifern Betreiber darum, Netzwerke gegen taifunbedingte Ausfälle zu wappnen und Edge-Rechenzentren für latenzarme Unternehmensworkloads in Betrieb zu nehmen.

Wichtigste Erkenntnisse des Berichts

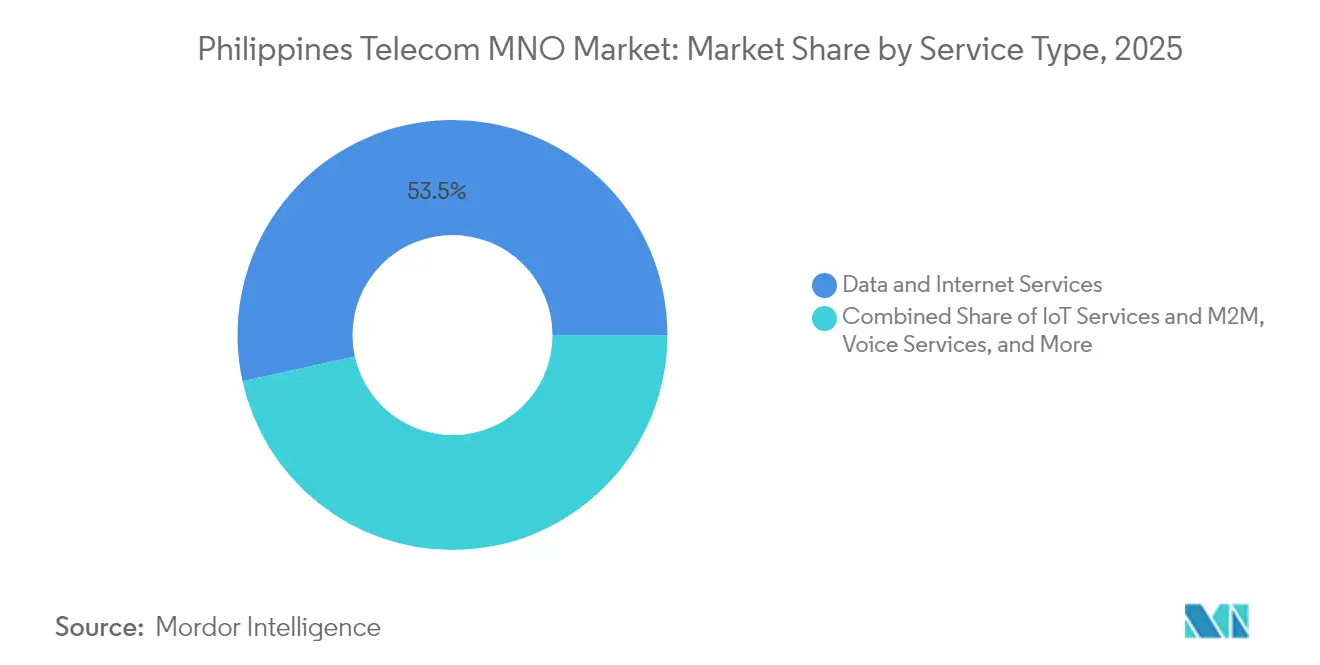

- Nach Dienstleistungstyp erfasste mobile Daten 53,46% des Philippinen Telecom MNO Marktanteils im Jahr 2025, während IoT- und M2M-Dienste voraussichtlich mit einer CAGR von 4,28% bis 2031 expandieren werden.

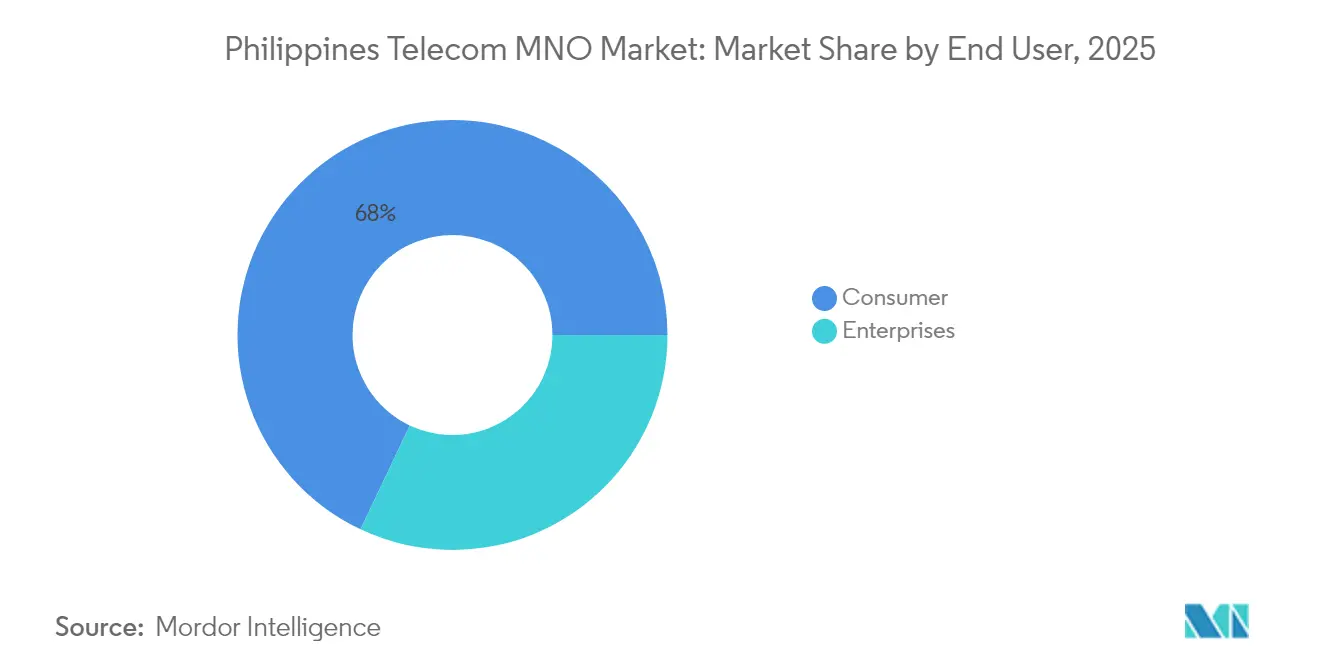

- Nach Endnutzer hielt das Verbrauchersegment 67,97% der Philippinen Telecom MNO Marktgröße im Jahr 2025, während die Unternehmenskonnektivität mit einer CAGR von 4,42% bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Philippinen Telecom MNO Markttrends und Einblicke

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende mobile Datenkonsumption durch Video- und Gaming-Boom | +1.2% | National, am höchsten in Metro Manila | Mittelfristig (2–4 Jahre) |

| Beschleunigter 5G-Ausbau und Gerätezugänglichkeit | +0.8% | Urbane Zentren, Ausdehnung auf Provinzhauptstädte | Langfristig (≥ 4 Jahre) |

| Staatliche Programme für gemeinsame Turmnutzung und Spektrumreformen | +0.6% | National, Fokus auf unterversorgte Städte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach digitaler Transformation und IoT-Konnektivität in Unternehmen | +0.5% | Metro Manila, Clark, Subic | Mittelfristig (2–4 Jahre) |

| Fintech-Super-Apps steigern Bindung und ARPU | +0.4% | National, städtische Ausrichtung | Kurzfristig (≤ 2 Jahre) |

| Taifunresistentes Netzwerkdesign erhöht Verdichtung | +0.3% | Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende mobile Datenkonsumption durch Video- und Gaming-Boom

Der durchschnittliche monatliche Datenverbrauch stieg 2024 auf 8,7 GB, ein Anstieg von 340% seit 2022, da hochauflösendes Streaming und mobiles Esports zum Mainstream wurden. [1]Philippine News Agency, "Philippinischer monatlicher mobiler Datenverbrauch erreicht neuen Höchststand," pna.gov.phVideo absorbiert nun 65% des abendlichen Spitzenverkehrs im Netzwerk von Globe Telecom, was den Betreiber dazu veranlasst, Kapazitätserweiterungen an den dichtesten LTE- und 5G-Standorten zu beschleunigen.[2]Globe Telecom, "Netzwerkleistungs-Dashboard Q4-2024," globe.com.ph Gaming trägt eine weitere Steigerung bei der Nutzung von Premium-Tarifen bei, da kompetitive Titel eine Latenz unter 30 ms erfordern. Die Lokalisierung von Streaming-Katalogen durch globale Anbieter hat diesen Datenbedarf verstärkt, wobei Originalinhalte in philippinischer Sprache die Abonnentengewinnung steigern. Zusammen haben diese Faktoren mobile Daten zur dominierenden Umsatzlinie im Philippinen Telecom MNO Markt gemacht.

Beschleunigter 5G-Ausbau und Gerätezugänglichkeit

Ende 2024 meldete Smart Communications eine 5G-Bevölkerungsabdeckung von 95% in Metro Manila, während Einsteiger-5G-Endgeräte erstmals unter PHP 10.000 (USD 175) fielen. [3]Smart Communications, "Ausbau der landesweiten 5G-Abdeckung," smart.com.phDas Zusammentreffen von Abdeckung und Kosten hat zu einem Anstieg der 5G-SIMs um 280% im Jahresvergleich geführt. Die regulatorische Vereinfachung im Rahmen des Konektadong Pinoy Act verkürzte die Bearbeitungszeiten für Turmbaugenehmigungen von 18 Monaten auf 6 Monate, sodass Betreiber dicht besiedelte städtische Korridore früher als geplant erschließen konnten. Gerätehersteller haben zudem Ratenzahlungsprogramme über E-Wallets gebündelt, was die Adoptionsbarrieren weiter senkt. Diese Trends unterstützen den langfristigen Umsatzanstieg, der in die Philippinen Telecom MNO Marktprognosen eingeflossen ist.

Staatliche Programme für gemeinsame Turmnutzung und Spektrumreformen

Das Ministerium für Informations- und Kommunikationstechnologie genehmigte bis Q1-2025 6.500 gemeinsam genutzte Makrostandorte und senkte damit die individuellen Betreiber-Investitionsausgaben in abgelegenen Gemeinden um bis zu 40%. Ein Entwurf des philippinischen Spektrumverwaltungsgesetzes schlägt transparente Auktionen vor, um administrativ vergebene, ungenutzte Frequenzen neu zu verteilen, was den historischen Duopolgriff herausfordert. Leistungsbasierte Spektrumgebühren werden effiziente Anbieter belohnen und den Wettbewerb in den 700-MHz- und 3,5-GHz-Bändern stärken, die das flächendeckende 5G unterstützen. Diese strukturellen Reformen sollen die Dienstverfügbarkeit ausweiten und den Preiswettbewerb auf mittlere Sicht intensivieren.

Nachfrage nach digitaler Transformation und IoT-Konnektivität in Unternehmen

Finanzinstitute übernahmen die Echtzeit-Zahlungsschienen der BSP und verlangten vollständig redundante Glasfaser- und 5G-Verbindungen mit 99,99%-Service-Level-Verpflichtungen. In Clark und Subic verbanden Exportfertigungsanlagen Tausende von Sensoren für vorausschauende Wartung und generierten neue wiederkehrende Gebühren für verwaltete IoT-Konnektivität. Die eGovPH-Plattform der Regierung verpflichtet Behörden, Bürgerdienste online zu verlagern, was die Nachfrage nach sicheren MPLS- und privaten 5G-Slices weiter erhöht. Der Unternehmens-ARPU liegt typischerweise 3–4-mal über dem Verbraucherniveau und dämpft den Margendruckdruck im Philippinen Telecom MNO Markt.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe 5G-/Glasfaser-Investitionsbelastung für Betreiber | –0.7% | National, akut in abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Niedriger ländlicher ARPU begrenzt den ROI | –0.5% | Gebirgige und Inselprovinzen | Langfristig (≥ 4 Jahre) |

| Durch das SIM-Registrierungsgesetz bedingte Deaktivierungen von Prepaid-Karten | –0.3% | National, ländlicher Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Ausfälle erhöhen Betriebskosten und Abwanderungsrisiko | –0.2% | Taifungefährdete Küstengürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe 5G-/Glasfaser-Investitionsbelastung für Betreiber

PLDT stellte 2024 PHP 92 Milliarden (USD 1,6 Milliarden) an Investitionsausgaben bereit – 23% des Dienstleistungsumsatzes –, um 5G-Funkgeräte zu verdichten und Glasfaser bis ins Haus tiefer in die Vororte zu führen. Jeder 5G-Standort erfordert 40–60% mehr Kapital als sein 4G-Vorgänger, sobald Spektrum, Backhaul und Edge-Upgrades eingerechnet sind. Bevorstehende Spektrumauktionen könnten zusätzliche Vorabkosten in Höhe von mehreren Hundert Millionen USD verursachen. Infolgedessen priorisieren Anbieter Bezirke mit hohem ARPU und verschieben ländliche Ausbauten, was den Fortschritt bei der Universalversorgung verlangsamt.

Niedriger ländlicher ARPU begrenzt den ROI

Der durchschnittliche Umsatz pro Nutzer in abgelegenen Provinzen verharrt bei PHP 150–200 (USD 2,6–3,5) pro Monat und deckt kaum die Standortstromkosten und Backhaul-Ausgaben. Die geografische Fragmentierung erzwingt den Einsatz von Unterwasserkabeln oder Mikrowellen-Stichleitungen, die die Stückkosten im Vergleich zu Festland-Glasfaser verfünffachen. Prepaid-Abwanderung verschärft das Problem: Abonnenten wechseln zwischen Aktionen, was den Lebenszeitwert schmälert. Ohne Subventionen oder erweiterte Turmteilung fehlt den Betreibern ein tragfähiger Weg zur schnellen Wirtschaftlichkeit ländlicher 5G-Ausbauten, was die CAGR des Philippinen Telecom MNO Marktes insgesamt bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben die Umsatztransformation voran

Mobile Datendienste erwirtschafteten 53,46% des Betreiberumsatzes 2025 und bestätigen ihre Vorrangstellung im Philippinen Telecom MNO Markt. Dieser Anteil wird zunehmen, da die 5G-Durchdringung über frühe Anwender hinaus zunimmt und Streaming-Video über 60% der Spitzenlast übersteigt. Die Philippinen Telecom MNO Marktgröße, die auf IoT- und M2M-Dienste entfällt, soll jährlich um 4,28% wachsen, gestützt durch Smart-City-Deployments in Metro Manila und Agrarüberwachungsprojekte im Reisanbaugürtel von Luzon. Sprachumsätze setzen ihren strukturellen Rückzug fort – seit 2020 um 80% gesunken –, da Messaging-Apps den Personen-zu-Personen-Verkehr absorbieren.

Als Reaktion darauf bündeln Betreiber OTT-Video- und Musikabonnements, monetarisieren Daten und erhalten gleichzeitig die Kundenbindung. Business-Messaging-APIs ersetzen herkömmliche SMS für E-Commerce-Bestellaktualisierungen und Zwei-Faktor-Authentifizierung und mildern Umsatzverluste. Aufkommende Edge-Cloud-Dienste wie mobile private Netzwerke und Netzwerk-Slicing sollen die nächste Welle von Unternehmensverträgen verankern. Diese Dynamiken stellen sicher, dass datenzentrierte Angebote den Philippinen Telecom MNO Markt über den Prognosehorizont hinaus ausweiten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Kluft

Verbraucher machten 2025 noch 67,97% der Verbindungen aus und spiegeln eine SIM-Durchdringungsrate wider, die in städtischen Ballungsräumen 150% übersteigt. Dennoch wachsen Unternehmensanschlüsse schneller, mit einer prognostizierten CAGR von 4,42% bis 2031. Banken, BPO-Unternehmen und Regierungsnutzer verlangen Betreiberqualität in Bezug auf Betriebszeit und Cybersicherheitslösungen, wodurch ihr Beitrag zum Philippinen Telecom MNO Marktanteil bis 2028 weit über die Umsatzparität hinaus steigt. Die Philippinen Telecom MNO Marktgröße aus Unternehmenskonten liefert einen ARPU, der drei- bis viermal höher ist als Prepaid-Massenmarktanschlüsse, und bietet ein wesentliches Polster gegen Verbraucherpreiskriege.

Die Bangko Sentral ng Pilipinas besteht auf redundanten Verbindungen für lizenzierte Digitalbanken, während Fertigungsexporteure in Wirtschaftszonen SLA-gestützte Glasfaser und 5G für Maschinenbild-Erkennung und IoT-Telemetrie verlangen. Die Cloud-First-Richtlinie der Regierung schreibt eine sichere Konnektivität zur GovCloud des Ministeriums für Informations- und Kommunikationstechnologie vor und erhöht die Unternehmensbandbreitennachfrage weiter. Betreiber schneidern vertikale Bundles – bestehend aus SD-WAN, Cybersicherheit und verwaltetem Cloud-Zugang –, um langfristige Verträge zu sichern, die den Cashflow glätten und die Abwanderung reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der nationale Umsatz bleibt konzentriert: Metro Manila und Calabarzon generieren 45% der Einnahmen, obwohl sie nur 25% der Bevölkerung beherbergen. Der ARPU in der Hauptstadt betrug 2024 durchschnittlich PHP 450 (USD 8) gegenüber PHP 200 (USD 3,5) in ländlichen Bezirken. Cebu und Davao fungieren als sekundäre Wachstumszentren dank BPO-Ausstrahlungseffekten und Hafenmodernisierung und ziehen Glasfaser-Backbones und die ersten Edge-Rechenzentrumscluster an. Internationale Unterseekabel SJC2 und ADC liefern zusätzliche Terabit an Kapazität und steigern die Attraktivität des Archipels für hyperscale Cloud-Mieter.

Ländliche Gemeinschaften, insbesondere auf den Visayas- und Mindanao-Inseln, hinken sowohl bei der Abdeckung als auch bei der Geschwindigkeit hinterher. Das Konektadong Pinoy Act zielt darauf ab, diese Kluft zu verringern, indem es die gemeinsame Nutzung passiver Infrastruktur vorschreibt und Genehmigungsverfahren beschleunigt, aber die Umsetzung variiert je nach Gemeinde. Nord-Luzon profitiert nun von neuen Glasfaserstrecken, die Laoag mit Manila verbinden, während von Konflikten betroffene Provinzen in Mindanao auf umfangreichere Investitionen warten, sobald die Sicherheitsrisiken nachlassen. Diese Disparitäten beeinflussen, wie schnell der Philippinen Telecom MNO Markt die verbleibenden adressierbaren Abonnenten erschließen kann.

Klimaresilienz verursacht steigende Betriebskosten in Küstengürteln, die jährlich von 20 Taifunen heimgesucht werden. Nach den Schäden durch Taifun Odette im Jahr 2021 führten Globe und Smart vorpositionierte Notstromaggregate und Mikrowellen-Notfallringe ein, die den Basisbetrieb innerhalb von 24 Stunden wiederherstellen. Investitionen in gehärtete Unterkünfte und erhöhte Stromversorgungsanlagen erhöhen die Kosten ländlicher Standorte um 15–20%, reduzieren jedoch die Kundenabwanderung während der Katastrophensaison. Unterdessen festigt die Häufung neuer Hyperscale-Einrichtungen – wie der 124-MW-Campus von STT Fairview 1 – die Philippinen als aufsteigenden Rechenzentrumsknoten, der Singapur und Jakarta ergänzt.

Wettbewerbslandschaft

Der Markt ist ein enges Oligopol: Globe Telecom und PLDT-Smart bedienten 2024 zusammen rund 85% der SIMs, während DITO Telecommunity kaum drei Jahre nach dem Markteintritt mehr als 15 Millionen Leitungen hielt. Die Übernahme von Digitel durch PLDT im April 2025 integrierte Sun Cellular in Smart und stärkte die Position bei Doppel-SIM-Nutzern im Niedrigpreissegment. Globe kontert mit einem Fintech-Ökosystem – GCash zählt 94 Millionen Wallets –, das Zahlungen, Kredite und Versicherungen einbettet, die Nutzerbindung vertieft und den gemischten ARPU nach oben treibt. DITO setzt auf Flatrate-Datentarife und Gamer-Aktionen, um eine Jugendnische zu erschließen.

Der Wettbewerb hat sich von Tariftiteln hin zu Netzwerkqualität und gebündelten Diensten verlagert. Globe schloss die 5G-Abdeckung von 92% im Nationalen Hauptstadtgebiet mit 3,5-GHz- und 700-MHz-Spektrum ab, während Smart in Millimeterwellen-Cluster investiert, um Unternehmensverträge mit einer Latenz unter 10 ms zu gewinnen. DITO nutzt ein neues All-IP-Netzwerk für VoNR und könnte profitieren, wenn die Spektrumauktionen 2026 bevorzugte Niedrigbandblöcke umverteilen. Chancen in der weißen Flecken bestehen weiterhin im Agritech-IoT und im Großhandels-Backhaul zu neuen Rechenzentren, die in Laguna und Pampanga entstehen.

Die Regulierungsbehörden signalisierten eine strengere Leistungsaufsicht: Die Nationale Telekommunikationskommission widerrief im Mai 2025 die Mobilfunklizenz von NOW Telecom, nachdem nur sechs aktive Basisstationen verifiziert worden waren – weit unter ihrer Ausbauverpflichtung. Dieser Präzedenzfall unterstreicht das Compliance-Risiko für Nischenanbieter und erhöht die Hürden für potenzielle vierte Markteinsteiger. Dennoch konsolidieren Turmgesellschaften wie PhilTower und EdgePoint weiterhin passive Anlagen und bieten Co-Location-Rabatte an, die letztlich den Einzelhandelswettbewerb ausweiten könnten.

Branchenführer im Philippinen Telecom MNO Markt

Globe Telecom

Smart Communications

DITO Telecommunity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Nationale Telekommunikationskommission widerrief die Mobilfunklizenz von NOW Telecom wegen Nichteinhaltung der Ausbauverpflichtungen.

- April 2025: PLDT schloss seine Übernahme von Digitel für PHP 69,2 Milliarden (USD 1,2 Milliarden) ab und integrierte Sun Cellular.

- März 2025: PhilTower-MIDC unterzeichnete einen Co-Location-Vertrag für 6.500 Standorte mit DITO für unterversorgte Zonen.

- Februar 2025: SecureLink rollte das Angebot Virtual Secured Network Plus aus und bietet verschlüsselte Unternehmensverbindungen.

Berichtsumfang des Philippinen Telecom MNO Marktes

Telekommunikation ist die Fernübertragung von Informationen durch elektromagnetische Mittel. Die Studie zum philippinischen Telecom MNO Markt umfasst eine eingehende Trendanalyse auf Basis von Konnektivität wie Festnetzwerke, Mobilfunknetze und Telekommunikationstürme. Die Telecom MNO sind unterteilt in Sprachdienste (kabelgebunden und kabellos), Daten- und Messaging-Dienste, OTT- und PayTV-Dienste. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, sollen die Einführung von Telekommunikationsdiensten vorantreiben.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (in USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Philippinen Telecom MNO Markt im Jahr 2026?

Er erwirtschaftete 2026 einen Dienstleistungsumsatz von USD 7,81 Milliarden und soll bis 2031 mit einer CAGR von 4,16% auf USD 9,58 Milliarden wachsen.

Welches Segment wächst innerhalb der philippinischen Mobilfunkdienste am schnellsten?

IoT- und M2M-Konnektivität führt mit einer CAGR von 4,28% bis 2031, angetrieben durch Smart-City- und landwirtschaftliche Anwendungsfälle.

Welcher Umsatzanteil entfällt auf Datendienste?

Mobile Daten machten 2025 53,46% des Betreiberumsatzes aus und steigen weiter an, während Sprachdienste zurückgehen.

Wie bedeutend ist die 5G-Adoption?

5G-Abonnenten wuchsen 2024 um 280% im Jahresvergleich, nachdem die Endgerätepreise unter PHP 10.000 fielen und die Abdeckung in Metro Manila 90% überstieg.

Welche Akteure dominieren den Markt?

Globe Telecom und PLDT-Smart halten zusammen rund 85% der aktiven SIMs, wobei DITO Telecommunity den verbleibenden Mainstream-Marktanteil einnimmt.

Welche regulatorischen Maßnahmen könnten den Wettbewerb neu gestalten?

Das vorgeschlagene philippinische Spektrumverwaltungsgesetz würde ungenutzte Frequenzbänder versteigern und leistungsbasierte Gebühren einführen, was potenziell bis 2026 Türen für neue Marktteilnehmer öffnet.

Seite zuletzt aktualisiert am: