Uruguay Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

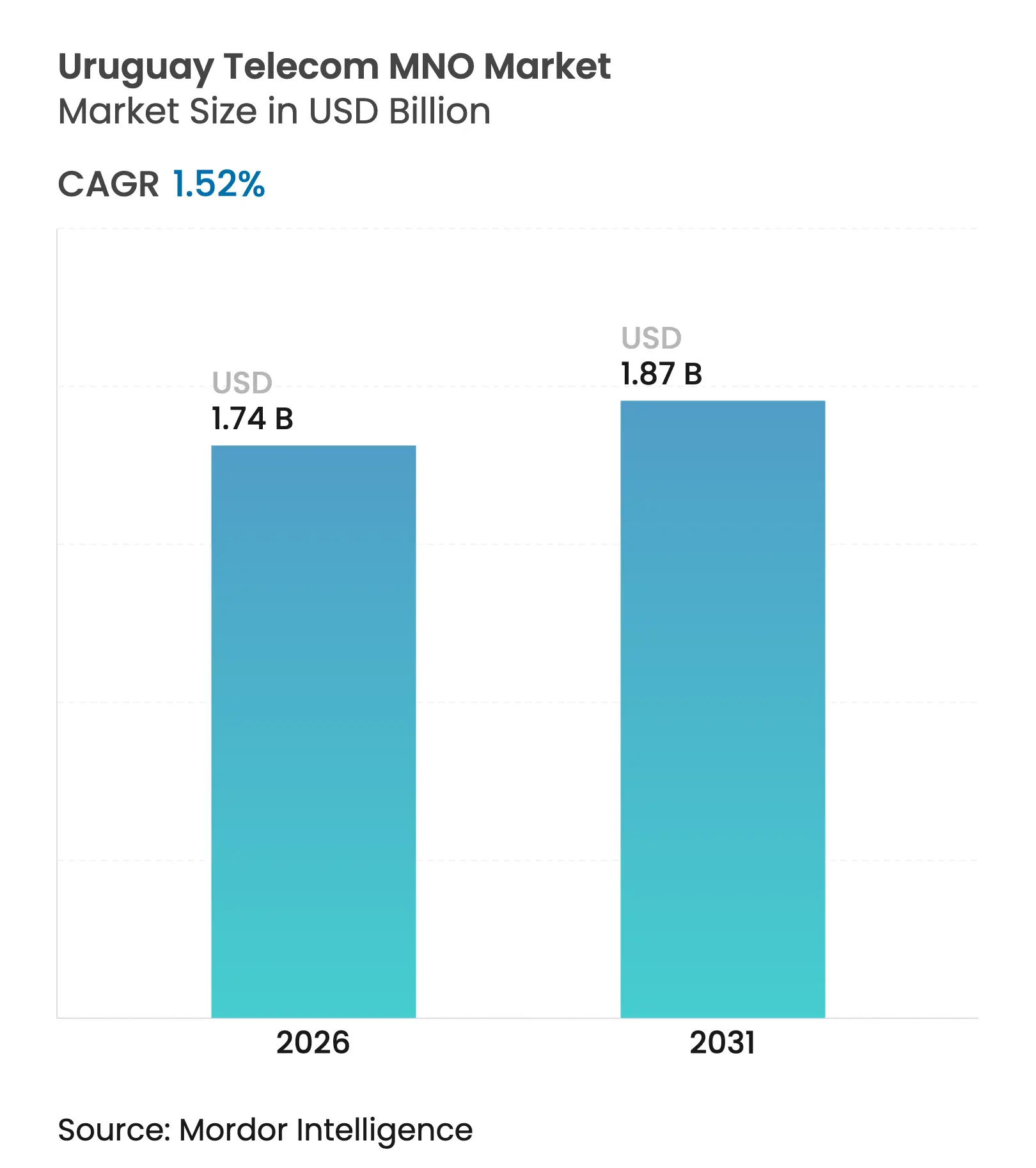

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 1.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.52% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Uruguay Telecom MNO Marktanalyse von Mordor Intelligence

Die Marktgröße des Uruguay Telecom MNO Marktes wird voraussichtlich von USD 1,71 Milliarden im Jahr 2025 auf USD 1,74 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 1,52 % über 2026–2031 USD 1,87 Milliarden erreichen.

Diese moderate Expansion ist auf eine reife Abonnentenbasis, das Ende des Internetmonopols von ANTEL im Jahr 2022 und den Kauf der lokalen Einheit von Telefónica durch Millicom für USD 440 Millionen im Jahr 2025 zurückzuführen. Beschleunigte Glasfaser-bis-zum-Haus-Ausbauten (FTTH) decken bereits 60 % der Festverbindungen ab, während die 5G-Verdichtung bis Februar 2025 auf 500 Basisstationen abzielt. Mittlere Download-Geschwindigkeiten von 225,50 Mbps für Festnetz- und 169,57 Mbps für Mobilfunkdienste stärken Uruguays Position als regionaler digitaler Vorreiter. Die Unternehmensnachfrage nach sicheren Hochkapazitätsverbindungen steigt im Rahmen der Digitalen Agenda 2025, und ein verbesserter internationaler Gateway über das neue Firmina-Unterseekabel senkt die IP-Transitkosten und macht die grenzüberschreitende Cloud-Konnektivität erschwinglicher.

Wichtigste Erkenntnisse des Berichts

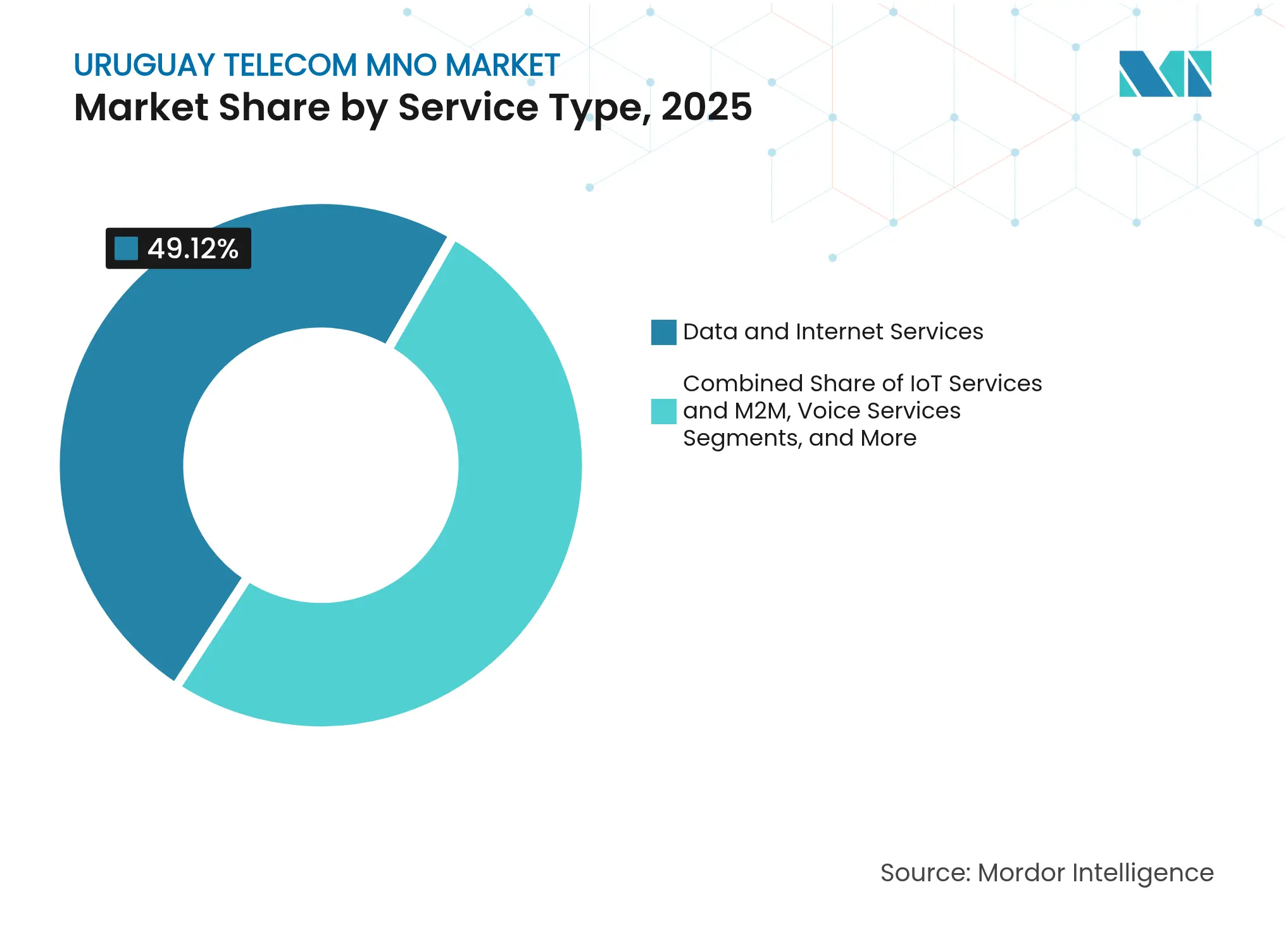

- Nach Dienstleistungstyp entfielen im Jahr 2025 49,12 % des Marktanteils des Uruguay Telecom Marktes auf Datendienste, während IoT das schnellste prognostizierte Wachstum mit einer CAGR von 1,68 % bis 2031 verzeichnete.

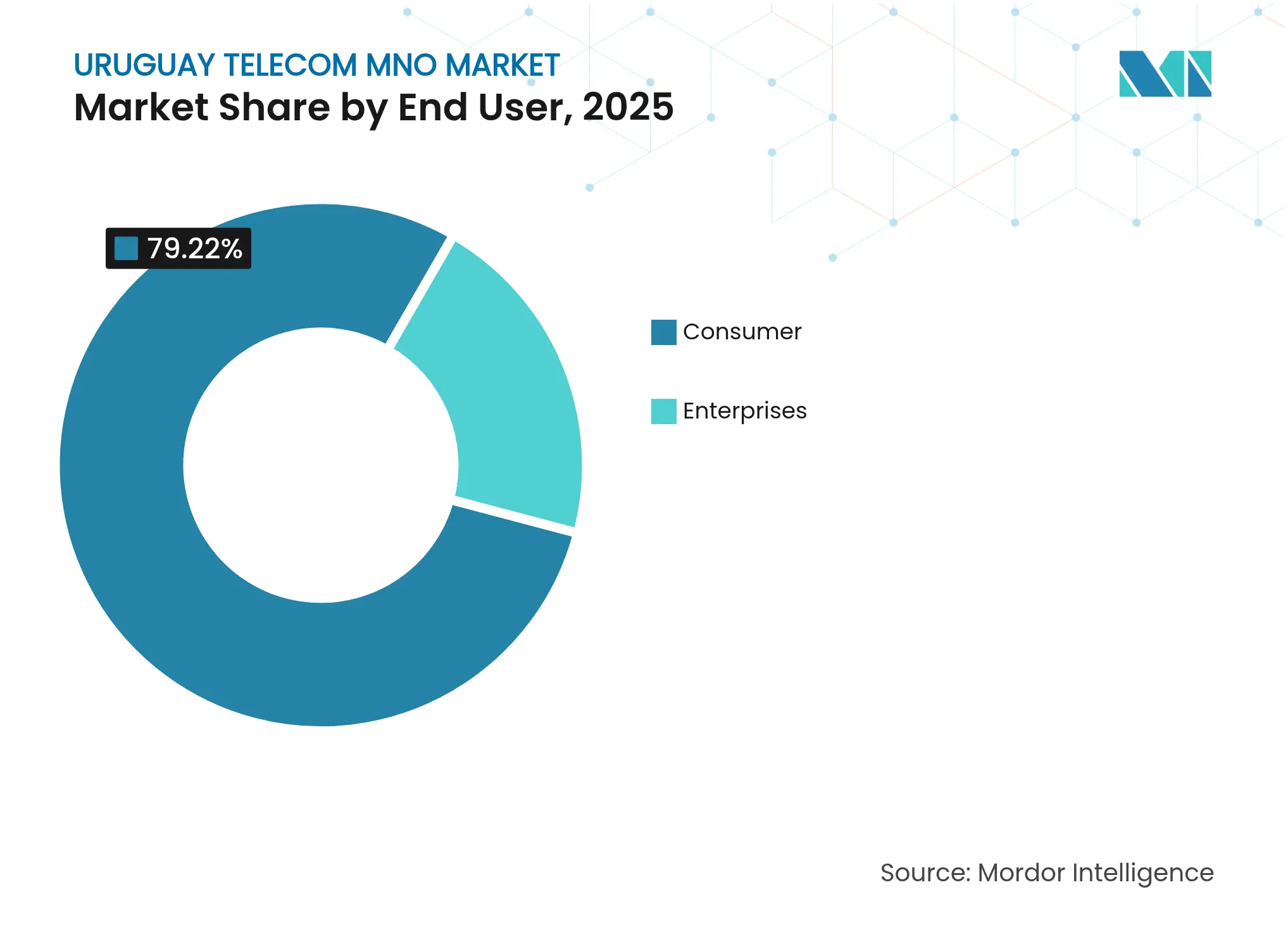

- Nach Endnutzer entfiel im Jahr 2025 auf das Unternehmenssegment ein Anteil von 20,78 % an der Marktgröße des Uruguay Telecom Marktes, und es wird erwartet, dass es bis 2031 mit einer CAGR von 2,02 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Uruguay Telecom MNO Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Beschleunigter FTTH-Ausbau und 5G-Verdichtung | +0.4% | National, Montevideo und Küstenregionen | Mittelfristig (2–4 Jahre) |

| Nachfrage der Unternehmen nach digitaler Transformation für sichere Konnektivität | +0.3% | National, Geschäftsviertel Montevideo | Langfristig (≥ 4 Jahre) |

| Anstieg der mobilen Datennutzung und des Content-Streamings | +0.2% | National, städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Anreize der Regierung im Rahmen von Uruguay Digital 2025 | +0.2% | National, Fokus auf ländliche Konnektivität | Langfristig (≥ 4 Jahre) |

| Unterseekabel von Maldonado in die USA senkt IP-Transitkosten | +0.1% | National, Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Pilotprojekte für digitale Identität fördern IoT/M2M | +0.1% | Pilotstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter FTTH-Ausbau und 5G-Verdichtung

Das Netzwerk-Upgrade-Programm von ANTEL wuchs innerhalb eines einzigen Jahres von 300 auf geplante 500 5G-Standorte und unterstützt Massenmarkt-Anwendungen mit geringer Latenz sowie private Netzwerkanwendungsfälle für Unternehmen.[1]RCR Wireless News Editors, "ANTEL plant 500 5G-Standorte bis 2025," rcrwireless.com Glasfaser versorgt bereits 77 % der Festbreitbandanschlüsse und gibt Uruguay durchschnittliche Festnetzgeschwindigkeiten von über 225 Mbps, sodass Betreiber Tarife von 400 Mbps bis 1 Gbps profitabel bündeln können. Die rasche Verdichtung ermöglicht auch eine landesweite Carrier-Aggregation, die die spektrale Effizienz steigert und dazu beiträgt, die steigende Videonachfrage zu bewältigen. Das Ergebnis ist ein positiver Kreislauf: Jeder zusätzliche Turm erhöht die Auslastung des vorhandenen Glasfaser-Backhauls und verbessert die Amortisationszeit früherer Kapitalaufwendungen. Die politische Debatte über das Tempo des Glasfaserausbaus ist wieder aufgeflammt, doch ein parteiübergreifender Konsens erkennt an, dass eine landesweite Gigabit-Konnektivität für die wirtschaftliche Resilienz unerlässlich bleibt. [2]El Observador Newsroom, "ANTELs Rechenzentrumsumsätze steigen stark," elobservador.com.uy

Nachfrage der Unternehmen nach digitaler Transformation für sichere Konnektivität

Die Migration von Unternehmen in die Cloud, ein IT-Exportziel von USD 1 Milliarde für 2025 und verbindliche Cybersicherheitsstandards im Rahmen der Digitalen Agenda 2025 machen Konnektivität zu einer Priorität auf Vorstandsebene. [3]Trade.gov Länderhandelsleitfaden, "Uruguay Telekommunikationsdienste," trade.gov Große Banken, Logistikunternehmen und Agrarexporteure suchen nun direkte Glasfaserverbindungen in das Tier-III-Rechenzentrum von ANTEL, das zwischen 2016 und 2020 USD 39 Millionen erwirtschaftete und seine Kapazität für Hyperscaler verdoppelt hat. Private Drahtlosnetzwerke für Häfen und Sonderwirtschaftszonen entstehen, während verwaltete SD-WAN- und SASE-Pakete die Betreiber als End-to-End-Partner für die digitale Transformation positionieren. Dieser höherwertige Datenverkehr unterstützt einen durchschnittlichen Umsatz pro Leitung, der deutlich über dem Verbraucherniveau liegt, und gleicht das langsame Wachstum im Einzelhandel aus.

Anstieg der mobilen Datennutzung und des Content-Streamings

Streaming-Dienste machen den größten Teil des inkrementellen Datenverkehrs aus, da Netflix, Prime Video und Disney+ 83 % des SVoD-Marktes in Lateinamerika auf sich vereinen. Uruguays über 2,5 Millionen Social-Media-Nutzer – über 75 % der Bevölkerung – erzeugen eine konstante Upload-Nachfrage für Kurzvideos auf TikTok und Instagram. Betreiber reagieren mit Zero-Rating-Paketen, dynamischem Videoqualiätsmanagement und unbegrenzten Premium-Tarifen, die eine intensive Nutzung monetarisieren, ohne die Netzwerke zu überlasten. Der Wechsel zu 5G Standalone senkt die Latenz für Gaming und AR weiter und stärkt die Bereitschaft der Kunden zum Upgrade. Mobile Breitbandleitungen überstiegen 2024 3,67 Millionen und übertrafen eine Durchdringungsrate von 212 %, was beweist, dass die Nutzungsintensität und nicht neue SIM-Karten-Zugänge das Umsatzwachstum antreibt.

Anreize der Regierung im Rahmen von Uruguay Digital 2025

Die Digitale Agenda zielt auf eine universelle Festnetzabdeckung, ländliche 5G-Pilotprojekte und ein nationales Cybersicherheitszentrum zum Schutz kritischer Infrastrukturen ab. Steuergutschriften und Rabatte auf Spektrumgebühren fördern private Investitionen in unterversorgte Bezirke, während die Digitalisierung öffentlicher Dienste die Ministerien zur Einführung sicherer Konnektivität zwingt. Monatliche E-Government-Transaktionen übersteigen bereits 10 Millionen, sodass die Aufrechterhaltung der Plattformverfügbarkeit die Bürgerzufriedenheit direkt beeinflusst. Googles Einstufung Uruguays als „digitaler Sprinter” bestätigt den politischen Erfolg und zieht neue OTT- und Hyperscale-Edge-Investitionen an. Zusammen verlängern diese Faktoren den Wachstumspfad für die Unternehmens- und Großhandelssegmente des Uruguay Telecom Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| ANTELs gesetzliches Monopol über die letzte Meile im Festnetz begrenzt den Wettbewerb | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Zu geringe Bevölkerungszahl beeinträchtigt den ROI für private Betreiber | -0.2% | National, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Hohe Reservepreise für das 3,5-GHz-Spektrum verzögern die 5G-Expansion | -0.1% | National | Mittelfristig (2–4 Jahre) |

| Peso-USD-Volatilität schränkt Kapitalausgaben ein | -0.1% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ANTELs gesetzliches Monopol über die letzte Meile im Festnetz begrenzt den Wettbewerb

Obwohl Internetdienstanbieter im Jahr 2022 das Recht erworben haben, Breitband weiterzuverkaufen, kontrolliert ANTEL weiterhin die Kupfer- und Glasfaserleitungen und zwingt Wettbewerber zu Großhandels-Wiederverkaufsmodellen, die die Margen drücken. Sein Anteil von 96,2 % an den Festnetz-Internetleitungen unterstreicht die begrenzte Anfechtbarkeit und lässt Preis- und Produktinnovationen hinter regionalen Wettbewerbern zurückbleiben. Kleine Kabelnetzbetreiber stehen vor langen Amortisationszeiträumen, da Leitungskanal- und Co-Lokationsgebühren in dünn besiedelten Gebieten häufig die Einzelhandelsumsätze übersteigen. Ohne strukturelle Trennung bleiben die Anreize zur Öffnung von Leitungskanälen oder zur Senkung der Großhandelspreise schwach, was die Diversifizierung der Dienste verlangsamt und die künftige Breitband-CAGR begrenzt.

Zu geringe Bevölkerungszahl beeinträchtigt den ROI für private Betreiber

Uruguays über 3,3 Millionen Einwohner sind zu 96 % städtisch und besitzen bereits durchschnittlich zwei SIM-Karten pro Person, was zu einer Sättigung führt, die groß angelegte Neubauprojekte abschreckt. Der Rückzug von Telefónica im Jahr 2025 zeigt, wie die begrenzte Größe die Wirtschaftlichkeit der Betreiber trotz eines stabilen regulatorischen Umfelds untergräbt. Die Wirtschaftlichkeit der ländlichen Abdeckung bleibt unattraktiv, da die Kosten für Mobilfunkstandorte nicht auf eine ausreichende Anzahl von Abonnenten umgelegt werden können. Folglich priorisieren Betreiber Montevideo und Küstenbadeorte und verzögern eine gleichwertige Abdeckung für abgelegene landwirtschaftliche Regionen. Die Uruguay Telecom Branche ist daher auf politische Subventionen angewiesen und nicht auf reine Marktkräfte, um kleinere Gemeinden zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste führen die digitale Transformation an

Datendienste machten im Jahr 2025 49,12 % des Marktanteils des Uruguay Telecom Marktes aus und untermauern den Ruf des Landes für fortschrittliche Konnektivität. Es wird prognostiziert, dass das Teilsegment bis 2031 mit einer CAGR von 1,53 % wächst, da die FTTH-Durchdringung zunimmt und 5G Standalone die Netzwerkeffizienz steigert. Die Zuwächse bei der Marktgröße des Uruguay Telecom Marktes in dieser Kategorie sind an das ARPU-Wachstum durch Gigabit-Glasfasertarife gebunden, die mit Streaming-Inhalten gebündelt werden. Sprachdienste, die noch einen Anteil von 25,07 % halten, wechseln zu VoIP und WLAN-Telefonie und stabilisieren den Umsatz trotz sinkender Gesprächsminuten. OTT und PayTV mit einem Anteil von 12,44 % profitieren von SVoD-Verknüpfungen, sehen sich jedoch einer höheren Abwanderungsrate gegenüber, da jüngere Zuschauer lineare Pakete aufgeben. Nachrichten- und Mehrwertdienste mit 9,52 % behalten eine Nischenrelevanz durch SMS-Authentifizierung für Unternehmen und mobile Premium-Inhalte.

IoT-Dienste, obwohl im Jahr 2025 nur 3,85 % des Umsatzes ausmachend, sind die am schnellsten wachsende Sparte mit einer CAGR von 1,68 %. Die Marktgröße des Uruguay Telecom Marktes für IoT wird steigen, da Mandate für intelligente Zähler, die Ökostadt +Colonia und Lösungen zur Rinderverfolgung skalieren. Betreiber führen Netzwerk-Slice-als-Dienst-Optionen ein, die eine Latenz von unter 10 ms für industrielle Steuerung garantieren. Regulatorische Klarheit über das Spektrum für massive IoT-Bänder und Ausnahmen bei der SIM-Steuer für Maschinenknoten fördern Experimente. Im Prognosezeitraum könnte IoT von konnektivitätsgebührenbasiertem Einkommen zu Plattformabonnements wechseln, die Geräteverwaltung, Sicherheit und Analysen bündeln und so die Betreibermarge ausweiten.

Nach Endnutzer: Unternehmenssegment treibt Premium-Wachstum an

Das Unternehmenssegment hielt im Jahr 2025 20,78 % der Marktgröße des Uruguay Telecom Marktes und ist auf dem Weg zu einer CAGR von 2,02 % bis 2031, was das Verbraucherwachstum übertrifft. Große Agrarexportunternehmen benötigen resiliente SD-WAN-Verbindungen zu US-Cloud-Regionen, während Fintechs Glasfaserpfade mit geringer Latenz für die Echtzeit-Betrugserkennung benötigen. Rechenzentrums-Colocation und verwaltete Sicherheitsdienste vertiefen den Wallet-Anteil, wobei ANTEL einen Anteil von 68 % des Privatsektor-Umsatzes in seinem Colocation-Geschäft meldet. Uruguays Ziel, IKT bis 2025 auf 5 % des BIP zu bringen, lenkt Investitionen weiter in Richtung hochwertiger Unternehmenslösungen.

Verbraucherdienste, die noch 79,22 % des Umsatzes ausmachen, wachsen mit einer gedämpften CAGR von 1,42 %, da eine Internetsättigung von 93 % wenig Raum für neue Konten lässt. Betreiber verteidigen den ARPU durch die Kombination von Disney+ Standard, Paramount+ und unbegrenzten 5G-Datentarifen, was den wahrgenommenen Wert steigert und die Abwanderung senkt. Die Migration von Prepaid zu Postpaid setzt sich fort, aber der inkrementelle Umsatz stammt hauptsächlich aus Upgrades auf höhere Geschwindigkeitsstufen und Mehrfachdienst-Rabatten und nicht aus Abonnentenzugängen. Der Uruguay Telecom Markt balanciert daher langsames Einheitswachstum mit einer reichhaltigeren Monetarisierung pro Nutzer.

Geografische Analyse

Montevideo erwirtschaftet weit über 50 % des nationalen Telekommunikationsumsatzes, da es 1,4 Millionen Einwohner, das wichtigste Finanzviertel und den Großteil der Rechenzentrumskapazität beherbergt. Die Glasfaserdurchdringung übersteigt 90 % der Haushalte, und die 5G-Abdeckung ist nahezu flächendeckend, was die Hauptstadt zum frühesten Anwender von Premium-Gigabit-Tarifen macht. Betreiber installieren Small Cells in dicht besiedelten Innenstadtkorridoren, um Videospitzen zur Mittagszeit zu bewältigen, und stärken so Montevideos Rolle als Gewinnmotor des Uruguay Telecom Marktes.

Die Küstenkorridore von Maldonado, Punta del Este und Rocha verzeichnen saisonale Verkehrsspitzen im Zusammenhang mit dem Tourismus. Die Landestation des Firmina-Kabels in Punta del Este hat den Ferienort durch die Senkung der Backhaul-Kosten nach Miami zu einem unerwarteten Großhandels-Hub gemacht. Lokale Behörden nutzen diese Verbindung, um Fintech- und BPM-Unternehmen anzuziehen, die eine Latenz von unter 60 ms zu US-Ostküsten-Clouds anstreben. Die gemeinsame Nutzung von Infrastruktur durch Betreiber reduziert doppelte Tiefbauarbeiten und ermöglicht es, die FTTH-Abdeckung auf kleinere Strandgemeinden auszudehnen, die bisher nur über Koaxialkabel versorgt wurden.

Inlandsregionen wie Tacuarembó und Rivera bleiben breitbandbeschränkt, mit weniger als 30 Festleitungen pro 100 Einwohner trotz zufriedenstellender 4G-Abdeckung. Universaldienstverpflichtungen im Rahmen von Uruguay Digital 2025 finanzieren Mikrowellen-Backhaul und passives Turmteilen, doch die Stückkosten bleiben herausfordernd. Betreiber erproben 5G-Festfunk-Zugang, um einen 100-Mbps-Dienst ohne Glasfaserverlegung bereitzustellen. Langfristig könnte die digitale Inklusion im ländlichen Raum durch die Ermöglichung von Präzisionslandwirtschaft und E-Health inkrementelle Umsätze generieren, doch die unmittelbaren Auswirkungen auf den Uruguay Telecom Markt bleiben bescheiden.

Wettbewerbslandschaft

ANTEL dominiert weiterhin mit einem Mobilfunkanteil von 49 %, einem Festnetz-Internetanteil von 96,2 % und einem unübertroffenen Glasfaser-Großhandelsnetz. Die Unterstützung durch den öffentlichen Sektor erschließt kostengünstiges Kapital und ermöglicht eine rasche Expansion auf 500 5G-Standorte bis Ende 2025 sowie aggressive FTTH-Ausbauten, die Wettbewerber im Aufholmodus halten. Die Inhaltsbündelung mit Disney+ und Paramount+ ergänzt den Infrastrukturvorteil und drückt die gemischte Abwanderungsrate auf unter 1,4 % jährlich.

Millicomms Einstieg durch die Übernahme des Movistar-Arms von Telefónica für USD 440 Millionen konsolidiert die Ressourcen des Privatsektors und fügt über Nacht 1,8 Millionen Mobilfunkkunden hinzu. Die regionale Präsenz in neun lateinamerikanischen Märkten verleiht dem Unternehmen Verhandlungsmacht bei Netzwerkausrüstung und Roaming und positioniert es, um ANTEL im Unternehmens-IKT-Bereich herauszufordern, wo globale multinationale Unternehmen Mehrmarktanbieter bevorzugen. Unmittelbare Integrationsprioritäten umfassen das Spektrum-Refarming und die Migration der Einzelhandelsmarke, wonach Millicom das hohe ARPU-Umfeld Uruguays ausschöpfen will.

Claro, Teil von América Móvil, nutzt panlateinamerikanisches Roaming und Gerätezuschüsse, um Prepaid-Nutzer zu halten, liegt aber bei der Glasfaserpräsenz zurück. Das Unternehmen konzentriert sich auf mobilgeführte Konvergenz für kostenbewusste Haushalte und bündelt Festfunk mit PayTV. Im Rahmen der neuen Infrastruktur-Sharing-Mandate der URSEC verhandelt Claro Dark-Fiber-Mietverträge mit ANTEL, um den FTTH-Ausbau zu beschleunigen. Die Wettbewerbsintensität ist durch überlappende Netzwerkfußabdrücke und eine stark durchdrungene Abonnentenbasis begrenzt, sodass Preiskriege selten bleiben.

Marktführer der Uruguay Telecom MNO Branche

ANTEL

Movistar Uruguay (Telefónica)

Claro Uruguay (América Móvil)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Millicom schloss die Übernahme von Telefónica Móviles del Uruguay für USD 440 Millionen ab und übernahm die Marke Movistar.

- Februar 2025: ANTEL erreichte 300 aktive 5G-Basisstationen in allen 19 Departements und bestätigte Pläne für 500 bis Jahresende.

- Januar 2025: Das Unterseekabel Firmina von Google wurde in Betrieb genommen und verbindet Punta del Este mit der US-Ostküste, wodurch die IP-Transitkosten gesenkt werden.

- Dezember 2025: Die Regierung ratifizierte die Digitale Agenda 2025 und stellte Mittel für Cybersicherheit und ländliches Breitband bereit.

Berichtsumfang des Uruguay Telecom MNO Marktes

Telekommunikation umfasst die Übertragung von Informationen mit einer Geschwindigkeit, die einem persönlichen Gespräch ähnelt. Sie umfasst den Austausch von Daten, Sprache und Video über große Entfernungen durch elektronische Medien.

Der uruguayische Telekommunikationsmarkt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste, OTT und Pay-TV-Dienste).

Der Bericht liefert die Marktgrößen und Prognosen in Wert in USD für alle oben genannten Segmente.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Uruguay Telecom Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf etwa USD 1,74 Milliarden geschätzt und ist auf dem Weg zu einer CAGR von 1,52 % über 2026–2031.

Welcher Dienst generiert den höchsten Umsatz?

Datendienste führen mit einem Anteil von 49,12 % und profitieren von landesweitem FTTH und einer starken 5G-Nutzung.

Warum wächst die Unternehmensnachfrage schneller als die Verbrauchernachfrage?

Unternehmensdigitalisierungsprojekte, Cloud-Migrationen und strengere Cybersicherheitsregeln treiben eine CAGR von 2,02 % für Unternehmenskonnektivität bis 2031 an.

Wer sind die wichtigsten Marktteilnehmer?

Das staatliche Unternehmen ANTEL dominiert, während Millicom (nach der Übernahme von Movistar) und Claro die beiden Herausforderer aus dem Privatsektor sind.

Welche Rolle spielt 5G für das künftige Wachstum?

Die 5G-Verdichtung auf 500 Standorte bis 2025 ermöglicht IoT mit geringer Latenz und mobiles Premium-Breitband und steigert den ARPU auch in einem gesättigten Abonnentenmarkt.

Wie beeinflusst die Regierungspolitik Telekommunikationsinvestitionen?

Die Digitale Agenda 2025 bietet Steueranreize, Rabatte auf Spektrumgebühren und Universaldienstfinanzierung, die die Wirtschaftlichkeit der ländlichen Abdeckung und Cybersicherheits-Upgrades verbessern.

Seite zuletzt aktualisiert am: