Marktgröße und Marktanteil für Bio-Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

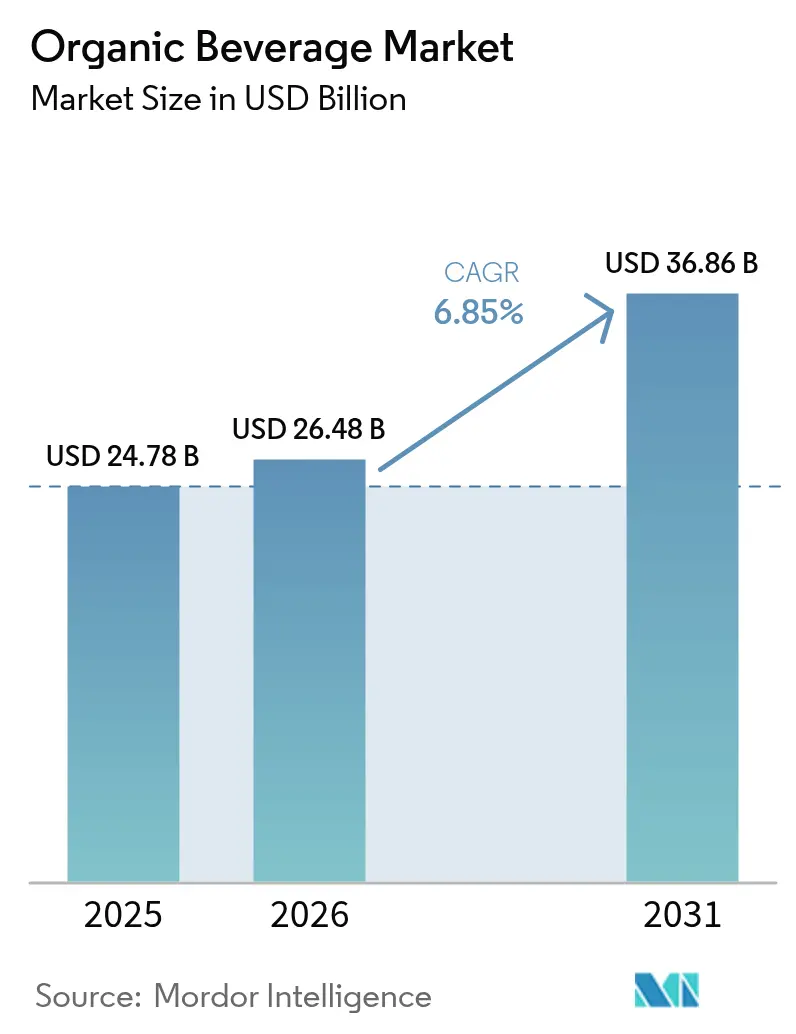

| Marktgröße (2026) | 26.48 Milliarden US-Dollar |

| Marktgröße (2031) | 36.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

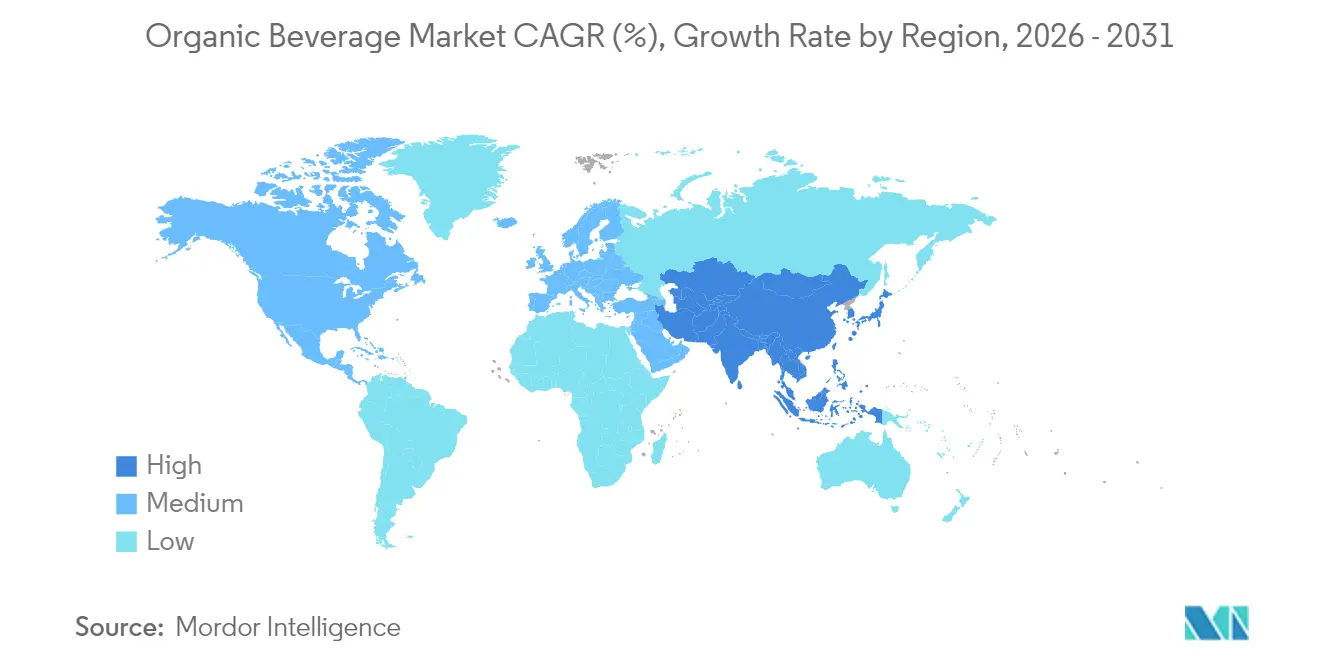

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bio-Getränke von Mordor Intelligence

Die Marktgröße für Bio-Getränke wird im Jahr 2026 auf USD 26,48 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 24,78 Milliarden, wobei die Prognosen für 2031 USD 36,86 Milliarden ausweisen und mit einem CAGR von 6,85 % über den Zeitraum 2026–2031 wachsen. Das Wachstum beruht auf einem strukturellen Wandel in den Verbraucherprioritäten hin zu zertifiziert-biologischen Formulierungen, die auf synthetische Zusatzstoffe verzichten. PepsiCos Übernahme von Poppi für USD 1,95 Milliarden im März 2025 bestätigt, dass funktionale Erfrischungsgetränke, die einst auf Fachgeschäfte beschränkt waren, für globale Konzerne strategisch bedeutsam geworden sind. Die regulatorische Verschärfung in Erzeugerländern, insbesondere Indiens achte Ausgabe des Nationalen Programms für Biologische Produktion (NPOP), erschließt Exportmöglichkeiten für zertifizierte Lieferanten und erhöht gleichzeitig die Compliance-Hürden für Nachzügler. Verpackungsinnovationen beschleunigen die Nachfrage; Flaschen führten 2024 noch immer bei den Volumina, doch Beutel und Sachets untergraben diesen Vorsprung aufgrund geringerer CO₂-Fußabdrücke und portionskontrollierter Bequemlichkeit. Der Online-Handel, angetrieben durch Direktvertriebsmodelle (Direct-to-Consumer) und Schnelllieferdienst-Apps, ist nun der am schnellsten wachsende Vertriebskanal.

Wichtigste Erkenntnisse des Berichts

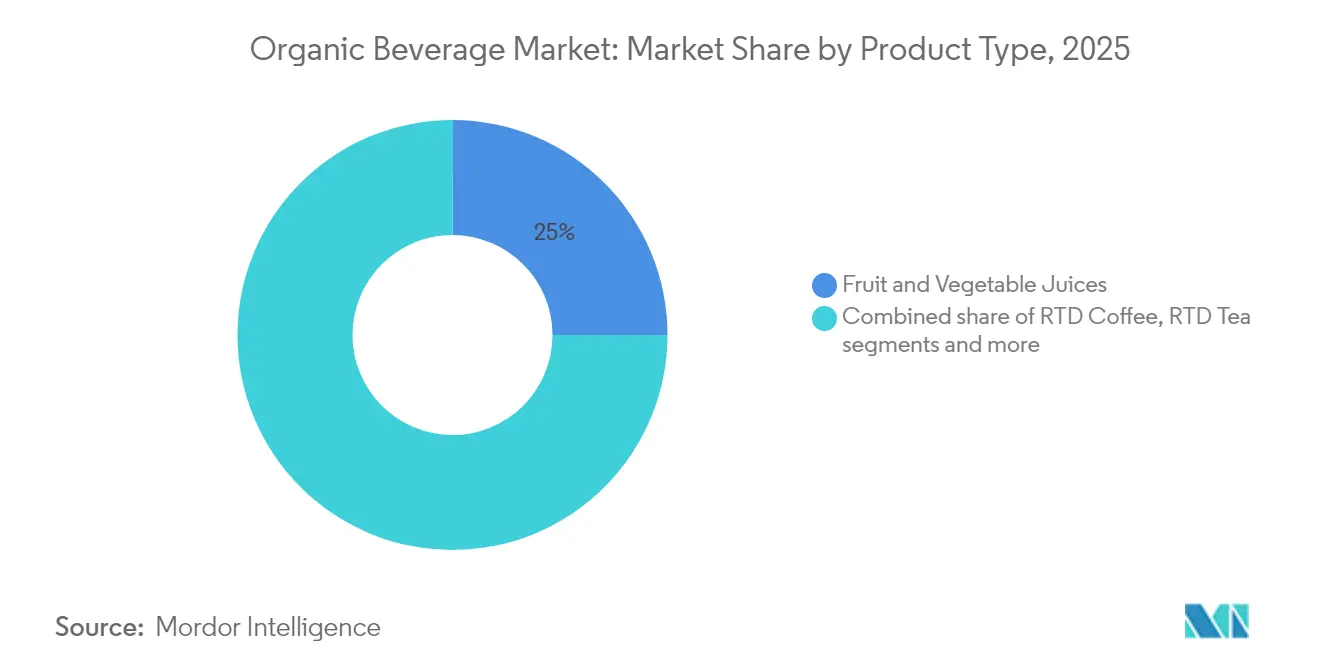

- Nach Produktart entfielen auf Obst- und Gemüsesäfte im Jahr 2025 ein Marktanteil von 24,96 %; funktionale Getränke führten mit einem CAGR von 8,29 % bis 2031, der den Durchschnitt des Marktes für Bio-Getränke übersteigt.

- Nach Verpackungsart hielten Flaschen im Jahr 2025 einen Anteil von 43,92 %, während Beutel und Sachets mit einem CAGR von 8,75 % bis 2031 expandieren.

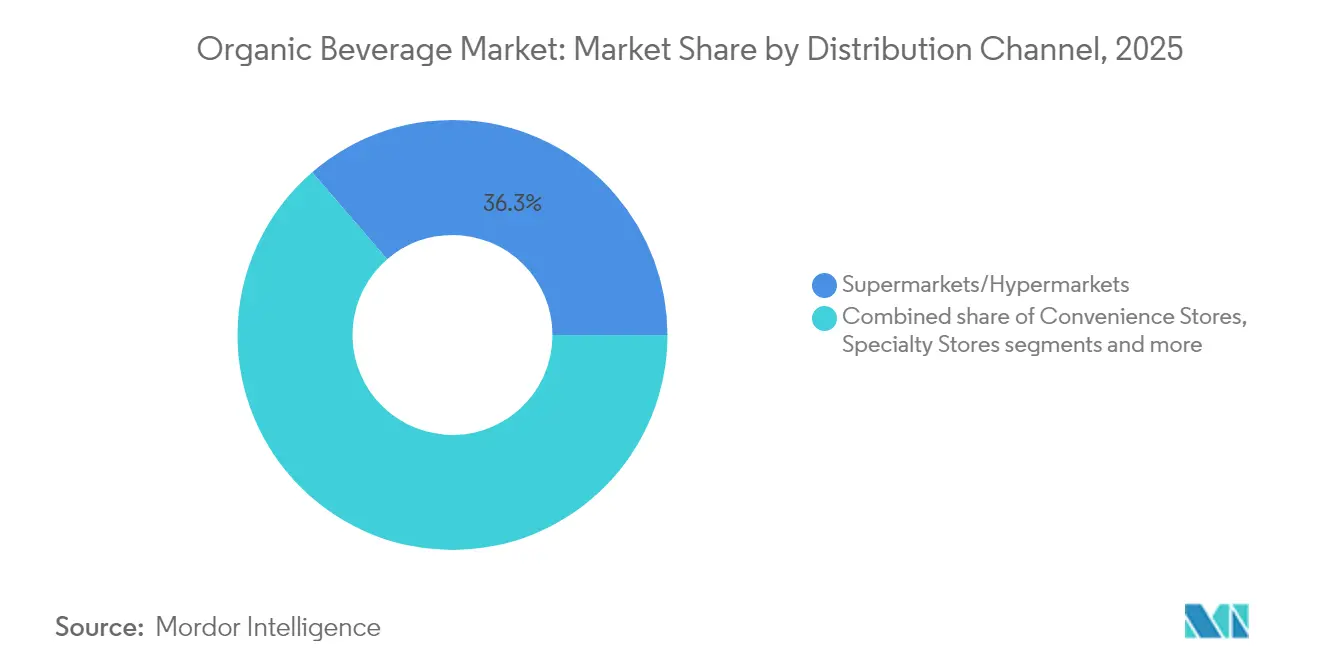

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 36,32 % bei Bio-Getränken; der Online-Handel verzeichnet den höchsten prognostizierten CAGR von 8,96 % bis 2031.

- Nach Geografie erfasste Nordamerika im Jahr 2025 35,41 % des Wertes, und Asien-Pazifik soll mit dem schnellsten regionalen CAGR von 7,53 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bio-Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheits- und Wellnessbewusstsein sowie der Wunsch, synthetische Zusatzstoffe und Pestizide zu vermeiden | +1.5% | Global, mit stärkstem Wachstum in Nordamerika, Westeuropa und dem urbanen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für natürliche Clean-Label-Produkte | +1.2% | Kernmarkt Nordamerika und Europa, Ausweitung auf urbane Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei pflanzenbasierten, funktionalen und angereicherten Getränken (Probiotika, Kräuter, Nicht-Milch) | +1.8% | Global, mit schneller Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unterstützende staatliche Initiativen und Zertifizierungen zur Förderung des ökologischen Landbaus und biologischer Produkte | +0.9% | Asien-Pazifik (Indien, China), Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Starkes Marketing, Einfluss sozialer Medien und Markenpositionierung rund um „biologisch” und „natürlich” | +0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Geschmacksrichtungen, Zutaten und Formaten, die auf spezifische Lifestyle-Bedürfnisse zugeschnitten sind | +1.3% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheits- und Wellnessbewusstsein sowie der Wunsch, synthetische Zusatzstoffe und Pestizide zu vermeiden

Zunehmendes Gesundheits- und Wellnessbewusstsein treibt den Markt für Bio-Getränke an, da Verbraucher natürlichen Produkten, die frei von synthetischen Zusatzstoffen und Pestiziden sind, zunehmend Vorrang einräumen. Dieser Wandel spiegelt ein wachsendes Bewusstsein für langfristige Gesundheitsrisiken durch chemische Rückstände in konventionellen Getränken wider und fördert die Nachfrage nach zertifiziert-biologischen Alternativen. Laut dem Verband für den biologischen Handel (Organic Trade Association) bezeichnen sich 90 % der Verbraucher der Generation Z (im Alter von 13 bis 28 Jahren) als engagierte oder neue Bio-Konsumenten, was diesen Trend durch ihren Einfluss auf Kaufentscheidungen und ihr Engagement in sozialen Medien beschleunigt [1]Quelle: Organic Trade Association, „Umfrage zur US-amerikanischen Bio-Branche 2024”, ota.com. Eltern suchen insbesondere für ihre Kinder nach biologischen Säften und Tees, um die Exposition gegenüber schädlichen Stoffen in kritischen Entwicklungsphasen zu minimieren. Wellness-Trends verstärken diese Präferenz und positionieren Bio-Getränke als funktionale Optionen, die Immunität, Hydratation und Entgiftung unterstützen. Darüber hinaus unterstreichen die Ausweitung biologischer Sortimente im Einzelhandel und die Toleranz gegenüber Preisprämien die robuste Wachstumsdynamik des Segments, das durch gesundheitsorientierte Kaufentscheidungen angetrieben wird.

Wachsende Präferenz für natürliche Clean-Label-Produkte

Die wachsende Präferenz für natürliche Clean-Label-Produkte treibt den Markt für Bio-Getränke voran, da Verbraucher künstliche Konservierungsstoffe, Farbstoffe und Aromen, die in konventionellen Angeboten weit verbreitet sind, ablehnen. Diese Nachfrage resultiert aus einer verstärkten Überprüfung von Zutatenlisten, wobei Käufer Transparenz und minimale Verarbeitung bei Säften, Tees und funktionalen Getränken bevorzugen. Laut einer Studie des CBI-Ministeriums für Außenhandel (CBI Ministry of Foreign Affairs) sollen Clean-Label-Produkte in den Jahren 2025 und 2026 mehr als 70 % der Portfolios ausmachen, gegenüber 52 % im Jahr 2021[2]Quelle: CBI-Ministerium für Außenhandel, „Welche Trends bieten Chancen”, cbi.eu, was den raschen Portfoliowandel bei den Herstellern unterstreicht. Die Clean-Label-Positionierung ermöglicht Preisprämien, da Bio-Zertifizierungen anspruchsvollen Käufern Reinheit und Authentizität signalisieren. Jüngere Zielgruppen, insbesondere Millennials und die Generation Z, treiben diesen Wandel durch den Einfluss sozialer Medien und ethische Konsumwerte voran. Der Einzelhandel reagiert darauf, indem er Bio-Regale erweitert und „ohne Zusatzstoffe”-Aussagen hervorhebt, um Marktanteile zu gewinnen.

Wachstum bei pflanzenbasierten, funktionalen und angereicherten Getränken (z. B. Probiotika, Kräuter, Nicht-Milch)

Das Wachstum bei pflanzenbasierten, funktionalen und angereicherten Bio-Getränken wie Probiotika, Kräuteraufgüssen und Nicht-Milch-Alternativen beflügelt den Markt für Bio-Getränke angesichts der steigenden Nachfrage nach gesundheitsfördernden Optionen. Verbraucher suchen Getränke, die gezielte Vorteile wie Darmgesundheit, Stärkung der Immunität und Stressabbau durch natürliche Botanicals und Superfoods bieten. Pflanzenbasierte Varianten, einschließlich Mandel- und Hafermilch, gewinnen Marktanteile gegenüber konventionellen Milchprodukten, da Laktoseintoleranz und Veganismus weltweit zunehmen. Angereicherte Formulierungen mit Vitaminen, Adaptogenen und Nootropika sprechen Wellness-Enthusiasten an, die präventiver Ernährung Priorität einräumen. Diese Diversifizierung erweitert die Kategorieanziehung über Säfte hinaus auf RTD-Tees und Kombuchas mit Premium-Preissetzungsmacht. Hersteller nutzen die Bio-Zertifizierung, um sich in überfüllten Funktionsgängen zu differenzieren. Die Innovationskraft des Segments treibt ein zweistelliges Wachstum an und verändert die Einzelhandelslandschaft mit erweitertem Regalplatz.

Unterstützende staatliche Initiativen und Zertifizierungen zur Förderung des ökologischen Landbaus und biologischer Produkte

Unterstützende staatliche Initiativen und Zertifizierungen zur Förderung des ökologischen Landbaus beschleunigen den Markt für Bio-Getränke, indem sie finanzielle Anreize, Subventionen und standardisierte Kennzeichnungen bereitstellen, die das Verbrauchervertrauen stärken. In den Vereinigten Staaten stellte die Initiative zur biologischen Transition des US-Landwirtschaftsministeriums (USDA Organic Transition Initiative) USD 300 Millionen bereit, um Landwirten beim Übergang zu biologischen Anbaumethoden zu helfen, ergänzt durch zusätzliche USD 20 Millionen aus dem Programm für biologische und transitorische Ausbildung und Zertifizierung (Organic and Transitional Education and Certification Program), um die Zertifizierungskosten zu senken[3]Quelle: US-Landwirtschaftsministerium, „Merkblatt zur Initiative zur biologischen Transition”, usda.gov. Programme wie USDA Organic, die EU-Bio-Verordnung und nationale Systeme in der Asien-Pazifik-Region senken die Produktionskosten für Landwirte und gewährleisten gleichzeitig die Rückverfolgbarkeit vom Erzeuger bis zur Flasche. Diese Maßnahmen erweitern die zertifizierte Anbaufläche für wichtige Kulturpflanzen wie Obst, Kräuter und Teeblätter und stabilisieren so die Lieferketten für Saft- und RTD-Hersteller. Erleichterungen beim Import/Export im Rahmen von Öko-Äquivalenzabkommen fördern den grenzüberschreitenden Handel, insbesondere bei hochwertigen Exporten aus Schwellenländern. Zertifizierungen signalisieren Qualität und Nachhaltigkeit, rechtfertigen Preisprämien und sprechen ökologisch bewusste Käufer an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktions- und Rohstoffkosten, die zu Premium-Regalpreisen führen | -1.1% | Global, mit besonderem Druck in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Strenge Bio-Zertifizierungs-, Kennzeichnungsvorschriften und Compliance-Aufwände | -0.6% | Global, insbesondere Europa, Nordamerika und Indien | Langfristig (≥ 4 Jahre) |

| Preissensitivität in massenmarktorientierten Verbrauchersegmenten, die die Durchdringung begrenzt | -0.9% | Schwellenmärkte in Asien-Pazifik, Südamerika sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Risiko inkonsistenter Qualität oder Kontaminationsprobleme, die das Verbrauchervertrauen untergraben | -0.5% | Global, mit erhöhter Aufmerksamkeit in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktions- und Rohstoffkosten, die zu Premium-Regalpreisen führen

Höhere Produktions- und Rohstoffkosten stellen eine erhebliche Einschränkung für den Markt für Bio-Getränke dar und tragen zu Premium-Regalpreisen bei, die die Zugänglichkeit für Verbraucher einschränken können. Der ökologische Landbau erfordert strenge Praktiken, darunter pestizidfreier Anbau, Fruchtfolge und Zertifizierungsverfahren, die die Inputkosten im Vergleich zur konventionellen Landwirtschaft erhöhen. Diese Kosten werden durch geringere Ernteerträge, arbeitsintensive Erntemethoden und spezialisierte Verarbeitungstechniken, die die biologische Integrität wahren, weiter verstärkt. Komplexitäten in der Lieferkette, wie begrenzte Rohstoffverfügbarkeit und verstärkte Qualitätskontrollen, treiben die Ausgaben ebenfalls in die Höhe. Infolgedessen weisen Bio-Getränke häufig höhere Einzelhandelspreise auf, was preissensible Verbraucher trotz eines wachsenden Gesundheitsbewusstseins potenziell abschreckt. Der Einzelhandel steht vor der Herausforderung, Preisprämien mit der Nachfrage des Massenmarktes zu vereinbaren, während Hersteller mit Kostendruck zu kämpfen haben, der die Margen beeinträchtigt.

Strenge Bio-Zertifizierungs-, Kennzeichnungsvorschriften und Compliance-Aufwände

Strenge Bio-Zertifizierungs-, Kennzeichnungsvorschriften und Compliance-Aufwände hemmen den Markt für Bio-Getränke, indem sie strenge Dokumentations-, Prüfungs- und Rückverfolgbarkeitsanforderungen auferlegen, die die Betriebskosten erhöhen. Hersteller müssen Standards wie USDA Organic oder EU-Bio einhalten, die jährliche Inspektionen, Bodenprüfungen und die Überwachung von Rückständen verbotener Substanzen umfassen und den Markteintritt für neue Teilnehmer verzögern. Kennzeichnungsvorschriften erfordern eine genaue Überprüfung von Aussagen, Allergenangaben und Rückverfolgung der Herkunft, was das Verpackungsdesign erschwert und regulatorische Risiken erhöht. Strafen bei Nichteinhaltung, einschließlich Produktrückrufen oder dem Entzug der Zertifizierung, schrecken kleinere Hersteller mit begrenzten Ressourcen ab. Diese Hürden fragmentieren die Lieferketten, da nur zertifizierte Betriebe qualifiziert sind, was die Flexibilität bei der Rohstoffbeschaffung einschränkt. Der internationale Handel sieht sich mit zusätzlichen Hürden durch unterschiedliche regionale Standards konfrontiert, was Exporte erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Funktionale Getränke führen die Innovationswelle an

Obst- und Gemüsesäfte hielten im Jahr 2025 den größten Marktanteil im Markt für Bio-Getränke und machten 24,96 % des gesamten Marktwerts aus. Die Dominanz dieses Segments unterstreicht seine Rolle als grundlegende Kategorie, die die Akzeptanz von Bio-Getränken bei Verbrauchern vorantreibt. Seine langjährige Beliebtheit beruht auf dem weitverbreiteten Verbrauchervertrauen in den Nährwert und die natürlichen Qualitäten von Obst- und Gemüsesäften. Viele Verbraucher betrachten diese Säfte als primären Einstiegspunkt in Bio-Produkte aufgrund ihrer etablierten Präsenz auf dem Markt. Die konstante Nachfrage wurde durch ein zunehmendes Bewusstsein für Gesundheit und Wellness sowie durch die Clean-Label-Anziehungskraft dieser Produkte aufrechterhalten.

Im Gegensatz dazu stellen funktionale Getränke das am schnellsten wachsende Segment im Markt für Bio-Getränke dar und expandieren bis 2031 mit einem robusten CAGR von 8,29 %, der alle anderen Produktarten übertrifft. Dieses rasante Wachstum wird durch das steigende Verbraucherinteresse an Getränken angetrieben, die zusätzliche gesundheitliche Vorteile wie gestärkte Immunität, Energie und Unterstützung der Verdauung bieten. Funktionale Getränke profitieren von Innovationen bei Zutaten und Formulierungen, die Botanicals, Probiotika und Adaptogene integrieren, um sich entwickelnden Wellness-Trends der Verbraucher gerecht zu werden. Die Expansion des Segments wird durch verstärkte Marketingmaßnahmen und die Verfügbarkeit über diverse Einzelhandelskanäle weiter beschleunigt. Funktionale Getränke sprechen insbesondere gesundheitsbewusste Verbraucher an, die Bequemlichkeit suchen, ohne auf Nährwert verzichten zu müssen.

Nach Verpackungsart: Flexible Formate gewinnen an Bedeutung

Flaschen dominierten im Jahr 2025 das Verpackungssegment des Markts für Bio-Getränke und erfassten 43,92 % des gesamten Verpackungsvolumens. Dieser erhebliche Anteil spiegelt das anhaltende Erbe von Glas- und PET-Materialien wider, die seit langem ein fester Bestandteil im Premium-Getränkesegment sind. Glasflaschen vermitteln insbesondere ein Gefühl von Luxus und Qualitätserhalt und sprechen Verbraucher an, die bei Bio-Produkten Authentizität priorisieren. PET-Flaschen bieten durch ihr leichtes Design und ihre Recycelbarkeit Praktikabilität und festigen damit ihre Position in Einzelhandels- und Vertriebskanälen. Die Dominanz von Flaschen wird auch durch etablierte Lieferketten und die Vertrautheit der Verbraucher mit traditionellen Verpackungsformaten unterstützt. Insgesamt bleiben Flaschen die bevorzugte Wahl, die Tradition mit Funktionalität in der Landschaft der Bio-Getränke verbindet.

Unterdessen verzeichnen Beutel und Sachets als das am schnellsten wachsende Verpackungsformat im Markt für Bio-Getränke bis 2031 einen CAGR von 8,75 % und übertreffen damit alle anderen Optionen. Diese rasante Expansion wird durch ihre Bequemlichkeit, Tragbarkeit und Eignung für den Konsum unterwegs angetrieben. Beutel sprechen ökologisch bewusste Verbraucher durch ihr Potenzial für einen reduzierten Materialeinsatz und eine bessere Recycelbarkeit im Vergleich zu starren Formaten an. Sachets ermöglichen Einzelportionen, ideal für Probiermengen und Schwellenmärkte mit preissensiblen Käufern. Innovationen in der Flexibelverpackungstechnologie verbessern die Haltbarkeit und Produktfrische und fördern die Akzeptanz bei verschiedenen Arten von Bio-Getränken. Diese Wachstumsdynamik signalisiert eine Verlagerung hin zu agileren, verbraucherzentrierten Verpackungslösungen im sich entwickelnden Segment der Bio-Getränke.

Nach Vertriebskanal: E-Commerce definiert den Weg zum Markt neu

Supermärkte und Hypermärkte sicherten sich im Jahr 2025 den größten Anteil am Vertriebsmarkt für Bio-Getränke und kontrollierten 36,32 % des Gesamtanteils. Ihre Dominanz unterstreicht ihre entscheidende Rolle als primäre Entdeckungs- und Kaufkanäle für Mainstream-Verbraucher, die nach Bio-Getränkeoptionen suchen. Diese großformatigen Einzelhandelsgeschäfte bieten eine breite Produktauswahl, wettbewerbsfähige Preise und bequeme Einkaufserlebnisse aus einer Hand, was sie für eine breite Verbraucherbasis attraktiv macht. Die Sichtbarkeit und die Werbemöglichkeiten in diesen Geschäften tragen dazu bei, Erst- und Wiederholungskäufe von Bio-Getränken anzukurbeln. Etablierte Lieferkettennetzwerke und strategische Partnerschaften mit Bio-Getränkemarken stärken Supermärkte und Hypermärkte weiterhin als erste Wahl für Verbraucher.

Umgekehrt ist der Online-Handel der am schnellsten wachsende Vertriebskanal im Markt für Bio-Getränke und expandiert bis 2031 mit einem CAGR von 8,96 %, der alle anderen Kanäle übertrifft. Der Anstieg der Online-Umsätze wird durch sich verändernde Verbraucherpräferenzen hin zu Bequemlichkeit, Lieferung nach Hause und die Möglichkeit, ein breiteres Angebot an Bio-Getränkemarken jenseits traditioneller Einzelhändlersortimente zu erreichen, angetrieben. Digitale Plattformen ermöglichen personalisierte Einkaufserlebnisse, einfache Preisvergleiche und Abonnementdienste, was die Kundenbindung stärkt. Die zunehmende Verbreitung von Smartphones und Verbesserungen in der E-Commerce-Infrastruktur unterstützen dieses rasante Wachstum. Darüber hinaus ist der Online-Handel agil bei der Reaktion auf neue Trends und Produkteinführungen, sodass Marken schnell bestimmte Verbrauchersegmente erreichen können.

Geografische Analyse

Nordamerika dominierte den Markt für Bio-Getränke im Jahr 2025 und erfasste 35,41 % des gesamten Marktwerts. Diese Führungsposition wird durch ausgereifte regulatorische Rahmenbedingungen gestützt, die das Verbrauchervertrauen und die Produktintegrität gewährleisten. Die hohen Pro-Kopf-Ausgaben für Wellness-Produkte spiegeln die starke Verbraucherpriorisierung gesundheitsorientierter Getränke wider. Etablierte Vertriebsnetzwerke ermöglichen eine weitverbreitete Verfügbarkeit in allen Einzelhandelskanälen. Die Vereinigten Staaten stechen als größter Einzelländermarkt innerhalb der Region hervor. Ihre Dominanz wird durch die USDA-Zertifizierung des Nationalen Biologischen Programms (USDA National Organic Program) vorangetrieben, welche das Vertrauen in die Bio-Kennzeichnung stärkt. Ein starkes Verbraucherbewusstsein treibt Nachfrage und Marktdurchdringung in dieser reifen Landschaft weiter voran.

Asien-Pazifik entwickelt sich als die am schnellsten wachsende Region im Markt für Bio-Getränke und erzielt bis 2031 einen CAGR von 7,53 %. Diese rasante Expansion wird durch eine beschleunigte Urbanisierung angetrieben, die Verbraucherlebensstile hin zu bequemen, gesundheitsorientierten Produkten verschiebt. Steigende verfügbare Einkommen ermöglichen einem breiteren Zugang zu Premium-Bio-Getränken unter der Mittelschichtsbevölkerung. Die staatliche Unterstützung für den ökologischen Landbau stärkt die lokale Produktion und die Widerstandsfähigkeit der Lieferkette. Zunehmendes Gesundheitsbewusstsein und die Präferenz für natürliche Zutaten verstärken die Nachfrage in verschiedenen Märkten. Dieses dynamische Wachstum positioniert Asien-Pazifik als wichtigen Motor für die künftige Entwicklung der globalen Bio-Getränkebranche.

Europa behauptet eine bedeutende Präsenz im Markt für Bio-Getränke, unterstützt durch strenge EU-Bio-Standards und eine hohe Verbrauchernachfrage nach nachhaltigen Produkten, liegt jedoch beim Gesamtanteil hinter Nordamerika zurück. Südamerika zeigt aufstrebendes Potenzial, das durch expandierende Bio-Landbau-Initiativen in Ländern wie Brasilien und wachsende Exportkapazitäten angetrieben wird. Der Nahe Osten und Afrika stellen aufkommende Chancen dar, wobei zunehmende Urbanisierung und Wellness-Trends die Akzeptanz ankurbeln, jedoch durch infrastrukturelle Herausforderungen und geringere Pro-Kopf-Einkommen eingeschränkt werden. Diese Regionen tragen gemeinsam zur globalen Diversifizierung bei, wobei Europa bei der regulatorischen Reife, Südamerika beim Produktionswachstum und der Nahe Osten und Afrika bei ungenutzten Verbraucherbasen führen.

Wettbewerbslandschaft

Der Markt für Bio-Getränke ist durch eine stark fragmentierte Wettbewerbsstruktur gekennzeichnet, in der kein einzelnes Unternehmen eine dominante Position innehat, was einer vielfältigen Gruppe von Akteuren ermöglicht, nebeneinander zu bestehen und zu gedeihen. Diese Fragmentierung resultiert aus dem spezialisierten Charakter der biologischen Produktion, die die Einhaltung strenger Zertifizierungsstandards und nachhaltiger Beschaffungspraktiken in verschiedenen regionalen Ökosystemen erfordert. Multinationale Konzerne wie PepsiCo und Coca-Cola halten starke Portfolios durch Übernahmen und Bio-Produktlinien aufrecht, sehen sich jedoch starker Konkurrenz durch Nischenmarken ausgesetzt, die sich auf bestimmte Produktkategorien oder lokale Märkte konzentrieren. Regionale Spezialisten, wie europäische handwerkliche Saftproduzenten oder asiatisch-pazifische Kräutertee-Innovatoren, nutzen ihre genauen Kenntnisse lokaler Verbraucherpräferenzen und Lieferketten, um bedeutende Marktanteile zu gewinnen.

Diese fragmentierte Landschaft bietet erhebliche Marktlücken (White-Space-Chancen) für agile Marken, die bereit sind, die Komplexitäten der Bio-Zertifizierung und des Lieferkettenmanagements zu meistern. Zertifizierungsprozesse, einschließlich USDA Organic, EU-Bio und regionaler Äquivalente, umfassen strenge Prüfungen zu Bodengesundheit, Pestizidvermeidung und Rückverfolgbarkeit, was Barrieren schafft, die gelegentliche Teilnehmer abschrecken, engagierte Akteure jedoch belohnen. Marken, die hier hervorragend abschneiden, können sich durch transparente Kennzeichnung und Storytelling differenzieren und ethisch bewusste Verbraucher ansprechen, die der Herkunft Priorität einräumen. Durch den Aufbau direkter Beziehungen zu Bio-Landwirten gewinnen Unternehmen Vorteile bei der Qualitätskontrolle, Kosteneffizienz und Lieferstabilität und mindern Risiken durch volatile Rohstoffpreise und Klimaeinflüsse.

Letztlich positioniert eine effektive Kontrolle der Farm-to-Shelf-Lieferkette Marken für langfristige Wettbewerbsvorteile in diesem fragmentierten Markt. Vertikal integrierte Modelle ermöglichen die Echtzeit-Überwachung von Anbau, Verarbeitung und Vertrieb, gewährleisten die Produktintegrität und reduzieren Zwischenhändler, die Margen schmälern. Dieser Ansatz erleichtert auch eine schnelle Reaktion auf Trends wie funktionale Zusätze oder Zero-Waste-Verpackungen und hält Marken den kommerzialisierten Konkurrenten gegenüber im Vorteil. Regionale Spezialisten übertreffen oft multinationale Konzerne, indem sie sich in lokale Gemeinschaften einbetten, Geschmacksrichtungen gemeinsam entwickeln und durch Authentizität Loyalität aufbauen. Da die Verbrauchernachfrage nach rückverfolgbaren Bio-Produkten zunimmt, wird die Beherrschung dieser End-to-End-Kette zu einem wichtigen Differenzierungsmerkmal, das Fragmentierung von einer Herausforderung in einen strategischen Vorteil für wachstumsorientierte Marken verwandelt.

Marktführer in der Bio-Getränkebranche

PepsiCo, Inc.

The Hain Celestial Group, Inc.

Nestlé S.A.

Danone S.A.

The Coca-Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Clean Juice, eine führende USDA-zertifizierte Bio-Saftbar-Franchise im Besitz von BRIX Holdings, startete ein zeitlich begrenztes Angebot: Kunden konnten signierte kaltgepresste Säfte für nur 20 Cent mit jedem Einkauf ab USD 25 oder mehr erwerben. Zu den hervorgehobenen Angeboten gehörte die beliebte „Spicy Peach”-Mischung, die aus biologischen Pfirsichen, Äpfeln, Orangen, Limetten und einer Prise Habanero hergestellt und kaltgepresst wird, um maximale Nährstofferhaltung und Reinheit zu gewährleisten.

- Juli 2024: Uncle Matt's Organic, ein bedeutender Akteur auf dem Markt für biologischen Orangensaft, führte drei neue trinkfertige (RTD) gekühlte gebraute Schwarztee-Varianten ein. Diese Angebote zielten strategisch auf das Premium-Tee-Segment ab. Das Sortiment umfasste: Ungesüßten Tee (mit 0 Kalorien, 0 g Zucker und 60 mg Koffein aus indischem/afrikanischem Schwarztee); Süßen Tee (mit 30 Kalorien und 8 g biologischem Zucker aus blauem Agave und Stevia); und Halb & Halb Schwarztee-Limonade (ebenfalls mit 30 Kalorien, aber 4 g biologischem Zucker).

- Mai 2024: Chameleon Organic Coffee, bekannt für seinen handwerklichen abgefüllten Kaltbrühkaffee, erweiterte seine trinkfertige (RTD) Produktlinie und führte vier praktische 8-oz.-Kaltbrüh-Dosen ein. Hergestellt aus 100 % biologischen Bohnen, bietet Chameleons neue Kaltbrüh-Dosenlinie vier einzigartige Geschmacksrichtungen, erhältlich sowohl in gesüßten als auch in ungesüßten Varianten.

Berichtsumfang des globalen Markts für Bio-Getränke

Bio-Getränke sind Getränke, die keine synthetischen Pestizide, Wachstumshormone, genetische Veränderungen sowie keine künstlichen Aromen, Farb- und Konservierungsstoffe enthalten. Der Markt für Bio-Getränke ist nach Produktart, Vertriebskanälen und Geografie segmentiert. Basierend auf der Produktart ist der Markt in alkoholische Getränke und nicht-alkoholische Getränke segmentiert. Alkoholische Getränke sind weiter in Wein, Bier, Spirituosen und andere alkoholische Getränke unterteilt, und nicht-alkoholische Getränke sind weiter in Obst- und Gemüsesäfte, Milchprodukte, Kaffee und Tee sowie andere nicht-alkoholische Getränke unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Facheinzelhändler und Online-Händler segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Südamerika, Asien-Pazifik sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Obst- und Gemüsesäfte |

| Milchbasiert |

| RTD-Kaffee |

| RTD-Tee |

| Funktionale Getränke |

| Andere Produktarten |

| Flaschen |

| Dosen |

| Kartons/Tetrapacks |

| Beutel/Sachets |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktart | Obst- und Gemüsesäfte | |

| Milchbasiert | ||

| RTD-Kaffee | ||

| RTD-Tee | ||

| Funktionale Getränke | ||

| Andere Produktarten | ||

| Nach Verpackungsart | Flaschen | |

| Dosen | ||

| Kartons/Tetrapacks | ||

| Beutel/Sachets | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der globalen Bio-Getränkeumsätze und wie schnell wächst er?

Der Umsatz erreichte im Jahr 2026 USD 26,48 Milliarden und ist auf dem Weg, mit einem CAGR von 6,85 % auf USD 36,86 Milliarden bis 2031 zu expandieren.

Welches Produktsegment expandiert am schnellsten innerhalb der Bio-Getränke?

Funktionale Getränke, angeführt von Probiotikaund Präbiotika-Erfrischungsgetränken, verzeichnen das schnellste Wachstum mit einem CAGR von 8,29 % bis 2031.

Wie dominant sind flexible Beutel und Sachets im Vergleich zu traditionellen Flaschen?

Flaschen halten noch immer 43,92 % des Volumens von 2025, doch Beutel und Sachets steigen mit einem CAGR von 8,75 % und untergraben diesen Vorsprung stetig.

Warum zieht Asien-Pazifik so viel Aufmerksamkeit von Getränkemarken auf sich?

Die Region kombiniert eine CAGR-Prognose von 7,53 % mit unterstützenden Zertifizierungsrichtlinien wie dem aktualisierten NPOP Indiens und schafft damit lukrative Möglichkeiten für zertifizierte Lieferanten.

Seite zuletzt aktualisiert am: