Marktgröße und Marktanteil für Bio-Tee

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

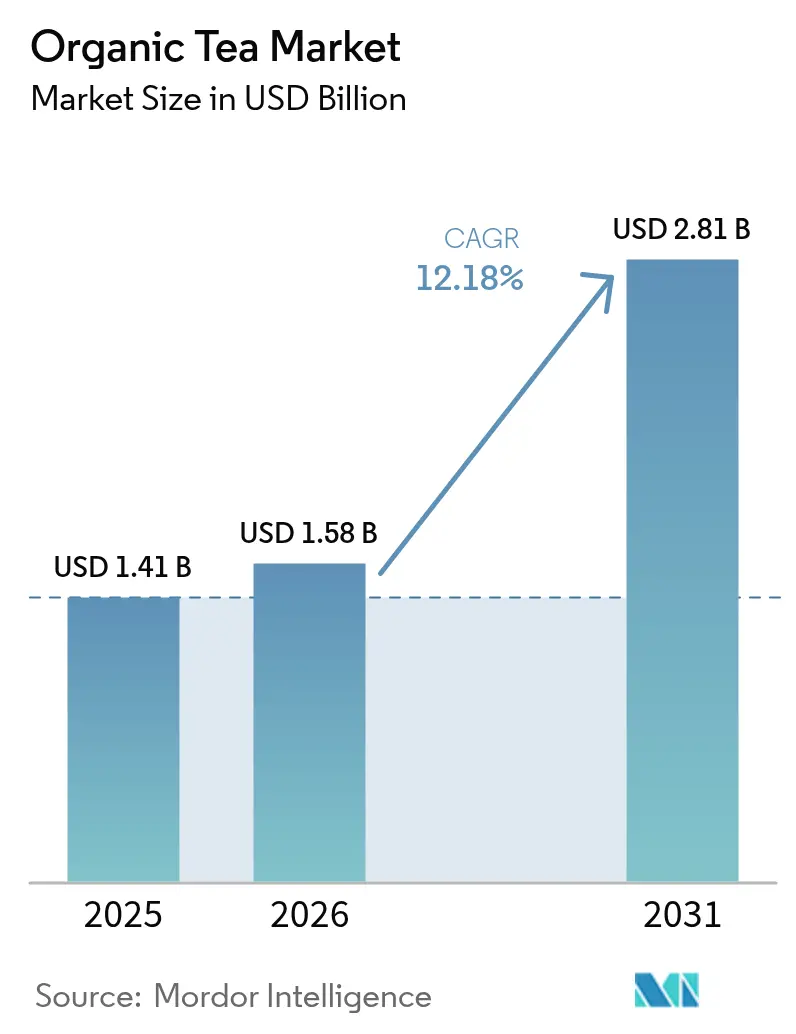

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bio-Tee von Mordor Intelligence

Die Marktgröße für Bio-Tee wird im Jahr 2026 auf 1,58 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,41 Milliarden USD, mit Prognosen für 2031 von 2,81 Milliarden USD, was einem Wachstum von 12,18 % CAGR über den Zeitraum 2026–2031 entspricht. Gesteigertes Gesundheitsbewusstsein, strenge Vorschriften für den ökologischen Landbau und eine Premium-Marktpositionierung haben die Verbrauchererwartungen an Getränke mit sauberen Inhaltsstoffen neu gestaltet. Supermärkte, Cafés und Online-Plattformen widmen grünen, pflanzlichen und funktionellen Teemischungen zunehmend mehr Regalfläche. Darüber hinaus haben Nachhaltigkeitsnachweise – wie CO₂-neutrale Betriebe, regenerative Praktiken und recycelbare Verpackungen – sich als wichtige Differenzierungsmerkmale etabliert. Während Asien-Pazifik beim Volumen führt, gestützt durch landwirtschaftliche Expertise und eine wachsende Mittelschicht, treibt Europa das Wertwachstum voran, angetrieben durch etablierte Zertifizierungssysteme und robuste Kaufkraft. Der Markt für Bio-Tee erlebt eine disziplinierte Expansionsphase, die durch vertikale Integration, strengere Durchsetzung von Bio-Standards und strategische Akquisitionen gekennzeichnet ist. In dieser sich wandelnden Landschaft sind zertifiziertes Angebot, Markenauthentizität und eine Omni-Channel-Präsenz von größter Bedeutung.

Wichtigste Erkenntnisse des Berichts

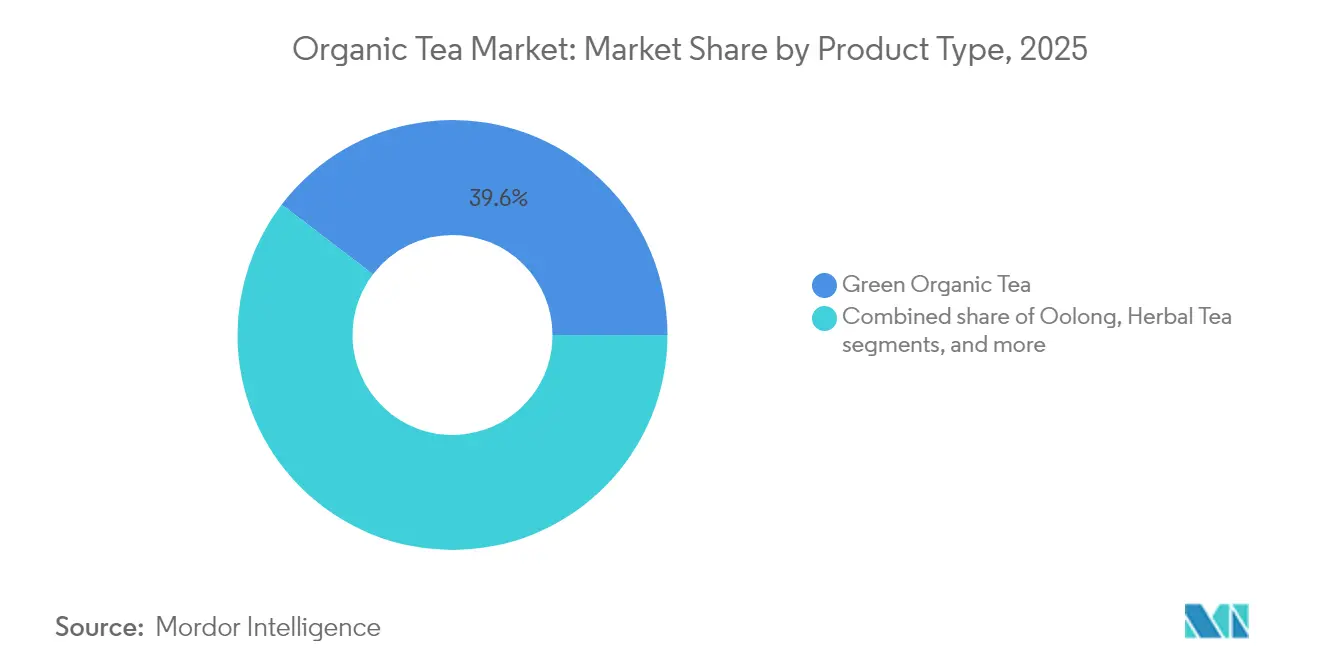

- Nach Typ führte grüner Tee im Jahr 2025 mit einem Marktanteil von 39,62 % im Bio-Tee-Markt; Kräuter-/Fruchtaufgüsse werden voraussichtlich bis 2031 mit einer CAGR von 13,42 % wachsen.

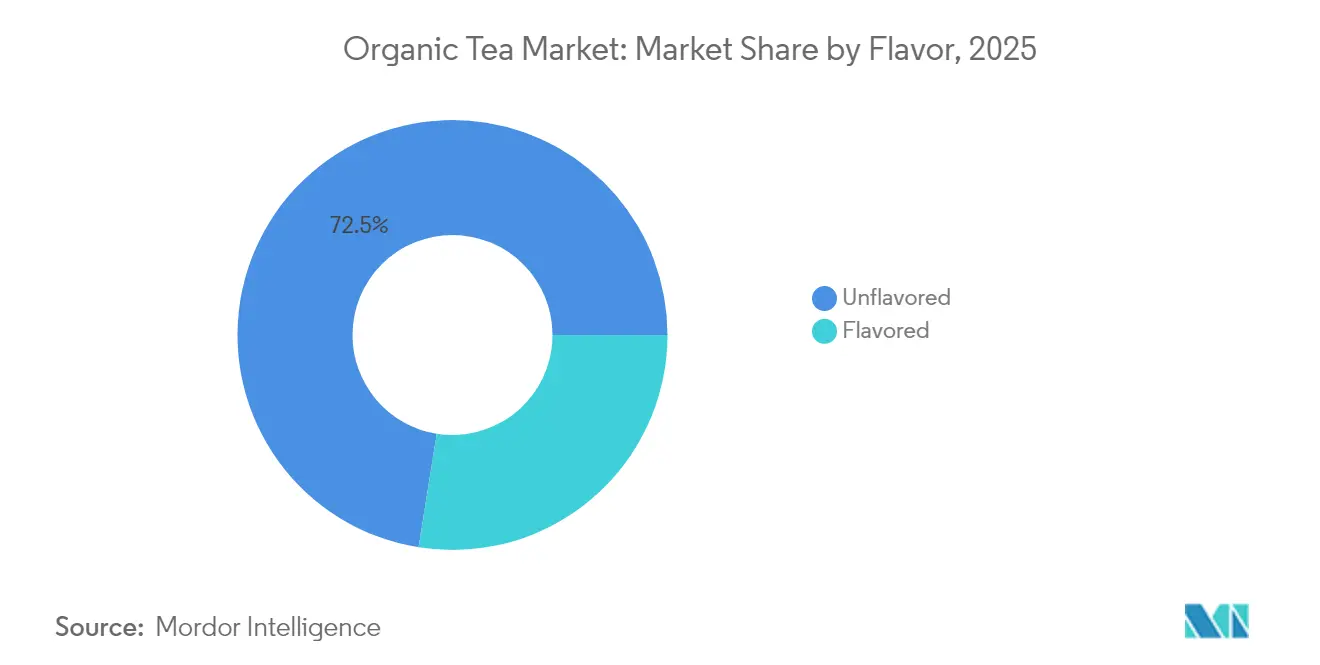

- Nach Geschmack entfiel das ungesüßte Segment im Jahr 2025 auf 72,48 % der Marktgröße für Bio-Tee, während natürlich aromatisierte Varianten zwischen 2026 und 2031 mit einer CAGR von 12,76 % wachsen sollen.

- Nach Verpackung hielt Kartons im Jahr 2025 einen Umsatzanteil von 34,62 %; Dosen/Büchsen sind das am schnellsten wachsende Format mit einer CAGR von 8,21 % bis 2031.

- Nach Vertriebskanal kontrollierten Außer-Haus-Handelskanäle 51,74 % des Umsatzes im Jahr 2025, aber Gastronomie- und Hotelkanäle werden voraussichtlich mit einer CAGR von 15,92 % wachsen, was die starke Nachfrage aus Cafés und Restaurants widerspiegelt.

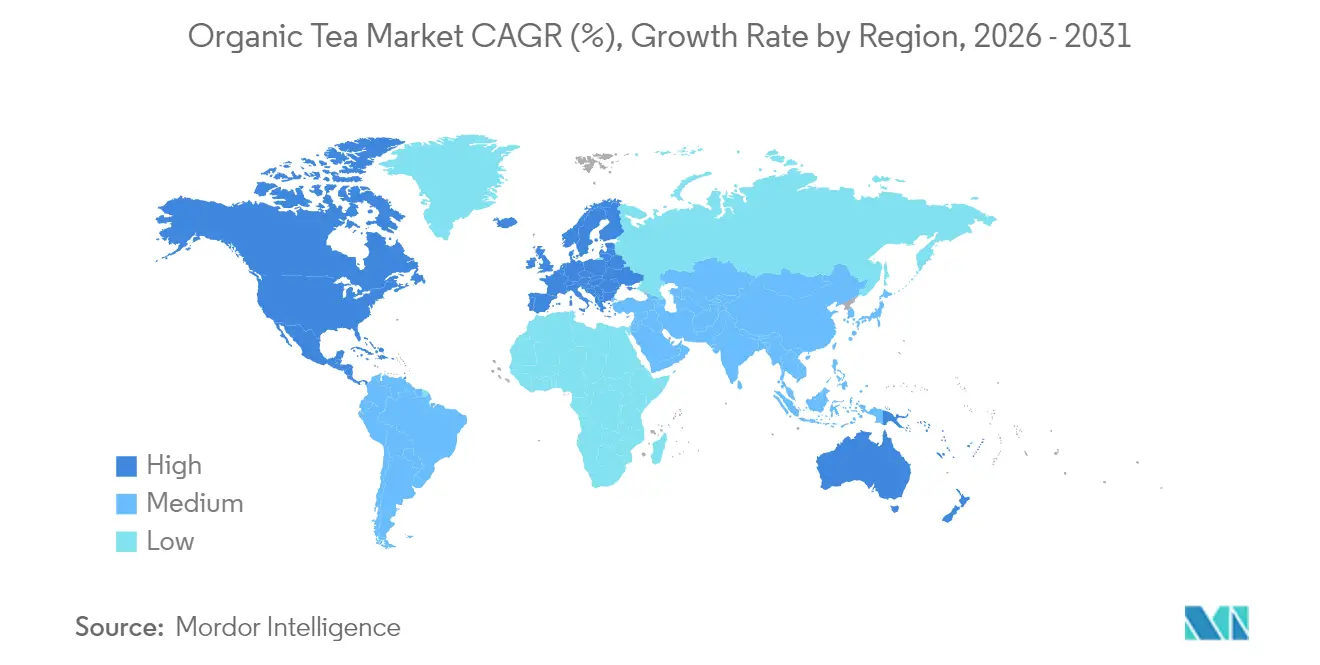

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 41,68 %, während Europa voraussichtlich die schnellste regionale CAGR von 12,49 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bio-Tee

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein erhöht die Nachfrage nach chemiefreien Getränken | +3.20% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Umweltbewusste Verbraucher bevorzugen Tee aus nachhaltiger und ökologischer Landwirtschaft | +2.70% | Europa, Nordamerika, städtisches Asien-Pazifik | Langfristig (≥ 5 Jahre) |

| Staatliche Anreize fördern das Wachstum durch Förderung der Einführung ökologischer Landwirtschaft | +1.50% | Europa, Nordamerika, Indien | Mittelfristig (3–4 Jahre) |

| Premium-Positionierung von Bio-Tee spricht wohlhabende Verbraucher an | +2.10% | Global, mit Konzentration in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Funktionelle Vorteile wie Entgiftung und Entspannung treiben die Beliebtheit von Bio-Tee | +2.40% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Wachstum von E-Commerce-Plattformen treibt das Marktwachstum voran | +1.90% | Global, mit Beschleunigung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein erhöht die Nachfrage nach chemiefreien Getränken

Das steigende Gesundheitsbewusstsein der Verbraucher hat die Nachfrage nach chemiefreien Getränken erheblich gesteigert, was ein wesentlicher Treiber im Markt für Bio-Tee ist. So hat das Landwirtschaftsministerium der Vereinigten Staaten (USDA) im vergangenen Jahrzehnt einen stetigen Anstieg der Umsätze mit Bio-Produkten, einschließlich Getränken, gemeldet. Laut der USDA-Bio-Erhebung 2023 machten die Umsätze mit Bio-Getränken einen erheblichen Anteil des Bio-Markts in den Vereinigten Staaten im Wert von 63 Milliarden USD aus. Ebenso hob die Organic Trade Association (OTA) in ihrem Bericht 2023 hervor, dass die Umsätze mit Bio-Getränken im Jahresvergleich um 8 % gestiegen sind, angetrieben durch die Verbraucherpräferenz für gesündere Alternativen. In Europa hat die Strategie „Vom Hof auf den Tisch” der Europäischen Kommission die Einführung von Bio-Produkten, einschließlich Tee, durch die Förderung nachhaltiger und chemiefreier landwirtschaftlicher Praktiken weiter gefördert. Darüber hinaus haben führende Unternehmen wie Unilever über seine Marke Lipton ihr Engagement für das Angebot von Bio- und chemiefreien Teeoptionen betont, wie in ihrem aktuellen Jahresbericht dargelegt. Tata Consumer Products Limited hob in seinem Jahresbericht 2023 die Erweiterung seines Bio-Tee-Portfolios hervor, um der wachsenden Verbraucherbasis gerecht zu werden, die chemiefreie Optionen sucht [1]Tata Consumer Products Limited, „Jahresbericht 2023”, www.tataconsumer.com. Diese Entwicklungen unterstreichen den wachsenden Trend des gesundheitsbewussten Konsums und treiben den Markt für Bio-Tee weiter voran.

Umweltbewusste Verbraucher bevorzugen Tee aus nachhaltiger und ökologischer Landwirtschaft

Die wachsende Präferenz für Tee aus nachhaltiger und ökologischer Landwirtschaft ist ein wesentlicher Treiber des Markts für Bio-Tee. So hat das Landwirtschaftsministerium der Vereinigten Staaten (USDA) strenge Richtlinien für die Bio-Zertifizierung festgelegt, die sicherstellen, dass Teeproduzenten nachhaltige Anbaumethoden einhalten [2]US-Landwirtschaftsministerium, „USDA-zertifiziert Bio: Die Grundlagen verstehen”, www.ams.usda.gov. Ebenso fördern die Bio-Landwirtschaftsvorschriften der Europäischen Union umweltfreundliche landwirtschaftliche Praktiken und unterstützen damit das Marktwachstum weiter. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) reduzieren nachhaltige Anbaumethoden nicht nur die Umweltbelastung, sondern verbessern auch die Bodengesundheit, was für den Teeanbau entscheidend ist. Darüber hinaus haben Unternehmen wie Unilever über ihre Marke Lipton die Verpflichtung eingegangen, 100 % ihres Tees nachhaltig zu beziehen, wie in ihren jährlichen Nachhaltigkeitsberichten hervorgehoben. Unternehmen wie Tata Consumer Products und Unilever PLC betonten ebenfalls ihren Fokus auf nachhaltige Beschaffung und Bio-Produktangebote, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus gewinnen Initiativen wie die Rainforest Alliance-Zertifizierung und die Fairtrade-Zertifizierung an Bedeutung, wobei viele Teeproduzenten ihre Abläufe an diesen Standards ausrichten. Diese Bemühungen spiegeln die zunehmende Ausrichtung der Branchenakteure auf die Verbrauchernachfrage nach umweltbewussten Produkten wider und treiben den Markt damit voran.

Staatliche Anreize fördern das Wachstum durch Förderung der Einführung ökologischer Landwirtschaft

Staatliche Initiativen und Anreize haben erheblich zum Wachstum des Markts für Bio-Tee beigetragen, indem sie die Einführung ökologischer Landwirtschaftspraktiken gefördert haben. So bietet das Landwirtschaftsministerium der Vereinigten Staaten (USDA) finanzielle Unterstützung durch Programme wie das Organic Certification Cost Share Program (OCCSP), das Landwirten und Verarbeitern hilft, die Kosten der Bio-Zertifizierung auszugleichen. Ebenso hat die Europäische Union die Gemeinsame Agrarpolitik (GAP) umgesetzt, die Subventionen und Zuschüsse zur Unterstützung des ökologischen Landbaus umfasst. In Indien fördert das Paramparagat Krishi Vikas Yojana (PKVY)-Programm den ökologischen Landbau durch finanzielle Unterstützung und Schulungen für Landwirte [3]Ministerium für Landwirtschaft und Bauernwohlfahrt, „PARAMPARAGAT KRISHI VIKAS YOJANA”, www.pib.gov.in. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) ist die globale Anbaufläche für ökologischen Landbau im letzten Jahrzehnt um über 20 % gestiegen, angetrieben durch solche staatlichen Initiativen. Darüber hinaus haben Unternehmen wie Unilever und Tata Consumer Products in ihren Jahresberichten ihr Engagement für die Beschaffung von Bio-Tee hervorgehoben und sich damit an staatlichen Richtlinien und der Verbrauchernachfrage nach nachhaltigen Produkten ausgerichtet. So berichtete Unilever im Jahr 2023 von einem Anstieg der Beschaffung von Bio-Tee um 15 %, was seine Ausrichtung auf Nachhaltigkeitsziele widerspiegelt. Diese Bemühungen treiben gemeinsam die Expansion des Markts für Bio-Tee voran, indem sie ein unterstützendes Ökosystem für den ökologischen Landbau fördern.

Premium-Positionierung von Bio-Tee spricht wohlhabende Verbraucher an

Die Premium-Positionierung von Bio-Tee ist ein wesentlicher Treiber für den Markt für Bio-Tee und spricht insbesondere wohlhabende Verbraucher an. So hat die Organic Trade Association (OTA) berichtet, dass die Nachfrage nach Bio-Getränken, einschließlich Tee, stetig zunimmt, mit einem gemeldeten Wachstum von über 5 % im Jahr 2023. Darüber hinaus haben staatliche Initiativen zur Förderung ökologischer Landwirtschaftspraktiken, wie das USDA-Bio-Zertifizierungsprogramm, das Verbrauchervertrauen in Bio-Produkte weiter gestärkt. Die Gemeinsame Agrarpolitik (GAP) der Europäischen Union unterstützt den ökologischen Landbau ebenfalls durch Subventionen und Anreize und treibt damit den Markt weiter voran. Unternehmen wie Unilever über ihre Lipton-Bio-Tee-Reihe und Tata Consumer Products, wie in ihren Jahresberichten hervorgehoben, haben die steigende Präferenz für Premium-Bio-Tee unter einkommensstarken Gruppen betont. Darüber hinaus hat das Tea Board of India einen bemerkenswerten Anstieg in der Produktion und dem Export von Bio-Tee gemeldet, was die weltweit wachsende Nachfrage widerspiegelt. Diese Faktoren unterstreichen gemeinsam die wachsende Attraktivität von Premium-Bio-Tee für wohlhabende Bevölkerungsgruppen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten machen Bio-Tee für viele Verbraucher teuer | -1.70% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Mittelfristig (3–4 Jahre) |

| Lieferketteneinschränkungen behindern eine konsistente Verfügbarkeit von Bio-Tee | -0.40% | Global, mit starker Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch konventionelle und aromatisierte Tees begrenzt das Marktwachstum von Bio-Tee | -0.90% | Global, mit stärkerer Auswirkung in traditionellen Teemärkten | Langfristig (≥ 5 Jahre) |

| Mangelndes Wissen über ökologischen Landbau hemmt das Marktwachstum | -1.00% | Schwerpunkt Asien-Pazifik, Afrika, mit Ausstrahlungseffekten auf Lateinamerika | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten machen Bio-Tee für viele Verbraucher teuer

Hohe Produktionskosten bleiben ein wesentliches Hemmnis für den globalen Markt für Bio-Tee, bedingt durch arbeitsintensive Anbaumethoden, strenge Bio-Zertifizierungsstandards und die Abhängigkeit von natürlichen Düngemitteln und Schädlingsbekämpfungsmethoden, die allesamt die Produktionskosten im Vergleich zu konventionellem Tee erhöhen. Der begrenzte Umfang des Bio-Teeanbaus verschärft die Kosten zusätzlich, da das Erreichen von Skaleneffekten eine Herausforderung darstellt, während geringere Erträge aufgrund des Verzichts auf synthetische Betriebsmittel die finanzielle Belastung erhöhen. Der Zertifizierungsprozess, der regelmäßige Audits und die Einhaltung strenger Vorschriften erfordert, ist sowohl kostspielig als auch zeitaufwendig und erhöht die Kostenlast weiter. Darüber hinaus führt die im Vergleich zu konventionellem Tee weniger entwickelte Lieferkette für Bio-Tee zu höheren Logistik- und Vertriebskosten, was zu einem Premium-Preispunkt führt, der die Zugänglichkeit insbesondere in preissensiblen Märkten einschränkt. Diese Preisherausforderung behindert weiterhin die globale Einführung von Bio-Tee, trotz zunehmendem Verbraucherbewusstsein und wachsender Nachfrage nach Bio-Produkten, und schränkt gleichzeitig die Fähigkeit der Produzenten ein, mit konventionellen Teeherstellern zu konkurrieren, die von niedrigeren Produktionskosten und etablierten Lieferketten profitieren. Folglich bleibt die Erschwinglichkeit ein kritisches Anliegen und stellt erhebliche Hindernisse für das Wachstum des globalen Markts für Bio-Tee dar.

Lieferketteneinschränkungen behindern eine konsistente Verfügbarkeit von Bio-Tee

Der globale Markt für Bio-Tee wird erheblich durch Lieferketteneinschränkungen gehemmt, die die konsistente Verfügbarkeit von Bio-Tee stören. Diese Herausforderungen entstehen durch die Komplexität der Beschaffung zertifizierter Bio-Rohstoffe, begrenzte Produktionskapazitäten und strenge regulatorische Anforderungen, wobei kleinere landwirtschaftliche Betriebe oft nicht in der Lage sind, die wachsende globale Nachfrage zu befriedigen. Der zeitaufwendige und kostspielige Zertifizierungsprozess für Bio-Produkte erschwert die Lieferkette zusätzlich, während Transport- und Lagerprobleme, wie die Aufrechterhaltung von Bio-Zertifizierungen während des Transports, Störungen verschärfen. Darüber hinaus schafft die Abhängigkeit des Markts von bestimmten geografischen Regionen für den Bio-Teeanbau Anfälligkeiten gegenüber dem Klimawandel, Naturkatastrophen und geopolitischen Spannungen, die die Lieferketten weiter destabilisieren. Der Mangel an fortschrittlicher Infrastruktur in wichtigen Erzeugerregionen verstärkt Ineffizienzen bei der Verarbeitung, Verpackung und dem Vertrieb und behindert letztendlich die Fähigkeit des Markts, eine stetige Versorgung mit Bio-Tee sicherzustellen, was sein Wachstumspotenzial im Prognosezeitraum beeinträchtigt. Da die Verbrauchernachfrage nach Bio-Tee weiter steigt, wird die Bewältigung dieser Lieferketteneinschränkungen für Marktteilnehmer entscheidend sein, um nachhaltiges Wachstum zu erzielen und den sich wandelnden Verbrauchererwartungen gerecht zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Grüner Tee führt, Kräuteraufguss-Tee gewinnt an Dynamik

Im Jahr 2025 hält grüner Bio-Tee einen Marktanteil von 39,62 % und etabliert sich damit als führendes Segment. Diese Führungsposition wird auf seine nachgewiesenen gesundheitlichen Vorteile und die zunehmende wissenschaftliche Validierung seiner funktionellen Eigenschaften zurückgeführt. Der Wandel hin zu gesünderen Getränkeoptionen hat die Nachfrage erheblich gesteigert. Wesentliche Vorteile, darunter Gewichtsmanagement, Stoffwechselverbesserung und Antioxidantiengehalt, haben seine Beliebtheit bei gesundheitsbewussten Verbrauchern gefördert. Darüber hinaus hat der Anstieg der Bio-Zertifizierungen und nachhaltiger Anbaumethoden das Verbrauchervertrauen in grüne Bio-Teeprodukte gestärkt.

Das Segment der Kräuter- und Fruchtaufgüsse wird voraussichtlich von 2026 bis 2031 mit einer starken CAGR von 13,42 % wachsen und damit andere Segmente übertreffen. Dieses Wachstum wird durch innovative Geschmackskombinationen und gezielte funktionelle Aussagen angetrieben, die jüngere Verbraucher ansprechen, die koffeinfreie Alternativen suchen. Das Segment profitiert von der steigenden Nachfrage nach natürlichen und Bio-Zutaten und einem zunehmenden Bewusstsein für die gesundheitlichen Vorteile von Kräuter- und Fruchtaufgüssen. Diese Getränke, die oft als Stressabbauer, Immunitätsstärker und Verdauungshilfen vermarktet werden, entsprechen den sich wandelnden Verbraucherpräferenzen. Darüber hinaus haben Fortschritte in der Verpackung und den Marketingstrategien die Attraktivität von Kräuter- und Fruchtaufgüssen gesteigert und ihre Position im globalen Markt für Bio-Tee gefestigt.

Nach Verpackung: Kartons dominieren, Dosen wachsen schnell

Im Jahr 2025 führen Kartons den globalen Verpackungsmarkt für Bio-Tee mit einem Anteil von 34,62 % an, angetrieben durch ihre Kosteneffizienz, Nachhaltigkeit und Lagerstabilität. Diese Eigenschaften machen Kartons zur bevorzugten Wahl für Hersteller und Einzelhändler, die die Verbrauchernachfrage nach umweltfreundlichen und praktischen Verpackungen erfüllen möchten. Papierbeutel, ein weiteres bedeutendes Segment, bieten vergleichbare Nachhaltigkeitsvorteile mit zusätzlicher Flexibilität. Ihr leichtes Design reduziert die Transportkosten und macht sie besonders attraktiv für Spezialeinzelhändler und E-Commerce-Plattformen, die anpassungsfähige Verpackungslösungen benötigen.

Dosen und Büchsen, die derzeit einen kleineren Anteil am Verpackungsmarkt für Bio-Tee halten, werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,21 % wachsen. Ihre Premium-Attraktivität spricht Verbraucher an, die hochwertige Bio-Teeprodukte suchen, während ihre Fähigkeit, Frische und Aroma zu bewahren, den Qualitätsstandards entspricht, die Bio-Teekäufer erwarten. Diese Eigenschaften werden voraussichtlich ihre zunehmende Einführung im Prognosezeitraum vorantreiben, insbesondere bei Marken, die das Premium-Segment ansprechen.

Nach Vertriebskanal: Wachstum im Gastronomiebereich transformiert den Markt

Im Jahr 2025 hielt das Außer-Haus-Handelssegment einen Marktanteil von 51,74 %, wobei Supermärkte und Verbrauchermärkte als wichtige Einkaufspunkte für Mainstream-Bio-Teekäufer dienen. Diese Verkaufsstellen erfüllen die wachsende Nachfrage gesundheitsbewusster Verbraucher durch Bequemlichkeit und Zugänglichkeit. Convenience-Stores und Lebensmittelgeschäfte tragen ebenfalls erheblich bei und ziehen Impulskäufer an, die ungeplante Einkäufe beim routinemäßigen Einkaufen tätigen. Online-Einzelhandelskanäle haben an Bedeutung gewonnen und bieten die breiteste Produktpalette sowie detaillierte Informationen, die informierte Bio-Teeverbraucher ansprechen, Produktvergleiche und fundierte Entscheidungen ermöglichen und das Wachstum im Außer-Haus-Handelssegment vorantreiben.

Das Gastronomiesegment, obwohl kleiner, wird voraussichtlich von 2026 bis 2031 mit einer starken CAGR von 15,92 % wachsen. Dies unterstreicht die Bedeutung von Cafés, Restaurants und Hotels im globalen Markt für Bio-Tee. Diese Einrichtungen steigern die Markensichtbarkeit und ermutigen Verbraucher, Premium-Bio-Teeoptionen zu erkunden. Der Wandel hin zu Premium- und Spezialitäten-Bio-Tees treibt Innovationen voran, wobei Marken exklusive Mischungen und maßgeschneiderte Verpackungen für Gastronomie-Anwendungen entwickeln. Dieser Trend verändert den Marktwettbewerb, da Unternehmen bestrebt sind, sich zu differenzieren und einen größeren Anteil dieses Kanals zu gewinnen. Darüber hinaus profitiert das Segment von der wachsenden Beliebtheit der Teekultur und der zunehmenden Anzahl teeorientierter Einrichtungen, die Verbraucher mit einer breiteren Palette von Bio-Teeoptionen bekannt machen.

Nach Geschmack: Ungesüßt führt, Aromatisiert gewinnt an Dynamik

Im Jahr 2025 entfiel das ungesüßte Segment auf 72,48 % des globalen Markts für Bio-Tee, was die starke Verbrauchernachfrage nach den authentischen und reinen Qualitäten von natürlichem Bio-Tee widerspiegelt. Diese Präferenz resultiert aus einem Fokus auf minimale Verarbeitung und saubere Zutaten, die mit Wellness-Zielen übereinstimmen. Das Segment profitiert von der wachsenden Nachfrage nach Produkten mit sauberen Inhaltsstoffen, da Verbraucher zunehmend Transparenz bei Beschaffung und Produktion schätzen. Darüber hinaus steigert seine Verbindung mit traditionellen Teetrinkkulturen seine Attraktivität bei gesundheitsbewussten und kulturell aufgeschlossenen Käufern. Im Gegensatz dazu wird das aromatisierte Segment, obwohl kleiner, voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,76 % wachsen, angetrieben durch Fortschritte bei natürlichen Aromatisierungstechniken, die Bio-Standards einhalten und gleichzeitig den Geschmack verbessern. Das Wachstum des Segments wird durch die Beliebtheit innovativer Geschmackskombinationen wie fruchtinfundierte, blumige und pflanzliche Mischungen angetrieben, die auf unterschiedliche Verbraucherpräferenzen eingehen.

Jüngere Verbraucher, insbesondere Millennials und die Generation Z, treiben diesen Trend voran und suchen nach Geschmackserlebnissen, ohne auf gesundheitliche Vorteile zu verzichten. Diese Bevölkerungsgruppen betrachten aromatisierten Bio-Tee als eine Balance zwischen Genuss und Wellness und schaffen damit Chancen für Marken, die Bio-Authentizität mit ansprechenden Geschmacksprofilen verbinden können. Unternehmen, die in Forschung und Entwicklung investieren, um einzigartige, natürlich aromatisierte Tees zu entwickeln, sind gut positioniert, um Marktanteile zu gewinnen. Das Wachstum des aromatisierten Segments wird weiter durch die zunehmende Verfügbarkeit von Bio-Teeprodukten über Online- und Offline-Einzelhandelskanäle unterstützt, was die Zugänglichkeit erweitert. Da sich die Verbraucherpräferenzen weiterentwickeln, ist der globale Markt für Bio-Tee auf dynamisches Wachstum ausgerichtet, wobei sowohl ungesüßte als auch aromatisierte Segmente seine Entwicklung prägen.

Geografische Analyse

Im Jahr 2025 hielt Asien-Pazifik einen Anteil von 41,68 % am Markt für Bio-Tee, angetrieben durch seine etablierte Rolle als globales Zentrum der Teeproduktion und die steigende Inlandsnachfrage nach Premium-Bio-Tees. China führt mit starken Produktionskapazitäten und einer wachsenden Mittelschicht, die sich auf Gesundheit und Wellness konzentriert. In Indien gestalten städtische Gebiete den Teekonsum mit spezialisierten Cafés um, die die Nachfrage nach Premium-Bio-Optionen steigern. Japan treibt Innovationen in Anbau und Verarbeitung voran, während Australien und Südkorea ein Wachstum verzeichnen, das durch gesundheitsbewusste städtische Bevölkerungen angetrieben wird. Die Region steht jedoch vor Herausforderungen bei der Standardisierung von Bio-Zertifizierungen aufgrund unterschiedlicher regulatorischer Rahmenbedingungen. Europa wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,49 % wachsen, unterstützt durch zunehmendes Verbraucherbewusstsein für Nachhaltigkeit und ein robustes Bio-Zertifizierungssystem. Strenge Vorschriften stärken das Vertrauen in Zertifizierungen, während ein Wandel hin zu Premium- und ethisch beschafften Produkten die Nachfrage antreibt. In der Schweiz richten sich spezialisierte Teehändler auf diese Trends aus und führen innovative Produkte und Kampagnen ein, die sich auf Qualität und Authentizität konzentrieren. Nordamerika zeigt trotz eines kleineren Marktanteils erhebliches Wachstumspotenzial. Der US-amerikanische Markt für Bio-Tee profitiert von einem Gesundheits- und Wellness-Trend, wobei das Segment der trinkfertigen Getränke hervorsticht, da die Bio-Zertifizierung Premium-Produkte differenziert. Südamerika entwickelt sich zu einem Innovationszentrum, exemplifiziert durch Ecuadors Tippytea Blends, das fairen Handel unterstützt, von lokalen Familien bezieht und rund 250 Haushalte fördert. Ihre einzigartigen Andengeschmäcker gewinnen weltweite Anerkennung. Im Nahen Osten und Afrika erleben Märkte wie Südafrika und die Vereinigten Arabischen Emirate ein wachsendes Interesse an Bio-Tees. Premium-Positionierung und gesundheitliche Vorteile sprechen wohlhabende städtische Verbraucher an, während die traditionelle Teekultur und das wachsende Nachhaltigkeitsbewusstsein jüngerer Bevölkerungsgruppen eine starke Grundlage für das Marktwachstum bieten.

Regulatorisches Umfeld

Der Bio-Tee-Markt wird von strengen Zertifizierungs-, Kennzeichnungs- und Importkontrollregimen geprägt, die den grenzüberschreitenden Handel beeinflussen. In der Europäischen Union bildet die Verordnung (EU) 2018/848 den Kernrahmen für die ökologische Produktion und Kennzeichnung, und ihr konformitätsbasiertes Importregime gilt seit Januar 2025 vollständig. Dies hat die Anforderungen an Zertifizierungsstellen, Betreiberkontrollen und Importdokumentation verstärkt.

Die Importkonformität wird durch digitale Kontrollen und zeitlich befristete Änderungen der Anerkennungsmechanismen weiter verschärft. Das EU-System stützt sich weiterhin auf elektronische TRACES-Zertifikate für Bio-Importe, während bestehende länderbezogene Gleichwertigkeitsanerkennungen zum 31. Dezember 2026 auslaufen sollen, was Exporteure zu handelsabkommensbasierten Wegen drängt, um den Zugang zum EU-Markt zu bewahren. In den Vereinigten Staaten verlangt das USDA National Organic Program (NOP) elektronische NOP-Importzertifikate im Rahmen des Strengthening Organic Enforcement-Rahmenwerks, und im Februar 2026 hat die USDA AMS den Zollkennzeichnungscode für bestimmte HTS-Codes von Bio-Importen im Automated Commercial Environment (ACE) auf obligatorische Anmeldung (AM8) umgestellt, was die Prüfung von Sendungsdeklarationen und Dokumentenintegrität erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Bio-Tee beginnt mit dem bio-konformen Anbau (Teeplantagen und Kleinbauern), bei dem synthetische Düngemittel und chemische Pestizide verboten sind. Dies erhöht die Abhängigkeit von integriertem Bodenmanagement, Nährstoffrecycling und manueller oder mechanischer Schädlings- und Krankheitsbekämpfung. Die vorgelagerte Konformität wird durch Zertifizierungssysteme formalisiert, die an wichtigen Standards wie dem USDA NOP und der EU-Verordnung (EU) 2018/848 ausgerichtet sind, wobei sich Audit- und Dokumentationsanforderungen bis in die Ernte, Erstverarbeitung und Handhabung erstrecken, um die biologische Integrität zu schützen.

Nach der Sammlung ab Hof durchläuft der Tee lokale Händler, Makler, Kooperativen und Verarbeitungseinheiten, die Trennungs- und Rückverfolgbarkeitskontrollen einsetzen, und gelangt dann zu Exporteuren, Markeninhabern und nachgelagerten Kanälen, die sowohl den Einzelhandel (Off-Trade) als auch die Gastronomie (On-Trade) umfassen. Wichtige Wegbereiter sind Zertifizierungsstellen sowie landwirtschaftliche Forschung und Beratungsdienste. Wiederkehrende Engpässe umfassen Zertifizierungs- und Papierkramaufwand für Kleinbauern, höhere Logistikkosten im Zusammenhang mit der Aufrechterhaltung der biologischen Trennung sowie zusätzliche Komplexität durch digitale Importdokumentation für wichtige Zielmärkte, einschließlich der elektronischen Zertifizierungssysteme der EU und der elektronischen NOP-Importzertifikate der USA. Diese Einschränkungen fördern Kooperativmodelle und die vertikale Integration unter Marken, um zertifizierte Lieferungen zu sichern und Compliance-Risiken zu reduzieren.

Wettbewerbslandschaft

Der Markt für Bio-Tee ist fragmentiert und fördert den Wettbewerb, da etablierte Akteure mit innovativen Neueinsteigern konkurrieren. Unternehmen setzen zunehmend auf vertikale Integration, um Bio-Lieferketten zu sichern und ihre Marktposition zu stärken. So erwarb Tata Consumer Products im Januar 2024 Organic India, um sein Wellness-Portfolio zu erweitern und Vertriebssynergien zu stärken. Dies spiegelt einen breiteren Konsolidierungstrend wider, der größeren Akteuren Vorteile bei der Zertifizierungskonformität und Vertriebsreichweite bietet. Kleinere Akteure stehen jedoch aufgrund begrenzter Ressourcen und Infrastruktur vor Herausforderungen.

Nachhaltigkeit ist zu einem entscheidenden Differenzierungsmerkmal im Markt geworden. Unternehmen gehen über die Bio-Zertifizierung hinaus und implementieren Initiativen wie CO₂-Neutralität, ethische Beschaffung und umweltfreundliche Verpackungen. Diese Bemühungen entsprechen der Verbrauchernachfrage nach umweltverantwortlichen Produkten und helfen, Markentreue aufzubauen. Größere Akteure mit mehr Ressourcen sind besser positioniert, um diese Strategien umzusetzen, was den Wettbewerb intensiviert.

Verbraucherpräferenzen und regulatorische Anforderungen gestalten den Markt ebenfalls neu. Die Nachfrage nach Transparenz bei Beschaffung und Produktion treibt Investitionen in Rückverfolgbarkeit und Lieferkettenmanagement voran. Gleichzeitig zwingen strengere Vorschriften zur Bio-Zertifizierung und -Kennzeichnung Unternehmen dazu, die Compliance sicherzustellen und gleichzeitig die Kosten zu managen. Diese Faktoren schaffen in Kombination mit Konsolidierungs- und Nachhaltigkeitstrends ein herausforderndes Umfeld für kleinere Akteure. Der Markt entwickelt sich weiter, angetrieben durch Innovation, Akquisitionen und einen Fokus auf Nachhaltigkeit.

Marktführer in der Bio-Tee-Branche

Unilever Plc

Hain Celestial Group

Tata Consumer Products Ltd.

Associated British Foods plc

Harney & Sons Fine Teas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Rückverfolgbarkeitsbasierte Differenzierung ist eine klare Marktlücke, da Durchsetzung und Dokumentation in importierenden Regionen zunehmend in digitale Arbeitsabläufe übergehen. EU-Bio-Importe erfordern ein elektronisches Kontrollzertifikat (e-COI) über TRACES, und die Vereinigten Staaten schreiben elektronische NOP-Importzertifikate vor, was den Wert einer engmaschigeren Chargenverfolgung vom Frischblatteinkauf über die Verarbeitung bis zum Export erhöht. Die Normungsaktivität unterstützt diesen Wandel: China hat am 1. April 2026 die Norm GB/T 46114-2025 eingeführt, um einen technischen Rahmen für das Management der Tee-Lieferkette in Beschaffung, Verarbeitung und Vertrieb zu definieren. Sie bietet Marken und Lieferanten eine Vorlage, um die Transparenz der Lieferkette und die operative Kontrolle zu stärken.

Chancen zeigen sich auch in Programmen und Sicherungssystemen, die über den ökologischen Anbau hinaus messbare Nachhaltigkeitsleistungen umfassen und Premium-Positionierung sowie Akzeptanz im Einzelhandel unterstützen. Rahmenwerke wie trustea (ISEAL-konform) fördern die strukturierte Einführung besserer Agronomie und Leistungsmessung auf Teeplantagen und ergänzen ökologische Praktiken wie integriertes Schädlingsmanagement und Betriebsmitteldisziplin. Auf der Produktseite deutet die anhaltende Aktivität bei Ready-to-Drink- und verpackten Formaten, einschließlich Bio-Tees in Dosen und erweiterten Bio-Sortimenten großer Konsumgütermarken, auf Raum für Innovationen hin, die zertifizierte Bio-Angaben mit funktionaler Positionierung, Verpackungsnachhaltigkeit und überprüfbaren Beschaffungsdaten über wichtige Off-Trade- und On-Trade-Kanäle verbinden.

Aktuelle Branchenentwicklungen

- Mai 2026: Tata Consumer Products hob die Leistung von Organic India und laufende Innovationen in seinem Wellness-Portfolio hervor, einschließlich neuer Formulierungen innerhalb seines Angebots. Das Update bekräftigte Bio- und funktionale Getränke als vorrangigen Wachstumstreiber innerhalb einer skalierten Vertriebsplattform nach der Akquisition von Organic India.

- Januar 2026: Unilever Indonesia gab die Veräußerung seines SariWangi-Teegeschäfts an PT Savoria Kreasi Rasa für etwa 1,5 Billionen IDR (rund 89 Millionen USD) im Rahmen der Portfoliooptimierung bekannt. Der Schritt veränderte die Wettbewerbspositionierung in Indonesien, indem ein Mainstream-Teevermögenswert an einen lokalen Akteur übertragen wurde, während Unilever den Fokus auf FMCG-Segmente mit höherem Wachstum verlagerte.

- August 2024: Wild Orchard Tea Company stellte seine biologisch zertifizierten Everyday Green Tea, Everyday Black Tea und Cinnamon Black Tea Bags in Wegmans Food Markets an 90 Standorten im Nordosten vor. Die Einführung erweiterte die Einzelhandelsverfügbarkeit für regenerativ-biologisch positionierten Tee und signalisierte eine zunehmende Regalplatzierung für zertifizierte Bio-Angebote in Mainstream-Supermärkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Bio-Tee den Umsatzwert von zertifiziertem Bio-Tee im Einzelhandel und in der Gastronomie, über Blatt- und Beutelformate hinweg sowie über wichtige Teearten einschließlich Schwarztee, Grüntee, Oolong und Kräutermischungen.

Umfangsausschlüsse: Produkte, die nicht als biologisch zertifiziert sind, sowie nicht verwandte Bio-Getränke und Nahrungsergänzungsmittel, sind in dieser Marktdimensionierung nicht enthalten.

Übersicht der Segmentierung

- Nach Typ

- Schwarzer Bio-Tee

- Grüner Bio-Tee

- Oolong Bio-Tee

- Kräuter-/Fruchtaufguss Bio-Tee

- Sonstige

- Nach Geschmack

- Ungesüßt

- Aromatisiert

- Nach Verpackung

- Kartons

- Papierbeutel

- Dosen/Büchsen

- Teebeutel

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte und Verbrauchermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Gastronomie und Hotellerie

- Außer-Haus-Handel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung einer einheitlichen Definition der Bio-Zertifizierung und ihrer Darstellung in Handels- und Landwirtschaftsdaten, sodass das Modell biologische und konventionelle Mengen nicht mischt. Wir nutzen hauptsächlich öffentliche Quellen wie USDA Organic und Referenzen des National Organic Program, FAOSTAT-Tee- und Landwirtschaftsreihen sowie Zollstatistiken im Stil der ITC Trade Map für Tee-HS-Codes, zusammen mit Materialien des International Tea Committee und ähnlicher Verbände.

Um diese Signale in nutzbare Eingaben umzuwandeln, prüfen wir außerdem Jahresberichte, Investorenpräsentationen und Nachhaltigkeitsberichte von Teemarkeninhabern und Verpackern. Anschließend führen wir einen Abgleich mit seriöser Presseberichterstattung und Aktualisierungen aus dem Einzelhandelskanal durch. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen genutzt, um Umsatzspannen abzugleichen und Doppelzählungen zwischen Mutter- und Tochtergesellschaften zu vermeiden. Zudem wird eine Patentdatenbank überprüft, um Verpackungs- und Verarbeitungsverschiebungen zu erkennen, die den Produktmix verändern können. Diese Schreibtischquellen sind beispielhaft, und viele weitere öffentliche und abonnementbasierte Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Aufteilung zwischen Blatttee, Teebeuteln und neueren Formaten zu bestätigen und um Preisgestaltung sowie Annahmen zur Bio-Prämie nach Kanal zu prüfen. Wir sprechen mit Teebauern und Verarbeitern, Markeninhabern, Vertriebshändlern sowie Einkäufern aus Einzelhandel und Gastronomie in den Regionen APAC, EMEA und Amerika, sodass die Eingaben Beschaffung, Zertifizierungsnutzung und Konsumverhalten widerspiegeln und nicht nur veröffentlichte Angaben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 47% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 31% | EMEA: 33% |

| Kleinere Akteure: 17% | Manager: 56% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Kerndimensionierung beginnt mit einem Top-down-Ansatz, der die Nachfrage nach Bio-Tee aus Konsumsignalen und Handelsströmen rekonstruiert und diese dann anhand segmentspezifischer Preisstufen in Werte umrechnet. In der Praxis erfassen wir bio-fähige Teemengen nach Region, passen sie für die Umrechnung in verpackten Tee und den Kanalmix an und wenden Bio-Prämien an, die durch Interviews validiert wurden.

Mehrere marktspezifische Variablen werden verfolgt, um das Modell realistisch zu halten, einschließlich der Durchdringung der Bio-Zertifizierung in Tee-Anbauländern, Export- und Importbewegungen für wichtige Teekategorien, der Mixverschiebung zwischen Teebeuteln und losem Blatt, der Anteile von Online- gegenüber Offline-Kanälen und beobachteten Bio-Preisprämien nach Typ und Packungsgröße. Wenn Daten auf Länderebene fehlen, werden Lücken mithilfe von Proxy-Märkten mit ähnlichen Teekonsummustern gefüllt und dann gegen Einzelhandelssortiment und Importabhängigkeit überprüft.

Um die Gesamtsummen zu untermauern, werden auch selektive Bottom-up-Näherungen anhand von Stichproben-Marken- und Handelsmarkenpreisen, typischen Packungsgewichten und einer begründeten Durchsatzbetrachtung wichtiger Verpacker und Mischer durchgeführt. Die Ergebnisse werden dann mit dem Nachfragepool abgeglichen. Für die Prognose wird eine Szenarioanalyse rund um die Ausweitung der Bio-Zertifizierung, Preisdruck und Kanalverschiebungen genutzt, und die Szenariopfade werden mit Expertenmeinungen abgestimmt, die während der Primärgespräche gesammelt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, einschließlich Handelswerttrends, der Richtung des regionalen Teekonsums und Bio-Produkteinführungen, die in öffentlichen Kanälen beobachtet werden können. Wenn eine Region einen ungewöhnlichen Anstieg zeigt, werden die Treiberannahmen überprüft und Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder durch Preisgestaltung, Wechselkurszeitpunkt oder Mixeffekte verursacht wird.

Vor der Freigabe durchläuft das Modell samt seinen Annahmen eine mehrstufige Analystenprüfung, damit Berechnungslogik und Umrechnungsfaktoren über alle Regionen hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie größere Änderungen der Zertifizierungsregeln oder starke Schwankungen der Inputkosten. Kurz vor der Auslieferung wird ein finaler Durchgang durchgeführt, um die neuesten verfügbaren öffentlichen Daten und validierten Marktsignale widerzuspiegeln.

Vergleich der Marktdimensionierung für Bio-Tee von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, dass für Bio-Tee unterschiedliche Marktgrößen veröffentlicht werden, da Teams nicht immer die gleichen Produkte, Jahre oder Preispunkte erfassen und die Bio-Definition bei Mischungen und Formaten unterschiedlich angewendet werden kann. Unterschiede können auch daraus entstehen, wie jedes Modell Kanäle behandelt, welche Währungen für die Umrechnung verwendet werden und wie häufig Annahmen aktualisiert werden.

Die Vergleichstabelle zeigt eine deutliche Streuung, und im Modell von Mordor Intelligence wird der Wert nur für zertifizierten Bio-Tee erfasst, der über gemessene Einzelhandels- und Gastronomiekanäle verkauft wird, wobei Typ- und Verpackungsmix genutzt werden, um realistische Bio-Prämien anzuwenden, statt eines einheitlichen pauschalen Preisaufschlags.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,58 Mrd. USD (2026) | |

| Branchenstudie A | 0,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen engeren Umsatzpool, der Märkte unterschätzen kann, in denen Bio-Tee stärker über Online- und Fachhandelskanäle gekauft wird, und klassifiziert bestimmte Kräuteraufgüsse möglicherweise anders als echten Tee. |

| Branchenstudie B | 1,21 Mrd. USD (2024) | Wendet eine breitere Auslegung der Bio-Tee-Kategorien an und stützt sich möglicherweise auf langsamer aktualisierte Sekundärdaten für Kanal und Preisgestaltung, was die Bio-Prämie verzerren kann, wenn sich Packungsgrößen und Formate schnell ändern. |

Zusammengenommen deutet die Tabelle darauf hin, dass Umfanggrenzen und die Behandlung des Preismixes den größten Teil der Abweichung erklären, mehr als jede einzelne Wachstumsannahme. Indem die Gesamtsumme an beobachtbare Handels- und Konsumsignale gebunden und Prämien sowie Kanalaufteilungen mit Marktteilnehmern überprüft werden, bleibt die Schätzung nachvollziehbar anhand von Eingaben, die im Laufe der Zeit überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Bio-Tee derzeit?

Der Markt für Bio-Tee wird im Jahr 2026 auf 1,58 Milliarden USD geschätzt.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Markt für Bio-Tee bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,18 % wachsen.

Welche Region hält den größten Umsatzanteil im Markt für Bio-Tee?

Asien-Pazifik führt mit einem Anteil von 41,68 % im Jahr 2025, unterstützt durch tiefgreifende Produktionsexpertise und wachsende Nachfrage der Mittelschicht.

Welche Bio-Tee-Kategorie wächst am schnellsten?

Kräuter- und Fruchtaufguss-Tees werden voraussichtlich das höchste Wachstum verzeichnen und von 2026 bis 2031 mit einer CAGR von 13,42 % wachsen.

Seite zuletzt aktualisiert am: