Marktgröße und Marktanteil für Bio-Kaffee

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.73 Milliarden US-Dollar |

| Marktgröße (2031) | 14.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

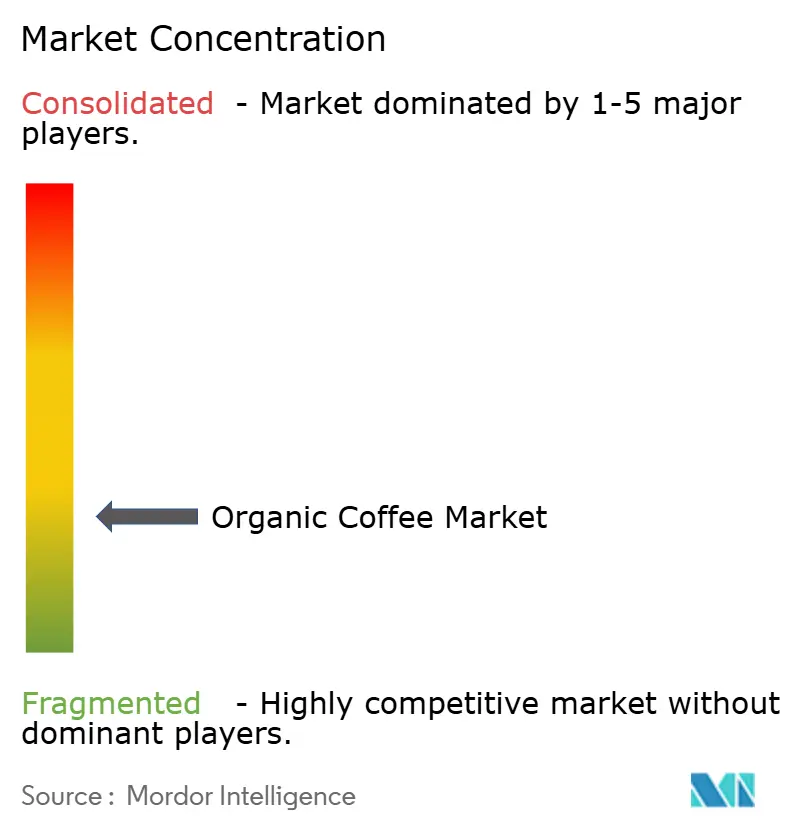

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bio-Kaffee von Mordor Intelligence

Die Marktgröße für Bio-Kaffee wird voraussichtlich von 8,1 Milliarden USD im Jahr 2025 und 8,73 Milliarden USD im Jahr 2026 auf 14,12 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,09 % zwischen 2026 und 2031 entspricht. Angetrieben durch eine robuste Verbrauchernachfrage nach zertifizierten nachhaltigen Getränken, verschärfte Umweltvorschriften wie die EU-Entwaldungsverordnung und ein wachsendes Gesundheitsbewusstsein greifen Haushalte in entwickelten und aufstrebenden Volkswirtschaften zunehmend auf diese Produkte zurück. Europa, angeführt von Deutschland und den Niederlanden als Wiederausfuhrzentren, dominiert weiterhin in Bezug auf den Umsatz. Unterdessen erlebt die Region Asien-Pazifik einen Anstieg neuer Café-Eröffnungen, insbesondere in China und Indien. Während Außer-Haus-Konsum-Kanäle die primären Treiber der Wertschöpfung bleiben, erweitern Direktabonnements an Verbraucher und Online-Lebensmittelplattformen rasch die Reichweite des Einzelhandels und verändern die Bruttomargen-Dynamik. Arabica-Bohnen bleiben der Eckpfeiler des Spezialitätenangebots. Es zeichnet sich jedoch eine bemerkenswerte Verschiebung ab: Mit beschleunigten Investitionen in Bio-Robusta-Zertifizierungen in Vietnam und Indonesien vollzieht sich eine Hinwendung zu Espresso-Mischungen. Diese Mischungen, die in Südeuropa und Ostasien aufgrund ihrer Eignung für die Kombination mit Milch und Zucker bevorzugt werden, signalisieren einen sich wandelnden Trend auf dem Markt.

Wichtigste Erkenntnisse des Berichts

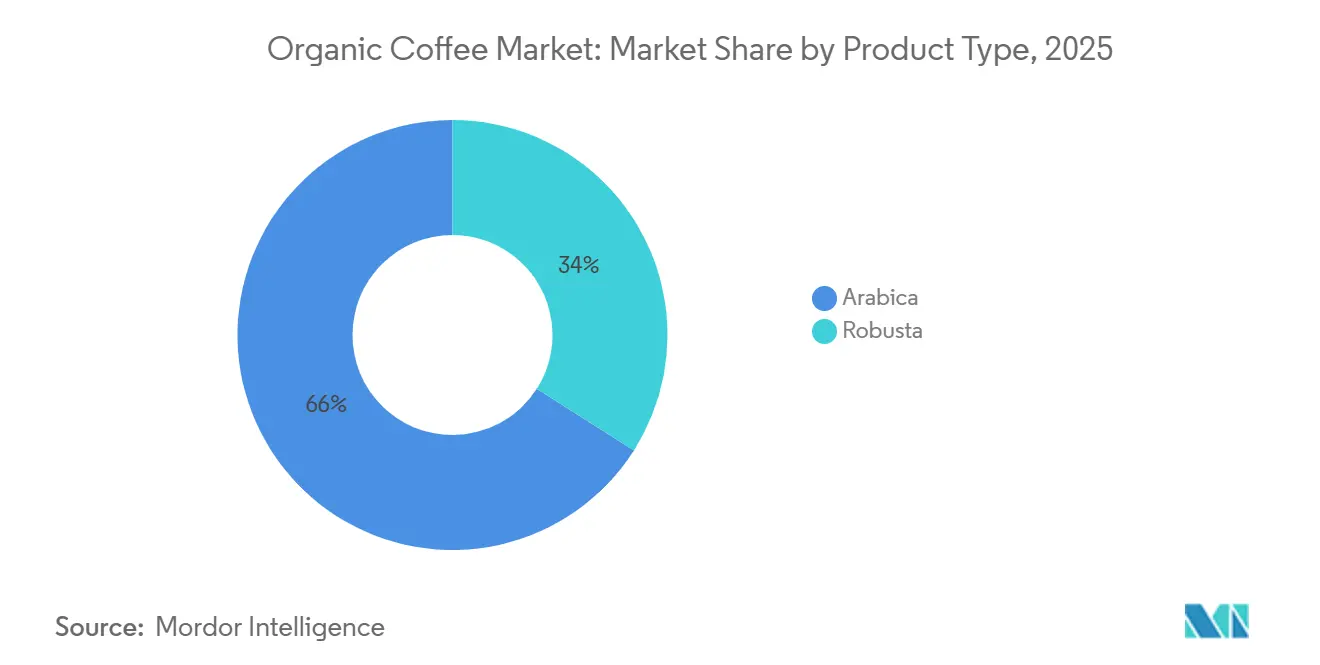

- Nach Herkunft führten Arabica-Bohnen mit einem Anteil von 65,98 % am Markt für Bio-Kaffee im Jahr 2025, während Robusta bis 2031 voraussichtlich mit einer CAGR von 10,87 % wachsen wird.

- Nach Produktform entfiel auf gemahlenen Kaffee ein Anteil von 34,87 % am Umsatz 2025, während Pads und Kapseln bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen werden.

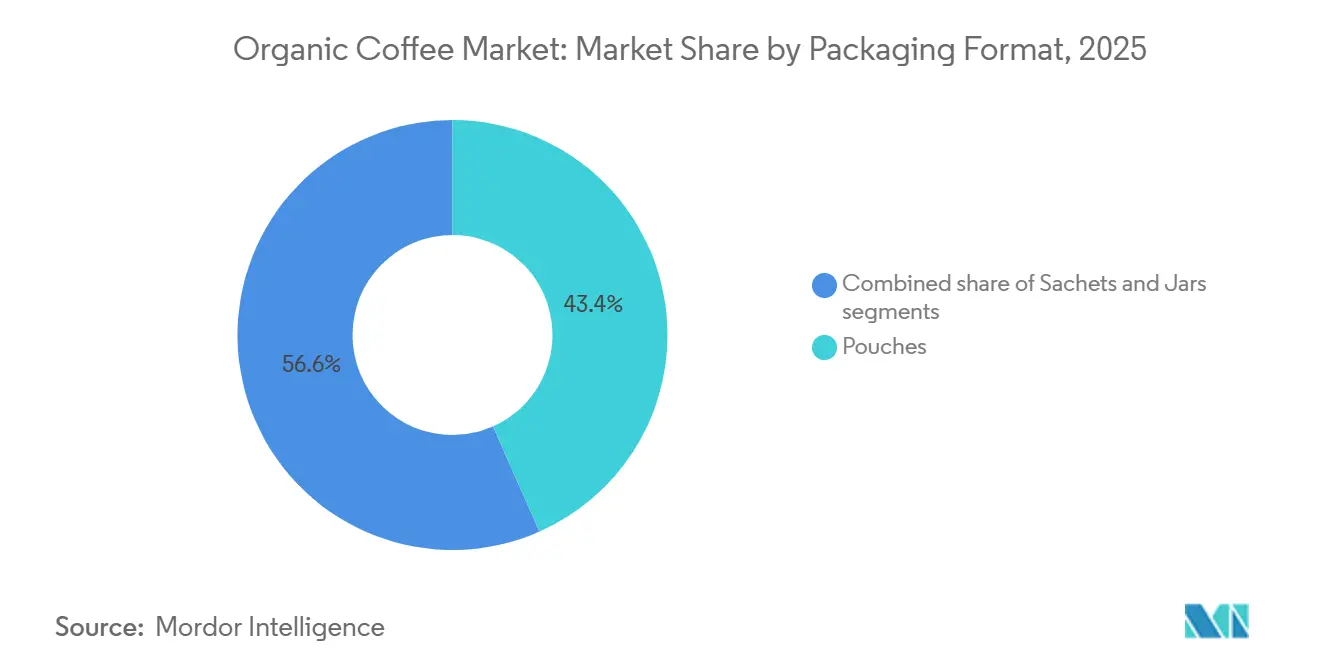

- Nach Verpackung entfielen auf Pouches 43,37 % des Umsatzes 2025, während Gläser bis 2031 voraussichtlich mit einer CAGR von 12,56 % wachsen werden.

- Nach Kanal erwirtschafteten Außer-Haus-Konsum-Kanäle 76,83 % des Umsatzes 2025, während der Einzelhandel mit einer CAGR von 7,98 % wächst.

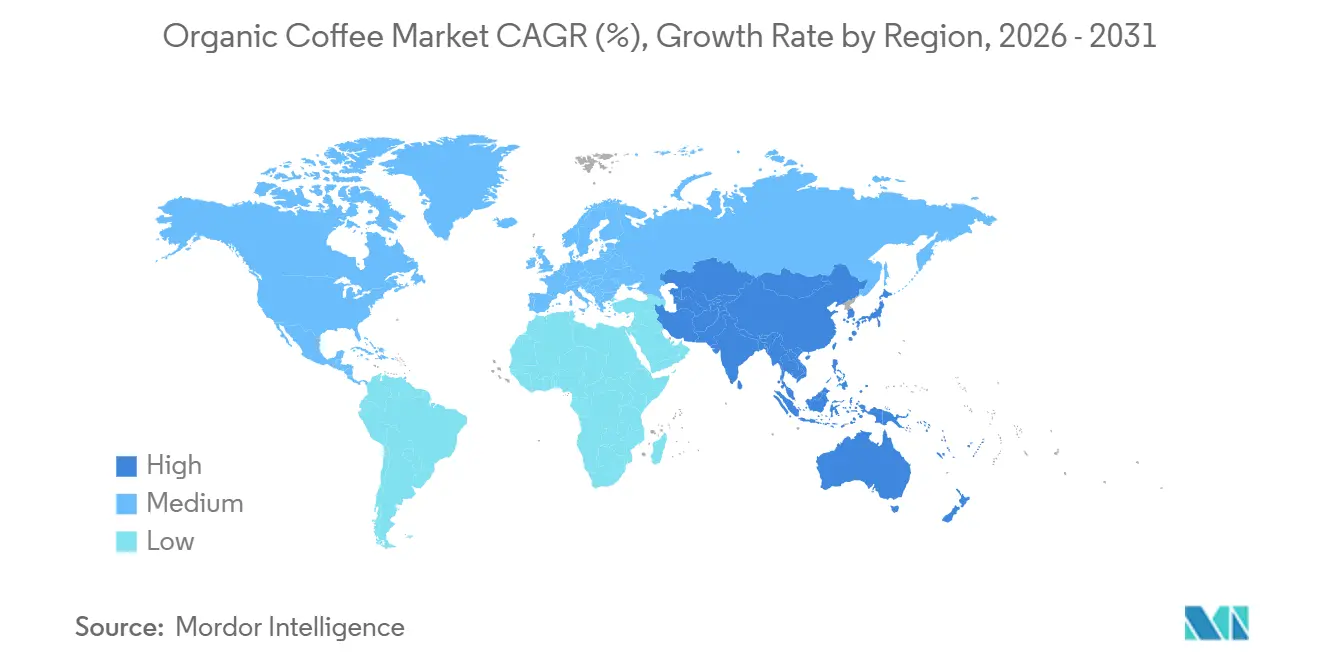

- Nach Region hielt Europa 34,90 % des Umsatzes 2025; Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,62 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Bio-Kaffee*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Akzeptanz von Premiumpreisen in entwickelten Volkswirtschaften | +1.8% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Ausweitung des ökologischen Anbaus | +1.5% | Brasilien, Kolumbien, Peru, Mittelamerika | Langfristig (≥ 4 Jahre) |

| Wachstum von Bio-Kaffee-Formaten für Einzelportionen | +1.9% | Global, angeführt von den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Einführung von Clean-Label-Café-Menüs | +1.2% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Säurearme Produkte steigern die Nachfrage im Spezialitäteneinzelhandel | +0.9% | Nordamerika, Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Außer-Haus-Konsum-Kanälen auf 100 % Bio-Bohnen | +1.1% | Europa, Nordamerika, städtischer Raum Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akzeptanz von Premiumpreisen in entwickelten Volkswirtschaften

Im Jahr 2025 akzeptierten Verbraucher in den USA, Kanada, Deutschland und Frankreich Preisaufschläge von 25–40 % auf Bio-Produkte. Laut dem Zentrum zur Förderung von Importen waren 19 % der deutschen Verbraucher im Jahr 2024 bereit, Premiumpreise für zertifizierten Bio-Kaffee zu zahlen, was eine direkte Korrelation zwischen ethischer Beschaffung und Kaufverhalten belegt [1]Quelle: Zentrum zur Förderung von Importen, „Das deutsche Marktpotenzial für Kaffee”, cbi.eu. Dieser Trend wurde durch transparente Lieferkettenberichte und QR-Code-Rückverfolgungsinitiativen von Starbucks und Nestlé gestärkt. Nestlés organische Nespresso-Linie erzielte einen Anstieg der durchschnittlichen Verkaufspreise um 18 % und behielt dennoch Wiederholungskäufe bei. Dies deutet auf eine Verschiebung hin: Verbraucher sind nun eher bereit, für die Verifizierung zu zahlen, anstatt sie als seltene Nischenware zu betrachten. Blockchain-Initiativen in 2.400 US-amerikanischen Geschäften führten zu zweistelligen Zuwächsen bei den organischen Kaufraten und unterstreichen die Wirksamkeit digitaler In-Store-Impulse bei der Umwandlung von Zertifizierungsgeschichten in Umsätze. Australien verzeichnete ein ähnliches Muster: Das Australische Statistikamt verzeichnete einen Anstieg des Bio-Kaffee-Einzelhandelsumsatzes um 22 %, angetrieben durch die Präferenz der Millennials für Fair-Trade- und Rainforest-Alliance-Zertifizierungen. Angesichts der konstanten Preisresistenz deutet die sich verringernde Preislücke zwischen Bio- und konventionellen Röstungen auf ein breiteres Marktpotenzial für Bio-Kaffee in den kommenden Jahren hin.

Staatliche Anreize zur Ausweitung des ökologischen Bio-Kaffeeanbaus

Brasilien stellte 500 Millionen BRL (100 Millionen USD) an Subventionen bereit, um bis 2028 50.000 Hektar konventionellen Kaffeeanbau auf Bio umzustellen. Diese Initiative, hauptsächlich in Minas Gerais und Espírito Santo, deckt 70 % der Zertifizierungsgebühren ab und mindert Übergangsrisiken für Kleinbauern. Im Jahr 2024 gewährte die Asiatische Entwicklungsbank der ECOM Agroindustrial Corporation ein Darlehen in Höhe von 100 Millionen USD. Diese Finanzierung zielt darauf ab, klimaresistente Kaffee-Wertschöpfungsketten in Indien, Indonesien, Papua-Neuguinea und Vietnam aufzubauen und mehr als 62.000 Kleinbauern zugutezukommen[2]Quelle: Asiatische Entwicklungsbank, „ADB stellt 100 Millionen USD Darlehen zur Förderung von klimaresilientem Kaffee bereit”, adb.org. Kolumbien und Peru führten gleichzeitig technische Hilfsprogramme durch und erweiterten ihre Inspektionsbelegschaft, wodurch die Akkreditierungsvorlaufzeiten effektiv halbiert wurden. Diese staatlichen Initiativen lenken Landwirte in Richtung formeller Bio-Zertifizierung, stabilisieren die Angebotskurven in den Ursprungsländern und reduzieren den Aufpreis, den multinationale Unternehmen bisher für zertifizierte Bohnen zahlten. Mit einem reichhaltigeren Angebot können vertikal integrierte Röster wie JDE Peet's, die mehrjährige Lieferverträge sichern, eine verbesserte Margenvorhersehbarkeit erwarten. Darüber hinaus ermöglicht eine breitere Erzeuger-Pipeline kleineren Handwerksröstern den Zugang zu Mikropartien und umgeht die großen Mindestmengen, die typischerweise etablierten Akteuren zugutekommen.

Wachstum von Bio-Kaffee-Formaten für Einzelportionen

Da Sortimente, die mit Keurig- und Nespresso-Plattformen kompatibel sind, in den Massenvertrieb eintreten, werden Pads und Kapseln bis 2031 wachsen. Innerhalb von nur sechs Monaten erlangte Keurig Dr Peppers kompostierbare Palette mit 12 Produktvarianten einen Anteil von 6 % am US-amerikanischen Bio-Einzelportionssegment und unterstreicht damit eine starke Nachfrage nach Komfort in Verbindung mit umweltfreundlichen Entsorgungsoptionen. Lavazza stärkte seine Aluminium-Kapsel-Recyclinginitiative in Italien und Spanien durch die Einführung von über 1.200 kommunalen Abgabestellen und verdeutlichte damit, dass eine robuste Kreislaufwirtschaftsinfrastruktur Verbraucherbedenken hinsichtlich Abfall mindern kann. Im Jahr 2025 stieg die Patentaktivität rund um Sauerstoffbarriere-Biopolymere um ein Drittel an, was auf ein wettbewerbsintensives technologisches Rennen innerhalb der Branche hindeutet, um die Haltbarkeit von Aluminium-Pads zu replizieren und gleichzeitig Kompostierbarkeit zu gewährleisten. Der Reiz der Bequemlichkeit bleibt stark, selbst bei umweltbewussten Verbrauchern, was darauf hindeutet, dass die Branche eher auf schrittweise Materialinnovationen setzen wird als auf eine vollständige Rückkehr zu Großformaten.

Einführung von Clean-Label-Café-Menüs

Kommunale Verbote von Einwegplastik in Verbindung mit einem verstärkten Verbraucherbewusstsein für die Herkunft von Zutaten treiben eine Hinwendung zu Clean-Label-Menüs sowohl in unabhängigen Cafés als auch in globalen Ketten voran. Starbucks hat sich verpflichtet, bis 2027 20 % seines gesamten Kaffeevolumens aus Bio-Quellen zu beziehen. In einem Schritt hin zu mehr Transparenz begann der Kaffeekonzern Ende 2025, Genossenschaftsnamen auf seinen europäischen Menütafeln hervorzuheben. Die Clean-Label-Initiative, wie sie von Starbucks exemplifiziert wird, betont sowohl die Transparenz der Zutaten als auch die ethische Beschaffung. Starbucks bezieht stolz 99 % seines Kaffees über seine Coffee and Farmer Equity Practices[3]Quelle: Starbucks Corporation, „Globaler Umwelt- und Sozialbericht 2025”, starbucks.com. Im Januar 2026 vollzog Blue Bottle Coffee einen bedeutenden Wandel und stellte sein gesamtes US-amerikanisches Angebot auf Bio-Bohnen um. Diese Entscheidung wurde durch Umfragedaten gestützt, die zeigten, dass 68 % seiner Kunden Bio-Zertifizierung mit überlegenem Geschmack und ethischen Praktiken verbinden. Der Trend beschränkt sich nicht auf Kaffee; Anbieter von Hafer- und Mandelmilch müssen nun Bio-Zertifikate vorlegen, um auf genehmigten Lieferantenlisten zu bleiben. Städtische Zentren wie Shanghai und Seoul verzeichneten 2025 einen Anstieg der Bio-Getränkeverkäufe um 30 % und unterstrichen damit den verstärkten Reputationsnutzen von Clean-Label-Verpflichtungen in dicht besiedelten Gebieten. Diese Branchenverschiebungen dienen nicht nur der Erfüllung von Verbraucherwünschen, sondern auch der Sicherung der künftigen Nachfrage. Infolgedessen standardisieren Exporteure nun Bio- und Rückverfolgbarkeitsprotokolle, um den strengen Anforderungen multinationaler Audits gerecht zu werden.

Analyse der Hemmnisse des Marktes für Bio-Kaffee*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Knappheit an Bio-Düngemitteln in Mittelamerika | -1.4% | Guatemala, Honduras, Nicaragua, Costa Rica | Kurzfristig (≤ 2 Jahre) |

| Gestiegene Verbraucherbedenken hinsichtlich der Koffeinaufnahme | -0.8% | Nordamerika, Nordeuropa | Mittelfristig (2–4 Jahre) |

| Substitution durch funktionale Fertiggetränke | -0.6% | Global, angeführt von den USA und dem städtischen Asien | Kurzfristig (≤ 2 Jahre) |

| Höhere Preisvolatilität gegenüber konventionellem Kaffee | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Bio-Düngemitteln in Mittelamerika

Im Jahr 2025 standen Guatemala, Honduras und Nicaragua vor erheblichen Engpässen bei USDA-konformem Kompost, da das Wachstum der Bio-Anbaufläche die Kompostierungskapazitäten der Region überstieg. Obwohl Guatemala seine Bio-Düngemittelimporte im Jahresvergleich um 45 % steigerte, reichte das Angebot immer noch nicht aus und deckte nur 62 % der lokalen Nachfrage. Dieser Engpass zwang lokale Erzeuger, die Ausbringungsintervalle zu verlängern und geringere Erträge hinzunehmen. In Honduras sanken die Bio-Erträge pro Hektar im Jahr 2025 im Vergleich zu 2024 um 12 %, ein Rückgang, der direkt mit Verzögerungen bei der Nährstoffversorgung während der entscheidenden Blütephase zusammenhängt. Unterdessen strebte die costa-ricanische Regierung in dem Bestreben, ihre Biokohle-Anlagen zu stärken, an, bis 2027 eine Kapazität von 15.000 Tonnen hinzuzufügen. Dieser Eingriff kommt jedoch zu spät, um unmittelbare Produktionsrückgänge abzuwenden. Diese anhaltenden Nährstoffengpässe drohen regionale Angebotsschocks auszulösen und könnten die Preislücke zwischen Bio-Bohnen aus Mittel- und Südamerika vergrößern.

Gestiegene Verbraucherbedenken hinsichtlich der Koffeinaufnahme

Käufer in Nordamerika und Nordeuropa schränken ihren Koffeinkonsum ein, insbesondere abends, was zu einem Anstieg der Beliebtheit von Halb-Koffein-Mischungen und pflanzlichen Ersatzprodukten führt. Daten einer Umfrage aus dem Jahr 2025 der kanadischen Heart & Stroke Foundation zeigten einen bemerkenswerten Anstieg: 37 % der Erwachsenen begrenzen ihre Koffeinaufnahme nun auf eine Tasse täglich, ein Anstieg gegenüber 28 % im Jahr 2023. Diese Verschiebung spiegelt ein wachsendes Gesundheitsbewusstsein und Bedenken hinsichtlich der potenziell negativen Auswirkungen eines übermäßigen Koffeinkonsums wider, wie Schlafstörungen und erhöhte Herzfrequenz. Als Reaktion darauf wenden sich Spezialitätenröster natürlich koffeinarmen Arabica-Sorten wie Laurina und Aramosa zu. Diese Sorten stehen jedoch vor Herausforderungen aufgrund ihrer begrenzten agronomischen Erträge, was die Großproduktion und Verfügbarkeit einschränkt. Einzelhändler erweitern ihr Angebot an Bio-Entkoffeinierungsoptionen. Die lösungsmittelfreie Schweizer-Wasser-Verarbeitungsmethode, die die Grünbohnenkosten um 20–25 % erhöht, engt jedoch die Margen ein, es sei denn, die Verbraucher sind bereit, einen Aufpreis zu zahlen. Sollte sich dieser Trend festigen, könnte er das Wachstumspotenzial für reguläre Bio-Produkte in etablierten Märkten begrenzen, da sich die Verbraucherpräferenzen hin zu gesünderen und koffeinarmen Alternativen verschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Bio-Kaffee

Nach Herkunft:

Robusta gewinnt durch Espresso-Nachfrage an BodenBis 2025 wird Arabica voraussichtlich einen dominanten Anteil von 65,98 % am globalen Markt für Bio-Kaffee halten. Seine Vorherrschaft wird durch Premiumangebote aus Hochlagen-Regionen wie Kolumbien und Äthiopien gestärkt, die für ihre einzigartigen Geschmacksprofile und gesicherte Rückverfolgbarkeit bekannt sind. Selbst angesichts von Herausforderungen wie gesättigten Anbauflächen und zunehmenden Klimabedrohungen erzielen diese Regionen konstant Aufpreise und stellen sicher, dass Spezialitätenröster profitabel bleiben. Initiativen wie Blockchain-Rückverfolgbarkeitspiloten, insbesondere Kolumbiens Zusammenarbeit mit IBM Food Trust, stärken das Käufervertrauen. Darüber hinaus verfeinern von lateinamerikanischen Regierungen unterstützte Agronomie-Schulungsprogramme die Verkostungswerte und festigen Arabicas Status an der Spitze des Premium-Bio-Marktes.

Im Gegensatz dazu entwickelt sich Robusta zum am schnellsten wachsenden Segment des Marktes für Bio-Kaffee mit einer prognostizierten CAGR von 10,87 % bis 2031. Dieser Anstieg wird maßgeblich durch intensivierte Zertifizierungsbemühungen von Erzeugern in Vietnam und Indonesien vorangetrieben. Europäische Röster passen nun ihre Espresso-Mischungen an und integrieren Bio-Robusta für seine Kosteneffizienz und reichhaltigere Crema. Im Jahr 2025 erweiterten Indonesiens Regionen Sulawesi und Sumatra mit Unterstützung der Rainforest Alliance ihre zertifizierte Robusta-Anbaufläche um 8.500 Hektar. Diese rasche Zertifizierungsausweitung ebnet den Weg für preisgünstigen Bio-Instantkaffee, der auf Osteuropa und Südostasien ausgerichtet ist, wo Verbraucher Wert über Single-Origin-Geschichten stellen. Solche Entwicklungen positionieren Robusta als entscheidenden Wachstumskatalysator, der die Angebotslandschaft diversifiziert und Arabicas Premiumfokus ergänzt.

Nach Produktform:

Pads und Kapseln gestalten den Haushaltskonsum neuIm Jahr 2025 dominierte gemahlener Kaffee den Markt für Bio-Kaffee und machte 34,87 % seines Gesamtwerts aus. Seine weitverbreitete Beliebtheit resultiert aus seiner Anpassungsfähigkeit an verschiedene Brühgeräte und einer starken Verbraucheraffinität für traditionelle Zubereitungsmethoden. Während die Wachstumsrate von gemahlenem Kaffee mit 8 % hinter dem Anstieg von Einzelportionsoptionen zurückbleibt, bleibt er ein Eckpfeiler sowohl für den Einzelhandel als auch für den Außer-Haus-Verkauf weltweit. Ganze-Bohnen-Formate mit einem Anteil von 28 % stärken ihren Premiumstatus und sprechen Third-Wave-Cafés und Liebhaber an, die es genießen, frische Bohnen zu Hause zu mahlen. In Nordamerika hat sich das Wachstum jedoch verlangsamt, da die Einführung von Espressomaschinen sich stabilisierte, was mit der Konsolidierung hybrider Arbeitstrends zusammenfiel.

Pads und Kapseln haben sich als das am schnellsten wachsende Segment etabliert und verzeichnen eine beeindruckende CAGR von 11,24 % bis 2031, angetrieben durch Verbraucherwünsche nach Komfort und Nachhaltigkeit. Der rasche Aufstieg kompostierbarer und biobasierter Kapselmaterialien, wie das für industrielle Kompostierung zertifizierte Polymilchsäure-Format von BASF, hat Umweltbedenken gemindert, ohne Abstriche bei Leistung oder Haltbarkeit zu machen. Da immer mehr Haushalte Bio-Kaffee konsumieren, erweitert sich die Zielgruppe von Nischen-Spezialitätenkonsumenten auf Familien, die unkomplizierte Brühmethoden suchen. Bio-Instantkaffee reitet ebenfalls auf dieser Welle der Bequemlichkeit, insbesondere in der Region Asien-Pazifik, wo innovative gefriergetrocknete Produkte den südkoreanischen Umsatz im Jahr 2025 um 34 % steigerten. Dieser kollektive Schwung bei Einzelportionsformaten verschiebt nicht nur die Wertverteilung innerhalb der Kategorie, sondern treibt auch Innovationen bei Lieferanten voran.

Nach Verpackungsformat:

Gläser profitieren von der PremiumisierungswellePouches dominierten 2025 die Bio-Kaffee-Verpackungslandschaft und erzielten 43,37 % des Gesamtumsatzes. Ihr geringes Gewicht, ihre Wiederverschließbarkeit und kostengünstige Versandmöglichkeiten machen sie besonders attraktiv für den E-Commerce, wo Bruchschäden ein Problem darstellen. Selbst bei zunehmendem Wettbewerb behalten Pouches ihre Spitzenposition, gestützt durch nachhaltige Optionen und hybride Designs, die die Regalattraktivität steigern. In Märkten, die Effizienz priorisieren, bevorzugen sowohl Exporteure als auch große Einzelhändler diese flexiblen Formate. Laufende Fortschritte bei recycelbaren und Monomaterial-Folien festigen den Status von Pouches weiter, selbst inmitten eines Trends zur Premiumisierung.

Gläser sind das aufstrebende Verpackungsformat mit einer CAGR von 12,56 %, da Verbraucher Glas zunehmend mit handwerklicher Qualität und Wiederverwendbarkeit verbinden. Markeninitiativen haben diesen Schwung befeuert, exemplifiziert durch JDE Peet's Glasglas-Debüt im Jahr 2025, das in nur vier Monaten 9 % des US-amerikanischen Premium-Bio-Marktes eroberte und dabei einen Preisaufschlag von 18 % erzielte. Starbucks' Glas-Rückgabeinitiative verdeutlichte das Loyalitätspotenzial des Modells und erzielte eine bemerkenswerte Wiederkaufrate von 22 % mit einem Nachfüll-Anreiz von 2 USD. In Deutschland stiegen die Verkäufe von geprägten Glasgläsern im Jahresvergleich um 41 %, angetrieben von kleinen Röstern, die eine einzigartige Regalposition anstreben. Dieser Anstieg unterstreicht, wie ästhetische Anziehungskraft und Kreislaufverpackungsbemühungen Gläser von einer Nischenwahl zu einem wichtigen Wachstumstreiber transformieren.

Nach Vertriebskanal:

Einzelhandel gewinnt durch Direktvertrieb an VerbraucherIm Jahr 2025 dominierten Außer-Haus-Konsum-Kanäle den Markt für Bio-Kaffee und erzielten 76,83 % des Gesamtumsatzes. Diese Dominanz wird durch tief verwurzelte Café-Kulturen in Ländern wie Italien und Japan gestärkt, wo Traditionen wie Espresso-Bars und Kissaten eine zentrale Rolle im täglichen Konsum spielen. Die Nachfrage wird weiter durch Hotels, Restaurants und Spezialitätencafés verstärkt, die alle Premium-Bio-Getränke auf ihren Menüs führen. Während Convenience-Stores über begrenzten Platz verfügen und oft funktionale Fertiggetränke priorisieren, haben sie Schwierigkeiten, hochpreisige Bio-Formate unterzubringen. Folglich bleiben Außer-Haus-Konsum-Kanäle trotz sich wandelnder Verbrauchergewohnheiten zentral für den Bio-Kaffeekonsum.

Einzelhandelskanäle entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 7,98 %, angetrieben durch den rasanten Aufstieg des Online-Lebensmitteleinkaufs, der Hauslieferung und von Abonnementdiensten. Im Jahr 2025 stiegen die US-amerikanischen E-Commerce-Verkäufe von Bio-Kaffee um 16 %, wobei Shopify-gestützte Online-Shops kleinen Röstern ermöglichten, durch Direktlieferungen an Haushalte beeindruckende Bruttomargen von 60–70 % zu erzielen. Supermärkte spielten eine entscheidende Rolle bei der Verbesserung der Kategoriesichtbarkeit, mit bemerkenswerten Erweiterungen der Bio-Regalfläche bei Whole Foods um 12 % und bei Carrefour um 9 %. Abonnementplattformen demonstrierten ihre Stärke, indem sie die monatlichen Abwanderungsraten unter 4 % hielten, dank kuratierter rotierender Mikropartien und überzeugender Storytelling-Inhalte, die die Kundenbindung förderten. Diese breitere Diversifizierung über Einzel- und Digitalkanäle hinweg hilft Marken nicht nur, neue Verbrauchergelegenheiten zu erschließen, sondern dient auch als Puffer gegen die Volatilität der Außer-Haus-Konsum-Kanäle.

Geografische Analyse

Europäischer Markt für Bio-Kaffee

Im Jahr 2025 entfiel auf Europa ein Anteil von 34,90 % am globalen Umsatz, was vor allem darauf zurückzuführen ist, dass Deutschland und die Niederlande als Re-Export-Drehscheiben fungieren und Bohnen aus Lateinamerika und Afrika in die gesamte EU weiterleiten. Deutschland und die Niederlande nutzten ihre fortschrittliche Logistikinfrastruktur und ihre strategisch günstige geografische Lage, um die Re-Export-Aktivitäten zu dominieren. Spezialitätencafés in Großbritannien und Frankreich erweiterten ihre Angebote um innovative Produkte wie Single-Origin-Aufgüsse und pflanzliche Milchalternativen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Unterdessen popularisierte Italien, das auf sein Espresso-Erbe zurückgreift, Bio-Mischungen in unabhängigen Bars und festigte damit seinen Ruf als führende Kaffeekulturnation. Verstöße gegen die EUDR-Compliance verursachten Schwankungen bei den Spotpreisen und verknappten vorübergehend das Angebot. Dies führte zu einem Anstieg der Café-Menüpreise im hohen einstelligen Prozentbereich, steigerte jedoch auch das Bewusstsein der Verbraucher für Rückverfolgbarkeit und förderte fundiertere Kaufentscheidungen.

Asiatisch-pazifischer Markt für Bio-Kaffee

Der asiatisch-pazifische Raum befindet sich auf einem Wachstumskurs mit einer CAGR von 9,62 %. Dieser Aufschwung wird durch China gestützt, das im Jahr 2025 über 1.200 Spezialitätencafés in Shanghai eröffnete, was die wachsende städtische Nachfrage nach erstklassigen Kaffeeerlebnissen widerspiegelt. Die Neugestaltung der Regale im modernen Handel in Indien erweiterte die Bio-SKUs um 28 %, angetrieben durch ein zunehmendes Gesundheitsbewusstsein und die steigende Verfügbarkeit von Bio-Produkten in städtischen Einzelhandelsgeschäften. Japan verzeichnete einen Importanstieg von 14 %, der von Third-Wave-Röstern in Tokio und Osaka angetrieben wurde, die der Transparenz bei Single-Origin-Produkten Vorrang einräumten, um den Ansprüchen anspruchsvoller Kaffeeliebhaber gerecht zu werden. In Südkorea florierte das Segment des löslichen Bio-Kaffees aufgrund seiner Bequemlichkeit, insbesondere bei vielbeschäftigten Stadtbewohnern. Australien verzeichnete unterdessen ein Einzelhandelswachstum von 22 %, das durch die Vorliebe der Millennials für Fair-Trade-zertifizierte Produkte beflügelt wurde, da Nachhaltigkeit und ethische Beschaffung zu entscheidenden Kaufkriterien wurden.

Markt für Bio-Kaffee in Amerika und dem Nahen Osten und Afrika

Nordamerika hielt im Jahr 2025 einen Anteil von 28 %, wobei die USA mit einem dominanten Anteil von 82 % am regionalen Umsatz vertreten waren. Einzelhandelsriesen wie Whole Foods, Costco und Trader Joe's stärkten die Verbraucherauswahl durch die Einführung von Direct-Trade-Linien aus Mittelamerika, die ethische Beschaffung und Qualität in den Vordergrund stellten. Im dritten Quartal 2025 wurde ein bedeutender Meilenstein erreicht, als der Online-Verkauf erstmals den Außer-Haus-Konsum übertraf, was die Preistransparenz erhöhte und das Abonnementwachstum ankurbelte. Dieser Wandel wurde durch die Bequemlichkeit von E-Commerce-Plattformen und die wachsende Beliebtheit von Abonnementmodellen mit kuratierten Kaffeeauswahlen begünstigt. Südamerika, mit einem Anteil von 12 % am globalen Umsatz, erlebte einen Wandel: Der Inlandskonsum in Brasilien und Kolumbien entspricht nun dem Exportwachstum, da die Mittelschicht zunehmend Bio-Produkte bevorzugt. Dieser Trend spiegelt einen umfassenderen Wandel im Verbraucherverhalten wider, bei dem lokale Käufer Qualität und Nachhaltigkeit priorisieren. Der Nahe Osten und Afrika, obwohl sie nur 8 % des Gesamtmarktes ausmachen, verzeichnen ein kräftiges Wachstum in den Vereinigten Arabischen Emiraten und Südafrika, das durch einen Anstieg von Re-Export- und Eigenmarkeninitiativen gekennzeichnet ist. Diese Regionen profitierten von zunehmenden Investitionen in Kaffeeverarbeitungsanlagen und der wachsenden Beliebtheit von Eigenmarken bei preisbewussten Verbrauchern.

Regulatorisches Umfeld

Das regulatorische Umfeld für Bio-Kaffee spiegelt zunehmend wider, wie sich Regeln zur biologischen Zertifizierung mit Sorgfaltspflichten in der Lieferkette und Rückverfolgbarkeitsanforderungen in den wichtigsten Verbrauchermärkten überschneiden. In den Vereinigten Staaten wurde die Strengthening Organic Enforcement (SOE) Final Rule des USDA National Organic Program (NOP) am 19. März 2024 vollständig umgesetzt, wodurch die Aufsicht durch eine verpflichtende Zertifizierungsabdeckung für Bio-Händler verschärft und die Import- und Rückverfolgbarkeitskontrollen gestärkt wurden. Für den Marktzugang in der EU stützen sich Bio-Kaffeelieferungen weiterhin auf elektronische Kontrollbescheinigungen über das TRACES-System der Europäischen Kommission, während das EU-US-Äquivalenzabkommen für Bioprodukte den grenzüberschreitenden Handel für Produkte unterstützt, die beide Kontrollsysteme erfüllen.

In Europa schafft die EU-Entwaldungsverordnung (EUDR, Verordnung (EU) 2023/1115) eine zusätzliche Compliance-Ebene über die Bio-Zertifizierung hinaus. Sie verlangt einen Nachweis der Entwaldungsfreiheit, Sorgfaltserklärungen und eine geografische Verortung der Parzellen (einschließlich Polygonkartierung für Kaffeeparzellen über 4 Hektar). Die Europäische Kommission veröffentlichte im Juli 2026 zusätzliche Leitlinien zur Klärung der Pflichten von Marktteilnehmern und Händlern, wobei die Anwendungsfristen auf den 30. Dezember 2026 für große und mittlere Unternehmen und den 30. Juni 2027 für Kleinst- und Kleinunternehmen festgelegt wurden. Für Exporteure und Importeure von Bio-Kaffee treibt dies die breitere Einführung digitaler Rückverfolgbarkeitssysteme voran und stärkt die Rolle von Genossenschaften und Händlern, die Daten auf Betriebsebene aggregieren können, um den Zugang zum EU-Vertriebskanal zu erhalten.

Wettbewerbslandschaft

Der Markt für Bio-Kaffee ist mäßig konzentriert. Globale Konzerne wie Nestlé, JDE Peet's und Starbucks teilen die Bühne mit regionalen Handwerksakteuren und vertikal integrierten Genossenschaften. Nestlés Übernahme des Beschaffungsnetzwerks von Blue Bottle verringerte seine Abhängigkeit von Warenbörsen und erzielte bis 2028 prognostizierte Einsparungen von 15 % bei den Beschaffungskosten. Dieser strategische Schritt steigert nicht nur die Kosteneffizienz, sondern stärkt auch die Kontrolle über die Lieferkettenoperationen und gewährleistet konsistente Qualität und Nachhaltigkeit. Seit Dezember 2025 in Betrieb, bietet JDE Peet's EUR 45 Millionen teure Nassaufbereitungsanlage in Guatemala Aufsicht von der Bohne bis zum Beutel und verkürzt die Versandvorlaufzeiten nach Europa von drei Wochen auf nur fünf Tage. Diese Anlage ermöglicht es dem Unternehmen, seinen Produktionsprozess zu rationalisieren, die Produktfrische zu verbessern und schneller auf Marktanforderungen zu reagieren. In einem Schritt, der Transparenz betont, führten Starbucks und IBM Blockchain-Technologie in 3.200 europäischen Filialen ein, die es Verbrauchern ermöglicht, Farmdaten zu scannen und abzurufen. Diese Initiative positioniert Transparenz als wichtiges Differenzierungsmerkmal und fördert das Verbrauchervertrauen und die Loyalität.

Technologie-Start-ups verschärfen den Wettbewerb: Driftaway Coffee, das IBM Food Trust nutzt, hebt Röstdaten und Erzeugerprofile hervor und priorisiert Abonnementfrische gegenüber traditionellem Branding. Dieser Ansatz spricht ein wachsendes Segment von Verbrauchern an, die Frische und Rückverfolgbarkeit über die Anerkennung etablierter Marken stellen. Kleinere Röster, durch beschleunigte Patente auf Stickstoffspülung für kompostierbare Pads, erreichen nun die Haltbarkeit von Aluminiumkapseln und verringern damit die Vorteile größerer etablierter Akteure. Dieser technologische Fortschritt gleicht das Spielfeld aus und ermöglicht es kleineren Akteuren, in Bezug auf Produktlebensdauer effektiv zu konkurrieren. Die Einzelhandelspreise stehen unter Druck, da Supermarkt-Eigenmarken 2025 18 % der Bio-Einheitsverkäufe erzielten, gegenüber 14 % im Jahr 2024. Dieser Anstieg hat Markenakteure dazu veranlasst, Investitionen in digitale Treueprogramme, exklusive Mikropartien und Café-Events zu verstärken. Diese Strategien zielen darauf ab, das Kundenbindung zu verbessern und Markenprodukte in einem zunehmend wettbewerbsintensiven Markt zu differenzieren.

In der Region Asien-Pazifik hat ein Mangel an Lieferkettentransparenz Nischenakteuren ermöglicht, durch den Aufbau von Direkthandelsvereinbarungen zu florieren und europäische Importeure zu umgehen. Diese Akteure kämpfen jedoch aufgrund begrenzter Größe mit dem Markenaufbau, was ihre Fähigkeit einschränkt, die Marktpräsenz auszubauen und mit größeren Akteuren zu konkurrieren. Mittelamerikanische Genossenschaften arbeiten zunehmend mit ESG-Fonds für Bio-Übergänge zusammen und sichern sich Vorauskaufverträge, die Mindestpreisuntergrenzen garantieren. Diese Partnerschaften bieten Genossenschaften finanzielle Stabilität und ermöglichen es ihnen, in nachhaltige Landwirtschaftspraktiken zu investieren und die wachsende Nachfrage nach Bio-Kaffee zu erfüllen. Zusammenfassend lässt sich sagen, dass der strategische Fokus der Branche auf vertikale Integration, Rückverfolgbarkeitstechnologie und Premium-Segmentierung liegt, um die Preissetzungsmacht angesichts des wachsenden Wettbewerbs durch Eigenmarken zu erhalten. Diese Strategien sind entscheidend für die Navigation der sich entwickelnden Marktdynamik und die Aufrechterhaltung des langfristigen Wachstums.

Marktführer im Bereich Bio-Kaffee

JDE Peet's N.V.

Nestlé S.A.

Keurig Dr Pepper Inc.

Starbucks Corporation

Luigi Lavazza S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht zum Markt für Bio-Kaffee erfasste Unternehmen

- JDE Peet's N.V.

- Nestle S.A.

- Keurig Dr Pepper Inc.

- Starbucks Corporation

- Luigi Lavazza S.p.A.

- Kicking Horse Coffee Co.

- Ecotone

- Tru Bru Coffee

- Burke Brands (Don Pablo)

- Rogers Family Co. (Organic Coffee Co.)

- Death Wish Coffee Co.

- Jim's Organic Coffee

- Dean's Beans Organic Coffee Co.

- Volcanica Coffee

- Camano Island Coffee Roasters

- Ethical Bean Coffee

- Fresh Roasted Coffee LLC

- West Berkshire Roastery

- Balance Coffee LTD.

- Cafe direct Group (Grumpy Mule)

Marktchancen und Zukunftsaussichten

Mehrfachzertifizierung und erweiterte Rückverfolgbarkeitsfähigkeiten schaffen Raum für Anbieter auf Ursprungsseite, die mehrere Anforderungen von Premium-Zielmärkten über ein einziges Lieferprogramm unterstützen können. Im Februar 2026 berichtete die VinaCoffee Group über den Erhalt einer dreifachen Bio-Zertifizierung (USDA NOP, EU-Bio und JAS) für 3.200 Hektar Robusta-Anbauflächen in Dak Lak, Vietnam. Dieses Beispiel unterstreicht, wie Investitionen im Ursprungsland den breiteren Marktzugang unterstützen können, und steht im Einklang mit dem allgemeinen Trend zu Bio-Robusta-Zertifizierungen in Vietnam und Indonesien. Auch regenerative Positionierung tritt als eigenständiger Weg innerhalb des Bio-Segments hervor: Pachamama Coffee kündigte im Februar 2026 den Status "Regenerative Organic Certified" (ROC) für seine Kaffees aus Peru und Machu Picchu an, und Cooxupe ging im Mai 2026 eine Partnerschaft mit Gold Standard ein, um die Vermarktung von CO2-Zertifikaten aus Pilotprojekten zur regenerativen Kaffeeanbaupraxis in Brasilien zu ermöglichen und damit Verbesserungen der Anbaupraxis mit neuen Einnahmemechanismen zu verknüpfen.

Nachgelagert deuten Investitionen in Verarbeitungs- und Röstkapazitäten sowie nachhaltigkeitsorientierte Prozessverbesserungen auf Chancen im Zusammenhang mit Einzelportionsformaten und löslichem bzw. Instant-Kaffee hin, ebenso wie im Bereich Eigenmarken- und Gastronomiebeschaffung, die gleichbleibende Qualität und Prüfbarkeit erfordern. Kohlenstoffärmere Betriebsabläufe fließen ebenfalls in Beschaffungsentscheidungen ein, bei denen Verifizierung und Trennung erforderlich sind. Luckin Coffee gab im April 2026 ein Smart-Röstzentrum im Wert von 440 Millionen USD in Qingdao in Auftrag, und die Melitta Group kündigte im Mai 2026 eine Investition von 100 Millionen EUR an ihrem Röstwerk in Bremen an, um die Kapazität über sechs Jahre mittels fortschrittlicher Prozesssteuerung und Nachhaltigkeitssysteme um 50 % zu steigern. Im Bereich löslicher Kaffee begann Trung Nguyen Legend im Juni 2026 mit dem Bau eines Instantkaffee-Zentrums im Wert von 83,6 Millionen USD in Dak Lak, das auf erneuerbare Energien und einen zirkulären Wassereinsatz ausgelegt ist. Nestle kündigte zudem im Juli 2026 ein KI-gestütztes Nescafe-Produktions- und Distributionszentrum im Wert von 563 Millionen CHF in Samut Prakan, Thailand, an, was den Trend hin zu digitalisierter, durchsatzstärkerer Fertigung und Distribution unterstreicht, die auch Bio-zertifizierte Linien unterstützen kann, bei denen die Lieferverifizierung dauerhaft aufrechterhalten werden muss.

Aktuelle Branchenentwicklungen im Markt für Bio-Kaffee

- April 2026: Keurig Dr Pepper schloss die Übernahme von 96,22 % der Anteile an JDE Peet's ab und skizzierte einen Plan zur Aufspaltung in Beverage Co. und Global Coffee Co. bis Ende 2026. Die Übernahme konsolidiert die Kaffeebeschaffung und Fertigungskapazitäten und verbessert die Fähigkeit, Beschaffungsprogramme zu standardisieren, einschließlich zertifizierter Angebote wie Bio-Kaffee. Sie verschiebt zudem die Wettbewerbsdynamik für Marken- und Eigenmarkenröster durch die kombinierte Vertriebsreichweite.

- September 2025: Nespresso kündigte seinen ersten von der Rainforest Alliance als regenerativ zertifizierten Kaffee an, wobei Produkte mit dem neuen Siegel ab 2026 erscheinen sollen. Die Zertifizierung erweitert Premium-Nachhaltigkeitsaussagen, die im Einzelhandel und bei Einzelportionsformaten neben der Bio-Positionierung bestehen können. Sie erhöht zudem die Messlatte für Wettbewerber, die verifizierte Umweltmerkmale über die Basiszertifizierung hinaus anstreben.

- Februar 2024: Nespresso Professional erweiterte seine Origins-Organic-Reihe mit der Einführung einer Brazil-Organic-Kapsel aus den Regionen Cerrado Mineiro, Minas Gerais und Sao Paulo im Rahmen des Nespresso AAA Sustainable Quality Program. Die Ergänzung stärkte das Angebot an Single-Origin-Bio-Kaffee im professionellen Kanal und unterstützte die Nachfrage im Außer-Haus-Geschäft und am Arbeitsplatz nach zertifizierten Produkten. Sie unterstrich zudem die anhaltende Innovation bei Bio-Pads und -Kapseln, einer schneller wachsenden Produktform innerhalb der Kategorie.

Markt für Bio-Kaffee Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Bio-Kaffee Kaffeeprodukte, die nach anerkannten ökologischen Anbaustandards produziert und verkauft und dann sowohl über den Einzelhandels- als auch den Gastronomiekanal wertmäßig gehandelt werden.

Umfangsausschlüsse: Konventioneller Kaffee, nicht zertifizierter, lediglich als "natürlich" vermarkteter Kaffee sowie koffeinhaltige Getränke ohne Kaffee sind von dieser Marktgrößenermittlung ausgeschlossen.

Übersicht der Segmentierung

- Nach Herkunft

- Arabica

- Robusta

- Nach Produktform

- Ganze Bohne

- Gemahlen

- Instant

- Pads/Kapseln

- Nach Verpackungsformat

- Beutel

- Pouches

- Gläser

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandel

- Sonstige Einzelhandelskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenermittlung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Faktenbasis für das Modell zu schaffen und die Definitionen für Bio-Zertifizierung und Kaffeehandelsströme konsistent zu halten. Wir stützten uns auf öffentliche Quellen wie FAOSTAT, Import-Export-Statistiken im Stil der ITC Trade Map, Bio-Materialien des USDA und kaffeebezogene Veröffentlichungen sowie statistische Berichte der ICO, um Produktion, Verbrauch und Handelsrichtung abzubilden.

Um den kommerziellen Kontext zu ergänzen, prüften wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, seriöse Presseberichterstattung sowie Aktualisierungen von Zertifizierungsstellen und Kaffeehandelsverbänden. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde selektiv genutzt, um berichtete Umsatzexposition und Expansionsaktivitäten gegenzuprüfen, und Patentdatenbankrecherchen halfen, Verpackungs- und Verarbeitungsverschiebungen zu bestätigen, die den Produktmix verändern können. Diese Beispiele sind nicht abschließend, und weitere öffentliche Quellen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Akteuren entlang der Bio-Kaffee-Wertschöpfungskette geführt, darunter Landwirte und Genossenschaften, Verarbeiter, Händler, Röster, Distributoren und Kanalspezialisten, um Preisgestaltung und Kanalanteile praxisnah zu überprüfen. Da es sich um einen globalen Markt handelt, haben wir zudem die Sichtweisen über wichtige Nachfrageregionen und zentrale Beschaffungskorridore hinweg ausgeglichen und die Eingaben anschließend genutzt, um Datenlücken zu schließen und Annahmen zu bestätigen, die sich nicht allein aus öffentlichen Quellen klären ließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 16 % | APAC: 51 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 35 % | EMEA: 29 % |

| Kleinere Akteure: 19 % | Manager: 49 % | Amerika: 20 % |

Marktgrößenermittlung & Prognose

Der Kernaufbau beginnt mit einem Top-down-Nachfragepool, bei dem die gesamten Kaffeekonsum- und Handelsreihen nach Region rekonstruiert und dann auf den Bio-Anteil auf Basis der Zertifizierungsdurchdringung und Kanalverfügbarkeit gefiltert werden. Um die Gesamtsummen realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartig erhobener Preispunkte nach Produktform und Verpackung, sowie Plausibilitätsprüfungen des Verkaufsmix auf Kanalebene anhand von Interviews.

Zu den wichtigsten Eingaben im Marktmodell zählen Produktions- und Exporttrends bei Bio-zertifiziertem Kaffee, die Aufteilung zwischen Einzelhandels- und Gastronomiekanal, der Produktformmix (ganze Bohne, gemahlen, Instant, Pads oder Kapseln), Verpackungsverschiebungen (Beutel, Gläser, Sachets) sowie beobachtete Preisaufschläge für Bio- gegenüber konventionellem Kaffee. Wenn eine Datenreihe auf Länderebene unvollständig ist, werden zunächst Proxy-Indikatoren wie nahegelegene Handelsströme und Verbrauchsmuster verwendet und anschließend durch Expertenrückmeldungen korrigiert, damit die Lücke die regionalen Gesamtsummen nicht verzerrt. Für die Prognose verwendeten wir multivariate Regression, unterstützt durch Szenarioprüfungen, wobei das Nachfragewachstum mit Variablen wie dem Wachstum des Kaffeekonsums, den Bio-Adoptionsraten und der erwarteten Entwicklung des Bio-Preisaufschlags verknüpft wurde, was durch Primärgespräche validiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch wiederholte Gegenprüfungen validiert, damit der Marktwert mit unabhängigen Signalen wie Produktions- und Handelsrichtung, Verschiebungen auf Kanalebene und realistischen Preisspannen übereinstimmt. Wenn ein Länder- oder Kanalergebnis unstimmig erscheint, wird es zur Analystenprüfung markiert, Annahmen werden überarbeitet, und die betreffenden Primärbefragten können erneut kontaktiert werden, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Prüfungen, die sich auf Abweichungsprüfungen nach Region und die Konsistenz des Jahreswachstums konzentrieren, sowie darauf, ob die endgültigen Gesamtsummen dem angegebenen Marktumfang entsprechen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Preisgestaltung, Zertifizierungsregeln, den Handel oder die Angebotsverfügbarkeit beeinflusst. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Bio-Kaffee von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bio-Kaffee stimmen oft nicht überein, weil die Umfangsgrenzen unterschiedlich gesetzt werden und weil nicht jeder Herausgeber Kanäle und Produktformen auf die gleiche Weise behandelt. Auch das für die aktuelle Schätzung verwendete Jahr spielt eine Rolle, da sich Kaffeepreise und Bio-Aufschläge schnell verändern und die Wertbasis verschieben können.

Die Hauptursachen für Abweichungen liegen meist darin, ob der Außer-Haus-Konsum vollständig erfasst wird, wie Pads oder Kapseln behandelt werden, und ob sich die Größenermittlung stärker auf Handels- und Verbrauchssignale oder eher auf begrenzte Markenstichproben stützt. Handelsrichtung, Bio-Zertifizierungsfußabdruck und Kanalmix-Prüfungen sind die Anhaltspunkte, die die Schätzung für 2026 im Modell von Mordor Intelligence verankern, weshalb einige auf 2024 basierende Zahlen niedriger erscheinen, selbst wenn die Wachstumsgeschichte ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,73 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,92 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann den aktuellen Wert unterschätzen, wenn sich Bio-Preisaufschläge und Kanalmix nach 2024 nach oben entwickelt haben, insbesondere wenn die Erholung des Außer-Haus-Geschäfts nicht in gleicher Weise vollständig abgebildet wird. |

| Branchenverlag B | 7,01 Mrd. USD (2024) | Scheint für 2024 einen engeren Wertaufbau anzuwenden, was auftreten kann, wenn die Annahmen zur Bio-Durchdringung regionsübergreifend konservativ sind und wenn die Abdeckung der Produktformen in den Gesamtsummen nicht durchgängig auf Pads oder Kapseln ausgeweitet wird. |

Über die drei Zahlen hinweg erklärt sich der Großteil der Abweichung durch das für die angegebene Marktgröße gewählte Jahr sowie durch die Anwendung des Bio-Anteils und der Kanalabdeckung. Indem die Umfangsregeln explizit gehalten und anschließend gegen Handels-, Zertifizierungs- und Preissignale geprüft werden, bleibt die Schätzung auf klare Eingaben rückführbar, die überarbeitet und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des Marktes für Bio-Kaffee bis 2031?

Die Marktgröße für Bio-Kaffee wird voraussichtlich bis 2031 einen Wert von 14,12 Milliarden USD erreichen und zwischen 2026 und 2031 mit einer CAGR von 10,09 % wachsen.

Welche Herkunft führt derzeit die Volumenverkäufe an?

Arabica behält die Volumenführerschaft mit 65,98 % der Lieferungen im Jahr 2025, obwohl Robusta die am schnellsten wachsende Herkunft ist.

Wie schnell wachsen Pads und Kapseln?

Einzelportions-Pads und -Kapseln wachsen bis 2031 mit einer CAGR von 11,24 % und verzeichnen damit das schnellste Tempo unter allen Produktformen.

Welche Region zeigt die höchste Wachstumsdynamik?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,62 % bis 2031, bedingt durch eine rasche Café-Expansion in China und Indien.

Seite zuletzt aktualisiert am: