Marktgröße und Marktanteil für Abgefülltes Wasser in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

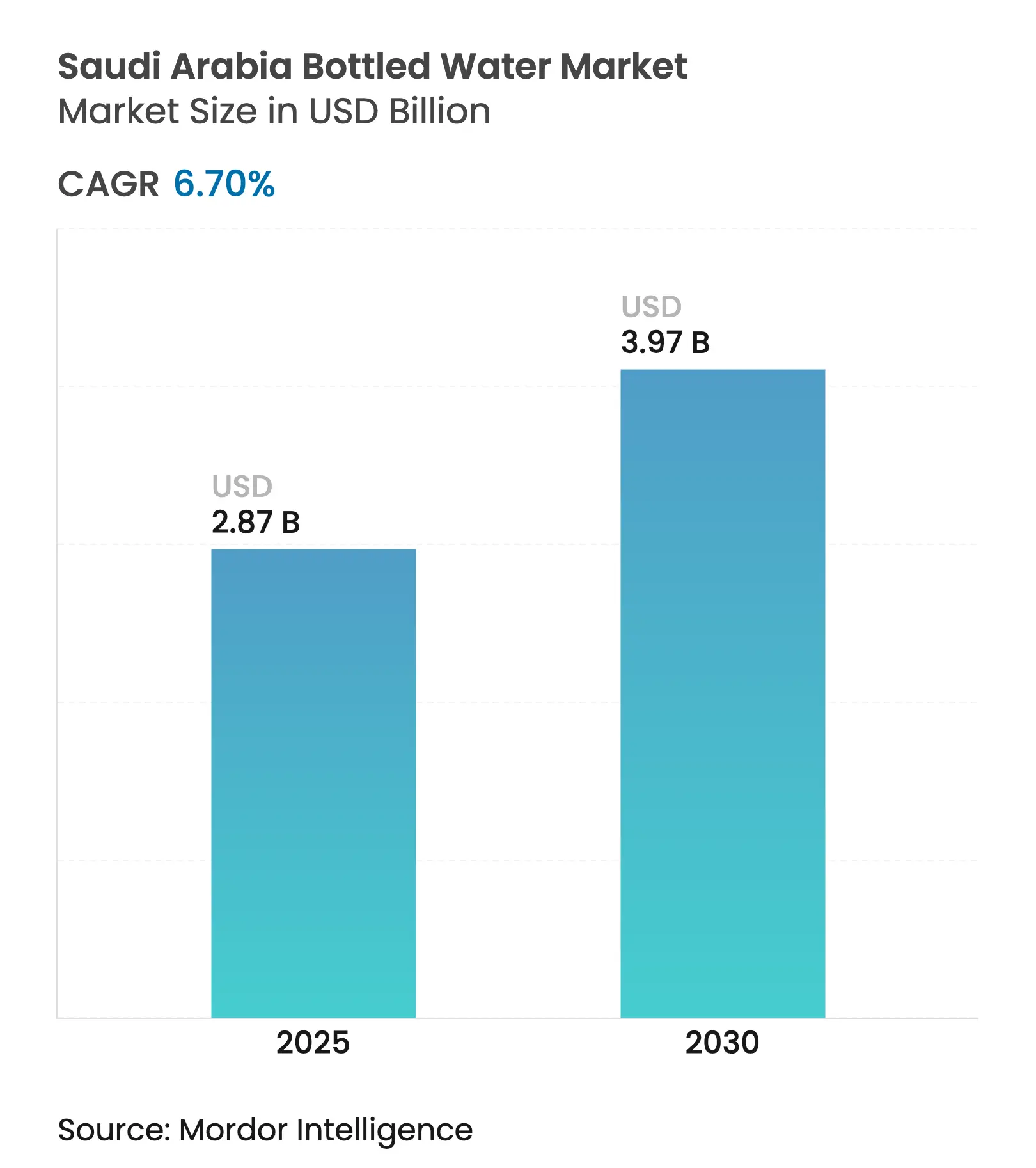

| Marktgröße (2025) | 2.87 Milliarden US-Dollar |

| Marktgröße (2030) | 3.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abgefülltes Wasser in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Abgefülltes Wasser in Saudi-Arabien wird im Jahr 2025 auf 2,87 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,97 Milliarden USD erreichen, bei einer CAGR von 6,70 % während des Prognosezeitraums (2025–2030). Diese Wachstumsdynamik spiegelt die einzigartigen Konsummuster des Königreichs wider, die durch religiösen Tourismus, klimatische Bedingungen und ein wachsendes Gesundheitsbewusstsein der Verbraucher geprägt sind[1]Quelle: Saudi Vision, „Einzigartige Konsummuster des Königreichs”, my.gov.sa. Steigendes Gesundheitsbewusstsein, religiöser Tourismus und Produktinnovationen unterstützen ein stetiges Wachstum, während klimabedingte Wasserknappheit und Nachhaltigkeitsvorgaben der Vision 2030 die angebotsseitigen Strategien prägen. Die Marktexpansion steht im Einklang mit den wirtschaftlichen Diversifizierungszielen der Vision 2030 und begegnet gleichzeitig den Herausforderungen der Wasserversorgungssicherheit durch nachhaltige Produktionspraktiken und regulatorische Compliance-Rahmenwerke, die von der Saudischen Behörde für Lebensmittel und Arzneimittel etabliert wurden. Die religiöse Pilgerfahrt erweist sich als ein besonderer Nachfragekatalysator, da Hadsch- und Umrah-Aktivitäten erhebliche saisonale Nachfragespitzen erzeugen, die diesen Markt von konventionellen regionalen Mustern unterscheiden. Die Generalpräsidentschaft für die Angelegenheiten der Prophetenmoschee verteilt allein während des Ramadan täglich bis zu 400 Tonnen Zamzam-Wasser, während die breitere Pilgerwirtschaft die ganzjährige Nachfrage nach abgefülltem Wasser von Millionen internationaler Besucher unterstützt [2]Quelle: Saudi Press Agency, „400 Tonnen Zamzam-Wasser täglich für Besucher der Prophetenmoschee während des Ramadan bereitgestellt”, spa.gov.sa.

Wichtigste Erkenntnisse des Berichts

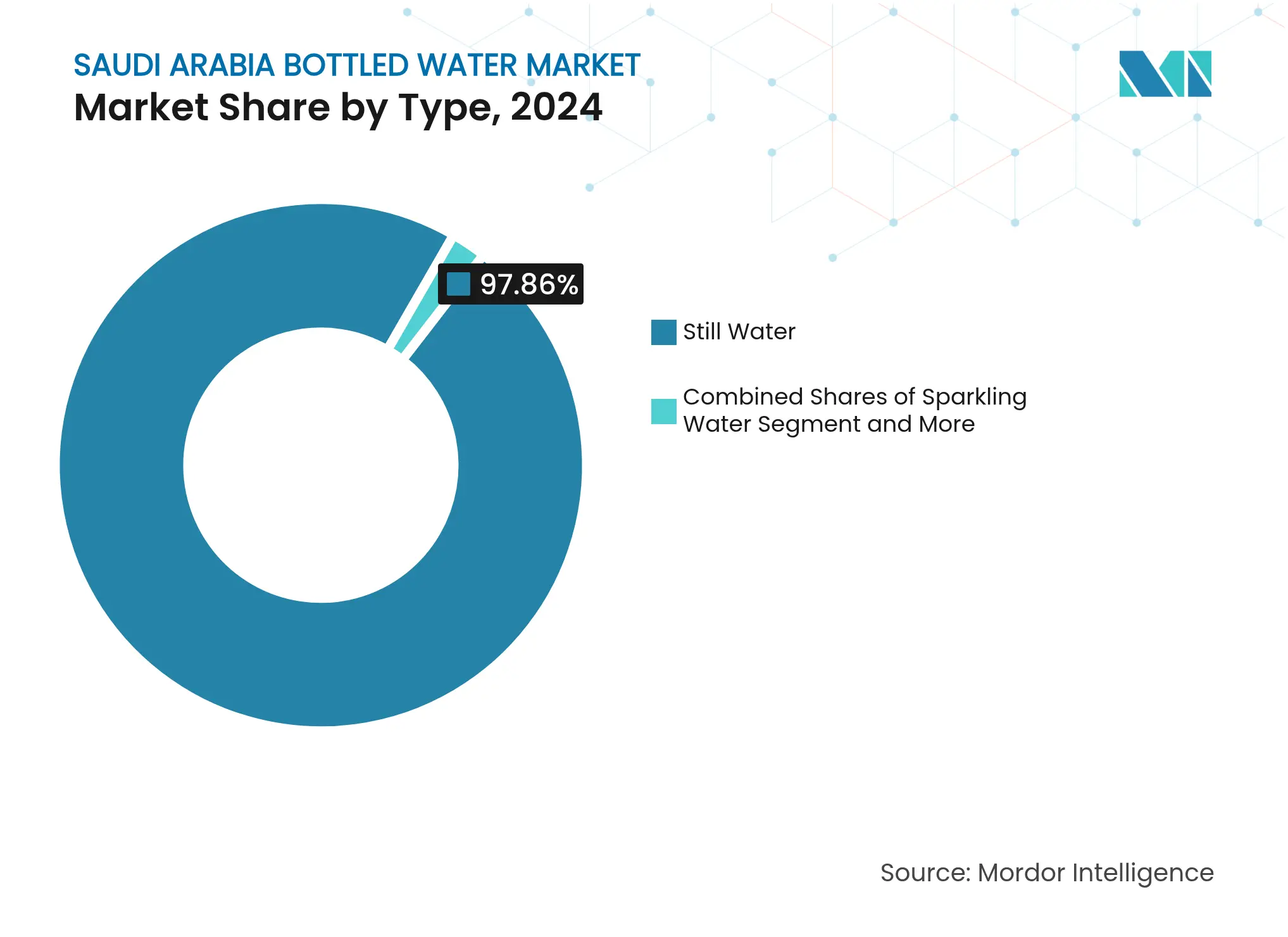

- Nach Typ führte stilles Wasser mit einem Marktanteil von 97,86 % am Markt für Abgefülltes Wasser in Saudi-Arabien im Jahr 2024; Sprudelwasser wird bis 2030 voraussichtlich mit einer CAGR von 8,67 % wachsen.

- Nach Verpackungsart entfielen PET-Flaschen im Jahr 2024 auf einen Anteil von 81,26 % an der Marktgröße für Abgefülltes Wasser in Saudi-Arabien und verzeichneten gleichzeitig die höchste Segment-CAGR von 7,55 % bis 2030.

- Nach Beschaffenheit hielten konventionelle Produkte im Jahr 2024 einen Anteil von 85,67 % an der Marktgröße für Abgefülltes Wasser in Saudi-Arabien, während Bio-Alternativen bis 2030 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

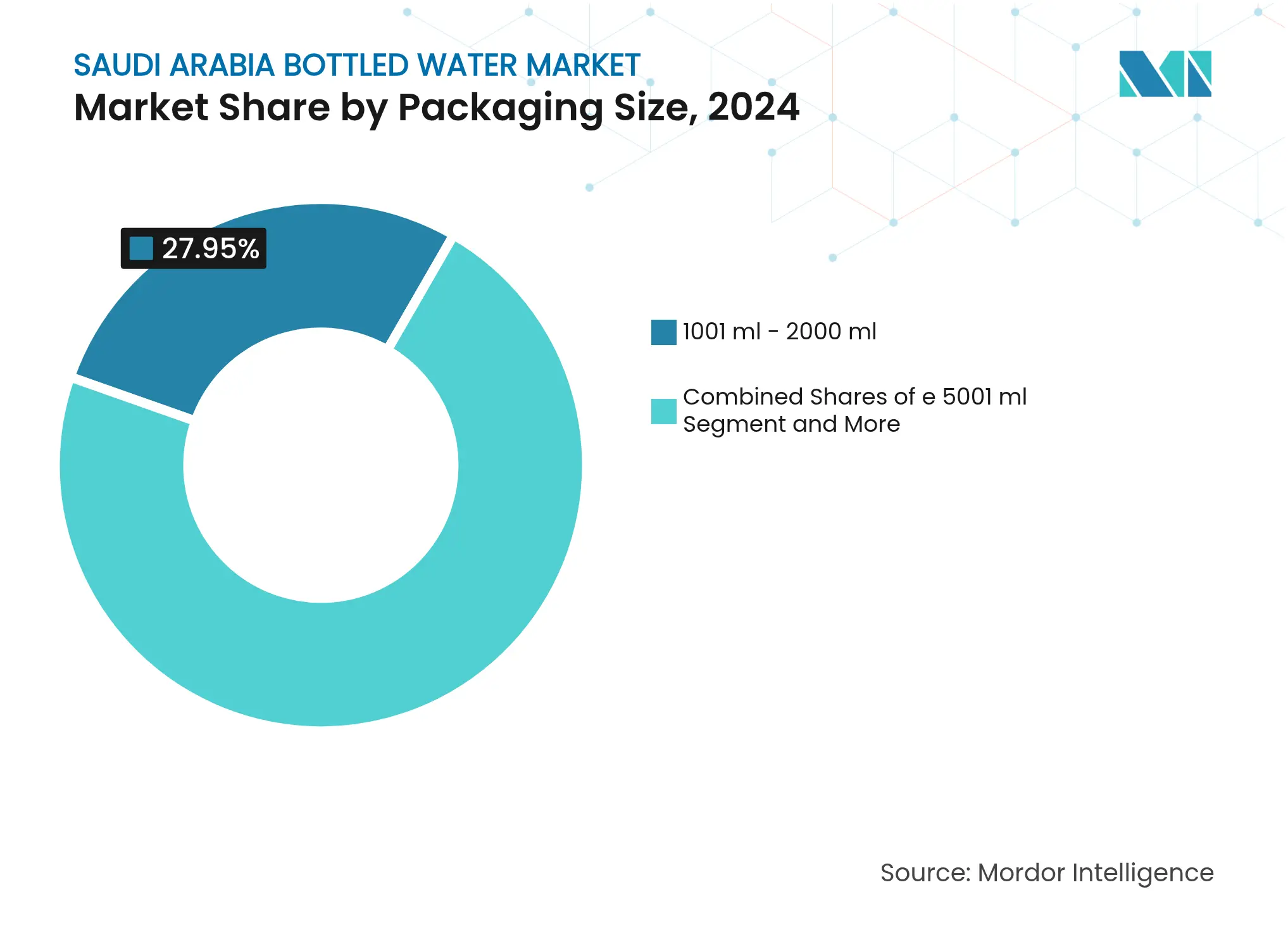

- Nach Verpackungsgröße erfasste das Segment 1.001–2.000 ml im Jahr 2024 einen Anteil von 27,95 % an der Marktgröße für Abgefülltes Wasser in Saudi-Arabien; das Segment ≥5.001 ml verzeichnet das schnellste Wachstum mit einer CAGR von 8,05 % bis 2030.

- Nach Vertriebskanal kontrollierten Einzelhandelsgeschäfte im Jahr 2024 einen Anteil von 75,84 % am Markt für Abgefülltes Wasser in Saudi-Arabien, während Lieferungen an den Gastronomiebereich im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 8,55 % steigen werden.

- Nach Region dominierte die Nördliche & Zentrale Region im Jahr 2024 mit einem Marktanteil von 43,73 % am Markt für Abgefülltes Wasser in Saudi-Arabien; für die Westliche Region wird bis 2030 ein Wachstum mit einer CAGR von 8,31 % prognostiziert.

Markttrends und Erkenntnisse für Abgefülltes Wasser in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von angereicherten und funktionellen Varianten | +1.2% | National, mit Premiumsegmenten in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusstsein und Trends zur präventiven Konsumption | +1.5% | Städtische Zentren, Ausweitung auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Pilgerfahrtbedingte Nachfrage und Infrastrukturausbau | +1.8% | Westliche Region (Mekka, Medina), nationale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Leitungswasserqualität und Verbraucherverlagerung | +0.9% | National, insbesondere in Industriegebieten | Mittelfristig (2–4 Jahre) |

| Markenwettbewerb und Marketing | +0.7% | Große Ballungsräume, einzelhandelsorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Einzelhandels- und Vertriebsausbau | +0.6% | National, mit E-Commerce-Wachstum in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von angereicherten und funktionellen Varianten

Funktionelle und angereicherte Wassersegmente treiben die Premiumisierung des Marktes voran, da Hersteller vitamin- und mineralstoffangereicherte sowie sportorientierte Formulierungen einführen, die auf gesundheitsbewusste Verbraucher abzielen. Die strategische Entscheidung der Agthia Group, die Produktionskapazität für Wasser in Glasflaschen zu verdreifachen, spiegelt die wachsende Nachfrage nach Premium-Verpackungsalternativen wider, während lokale Akteure wie Kinza Drinks traditionelle Kohlensäurewassersegmente mit innovativen Geschmacksrichtungen im Rahmen des Programms „Made in Saudi” aufmischen. Die Partnerschaft der Red Sea Development Company mit SOURCE Global demonstriert eine bahnbrechende Technologie zur atmosphärischen Wassergewinnung, die jährlich 2 Millionen Flaschen mithilfe von Solarenergie produziert und traditionelle Beschaffungseinschränkungen eliminiert. Innovation erstreckt sich über die Produktformulierung hinaus auf nachhaltige Verpackungen, bei denen Unternehmen biologisch abbaubare Materialien und Mehrwegsysteme erkunden, um Umweltbedenken zu begegnen und gleichzeitig die Produktintegrität zu wahren. Fortschrittliche Umkehrosmose- und Zero-Liquid-Discharge-Technologien steigern die Produktionseffizienz und ermöglichen es Herstellern, die wachsende Nachfrage zu decken und gleichzeitig die Umweltauswirkungen durch die Umwandlung von Soleabfällen in wertvolle Ressourcen zu reduzieren.

Gesundheitsbewusstsein und Trends zur präventiven Konsumption

Die zunehmende Prävalenz nichtübertragbarer Krankheiten, die für 73,2 % der Todesfälle in Saudi-Arabien verantwortlich sind, verstärkt den Fokus der Verbraucher auf präventive Gesundheitsmaßnahmen, einschließlich der Optimierung der Flüssigkeitszufuhr und des Mineralstoffmanagements [3]Quelle: World Bank Group, „Nichtübertragbare Krankheiten in Saudi-Arabien”, worldbank.org. Die Einführung von Nährwertkennzeichnungsanforderungen und einer Zuckersteuer auf Getränke durch die Saudische Behörde für Lebensmittel und Arzneimittel lenkt die Verbraucherpräferenzen hin zu abgefülltem Wasser als gesündere Alternative zu zuckerhaltigen Getränken. Qualitätsüberwachungsstudien zeigen, dass lokale Marken für abgefülltes Wasser wie Fayha und Hilwa importierte Alternativen bei der Einhaltung der SASO-Sicherheitsstandards übertreffen und so das Verbrauchervertrauen in inländische Produkte stärken. Sportlich aktive Bevölkerungsgruppen zeigen ausgeprägte Konsummuster, wobei 57,5 % der Hochschulsportler Sportgetränke und 42,5 % Energydrinks konsumieren, was spezialisierte Marktsegmente für leistungsorientierte Hydratationsprodukte schafft. Staatliche Gesundheitsinitiativen betonen die Verbesserung der Ernährung und die Förderung körperlicher Aktivität und unterstützen indirekt den Konsum von abgefülltem Wasser als Teil von Lebensstiländerungsprogrammen zur Prävention von Diabetes und Herz-Kreislauf-Erkrankungen.

Pilgerfahrtbedingte Nachfrage und Infrastrukturausbau

Der religiöse Tourismus erzeugt beispiellose Nachfragespitzen nach Wasser, da das Königreich jährlich Millionen von Hadsch- und Umrah-Pilgern beherbergt, die während ihrer spirituellen Reise eine sichere und zugängliche Flüssigkeitszufuhr benötigen. Das König-Abdullah-Projekt zur Abfüllung von Zamzam-Wasser arbeitet im industriellen Maßstab, produziert täglich 5.000 Kubikmeter und verteilt 200.000 Fünf-Liter-Flaschen, um den pilgerspezifischen Bedarf zu decken. Das Ziel der Vision 2030, bis 2030 30 Millionen Pilger aufzunehmen, erfordert im Vergleich zum aktuellen Niveau einen erheblichen Infrastrukturausbau und eine Erhöhung der Wasserversorgungskapazitäten an den heiligen Stätten. Die Qualitätssicherung wird bei Massenveranstaltungen entscheidend, wobei die Behörden umfassende Testprotokolle implementieren, um die Wassersicherheit für internationale Besucher zu gewährleisten, wie durch die Bewertungen von 55 Wasserproben für 9,6 Millionen Teilnehmer im Jahr 2019 belegt. Die Investition der National Water Company in Höhe von 3,1 Milliarden SAR in sechs große Wasserprojekte adressiert gezielt die pilgerfahrtbedingte Nachfrage, einschließlich Pipelines für entsalztes Wasser und erweiterter Aufbereitungsanlagen zur Unterstützung der prognostizierten Wasserverteilung von 41 Millionen Kubikmetern in Spitzensaisons.

Bedenken hinsichtlich der Leitungswasserqualität und Verbraucherverlagerung

Schwankungen in der kommunalen Wasserqualität und Inkonsistenzen im Entsalzungsprozess treiben die Verbraucherpräferenz für abgefüllte Alternativen voran, insbesondere in Regionen, die sich im infrastrukturellen Wandel befinden. Der Wechsel der Saudischen Wasserbehörde von thermischer Entsalzung zur Umkehrosmose-Technologie schafft zwar Energieeffizienzverbesserungen, verursacht jedoch vorübergehende Qualitätsschwankungen, die betriebliche Anpassungen zur Aufrechterhaltung der Chloridwerte und zur Kontrolle von Bor- und Bromat-Konzentrationen erfordern. Bewohner von Dschidda zeigen ein erhöhtes Qualitätsbewusstsein, wobei 60 % Wasserfilter- und Aufbereitungssysteme, hauptsächlich Umkehrosmoseanlagen, nutzen, was auf anhaltende Bedenken hinsichtlich der Angemessenheit der kommunalen Versorgung hindeutet. Regionale Wasserverbrauchsunterschiede, die von 107 Litern pro Kopf in Nadschran bis zu 368 Litern in der Östlichen Region reichen, spiegeln unterschiedliche Infrastrukturqualitäten und Vertrauensniveaus der Verbraucher in öffentliche Wasserversorgungssysteme wider. Studien zur Überwachung von Schwermetallen und Radioaktivität zeigen anhaltende Wachsamkeitsanforderungen für die Trinkwassersicherheit, wobei die Forschung die Notwendigkeit strenger Qualitätskontrollen angesichts der Abhängigkeit des Königreichs von Grundwasserquellen und abgefüllten Wasseralternativen betont.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fälschungen und minderwertige Produkte | -0.8% | National, konzentriert in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfragevolatilität | -0.6% | Pilgerfahrtgebiete der Westlichen Region, nationale Tourismuszonen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Alternativen | -0.4% | Städtische Gebiete mit fortschrittlicher Filterinfrastruktur | Mittelfristig (2–4 Jahre) |

| Plastikmüll und Umweltauswirkungen | -1.1% | National, mit strengerer Durchsetzung in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fälschungen und minderwertige Produkte

Herausforderungen bei der Produktauthentizität bestehen in allen Vertriebskanälen, mit Bedenken rund um Premiummarken und religiös bedeutsame Produkte wie Zamzam-Wasser. Die Durchsetzungsmaßnahmen des Ministeriums für Hadsch gegen Umrah-Unternehmen, die gefälschte Zamzam-Flaschen liefern, verdeutlichen systematische Fälschungsprobleme, die das Verbrauchervertrauen und die Markenintegrität untergraben. Der aggressive Durchsetzungsansatz der Saudischen Behörde für geistiges Eigentum, der durch die Sperrung von 2.500 Websites mit gefälschten Produkten und die Beschlagnahme von fast 1 Million gefälschter Artikel im Jahr 2023 demonstriert wurde, schafft einen Präzedenzfall für den Schutz des Marktes für abgefülltes Wasser mit Strafen von bis zu 1 Million SRA und drei Jahren Gefängnis. Die Qualitätsüberwachung wird zunehmend kritisch, da die Saudische Behörde für Lebensmittel und Arzneimittel verbesserte Überwachungsprotokolle implementiert; Studien zeigen, dass 55 % der als Gesundheitsförderer vermarkteten Honigprodukte nicht deklarierte Zusatzstoffe enthielten, was auf umfassendere Lebensmittelsicherheitsherausforderungen hinweist, die sich auf Getränkekategorien erstrecken. Das neue Handelsnamensgesetz, das ab Januar 2025 in Kraft tritt, stärkt den Schutz des geistigen Eigentums durch obligatorische Registrierungsanforderungen und verbesserte Durchsetzungsmechanismen, was Fälschungsvorfälle potenziell reduziert und gleichzeitig Compliance-Kosten für legitime Hersteller auferlegt.

Plastikmüll und Umweltauswirkungen

Umweltvorschriften, die auf Einwegkunststoffe abzielen, erzeugen Compliance-Druck und Betriebskosten für Hersteller von abgefülltem Wasser, während das Umweltbewusstsein der Verbraucher die Kaufentscheidungen beeinflusst. Das Mandat der Saudi Investment Recycling Company, bis 2035 eine Recyclingquote von 81 % zu erreichen, erfordert erhebliche Infrastrukturinvestitionen und Anpassungen der Lieferkette, die die Produktionskosten erhöhen könnten. Im Jahr 2017 eingeführte Kunststoffverpackungsvorschriften schreiben oxo-biologisch abbaubare Materialien für die Importkonformität vor, obwohl Umsetzungsverzögerungen und die Bildung von Arbeitsgruppen auf anhaltende politische Unsicherheit hinweisen, die die langfristige Planung erschwert. Die Position des Königreichs in den UN-Verhandlungen zum Kunststoffabkommen, die Abfallmanagementlösungen gegenüber Produktionsbeschränkungen befürwortet, deutet auf regulatorische Ansätze hin, die Recycling- und Kreislaufwirtschaftsinitiativen gegenüber Konsumeinschränkungen bevorzugen. Unternehmen wie die Expansion von DGrade nach Saudi-Arabien, die 150.000 Plastikflaschen pro Stunde zu Kleidung verarbeitet, demonstrieren aufkommende Möglichkeiten zur Wertschöpfung aus Abfällen, die Umweltbedenken ausgleichen und gleichzeitig neue Einnahmequellen für das Management von Verpackungsabfällen schaffen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von stillem Wasser inmitten des Wachstums von Sprudelwasser

Stilles Wasser dominiert im Jahr 2024 mit einem Marktanteil von 97,86 % und spiegelt traditionelle Konsumpräferenzen und eine breite Zugänglichkeit für alle Verbrauchersegmente wider, während Sprudelwasser mit einer CAGR von 8,67 % bis 2030 als die am schnellsten wachsende Kategorie hervortritt. Dieses Wachstumsgefälle deutet auf Premiumisierungstrends hin, bei denen Verbraucher zunehmend differenzierte Produkte über den grundlegenden Hydrationsbedarf hinaus suchen, unterstützt durch Urbanisierung und steigende verfügbare Einkommen in großen Ballungsräumen. Funktionelle und angereicherte Wassersegmente gewinnen durch Vitaminanreicherung, Mineralstoffergänzung und sportorientierte Formulierungen an Bedeutung, die auf gesundheitsbewusste Bevölkerungsgruppen und sportlich aktive Personen abzielen.

Die Beschleunigung bei Sprudelwasser steht im Einklang mit internationalen Getränketrends und der Expansion der Restaurantbranche, wo kohlensäurehaltiges Wasser als Premium-Alternative zu traditionellen Erfrischungsgetränken inmitten von Gesundheitsbewusstseinskampagnen dient. Lokale Hersteller wie Kinza Drinks führen innovative Geschmacksrichtungen für kohlensäurehaltiges Wasser im Rahmen des Programms „Made in Saudi” ein und fordern die Dominanz multinationaler Konzerne durch lokalisierte Produktentwicklung und wettbewerbsfähige Preisstrategien heraus. Angereicherte Wasserprodukte profitieren von regulatorischer Unterstützung durch die Nährwertkennzeichnungsanforderungen der Saudischen Behörde für Lebensmittel und Arzneimittel, die eine klare Kommunikation von Gesundheitsvorteilen an Verbraucher ermöglichen, die nach funktionellen Hydrationslösungen suchen.

Nach Verpackungsart: Führungsposition von PET-Flaschen trotz Nachhaltigkeitsdruck

PET-Flaschen halten im Jahr 2024 einen Marktanteil von 81,26 % und verzeichnen gleichzeitig die höchste Wachstumsrate mit einer CAGR von 7,55 %, was die anhaltende Dominanz des Formats trotz Umweltbedenken und regulatorischem Druck demonstriert. Dieser scheinbare Widerspruch spiegelt Kostenvorteile, Effizienz der Lieferkette und Verbraucherfreundlichkeit wider, die Nachhaltigkeitserwägungen in der aktuellen Marktdynamik überwiegen. Glasflaschen erfahren ein erneutes Interesse aus Premiumsegmenten, wobei die Agthia Group plant, die Produktionskapazität als Reaktion auf die Verbrauchernachfrage nach umweltbewussten Verpackungsalternativen zu verdreifachen.

Alternative Verpackungsformate wie Behälter und Tetra-Packs bedienen Nischenanwendungen, stehen jedoch vor Skalierungsproblemen im Massenmarktvertrieb. Die Aufsicht der Saudischen Organisation für Normen, Metrologie und Qualität gewährleistet die Einhaltung von Verpackungssicherheitsstandards in allen Formaten, während Umweltvorschriften oxo-biologisch abbaubare Materialien für bestimmte Anwendungen vorschreiben. Innovationen bei nachhaltigen Verpackungen beschleunigen sich durch Initiativen wie das Projekt zur atmosphärischen Wassergewinnung der Red Sea Development Company, das Einwegkunststoffe durch Vor-Ort-Produktion und Mehrwegsysteme vollständig eliminiert.

Nach Beschaffenheit: Konventionelle Produkte führen, während das Bio-Segment sich beschleunigt

Konventionelles abgefülltes Wasser hält im Jahr 2024 einen Marktanteil von 85,67 % und spiegelt eine etablierte Produktionsinfrastruktur und eine kosteneffiziente Positionierung in Massenmarktsegmenten wider. Bio-Wasseralternativen gewinnen mit einem CAGR-Wachstum von 7,72 % bis 2030 zunehmendes Verbraucherinteresse, angetrieben durch Gesundheitsbewusstsein und Premium-Positionierungsstrategien, die höhere Margen für Hersteller erzielen. Diese Segmentierung spiegelt breitere Trends in der Lebensmittelindustrie wider, bei denen Bio-Zertifizierungen Differenzierungsmöglichkeiten in zunehmend wettbewerbsintensiven Märkten bieten.

Das Bio-Segment profitiert von der Betonung nachhaltiger Landwirtschaft und Umweltverantwortung im Rahmen der Vision 2030, was eine politische Ausrichtung schafft, die die Entwicklung von Premiumprodukten unterstützt. Verbraucheraufklärungsinitiativen der Saudischen Behörde für Lebensmittel und Arzneimittel steigern das Bewusstsein für Bio-Produkte durch Nährwertkennzeichnungsanforderungen und die Kommunikation von Gesundheitsvorteilen. Lokale Präferenztrends, bei denen 30 % der Verbraucher inländische Marken für abgefülltes Wasser bevorzugen, schaffen Möglichkeiten für die Positionierung von Bio-Produkten, die lokale Beschaffung und Umweltverantwortung betonen. Qualitätsüberwachungsstudien zeigen, dass lokale Marken häufig internationale Standards übertreffen und so Glaubwürdigkeitsgrundlagen für Bio-Produktansprüche und Premium-Preisstrategien schaffen.

Nach Verpackungsgröße: Große Formate treiben Wachstum bei vielfältigem Bedarf voran

Die Verpackungsgröße 1.001–2.000 ml führt im Jahr 2024 mit einem Marktanteil von 27,95 % und optimiert Komfort- und Wertversprechen für Haushalts- und Bürokonsummuster. Große Formate (≥5.001 ml) verzeichnen die höchste Wachstumsrate mit einer CAGR von 8,05 %, was auf institutionelle Kauftrends und Massenkonsumpräferenzen hindeutet, die die Stückkosten für gewerbliche Kunden senken. Kleinere Formate (≤330 ml) bedienen den Unterwegskonsum und die Premium-Positionierung, während mittlere Größen (331–1.000 ml) individuelle und familiäre Nutzungsszenarien in verschiedenen demografischen Segmenten ansprechen.

Die institutionelle Nachfrage treibt das Wachstum großer Formate durch die Expansion des Gastronomiesektors, die Entwicklung des Gastgewerbes und den Unternehmenskonsum voran, der Kosteneffizienz und reduzierten Verpackungsabfall priorisiert. Das Segment 2.001–5.000 ml bedient Familien- und Kleinunternehmensbedürfnisse und überbrückt individuelle und institutionelle Konsummuster durch vielseitige Größenoptionen. Der religiöse Tourismus schafft einzigartige Verpackungsanforderungen mit spezialisierten Formaten für Pilgerfahrtaktivitäten und längere Reiseszenarien, die portable, aber ausreichende Hydrationslösungen erfordern. Die Optimierung der Verpackungsgröße spiegelt Überlegungen zur Effizienz der Lieferkette wider, bei denen Hersteller Transportkosten, Lageranforderungen und Verbraucherpräferenzen abwägen, um die Marktdurchdringung bei verschiedenen Nutzungsanlässen zu maximieren.

Nach Vertriebskanal: Dominanz des Einzelhandels mit Dynamik im Gastronomiebereich

Einzelhandelskanäle dominieren im Jahr 2024 mit einem Marktanteil von 75,84 % und umfassen Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen, die einen breiten Verbraucherzugang in städtischen und ländlichen Märkten bieten. Gastronomiesegmente beschleunigen sich bis 2030 mit einer CAGR von 8,55 %, was die Expansion der Gastgewerbebranche, das Restaurantwachstum und die Entwicklung institutioneller Catering-Dienste widerspiegelt, die mit den Zielen der touristischen und wirtschaftlichen Diversifizierung übereinstimmen. Heim- und Bürolieferdienste gewinnen durch die Integration von E-Commerce-Plattformen und direkte Geschäftsmodelle an Bedeutung, die Komfort und Massenkaufoptionen verbessern.

Die Einzelhandelslandschaft profitiert von großen Akteuren wie Panda Retail Co, Abdullah Al Othaim Markets und Carrefour Saudi Arabia, die die Regalfläche für abgefülltes Wasser und Werbeaktivitäten ausweiten. Das Online-Einzelhandelswachstum beschleunigt sich durch Initiativen zur digitalen Transformation und veränderte Einkaufsgewohnheiten der Verbraucher, insbesondere in städtischen Zentren, wo die Lieferinfrastruktur einen bequemen Zugang zu abgefüllten Wasserprodukten unterstützt. Die Beschleunigung im Gastronomiebereich spiegelt die Tourismusentwicklungsziele der Vision 2030 wider, bei denen die Expansion von Hotels, Restaurants und Catering eine erhebliche institutionelle Nachfrage nach zuverlässigen, hochwertigen Wasserversorgungen schafft. Convenience- und Lebensmittelgeschäfte behalten trotz des Wachstums moderner Formate eine bedeutende Marktpräsenz und bedienen den Vertriebsbedarf auf Nachbarschaftsebene sowie Impulskaufanlässe, die größere Einzelhandelskanäle ergänzen.

Geografische Analyse

Die Nördliche und Zentrale Region dominiert im Jahr 2024 mit einem Marktanteil von 43,73 % und nutzt Riads Bevölkerungskonzentration, wirtschaftliche Aktivität und die Präsenz des Regierungssektors, die eine konsistente Nachfrage in Wohn- und Gewerbesegmenten antreibt. Die Westliche Region verzeichnet mit einer CAGR von 8,31 % bis 2030 die höchste Wachstumsrate und profitiert vom religiösen Tourismus in Mekka und Dschidda, kommerziellen Hafenaktivitäten und pilgerfahrtbedingtem Konsum, der saisonale Nachfragespitzen und ganzjährige Wachstumsdynamik erzeugt.

Östliche und Südliche Regionen tragen kleinere, aber stabile Marktanteile bei und bedienen industrielle, landwirtschaftliche und Wohnbedürfnisse durch etablierte Vertriebsnetze. Der religiöse Tourismus prägt grundlegend die Dynamik der Westlichen Region, wo Hadsch- und Umrah-Aktivitäten Millionen internationaler Besucher generieren, die während ihrer spirituellen Reise eine sichere und zugängliche Flüssigkeitszufuhr benötigen. Die Generalpräsidentschaft für die Angelegenheiten der Prophetenmoschee verteilt in Spitzensaisons täglich bis zu 400 Tonnen Zamzam-Wasser, während die breitere Pilgerfahrtinfrastruktur die kommerzielle Nachfrage nach abgefülltem Wasser unterstützt.

Megaprojekte der Vision 2030, darunter NEOM und die Red Sea Development Company, konzentrieren sich in der Westlichen Region und schaffen Nachfrage durch Bauarbeitskräfte und zukünftige Tourismusinfrastruktur, die ein nachhaltiges Marktwachstum unterstützt. Regionale Wasserverbrauchsmuster variieren erheblich, von 107 Litern pro Kopf in Nadschran bis zu 368 Litern in der Östlichen Region, was Unterschiede in der Infrastrukturqualität, dem wirtschaftlichen Entwicklungsstand und dem Verbraucherverhalten widerspiegelt, die die Marktdurchdringung für abgefülltes Wasser beeinflussen.

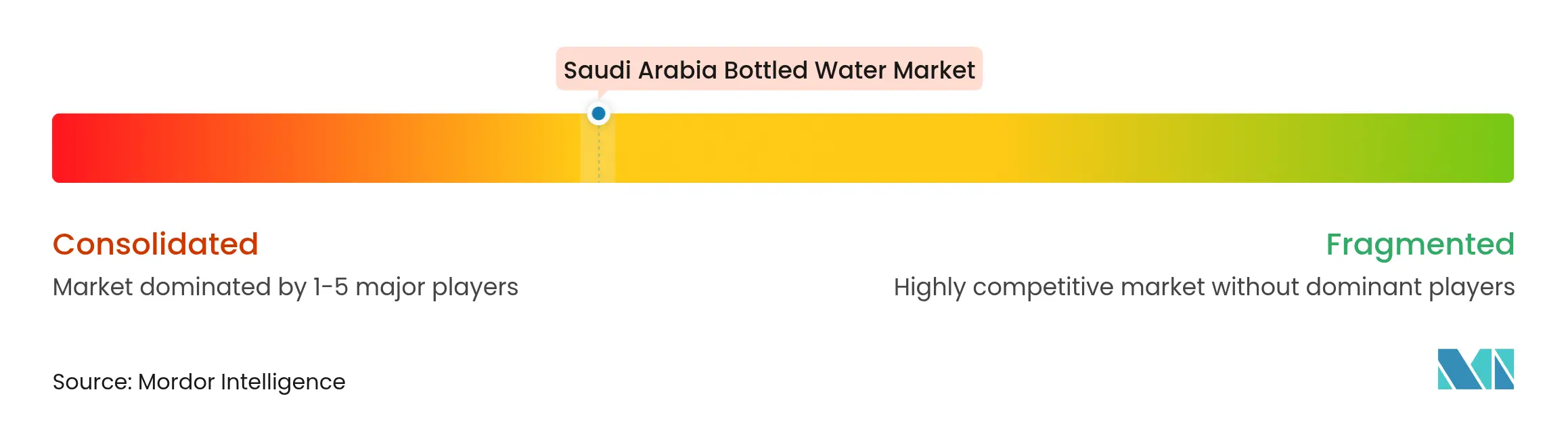

Wettbewerbslandschaft

Der Markt für Abgefülltes Wasser in Saudi-Arabien weist eine moderate Konzentration auf, bei der etablierte inländische Akteure neben internationalen Marken durch integrierte Geschäftsmodelle konkurrieren, die Produktionskapazitäten mit umfangreichen Vertriebsnetzen verbinden. Große Unternehmen halten gemeinsam den Großteil des Marktanteils, obwohl über 200 lizenzierte Produzenten auf dem Markt tätig sind, was auf erhebliche Skalenvorteile und Markenwiederkennungsbarrieren hindeutet, die die Marktdurchdringung kleinerer Akteure begrenzen.

Die strategische Konsolidierung beschleunigt sich durch bedeutende Akquisitionen, exemplarisch durch den Kauf von Pure Beverages Industry Company durch Almarai für 1,04 Milliarden SR und den Erwerb eines 40-prozentigen Anteils an Berain Company durch Hassana Investment Company, was zeigt, wie Finanzinvestoren langfristige Wertschöpfungsmöglichkeiten in diesem Sektor erkennen. Innovationsgetriebene Differenzierung entwickelt sich zu einer wichtigen Wettbewerbsstrategie, bei der Unternehmen nachhaltige Verpackungen, funktionelle Formulierungen und Premium-Positionierung nutzen, um Marktanteile jenseits des traditionellen Preiswettbewerbs zu gewinnen. Die Entscheidung der Agthia Group, die Produktionskapazität für Wasser in Glasflaschen zu verdreifachen, spiegelt Premiumisierungstrends wider, während die Partnerschaft der Red Sea Development Company zur atmosphärischen Wassergewinnung mit SOURCE Global zeigt, wie die Technologieintegration durch Umweltnachhaltigkeit und Betriebseffizienz Wettbewerbsvorteile schafft.

Die lokale Markenpräferenz, die einen bedeutenden Anteil der Verbraucher für abgefülltes Wasser erreicht, schafft Möglichkeiten für inländische Hersteller, effektiv gegen multinationale Konzerne durch Wertpositionierung, Qualitätssicherung und kulturelle Ausrichtung auf saudische Verbraucherpräferenzen zu konkurrieren. Der regulatorische Rahmen der Saudischen Behörde für Lebensmittel und Arzneimittel gewährleistet die Einhaltung von Qualitätsstandards bei allen Marktteilnehmern, während das neue Handelsnamensgesetz, das ab Januar 2025 gilt, den Schutz des geistigen Eigentums stärkt und Fälschungsrisiken reduziert, die zuvor legitime Markeninvestitionen benachteiligten.

Marktführer für Abgefülltes Wasser in Saudi-Arabien

Hana Food Industries Company

Health Water Bottling Co.

Aloyoun Water Factory Inc.

PepsiCo Inc

Bin Zomah Group Trading & Manufacturing (Safa)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Die National Water Company (NWC) gab die Fertigstellung von acht neuen Trinkwasseraufbereitungsanlagen im Rahmen ihrer nationalen Wasserstrategie bekannt. Diese Initiative zielt darauf ab, die Wasserqualität für Kunden zu verbessern und die Versorgung mit entsalztem Wasser auszuweiten.

- Januar 2024: Die National Water Company in Saudi-Arabien gab Pläne bekannt, 100.000 Begünstigten in Dhahran mit entsalztem Wasser zu versorgen. Dieser Service wird auf Stadtteile wie Dana, Doha, Sulaimaniya, Al-Jami'ah und die König-Fahd-Universität für Erdöl und Mineralien (KFUPM) ausgeweitet.

- September 2023: Das König-Salman-Zentrum für humanitäre Hilfe und Soforthilfe unterzeichnete ein Abkommen über 5 Millionen USD zur Bereitstellung von sauberem Trinkwasser in Somalia. Diese Initiative wurde entwickelt, um die Bedürfnisse von dürrebetroffenen Gemeinschaften durch das Bohren von 24 solarbetriebenen Arteserbrunnen und die Wiederherstellung von weiteren 20 Brunnen zu decken.

- Juni 2023: PepsiCo wurde als exklusiver Anbieter von Wasser, Getränken und Snacks für Gamers8 bekannt gegeben. Als Hauptsponsor des weltweit größten Gaming- und E-Sports-Festivals wird PepsiCo renommierte Marken wie Aquafina, Pepsi Zero Sugar, Rockstar und Doritos exklusiv liefern. Besucher von Gamers8 können sich auf diese Angebote von PepsiCo freuen, darunter beeindruckende 1,5 Millionen Flaschen Aquafina-Wasser.

Berichtsumfang für den Markt für Abgefülltes Wasser in Saudi-Arabien

Abgefülltes Wasser ist Trinkwasser, das in Plastik- oder Glasflaschen abgefüllt wird.

Der Markt für abgefülltes Wasser in Saudi-Arabien ist nach Typ, Vertriebskanal und Verpackungsgröße segmentiert. Nach Typ ist der Markt in stilles Wasser und Sprudelwasser unterteilt. Nach Vertriebskanal ist der Markt in Einzelhandelskanäle, Heim- und Bürolieferung sowie Gastronomieservice unterteilt. Nach Verpackungsgröße ist der Markt in weniger als 330 ml, 331 ml–500 ml, 501 ml–1.000 ml, 1.001 ml–2.000 ml, 2.001 ml–5.000 ml und mehr als 5.001 ml unterteilt. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Wert (in Millionen USD).

| Stilles Wasser |

| Sprudelwasser |

| Funktionelles / Angereichertes Wasser |

| PET-Flaschen |

| Glasflaschen |

| Sonstige |

| Bio |

| Konventionell |

| ≤330 ml |

| 331 ml – 500 ml |

| 501 ml – 1.000 ml |

| 1.001 ml – 2.000 ml |

| 2.001 ml – 5.000 ml |

| ≥ 5.001 ml |

| Einzelhandelskanäle | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Heim- und Bürolieferung | |

| Gastronomieservice |

| Nördliche und Zentrale Region |

| Westliche Region |

| Östliche Region |

| Südliche Region |

| Nach Typ | Stilles Wasser | |

| Sprudelwasser | ||

| Funktionelles / Angereichertes Wasser | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Sonstige | ||

| Nach Beschaffenheit | Bio | |

| Konventionell | ||

| Nach Verpackungsgröße | ≤330 ml | |

| 331 ml – 500 ml | ||

| 501 ml – 1.000 ml | ||

| 1.001 ml – 2.000 ml | ||

| 2.001 ml – 5.000 ml | ||

| ≥ 5.001 ml | ||

| Nach Vertriebskanal | Einzelhandelskanäle | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Heim- und Bürolieferung | ||

| Gastronomieservice | ||

| Nach Region | Nördliche und Zentrale Region | |

| Westliche Region | ||

| Östliche Region | ||

| Südliche Region | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die aktuellen Verbraucherausgaben für abgefülltes Trinkwasser in Saudi-Arabien?

Die Ausgaben entsprechen der Marktgröße für Abgefülltes Wasser in Saudi-Arabien von 2,87 Milliarden USD im Jahr 2025, mit Prognosen, die einen Anstieg auf 3,97 Milliarden USD bis 2030 zeigen.

Welche Verpackungsart dominiert die Regale in saudischen Einzelhandelsgeschäften?

PET behält die Führungsposition mit einem Anteil von 81,26 %, da es leicht ist und niedrige Logistikkosten aufweist, auch wenn Glas in Premium-Outlets an Bedeutung gewinnt.

Warum wächst die Westliche Region schneller als andere Gebiete?

Mekka und Dschidda ziehen jährlich Millionen von Pilgern an, und touristische Megaprojekte schaffen zusätzliche Nachfrage durch Bau- und Gastgewerbeaktivitäten, was der Westlichen Region einen CAGR-Ausblick von 8,31 % bis 2030 verleiht.

Welche Rolle spielen Nachhaltigkeitsvorschriften für Abfüller?

Vorschriften, die eine nationale Recyclingquote von 81 % bis 2035 und oxo-biologisch abbaubare Materialien vorschreiben, veranlassen Unternehmen zur Einführung von recyceltem PET, Glas und Sammelprogrammen, was die Investitionsentscheidungen beeinflusst.

Seite zuletzt aktualisiert am: