Marktgröße und Marktanteil für milchbasierte Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 162.44 Milliarden US-Dollar |

| Marktgröße (2031) | 209.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

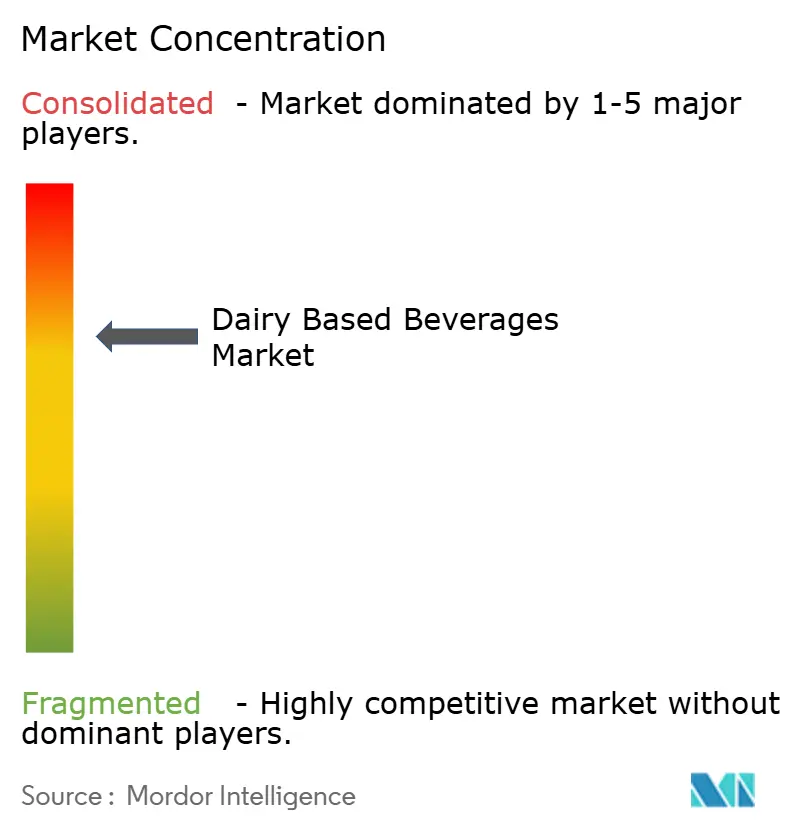

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für milchbasierte Getränke von Mordor Intelligence

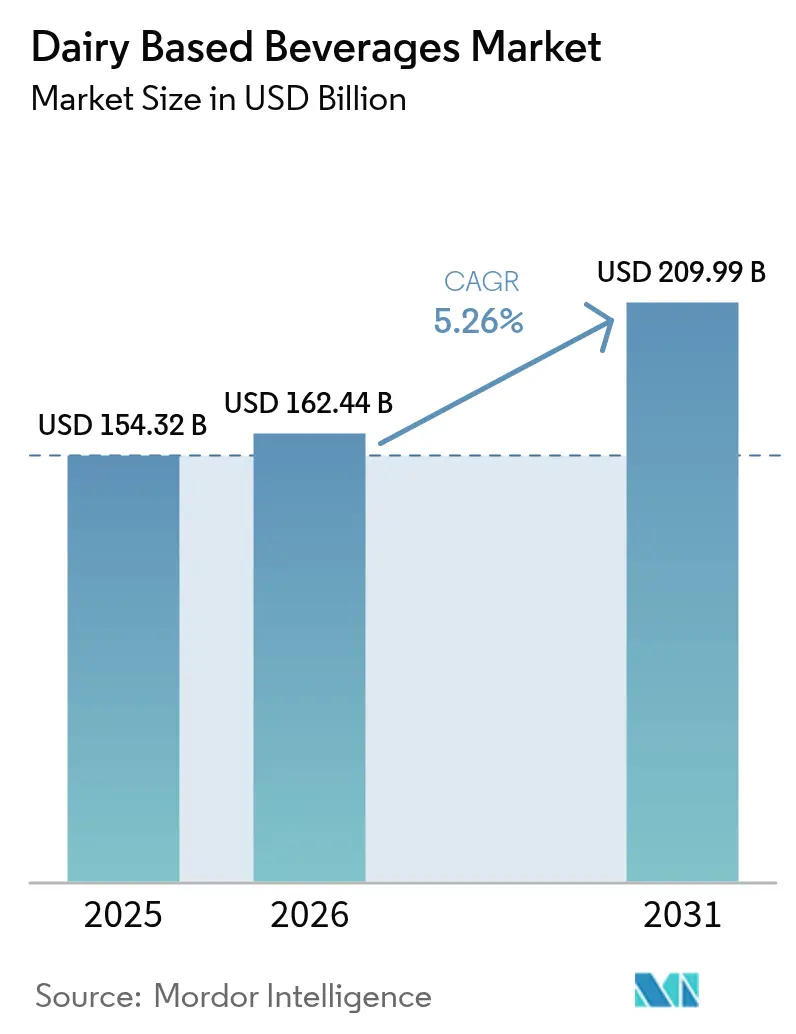

Die Marktgröße für milchbasierte Getränke wird voraussichtlich von USD 154,32 Milliarden im Jahr 2025 auf USD 162,44 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,26 % über den Zeitraum 2026–2031 USD 209,99 Milliarden erreichen. Das Marktwachstum resultiert aus der Verbrauchernachfrage nach nahrhaften Getränken, die funktionale Vorteile mit Geschmacksattraktivität verbinden. Die Konsummuster städtischer Millennials haben proteinangereicherte, probiotische und Clean-Label-Produkte von spezialisierten Angeboten zu Mainstream-Marktsegmenten transformiert. Milchgetränke behalten trotz des Wettbewerbs durch pflanzliche Alternativen einen bedeutenden Marktanteil, vor allem aufgrund etablierter Geschmackspräferenzen und eines Nährstoffgehalts, der mit ausgewogenen Ernährungsanforderungen übereinstimmt. Die Marktexpansion im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika setzt sich durch gestiegene Kaufkraft der Verbraucher und verbesserte Kühlkettenlogistikinfrastruktur fort, was eine breitere Distribution sowohl gekühlter als auch haltbarer Milchprodukte ermöglicht. Das Wettbewerbsumfeld umfasst globale Konzerne, regionale Genossenschaften und technologieorientierte Start-ups, wobei Unternehmen in Produktentwicklung, Nachhaltigkeitsinitiativen und direkte Vertriebskanäle investieren, um den Verbraucheranforderungen gerecht zu werden. Die Marktleistung hängt von der operativen Flexibilität der Unternehmen bei der Reaktion auf sich wandelnde Verbraucherpräferenzen ab.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Joghurtgetränke im Jahr 2025 mit einem Anteil von 23,72 % am Markt für Milchgetränke, während Kefir und andere fermentierte Getränke bis 2031 voraussichtlich mit einem CAGR von 6,36 % wachsen werden.

- Nach Fettgehalt entfiel im Jahr 2025 ein Anteil von 50,05 % der Marktgröße für Milchgetränke auf das Segment Vollmilch/Fett; fettarme Varianten sollen zwischen 2026 und 2031 mit einem CAGR von 5,42 % wachsen.

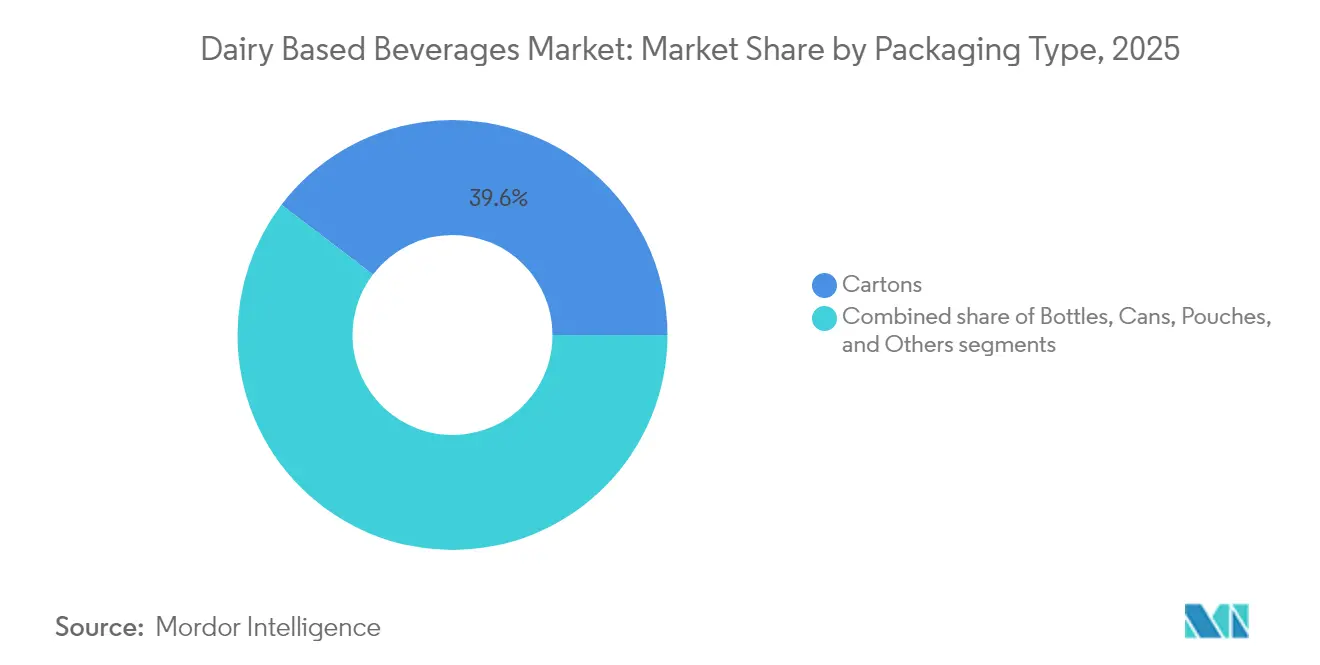

- Nach Verpackungsart entfielen im Jahr 2025 39,64 % der Marktgröße für Milchgetränke auf Kartons, während Beutel mit dem höchsten prognostizierten CAGR von 6,39 % für den Prognosezeitraum aufwarten.

- Nach Vertriebskanal hielt der Außer-Haus-Handel im Jahr 2025 einen Anteil von 65,12 % am Markt für Milchgetränke; der Gastronomiebereich wächst mit einem rasanten CAGR von 7,05 % bis 2031.

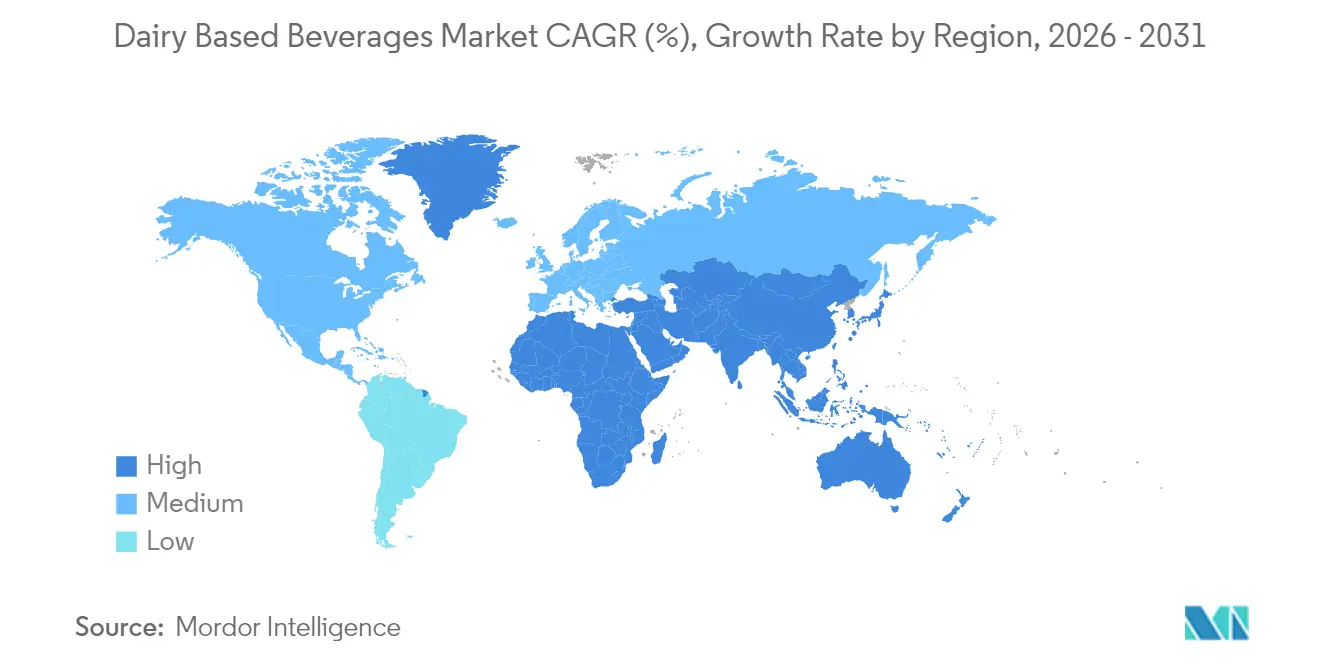

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen dominanten Anteil von 35,18 % am Markt für Milchgetränke, während der Nahe Osten und Afrika auf dem Weg sind, den schnellsten CAGR von 7,09 % bis 2031 zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für milchbasierte Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach proteinreichen Funktionsgetränken unter Millennials | +0.8% | Global, Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachstum im Gastronomiebereich und der Café-Kultur | +0.6% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlkette ermöglicht haltbare Joghurtgetränke | +0.5% | Asiatisch-pazifischer Raum und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Premiumisierung treibt handwerklichen Kefir und kultivierte Smoothies an | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Darmgesundheit fördert die Nachfrage nach probiotischen Milchgetränken | +0.6% | Global, Nordamerika, Europa, asiatisch-pazifischer Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Innovationen in der Verpackung steigern den Verbraucherkomfort | +0.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach proteinreichen Funktionsgetränken unter Millennials

Das Segment der proteinreichen Milchgetränke verzeichnet ein erhebliches Wachstum, angetrieben von Millennials und der Generation Z, die Protein zunehmend als wichtige Nährstoffkomponente betrachten. Dieser demografische Wandel transformiert den globalen Markt für Funktionsgetränke. Protein wird weithin für seine Rolle bei der Muskelentwicklung, dem Gewichtsmanagement, dem Sättigungsgefühl und dem allgemeinen Wohlbefinden anerkannt. Mit zunehmendem Fokus auf Fitness suchen Verbraucher nach nährstoffdichten Getränken, die sowohl Erfrischung als auch funktionale Vorteile bieten, was proteinhaltige Milchgetränke effektiv leisten. Laut Sport England erreichte die Teilnahme an Sport und körperlichen Aktivitäten unter Erwachsenen in England im Zeitraum 2023–2024 30 Millionen wöchentliche Teilnehmer, was einem Anstieg von 2,4 Millionen Personen entspricht [1]Quelle: Sport England, "Rekordanzahl an Sport- und Bewegungsaktiven", sportengland.org . Dieser Trend hat sich über die traditionelle Sporternährung hinaus ausgeweitet, da Verbraucher Protein aktiv in ihre tägliche Ernährung integrieren. Als Reaktion darauf führen wichtige Branchenakteure strategische Innovationen ein. So erweiterte Oikos beispielsweise im Mai 2025 sein Produktportfolio um haltbare Proteinshakes und wagte damit seinen ersten Schritt über Milchprodukte hinaus. Die neuen Proteinshakes enthielten 30 g vollständiges Protein zur Unterstützung von Muskelkraft und Sättigung sowie 5 g präbiotische Ballaststoffe für die Verdauungsgesundheit. Das Produkt enthielt keine künstlichen Süßungsmittel.

Wachstum im Gastronomiebereich und der Café-Kultur

Da Kaffeehäuser und Spezialcafés weiter expandieren, treiben sie einen deutlichen Anstieg des Milchkonsums in Getränken voran und stärken damit die Verflechtung zwischen dem Kaffee- und dem Milchsektor. Laut dem Ministerium für Gesundheit, Arbeit und Soziales Japans erreichte die Anzahl der lizenzierten Kaffeehäuser im Land im Jahr 2024 47.530 [2]Quelle: Ministerium für Gesundheit, Arbeit und Soziales Japans, "Bericht über die öffentliche Gesundheitsverwaltung – Lebensmittelhygiene GJ 2023", e-stat.go.jp . Dieser Trend ist besonders im Markt für Schnellrestaurants ausgeprägt, wo die wachsende Nachfrage nach Spezialitätenkaffeegetränken den Einsatz von Milch erheblich gesteigert hat und milchbasierte Getränke zu unverzichtbaren Angeboten auf Café-Speisekarten weltweit gemacht hat. Darüber hinaus trieb der zunehmende Trend städtischer Verbraucher, in Cafés zu sozialisieren und zu arbeiten, die Nachfrage nach milchbasierten Getränken, einschließlich Lattes, Frappés und speziell aromatisierten Milchgetränken. Gastronomieketten und Schnellrestaurants erweiterten ihr Milchgetränkeangebot, um jüngere Verbraucher anzusprechen, die trendige Optionen suchten. Dieser Trend war besonders in Ballungsräumen ausgeprägt, wo die Café-Kultur mit Lebensstilpräferenzen und dem Wunsch nach Bequemlichkeit übereinstimmte. Starbucks und Costa Coffee spielten eine bedeutende Rolle bei der weltweiten Popularisierung von Cold Brew mit Milch, aromatisierten Lattes und milchbasierten Spezialitätengetränken.

Ausbau der Kühlkette ermöglicht haltbare Joghurtgetränke

Die Kühlkettenlogistik spielt eine transformative Rolle im Markt für Milchgetränke und treibt insbesondere das Wachstum haltbarer Joghurtgetränke voran, die keine Kühlung benötigen. Diese innovative Lösung, die erstmals in China eingeführt wurde, hat weltweit rasch an Dynamik gewonnen, indem sie die Ineffizienzen und Herausforderungen traditioneller Kühlkettensysteme adressiert, insbesondere in Schwellenmärkten, wo infrastrukturelle Einschränkungen ausgeprägter sind. Unternehmen wie Rivigo führen diese Transformation an, indem sie fortschrittliche Technologien und Betriebsmodelle implementieren, die eine präzise Temperaturkontrolle gewährleisten und die Effizienz der Lieferkette erheblich steigern. So hat Rivigos Fahrerstaffelmodell die Transitzeit zwischen Mumbai und Guwahati erfolgreich von den üblichen 10–12 Tagen auf nur vier Tage reduziert. Diese Verkürzung der Transitzeit ermöglicht es den Herstellern, schnell und effektiv auf die dynamische Marktnachfrage zu reagieren und so eine bessere Produktverfügbarkeit und -qualität sicherzustellen. Darüber hinaus erweist sich der kontinuierliche Ausbau der Kühlketteninfrastruktur als entscheidender Faktor für das Wachstum und den Absatz von Joghurtgetränken, da er der Branche ermöglicht, den sich wandelnden Verbraucherpräferenzen und Marktanforderungen gerecht zu werden.

Premiumisierung treibt handwerklichen Kefir und kultivierte Smoothies an

Kefir und kultivierte Smoothies erleben einen transformativen Wandel und entwickeln sich von Nischenprodukten zu weithin akzeptierten Mainstream-Optionen. Dieser Übergang wird durch den Premiumisierungstrend im Markt für Milchgetränke vorangetrieben, der hochwertige und mehrwertschaffende Angebote betont. Der Kefirverkauf hat ein erhebliches Wachstum gezeigt, das hauptsächlich auf das wachsende Verbraucherbewusstsein für seine funktionalen Gesundheitsvorteile zurückzuführen ist. Diese Vorteile konzentrieren sich insbesondere auf seine probiotischen Eigenschaften, die eine entscheidende Rolle bei der Unterstützung der Darmgesundheit und der Stärkung der Immunsystemfunktionalität spielen. Darüber hinaus bestätigt die laufende wissenschaftliche Forschung weiterhin das Potenzial dieser Kategorie und betont Kefirs einzigartige mikrobielle Zusammensetzung und die damit verbundenen gesundheitlichen Vorteile, wie verbesserte Verdauung und bessere Laktosetoleranz. Die Konvergenz aus steigender Verbrauchernachfrage, wissenschaftlicher Unterstützung und starker Marktleistung festigt handwerkliche kultivierte Milchgetränke als dynamisches und schnell wachsendes Hochleistungssegment innerhalb des breiteren Milchmarktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg pflanzlicher Alternativen, die Regalfläche für Milchprodukte verdrängen | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Erzeugerpreise für Milch belastet die Margen der Verarbeiter | -0.5% | Global, Nordamerika, Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei Haltbarkeit und Kühlkette | -0.4% | Global, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Verbraucherbewusstsein für Laktoseintoleranz und Milchallergien hemmt das Marktwachstum weiter. | -0.6% | Global, Nordamerika, Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg pflanzlicher Alternativen, die Regalfläche für Milchprodukte verdrängen

Traditionelle Milchgetränke sehen sich zunehmend erheblichem Wettbewerbsdruck durch den expandierenden Sektor pflanzlicher Milch ausgesetzt. Weltweit gewinnen Produkte wie Mandelmilch, Hafermilch, Sojamilch und Kokosmilch nicht nur breite Verbraucherakzeptanz, sondern werden auch zu wesentlichen Bestandteilen moderner Ernährungsweisen. Diese pflanzlichen Getränke sind nun in einer breiten Palette von Geschmacksrichtungen erhältlich und werden häufig mit Nährstoffen angereichert oder mit Protein versetzt, was sie zu starken Konkurrenten traditioneller Milchgetränke macht. Als „sauberere” und „gesündere” Alternativen vermarktet, betonen diese Produkte wichtige Vorteile wie niedrigere Cholesterinwerte und die Abwesenheit von Hormonen und Antibiotika, was bei gesundheitsbewussten Verbrauchern stark ankommt. Es ist jedoch entscheidend zu erkennen, dass Preisschwankungen pflanzliche Alternativen tendenziell stärker treffen als traditionelle Milchprodukte. Dies zeigt, dass pflanzliche Getränke trotz ihrer wachsenden Regalfläche und zunehmenden Beliebtheit anfällig für wirtschaftlichen Druck bleiben und weiterhin Herausforderungen bei der Überwindung der Verbrauchertreue gegenüber dem Geschmack und den Nährwertvorteilen traditioneller Milchprodukte gegenüberstehen.

Volatilität der Erzeugerpreise für Milch belastet die Margen der Verarbeiter

Milchverarbeiter kämpfen zunehmend mit erheblichem Margendruck, der durch die Volatilität der Erzeugerpreise für Milch verursacht wird. Diese anhaltende Unberechenbarkeit stellt eine Herausforderung für ihre Fähigkeit dar, effektive langfristige Planungs- und Investitionsstrategien zu formulieren. Im Jahr 2023 spiegelte die finanzielle Performance großer Molkereiunternehmen diese Volatilität wider. FrieslandCampina meldete einen Umsatzrückgang von 7,1 % auf EUR 13,1 Milliarden, hauptsächlich aufgrund von Währungsschwankungen und rückläufiger Verbrauchernachfrage. Diese finanziellen Herausforderungen beeinflussen auch die strategische Positionierung. So stieß Danone trotz einer Outperformance gegenüber einigen Wettbewerbern auf erhebliche Hindernisse. Um diesem Druck zu begegnen, setzen Milchverarbeiter auf innovative Geschäftsmodelle. Ein prominenter Wandel ist der Übergang zu Direktvertriebsstrategien (D2C), die Zwischenhändler umgehen und eine größere Kontrolle über Markenführung und Kundenbindung bieten. Diese Entwicklung bei den Vertriebsmodellen ist eine strategische Reaktion auf Margenbeschränkungen, die es Verarbeitern ermöglicht, höhere Wertschöpfung zu erzielen und gleichzeitig direkte Beziehungen zu Verbrauchern zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fermentierte Getränke übertreffen traditionelle Optionen

Joghurtgetränke hielten im Jahr 2025 einen Anteil von 23,72 % am Markt für Milchgetränke, angetrieben durch die Verbrauchernachfrage nach Produkten mit lebenden Kulturen. Joghurtgetränke behaupteten ihre starke Marktposition durch vielfältige Geschmacksangebote und ihre Assoziation mit Vorteilen für die Verdauungsgesundheit. Ihr kommerzieller Schwung setzt sich fort, da Verarbeiter laktosefreie Versionen einführen, um empfindliche Verbraucher anzusprechen. Parallel dazu übertrifft das Kefirwachstum mit einem CAGR von 6,36 % die übergeordnete Kategorie, angetrieben durch medizinische Studien, die seine Multispezies-Mikrobiota mit der Darmbarriere-Integrität in Verbindung bringen. Haltbare probiotische Formate beseitigen Kühlhindernisse und unterstützen Volumenzuwächse in aufstrebenden Regionen, wo die Kühlkettenabdeckung hinterherhinkt.

Kefirs herbes Geschmacksprofil, einst als Nische betrachtet, wird nun durch Crossover-Verbraucher normalisiert, die saure Noten ähnlich wie bei Kombucha suchen. Die dickere Konsistenz des Produkts ermöglicht eine Positionierung als Mahlzeitersatz und schafft zusätzliche Verwendungsanlässe über die Erfrischung hinaus. Die Innovation beschleunigt sich: Marken kombinieren Kefir mit Fruchtpürees, alten Getreidesorten und pflanzlichen Süßungsmitteln und sprechen damit flexitarische Präferenzen an, während sie die Milchherkunft beibehalten. Darüber hinaus nutzt der Markt für Milchgetränke diese Einführungen, um den probiotischen Gedankenanteil gegenüber nicht-milchbasierten Fermenten zu verteidigen. Da fermentierte Lagereinheiten zunehmen, weisen Einzelhändler dedizierte Kühlregale zu und festigen damit ihren Status als Kernteilkategorie statt als Spezialitätenregal-Kuriosität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fettgehalt: Präferenzen für Vollmilch/Fett treiben die Segmentierung voran

Im Jahr 2025 entfielen 50,05 % des Milchmarktes auf Vollmilchgetränke, was eine anhaltende Präferenz für reichhaltige Aromen und Sättigungsgefühl widerspiegelt. Millennials haben sich als wichtige Anwender von Vollmilch etabliert und stellen damit traditionelle Ernährungsnormen in Frage, die Fette früher stigmatisierten. Sensorische Bewertungen zeigen, dass Verbraucher Reduzierungen des Fettgehalts leicht erkennen können. Diese Erkenntnisse haben Hersteller dazu veranlasst, die Cremigkeit beizubehalten und gleichzeitig Proteinfiltration und Laktosehydrolyse einzusetzen, um den Nährwert zu steigern.

Unterdessen wird für fettarme Produkte bis 2031 ein CAGR von 5,42 % prognostiziert, unterstützt durch Fortschritte bei Stabilisatoren, die die beim Entrahmungsprozess verlorene Textur wiederherstellen. Innovationen wie mikrogefilterte Milchkonzentrat-Feststoffe ohne Fett verbessern das Mundgefühl, ohne den Butterfettgehalt zu erhöhen. Der Markt für Milchgetränke adressiert beide Enden des Fettspektrums und erkennt die vielfältigen Lebensstilpräferenzen der Verbraucher an. Durch die Aufrechterhaltung eines ausgewogenen Portfolios können Unternehmen die Marktresilienz sicherstellen und sich an regulatorische Veränderungen anpassen, die zwischen der Bevorzugung fettarmer Richtlinien und der Befürwortung von Vollwertkost wechseln, und so laufende Ernährungsdebatten effektiv navigieren.

Nach Verpackungsart: Innovation treibt Komfort und Nachhaltigkeit voran

Im Jahr 2025 entfielen 39,64 % des Marktanteils für Milchgetränke auf Kartons, angetrieben durch ihre leichte Struktur und ihre starke Integration in weit verbreitete Recyclingsysteme. Kontinuierliche Fortschritte in der Materialwissenschaft haben ihre Attraktivität weiter gesteigert und sie zu einer bevorzugten Wahl für nachhaltige Verpackungen gemacht. Die Hinzufügung wiederverschließbarer Ausgießer hat es Kartons ermöglicht, in das Segment des Konsums „unterwegs” vorzudringen, einen Bereich, der traditionell von PET-Flaschen dominiert wird. Diese Innovation hat die Funktionalität von Kartons erweitert und gleichzeitig ihre ökologische Glaubwürdigkeit erhalten, was mit der wachsenden Verbrauchernachfrage nach umweltfreundlichen Lösungen übereinstimmt.

Beutel hingegen werden voraussichtlich das schnellste Wachstum verzeichnen, mit einem prognostizierten CAGR von 6,39 %. Dieses Wachstum wird durch ihre Bequemlichkeit und ihre Fähigkeit, den Materialeinsatz zu reduzieren, was mit Nachhaltigkeitszielen übereinstimmt, angetrieben. Bemerkenswerte Innovationen, wie SIGs kuppelförmige Kartonflaschen, kombinieren die Tragbarkeit traditioneller Flaschen mit der Recyclingfähigkeit von Kartons und bieten ein einzigartiges Wertversprechen. Der Markt für Milchgetränke wird weiterhin durch die zunehmende Einführung von Öko-Score-Etiketten durch Einzelhändler unterstützt. Diese Etiketten ermutigen Verbraucher, Verpackungen mit einem geringeren CO₂-Fußabdruck zu wählen, und treiben damit die Nachfrage nach erneuerbaren und nachhaltigen Materiallösungen voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelsdynamik neu

Der Außer-Haus-Handelskanal hielt im Jahr 2025 einen Marktanteil von 65,12 % am Umsatz des Marktes für Milchgetränke. Diese Position resultiert aus etablierten Einzelhandelsvertriebsnetzen in Supermärkten, Verbrauchermärkten, Convenience-Stores und Online-Lebensmittelplattformen. Verbraucher kaufen Milchgetränke in großen Mengen für den Haushaltskonsum und nutzen dabei verfügbare Verpackungsoptionen von Einzelportionsflaschen bis hin zu Familienpackungen. Das Außer-Haus-Handelssegment hält sein Wachstum durch Milch mit verlängerter Haltbarkeit, aromatisierte Milch und trinkfertige Produkte aufrecht. Die Expansion des E-Commerce und von Quick-Commerce-Lebensmittellieferdiensten hat die Marktdurchdringung und Kaufhäufigkeit erhöht. Unternehmen wie Amul und Danone erweitern ihre digitale Präsenz und Mehrfachpackungsproduktlinien, um der Marktnachfrage gerecht zu werden.

Unterdessen zeigt der Gastronomiekanal einen prognostizierten CAGR von 7,05 %, angetrieben durch die Expansion von Cafés, Schnellrestaurants und Spezialitätengetränkegeschäften. Milchbasierte Getränke, darunter Frappés, Milchshakes und Lattes, generieren erhöhte Einnahmen als ergänzende Speisen und eigenständige Käufe. Gastronomiebetreiber diversifizieren ihre Produktportfolios mit aromatisierten Milchgetränken und funktionalen Zutaten, um den sich wandelnden Verbraucheranforderungen gerecht zu werden. Das Marktwachstum konzentriert sich auf städtische Regionen, wo die jüngere Bevölkerungsgruppe Individualisierung und Premium-Getränkeoptionen nachfragt. Große Betreiber wie Starbucks und Café Coffee Day haben die Marktdurchdringung durch kalten Kaffee, aromatisierte Lattes und saisonale milchbasierte Getränke erhöht und dabei konventionelle Milchprodukte mit modernen Café-Betrieben integriert.

Geografische Analyse

Im Jahr 2025 hält der asiatisch-pazifische Raum einen dominanten Anteil von 35,18 % am globalen Markt für Milchgetränke, angetrieben durch Bevölkerungswachstum, steigende Einkommen und sich verändernde Konsummuster. China und Indien sind die wichtigsten Wachstumstreiber. In Indien unterstützen Urbanisierung und steigende Einkommen einen höheren Pro-Kopf-Milchkonsum und unterstreichen die Innovationskapazität der Region. Der Anstieg der Milchproduktion ermöglicht die Entwicklung einer vielfältigen Palette von Milchgetränken, darunter aromatisierte Milch, Joghurtgetränke, Lassi und Chaas. Laut dem Ministerium für Fischerei, Tierhaltung und Milchwirtschaft produzierte Indien im Jahr 2024 239,3 Millionen Tonnen Milch und sicherte damit eine stabile Versorgung mit Rohstoffen zur Unterstützung der Großverarbeitung und Innovation.

Der Nahe Osten und Afrika sind als die am schnellsten wachsende Region für Milchgetränke positioniert, mit einem prognostizierten CAGR von 7,09 % von 2026 bis 2031, was erhebliche Chancen für die Marktexpansion bietet. Dieses Wachstum wird auf Fortschritte in der Kühlketteninfrastruktur und steigende verfügbare Einkommen auf dem gesamten Kontinent zurückgeführt. Die Milchwirtschaftssysteme der Region befinden sich im Wandel, gekennzeichnet durch Trends wie die Halbintensivierung der Produktionssysteme und die Sesshaftwerdung nomadischer Hirten. Herausforderungen bestehen jedoch weiterhin bei Milcheinkaufs- und Konsummustern, insbesondere bei einkommensschwachen Haushalten. Trotz dieser Hindernisse bietet die Region mit Konsumniveaus unterhalb der empfohlenen Standards erhebliches Wachstumspotenzial, da die Einkommen steigen und formelle Vertriebskanäle expandieren.

Europa und Nordamerika, obwohl reife Märkte mit etablierten Konsummustern, führen weiterhin bei Innovationen, insbesondere bei Premium- und Funktionsmilchgetränken. Nordamerika hält einen führenden Marktanteil, unterstützt durch wachsende Nachfrage nach Funktionsgetränken. In Europa bestehen erhebliche Wachstumschancen, insbesondere bei hybriden Milchprodukten, die Milch- und pflanzliche Zutaten kombinieren. Dieser Trend spiegelt die wachsende Zahl flexitarischer Verbraucher wider, die mehr pflanzliche Optionen in ihre Ernährung integrieren möchten, während sie Milchprodukte beibehalten.

Regulatorisches Umfeld

Die Regulierung von Milchgetränken konzentriert sich auf kompositorische Identität, Kennzeichnung und Lebensmittelsicherheitskontrollen, die je nach Markt variieren, aber zunehmend eine strengere Dokumentation und Grenzkontrollen für Produkte tierischen Ursprungs erfordern. In den Vereinigten Staaten bilden die FDA-Identitätsstandards für Milch und Sahne gemäß 21 CFR Part 131 weiterhin die Grundlage für Definitionen von Getränken in Trinkqualität. Die FDA veröffentlichte im Juli 2025 zudem einen Vorschlag (Federal Register) zur Aufhebung von 18 veralteten Identitätsstandards für Milchprodukte, was auf eine Modernisierung hinweist, die sich darauf auswirken kann, wie überkommene Unterkategorien verwaltet und gekennzeichnet werden.

Grenzüberschreitende Anforderungen werden zunehmend operativ spezifischer. Vietnam hat das Rundschreiben 09/2026/TT-BCT erlassen, mit dem der QCVN 28:2026/BCT für flüssige Milchprodukte eingeführt wird, das ab dem 1. September 2026 gilt und Hersteller und Importeure zu einer aktualisierten technischen Konformität drängt. In der Europäischen Union erhöhen delegierte Änderungen und aktualisierte Grenzkontrollvorschriften für Erzeugnisse tierischen Ursprungs im Jahr 2026 die Bedeutung einer korrekten KN/HS-Klassifizierung und unterstützender Dokumentation für Milch- und zusammengesetzte Milchgetränke, die durch EU-Eingangsstellen bewegt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Milchgetränke beginnt mit der Rohmilchproduktion und dem Qualitätsmanagement auf dem Hof, gefolgt von Sammlung und Kühlung, Verarbeitung (Standardisierung, Fermentation für Joghurt und Kefir, Homogenisierung sowie ESL- oder aseptische Behandlung, wo angewendet), Verpackung und Distribution über gekühlte und ungekühlte Netzwerke. Wichtige Teilnehmer sind Milchbauern und Genossenschaften, Verarbeiter und Markeninhaber, Zutatenlieferanten (Kulturen, Stabilisatoren, Süßungsmittel, Proteine), Verpackungsanbieter (Kartons, Flaschen, Beutel) und Logistikunternehmen, die temperaturgeführten Transport und Rückverfolgbarkeit bereitstellen.

Die Verfügbarkeit der Kühlkette und die Energiekosten bleiben zentrale Einschränkungen, insbesondere bei fermentierten Getränken, bei denen die Lebensfähigkeit lebender Kulturen und die Haltbarkeit von einer Zeit-Temperatur-Kontrolle abhängen, was die Logistikleistung zu einem Differenzierungsmerkmal in aufstrebenden Märkten macht. Die Zusammenarbeit in der Branche erweitert sich auch auf vorgelagerte Technologien und die Verwertung von Nebenströmen. Standing Ovation ging im April 2025 eine Partnerschaft mit Tetra Pak ein, um Ausrüstung und Prozessdesign für die industrielle Produktion alternativen Kaseins zu optimieren, und Milcobel schloss im September 2025 eine Partnerschaft mit NoPalm Ingredients, um Molkenpermeat über eine in den Niederlanden geplante Demonstrationsanlage, deren Betrieb 2026 beginnen soll, zu nachhaltigen Inhaltsstoffen zu verwerten. Diese Schritte verknüpfen die Kern-Milchverarbeitung enger mit Prozessinnovation, der Aufwertung von Nebenprodukten sowie Verpackungs- und Distributionsentscheidungen, die die Qualität schützen und zugleich die Reichweite erweitern.

Wettbewerbslandschaft

Der Markt für Milchgetränke weist eine moderate Konsolidierung auf. Große Akteure wie Nestle SA, Arla Foods amba, Danone SA, Almarai Company und Fonterra Co-operative Group Limited halten bedeutende Positionen im Markt für Milchgetränke. Nestlé nutzt seine umfangreiche globale Präsenz effektiv, um seinen Beschaffungsumfang zur Abmilderung der Auswirkungen von Inputkostenschwankungen einzusetzen. Diese Branchenführer dominieren nicht nur in Bezug auf den Marktanteil, sondern setzen auch hohe Standards in Bereichen wie CO₂-Fußabdruck-Berichterstattung, Geschmacksinnovation und digitales Käuferengagement und prägen damit die Wettbewerbslandschaft.

Der Markt für Milchgetränke erlebt strukturelle Veränderungen, die durch zunehmendes Gesundheitsbewusstsein und Nachhaltigkeitsbedenken der Verbraucher vorangetrieben werden. Marktakteure, die Erfolg erzielen, demonstrieren Produktinnovationsfähigkeiten, effektive Kommunikation des Wertversprechens und diversifizierte Produktportfolios, die den Verbraucheranforderungen gerecht werden. Unternehmen integrieren Proteine, Probiotika und funktionale Zutaten in Milchgetränke, um der Verbrauchernachfrage nach Wellnessprodukten gerecht zu werden. Der Branchenfokus umfasst die Implementierung nachhaltiger Verpackungen, ethische Beschaffungspraktiken und transparente Produktkennzeichnung, um das Verbrauchervertrauen aufzubauen. Unternehmen, die Nährwertvorteile zusammen mit nachhaltigen Praktiken umsetzen, gewinnen Marktanteilschancen.

Die Digitalisierung der Lieferkette ist zu einem entscheidenden Differenzierungsmerkmal in der Wettbewerbslandschaft geworden. So hat beispielsweise Rivigos Staffelfahrernetzwerk die Logistik neu definiert, indem mehrtägige Transportzeiten auf weniger als 24 Stunden reduziert wurden, was die Lebensfähigkeit von Probiotika bis zum Erreichen der Einzelhandelsregale sicherstellt. Darüber hinaus ermöglicht die Integration von IoT-Sensoren zur Echtzeit-Temperaturüberwachung Lieferanten, proaktive Maßnahmen zur Verhinderung von Verderb zu ergreifen. Einzelhändler priorisieren zunehmend Lieferanten, die Kühlkettenintegrität durch zuverlässige Daten nachweisen können, und belohnen diejenigen mit robusten Logistikfähigkeiten. Dieses dynamische Umfeld unterstreicht einen wettbewerbsintensiven Markt für Milchgetränke, in dem multinationale Konzerne, Genossenschaften und technologiegetriebene Start-ups alle danach streben, Wachstum in Volumen, Rentabilität und Nachhaltigkeit zu erzielen.

Marktführer der Branche für milchbasierte Getränke

Nestle SA

Arla Foods amba

Almarai Company

Danone SA

Fonterra Co-operative Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Prozessinvestitionen schaffen Raum für proteinreiche, angereicherte und funktionale Milchgetränke sowohl in gekühlten als auch in haltbaren Formaten. Im März 2026 bestätigte Coca-Cola eine Erweiterung der Fairlife-Produktionskapazität in Michigan um 650 Millionen USD, wodurch 245.000 Quadratfuß und zwei zusätzliche Linien hinzukommen, was den Skalierungspfad für hochwertige, proteinbetonte Milchgetränke stärkt. Ähnliche Investitionsaktivitäten in der Milchverarbeitung und bei Proteinen unterstützen die Produkterneuerung bei RTD-Milchgetränken, fermentierten Getränken und milchbasierten Ernährungsgetränken, insbesondere dort, wo Verarbeiter Filtration und Anreicherung mit aseptischen oder ESL-Fähigkeiten kombinieren können, um die Vertriebsökonomie zu verbessern.

Offene Innovationsprogramme und lokalisierte Fertigungsprogramme erweitern das Chancenfeld zudem über reife Märkte hinaus. Die Yili Group startete im Mai 2026 in Cambridge, Großbritannien, ihre Global Innovation Vanguard Initiative, die sich auf präzise Ernährung, funktionale Zutaten und nachhaltige Verpackungen konzentriert und im Einklang mit der Marktverschiebung hin zu differenzierten Gesundheitsangeboten und verbesserten Verpackungsformaten steht. In aufstrebenden Milchmärkten schaffen angekündigte Neubau- und Erweiterungsprojekte, darunter die im Juni 2026 angekündigte Investition von Pelwatte Dairy Industries Limited in eine Frischmilchanlage in Sri Lanka, zusätzlichen Raum für aromatisierte Milch und wertschöpfende Milchgetränke, die von modernem Einzelhandel und einer sich verbessernden Kühlkette profitieren können. Regionale Verarbeiter können diese Modernisierungen auch nutzen, um Milchregalflächen gegenüber pflanzlichen Alternativen durch neue, nutzenorientierte Angebote zu verteidigen.

Aktuelle Branchenentwicklungen

- Juni 2026: Danone gab die Übernahme der in Australien ansässigen MADE Group und der restlichen 49%-Beteiligung an seinem Frischmilch-Joint-Venture mit Saputo Dairy Australia bekannt. Die Übernahme erweitert Danones Zugang zu gesundheitsorientierter Getränke- und Ernährungspositionierung und konsolidiert gleichzeitig die Kontrolle über die lokale Frischmilchausführung in einem entwickelten, markengetriebenen Markt.

- Mai 2026: Die Yili Group startete die Global Innovation Vanguard Initiative in Cambridge, Großbritannien, aufgebaut auf einem offen zugänglichen F&E-Rahmenwerk, das intelligente Landwirtschaft, präzise Ernährung, funktionale Zutaten und nachhaltige Verpackungen umfasst. Das Programm stärkt die Pipelines für die Erneuerung funktionaler Milchgetränke und beschleunigt die partnergestützte Entwicklung differenzierter Formulierungen und Verpackungen.

- April 2025: Standing Ovation ging eine Partnerschaft mit Tetra Pak ein, um Ausrüstung und Prozessdesign für die industrielle Produktion alternativen Kaseins zu optimieren. Diese Zusammenarbeit unterstützt die Entwicklung nicht-tierischer und milchintegrierter Zutaten, was die Flexibilität der Lieferkette und die Produktdifferenzierung bei zukünftigen Angeboten verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Milchgetränke trinkfertige Getränke, bei denen Milch oder aus Milch gewonnene Zutaten die primäre Basis bilden, verkauft über den Einzelhandel und Foodservice-Kanäle in Werten.

Ausschlüsse: Pflanzliche Getränke und vollständig milchfreie Getränke sind ausgeschlossen, selbst wenn sie in denselben Gängen neben Milchgetränken verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Probiotische Milch

- Joghurtgetränk

- Kefir und andere fermentierte Milchgetränke

- Sonstige

- Nach Fettgehalt

- Vollmilch/Fett

- Fettarm

- Entrahmt/Fettfrei

- Nach Verpackungsart

- Kartons

- Flaschen

- Beutel

- Dosen

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Einzelhandel

- Sonstige (Automaten, institutioneller Vertrieb)

- Gastronomie

- Außer-Haus-Handel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Peru

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Schweden

- Polen

- Belgien

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Singapur

- Thailand

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Wir begannen mit der Kartierung des Marktes anhand öffentlicher, wiederholbarer Datenpunkte, die Milchgetränke mit tatsächlichen Angebots- und Verbrauchssignalen verknüpfen. Zu den überprüften Quellen gehörten staatliche Landwirtschafts- und Milchstatistiken (wie USDA und nationale Landwirtschaftsministerien), FAOSTAT-ähnliche Produktionsreihen sowie Handels- und Zolldatenbanken, um die Import- und Exportströme für Milchgetränkekategorien zu verstehen.

Um Volumen und Wert auf praktische Weise zu verbinden, stützten wir uns zudem auf Geschäftsberichte von Unternehmen, Investorenpräsentationen und Ertragskommentare, in denen Getränkemixe und Preisänderungen besprochen werden. Veröffentlichungen von Branchenverbänden und seriöse Presse wurden verwendet, um Veränderungen bei Verpackungsformaten, Vertriebskanalmix und regulierungsbedingten Kennzeichnungs- oder Anreicherungstrends zu überprüfen. Zur Gegenprüfung der Unternehmensexposition und des langfristigen Produktpipeline-Kontexts wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank in begrenztem Umfang genutzt. Die hier genannten Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Anschließend validierten wir die Schreibtischrecherche-Ergebnisse durch Experteninterviews und strukturierte Umfragen mit einer Bandbreite von Herstellern von Milchgetränken, Teilnehmern aus Verpackung und Zutaten, Vertriebshändlern und Akteuren mit Einzelhandelsbezug. Die Antworten der Befragten wurden verwendet, um zu bestätigen, welche Getränkeformate in der Praxis als Milchgetränke gezählt werden, wie sich die Preise je Verpackungstyp entwickeln und wie sich die Nachfrage zwischen APAC, EMEA und Amerika unterscheidet, und um anschließend Lücken zu schließen, in denen öffentliche Daten zu stark aggregiert sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | APAC: 39% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 32% | EMEA: 35% |

| Kleinere Akteure: 15% | Manager: 56% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Milchproduktions- und Handelsdaten helfen, einen adressierbaren Getränkepool zu rekonstruieren, der anschließend anhand von Verbrauchsmustern und Kanalverfügbarkeit nach Region gefiltert wird. Sobald diese Struktur festgelegt ist, bestätigen wir sie mit selektiven Bottom-Up-Näherungen, wie beispielsweise stichprobenartigen Marken- und Kanalpreisen, multipliziert mit plausiblen Volumina, gefolgt von Prüfungen durch Lieferanten und Vertriebshändler, die die Summen anpassen, wenn die Rechnerik nicht der Marktrealität entspricht.

Wichtige Modelleingaben umfassen die Richtung des Pro-Kopf-Milchverbrauchs, die Aufteilung zwischen reiner Milch und wertschöpfenden Getränkeformaten, die Akzeptanz fermentierter Getränke (wie Joghurtgetränke und Kefir), Verschiebungen im Verpackungsmix (Kartons, Flaschen, Beutel und Dosen) sowie Bewegungen im Verhältnis von Einzelhandel zu Gastronomie. Die Preisgestaltung wird über eine einfache ASP-Leiter nach Region und Verpackungstyp gehandhabt und anschließend anhand von Primärdaten zur Promo-Intensität und dem Zeitpunkt der Inflationsweitergabe stresstestet. Wo detaillierte Länderdaten dünn sind, werden Proxy-Verhältnisse aus ähnlichen Märkten verwendet und anschließend anhand interviewbasierter Plausibilitätsprüfungen korrigiert, wobei die Hauptschätzung auf dieselben wenigen Treiber rückführbar bleibt.

Für die Prognose stützen wir uns auf Szenarioanalysen, unterstützt durch kurzfristige Trendanpassungen der wichtigsten Variablen, wobei Annahmen zu den Kosten für Milchrohstoffe, dem Verbraucherverhalten und der Vertriebsreichweite mit Branchenteilnehmern überprüft werden. In Jahren, in denen Störungen wahrscheinlicher sind, führen wir einen konservativen Pfad und einen Aufwärtspfad durch, und die endgültige Sichtweise wird erst ausgewählt, nachdem das implizite Volumen- und Wertwachstum mit dem übereinstimmt, was die Befragten über den Markt berichten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit die endgültigen Zahlen nicht von einem einzelnen Datensatz oder einer einzelnen Annahme abhängen. Wir vergleichen die Summen mit unabhängigen Signalen, wie Veränderungen der Milchproduktion, Handelsbewegungen und berichteten Preistrends, und untersuchen anschließend jede starke Abweichung, die keine klare Markterklärung hat.

Vor der Freigabe wird das Modell von einem weiteren Analysten überprüft, der sich auf Abweichungsprüfungen über Regionen, Kanalaufteilungen und die Wachstumslogik von Jahr zu Jahr konzentriert. Wenn sich eine Schlüsseleingabe wesentlich verändert oder eine Anomalie festgestellt wird, werden Folgeanrufe ausgelöst, um Annahmen erneut zu überprüfen, und das Modell wird entsprechend aktualisiert. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Ereignisse Nachfrage, Angebot oder Preise verändern, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Milchgetränke mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Milchgetränke können weit voneinander abweichen, selbst wenn sie scheinbar dieselben Produkte abdecken, da sich Definitionen, Jahresabstimmungen und Wertaufbauten zwischen den Studien unterscheiden. Unterschiede zeigen sich auch, wenn ein Herausgeber einen Einzelwert angibt, während ein anderer ein Wachstumsinkrement oder ein breiteres Getränkeuniversum meldet, das sich mit Milchprodukten überschneidet.

Pflanzliche Getränke liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und allein dieser eine Unterschied im Einschluss kann die Gesamtsummen in Quellen erhöhen, die Milchgetränke als Teil eines breiteren trinkfertigen Wellness-Getränkekorbs behandeln. Lücken entstehen auch dadurch, wie sich ASPs entwickeln (insbesondere wenn sich Verpackungsgrößen und Promo-Zyklen ändern), ob Gastronomie vollständig erfasst wird und ob die Währungsumrechnung mit einem Einjahressatz oder über den Zeitraum geglättet erfolgt, was globale Zahlen merklich verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 154,32 Mrd. USD (2025) | |

| Fachverlag A | 157,50 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine breitere Produktgruppierung nach Typ an, was den erfassten Getränkepool und den impliziten Preismix verändern kann. |

| Branchenbericht B | 82,50 Mrd. USD (2025) | Deckt ein anders definiertes Universum von Milchgetränken ab und scheint eine engere Abgrenzung und Wertermittlungslogik anzuwenden, was die Summen im Vergleich zu einer vollständigen Erfassung von Einzelhandel plus Foodservice verringern kann. |

Die Streubreite in der Tabelle erklärt sich weitgehend dadurch, was als Milchgetränk gezählt wird, wie das Startjahr ausgewählt wird und wie der Wert aus Volumen und Preisen über die Regionen hinweg umgerechnet wird. Indem der Anwendungsbereich auf trinkfertige Milchprodukte beschränkt bleibt und wichtige Eingaben wie Kanalmix und Preisgestaltung auf Verpackungsebene durch Primärprüfungen validiert werden, bleibt die endgültige Schätzung transparent und leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für milchbasierte Getränke?

Der Markt für milchbasierte Getränke wird im Jahr 2026 auf USD 162,44 Milliarden geschätzt.

Wie schnell wird der Markt für Milchgetränke voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 5,26 % wachsen und bis 2031 USD 209,99 Milliarden erreichen.

Welche Region führt den Markt für Milchgetränke heute an?

Der asiatisch-pazifische Raum hält den größten Anteil von 35,18 %, unterstützt durch steigende Einkommen und Urbanisierung.

Welche Produktkategorie wächst am schnellsten?

Kefir und verwandte fermentierte Getränke werden voraussichtlich mit einem CAGR von 6,36 % wachsen und damit alle anderen Milchgetränkesegmente übertreffen.

Seite zuletzt aktualisiert am: