Oleoresin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

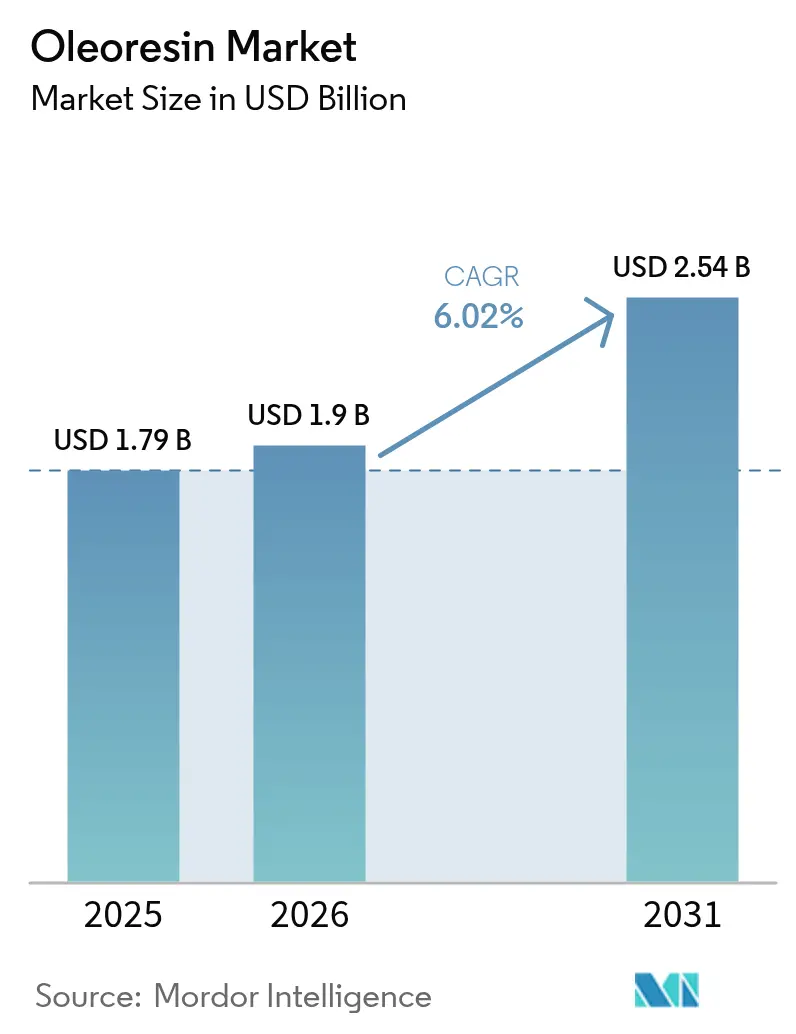

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oleoresin-Marktanalyse von Mordor Intelligence

Die Größe des Oleoresin-Marktes wird voraussichtlich von 1,79 Milliarden USD im Jahr 2025 auf 1,9 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,02 % über den Zeitraum 2026–2031 einen Wert von 2,54 Milliarden USD erreichen. Die Marktexpansion wird durch die steigende weltweite Nachfrage nach natürlichen Zutaten und Clean-Label-Zutaten in verschiedenen Branchen angetrieben. Oleoresine werden gegenüber synthetischen Zusatzstoffen bevorzugt, da sie Stabilität, längere Haltbarkeit, konzentrierten Geschmack und gesundheitliche Vorteile bieten, darunter antioxidative, antimikrobielle und entzündungshemmende Eigenschaften. Das wachsende Gesundheitsbewusstsein der Verbraucher hat den Einsatz von Kurkuma-, Schwarzer-Pfeffer-, Ingwer- und Capsicum-Oleoresinen in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln erhöht. Das Marktwachstum wird ferner durch verbesserte Extraktionsmethoden wie überkritische CO₂- und lösungsmittelfreie Extraktion unterstützt, die die Produktqualität und Effizienz steigern. Darüber hinaus erweitern günstige Vorschriften für natürliche Zutaten und erhöhte Investitionen in Forschung und Entwicklung die Anwendungsmöglichkeiten von Oleoresinen.

Wichtigste Erkenntnisse des Berichts

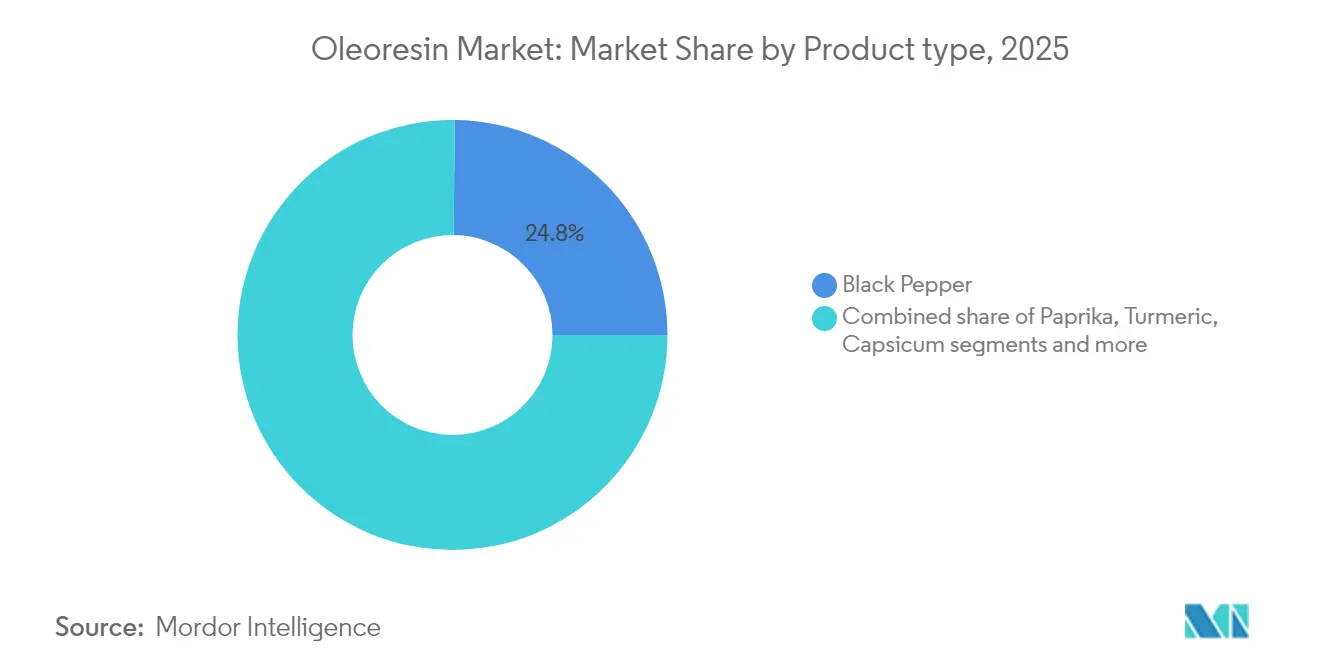

- Nach Produkttyp führte Schwarzer Pfeffer im Jahr 2025 mit einem Oleoresin-Marktanteil von 24,83 %, während Kurkuma bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen wird.

- Nach Form entfielen öllösliche flüssige Varianten im Jahr 2025 auf 50,76 % der Oleoresin-Marktgröße; wasserlösliche Flüssigkeiten verzeichnen mit einer CAGR von 7,12 % bis 2031 das stärkste Wachstum.

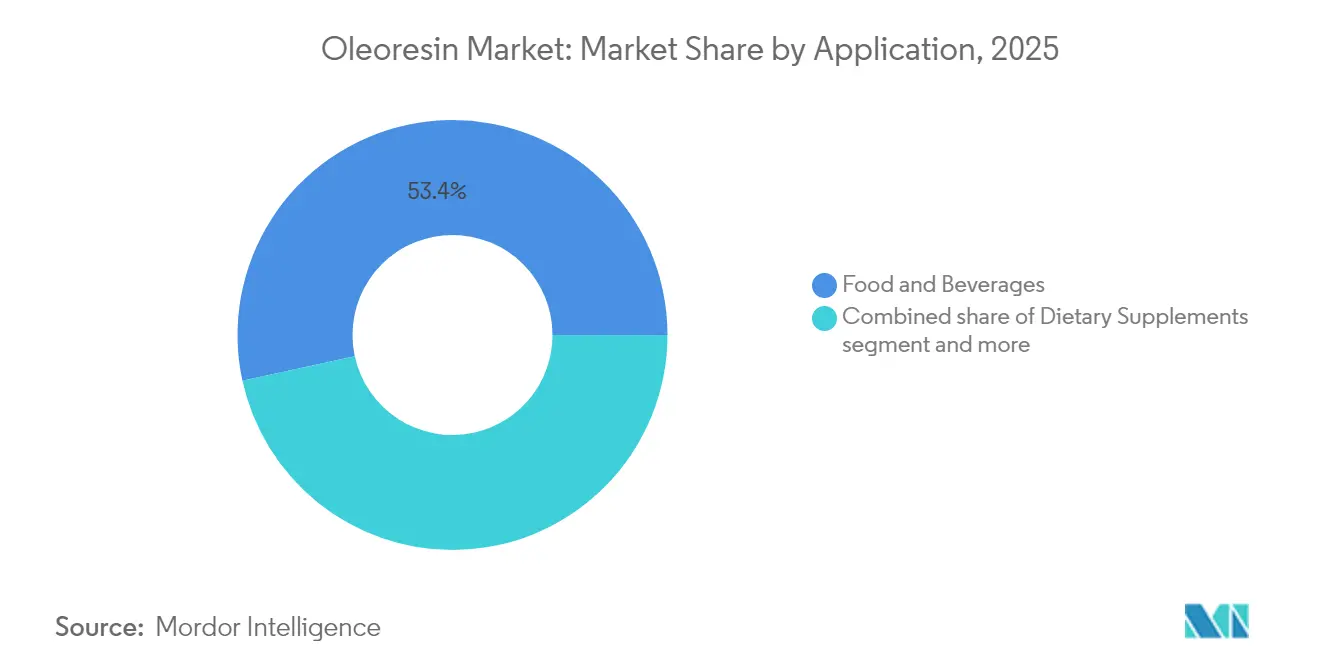

- Nach Anwendung dominierte der Bereich Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 53,42 %; Nahrungsergänzungsmittel verzeichnen bis Ende des Jahrzehnts eine CAGR von 6,98 %.

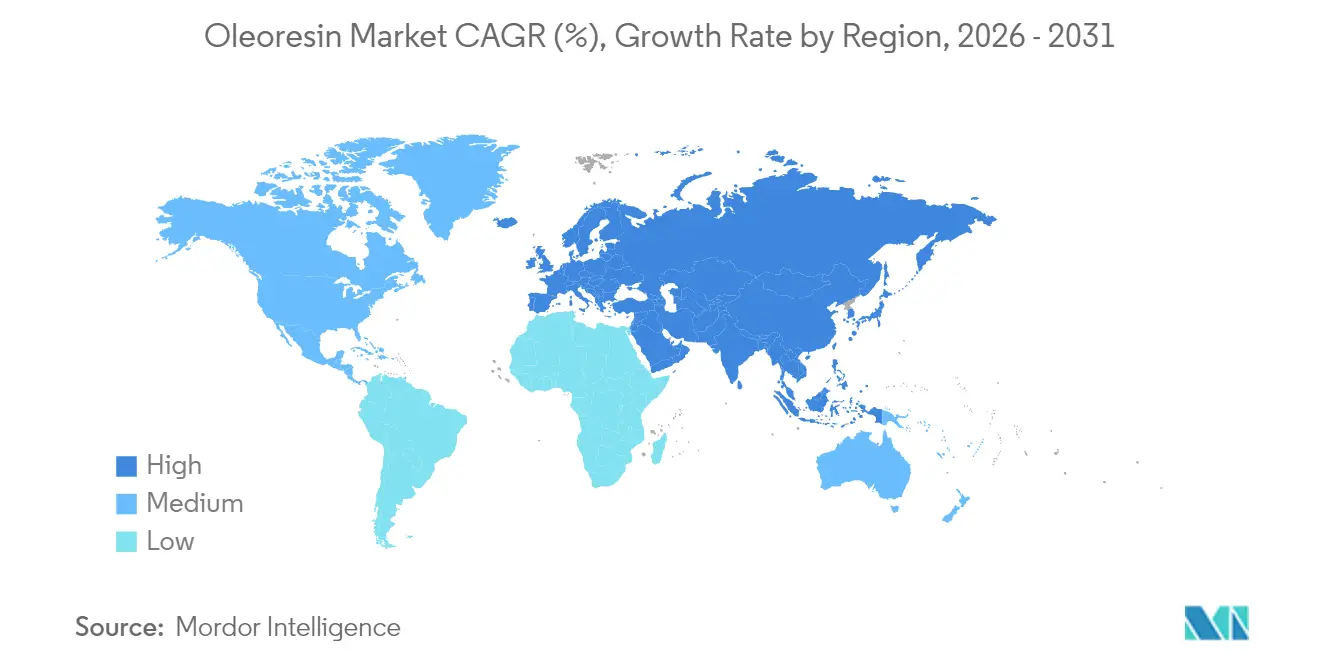

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 28,75 %, doch Asien-Pazifik wird voraussichtlich eine CAGR von 6,78 % verzeichnen – das schnellste regionale Wachstumstempo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Oleoresin-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für natürliche Farb- und Aromastoffe in verarbeiteten Lebensmitteln | +1.8% | Global, mit stärksten Auswirkungen in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Produkten in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln | +1.5% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende weltweite Nachfrage nach ethnischen und würzigen Aromen | +1.2% | Global, mit höchstem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlängerte Haltbarkeit und logistische Vorteile von Oleoresinen | +0.9% | Global, besonders vorteilhaft für exportorientierte Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz in Körperpflege- und Kosmetikprodukten | +0.7% | Global, mit Premiummärkten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz in der Nahrungsergänzungsmittelbranche für Nahrungsergänzungsmittel | +1.1% | Global, mit schnellstem Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für natürliche Farb- und Aromastoffe in verarbeiteten Lebensmitteln

Regulatorische Entwicklungen haben die Dynamik des Oleoresin-Marktes erheblich beeinflusst, nachdem die Food and Drug Administration im Jahr 2025 drei natürliche Farbzusatzstoffe zugelassen hat. Die zugelassenen Substanzen umfassen Schmetterlingserbsenblütenextrakt, Galdieria-Extrakt Blau und Calciumphosphat für Lebensmittelanwendungen. Diese regulatorische Änderung zeigt einen systematischen Übergang von erdölbasierten synthetischen Farbstoffen und schafft erhebliche Chancen für Oleoresin-Hersteller, die auf natürliche Alternativen spezialisiert sind. Die Durchsetzung der Verordnung 1334/2008 durch die Europäische Union verstärkt diese Anforderungen, indem sie vorschreibt, dass alle Lebensmittelaromen in der Aromadatenbank der Europäischen Union registriert sein müssen, was die Beschaffung natürlicher Zutaten erforderlich macht. Darüber hinaus haben die wissenschaftlichen Bewertungen der Europäischen Behörde für Lebensmittelsicherheit zu Rosmarinextrakten und Paprika-Oleoresinen umfassende Protokolle für die Verwendung natürlicher Zutaten in mehreren Produktkategorien festgelegt, was eine konsistente Marktexpansion erleichtert.

Steigende Nachfrage nach Clean-Label-Produkten in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln

Die Verbraucherpräferenzen für Clean-Label-Produkte verändern die Kriterien für die Zutatenwahl, wobei Oleoresine als Lösungen entstehen, die sowohl Funktionalität als auch Etikettentransparenz bieten. Die Clean-Label-Bewegung umfasst Nachhaltigkeitsnachweise und Verarbeitungsmethoden und schafft Chancen für Oleoresin-Lieferanten, die ethische Beschaffung und umweltfreundliche Extraktionstechnologien anbieten. Laut dem International Food Information Council (IFIC) kauften im Jahr 2023 etwa 29 % der Befragten in den Vereinigten Staaten regelmäßig Lebensmittel und Getränke, die als Clean-Ingredient-Produkte gekennzeichnet waren, was die Nachfrage nach natürlichen Oleoresinen in Lebensmittelanwendungen direkt beeinflusst hat [1]Quelle: International Food Information Council (IFIC), "2023 Food and Health Survey", foodinsight.org. Der europäische Markt weist die höchste Akzeptanzrate für Clean-Label-Produkte auf, wobei die Bio-Zertifizierung zur Grundvoraussetzung für den Markteintritt geworden ist. Getränkehersteller passen sich den Clean-Label-Anforderungen an und integrieren wasserlösliche Oleoresin-Formulierungen, die natürliche Färbung und Aromatisierung bieten und gleichzeitig Produktklarheit und Stabilität erhalten. Dieser Trend ermöglicht Premiumpreise, da Verbraucher bereit sind, mehr für Produkte mit Clean-Label-Eigenschaften zu zahlen, was für Oleoresin-Lieferanten, die diese Anforderungen erfüllen, ein Potenzial für höhere Margen schafft.

Wachsende weltweite Nachfrage nach ethnischen und würzigen Aromen

Die zunehmende Globalisierung kulinarischer Präferenzen erzeugt eine erhebliche Nachfrage nach ethnischen Aromaprofilen, wobei Oleoresine als primärer Übertragungsmechanismus für authentische Geschmackserlebnisse in verarbeiteten Lebensmitteln fungieren. Thai-Cajun- und Naher-Osten-Mexikanische Fusionsgewürze zeigen eine erhebliche Marktpräsenz, insbesondere bei Millennials und der Generation Z, die aktiv nach vielfältigen Aromakombinationen suchen. Diese demografische Transformation korrespondiert mit der Expansion pflanzlicher Produkte, bei denen Hersteller spezifische Gewürzprofile nutzen, um die Geschmackseigenschaften von Fleischalternativen zu verbessern, und damit neue Anwendungen für Oleoresine schaffen, die konsistente Schärfegrade und komplexe Aromaeigenschaften bieten. Die Anwendungen gehen über die Lebensmittelherstellung hinaus, da Kosmetikhersteller gewürzbasierte Oleoresine wegen ihrer antioxidativen Eigenschaften und sensorischen Merkmale in natürliche Hautpflegeformulierungen integrieren.

Verlängerte Haltbarkeit und logistische Vorteile von Oleoresinen

Oleoresine bieten gegenüber traditionellen Gewürzen erhebliche Stabilitätsvorteile, was sie wertvoll macht, wenn Lieferketten mit Störungen konfrontiert sind und Hersteller sich auf die Optimierung von Lagerbeständen konzentrieren. Sie bieten im Vergleich zu gemahlenen Gewürzen eine verlängerte Haltbarkeit, benötigen minimalen Lagerraum und eliminieren Kontaminationsrisiken, die mit der Handhabung ganzer Gewürze verbunden sind. Diese Vorteile führen zu reduzierten Gesamtbetriebskosten für Lebensmittelhersteller. Die logistischen Vorteile von Oleoresinen werden bei Lieferkettenvolatilität strategisch wichtig, da Gewürzrohstoffmärkte aufgrund von Klimaveränderungen und geopolitischen Faktoren Preisschwankungen und Verfügbarkeitsprobleme erfahren. Oleoresine ermöglichen es Herstellern, trotz saisonaler Schwankungen in der Rohstoffqualität eine konsistente Produktqualität aufrechtzuerhalten und damit wachsende Verbraucheranforderungen nach Konsistenz auf globalen Märkten zu erfüllen. Ihre Transporteffizienz ist besonders vorteilhaft für den internationalen Handel, da Oleoresine im Vergleich zu äquivalenten Gewürzmengen weniger Frachtvolumen benötigen und damit sowohl Logistikkosten als auch den CO₂-Fußabdruck reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten aufgrund von Rohstoffpreisvolatilität und komplexen Extraktionsprozessen | -1.4% | Global, mit höchsten Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Rohstoffen aufgrund saisonaler Schwankungen und klimatischer Bedingungen | -1.1% | Global, mit besonderem Einfluss auf tropische Gewürzanbaugebiete | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch synthetische Alternativen und Aromasubstitute | -0.8% | Global, mit stärksten Auswirkungen in preissensiblen Anwendungen | Langfristig (≥ 4 Jahre) |

| Lagerungs- und Handhabungsherausforderungen aufgrund der empfindlichen Natur von Oleoresinen | -0.5% | Global, mit höheren Auswirkungen in Regionen mit unzureichender Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten aufgrund von Rohstoffpreisvolatilität und komplexen Extraktionsprozessen

Die Volatilität der Rohstoffpreise stellt eine erhebliche Einschränkung für das Wachstum des Oleoresin-Marktes dar, da die Rohstoffpreise für Gewürze aufgrund von Klimastörungen und geopolitischen Spannungen schwanken. Die Schwarzpfefferpreise sind aufgrund der starken Inlands- und Exportnachfrage erheblich gestiegen, was Kostendruck für Oleoresin-Hersteller erzeugt. Laut dem Büro des Wirtschaftsberaters erreichte der Großhandelspreisindex für Schwarzen Pfeffer in Indien im Geschäftsjahr 2024 einen Wert von 185,4, was einen Anstieg gegenüber dem Vorjahr zeigt [2]Quelle: Büro des Wirtschaftsberaters, "Großhandelspreisindex für Schwarzen Pfeffer in Indien", eaindustry.nic.in. Die Produktionskosten entlang der gesamten Lieferkette sind gestiegen, wobei indische Gewürzmärkte höhere Ausgaben für Düngemittel und Arbeitskräfte verzeichnen. Die Kosten für Extraktionstechnologie stellen zusätzliche Herausforderungen dar, da überkritische CO₂-Systeme erhebliche Kapitalinvestitionen und spezialisiertes Fachwissen erfordern, obwohl sie im Vergleich zu traditionellen Lösungsmittelextraktionsmethoden bessere Ausbeute und Qualität bieten.

Begrenzte Verfügbarkeit von Rohstoffen aufgrund saisonaler Schwankungen und klimatischer Bedingungen

Klimabedingte Störungen beeinflussen die Verfügbarkeit von Rohstoffen auf dem Oleoresin-Markt, da traditionelle Gewürzanbauregionen mit zunehmender Wettervariabilität konfrontiert sind, die Ernteerträge und -qualität beeinträchtigt. Die saisonale Natur des Gewürzanbaus schafft Versorgungsengpässe, da die meisten Rohstoffe in bestimmten Zeiträumen geerntet werden, was Hersteller anfällig für wetterbedingte Ernteausfälle macht. Die Auswirkungen des Klimawandels sind in traditionellen Anbauregionen erkennbar, wo veränderte Niederschlagsmuster und Temperaturextreme die Erntequalität und den Erntezeitpunkt beeinflussen. Dies hat Oleoresin-Hersteller dazu veranlasst, ihre Beschaffungsstandorte zu erweitern und widerstandsfähige Lieferketten zu entwickeln. Die geografische Konzentration der Gewürzproduktion erhöht die Marktanfälligkeit, da Störungen in wichtigen Anbaugebieten die globale Oleoresin-Verfügbarkeit beeinflussen und die Bedeutung der Lieferkettendiversifizierung zur Risikobewältigung bei gleichzeitiger Aufrechterhaltung der betrieblichen Effizienz unterstreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kurkuma treibt Innovation trotz der Marktführerschaft von Schwarzem Pfeffer voran

Schwarzer-Pfeffer-Oleoresin hält im Jahr 2025 einen Marktanteil von 24,83 % und behauptet seine dominante Position durch seine Anwendungen in der Lebensmittel-, Pharma- und Kosmetikindustrie. Kurkuma-Oleoresin weist bis 2031 mit einer CAGR von 8,02 % die höchste Wachstumsrate auf, angetrieben durch seinen zunehmenden Einsatz in Nahrungsergänzungsmitteln und erhöhte regulatorische Zulassungen für Curcumin-basierte Produkte. Der Wachstumsunterschied zwischen diesen Segmenten spiegelt die Verbraucherpräferenzen wider, da Kurkuma aufgrund seiner entzündungshemmenden und antioxidativen Eigenschaften, insbesondere in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln, an Bedeutung gewinnt. Paprika-Oleoresin behauptet eine starke Marktpräsenz, indem es sowohl als Farbstoff als auch als Aromastoff fungiert, insbesondere in verarbeiteten Fleischprodukten, wo es natürliche Färbung bietet und gleichzeitig Clean-Label-Standards erfüllt.

Capsicum-Oleoresin füllt spezifische Anwendungen aus, die standardisierte Schärfegrade erfordern, wobei die Nachfrage aufgrund der wachsenden Beliebtheit würziger Speisen und dem Bedarf an konsistenter Schärfe in der kommerziellen Lebensmittelproduktion zunimmt. Die überkritische CO₂-Extraktionstechnologie verbessert die Produktqualität in allen Segmenten, indem sie im Vergleich zu herkömmlichen Lösungsmittelmethoden höhere Reinheitsgrade und eine bessere Erhaltung bioaktiver Verbindungen liefert. Ingwer-Oleoresin findet zunehmend Verwendung in Getränken und Süßwaren, während Knoblauch- und Zwiebel-Oleoresine spezifische Märkte bedienen, die die Erhaltung von Schwefelverbindungen für authentische Aromen erfordern. Die Segmentdynamik stimmt mit Branchentrends hin zu funktionellen Zutaten überein, wie die Transformation von Kurkuma von einem traditionellen Gewürz zu einer anerkannten gesundheitsfördernden Verbindung zeigt.

Nach Form: Wasserlösliche Innovation fordert die Dominanz öllöslicher Produkte heraus

Öllösliche flüssige Oleoresine halten im Jahr 2025 einen Marktanteil von 50,76 %, aufgrund ihrer etablierten Verwendung in fettbasierten Lebensmittelanwendungen und traditionellen Verarbeitungsmethoden. Wasserlösliche flüssige Oleoresine wachsen bis 2031 mit einer CAGR von 7,12 %, da Hersteller sie für Getränke- und wässrige Anwendungen einsetzen. Die Expansion wasserlöslicher Varianten resultiert aus Verbesserungen in der Emulgierungs- und Einkapselungstechnologie, die eine stabile Dispersion in wasserbasierten Systemen ermöglichen und dabei Bioaktivität und sensorische Eigenschaften erhalten. Pulverförmige Oleoresine dienen spezifischen Anwendungen, die eine verlängerte Haltbarkeit und einfache Handhabung erfordern, insbesondere in trockenen Würzmischungen und Instantlebensmitteln, bei denen der Feuchtigkeitsgehalt kontrolliert werden muss.

Die Entwicklung der Oleoresin-Formen entspricht den Branchenanforderungen nach anwendungsspezifischen Lösungen, da wasserlösliche Varianten die Produktentwicklung in Kategorien ermöglichen, die zuvor durch traditionelle öllösliche Formate eingeschränkt waren. Die Herstellungsprozesse unterscheiden sich je nach Form, wobei wasserlösliche Varianten spezialisierte Emulgierungsanlagen und Stabilisierungstechnologien erfordern, was Eintrittsbarrieren für kleinere Produzenten schafft. Unternehmen mit starken Forschungs- und Entwicklungskapazitäten behalten Wettbewerbsvorteile, da erfolgreiche wasserlösliche Formulierungen umfangreiche Kenntnisse über Zutateninteraktionen und Verarbeitungsparameter erfordern.

Nach Anwendung: Nahrungsergänzungsmittel beschleunigen sich über traditionelle Lebensmittelverwendungen hinaus

Lebensmittel und Getränke machen im Jahr 2025 53,42 % der Oleoresin-Anwendungen aus und bleiben der primäre Nachfragetreiber durch ihren Einsatz in verarbeiteten Lebensmitteln, Würzmitteln und Fertiggerichten. Nahrungsergänzungsmittel stellen das am schnellsten wachsende Anwendungssegment mit einer CAGR von 6,98 % bis 2031 dar, angetrieben durch das zunehmende Verbraucherfokus auf präventive Gesundheitsversorgung und funktionelle Ernährung. Die Bewertungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) haben die Sicherheit botanischer Extrakte validiert und die Expansion von Oleoresinen in Nahrungsergänzungsmittelformulierungen unterstützt. In pharmazeutischen Anwendungen bieten Oleoresine standardisierten Gehalt an bioaktiven Verbindungen und gewährleisten konsistente Dosierung und therapeutische Wirksamkeit in medizinischen Produkten.

Das Segment Kosmetik und Körperpflege zeigt Wachstum aufgrund des Trends zur essbaren Schönheit, der die Nachfrage nach lebensmittelgeeigneten Zutaten in Hautpflegeprodukten erhöht. Oleoresine erfüllen sowohl funktionale als auch natürliche Produktanforderungen in diesen Formulierungen. Während Tierfutteranwendungen eine stabile Nachfrage aufrechterhalten, stehen sie in preissensiblen Märkten im Wettbewerb mit synthetischen Alternativen. Neue Chancen entstehen in biologisch abbaubaren Verpackungen und nachhaltigen Materialien, da die Akzeptanz der Kreislaufwirtschaft zunimmt. Diese Expansion zeigt die Entwicklung von Oleoresinen von traditionellen Aromastoffzutaten zu funktionellen Komponenten, die Gesundheits-, Nachhaltigkeits- und Leistungsvorteile in verschiedenen Endverbrauchsmärkten bieten.

Geografische Analyse

Europa hält im Jahr 2025 einen dominanten Marktanteil von 28,75 %, angetrieben durch strenge Vorschriften, die natürliche Zutaten begünstigen, und robuste Lieferketten, die Deutschland, Spanien und die Niederlande mit globalen Oleoresin-Lieferanten verbinden. Der reife Markt der Region betont Premiumpreise für biologische und nachhaltig beschaffte Oleoresine als Standardanforderungen. Rückverfolgbarkeit der Lieferkette und ökologische Verantwortung schaffen Chancen für ethische Lieferanten, während die etablierte Lebensmittelverarbeitungsindustrie eine konsistente Nachfrage in allen Anwendungen aufrechterhält.

Asien-Pazifik weist mit einer CAGR von 6,78 % bis 2031 die höchste Wachstumsrate auf, mit Indiens Position als weltgrößtem Gewürzproduzenten. Das Ministerium für Landwirtschaft und Bauernwohlfahrt berichtet, dass Indiens Gewürzproduktion im Geschäftsjahr 2024 11,8 Millionen Tonnen erreichte, was die Oleoresin-Herstellungs- und Exportkapazitäten des Landes unterstützt. Chinas erhebliche Paprika-Oleoresin-Importe beeinflussen die Marktdynamik, wobei Handelsanforderungen biologische Produktion und Rückverfolgbarkeitsstandards betonen.

Nordamerika zeigt einen reifen Markt mit starken regulatorischen Rahmenbedingungen, die natürliche Zutaten und Clean-Label-Anforderungen unterstützen. Die Abkehr der Lebensmittelhersteller von künstlichen Zutaten schafft Chancen für natürliche Oleoresin-Alternativen. Die Region priorisiert die Widerstandsfähigkeit der Lieferkette nach pandemiebedingten Störungen und konzentriert sich auf inländische Beschaffung und strategisches Bestandsmanagement. Die fortschrittliche Lebensmittelverarbeitungsindustrie, hohe Kaufkraft der Verbraucher und der expandierende Nahrungsergänzungsmittelsektor unterstützen das Wachstum von Premium-Oleoresin-Produkten.

Wettbewerbslandschaft

Der Oleoresin-Markt weist eine moderate Fragmentierung auf und ist durch ein vielfältiges Wettbewerbsumfeld gekennzeichnet. Die Marktstruktur umfasst etablierte multinationale Konzerne und spezialisierte regionale Hersteller, die jeweils unterschiedliche operative Stärken nutzen, um ihre Marktposition zu sichern. Zu den wichtigsten Marktteilnehmern gehören Synthite Industries Ltd, Kalsec Inc., Mane SA, Plant Lipids Private Limited und Oterra A/S, deren Marktpräsenz durch umfangreiche Forschungs- und Entwicklungskapazitäten sowie umfassendes regulatorisches Fachwissen gestützt wird.

Die Wettbewerbsdynamik wird maßgeblich durch technologischen Fortschritt und regulatorische Compliance-Fähigkeiten beeinflusst. Unternehmen, die starke Positionen im Markt halten, haben ihren Wettbewerbsvorteil durch patentgeschützte Extraktionstechnologien und die Einhaltung strenger Lebensmittelsicherheitsvorschriften etabliert. Diese technologische Betonung hat erhebliche Markteintrittsbarrieren geschaffen, insbesondere für neue Marktteilnehmer, denen das notwendige Kapital und technische Fachwissen fehlen.

Die Marktstruktur zeigt einen anhaltenden Trend zur Konsolidierung, der in erster Linie kleinere Marktteilnehmer betrifft, die Schwierigkeiten haben, technologische Wettbewerbsfähigkeit und regulatorische Compliance aufrechtzuerhalten. Der Markt bietet jedoch strategische Chancen für Organisationen, die in der Lage sind, eine vertikale Integration entlang der Wertschöpfungskette zu implementieren, von der Rohstoffbeschaffung bis zur Endproduktverteilung. Unternehmen, die erfolgreich fortschrittliche Extraktionsmethoden wie überkritische CO₂-Systeme implementieren, demonstrieren eine verbesserte Marktpositionierung durch überlegene Produktqualität und Nachhaltigkeitsnachweise.

Führende Unternehmen der Oleoresin-Branche

Synthite Industries Ltd

Kalsec Inc.

Mane SA

Plant Lipids Private Limited

Oterra A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: OfBusiness hat das in Kerala ansässige Unternehmen Elixir Extracts Pvt Ltd für rund 10 Millionen USD übernommen. Elixir Extracts Pvt Ltd stellt standardisierte Naturextrakte, ätherische Öle, Oleoresine und Aromen her.

- August 2024: Kalsec Inc. eröffnete sein Mildenhall Finishing and Distribution Centre im Vereinigten Königreich. Die Einrichtung verbessert den Service für europäische Kunden durch erhöhte Flexibilität, lokale Anpassungsoptionen und schnellere Lieferzeiten.

- Februar 2024: Ultra International ging eine Partnerschaft mit Ecospice Ingredients Pvt. Ltd. ein, um den Vertrieb indischer Gewürz-Oleoresine weltweit auszubauen. Die Zusammenarbeit zielt darauf ab, die internationale Marktpräsenz indischer Gewürz-Oleoresin-Extrakte zu erhöhen.

- Mai 2023: MANE KANCOR eröffnete seine größte Produktionsanlage in Byadgi, Karnataka, Indien. Die Anlage in Byadgi verarbeitet eine breite Palette von Gewürzen und Rohstoffen.

Umfang des globalen Oleoresin-Marktberichts

Oleoresine werden auf natürliche Weise aus verschiedenen Pflanzen extrahiert und können Farbe, ganzheitlichen Geschmack, Aroma und Textur verleihen. Die Hauptbestandteile von Oleoresin sind Pigmente, scharfe Bestandteile, ätherische Öle, fette Öle und natürliche Antioxidantien. Der globale Oleoresin-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Paprika, Schwarzer Pfeffer, Kurkuma, Capsicum, Ingwer und andere Produkttypen segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Körperpflege sowie weitere unterteilt. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Gewürze und Würzmittel, Fleisch- und Meeresfrüchteprodukte sowie weitere unterteilt. Nach Geografie bietet die Studie wichtige Einblicke in die wichtigsten Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten & Afrika. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Paprika |

| Schwarzer Pfeffer |

| Kurkuma |

| Capsicum |

| Ingwer |

| Knoblauch |

| Zwiebel |

| Sonstige |

| Öllösliche flüssige Oleoresine |

| Wasserlösliche flüssige Oleoresine |

| Pulverförmige Oleoresine |

| Lebensmittel und Getränke | Backwaren |

| Gewürze und Würzmittel | |

| Fleisch- und Meeresfrüchteprodukte | |

| Fertiggerichte und Snacks | |

| Sonstige Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Tierfutter und Heimtiernahrung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Paprika | |

| Schwarzer Pfeffer | ||

| Kurkuma | ||

| Capsicum | ||

| Ingwer | ||

| Knoblauch | ||

| Zwiebel | ||

| Sonstige | ||

| Nach Form | Öllösliche flüssige Oleoresine | |

| Wasserlösliche flüssige Oleoresine | ||

| Pulverförmige Oleoresine | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Gewürze und Würzmittel | ||

| Fleisch- und Meeresfrüchteprodukte | ||

| Fertiggerichte und Snacks | ||

| Sonstige Lebensmittel und Getränke | ||

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Tierfutter und Heimtiernahrung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oleoresin-Markt derzeit?

Der Oleoresin-Markt hat im Jahr 2026 einen Wert von 1,9 Milliarden USD und soll bis 2031 einen Wert von 2,54 Milliarden USD erreichen, mit einer CAGR von 6,02 % über den Zeitraum 2026–2031.

Welcher Produkttyp hält den größten Oleoresin-Marktanteil?

Schwarzer-Pfeffer-Oleoresin führt im Jahr 2025 mit einem Umsatzanteil von 24,83 %.

Warum gewinnen wasserlösliche Oleoresine an Popularität?

Fortschritte in der Nanoemulgierungs- und Einkapselungstechnologie ermöglichen es wasserlöslichen Oleoresinen, sich sauber in Getränken zu dispergieren, was eine CAGR von 7,12 % für diese Form antreibt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen, unterstützt durch Indiens große Gewürzbasis und expandierende Extraktionskapazitäten.

Seite zuletzt aktualisiert am: