Lipid-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

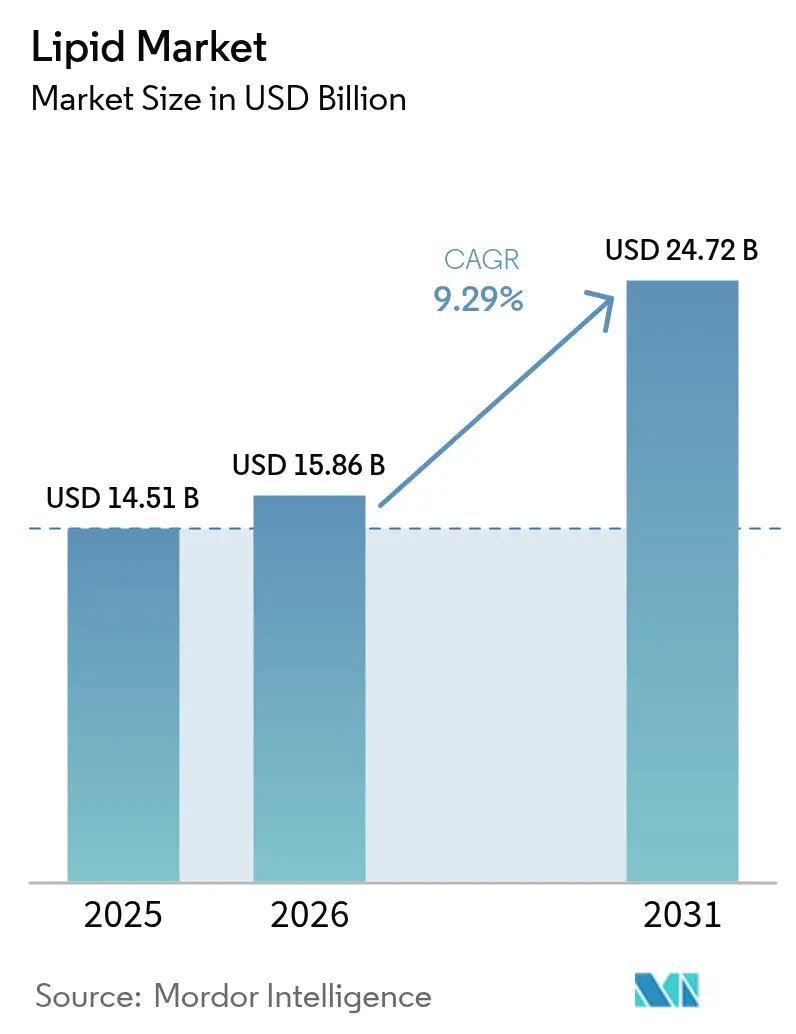

| Marktgröße (2026) | 15.86 Milliarden US-Dollar |

| Marktgröße (2031) | 24.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.29% CAGR |

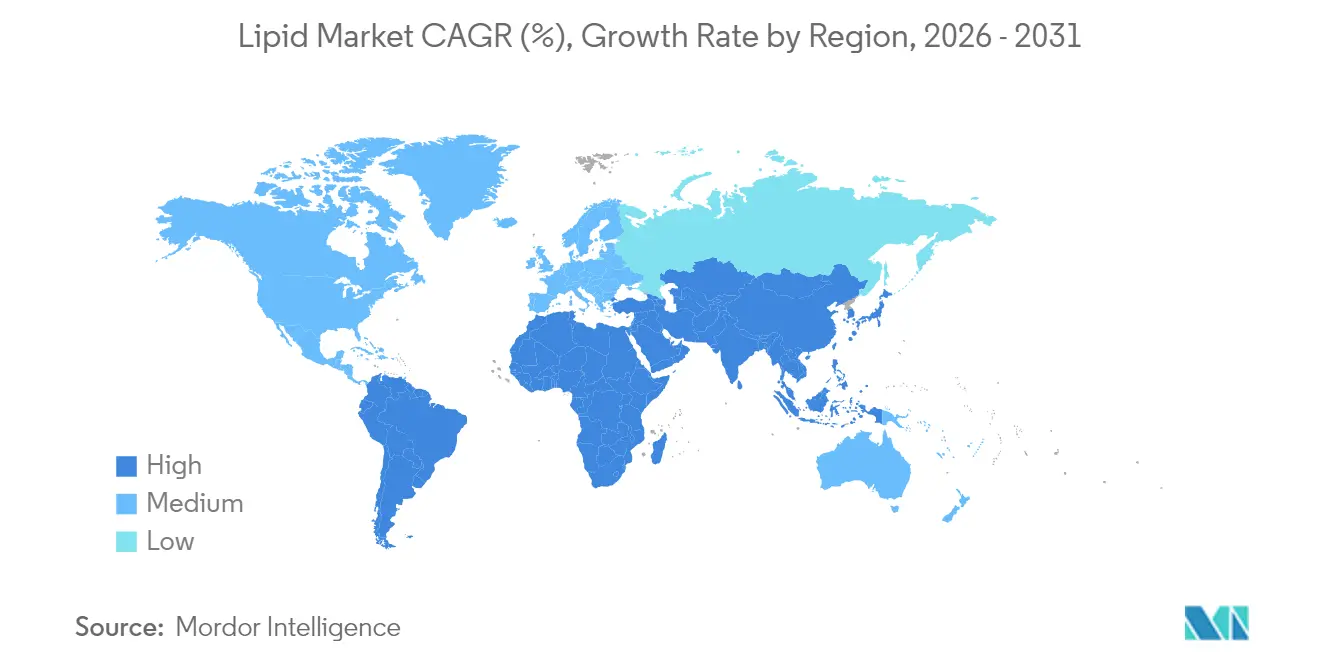

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

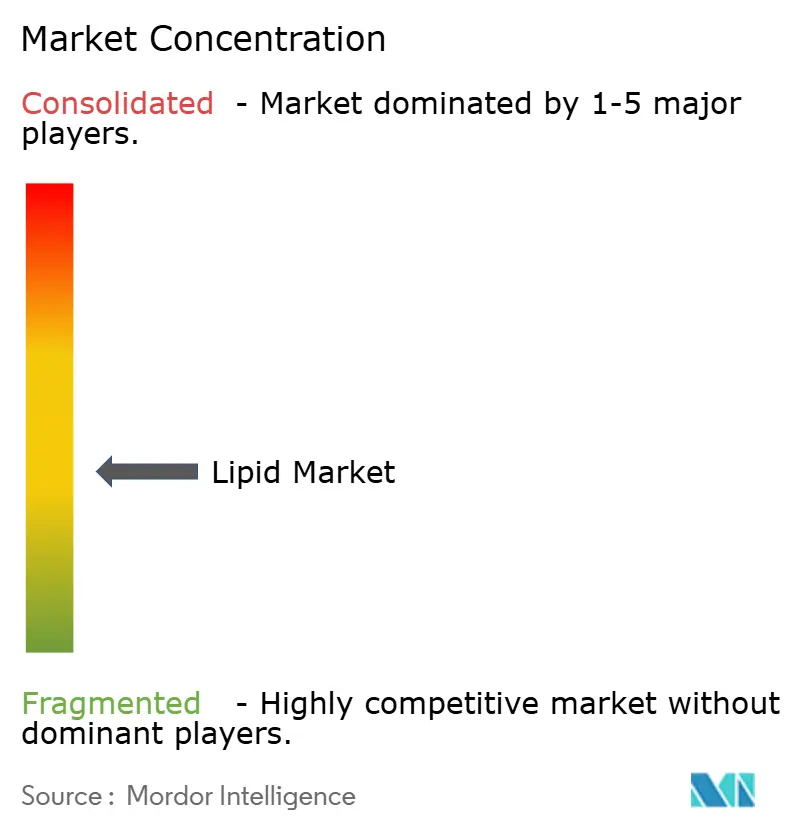

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lipid-Markt Analyse von Mordor Intelligence

Die Größe des Lipid-Marktes wird voraussichtlich von 14,51 Milliarden USD im Jahr 2025 auf 15,86 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,29 % über den Zeitraum 2026–2031 einen Wert von 24,72 Milliarden USD erreichen. Bis 2030 soll er auf geschätzte 22,75 Milliarden USD anwachsen, was einer bemerkenswerten CAGR von 9,41 % entspricht. Diese optimistische Prognose wird durch ein gesteigertes Bewusstsein für kardiovaskuläre Gesundheit, biotechnologische Fortschritte, die die Abhängigkeit von marinen Quellen verringern, sowie sich entwickelnde Vorschriften, die gesunde Fette in der Ernährung befürworten, angetrieben. Da Stoffwechselerkrankungen immer häufiger auftreten, verbinden Verbraucher die Lipidaufnahme zunehmend mit zellulärer Gesundheit, kognitiver Funktion und Krankheitsprävention. Auf der Angebotsseite entwickeln sich Fermentationsplattformen zu wichtigen Akteuren, die hochreine Fettsäuren unabhängig von den Einschränkungen mariner Bestände anbieten. Unternehmen, die rückverfolgbare Beschaffung, maßgeschneiderte Ernährung und Nachhaltigkeit betonen, erzielen Premiumpreise auf den Lebensmittel-, Futter- und Pharmamärkten. Der Lipid-Markt priorisiert nun wissenschaftsgetriebene Differenzierung gegenüber schlichter Rohstoffmenge, insbesondere in Nischen wie personalisierter Ernährung, sportlicher Leistung und fortschrittlichen Arzneimittelabgabesystemen.

Wichtigste Erkenntnisse des Berichts

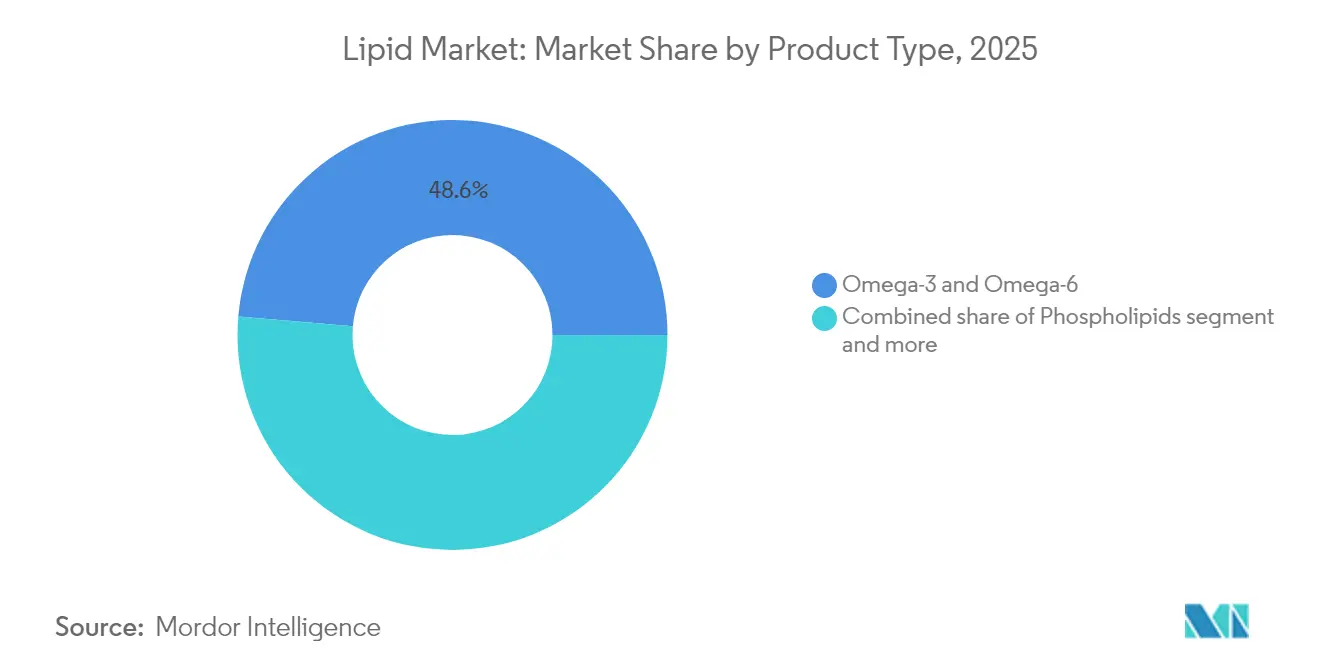

- Nach Produkttyp führten Omega-3- und Omega-6-Fettsäuren mit einem Anteil von 48,62 % am Lipid-Markt im Jahr 2025, während mittelkettige Triglyceride bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen werden.

- Nach Quelle entfielen 61,92 % des Umsatzanteils des Lipid-Marktes im Jahr 2025 auf pflanzenbasierte Inhaltsstoffe; dasselbe Segment soll bis 2031 mit einer CAGR von 11,96 % wachsen.

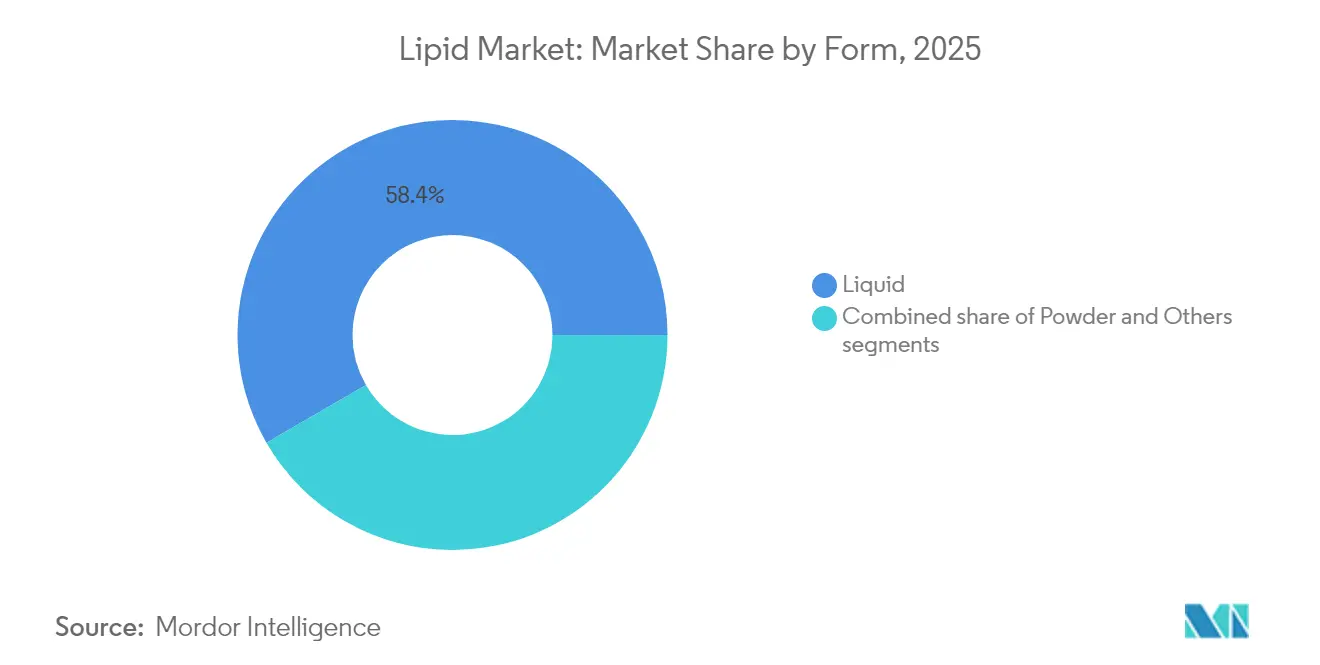

- Nach Form entfielen 58,35 % des Lipid-Marktvolumens im Jahr 2025 auf flüssige Formulierungen, die bis 2031 mit einer CAGR von 10,78 % wachsen.

- Nach Anwendung werden pharmazeutische Anwendungen die schnellste CAGR von 10,49 % verzeichnen, und Nahrungsergänzungsmittel halten weiterhin 46,74 % des Lipid-Marktvolumens im Jahr 2025.

- Nach Geografie dominierte Europa mit einem Anteil von 37,32 % am Lipid-Markt im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 11,02 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lipid-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach lipidbasierten Nahrungsergänzungsmitteln | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Herz-Kreislauf- und Stoffwechselerkrankungen | +1.8% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Lipiden in funktionellen Gesundheitslebensmitteln | +1.5% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Die Tierfutter- und Aquafutter-Industrie zeigt eine wachsende Lipidnutzung | +1.3% | Global, mit Schwerpunkt auf den Aquakulturmärkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der Lipidverwendung in der Anreicherung von Nahrungsmitteln | +1.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit personalisierter Ernährungslösungen | +0.9% | Nordamerika und Europa, Märkte mit früher Akzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach lipidbasierten Nahrungsergänzungsmitteln

Der Anstieg des Lipidverbrauchs im Sektor der Nahrungsergänzungsmittel spiegelt einen grundlegenden Wandel von generischen Multivitaminpräparaten hin zu gezielten Stoffwechselinterventionen wider. Omega-3-Supplementierungsprotokolle betonen nun EPA-zu-DHA-Verhältnisse für spezifische Gesundheitsergebnisse, wobei die Internationale Gesellschaft für Sporternährung festgestellt hat, dass Sportler aufgrund von erhöhtem oxidativem Stress einen höheren Omega-3-Bedarf haben. Dieser Präzisionsansatz treibt Premiumpreise voran und schafft Eintrittsbarrieren für Rohstofflieferanten. Die Leitlinien des Amtes für Nahrungsergänzungsmittel aus dem Jahr 2025, die 250 mg/Tag DHA plus EPA für Frauen im gebärfähigen Alter empfehlen, mit zusätzlichen 100–200 mg/Tag DHA während der Schwangerschaft, legen neue Basisverbrauchsstandards fest [1]Quelle: Nationales Institut für Gesundheit, "Neue Leitlinien des Amtes für Nahrungsergänzungsmittel zu Omega-3-Fettsäuren für die Gesundheit in der Schwangerschaft", ods.od.nih.gov. Mittelkettige Triglycerid-Präparate (MCT) profitieren von der Verbreitung ketogener Diäten und Trends zur kognitiven Leistungssteigerung, während Phospholipid-Formulierungen auf die Optimierung der Zellmembran abzielen. Die regulatorische Klarheit rund um Omega-3-Gesundheitsaussagen ermöglicht Direktvermarktungsstrategien an Verbraucher, die traditionelle Einzelhandelskanäle umgehen.

Zunehmende Prävalenz von Herz-Kreislauf- und Stoffwechselerkrankungen

Die Prävalenz von Herz-Kreislauf-Erkrankungen im asiatisch-pazifischen Raum schafft den weltweit größten unerschlossenen Markt für Lipidinterventionen. Laut Daten der Amerikanischen Herzstiftung aus dem Jahr 2025 leidet in Australien jeder sechste Mensch an Herz-Kreislauf-Erkrankungen [2]Quelle: Amerikanische Herzstiftung, "Prävalenz von Herz-Kreislauf-Erkrankungen in Australien", heartfoundation.org.au. Diese geografische Disparität spiegelt Muster des Ernährungswandels und Lücken in der Gesundheitsinfrastruktur wider, die präventive Ernährungsstrategien begünstigen. Mercks erfolgreiche Spätphasen-Studien zu Cholesterinmedikamenten im Jahr 2025 bestätigen den Lipidstoffwechsel als pharmazeutisches Ziel und könnten die Verwendung von verschreibungspflichtigen Omega-3-Präparaten über die aktuellen Triglycerid-Indikationen hinaus ausweiten. Die kardiovaskulären Vorteile der REDUCE-IT-Studie mit gereinigtem EPA stehen im Kontrast zu gemischten Ergebnissen aus Kombinationsformulierungen, was auf Produktdifferenzierungsmöglichkeiten basierend auf der Fettsäurezusammensetzung hindeutet. Die steigende Inzidenz des metabolischen Syndroms treibt die Nachfrage nach Lipidinterventionen an, die gleichzeitig Insulinsensitivität und Entzündungsmarker ansprechen. Der Kostendruck im Gesundheitswesen begünstigt Ernährungsinterventionen gegenüber pharmazeutischen Behandlungen und schafft Marktexpansionsmöglichkeiten für evidenzbasierte Lipidformulierungen.

Zunehmende Verwendung von Lipiden in funktionellen Gesundheitslebensmitteln

Die Anreicherung funktioneller Lebensmittel mit Omega-3-Fettsäuren verwandelt Rohstofflebensmittelkategorien in Premium-Gesundheitsplattformen, wobei Joghurt-, Brot- und Getränkeanwendungen eine erfolgreiche kommerzielle Umsetzung demonstrieren. Mikroverkapselungstechnologien ermöglichen die Integration von Omega-3 ohne sensorische Beeinträchtigung und beseitigen damit die primäre Barriere für die Verbraucherakzeptanz. Die aktualisierten Kriterien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für „gesunde” Aussagen (2025), die die Nährstoffdichte gegenüber der Fettbeschränkung betonen, schaffen regulatorischen Rückenwind für lipidangereicherte Produkte [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Aktualisierte Definition von 'Gesunden' Aussagen", fda.gov. Die Anreicherung pflanzenbasierter Getränke behebt Omega-3-Mängel in Milchalternativen, wobei Algenöle eine nachhaltige Beschaffung bieten, die mit den Umweltpräferenzen der Verbraucher übereinstimmt. Die Konvergenz von Clean-Label-Anforderungen und funktioneller Ernährung schafft Möglichkeiten für natürlich gewonnene Lipidzutaten, die synthetische Alternativen ersetzen.

Die Tierfutter- und Aquafutter-Industrie zeigt eine wachsende Lipidnutzung

Im Januar 2025 stieg die globale Fischmehlproduktion im Jahresvergleich um 75 %, was größtenteils auf eine Erholung der peruanischen Produktion zurückzuführen ist. Dieser Anstieg der Angebotsvolatilität unterstreicht jedoch die wachsende strategische Bedeutung pflanzenbasierter Alternativen, wie Daten der IFFO, der Organisation für marine Zutaten aus dem Jahr 2024 hervorheben. Die Abhängigkeit von traditionellen Fischmehquellen steht weiterhin vor Herausforderungen und betont die Notwendigkeit nachhaltiger und stabiler Alternativen. Verschiedene Fischarten haben unterschiedliche Phospholipidbedürfnisse, was den Weg für maßgeschneiderte Lipidmischungen ebnet, die Wachstum fördern und die Stressresilienz stärken. Die Entwicklung maßgeschneiderter Lipidformulierungen bietet erhebliches Potenzial zur Verbesserung der Effizienz und Produktivität in der Aquakultur. Gleichzeitig treiben Trends bei alternativen Proteinen für die menschliche Ernährung die Aquakulturproduktion voran und verstärken die Nachfrage nach spezialisierten Lipidformulierungen weiter. Der wachsende Fokus auf nachhaltige Proteinquellen in der menschlichen Ernährung treibt Innovationen in der Aquakultur voran und schafft Möglichkeiten für fortschrittliche Lipidlösungen zur Erfüllung sich entwickelnder Marktanforderungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit der Lipidsynthese und -produktion | -1.4% | Global, insbesondere Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Rohstoffversorgung und -preisen | -1.1% | Global, mit akuten Auswirkungen auf meeresbasierte Lipide | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der oxidativen Stabilität und Haltbarkeit | -0.8% | Global, alle Lipidkategorien betreffend | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen an die Lipidherstellung und Qualitätsstandards | -0.6% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit der Lipidsynthese und -produktion

Laut Daten der Königlichen Gesellschaft für Chemie betragen die Produktionskosten für mikrobielle Lipide 1,60 pro Kilogramm. Diese Preisgestaltung positioniert Einzelleröle als wirtschaftlich tragfähige Alternativen zu herkömmlichen Quellen, jedoch hauptsächlich in hochwertigen Anwendungen. Die Kostenstruktur wird durch teure Fermentationssubstrate und energieintensive nachgelagerte Verarbeitung beeinflusst, was wiederum die Skalierbarkeit für breitere Rohstoffanwendungen einschränkt. Diese Herausforderungen unterstreichen den Bedarf an Fortschritten in der Fermentationstechnologie und der nachgelagerten Verarbeitung, um Kosten zu senken und die Skalierbarkeit zu verbessern. Gleichzeitig kämpft die traditionelle marine Lipidextraktion mit Herausforderungen: steigende Treibstoffkosten für Schiffe und schwindende Fischbestände führen zu Preisvolatilität. Darüber hinaus treibt die Umweltauswirkung von Überfischung und Treibstoffverbrauch die Suche nach nachhaltigen Alternativen voran. Ferner stellen die kapitalintensiven Lipidraffinierungsanlagen Markteintrittsbarrieren für kleinere Akteure dar und begünstigen unbeabsichtigt integrierte Betriebe. Diese Dynamik unterstreicht die Bedeutung von Innovation und Investitionen in kosteneffektive und nachhaltige Lipidproduktionsmethoden.

Volatilität bei Rohstoffversorgung und -preisen

Wettermuster, einschließlich Niederschlagsvariabilität, Temperaturschwankungen und extremer Klimaereignisse, beeinflussen die Ernteerträge von Ölsaaten während der gesamten Wachstumssaison erheblich. Diese Umweltfaktoren erschweren es Lieferanten, stabile, langfristige Preisverträge mit Käufern abzuschließen. Die Lieferkette für marine Lipide sieht sich erheblichen Einschränkungen durch staatlich auferlegte Fangquoten, saisonale Fischwanderungsmuster und begrenzte Erntezeiträume gegenüber, die die Produktionsaktivitäten auf bestimmte Küstenregionen konzentrieren. Die wachsende Nachfrage nach Lipiden in mehreren Sektoren – Lebensmittelprodukte, Tierfutterformulierungen und Biokraftstoffproduktion – schafft intensiven Wettbewerb und Aufwärtsdruck auf die Preise im Markt. Wechselkursschwankungen in wichtigen Erzeugerländern führen zu zusätzlichen Kostenunsicherheiten für internationale Lieferanten, die grenzüberschreitende Transaktionen und langfristige Liefervereinbarungen verwalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mittelkettige Triglyceride (MCTs) treiben Premium-Wachstum voran

Das Segment der mittelkettigen Triglyceride soll bis 2031 mit einer CAGR von 11,42 % wachsen, während das Omega-3- und Omega-6-Segment im Jahr 2025 einen Marktanteil von 48,62 % hielt. Das Wachstum bei MCTs spiegelt ihre sich ausdehnenden Anwendungen über die Sporternährung hinaus in die pharmazeutische Arzneimittelabgabe und ketogene Therapieprotokolle wider. Omega-3- und Omega-6-Fettsäuren behaupten ihre Marktposition durch etablierte kardiovaskuläre Gesundheitsvorteile und regulatorische Zulassungen, trotz Preisdruck durch verstärkten Wettbewerb. Phospholipide wachsen weiterhin aufgrund ihrer Verwendung in pharmazeutischen Anwendungen, insbesondere in liposomalen Arzneimittelabgabesystemen.

Biotechnologische Fortschritte in der Lipidproduktion ermöglichen die Entwicklung von Fettsäureprofilen für spezifische therapeutische Zwecke und gehen über traditionelle Omega-3-Präparate hinaus in die Präzisionsernährung. Produktkategorien wie strukturierte Lipide und Spezialphospholipide dienen spezifischen Anwendungen in der Säuglingsernährung und pharmazeutischen Inhaltsstoffen. Die Segmentierung von Produkten spiegelt nun technologische Fähigkeiten wider und nicht mehr die Verfügbarkeit natürlicher Quellen, was auf anhaltende Innovation bei der Produktdifferenzierung hindeutet.

Nach Quelle: Dominanz pflanzenbasierter Quellen beschleunigt sich

Pflanzenbasierte Quellen hielten im Jahr 2025 einen Marktanteil von 61,92 % und sollen bis 2031 mit einer CAGR von 11,96 % wachsen. Diese Dominanz spiegelt den Übergang des Marktes zu nachhaltigen Beschaffungspraktiken wider. Die Verbraucherpräferenzen richten sich zunehmend an ökologischer Nachhaltigkeit aus, während Bedenken hinsichtlich der Zuverlässigkeit der marinen Lieferkette die Position pflanzenbasierter Quellen weiter stärken. Das Segment der marinen Lipide sieht sich Versorgungsengpässen durch schwindende Fischbestände und strenge Fangquoten gegenüber, was zu Preisschwankungen führt, die die Attraktivität pflanzenbasierter Alternativen erhöhen.

Tierbasierte Quellen bleiben aufgrund der regulatorischen Zulassung etablierter Inhaltsstoffe in pharmazeutischen Hilfsstoffen und der Säuglingsernährung wichtig. Synthetische Lipide, die durch Fermentationstechnologien hergestellt werden, bieten jedoch eine präzise Kontrolle über Fettsäurezusammensetzungen und adressieren gleichzeitig Nachhaltigkeitsbedenken im Zusammenhang mit traditionellen Beschaffungsmethoden. Die zunehmende Einführung von Biotechnologieplattformen in der Branche deutet auf einen Wandel hin, bei dem technologische Fähigkeiten wertvoller werden könnten als der Zugang zu natürlichen Ressourcen.

Nach Form: Flüssige Formulierungen behalten Verarbeitungsvorteile

Im Jahr 2025 entfallen 58,35 % des Marktanteils auf flüssige Formulierungen, die bis 2031 voraussichtlich eine CAGR von 10,78 % aufrechterhalten werden. Diese Präferenz für Flüssigkeiten wird auf ihre überlegene Bioverfügbarkeit und größere Herstellungsflexibilität gegenüber Pulvern zurückgeführt. Flüssigkeiten können direkt in Lebensmittel- und Getränkeanwendungen eingearbeitet werden, wodurch zusätzliche Verarbeitungsschritte entfallen. Pulver hingegen sind auf spezifische Verwendungszwecke zugeschnitten, wie Tabletten und Kapseln für Nahrungsergänzungsmittel, bei denen eine verlängerte Haltbarkeit und Lagerung bei Umgebungstemperatur von größter Bedeutung sind.

Über Flüssigkeiten und Pulver hinaus bedienen andere Formate wie Emulsionen und verkapselte Systeme spezialisierte Abgabebedürfnisse in Pharmazeutika und funktionellen Lebensmitteln. Mit dem technologischen Fortschritt vollzieht sich in der Branche ein Wandel: Die Formsegmentierung dreht sich nun mehr um anwendungsspezifische Optimierung als um bloße Verarbeitungsbeschränkungen. Insbesondere liposomale Abgabesysteme entwickeln sich zu einer bahnbrechenden Innovation, die die Bioverfügbarkeit steigert und Stabilitätsherausforderungen bewältigt.

Nach Anwendung: Pharmazeutika übertreffen traditionelle Nahrungsergänzungsmittel

Pharmazeutische Anwendungen sollen bis 2031 mit einer CAGR von 10,49 % wachsen, während Nahrungsergänzungsmittel im Jahr 2025 einen dominanten Marktanteil von 46,74 % hielten. Diese Wachstumstrajektorie spiegelt die zunehmende Einführung lipidbasierter Arzneimittelabgabesysteme und verschreibungspflichtiger Omega-3-Formulierungen für medizinische Erkrankungen wider. Das Lebensmittel- und Getränkesegment expandiert aufgrund von Trends in der funktionellen Ernährung und etablierten regulatorischen Rahmenbedingungen für Gesundheitsaussagen. Tierfutteranwendungen wachsen weiterhin, angetrieben durch die Entwicklung der Aquakultur und die Nachfrage nach nachhaltigen Proteinquellen.

Das pharmazeutische Segment hält aufgrund komplexer Herstellungsprozesse und klinischer Validierungsanforderungen hohe Preise aufrecht, die Markteintrittsbarrieren schaffen. Anwendungen in der Kosmetik und im Industriesektor stellen Nischenmärkte mit spezifischen Leistungsanforderungen dar. Der Wandel des Marktes hin zu regulierten therapeutischen Anwendungen deutet auf eine anhaltende Preisprämierung und Marktkonsolidierung unter Unternehmen mit regulatorischen Compliance-Fähigkeiten hin.

Geografische Analyse

Europa hielt im Jahr 2025 einen Marktanteil von 37,32 %, was seinen etablierten regulatorischen Rahmen und das Verbraucherbewusstsein für funktionelle Ernährung widerspiegelt. Während der reife Markt der Region im Vergleich zu aufstrebenden Volkswirtschaften ein begrenztes Wachstumspotenzial aufweist, stärken regulatorische Entwicklungen weiterhin seine Position. Die Zulassung von Schizochytrium-limacinum-Öl für Säuglingsnahrungsanwendungen durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2025 ist ein Beispiel für diesen anhaltenden regulatorischen Fortschritt. Der Fokus der Region auf Nachhaltigkeit und Clean-Label-Produkte hat die Nachfrage nach pflanzenbasierten und biotechnologisch gewonnenen Lipiden gegenüber traditionellen marinen Quellen erhöht. Während der Brexit Herausforderungen in der Lieferkette geschaffen hat, hat er auch die regionalen Produktionskapazitäten gestärkt. Europas alternde Bevölkerung und steigende Gesundheitskosten unterstützen die weitere Einführung von Premiumprodukten, trotz der allgemeinen Marktreife.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 11,02 %, angetrieben durch unterschiedliche Raten von Herz-Kreislauf-Erkrankungen in verschiedenen Ländern, die spezifische Interventionen erfordern. Chinas Wirtschaftswachstum und das sich ausdehnende Gesundheitssystem unterstützen die Einführung präventiver Ernährungsansätze. Indiens pharmazeutische Produktionskapazitäten etablieren die Region als wichtiges Produktionszentrum. Japans alternde Bevölkerungsstruktur und entwickelte Gesundheitsinfrastruktur erhöhen den Konsum von Premium-Omega-3-Präparaten. Australiens regulatorischer Rahmen, der mit globalen Standards übereinstimmt, ermöglicht den Marktzugang für internationale Lieferanten. Der expandierende Aquakultursektor erhöht die Nachfrage nach spezialisierten Lipidformulierungen in Futterprodukten. Südkoreas technologischer Fortschritt unterstützt die Entwicklung innovativer Abgabesysteme und personalisierter Ernährungslösungen.

Das Marktwachstum in Nordamerika wird durch klare Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und etablierte Wege für Gesundheitsaussagen unterstützt, die eine Direktvermarktung an Verbraucher und Premiumpreise für wissenschaftlich validierte Formulierungen ermöglichen. Die Vereinigten Staaten dominieren den Markt für verschreibungspflichtige Omega-3-Präparate durch die Integration in das Gesundheitssystem und die Versicherungsdeckung für spezifische Erkrankungen. Kanadas Vorschriften für natürliche Gesundheitsprodukte bieten alternative Zulassungswege, die für kleinere Unternehmen vorteilhaft sind. Mexiko bietet Wachstumsmöglichkeiten für funktionelle Ernährungsprodukte aufgrund seiner wachsenden Mittelschicht und verbessertem Gesundheitszugang. Der entwickelte Sporternährungsmarkt der Region erhöht den Konsum von MCTs und spezialisierten Lipiden über kardiovaskuläre Anwendungen hinaus. Nordamerika behauptet seine Position als globales Innovationszentrum für lipidbasierte Therapeutika durch seine fortschrittliche Forschungsinfrastruktur und klinische Studienkapazitäten.

Wettbewerbslandschaft

Im Lipid-Markt konkurrieren Lebensmittelzutatenhersteller, Meeresölspezialisten und Biotechnologieunternehmen um Marktanteile, was zu einer moderaten Fragmentierung führt. Große Akteure nutzen globale Raffinierungsnetzwerke, integrierte Logistik und umfassendes regulatorisches Wissen, um Verträge mit großen Konsumgüterunternehmen und Pharmaunternehmen zu sichern. Gleichzeitig gestalten Biotechnologie-Neulinge Lieferketten um, indem sie Einzelleröle anbieten. Diese Öle behalten konsistente Profile bei, unbeeinträchtigt von saisonalen Fangmengen, was sie für nachhaltigkeitsorientierte Verträge attraktiv macht.

Mit der Entwicklung des Marktes erwerben etablierte Unternehmen zunehmend Nischen-Startups, die auf Fermentation oder Verkapselung spezialisiert sind. Diese Strategie verschafft ihnen Zugang zu einzigartigen Stämmen und geistigem Eigentum. Darüber hinaus entstehen Kooperationen zwischen Agrarrohstoffunternehmen und Unternehmen der synthetischen Biologie. Das Segment der pharmazeutischen Hilfsstoffe erlebt verstärkten Wettbewerb. Hier schaffen die Nachfrage nach klinischer Reinheit und die Einhaltung der Guten Herstellungspraxis (GMP) hohe Markteintrittsbarrieren, die die Anzahl der Lieferanten begrenzen. Auf einer anderen Ebene innovieren digitale Ernährungsplattformen, indem sie Gentests mit maßgeschneiderten Lipidpaketen kombinieren. Diese Strategie stärkt nicht nur die Verbraucherbindung, sondern drängt auch traditionelle Massenlieferanten dazu, Mehrwertdienste zu erkunden.

Rohstoffbörsen fördern Preistransparenz, was wiederum die Gewinnmargen begrenzt. Als Reaktion darauf suchen Unternehmen Differenzierung durch Markenkonzentrate, Nachhaltigkeitszertifizierungen und patentierte Abgabemechanismen. Um die Komplexität des Lipid-Marktes zu navigieren, verfolgen erfolgreiche Akteure einen dualen Ansatz: Sie betonen Innovation und managen gleichzeitig Risiken. Durch die Diversifizierung ihrer Quellen auf marine, pflanzliche und mikrobielle Inputs sichern sie eine stetige Versorgung und Kontinuität im Markt.

Führende Unternehmen der Lipid-Branche

Cargill, Incorporated

BASF SE

Archer Daniels Midland Company

DSM-Firmenich

Croda International Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Natac hat über seine Omega-3-Sparte Innovaoleo Omega 3 Star vorgestellt, ein Premium-Fischöl, das auf die Lebensmittel-, Nutrazeutika- und Heimtierernährungssektoren zugeschnitten ist. Das Öl ist reich an essentiellen Fettsäuren wie EPA und DHA.

- Oktober 2024: DSM-Firmenich hat seine neueste Ergänzung der life's Omega-3-Nutrazeutika-Linie vorgestellt: life's DHA B54-0100. DSM betont, dass Life's DHA B54-0100 eine starke Wirkung entfaltet und 545 mg DHA und 80 mg EPA pro Gramm bietet, was 620 mg Omega-3-Fettsäuren pro Portion entspricht. Dieses konzentrierte Öl ermöglicht es Herstellern von Nahrungsergänzungsmitteln, kleinere, kostengünstige Kapseln herzustellen, ohne die Bioaktivität zu beeinträchtigen.

- Juni 2024: In Norwegen hat GC Rieber VivoMega eine hochmoderne Omega-3-Produktionsanlage eingeweiht. Diese Investition von 75 Millionen USD soll die Produktion des Unternehmens an Premium-Triglyceridfomen mariner Omega-3-Fettsäuren, nämlich EPA und DHA, sowie veganer Alternativen aus Algenölen verdoppeln.

- März 2024: Epax hat Omega 3-9-11 eingeführt und fördert Vorteile für die Gehirn- und Herzgesundheit sowie die Verbesserung der Hautvitalität. Omega 3-9-11 weist die höchste Konzentration eines Öls auf, das EPA und DHA, beides langkettige mehrfach ungesättigte Fettsäuren (LC-PUFAs), mit den weniger bekannten langkettigen einfach ungesättigten Fettsäuren (LC-MUFAs) vereint.

Umfang des globalen Lipid-Marktberichts

Der globale Lipid-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Im Produkttypsegment umfasst der Markt Omega-3 und Omega-6, mittelkettige Triglyceride (MCTs) und Sonstige. Basierend auf der Anwendung ist der Markt in Lebensmittel und Getränke, Ernährung und Nahrungsergänzungsmittel, Futter, Pharmazeutika und Sonstige segmentiert. Das Segment Ernährung und Nahrungsergänzungsmittel, gefolgt vom Segment Lebensmittel und Getränke, ist der führende Markt in Bezug auf die Segmentierung nach Anwendung.

| Omega-3 und Omega-6 |

| Mittelkettige Triglyceride (MCTs) |

| Phospholipide |

| Sonstige |

| Pflanzenbasiert |

| Meeresbasiert |

| Tierbasiert |

| Synthetisch |

| Flüssig |

| Pulver |

| Sonstige |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Tierfutter |

| Pharmazeutika |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Omega-3 und Omega-6 | |

| Mittelkettige Triglyceride (MCTs) | ||

| Phospholipide | ||

| Sonstige | ||

| Nach Quelle | Pflanzenbasiert | |

| Meeresbasiert | ||

| Tierbasiert | ||

| Synthetisch | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Sonstige | ||

| Nach Anwendung | Nahrungsergänzungsmittel | |

| Lebensmittel und Getränke | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Lipid-Markt?

Der Lipid-Markt erreichte im Jahr 2026 einen Wert von 15,86 Milliarden USD und soll bis 2031 einen Wert von 24,72 Milliarden USD erreichen.

Welche Produktkategorie führt den Lipid-Markt an?

Omega-3- und Omega-6-Fettsäuren halten 48,62 % des Umsatzes im Jahr 2025 und sind damit das größte Produktsegment.

Welche Region wächst im Lipid-Markt am schnellsten?

Der asiatisch-pazifische Raum schreitet bis 2031 mit einer CAGR von 11,02 % voran, bedingt durch verbesserten Gesundheitszugang und gesteigertes Ernährungsbewusstsein.

Warum sind flüssige Lipidformulierungen so dominant?

Flüssige Formate bieten überlegene Bioverfügbarkeit und einfache Einarbeitung in Lebensmittel-, Getränke- und Pharmaprodukte, was im Jahr 2025 einen Marktanteil von 58,35 % sicherte.

Seite zuletzt aktualisiert am: