Marktgröße und Marktanteil für Fette und Öle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 116.70 Milliarden US-Dollar |

| Marktgröße (2031) | 144.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fette und Öle von Mordor Intelligence

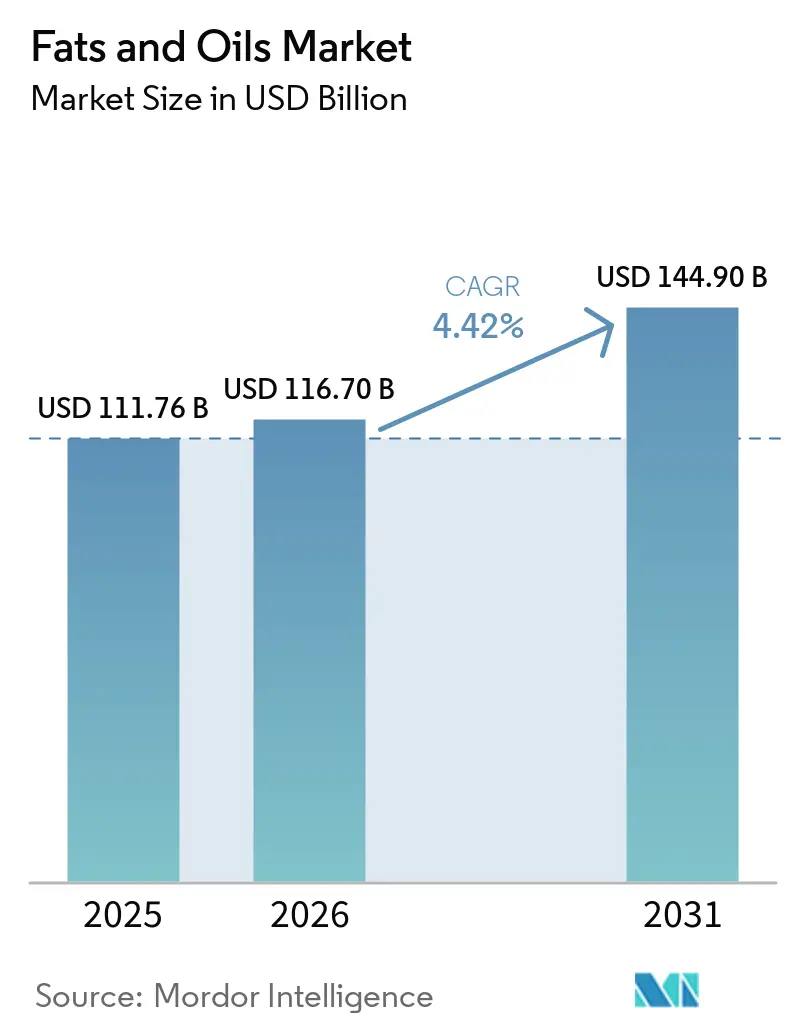

Die Größe des Fette-und-Öle-Marktes wird voraussichtlich von 111,76 Milliarden USD im Jahr 2025 auf 116,70 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,42 % über den Zeitraum 2026–2031 einen Wert von 144,90 Milliarden USD erreichen. Der Markt verzeichnet ein stetiges Wachstum, das durch den steigenden Verbrauch in Lebensmittelanwendungen und die wachsende Nachfrage aus Industriesektoren angetrieben wird. Die Expansion des Marktes wird durch Bevölkerungswachstum, veränderte Ernährungsgewohnheiten und die zunehmende Verwendung von Pflanzenölen in verschiedenen Anwendungen, einschließlich Biokraftstoffen und Körperpflegeprodukten, unterstützt. Darüber hinaus beeinflusst das wachsende Bewusstsein für die gesundheitlichen Vorteile bestimmter Öle und Fette in Verbindung mit dem steigenden verfügbaren Einkommen in Entwicklungsländern weiterhin die Marktdynamik.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Öle den Fette-und-Öle-Markt mit einem Anteil von 54,92 % im Jahr 2025 an; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,44 % wachsen.

- Nach Anwendung hielt das Lebensmittelsegment im Jahr 2025 einen Anteil von 55,51 % am Gesamtmarkt, während Tierfutter von 2026 bis 2031 eine CAGR von 5,01 % verzeichnen dürfte.

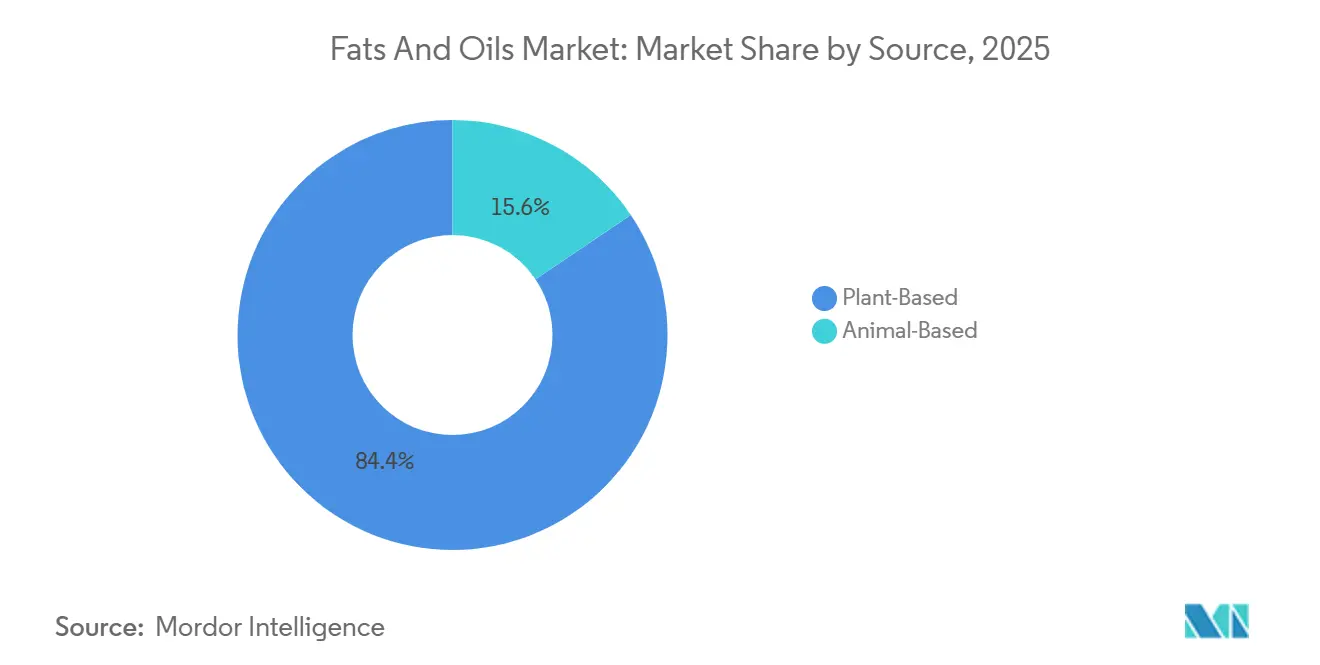

- Nach Quelle machten pflanzenbasierte Produkte im Jahr 2025 84,43 % des Marktes aus, während tierbasierte Produkte im Prognosezeitraum (2026–2031) mit der höchsten CAGR von 6,43 % wuchsen.

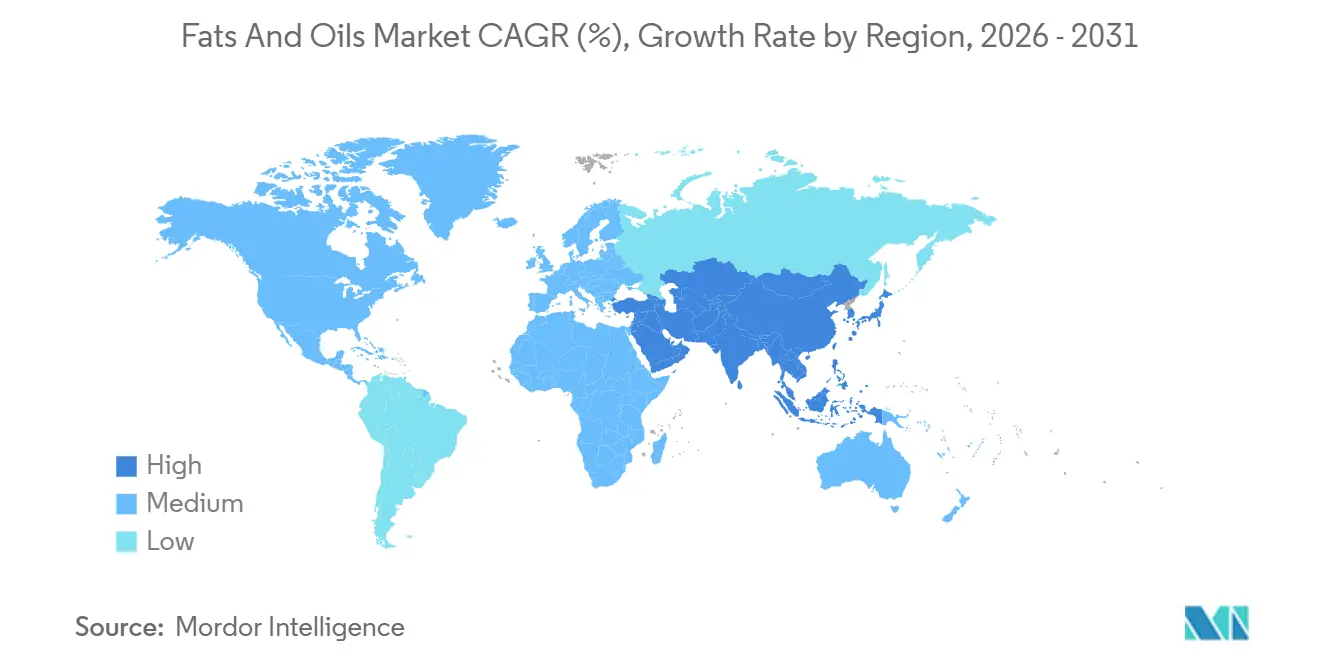

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 39,89 %, und der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 6,74 % von 2026 bis 2031 die am schnellsten wachsenden Regionen sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fette und Öle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die Markt-CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten und verpackten Lebensmitteln | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (3–4 Jahre) |

| Ausweitung der Anwendungen in der Biodieselproduktion | +1.5% | Nordamerika, Europa, Südostasien | Langfristig (≥5 Jahre) |

| Technologische Fortschritte bei der Ölgewinnung und -verarbeitung | +0.8% | Europa, Nordamerika (frühe Einführung), Global | Mittelfristig (3–4 Jahre) |

| Zunehmende Beliebtheit pflanzenbasierter Ernährung | +0.7% | Nordamerika, Europa, Urbanes Asien-Pazifik | Langfristig (≥5 Jahre) |

| Wachstum der Gastronomiebranche | +0.6% | Global, mit Konzentration in städtischen Zentren und Tourismusdestinationen | Mittelfristig (3–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein bei Verbrauchern | +0.5% | Nordamerika, Europa, Urbanes Asien-Pazifik | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten und verpackten Lebensmitteln

Angetrieben durch den Fokus auf funktionale Eigenschaften und Anforderungen an saubere Etiketten verändert die Weiterentwicklung der Lebensmittelverarbeitungsbranche den Fette-und-Öle-Markt. Im Jahr 2024 erreichten die US-amerikanischen Exporte verarbeiteter Lebensmittel einen Wert von 38,84 Milliarden USD, wobei Kanada, Mexiko, die Europäische Union, Japan und Südkorea die wichtigsten Märkte waren, wie vom USDA Foreign Agricultural Service berichtet [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), Ausländischer Agrardienst, "Exporte verarbeiteter US-Lebensmittelprodukte im Jahr 2024", fas.usda.gov. Hersteller wie Cargill, das 2022 eine Kokosnuss-basierte Blätterteigmargarine auf den Markt brachte, entwickeln spezialisierte Fette für Backwaren. Diese Fette zielen auf präzise Schmelzprofile und oxidative Stabilität ab und vermeiden dabei Transfette. Solche Innovationen entsprechen der wachsenden Verbrauchernachfrage nach gesünderen Alternativen und ermöglichen es Unternehmen, den Gehalt an gesättigten Fettsäuren zu reduzieren, die Produktqualität aufrechtzuerhalten und ihre Produkte strategisch in Premiumsegmenten zu positionieren, indem sie verbesserte funktionale und ernährungsphysiologische Vorteile hervorheben.

Ausweitung der Anwendungen in der Biodieselproduktion

Der Biodieselmarkt steht unter Druck aufgrund begrenzter Rohstoffverfügbarkeit, was dazu geführt hat, dass die Produktion hinter ihrer Kapazität zurückbleibt. In den Vereinigten Staaten verfügen 160 Biodieselanlagen über eine kombinierte Kapazität von 2,7 Milliarden Gallonen pro Jahr, wie vom Agricultural Marketing Resource Center berichtet [2]Quelle: Agricultural Marketing Resource Center (AgMRC), "Erneuerbare Energie", agmrc.org . Diese Kapazität wird jedoch aufgrund von Rohstoffengpässen nicht vollständig ausgeschöpft. Um dieses Problem zu lösen, setzen Unternehmen auf alternative Rohstoffe wie gebrauchte Speiseöle, die jährlich etwa 17 Millionen Tonnen des globalen Angebots ausmachen. Die Branche hat fortschrittliche Vorbehandlungstechnologien eingeführt, um die Qualität degradierter Öle durch Reduzierung ihres Gehalts an freien Fettsäuren zu verbessern. Diese Fortschritte machen die Biodieselproduktion nicht nur effizienter, sondern unterstützen auch Kreislaufwirtschaftspraktiken durch die Wiederverwendung von Abfallmaterialien.

Technologische Fortschritte bei der Ölgewinnung und -verarbeitung

Methoden wie Kaltpressung, überkritische CO2-Verarbeitung und enzymunterstützte wässrige Extraktion werden für die Herstellung hochwertiger Öle immer beliebter. Diese Techniken helfen dabei, wichtige Verbindungen wie Tocopherole, Phytosterole und Polyphenole zu erhalten. Laut der American Oil Chemists' Society zeigte kaltgepresstes Sonnenblumenöl eine um 22 % höhere Alpha-Tocopherol-Ausbeute im Vergleich zur herkömmlichen Hexanextraktion. Dies unterstützt Ansprüche für Produkte, die als „nativ” und „unraffiniert” gekennzeichnet sind. Darüber hinaus helfen Technologien wie Membranfiltration und Molekulardestillation dabei, Raffinierungsverluste und den Energieverbrauch zu reduzieren. Beispielsweise erzielte AAKs Werk in Karlshamn in Schweden eine Reduzierung des Dampfverbrauchs pro Tonne raffiniertem Öl um 15 % durch den Einsatz von Wärmeintegration und enzymatischer Entschleimung. Diese Fortschritte senken nicht nur die Produktionskosten, sondern reduzieren auch den CO2-Ausstoß, was mit den unternehmerischen Nachhaltigkeitszielen übereinstimmt und der Verbrauchernachfrage nach minimal verarbeiteten Zutaten entspricht.

Zunehmende Beliebtheit pflanzenbasierter Ernährung

Die zunehmende Verbreitung von flexitarischer und veganer Ernährung treibt die höhere Nachfrage nach pflanzenbasierten Fetten in Produkten wie Milchalternativen, Fleischersatz und Ei-Ersatzprodukten an. Kokosöl und Sheabutter werden aufgrund ihres Gehalts an gesättigten Fettsäuren häufig verwendet, da sie dabei helfen, die cremige Textur von Milchprodukten nachzuahmen. Hoch-ölsäurehaltiges Sonnenblumen- und Rapsöl werden wegen ihres neutralen Geschmacks bevorzugt, was sie für pflanzenbasierte Burger und Würste geeignet macht. Laut dem US-Landwirtschaftsministerium stieg der inländische Verbrauch von Kokosöl im Jahr 2024 um 8 %, wobei Lebensmittelhersteller nun 65 % des Gesamtverbrauchs ausmachen, gegenüber 52 % im Jahr 2020. Darüber hinaus setzen Hafer- und Mandelmilchhersteller Sonnenblumenlecithin und Rapsöl ein, um die Emulsionsstabilität und Textur zu verbessern. Diese pflanzenbasierten Zutaten ersetzen zunehmend traditionelle Milchfette in Kaffeesahnern und Joghurtalternativen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die Markt-CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise und Störungen der Lieferkette | -0.9% | Importabhängige Regionen weltweit | Kurzfristig (≤2 Jahre) |

| Gesundheitliche Probleme im Zusammenhang mit dem Konsum von Transfetten | -0.6% | Regionen mit strengen Vorschriften | Mittelfristig (3–4 Jahre) |

| Strenge staatliche Vorschriften zum Transfettgehalt | -0.7% | Nordamerika, Europa, fortschrittliche asiatische Volkswirtschaften | Mittelfristig (3–4 Jahre) |

| Umweltbedenken im Zusammenhang mit der Palmölproduktion | -0.5% | Europa, Nordamerika, umweltbewusste Märkte | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise und Störungen der Lieferkette

Im April 2025 stieg der FAO-Ölsaatenpreisindex im Vergleich zum Vormonat um 3,7 Punkte (3,5 %) und erreichte damit seinen höchsten Stand seit elf Monaten. Gleichzeitig sanken die Indizes für Ölschrot und Pflanzenöl um 1,1 Punkte (1,2 %) bzw. 3,7 Punkte (2,3 %). Der Fette-und-Öle-Markt steht weiterhin vor erheblichen Herausforderungen, die durch Faktoren wie den Russland-Ukraine-Konflikt, der die Sonnenblumenölversorgung gestört hat, und den Arbeitskräftemangel in Malaysia, der die Palmölproduktion beeinträchtigt hat, verursacht werden. Um diese Probleme zu bewältigen, nehmen Lebensmittelhersteller Anpassungen vor, indem sie Produkte neu formulieren, Öle von verschiedenen Lieferanten beziehen und flexible Formulierungen verwenden, die Zutatensubstitutionen ermöglichen. Diese anhaltenden Störungen und Lieferkettenprobleme werden voraussichtlich die Markttrends und die Preisgestaltung in naher Zukunft beeinflussen.

Gesundheitliche Probleme im Zusammenhang mit dem Konsum von Transfetten

Die Weltgesundheitsorganisation (WHO) hat ihre Bemühungen zur weltweiten Eliminierung von Transfetten intensiviert, was zu erheblichen regulatorischen Veränderungen geführt hat. Bisher haben 58 Länder strenge Richtlinien eingeführt, die 47 % der Weltbevölkerung betreffen. Diese Vorschriften verpflichten Hersteller, teilweise hydrierte Öle durch Alternativen zu ersetzen, die dieselben Funktionen erfüllen können. In den Vereinigten Staaten hat die endgültige Regelung der FDA, die am 22. Dezember 2023 in Kraft trat, teilweise hydrierte Öle offiziell als optionale Zutaten in Lebensmittelstandards verboten. Außerdem wurden frühere Genehmigungen für deren Verwendung in Produkten wie Margarine, Backfett und Brot widerrufen. Dieser regulatorische Druck hat Innovationen in der Fettstrukturierungstechnologie vorangetrieben. Ein bemerkenswerter Fortschritt ist die enzymatische Umesterung, die die Herstellung von transfettfreien Alternativen mit spezifischen funktionalen Eigenschaften ermöglicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Öle dominieren und übertreffen das Wachstum

Im Jahr 2025 hielt das Ölsegment einen führenden Marktanteil von 54,92 % und wird voraussichtlich schneller als der Gesamtmarkt wachsen, mit einer prognostizierten CAGR von 5,44 % von 2026 bis 2031, verglichen mit der Marktwachstumsrate von 4,42 %. Dieses starke Wachstum wird durch den umfangreichen Einsatz von Pflanzenölen in Lebensmittel- und Industrieanwendungen, insbesondere in der Biodieselproduktion, angetrieben. Die Bedeutung dieses Segments zeigt sich in erheblichen Investitionen in Verarbeitungsanlagen, wie der geplanten Ölsaaten-Schrotanlage in der Nähe von Perth, Australien, die von Cargill und CBH Group entwickelt wird.

Das Fettsegment, obwohl kleiner im Marktanteil, verzeichnet bemerkenswerte Fortschritte bei der Entwicklung von Spezialprodukten. Hersteller konzentrieren sich auf die Entwicklung von Fetten mit spezifischen funktionalen Vorteilen bei gleichzeitiger Eliminierung von Transfetten. Beispielsweise führte Volac Wilmar im September 2024 Mega-Fat 70 ein, ein pansengepuffertes Fettprodukt für Milchkühe. Dieses Produkt, das 70 % Palmitinsäure und 20 % Ölsäure enthält, zielt darauf ab, die Milchproduktion zu verbessern und die Gesundheit des Viehs zu unterstützen.

Nach Anwendung: Lebensmittelsektor führt, während Tierfutter beschleunigt

Im Jahr 2025 dominierte das Lebensmittelanwendungssegment den Markt mit einem Anteil von 55,51 % und unterstreicht damit die Bedeutung von Fetten und Ölen in verarbeiteten Lebensmitteln. Diese Komponenten spielen eine entscheidende Rolle bei der Verbesserung von Textur, Geschmack und Haltbarkeit. Süßwaren, Backwaren und Milchprodukte sind wichtige Wachstumstreiber, da Hersteller maßgeschneiderte Fettlösungen entwickeln, um spezifische funktionale Anforderungen zu erfüllen. Fortschritte in der enzymatischen Umesterungstechnologie haben es ermöglicht, Fette mit einzigartigen Kristallisationseigenschaften herzustellen, was insbesondere hochwertigen Süßwarenprodukten zugute kommt. Die führende Position des Segments wird durch die wesentliche Rolle von Fetten und Ölen bei der Bestimmung der Struktur und des Geschmacks verarbeiteter Lebensmittel angetrieben.

Das Tierfuttersegment wird voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 5,01 % während des Prognosezeitraums 2026–2031. Dieses Wachstum wird durch den steigenden Fleischkonsum in Entwicklungsregionen und den zunehmenden Einsatz von Fetten als energiedichte Futterkomponenten zur Verbesserung der Futtereffizienz angetrieben. Gleichzeitig expandiert das Industriesegment aufgrund der wachsenden Nachfrage nach Pflanzenölen in der Biodieselproduktion. Diese erhöhte industrielle Nachfrage schafft jedoch einen Wettbewerb mit Lebensmittelanwendungen, was wiederum die Marktpreise beeinflusst.

Nach Quelle: Pflanzenbasiert dominiert trotz tierbasiertem Wachstum

Im Jahr 2025 werden pflanzenbasierte Quellen voraussichtlich den Markt dominieren und 84,43 % des Anteils ausmachen, wobei Pflanzenöle sowohl in Lebensmittel- als auch in Industrieanwendungen führend sind. Palmöl bleibt ein wichtiger Akteur auf dem globalen Ölmarkt, wobei die Preise voraussichtlich bis Mitte 2025 aufgrund begrenzter Versorgung und wachsender Nachfrage hoch bleiben werden. Cargills Entscheidung, nur RSPO-zertifiziertes Palmöl aus seinen US-Raffinerien zu liefern, unterstreicht den zunehmenden Fokus des Marktes auf nachhaltige Beschaffung[3]Quelle: Cargill Incorporated, "Cargills US-Ölraffinerien verbinden alle Kunden mit 100 % RSPO-zertifiziertem Palmöl", cargill.com. Sojaöl spielt weiterhin eine bedeutende Rolle, wobei Ventura Foods – ein Gemeinschaftsunternehmen zwischen CHS und Mitsui & Co. – jährlich etwa 2 Milliarden Pfund Speiseöle, hauptsächlich Sojaöl, aufgrund seiner Erschwinglichkeit und breiten Verfügbarkeit verwendet.

Das tierbasierte Segment, das im Jahr 2025 einen Marktanteil von 15,57 % hält, wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,43 % wachsen. Dieses Wachstum wird durch die zunehmende Anerkennung der funktionalen Vorteile tierischer Fette in bestimmten Anwendungen und ihre entscheidende Rolle in der Biodieselproduktion angetrieben. Innovationen wie Volac Wilmars Mega-Fat 70, das für Milchkühe entwickelt wurde, zeigen den Fortschritt des Segments. Darüber hinaus spiegelt Cargills Übernahme von zwei Fleischwerken von Ahold Delhaize USA seine Strategie wider, sein tierbasierteres Produktangebot auszubauen und die betriebliche Effizienz durch eine bessere Wertschöpfungskettenintegration zu verbessern.

Geografische Analyse

Im Jahr 2025 wird Asien-Pazifik voraussichtlich einen dominanten Anteil von 39,89 % am globalen Öle-und-Fette-Markt halten. Dies ist hauptsächlich auf seine starke Palmölproduktion und die wachsende Lebensmittelverarbeitungsbranche zurückzuführen. Indonesien und Malaysia spielen durch ihre Palmölindustrien eine Schlüsselrolle bei der Gestaltung globaler Markttrends. Das Malaysian Palm Oil Board prognostiziert, dass die Rohpalmölpreise im Jahr 2025 zwischen 4.000 und 4.300 MYR pro Tonne liegen werden. Darüber hinaus wird Indonesiens geplantes 40-%-Biodiesel-Beimischungsmandat (B40) voraussichtlich das globale Palmölangebot beeinflussen und die Preise im gesamten Jahr 2025 hoch halten. In Indien plant Adani Wilmar, sein Vertriebsnetz innerhalb von drei Jahren auf 1 Million Direktverkaufsstellen auszubauen, mit Schwerpunkt auf ländlichen Gebieten, was die verbesserte Vertriebsinfrastruktur der Region unterstreicht.

Der Nahe Osten und Afrika werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 6,74 % von 2026 bis 2031, obwohl sie derzeit einen kleineren Marktanteil haben. Dieses Wachstum wird durch Fortschritte in der Lebensmittelverarbeitung, einen erhöhten Biodieselverbrauch und einen steigenden Speiseölkonsum angetrieben. Nordamerika und Europa bleiben wichtige Märkte. In den USA steigert die wachsende Biodieselbranche die Nachfrage nach Pflanzenölen. Landwirte erhöhen die Rapsproduktion, um den Bedarf an erneuerbaren Kraftstoffen zu decken, unterstützt durch Investitionen von Energie- und Agrarbetriebs- sowie Verarbeitungsinfrastrukturunternehmen. In Europa fördern Vorschriften zu Transfetten und Nachhaltigkeit die Entwicklung gesünderer Fettalternativen.

Südamerika spielt durch seine Sojaölproduktion weiterhin eine entscheidende Rolle in der globalen Lieferkette, wobei Brasiliens Agrarsektor erhebliche Beiträge zu den globalen Exporten leistet. Cargills Übernahme von SJC Bioenergia in Brasilien stärkt seine Aktivitäten im Bereich erneuerbare Energien und zeigt die zunehmende Verknüpfung zwischen erneuerbaren Energien und dem Öle-und-Fette-Markt. Diese regionalen Entwicklungen unterstreichen die vernetzte Natur des globalen Marktes, bei dem politische Änderungen, wie Indonesiens Biodieselmandate, erhebliche Auswirkungen auf die globalen Preise und die Verfügbarkeit des Angebots haben können.

Wettbewerbslandschaft

Der globale Öle-und-Fette-Markt ist mäßig fragmentiert und schafft ein wettbewerbsintensives Umfeld, in dem regionale Unternehmen in bestimmten Segmenten effektiv mit multinationalen Konzernen konkurrieren. Führende Akteure wie Cargill Incorporated, Bunge Limited und ADM konzentrieren sich auf die Stärkung ihrer Lieferketten und die Verbesserung der Gewinnmargen durch vertikale Integration. Diese Unternehmen priorisieren auch Nachhaltigkeit, wie Cargills Verpflichtung zeigt, nur RSPO-zertifiziertes Palmöl aus seinen US-Raffinerien anzubieten.

Darüber hinaus investieren Unternehmen in fortschrittliche Technologien wie enzymatische Umesterung, um Spezialfette mit besserem Nährwert herzustellen. Der Markt erlebt auch Veränderungen durch Übernahmen, wie den Kauf des Meereslipidengeschäfts von DSM-Firmenich durch die KD Pharma Group, einschließlich der Marke MEG-3 und Einrichtungen in Peru und Kanada, im Juli 2024.

Während große Konzerne einen erheblichen Marktanteil halten, gedeihen kleinere Akteure in Nischensegmenten, insbesondere bei Spezialölen mit einzigartigen funktionalen oder ernährungsphysiologischen Vorteilen. In diesen Bereichen verschafft die Fähigkeit, Kundenwünsche schnell zu erfüllen und den Betrieb anzupassen, kleineren Unternehmen oft einen Vorteil gegenüber größeren Wettbewerbern.

Marktführer in der Branche für Fette und Öle

Cargill Incorporated

Bunge Limited

Fuji Oil Holding Inc.

Archer Daniels Midland Company

Olam Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der französische Molkereikonzern Lactalis hat seine Produktion in Brasilien hochgefahren und erhebliche Investitionen getätigt, um die Käse- und Butterproduktion in Minas Gerais zu steigern. Das Unternehmen hat 50 Millionen USD für seine Anlage in Uberlândia im Bundesstaat eingeplant.

- Februar 2025: Kerrygold hat eine neue Produktlinie süßer, streichfähiger Butter eingeführt. Das Portfolio der Ornua-eigenen Marke umfasst drei Varianten: Ahornsirup, Ahornsirup & Zimt sowie Süß-Streichfähig mit Salzkaramell. Jedes Produkt kombiniert Kerrygold-Butter mit Rapsöl und dem jeweiligen Aroma. Die Produkte sind für die Verwendung auf Frühstücksartikeln wie Pfannkuchen, Croissants, Waffeln, Bagels und Toast formuliert und eignen sich auch für Koch- und Backanwendungen.

- September 2024: Volac Wilmar hat Mega-Fat 70 eingeführt, ein neues pansengepuffertes Fettprodukt, das darauf abzielt, die Effizienz von Futtermühlen zu verbessern und die Leistung von Milchviehbetrieben zu steigern. Dieses Produkt enthält 70 % Palmitinsäure und 20 % Ölsäure, die darauf ausgelegt sind, die Milchproduktion zu optimieren und die Gesundheit des Viehs zu fördern.

- Mai 2024: Anchor hat ein neues streichfähiges Butterprodukt eingeführt, das Butter und Rapsöl kombiniert. Diese Einführung stellt eine Erweiterung der Anchor-Butterproduktreihe von Arla dar.

- März 2024: Bunge und Chevron haben ein Gemeinschaftsunternehmen, Bunge Chevron Ag Renewables LLC, gegründet, um eine neue Verarbeitungsanlage in Destrehan, Louisiana, zu errichten, die auf die Verarbeitung von Ölsaatenkulturen für erneuerbare Kraftstoffe und Schrotprodukte ausgerichtet ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Fette und Öle als den Gesamtwert der aus Pflanzen und Tieren gewonnenen Triglyceride, die in roher, raffinierter oder fraktionierter Form für Lebensmittel-, Futtermittel-, oleochemische und energetische Zwecke innerhalb formeller Lieferketten verkauft werden. Die Bewertung erfolgt in konstanten US-Dollar des Jahres 2025 zu Herstellerabgabepreisen.

Ausschluss aus dem Geltungsbereich: Synthetische Ester, paraffinbasierte Schmierstoffe und isolierte Omega-3-EPA/DHA-Konzentrate fallen nicht in unseren Abdeckungsbereich.

Segmentierungsübersicht

- Nach Typ

- Fette

- Butter

- Talg

- Schmalz

- Spezialfette

- Öle

- Sojaöl

- Rapsöl

- Palmöl

- Kokosöl

- Olivenöl

- Baumwollsaatöl

- Sonnenblumenkernöl

- Sonstige

- Fette

- Nach Anwendung

- Lebensmittel

- Süßwaren

- Backwaren

- Milchprodukte

- Sonstige

- Industrie

- Tierfutter

- Lebensmittel

- Nach Quelle

- Pflanzenbasiert

- Tierbasiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews und Online-Umfragen mit Ölmühlen, Raffinerien, Formulierern von verpackten Lebensmitteln, Biokraftstoffmischern und Agrarrohstoffhändlern in der Asien-Pazifik-Region, Europa, Amerika und MEA durch. Diese Gespräche validieren Auslastungsraten, durchschnittliche Verkaufspreise, regulatorische Wendepunkte und Vorwärtskaufabsichten, die sekundäre Daten allein nicht aufdecken können.

Desk Research

Unser Team stellt zunächst Grundlagen zu Produktion, Handel und Verbrauch aus weit verbreiteten öffentlichen Datensätzen wie FAOSTAT, USDA PSD, UN Comtrade, OECD-IEA-Biokraftstoffausblicken und WHO-Ernährungsstatistiken zusammen, die Basisdaten für Mengen, Preistrends und Ernährungstreiber liefern. Ergänzender Kontext wird aus regionalen Handelsverbänden (z. B. FEDIOL, American Soybean Association), Aktualisierungen von Zolltarifen und begutachteten Fachzeitschriften gewonnen, die Verarbeitungsausbeuten und Verschiebungen bei funktionellen Inhaltsstoffen verfolgen. Zur Anreicherung des quantitativen Kerns analysieren wir Unternehmensberichte, Investorenpräsentationen und zuverlässige Pressemitteilungen auf Dow Jones Factiva; unternehmensspezifische Margen und Kapazitätshinweise werden in D&B Hoovers überprüft. Diese Liste ist illustrativ und nicht abschließend; zahlreiche weitere offene und kostenpflichtige Quellen unterstützen die Datenprüfung.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit dem nationalen Ölsaatenschrot, der Produktion von gerenderten Fetten und den Import-Export-Bilanzen; die scheinbare Verfügbarkeit wird dann mit den Endverbrauchspools (Lebensmittel, Futtermittel, Industrie) abgeglichen, um den Nachfrage-Stack zu ermitteln. Selektive Bottom-up-Gegenprüfungen, Stichproben von Lieferantenzusammenfassungen und Kanal-ASP × Volumen-Sondierungen, verfeinern die Gesamtwerte. Zu den zentralen Variablen des Modells gehören Schrotausbeute-Verhältnisse, Biodiesel-Mandatsprozentsätze, einkommensindexierter Speiseölkonsum, Expansion des städtischen Gastronomiesektors und Tarifunterschiede.

Prognosen bis 2030 verwenden multivariate Regressionen, die diese Treiber mit historischen Wertschwankungen verknüpfen, wobei Szenarioanalysen politische oder wetterbedingte Schocks einbeziehen. Lücken in der Bottom-up-Granularität werden durch regionale Proxys und Expertenkonsens vor der abschließenden Kalibrierung überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Reviews durch leitende Analysten und Plausibilitätsprüfungen anhand externer Preis- und Handelssignale. Die Studie wird jährlich aktualisiert, während wesentliche Ereignisse (z. B. Ernteausfälle oder politische Veränderungen) Zwischenrevisionen auslösen, sodass Kunden stets Zugang zur aktuellsten Einschätzung haben.

Warum Mordors Basiswert für Fette und Öle Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen sich in der Produktmixauswahl, den Preisankern und dem Aktualisierungsrhythmus unterscheiden. Indem wir uns auf Triglyceride konzentrieren, die für erfasste kommerzielle Kanäle bestimmt sind, und alle Werte auf konstante Jahresdollar indexieren, reduzieren wir Doppelzählungen und Währungsrauschen.

Wesentliche Treiber für Abweichungen gegenüber anderen Anbietern umfassen unseren Ausschluss spezieller nutraceutischer Lipide, eine ausgewogene Basisfall-Prognose anstelle aggressiver Nachfrage-Push-Szenarien sowie eine jährliche Aktualisierung auf Basis neuer Primäreingaben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 116,7 Mrd. (2025) | Mordor Intelligence | - |

| USD 271,8 Mrd. (2024) | Global Consultancy A | Umfasst oleochemische Produkte für die Körperpflege und setzt eine einheitliche ASP-Eskalation ohne Primärvalidierung voraus |

| USD 268,8 Mrd. (2024) | Trade Journal B | Verwendet einfaktorielle Preisinflation auf Basismengen; begrenzte regionale Primärprüfungen |

| USD 169,4 Mrd. (2024) | Regional Consultancy C | Deckt nur verpackte Speiseöle ab, wendet jedoch globale Wachstumsmultiplikatoren an, was zu einem Umfang-Methoden-Missverhältnis führt |

Kurz gesagt bieten unsere disziplinierte Quellenauswahl, die gemischte Modellierungsmethodik und der straffe Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Grundlage, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Öle und Fette im Jahr 2031?

Die Marktgröße für Fette und Öle wird voraussichtlich bis 2031 rund 144,90 Milliarden USD erreichen, basierend auf aktuellen Wachstumsprognosen.

Welcher Quellentyp führt den Markt im Jahr 2025 an?

Der pflanzenbasierte Quellentyp führt den Markt mit dem größten Marktanteil von 84,43 % im Jahr 2025 an.

Warum ist Asien-Pazifik so einflussreich auf dem Öle-und-Fette-Markt?

Die Region kombiniert eine dominante Palmölproduktion mit einem wachsenden Verbrauch in großen Volkswirtschaften und schafft damit sowohl angebots- als auch nachfrageseitige Führerschaft.

Wie haben Transfettvorschriften die Produktneuformulierung geprägt?

Globale Verbote teilweise hydrierter Öle haben zur weitverbreiteten Einführung der enzymatischen Umesterung geführt, die eine vergleichbare Funktionalität ohne Transfette ermöglicht.

Seite zuletzt aktualisiert am: