Globale Bio-Vanillin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

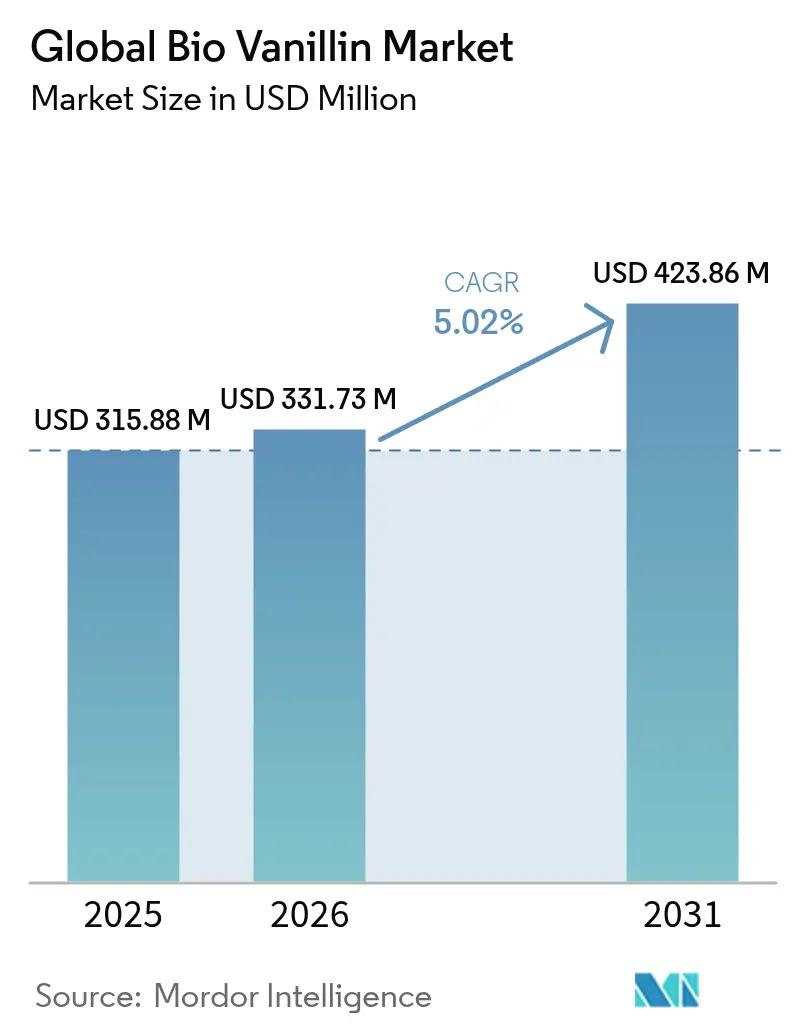

| Marktgröße (2026) | 331.73 Millionen US-Dollar |

| Marktgröße (2031) | 423.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Bio-Vanillin-Marktanalyse von Mordor Intelligence

Die Bio-Vanillin-Marktgröße wird voraussichtlich von 315,88 Millionen USD im Jahr 2025 auf 331,73 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,02 % über den Zeitraum 2026–2031 einen Wert von 423,86 Millionen USD erreichen. Diese Wachstumstrajektorie spiegelt die Widerstandsfähigkeit des Marktes trotz erheblicher regulatorischer Gegenwinds wider, insbesondere der endgültigen positiven Feststellung des US-Handelsministeriums [1]Quelle: US-Handelsministerium, „gewichtete durchschnittliche Dumpingmarge”, www.federalregister.gov zur Einführung von Antidumpingzöllen in Höhe von 190,20 % auf chinesische Vanillin-Importe, die auch biosynthetisches Vanillin umfassen. Unternehmen erzielen bahnbrechende Ausbeuten in der biotechnologischen Produktion, wobei Systeme auf Basis von Corynebacterium glutamicum nun 22 Gramm Vanillin pro Liter produzieren. Diese Leistung übertrifft frühere Benchmarks in der mikrobiellen Produktion erheblich. Da die weltweite Nachfrage nach Vanillin sich jährlich 20.000 Tonnen nähert und natürliche Quellen mit unter 2.000 Tonnen weit dahinter zurückbleiben, befindet sich der Markt an einem entscheidenden Wendepunkt. Biotechnologische Methoden sind einzigartig positioniert, um diese erhebliche Versorgungslücke zu schließen. Darüber hinaus schafft das Bekenntnis des Lebensmittel- und Getränkesektors zu nachhaltigkeitsorientierten Beschaffungsrichtlinien in Verbindung mit der regulatorischen Unterstützung für natürliche Kennzeichnungsansprüche ein förderliches Umfeld für die Expansion des Bio-Vanillin-Marktes. Dieses Wachstum findet selbst angesichts von Herausforderungen wie Produktionskosten und unterschiedlichem regionalem Bewusstsein statt.

Wichtigste Erkenntnisse des Berichts

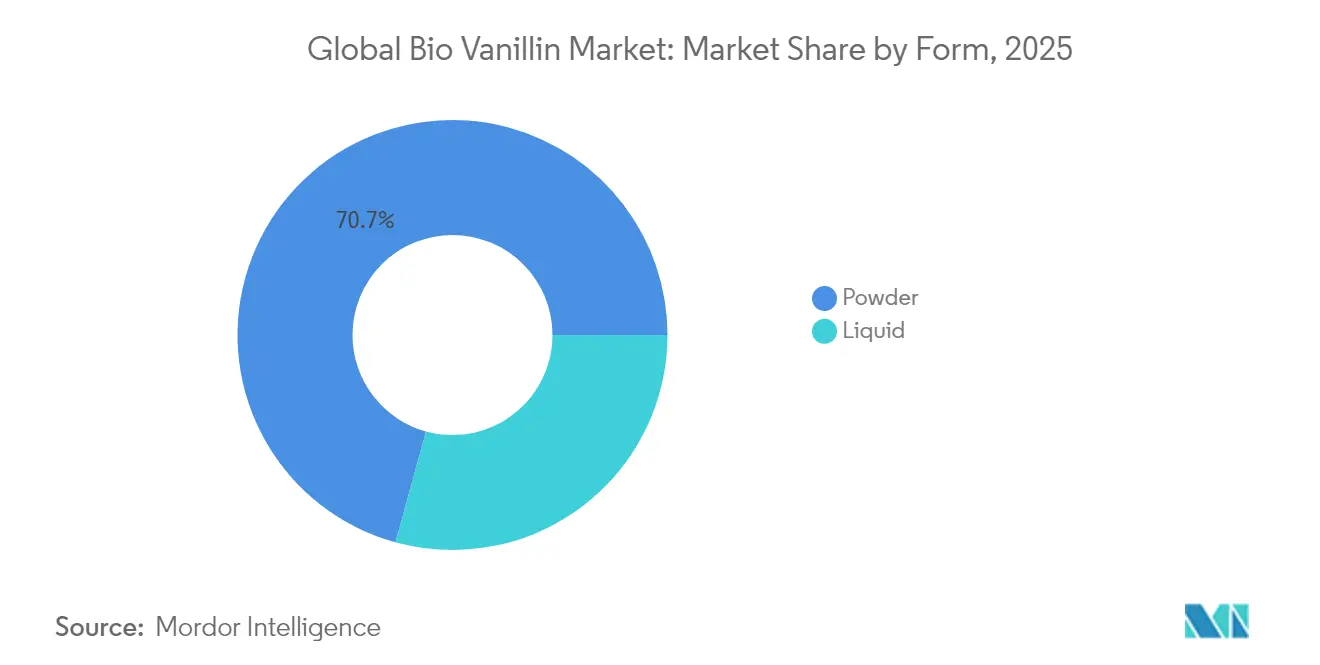

- Nach Form entfiel im Jahr 2025 ein Marktanteil von 70,73 % am Bio-Vanillin-Markt auf Pulver, während das Flüssigsegment bis 2031 voraussichtlich mit einer CAGR von 8,58 % wachsen wird.

- Nach Reinheitsgrad entfiel im Jahr 2025 ein Anteil von 63,62 % an der Bio-Vanillin-Marktgröße auf Produkte in Lebensmittelqualität; die Duftstoffqualität soll bis 2031 mit einer CAGR von 6,93 % expandieren.

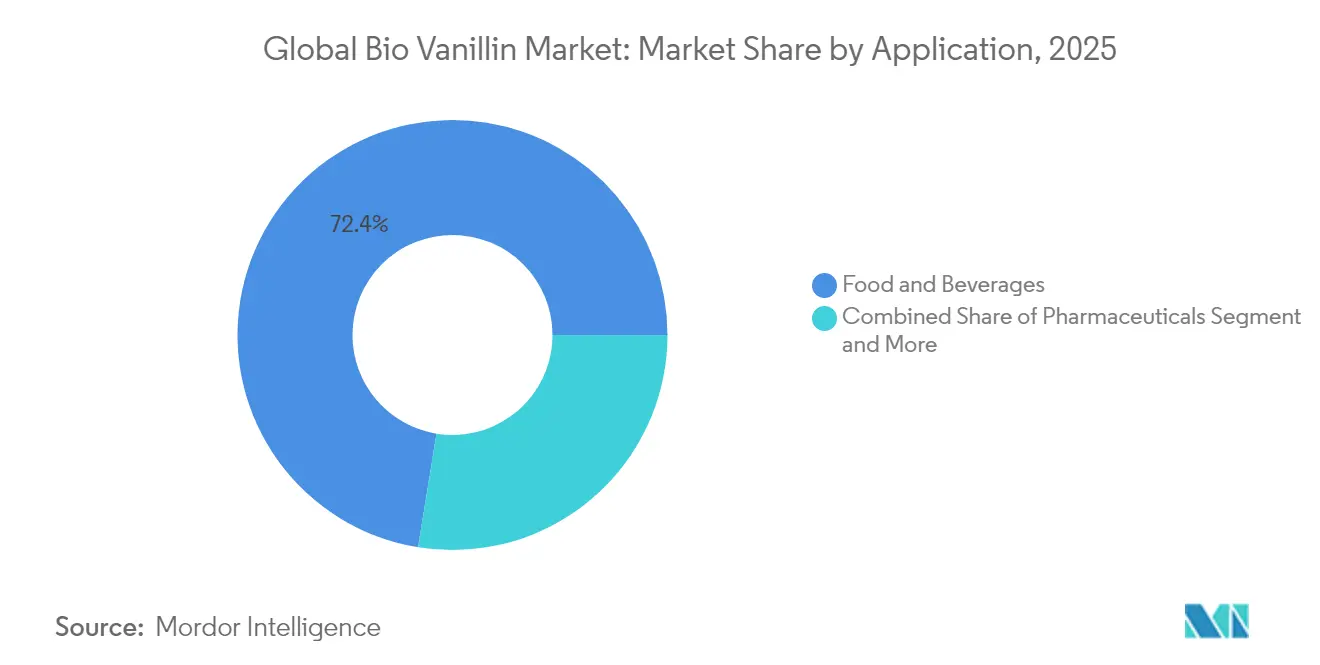

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 72,44 % auf Lebensmittel und Getränke, während pharmazeutische Anwendungen bis 2031 mit einer CAGR von 7,86 % voranschreiten.

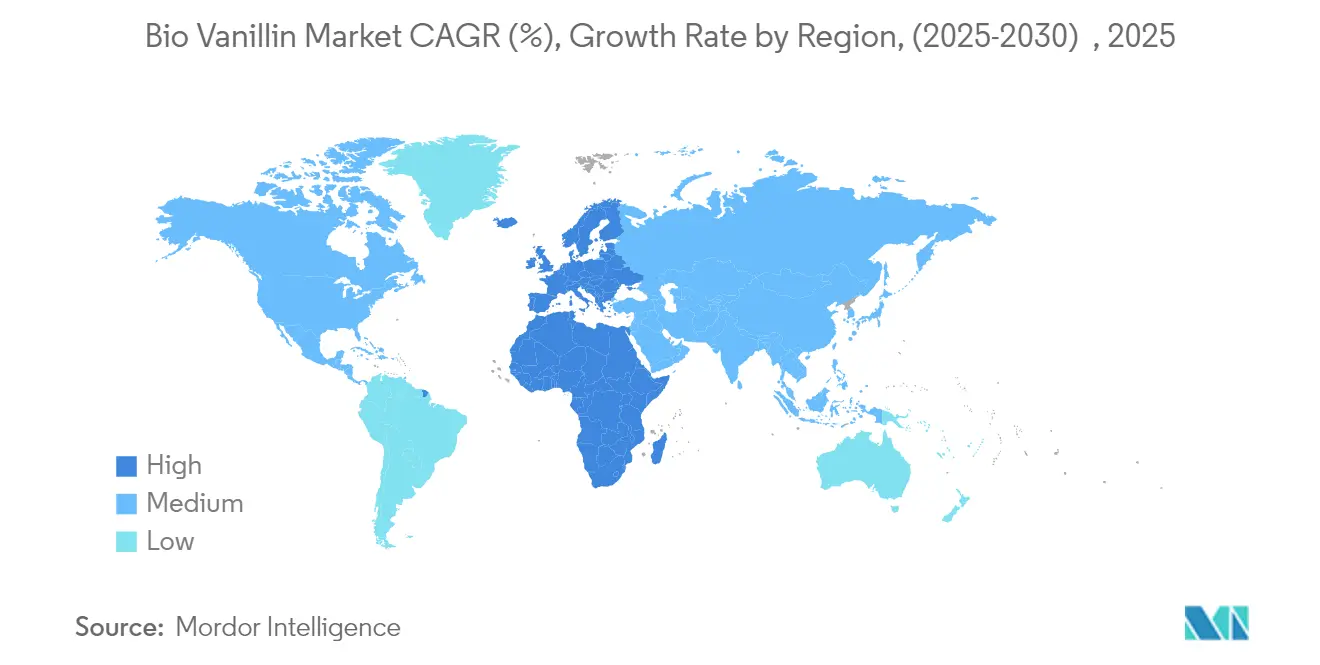

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 32,33 % an der Bio-Vanillin-Marktgröße; die Region Naher Osten und Afrika ist auf dem Weg zu einer CAGR von 7,51 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bio-Vanillin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsorientierte Nachfrage aus dem Lebensmittel- und Getränkesektor | +1.2% | Nordamerika und Europa, mit globaler Ausbreitung | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für Ansprüche auf „natürliche” Kennzeichnung | +0.9% | Nordamerika und Europa, zunehmend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für pflanzliche und vegane Produkte | +0.8% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der biotechnologischen Produktion | +0.7% | Weltweit, mit Forschungs- und Entwicklungszentren in Europa, Nordamerika und Asien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Zutaten mit sauberer Kennzeichnung und ohne gentechnisch veränderte Organismen (GVO) | +0.6% | Weltweit, mit starker Dynamik in Nordamerika, Europa und aufkommend in Asien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Bio-Vanillin-Anwendungen in Kosmetik und Körperpflege | +0.5% | Weltweit, angeführt von Europa und Asien-Pazifik | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsorientierte Nachfrage aus dem Lebensmittel- und Getränkesektor

Das Bekenntnis der Lebensmittel- und Getränkeindustrie zur Nachhaltigkeit verändert grundlegend die Beschaffungsstrategien für Vanillin, wobei große Hersteller zunehmend biobasierte Alternativen bevorzugen, die messbare Umweltvorteile nachweisen. Borregaards holzbasierte Vanillinproduktion aus norwegischer Fichte erzielt eine 90-prozentige Reduzierung der CO2-Emissionen im Vergleich zu ölbasiertem Vanillin und setzt damit einen überzeugenden Nachhaltigkeitsmaßstab, der mit den unternehmerischen Umweltverpflichtungen in Einklang steht. Der Nachhaltigkeitsimperativ geht über Überlegungen zum CO2-Fußabdruck hinaus und umfasst Wasserverbrauch, Abfallerzeugung und die Nutzung erneuerbarer Ressourcen, wodurch Bio-Vanillin als strategische Zutat für Unternehmen positioniert wird, die eine umfassende ökologische Verantwortung anstreben.

Regulatorische Unterstützung für Ansprüche auf „natürliche” Kennzeichnung

Regulatorische Rahmenbedingungen in wichtigen Märkten schaffen durch präzise Definitionen von „natürlich”, die petrochemisch gewonnene synthetische Alternativen ausschließen, deutliche Wettbewerbsvorteile für biotechnologisch produziertes Vanillin. Das US-amerikanische Alkohol- und Tabaksteuer- und Handelsbüro erkennt ausdrücklich Vanillin an, das aus bestimmten biotechnologischen Prozessen gewonnen wird, als natürliches Vanillin an und ermöglicht es Unternehmen wie Advanced Biotech und Apple Flavors, ihre Produkte mit natürlichen Kennzeichnungsansprüchen zu vermarkten, die Premiumpreise erzielen. Die Vorschriften der FDA (Lebensmittel- und Arzneimittelbehörde) [2]Quelle: FDA (Lebensmittel- und Arzneimittelbehörde), „Allgemein als sicher anerkannt (GRAS)”, www.ecfr.gov gemäß 21 CFR 172.510 bieten klare Wege für natürliche Aromastoffe, einschließlich Bio-Vanillin, um den Status „Allgemein als sicher anerkannt” (GRAS) zu erlangen, wenn sie durch zugelassene biotechnologische Methoden hergestellt werden. Das regulatorische Umfeld entwickelt sich in Richtung größerer Transparenz- und Rückverfolgbarkeitsanforderungen, was zusätzliche Hürden für synthetische Alternativen schafft und gleichzeitig klare Wettbewerbsvorteile für biotechnologisch produziertes Vanillin bietet, das natürliche Herkunft und nachhaltige Produktionsmethoden nachweisen kann.

Wachsende Verbraucherpräferenz für pflanzliche und vegane Produkte

Die Verbrauchernachfrage nach pflanzlichen und veganen Produkten treibt grundlegende Veränderungen in den Beschaffungsstrategien für Zutaten voran, wobei Bio-Vanillin als wichtiger Ermöglicher natürlicher Geschmacksprofile in pflanzlichen Lebensmittelformulierungen positioniert ist. Die Bewegung für saubere Kennzeichnung spiegelt ein tieferes Verbraucherbewusstsein für die Herkunft von Zutaten wider, wobei biotechnologisch produziertes Vanillin die Verbrauchererwartungen an natürliche, pflanzlich gewonnene Zutaten erfüllt und gleichzeitig die Nachhaltigkeitsbedenken im Zusammenhang mit dem Anbau von Vanilleschoten vermeidet. Hersteller pflanzlicher Produkte stehen vor einzigartigen Formulierungsherausforderungen bei der Erzielung authentischer Geschmacksprofile ohne traditionelle Milch- oder tierische Zutaten, was Möglichkeiten für Bio-Vanillin schafft, das Geschmackserlebnis in veganem Speiseeis, pflanzlichem Backwaren und alternativen Proteinprodukten zu verbessern. Die Überschneidung von pflanzlichen Trends mit Präferenzen für saubere Kennzeichnung erzeugt einen verstärkenden Effekt, da Verbraucher Zutatenlisten zunehmend sowohl auf pflanzliche Eigenschaften als auch auf natürliche Herkunft prüfen, wodurch Bio-Vanillin als strategische Zutat positioniert wird, die mehrere Verbraucherpräferenzen gleichzeitig erfüllt.

Technologische Fortschritte in der biotechnologischen Produktion

Bahnbrechende Innovationen in der biotechnologischen Produktion verbessern die wirtschaftliche Rentabilität von Bio-Vanillin durch erhöhte Ausbeuten, reduzierte Produktionskosten und vereinfachte Verarbeitungsanforderungen erheblich. Forscher der Universität für Wissenschaft in Tokio entwickelten ein gentechnisch verändertes Enzym, das Ferulasäure aus landwirtschaftlichen Abfällen in einem einstufigen Prozess in natürliches Vanillin umwandelt, wodurch der Bedarf an Kofaktoren entfällt und unter milden Bedingungen gearbeitet wird, die den Energiebedarf erheblich reduzieren. Fortgeschrittene mikrobielle Entwicklungsansätze unter Verwendung von Corynebacterium glutamicum haben Vanillin-Produktionsniveaus von 22 Gramm pro Liter erreicht, was gemäß der Fachzeitschrift Biotechnology for Biofuels and Bioproducts eine erhebliche Verbesserung gegenüber früheren biotechnologischen Methoden darstellt und sich kommerziell rentablen Produktionsmaßstäben nähert. Diese technologischen Fortschritte konvergieren, um Produktionssysteme zu schaffen, die hohe Ausbeuten, niedrige Kosten und ökologische Nachhaltigkeit vereinen und die biotechnologische Vanillinproduktion für eine großtechnische kommerzielle Umsetzung positionieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | –1.8% | Weltweit, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangelndes Bewusstsein in Entwicklungsländern | –0.7% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kosten für regulatorische und Kennzeichnungskonformität | –0.5% | Stark regulierte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative natürliche Aromastoffe | –0.3% | Premiumsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Das erhebliche Kostengefälle zwischen biotechnologisch produziertem Vanillin und synthetischen Alternativen stellt die bedeutendste Barriere für die Marktexpansion dar, wobei die Produktionswirtschaft eine sorgfältige Optimierung erfordert, um kommerzielle Rentabilität zu erreichen. Aktuelle biotechnologische Produktionsmethoden stehen vor inhärenten Kostenherausforderungen im Zusammenhang mit der Fermentationsinfrastruktur, Substratkosten, nachgelagerten Verarbeitungsschritten und Qualitätskontrollanforderungen, die die synthetische Produktion durch etablierte petrochemische Wege vermeidet. Das Preisgefälle zwischen natürlichem Vanillin bei 700 USD pro Kilogramm und synthetischem Vanillin bei 15 USD pro Kilogramm schafft ein 46-faches Kostengefälle, das die Marktdurchdringung auf Premiumanwendungen beschränkt, bei denen natürliche Kennzeichnung ausreichende Preisaufschläge erzielt. Die Kostenherausforderung wird durch den Bedarf an Spezialausrüstung, qualifiziertem Personal und regulatorischer Compliance-Infrastruktur verschärft, die Anlagen für die synthetische Produktion nicht benötigen, was zusätzliche Markteintrittsbarrieren für neue Marktteilnehmer schafft.

Mangelndes Bewusstsein in Entwicklungsländern

Das begrenzte Bewusstsein für die Vorteile und Anwendungen von Bio-Vanillin in Entwicklungsmärkten schränkt die Marktexpansionsmöglichkeiten ein, insbesondere in Regionen, in denen die Lebensmittelverarbeitungsindustrien ein rasantes Wachstum verzeichnen, aber mit biotechnologisch produzierten Zutaten nicht vertraut sind. Wissenslücken hinsichtlich der Unterscheidung zwischen biotechnologisch produziertem Vanillin und synthetischen Alternativen schaffen Marktverwirrung, die etablierten synthetischen Produkten mit niedrigeren Preispunkten und einfacheren Lieferketten zugute kommt. Das Verbraucherbewusstsein für die Vorteile natürlicher Zutaten bleibt in preissensiblen Märkten begrenzt, in denen Kaufentscheidungen Kosten gegenüber der Herkunft von Zutaten priorisieren, was die Nachfrage nach Bio-Vanillin-Produkten zu Premiumpreisen reduziert. Die Bewusstseinsherausforderung wird durch begrenzte Marketing- und Bildungsressourcen verschärft, die der Erschließung von Entwicklungsmärkten gewidmet sind, da Bio-Vanillin-Produzenten sich typischerweise auf etablierte Märkte mit bestehender Nachfrage nach natürlichen Zutaten und regulatorischen Rahmenbedingungen konzentrieren, die Premiumpreise unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulverdominanz treibt Marktstabilität

Bio-Vanillin in Pulverform hält im Jahr 2025 einen Marktanteil von 70,73 % und spiegelt seine überlegenen Stabilitätseigenschaften, die verlängerte Haltbarkeit und die Kompatibilität mit verschiedenen Lebensmittelverarbeitungsanwendungen wider, die eine präzise Dosierung und eine konsistente Geschmacksabgabe erfordern. Die Dominanz des Pulversegments resultiert aus seiner geringeren Anfälligkeit für Oxidation und Feuchtigkeitsaufnahme im Vergleich zu flüssigen Alternativen, was es zur bevorzugten Wahl für Hersteller macht, die langfristige Lagerkapazitäten und eine konsistente Produktleistung unter unterschiedlichen Umgebungsbedingungen benötigen.

Flüssiges Bio-Vanillin soll trotz eines kleineren Marktanteils bis 2031 das schnellste Wachstum mit einer CAGR von 8,58 % erzielen, angetrieben durch die steigende Nachfrage von Getränkeherstellern und flüssigen Lebensmittelanwendungen, bei denen sofortige Löslichkeit und homogene Verteilung kritische Leistungsfaktoren sind. Flüssige Formulierungen gewinnen in Anwendungen an Bedeutung, die eine schnelle Geschmacksfreisetzung und eine verbesserte Bioverfügbarkeit erfordern, insbesondere in pharmazeutischen und nutrazeutischen Produkten, bei denen die antioxidativen Eigenschaften von Vanillin über die Aromatisierung hinaus funktionelle Vorteile bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reinheitsgrad: Lebensmittelanwendungen führen die Marktentwicklung an

Bio-Vanillin in Lebensmittelqualität repräsentiert im Jahr 2025 einen Marktanteil von 63,62 % und spiegelt die Reife des Segments und die etablierten regulatorischen Wege wider, die den Marktzugang und die Verbraucherakzeptanz in verschiedenen Lebensmittel- und Getränkeanwendungen erleichtern. Das Lebensmittelqualitätssegment profitiert von klar definierten Qualitätsstandards, etablierten Lieferketten und der Vertrautheit der Verbraucher, die ein stabiles Nachfragewachstum und vorhersehbare Marktdynamiken unterstützen.

Bio-Vanillin in Duftstoffqualität entwickelt sich mit einer CAGR von 6,93 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch die steigende Nachfrage von Parfüm- und Körperpflegeherstellern, die natürliche Alternativen suchen, die mit Trends für saubere Schönheit und Nachhaltigkeitsverpflichtungen in Einklang stehen. Bio-Vanillin in Pharmaqualität repräsentiert ein spezialisiertes Marktsegment mit strengen Qualitätsanforderungen und regulatorischer Aufsicht, die Markteintrittsbarrieren schaffen, aber Premiumpreise für qualifizierte Lieferanten unterstützen. Die pharmazeutischen Anwendungen nutzen die antioxidativen und entzündungshemmenden Eigenschaften von Vanillin, wobei Forschungsergebnisse eine stärkere antioxidative Aktivität als synthetische Alternativen und potenzielle therapeutische Vorteile in verschiedenen Arzneimittelformulierungen belegen.

Nach Anwendung: Dominanz des Lebensmittelsektors inmitten des Aufkommens der Pharmabranche

Lebensmittel- und Getränkeanwendungen halten im Jahr 2025 einen Marktanteil von 72,44 % und etablieren Bio-Vanillin als kritische Zutat in den Kategorien Speiseeis, Backwaren, Getränke und Schokoladenkonfekt, wo natürliche Kennzeichnung Wettbewerbsvorteile und Verbraucherattraktivität bietet. Die Dominanz des Lebensmittel- und Getränkesegments spiegelt etablierte Lieferketten, regulatorische Zulassungswege und Verbraucherakzeptanz wider, die ein stabiles Marktwachstum und vorhersehbare Nachfragemuster unterstützen.

Pharmazeutische Anwendungen stellen das am schnellsten wachsende Segment mit einer CAGR von 7,86 % bis 2031 dar, angetrieben durch Forschungsergebnisse, die die therapeutischen Eigenschaften von Vanillin belegen, und das zunehmende Interesse der Pharmaindustrie an natürlich gewonnenen Wirkstoffen. Die Wachstumstrajektorie des Pharmasegments spiegelt die aufkommende Rolle von Vanillin als funktionelle Zutat mit antioxidativen, entzündungshemmenden und antimutagenen Eigenschaften wider, die über traditionelle Aromatisierungsanwendungen hinausgehen, gemäß dem US-amerikanischen Ministerium für Gesundheit und Soziale Dienste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa behauptet die Marktführerschaft mit einem Anteil von 32,33 % im Jahr 2025, unterstützt durch strenge Vorschriften für natürliche Aromen, eine etablierte Biotechnologieinfrastruktur und Verbraucherpräferenzen für hochwertige natürliche Zutaten, die günstige Marktbedingungen für die Einführung von Bio-Vanillin schaffen. Die Region Naher Osten und Afrika ist mit einer CAGR von 7,51 % bis 2031 für das schnellste Wachstum positioniert, angetrieben durch expandierende Lebensmittelverarbeitungsindustrien, zunehmendes Verbraucherbewusstsein für natürliche Zutaten und wachsendes verfügbares Einkommen, das die Einführung von Premiumprodukten unterstützt.

Nordamerikanische Märkte profitieren von etablierten Biotechnologieunternehmen, unterstützenden regulatorischen Rahmenbedingungen und der Verbrauchernachfrage nach Produkten mit sauberer Kennzeichnung, die die Einführung von Bio-Vanillin in Lebensmittel-, Pharma- und Körperpflegeanwendungen vorantreiben. Die Marktentwicklung der Region wird durch Unternehmen wie Borregaard unterstützt, das rund 15 Millionen USD investiert hat, um die Vanillin-Produktionskapazität zu erweitern, sowie durch aufkommende Akteure wie Spero Renewables, die kostenwettbewerbsfähige Produktionsmethoden aus landwirtschaftlichen Abfällen entwickeln.

Asien-Pazifik-Märkte bieten trotz aktueller Marktanteilsbeschränkungen erhebliche Wachstumschancen, wobei zunehmende Lebensmittelverarbeitungsaktivitäten, wachsende Mittelschichtbevölkerungen und sich entwickelnde Verbraucherpräferenzen für natürliche Zutaten günstige langfristige Marktdynamiken schaffen. Die geografische Diversifizierung spiegelt unterschiedliche regulatorische Umgebungen, Verbraucherpräferenzen und industrielle Entwicklungsniveaus wider, die die Marktdurchdringung und Wachstumsstrategien für Bio-Vanillin in verschiedenen Regionen beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente werden nach dem Berichtskauf verfügbar sein

Wettbewerbslandschaft

Der Bio-Vanillin-Markt weist mäßig konzentrierte Bedingungen auf und spiegelt ein Wettbewerbsumfeld wider, in dem etablierte Chemieunternehmen neben aufstrebenden Biotechnologieunternehmen durch differenzierte Produktionstechnologien und Marktpositionierungsstrategien konkurrieren. Branchenführer wie Kerry Group plc, Givaudan SA, Symrise AG, Archer-Daniels-Midland Company und Solvay S.A. nutzen etablierte Kundenbeziehungen, globale Vertriebsnetzwerke und finanzielle Ressourcen, um Marktpositionen zu halten und gleichzeitig in biotechnologische Produktionskapazitäten zu investieren, die mit Nachhaltigkeitstrends und regulatorischen Anforderungen in Einklang stehen.

Die Wettbewerbsdynamik wird zunehmend durch technologische Differenzierung geprägt, wobei Unternehmen unterschiedliche Produktionswege verfolgen, darunter holzbasierte Extraktion, mikrobielle Fermentation und enzymatische Umwandlung, die einzigartige Wertversprechen und Kostenstrukturen schaffen. Die Patentaktivität spiegelt einen intensiven Innovationswettbewerb wider, wobei Evolva und International Flavors & Fragrances bei Biosynthesemethoden für die Vanillinproduktion unter Verwendung rekombinanter Mikroorganismen zusammenarbeiten, was die strategische Bedeutung von geistigem Eigentum für die Aufrechterhaltung von Wettbewerbsvorteilen unterstreicht.

Die Wettbewerbslandschaft entwickelt sich in Richtung nachhaltigkeitsorientierter Positionierung, wobei Unternehmen die Reduzierung des CO2-Fußabdrucks, die Nutzung erneuerbarer Ressourcen und Kreislaufwirtschaftsprinzipien betonen, die bei umweltbewussten Kunden und regulatorischen Trends Anklang finden. Strategische Partnerschaften und Joint Ventures gewinnen für den Marktzugang und die Technologieentwicklung zunehmend an Bedeutung, da Unternehmen versuchen, Biotechnologie-Expertise mit etablierten Vertriebskanälen und Kundenbeziehungen zu kombinieren, um die Marktdurchdringung zu beschleunigen und Produktionskapazitäten zu skalieren.

Globale Bio-Vanillin-Branchenführer

Kerry Group plc

Givaudan SA

Solvay S.A.

Symrise AG

Archer-Daniels-Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das US-amerikanische Handelsministerium erließ endgültige positive Feststellungen zu Antidumping- und Ausgleichszolluntersuchungen für Vanillin-Importe aus China und setzte Dumpingmargen von 190,20 % für die meisten chinesischen Produzenten und 379,87 % für die China-weite Einheit fest, was die globale Vanillin-Handelsdynamik erheblich beeinflusst und Chancen für inländische und alternative Quellproduzenten schafft.

- November 2024: In MDPI veröffentlichte Forschungsergebnisse demonstrierten biotechnologische Fortschritte in der Vanillinproduktion unter Verwendung von Plattformen für das metabolische Engineering und hoben Mikroalgen als vielversprechende Produktionssysteme hervor, die in der Lage sind, CO2 zu nutzen und hochwertige Verbindungen nachhaltig zu produzieren.

- Mai 2024: Forscher der Universität für Wissenschaft in Tokio gaben die bahnbrechende Entwicklung eines gentechnisch veränderten Enzyms bekannt, das Ferulasäure aus landwirtschaftlichen Abfällen in einem einstufigen Prozess in natürliches Vanillin umwandelt, unter milden Bedingungen ohne Kofaktoranforderungen arbeitet und reichlich vorhandene Rohstoffe wie Reis- und Weizenkleie für die industrielle Produktion nutzt.

Berichtsumfang des globalen Bio-Vanillin-Marktes

Der globale Bio-Vanillin-Markt ist nach Anwendung und Geografie segmentiert. Auf Basis der Anwendung ist der Markt in Lebensmittel, Getränke, Pharmazeutika und Duftstoffe segmentiert. Das Lebensmittelsegment wird weiter in Speiseeis, Backwaren, Schokolade und andere Lebensmittel unterteilt. Auf Basis der Geografie bietet die Studie eine Analyse des Bio-Vanillin-Marktes in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Pulver |

| Flüssigkeit |

| Lebensmittelqualität |

| Pharmaqualität |

| Duftstoffqualität |

| Lebensmittel und Getränke | Speiseeis |

| Backwaren | |

| Getränke | |

| Schokolade und Konfekt | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Pharmazeutika | |

| Duftstoffe und Körperpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Reinheitsgrad | Lebensmittelqualität | |

| Pharmaqualität | ||

| Duftstoffqualität | ||

| Nach Anwendung | Lebensmittel und Getränke | Speiseeis |

| Backwaren | ||

| Getränke | ||

| Schokolade und Konfekt | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Pharmazeutika | ||

| Duftstoffe und Körperpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Bio-Vanillin-Markt an?

Die Nachfrage nach natürlich gekennzeichneten Aromen, zunehmende Nachhaltigkeitsverpflichtungen von Lebensmittelunternehmen und Antidumpingzölle auf synthetische Importe sind die primären Wachstumstreiber.

Wie groß ist der Bio-Vanillin-Markt heute?

Die Bio-Vanillin-Marktgröße beläuft sich im Jahr 2026 auf 331,73 Millionen USD und soll bis 2031 bei einer CAGR von 5,02 % einen Wert von 423,86 Millionen USD erreichen.

Welches Segment wächst am schnellsten?

Flüssige Formulierungen verzeichnen die schnellste Expansion mit einer prognostizierten CAGR von 8,58 % bis 2031, da Getränkehersteller schnelle Auflösung und saubere Kennzeichnung anstreben.

Welche Unternehmen sind in der Wettbewerbslandschaft prominent?

Die wichtigsten Unternehmen im Bio-Vanillin-Markt sind Kerry Group plc, Givaudan SA, Solvay S.A., Symrise AG und Archer-Daniels-Midland Company.

Seite zuletzt aktualisiert am: