Fructo-Oligosaccharide-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

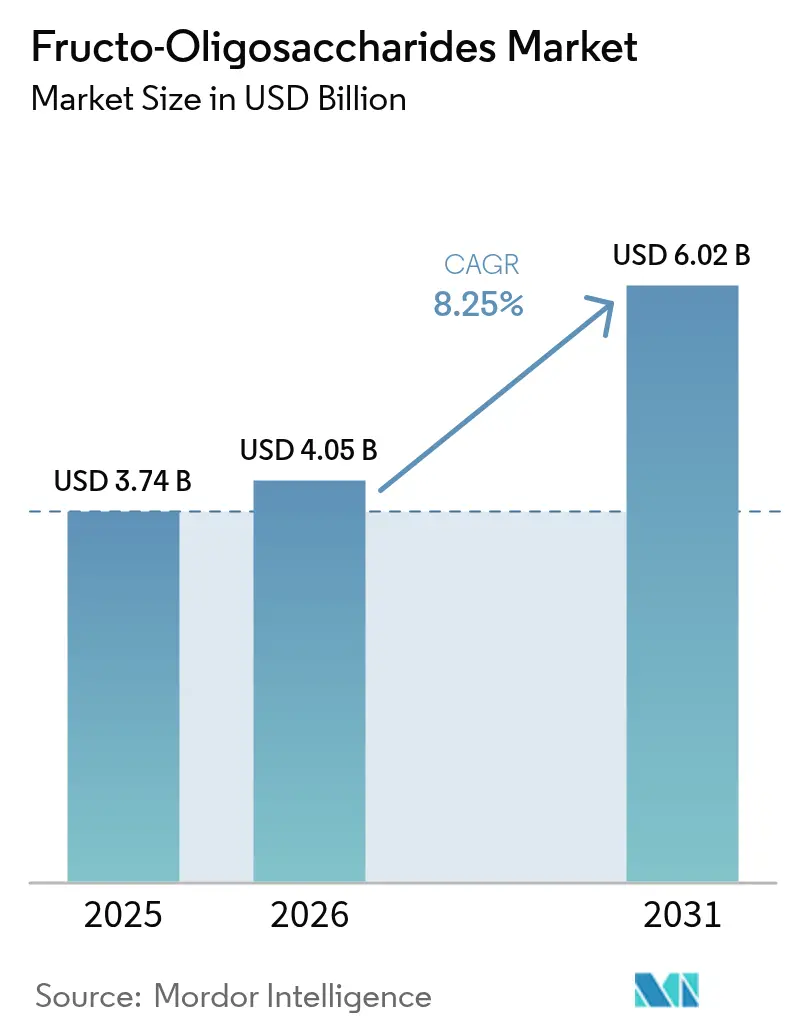

| Marktgröße (2026) | 4.05 Milliarden US-Dollar |

| Marktgröße (2031) | 6.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

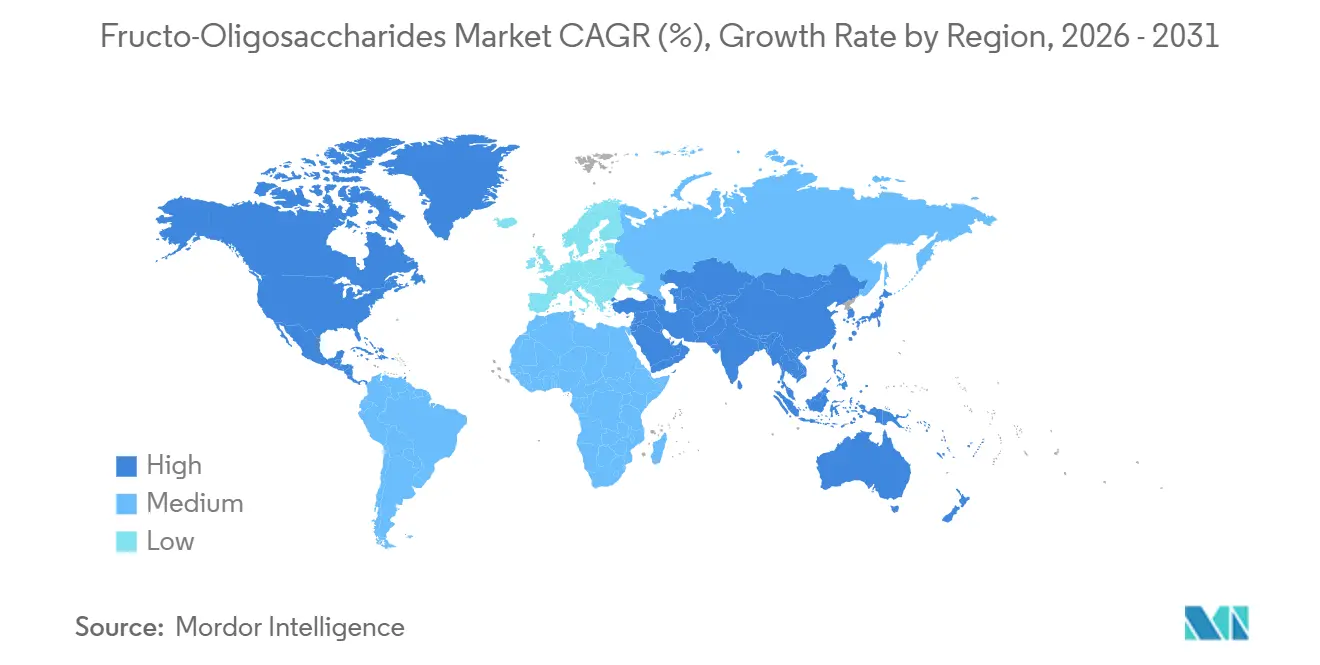

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fructo-Oligosaccharide-Marktanalyse von Mordor Intelligence

Die Marktgröße für Fructo-Oligosaccharide wurde im Jahr 2025 auf 3,74 Milliarden USD geschätzt und soll von 4,05 Milliarden USD im Jahr 2026 auf 6,02 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 8,25 % während des Prognosezeitraums (2026-2031). Dieses Wachstum wird in erster Linie durch behördliche Zulassungen angetrieben, die es Herstellern ermöglichen, Vorteile für die Darmgesundheit zu bewerben. Darüber hinaus erfordern beschleunigte Standards für Säuglingsnahrung nun spezifische Oligosaccharid-Mischungen, während die Pharmaindustrie deren Einsatz als mikrobiomfreundliche Hilfsstoffe aktiv erforscht. Pulverformate dominieren den Markt aufgrund ihrer langen Haltbarkeit in ausgedehnten Lieferketten, während Flüssig- und Sirupformate in trinkfertigen Getränken aufgrund ihrer sofortigen Löslichkeit an Beliebtheit gewinnen. Europa hält den größten Umsatzanteil, angetrieben durch strenge Clean-Label-Vorschriften, die natürlich gewonnene Ballaststoffe begünstigen. Unterdessen entwickelt sich die Asien-Pazifik-Region zum am schnellsten wachsenden Markt, unterstützt durch eine wachsende Mittelschicht, die sich für hochwertige Säuglingsnahrung entscheidet. Darüber hinaus werden Arzneimittelentwickler zu einer bedeutenden Käufergruppe, die Fructo-Oligosaccharide als funktionelle Hilfsstoffe nutzen, um antibiotika-assoziierter Dysbiose entgegenzuwirken und die Bioverfügbarkeit zu verbessern.

Wichtigste Erkenntnisse des Berichts

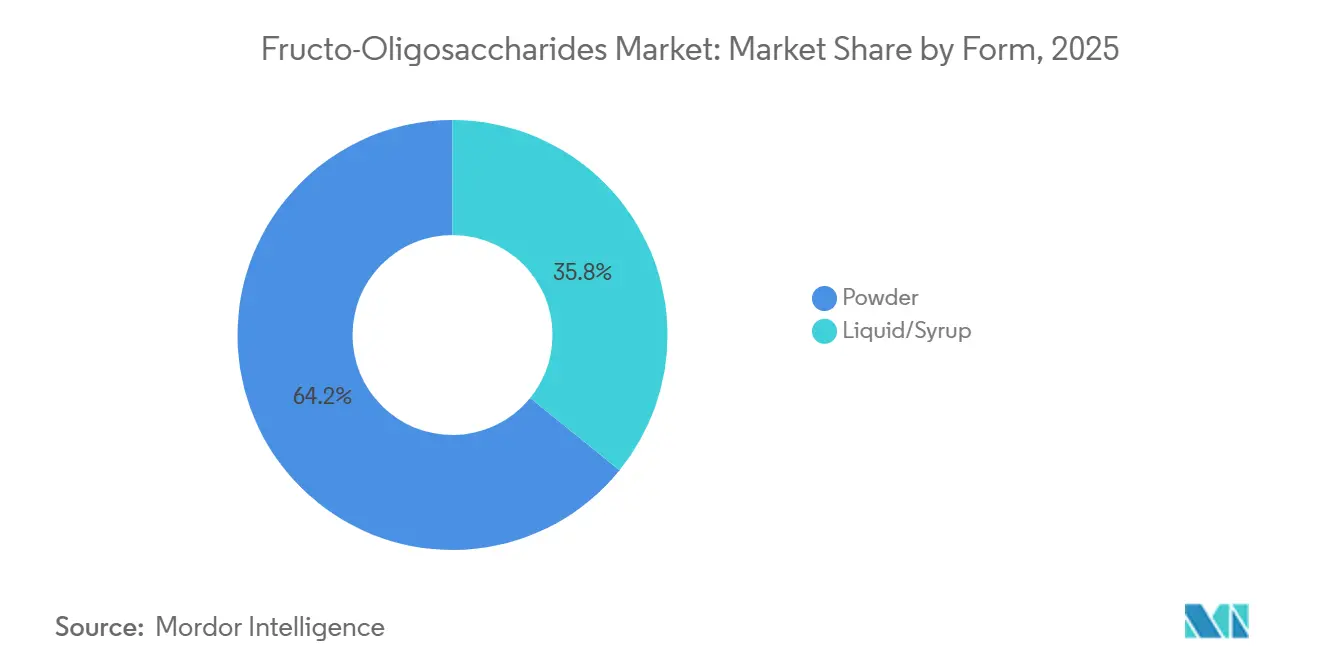

- Nach Form entfiel auf Pulver im Jahr 2025 ein Umsatzanteil von 64,17 %, und Flüssigqualitäten werden bis 2031 voraussichtlich mit einer CAGR von 8,69 % wachsen.

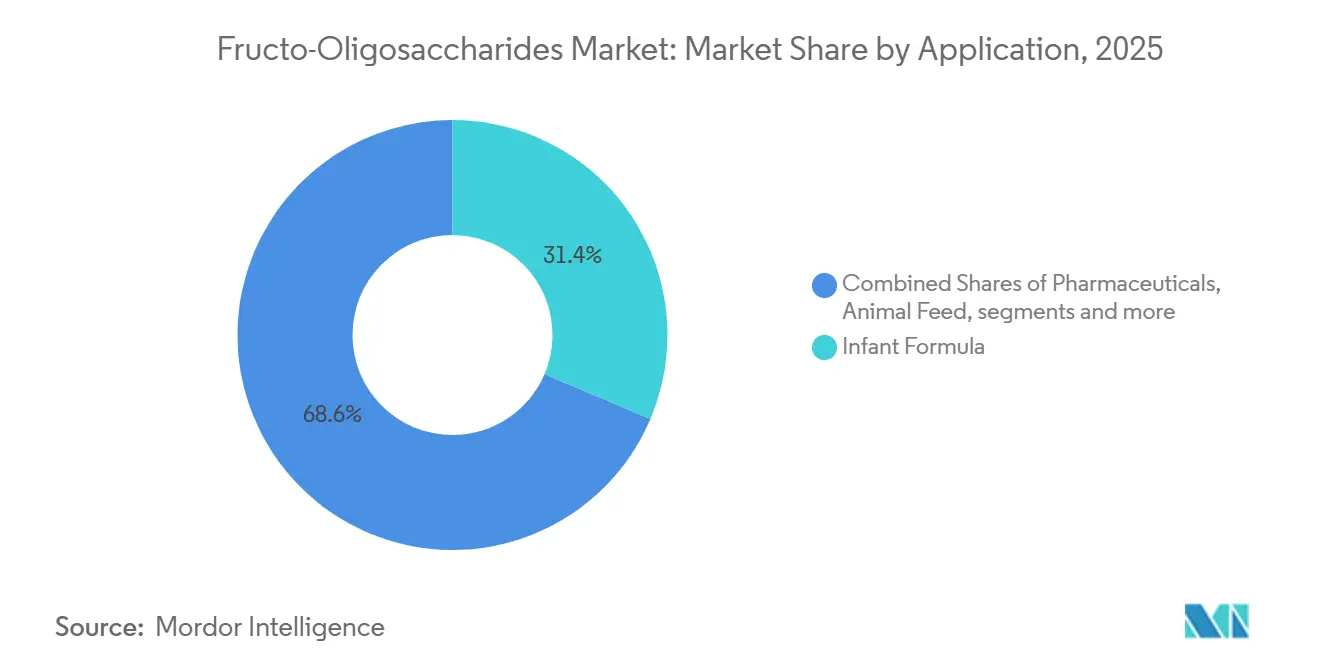

- Nach Anwendung führte Säuglingsnahrung mit einem Anteil von 31,38 % im Jahr 2025, während Pharmazeutika mit einer CAGR von 9,57 % für 2026-2031 das schnellste Wachstum verzeichnen.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 34,97 %, und Asien-Pazifik wächst bis 2031 mit einer CAGR von 10,03 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fructo-Oligosaccharide-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Lebensmitteln und Nahrungsergänzungsmitteln | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Regionen des Asien-Pazifik-Raums | Mittelfristig (2-4 Jahre) |

| Zunehmende Einbeziehung von FOS in Säuglingsnahrungsformeln | +2.1% | Global, angeführt von Asien-Pazifik (China, Südostasien) und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Zivilisationskrankheiten | +1.5% | Global, ausgeprägt in Nordamerika, Europa und aufstrebenden Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Darmgesundheit und Präbiotika | +1.3% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Strategische Kooperationen und Liefervereinbarungen | +0.9% | Global, mit Schwerpunkten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Brancheninvestitionen in Forschung und Entwicklung zur Entwicklung innovativer Synbiotika-Produkte | +0.7% | Global, konzentriert in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen Lebensmitteln und Nahrungsergänzungsmitteln

Die Verbraucherausgaben für funktionelle Lebensmittel und Nahrungsergänzungsmittel verlagern sich von reaktiver Krankenversorgung hin zu proaktivem Gesundheitsmanagement, wobei Präbiotika eine entscheidende Rolle bei der Modulation der Zusammensetzung der Darmmikrobiota spielen. Die Lebensmittel- und Gesundheitsumfrage 2024 des Internationalen Rates für Lebensmittelinformation zeigt, dass fast 67 % der Amerikaner die Gesundheitswirkung als einen wichtigen Faktor bei ihren Kauf- und Getränkeentscheidungen betrachten[1]Quelle: Der Internationale Rat für Lebensmittelinformation, "IFIC Lebensmittel- und Gesundheitsumfrage 2024,"ific.org. Der regelmäßige Konsum von Fructooligosacchariden (FOS) wird mit einer verbesserten Mineralstoffaufnahme, einer gestärkten Immunfunktion und besseren Lipidprofilen in Verbindung gebracht – Vorteile, die alternde Bevölkerungen in entwickelten Märkten und gesundheitsbewusste Millennials in Schwellenländern ansprechen. Die Europäische Behörde für Lebensmittelsicherheit hat gesundheitsbezogene Angaben für Oligosaccharide zugelassen, sodass Marken präbiotische Vorteile auf Produktetiketten hervorheben können, ohne regulatorische Hürden zu überwinden. Diese regulatorische Klarheit treibt Produktinnovationen voran: Hersteller von Nahrungsergänzungsmitteln integrieren 3 bis 5 Gramm FOS pro Portion in Formulierungen für die Darmgesundheit, während Marken für funktionelle Getränke flüssige FOS-Sirupe zu trinkfertigen Produkten hinzufügen und so sicherstellen, dass präbiotische Ballaststoffe ohne Beeinträchtigung von Geschmack oder Mundgefühl zugeführt werden. Eine große Herausforderung besteht jedoch weiterhin darin, Verbraucher über den Unterschied zwischen Präbiotika und Probiotika aufzuklären. Dieses mangelnde Bewusstsein verlangsamt die Konversionsraten trotz starker klinischer Belege für die Vorteile von Präbiotika.

Zunehmende Einbeziehung von FOS in Säuglingsnahrungsformeln

Pädiatrische Ernährungswissenschaftler haben konsequent daran gearbeitet, das Oligosaccharidprofil der menschlichen Muttermilch nachzuahmen, die über 200 strukturell einzigartige Oligosaccharide enthält, die selektiv nützliche Darmbakterien bei Säuglingen unterstützen. Die EU-Verordnung 2016/127 erlaubt die Verwendung von Fructo-Oligosaccharid- und Galacto-Oligosaccharid-Mischungen in Säuglingsnahrung mit einem Höchstgehalt von 0,8 Gramm pro 100 Milliliter. Diese Mischungen müssen ein GOS-zu-FOS-Verhältnis von 90:10 einhalten, das darauf ausgelegt ist, die präbiotische Aktivität von Oligosacchariden der Muttermilch nachzuahmen. Im Jahr 2024 aktualisierte die Nationale Gesundheitskommission Chinas ihre Standards für Säuglingsnahrung, um sie an die Richtlinien des Codex Alimentarius anzupassen. Das Nationale Statistikamt Chinas meldete 7,92 Millionen Geburten in China im Jahr 2025, was eine Marktchance für mit FOS angereicherte Produkte schafft[2]Quelle: Das Nationale Statistikamt Chinas, "Anzahl der Geburten pro Jahr in China", stat.gov.cn. Formulierer bevorzugen kurzkettige FOS gegenüber Inulin-Fructanen, da sich kürzere Moleküle leichter in rekonstituierter Säuglingsnahrung auflösen und in unreifen Verdauungssystemen weniger Gase erzeugen. Diese Entwicklung verdeutlicht, dass die Nachfrage nach Säuglingsnahrung weniger preissensibel wird und sich stärker auf spezifische Formulierungen konzentriert, was Lieferanten zugute kommt, die pharmazeutisch reines FOS mit niedrigen Endotoxinwerten und gleichbleibender Chargenqualität liefern können.

Zunehmende Verbreitung von Zivilisationskrankheiten

Im Jahr 2024 schätzte die Internationale Diabetes-Föderation, dass etwa 589 Millionen Erwachsene im Alter von 20 bis 79 Jahren an Diabetes litten[3]Quelle: Internationale Diabetes-Föderation, "Fakten und Zahlen", idf.org. Angesichts der zunehmenden Verbreitung von Fettleibigkeit und nicht-alkoholischer Fettlebererkrankung verlagern Gesundheitssysteme ihren Fokus auf Ernährungsinterventionen, die zugrunde liegende Stoffwechselstörungen beheben, anstatt Symptome ausschließlich pharmakologisch zu behandeln. Jüngste Forschungsergebnisse zeigen, dass kurzkettige Fettsäuren, die durch die mikrobielle Fermentation von FOS entstehen, die Insulinsensitivität verbessern, indem sie G-Protein-gekoppelte Rezeptoren in pankreatischen Betazellen aktivieren und systemische Entzündungen durch Hemmung der Histondeacetylase reduzieren. Dieses Verständnis hat dazu geführt, dass Endokrinologen und Gastroenterologen 5 bis 10 Gramm tägliche präbiotische Ballaststoffe als Begleittherapie für Patienten mit Prädiabetes und metabolischem Syndrom empfehlen. Das kommerzielle Potenzial liegt in medizinischen Ernährungsprodukten, die an der Schnittstelle von Lebensmitteln und Pharmazeutika positioniert sind. Während diese Kategorie Premiumpreise erzielen kann, erfordert sie klinische Validierung und die Unterstützung durch medizinisches Fachpersonal, um breite Akzeptanz zu gewinnen.

Wachsendes Bewusstsein für Darmgesundheit und Präbiotika

Der öffentliche Diskurs hat sich von akademischen Fachzeitschriften in die Mainstream-Medien verlagert und die Aufmerksamkeit auf die Mikrobiom-Darm-Hirn-Achse gelenkt. Dieser Wandel wird in erster Linie durch bedeutende Forschungsergebnisse vorangetrieben, die Darmdysbiose mit Erkrankungen wie Depressionen, Angstzuständen und kognitivem Abbau in Verbindung bringen. Im Jahr 2025 zeigten klinische Studien, dass eine 8-wöchige präbiotische Supplementierung mit FOS die Anzahl fäkaler Bifidobakterien signifikant um 2 bis 3 Logstufen erhöhte und zirkulierende Entzündungsmarker reduzierte. Diese Ergebnisse wurden mit verbesserten Stimmungswerten und einer gesteigerten Schlafqualität in Verbindung gebracht. Umfragen in Nordamerika und Westeuropa zeigen, dass Erwachsene zwar zunehmend mit dem Begriff Präbiotikum

vertraut sind, viele jedoch nicht zwischen Präbiotika und Probiotika unterscheiden oder deren Wirkmechanismen erklären können. Dieses mangelnde Bewusstsein stellt sowohl Herausforderungen als auch Chancen dar: Marken, die auf Verbraucheraufklärung setzen, können Loyalität aufbauen und Premiumpreise rechtfertigen, während solche, die auf vage Aussagen zur „Darmgesundheit” setzen, regulatorischer Kontrolle und Verbraucherskepsis ausgesetzt sind. Der strategische Ansatz besteht darin, präbiotische Vorteile klar zu kommunizieren, etwa „ernährt gute Bakterien”, und Aussagen auf peer-reviewter Forschung sowie Zulassungen von Regulierungsbehörden wie der FDA und der EFSA zu stützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Extraktionskosten | -0.8% | Global, ausgeprägt in Regionen mit hohen Energiekosten (Europa, Japan) | Mittelfristig (2-4 Jahre) |

| Verbraucherempfindlichkeit gegenüber Low-FODMAP-Diäten | -0.6% | Nordamerika, Europa, Australien (Märkte mit hohen Raten an Reizdarmsyndrom-Diagnosen) | Kurzfristig (≤ 2 Jahre) |

| Gastrointestinale Verträglichkeitsprobleme bei hohen Dosierungen | -0.5% | Global, ausgeprägter in Märkten mit hohem Einzeldosis-Nahrungsergänzungsmittelkonsum | Mittelfristig (2-4 Jahre) |

| Preissensibilität bei Endverbrauchern und Herstellern | -0.7% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Extraktionskosten

Während die enzymatische Synthese von Fructo-Oligosacchariden (FOS) aus Saccharose mithilfe von β-Fructofuranosidase die primäre industrielle Methode darstellt, ist sie mit erheblichen Kostenproblemen verbunden. Dazu gehören die Ausgaben für die Beschaffung von Enzymen oder deren Eigenproduktion, energieintensive Reinigungsverfahren wie Chromatographie oder Membranfiltration sowie ein Saccharose-Rohstoff, dessen Preise an die Schwankungen des globalen Zuckermarktes gebunden sind. Andererseits stellt die Hydrolyse von Chicorée-Inulin eine praktikable Alternative dar, die FOS mit einer Reinheit von etwa 81 % erzeugt, verglichen mit nur 55 % bei der enzymatischen Methode. Die Abhängigkeit dieser Methode von Chicorée-Wurzellieferungen birgt jedoch ein zusätzliches Risiko, das mit den Preisen für landwirtschaftliche Rohstoffe verbunden ist. Darüber hinaus belasten Energiekosten für Prozesse wie Sprühtrocknung und die für Flüssigsirupe erforderliche Kühlkettenlogistik die Gewinnmargen erheblich. Dies ist besonders ausgeprägt in Regionen wie Europa und Japan, wo die industriellen Strompreise 0,15 USD pro Kilowattstunde übersteigen. Als Reaktion darauf positionieren führende Hersteller FOS-Anlagen strategisch in der Nähe von Saccharose-Raffinerien oder Chicorée-Verarbeitungsstandorten, um Rohstofftransportkosten zu senken und Mengenrabatte zu sichern.

Verbraucherempfindlichkeit gegenüber Low-FODMAP-Diäten

Weltweit sind 5 % bis 10 % der Erwachsenen vom Reizdarmsyndrom (RDS) betroffen. Randomisierte kontrollierte Studien der Monash University, die in führenden gastroenterologischen Fachzeitschriften veröffentlicht wurden, zeigten, dass Low-FODMAP-Ernährungsprotokolle – entwickelt zur Einschränkung fermentierbarer Oligosaccharide, Disaccharide, Monosaccharide und Polyole – bei 50 % bis 80 % der RDS-Patienten die Symptome linderten. Fructo-Oligosaccharide, die als High-FODMAP eingestuft werden, stellen eine Herausforderung für Personen dar, die Eliminationsdiäten einhalten, da sie während der anfänglichen Einschränkungsphase, die in der Regel 4 bis 6 Wochen dauert, mit FOS angereicherte Lebensmittel und Nahrungsergänzungsmittel meiden müssen. Diese Ernährungseinschränkung erzeugt eine strukturelle Nachfrageherausforderung in Regionen wie Nordamerika, Westeuropa und Australien, wo die Diagnoseraten für das Reizdarmsyndrom hoch sind und Ernährungsberater häufig Low-FODMAP-Protokolle als primäre Behandlung empfehlen. Infolgedessen müssen Marken entweder FODMAP-freie Produktlinien entwickeln oder den FOS-Gehalt klar ausweisen, um das Segment der RDS-Patienten zu halten. Als Reaktion darauf führen einige Hersteller abgestufte Produktangebote ein: Standardformulierungen mit 5 Gramm FOS pro Portion für allgemeine Wellness-Verbraucher und FODMAP-konforme Alternativen aus resistenten Stärken oder löslichen Maisstärkefasern für empfindliche Personen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver behält die Führungsposition, während Flüssigformate zulegen

Im Jahr 2025 entwickelten sich Pulverqualitäten zum führenden Segment im Fructo-Oligosaccharide-Markt und machten 64,17 % des Gesamtumsatzes aus. Ihre weite Verbreitung ist auf ihre Stabilität und Kompatibilität mit Trockengemisch-Säuglingsnahrung und festen pharmazeutischen Darreichungsformen zurückzuführen. Diese Pulver, die sich durch ihre rieselfähigen und agglomerierten Eigenschaften auszeichnen, können längere Transportzeiten ohne Verklumpung überstehen, was sie äußerst zuverlässig macht. Diese Widerstandsfähigkeit und Funktionalität haben es Pulverqualitäten ermöglicht, den größten Marktanteil zu sichern. Mit Blick auf den Zeitraum von 2026 bis 2031 wird erwartet, dass sich die Pulververkäufe eng am allgemeinen Marktwachstum orientieren. Diese stabile Nachfrage wird in erster Linie durch die zunehmende Beliebtheit von Beutel-basierten Nahrungsergänzungsmitteln angetrieben, insbesondere in der Asien-Pazifik-Region, wo Verbraucherpräferenzen und Gesundheitsbewusstsein zunehmen.

Andererseits wird für Flüssig- und Sirupqualitäten eine robuste CAGR von 8,69 % prognostiziert, die die allgemeine Marktwachstumsrate übertrifft. Dieses Wachstum wird durch die steigende Nachfrage von Getränke- und pädiatrischen Sirupformulierern angetrieben, die sofortige Löslichkeit in ihren Produkten priorisieren. Lieferanten, die sowohl Pulver- als auch Flüssigformate aus einer einzigen Anlage anbieten können, erlangen einen strategischen Vorteil, da multinationale Lebensmittelunternehmen ihre Lieferantenlisten weiter konsolidieren, um die betriebliche Effizienz zu steigern. Hochfeststoffhaltige Sirupe, die typischerweise 70-75 % Feststoffe enthalten, bieten ein optimales Gleichgewicht zwischen Viskosität und Süße und sind daher in verschiedenen Anwendungen bevorzugt. Die Herstellung dieser Sirupe erfordert jedoch energieintensive Konzentrationsanlagen, was für neue Marktteilnehmer erhebliche Kapitalinvestitionsherausforderungen darstellt.

Nach Anwendung: Säuglingsnahrung reif, Pharmazeutika im Aufschwung

Im Jahr 2025 entfiel auf Säuglingsnahrung ein Anteil von 31,38 % am Gesamtumsatz und etablierte sich damit fest als grundlegendes Segment des Fructo-Oligosaccharide-Marktes. Obwohl das Wachstum in Volumenbegriffen aufgrund sinkender Geburtenraten nachlässt, treibt der zunehmende Trend zu hochwertigen Mischungen aus Oligosacchariden der Muttermilch die Wertsteigerung innerhalb des Segments voran. Dieses Segment trägt weiterhin zu einer stabilen Marktgröße für Fructo-Oligosaccharide bei, hauptsächlich aufgrund der nahezu universellen Einführung von 0,8 g/100 ml-Mischungen in wichtigen Regionen wie Europa, China und mehreren ASEAN-Ländern.

Pharmazeutische Anwendungen werden voraussichtlich das schnellste Wachstum unter allen erfassten Anwendungen verzeichnen, mit einer erwarteten CAGR von 9,57 % während des Prognosezeitraums von 2026 bis 2031. Die GRAS-Mitteilung 717 der FDA hat Formulierern mehr Sicherheit gegeben, kurzkettige FOS als Hilfsstoffe bei der Herstellung von Antibiotika- und Probiotika-Kapseln einzusetzen. Darüber hinaus stärkt klinische Forschung, die FOS mit einem reduzierten Risiko für C.-difficile-Infektionen in Verbindung bringt, das Potenzial dieser Anwendung. Während Nahrungsergänzungsmittel, funktionelle Snacks und Tierfutter kleinere Marktsegmente darstellen, spielt ihr gemeinsamer Beitrag eine entscheidende Rolle bei der Diversifizierung der Nachfrage und der Verringerung der Überabhängigkeit vom Segment der Säuglingsnahrung.

Geografische Analyse

Im Jahr 2025 hielt Europa einen Marktanteil von 34,97 %, gestützt durch seine reifen Kanäle für funktionelle Lebensmittel, strenge Clean-Label-Vorschriften, die natürlich gewonnene Präbiotika begünstigen, und einen fest etablierten Markt für Säuglingsnahrung, in dem präbiotische Anreicherung die Norm ist. Die Zulassung gesundheitsbezogener Angaben für Oligosaccharide durch die Europäische Behörde für Lebensmittelsicherheit hat Marken ermächtigt, präbiotische Vorteile auf ihren Etiketten prominent hervorzuheben. Diese regulatorische Klarheit beschleunigt nicht nur Produkteinführungen, sondern steigert auch die Verbraucherakzeptanz. An der Spitze des regionalen Verbrauchs stehen Deutschland, Frankreich und das Vereinigte Königreich, dank ihrer hohen Pro-Kopf-Ausgaben für Nahrungsergänzungsmittel und funktionelle Lebensmittel. Unterdessen entwickeln sich osteuropäische Länder wie Polen und Russland zu aufstrebenden Wachstumszentren, begünstigt durch steigende verfügbare Einkommen und das Vordringen westlicher Einzelhandelsformate. Europa kämpft jedoch mit Marktsättigung: Der Einsatz von Präbiotika in Säuglingsnahrung hat 80 % überschritten, und das Wachstum bei Nahrungsergänzungsmitteln verlangsamt sich mit zunehmender Marktreife. Als Reaktion darauf schwenken Lieferanten auf pharmazeutische Anwendungen und hochwertige Synbiotika-Formulierungen um, die im Vergleich zu Standard-Präbiotika-Pulvern höhere Margen bieten.

Von 2026 bis 2031 wird die Asien-Pazifik-Region voraussichtlich mit einer robusten CAGR von 10,03 % wachsen, angetrieben durch eine wachsende Mittelschicht in China, die hochwertige Säuglingsnahrung nachfragt. Japans Rahmen für Lebensmittel für spezifische Gesundheitszwecke (FOSHU) beschleunigt die Zulassung von Präbiotika, während die Lebensmittelsicherheits- und Standardbehörde Indiens die Anreicherungsnormen liberalisiert. In China, wo Eltern zunehmend Säuglingsnahrung suchen, die das Oligosaccharidprofil der menschlichen Muttermilch nachahmt, vollzieht sich eine ausgeprägte Verlagerung hin zu hochreinem FOS, insbesondere wenn es mit 2'-Fucosyllactose und anderen Oligosacchariden der Muttermilch gemischt wird. Japans FOSHU-System vereinfacht den Prozess für Hersteller und ermöglicht es ihnen, nach Einreichung klinischer Belege bei der Verbraucherschutzbehörde gesundheitsbezogene Angaben auf präbiotischen Produkten zu machen. Dies hat den Weg für einen schnellen Markteintritt von mit FOS angereicherten funktionellen Lebensmitteln und Getränken geebnet. In Indien treiben ein gesteigertes Gesundheitsbewusstsein und der Aufstieg des E-Commerce den Markt für Nahrungsergänzungsmittel voran und fördern die Nachfrage nach preisgünstigen Präbiotika-Pulvern und -Beuteln. Preissensibilität stellt jedoch insbesondere in ländlichen und halbstädtischen Gebieten eine Herausforderung dar. Südostasiatische Länder, insbesondere Thailand, Indonesien und Vietnam, verzeichnen einen Anstieg der Säuglingsnahrungsverkäufe und eine rasche Akzeptanz funktioneller Lebensmittel unter städtischen Millennials.

Im Jahr 2025 machten Nordamerika, Südamerika sowie der Nahe Osten und Afrika zusammen den Rest des Marktanteils aus, wobei Nordamerika die Führung übernahm. Diese Dominanz ist auf den hohen Konsum von Nahrungsergänzungsmitteln und eine robuste Einzelhandelslandschaft für funktionelle Lebensmittel zurückzuführen. In Südamerika erwärmen sich Länder wie Brasilien, Argentinien und Chile langsam für mit Präbiotika angereicherte Produkte, begünstigt durch steigende verfügbare Einkommen und die Verbreitung westlicher Ernährungsgewohnheiten. Herausforderungen wie regulatorische Fragmentierung und Importzölle behindern jedoch den grenzüberschreitenden Handel. Im Nahen Osten und Afrika befindet sich die Nachfrage nach FOS noch in den Anfängen. Dennoch treiben städtische Zentren wie Dubai, Riad und Johannesburg, gestützt durch ihre Expatriate-Gemeinschaften und wohlhabende Einheimische, den Konsum importierter funktioneller Lebensmittel und Nahrungsergänzungsmittel voran.

Wettbewerbslandschaft

Der Fructo-Oligosaccharide-Markt ist mäßig fragmentiert, wobei etwa ein Dutzend vertikal integrierter Hersteller den Großteil der enzymatischen und Chicorée-Wurzel-Kapazitäten kontrolliert. Diese Marktteilnehmer unterscheiden sich durch drei primäre Strategien: Kostenführerschaft durch die Ansiedlung von Rohstoffproduktionsanlagen in unmittelbarer Nähe, Steigerung der Produktreinheit auf pharmazeutische Standards und zügige Expansion in der Asien-Pazifik-Region, um von der wachsenden Nachfrage zu profitieren. Galams geplante Anlage, die im Januar 2026 den Betrieb aufnehmen soll, wird voraussichtlich die globale Kapazität um 15 % erhöhen. Diese Entwicklung unterstreicht die erheblichen Kapitalausgaben, die erforderlich sind, um im Markt wettbewerbsfähig zu bleiben. Darüber hinaus spiegelt die Zusammenarbeit zwischen BENEO und WACKER bei 2′-FL eine strategische Neuausrichtung hin zu höhermargigen Oligosacchariden der Muttermilch wider, die als ergänzende Produktlinie zu ihren Kern-FOS-Volumina dienen.

Chinesische Hersteller wie Quantum Hi-Tech skalieren ihre Aktivitäten aggressiv, indem sie niedrigere Produktionskosten nutzen und so Abwärtsdruck auf die Preise für Standardqualitäten ausüben. Als Reaktion darauf verfolgen europäische Unternehmen einen Mehrwertansatz, indem sie Dienstleistungen wie die Erstellung regulatorischer Dossiers, Co-Entwicklungspartnerschaften und ISO-22000-Akkreditierung bündeln. Diese Bemühungen ermöglichen es ihnen, einen Preisaufschlag von 20-30 % gegenüber ihren Wettbewerbern zu erzielen. Unterdessen innovieren Biotech-Start-ups durch die Entwicklung von Mikroorganismen, die FOS direkt aus zellulosischer Biomasse fermentieren können. Wenn diese Technologie erfolgreich kommerzialisiert wird, könnte sie die Produktionskosten um 30-40 % senken und den Markt langfristig potenziell disruptieren. Darüber hinaus ist die Einhaltung von GMP- und Säuglingsnahrungsstandards zu einer kritischen Anforderung geworden, die die Eintrittsbarrieren für kleinere regionale Verarbeiter und neue Marktteilnehmer erheblich erhöht.

Die Fusions- und Übernahmeaktivitäten im Markt konzentrieren sich auf die Konsolidierung von Chicorée-Inulin-Vermögenswerten und den Erwerb spezialisierter Enzymtechnologien, die Synthesezyklen verkürzen können. Etablierte Lieferanten stehen vor einer strategischen Entscheidung: ob sie sich auf die Verteidigung ihrer bestehenden Pulverproduktvolumina konzentrieren oder sich hin zu höherwertigen Segmenten wie Flüssigsirupe und Synbiotika verlagern sollen. Während diese Segmente das Potenzial für höhere EBITDA-Margen bieten, erfordern sie auch die Entwicklung neuer Verarbeitungskapazitäten, was sowohl Chancen als auch Herausforderungen für die Marktteilnehmer darstellt.

Marktführer im Fructo-Oligosaccharide-Bereich

Cargill Inc.

Ingredion Incorporated

Tereos Group

Südzucker AG (BENEO)

Baolingbao Biological Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Galam hat seine vierte Anlage zur Herstellung von Fructo-Oligosacchariden in Betrieb genommen. Dieser Schritt steigert nicht nur die globale Produktionskapazität, sondern festigt auch Galams Status als führender Lieferant für die Säuglingsnahrung- und Pharmaindustrie. Die neu errichtete Anlage verfügt über modernste enzymatische Synthesetechnologie und automatisierte Qualitätskontrollsysteme, die gleichbleibende Chargen und pharmazeutisch geeignete Reinheitsstandards gewährleisten.

- Mai 2025: BENEO und WACKER Chemie haben einen gemeinsam entwickelten Wirkstoff aus 2'-Fucosyllactose-Oligosacchariden der Muttermilch für Anwendungen in der Säuglingsnahrung eingeführt. Dieses Produkt kombiniert BENEOs Expertise in regulatorischen Angelegenheiten und der Kundenbetreuung mit WACKERs fortschrittlichen enzymatischen Synthesekapazitäten. Die Zusammenarbeit positioniert beide Unternehmen, um im Markt für hochwertige pädiatrische Ernährung effektiv zu konkurrieren.

Globaler Fructo-Oligosaccharide-Markt: Berichtsumfang

Fructooligosaccharide (FOS) sind Pflanzenzucker, die in vielen Früchten und Gemüsesorten vorkommen. Sie können auch im Labor hergestellt werden und werden als Präbiotika verwendet. Der Fructooligosaccharide-Markt ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Flüssig und Pulver unterteilt. Nach Anwendung ist der Markt in Säuglingsnahrung, angereicherte Lebensmittel und Getränke, Nahrungsergänzungsmittel, Tierfutter, Pharmazeutika und sonstige Anwendungen unterteilt. Der Bericht bietet auch eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Flüssig/Sirup |

| Pulver |

| Säuglingsnahrung |

| Angereicherte Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Tierfutter |

| Pharmazeutika |

| Sonstige Anwendungen (Kosmetik und Körperpflege, Verarbeitetes Fleisch) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Form | Flüssig/Sirup | |

| Pulver | ||

| Anwendung | Säuglingsnahrung | |

| Angereicherte Lebensmittel und Getränke | ||

| Nahrungsergänzungsmittel | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Sonstige Anwendungen (Kosmetik und Körperpflege, Verarbeitetes Fleisch) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Fructo-Oligosaccharide-Markt im Jahr 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 6,02 Milliarden USD bei einer CAGR von 8,25 % ab 2026 erreichen.

Welches Format führt derzeit die Verkäufe von Fructo-Oligosacchariden an?

Pulverqualitäten hielten im Jahr 2025 einen Umsatzanteil von 64,17 % dank überlegener Lagerstabilität und einfacher Formulierbarkeit.

Warum gewinnen flüssige FOS-Sirupe an Beliebtheit?

Getränke- und pädiatrische Sirupmarken bevorzugen Flüssigformate wegen ihrer sofortigen Löslichkeit, was eine CAGR von 8,69 % in diesem Teilsegment antreibt.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,03 % wachsen, angetrieben durch die Nachfrage nach hochwertiger Säuglingsnahrung.

Seite zuletzt aktualisiert am: