Vanillin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vanillin Marktanalyse von Mordor Intelligence

Die Vanillin Marktgröße wurde im Jahr 2025 auf 1,12 Mrd. USD geschätzt und wird voraussichtlich von 1,21 Mrd. USD im Jahr 2026 auf 1,79 Mrd. USD bis 2031 wachsen, bei einem CAGR von 8,09 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage von Lebensmittel-, Getränke-, Pharma- und Körperpflegeherstellern bildet die heutige Volumenbasis, während biotechnologiegetriebene Kostensenkungen in der Naturstoffproduktion künftige Anwendungsfelder erweitern. Zunehmende Akzeptanz von Clean-Label-Produkten, regulatorische Klarheit hinsichtlich der Klassifizierung von natürlichem gegenüber synthetischem Vanillin sowie Durchbrüche bei der Ligninbasierten Fermentation stärken die wirtschaftliche Basis für Naturstoffangebote. Handelspolitische Maßnahmen – von Antidumpingzöllen auf chinesische Lieferungen bis hin zu strengeren Zusatzstoffstandards in Kanada – gestalten Beschaffungsentscheidungen um und beschleunigen die geografische Diversifizierung. Herstellerstrategien konzentrieren sich auf vertikale Integration, Rohstoffinnovation und direkte Partnerschaften mit nachgelagerten Marken, die eine sichere und nachhaltige Versorgung anstreben.

Wesentliche Erkenntnisse des Berichts

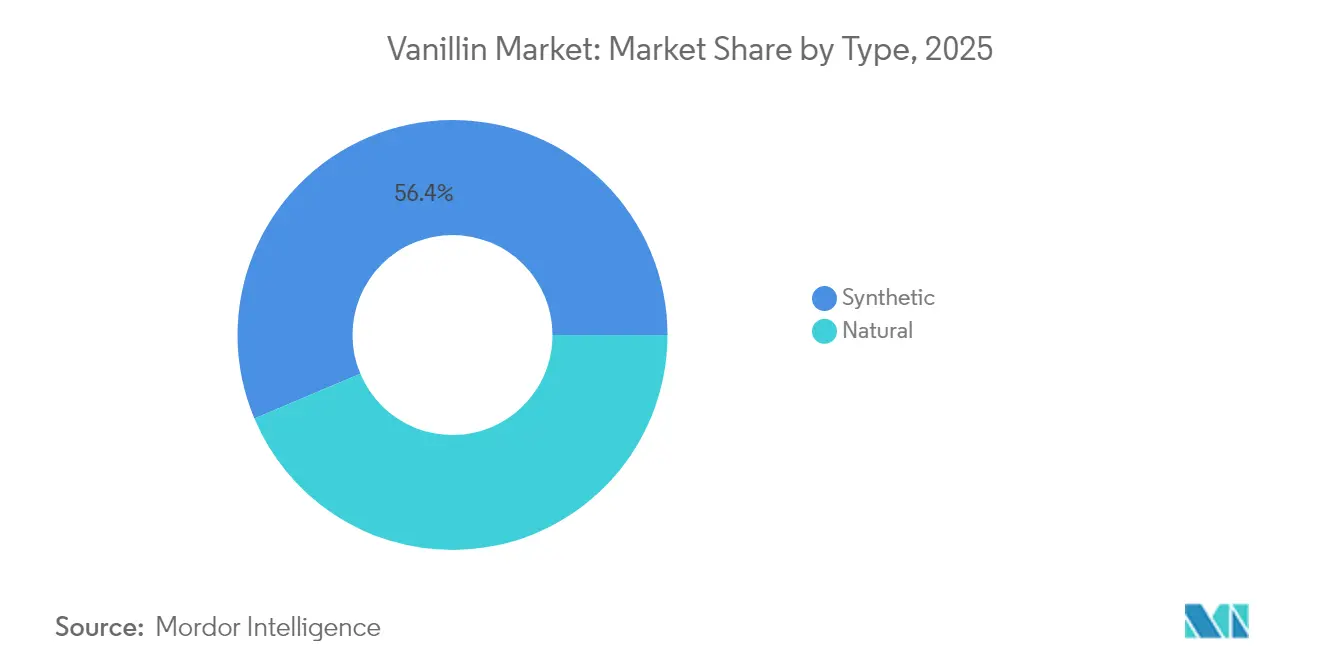

- Nach Typ entfielen im Jahr 2025 56,35 % des Vanillin Marktanteils auf synthetische Varianten. Für natürliches Vanillin wird zwischen 2026 und 2031 ein CAGR von 8,42 % prognostiziert.

- Nach Form hielten Flüssigformulierungen im Jahr 2025 52,05 % der Vanillin Marktgröße und werden voraussichtlich bis 2031 mit einem CAGR von 8,22 % wachsen.

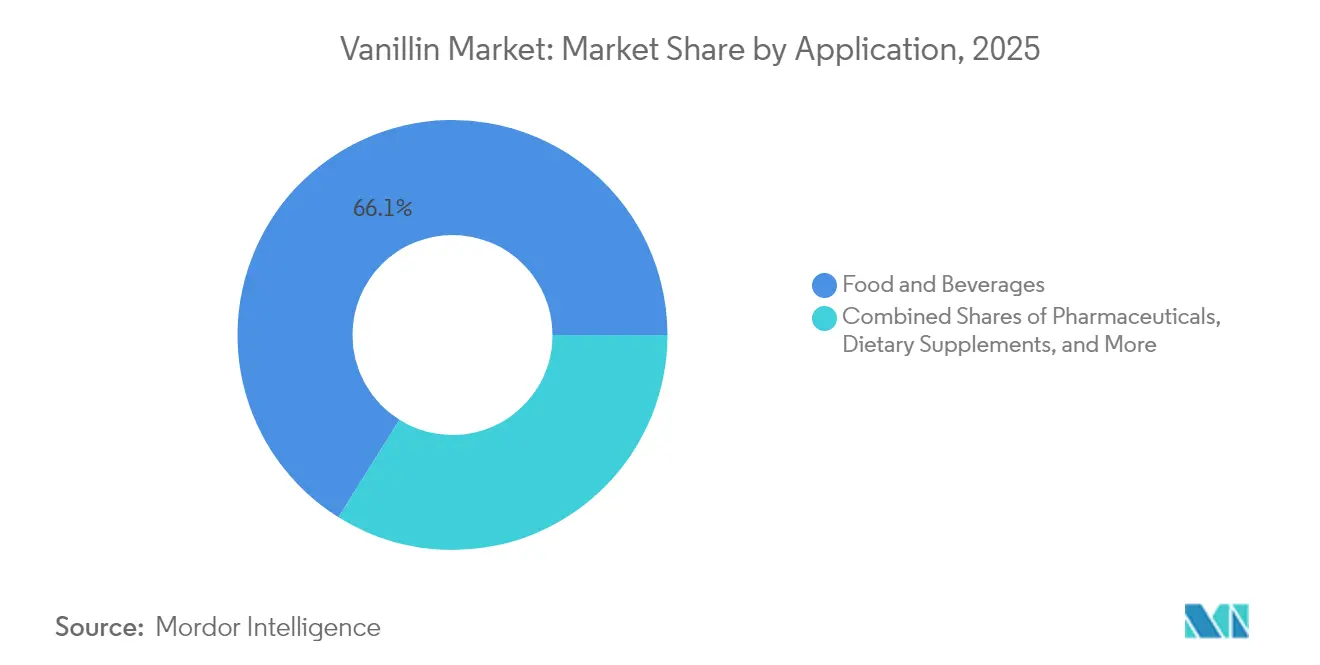

- Nach Anwendung erzielte der Bereich Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 66,10 %, während der Pharmabereich bis 2031 einen CAGR von 10,18 % verzeichnen wird.

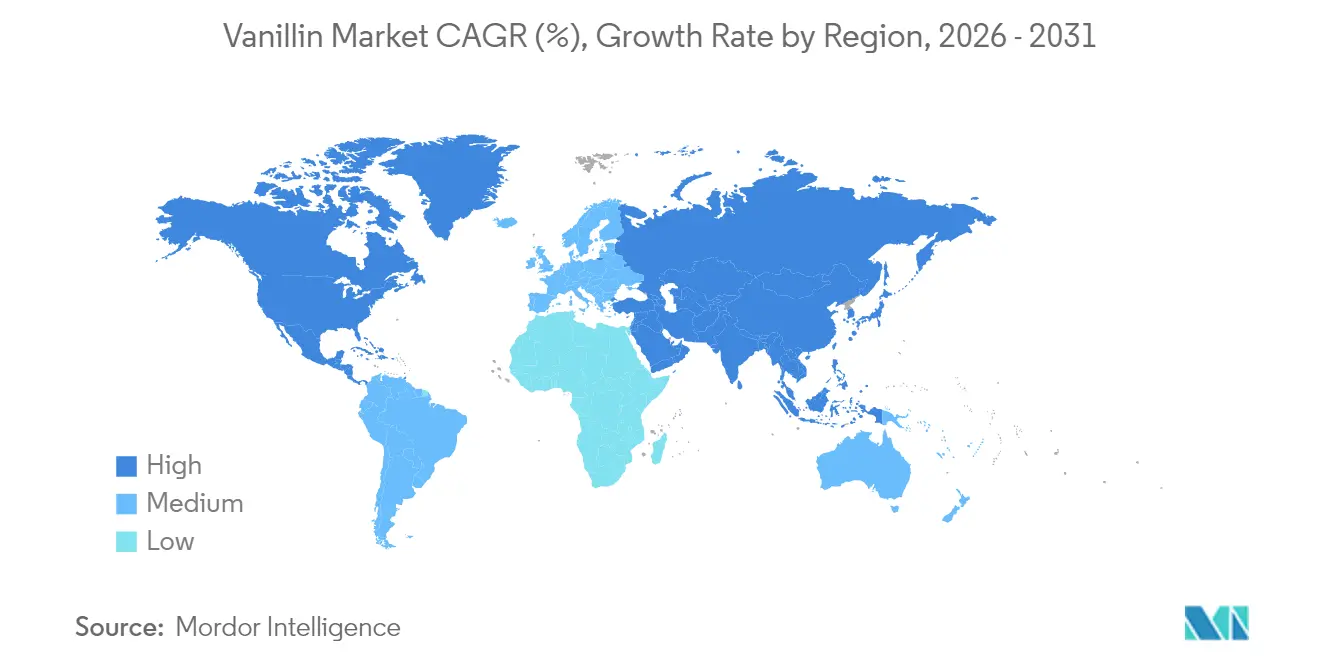

- Nach Geografie erzielte Europa im Jahr 2025 einen regionalen Umsatzanteil von 31,10 %, während der Asien-Pazifik-Raum bis 2031 einen CAGR von 9,30 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vanillin Markttrends und -Einblicke

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Zutaten in Lebensmitteln, Getränken und Körperpflege | +1.8% | Global, mit stärksten Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Biotechnologie und Fermentation | +1.5% | Global, angeführt von entwickelten Märkten mit F&E-Kapazitäten | Langfristig (≥ 4 Jahre) |

| Zunahme der Akzeptanz von Clean-Label- und Bio-Produkten | +1.2% | Primär Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Einsatz als Konservierungsstoff und Antioxidans in pharmazeutischen Formulierungen | +0.9% | Global, konzentriert auf große Pharmamärkte | Langfristig (≥ 4 Jahre) |

| Produktinnovationen und maßgeschneiderte Aromamischungen | +0.7% | Global, mit Innovationszentren in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum verpackter und verarbeiteter Lebensmittel | +0.6% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Zutaten in Lebensmitteln, Getränken und Körperpflege

Da Verbraucher zunehmend natürliche Produkte gegenüber synthetischen bevorzugen, entstehen Möglichkeiten zur Premiumpreisgestaltung in der biobasierten Vanillinproduktion. Dank biotechnologischer Fortschritte können Unternehmen Vanillin, das als „natürlich” deklariert werden kann, nun durch Fermentationsverfahren herstellen und dafür rund 700 USD pro Kilogramm verlangen. Im Vergleich dazu wird synthetisches Vanillin für nur 15 USD pro Kilogramm gehandelt. Forscher der Naturwissenschaftlichen Universität Tokio haben Enzyme biotechnisch so verändert, dass sie Ferulasäure, gewonnen aus landwirtschaftlichen Abfällen, in einem einzigen Schritt in Vanillin umwandeln. Diese Innovation adressiert nicht nur Nachhaltigkeits- und Versorgungsfragen, sondern stellt auch sicher, dass das Produkt seine „natürliche” Klassifizierung gemäß den FDA-Vorschriften beibehält. Mit diesem Durchbruch können Hersteller die lukrative Preisspanne von 1.200–4.000 USD pro Kilogramm zwischen natürlichen Vanilleextrakten und ihren synthetischen Gegenstücken erschließen und dabei die wichtigsten Marktvorschriften für die Deklaration als natürlich einhalten.

Fortschritte in der Biotechnologie und Fermentation

Gentechnik und Fermentationstechnologien revolutionieren die Produktionsökonomie von Vanillin, indem sie eine skalierbare Naturstoffproduktion ohne Abhängigkeit von der Landwirtschaft ermöglichen. Technisch modifizierte mikrobielle Systeme, insbesondere Saccharomyces cerevisiae und Escherichia coli, haben die kommerzielle Machbarkeit zur Herstellung von natürlichem Vanillin aus erneuerbaren Rohstoffen wie Eugenol, Ferulasäure und Ligninderivaten unter Beweis gestellt. Ligninbasierte Verfahren erzielen eine Ausbeute von 6,2 Gew.-%, bieten eine nachhaltige Alternative zu petrochemisch basiertem synthetischem Vanillin und lösen zugleich Abfallmanagementprobleme in der Zellstoff- und Papierindustrie. Diese Innovationen positionieren Biotechnologieunternehmen dazu, einen bedeutenden Marktanteil zu erlangen, indem sie kosteneffizientes natürliches Vanillin liefern, das den wachsenden Anforderungen an ökologische Nachhaltigkeit führender Lebensmittel- und Getränkehersteller gerecht wird.

Zunahme der Akzeptanz von Clean-Label- und Bio-Produkten

Die Akzeptanz von Clean-Label-Produkten treibt grundlegende Veränderungen in den Beschaffungsstrategien für Vanillin voran, da Hersteller auf die Verbrauchernachfrage nach erkennbaren, natürlichen Zutaten reagieren. Lebensmittelunternehmen spezifizieren zunehmend natürliches Vanillin in Produktformulierungen, um eine Clean-Label-Positionierung zu erreichen, trotz Kostenaufschlägen von 40–50 Mal gegenüber synthetischen Alternativen. Große Marken, darunter Nestlé, haben sich zur Beschaffung natürlicher Aromen verpflichtet, zeitgleich mit erheblichen Rückgängen in der Vanillebohnenproduktion, die die Preise steigen ließen und Investitionen in die biotechnologische Produktion beschleunigten. Regulierungsrahmen unterstützen diesen Übergang: Die FDA und die EFSA halten unterschiedliche Klassifizierungen für natürliches und synthetisches Vanillin aufrecht, was eine Premiumpositionierung für biotechnologisch hergestellte Produkte ermöglicht, die den Anforderungen an die natürliche Deklaration entsprechen, gemäß den Daten des Alkohol- und Tabaksteuer- und Handelsamt[1]Alkohol- und Tabaksteuer- und Handelsamt, „Künstliches gegenüber natürlichem Vanillin”, ttb.gov.

Wachsender Einsatz als Konservierungsstoff und Antioxidans in pharmazeutischen Formulierungen

Die therapeutischen Eigenschaften von Vanillin treiben das Wachstum im Pharmamarkt voran, da die Forschung seine bedeutenden antioxidativen, entzündungshemmenden und neuroprotektiven Wirkungen hervorhebt. Klinische Studien bestätigen die Wirksamkeit von Vanillin bei neurodegenerativen Erkrankungen wie Alzheimer und Parkinson durch Hemmung der Acetylcholinesterase und Verhinderung der Amyloidaggregation. Die GRAS-Einstufung (Generally Recognized as Safe – allgemein als sicher anerkannt) der FDA hat seine Aufnahme in pharmazeutische Formulierungen erleichtert, wo es sowohl als Wirkstoff als auch als Konservierungsstoff fungiert. Darüber hinaus belegen Patentanmeldungen die antimikrobielle Synergie von Vanillin mit Isothiocyanatverbindungen zur Lebensmittelkonservierung, was sein Marktpotenzial von der traditionellen Aromatisierung hin zu funktionellen Zutatanwendungen erweitert.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnisse | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Versorgung mit natürlichen Vanillebohnen | -1.4% | Global, mit höchstem Einfluss auf das Segment natürliches Vanillin | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen für Lebensmittelzusatzstoffe und synthetische Produkte | -0.8% | Primär Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten für natürliches/bio-basiertes Vanillin | -0.6% | Global, insbesondere hemmend für die Akzeptanz in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wettbewerbsdruck durch alternative Aromastoffe | -0.4% | Global, mit regionalen Unterschieden in Aromapräferenzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Versorgung mit natürlichen Vanillebohnen

Madagaskars Dominanz in der Vanillebohnenproduktion schafft systemische Versorgungsrisiken, die sich durch die natürlichen Vanillinmärkte fortpflanzen, wobei Klimaereignisse und politische Instabilität extreme Preisvolatilität erzeugen. Ugandas Aufstieg zum zweitgrößten Vanilleproduzenten mit über 600 Tonnen Exporten im Jahr 2024 bietet eine begrenzte Versorgungsdiversifizierung und erzielte dabei 16,6 Mio. USD bei einem Vanillingehalt von über 4 %. Die Analyse der Preisblasen identifiziert fünf verschiedene Volatilitätsphasen, die auf Zyklone, Marktspekulation und regulatorische Änderungen zurückzuführen sind, mit Empfehlungen für direkte Unternehmens-Bauern-Verhandlungen zur Verbesserung der Stabilität. Die Herstellung von natürlichem Vanillin erfordert etwa 500 Kilogramm Vanilleschoten pro Kilogramm Vanillin, entsprechend der Bestäubung von 40.000 Blüten, was die landwirtschaftliche Intensität verdeutlicht, die die Skalierbarkeit der Versorgung einschränkt und biotechnologische Alternativen vorantreibt.

Strenge regulatorische Anforderungen für Lebensmittelzusatzstoffe und synthetische Produkte

Strenge Lebensmittelzusatzstoffvorschriften in wichtigen Märkten verursachen Compliance-Kosten, die kleinere Produzenten überproportional belasten und gleichzeitig etablierte Hersteller mit regulatorischem Fachwissen begünstigen. Die FDA[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „21 CFR 182.60 — Synthetische Aromastoffe und Hilfsstoffe”, ecfr.gov-Vorschriften gemäß 21 CFR Teilen 169 und 182 legen detaillierte Identitätsstandards für Vanilleprodukte und synthetische Aromastoffe fest und erfordern umfangreiche Dokumentation zur Aufrechterhaltung des GRAS-Status. Kanadische Regulierungsänderungen, die im Dezember 2024 in Kraft traten, modernisieren die Rahmenwerke für Lebensmittelzusatzstoffe und behalten dabei strenge Zusammensetzungsstandards bei, die laufende Compliance-Investitionen erfordern. EFSA-Bewertungen legen akzeptable Tagesdosen und Verunreinigungsgrenzwerte fest, die kontinuierliche Überwachungs- und Testprotokolle erfordern, was Markteintrittsbarrieren schafft und gleichzeitig Produktsicherheit und Qualitätsstandards auf europäischen Märkten gewährleistet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliches Segment gewinnt trotz synthetischer Dominanz

Synthetische Produkte lieferten 2025 56,35 % des Volumens dank der Ökonomie von petrochemisch gewonnenem Guajakol. Dieses Segment erwirtschaftete stabile Cashflows, als die Vanillin Marktgröße 2025 die Marke von 1,12 Mrd. USD überschritt. Natürliche Varianten verzeichneten jedoch den höchsten CAGR von 8,42 % und werden bis 2031 von einer Nische zum Mainstream avancieren, da die Fermentationskosten unter 300 USD pro kg sinken. Borregaards Ligninverfahren, das seit 1993 in Betrieb ist, veranschaulicht den First-Mover-Vorteil; neuere Marktteilnehmer ahmen das Modell nun mit höheren Ausbeuten durch elektrochemische Depolymerisation nach. Clean-Label-Anforderungen in der Bäckerei und im Premiumsegment der Molkereiprodukte beschleunigen die Akzeptanz selbst bei Premiumpreisen.

Verbraucherstudien zeigen die Bereitschaft, bis zu 15 % Einzelhandelsaufschlag für „natürlich aromatisierte” Schokolade zu zahlen, was die Kostenabsorption vom Hersteller auf den Endverbraucher verlagert. Infolgedessen wird erwartet, dass natürliche Volumina bis 2031 25,60 % des Vanillin Marktanteils ausmachen werden. Synthetische Hersteller reagieren, indem sie biotechnologisches geistiges Eigentum lizenzieren oder Guajakollinien auf Biofeedstock-Kompatibilität umrüsten, was ein hybrides Versorgungsumfeld schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Anwendungen steigern die Verarbeitungseffizienz

Im Jahr 2025 nimmt flüssiges Vanillin mit einem Anteil von 52,05 % eine dominante Position auf dem Markt ein und weist die höchste Wachstumsprognose auf, die bis 2031 auf einen CAGR von 8,22 % projiziert wird. Diese Führungsposition ist in erster Linie auf seine Verarbeitungsvorteile im industriellen Lebensmittel- und Getränkesektor zurückzuführen. Flüssigformulierungen zeichnen sich durch präzise Dosierung, gleichmäßige Mischung und geringere Handhabungskosten aus. Diese Vorteile sind besonders bedeutsam in der Großproduktion von Getränken und Milchprodukten, wo schnellere Auflösungsraten die Effizienz steigern. Pulverformen hingegen sind auf spezialisierte Anwendungen zugeschnitten, wie Backen und Süßwaren, wo Trockenblending feste Formulierungen erfordert. Kristallformen wiederum werden für Premiumanwendungen bevorzugt, die hohe Reinheit und eine verlängerte Haltbarkeit erfordern.

Verarbeitungsfortschritte verbessern die Leistungsfähigkeit von flüssigem Vanillin. Beispielsweise verbessert die β-Cyclodextrin-Einkapselung die wässrige Löslichkeit und schützt das Vanillin gleichzeitig vor Oxidation während der Lagerung und Verwendung. Darüber hinaus hat die Optimierung des Kristallisationsprozesses eine Ausbeute von bis zu 80 % für stabile polymorphe Formen durch kontrollierte Abkühlung und Verdampfungstechniken erreicht, mit Schmelzpunkten von 82,6 °C für Form I und 81,0 °C für Form II. Markttrends begünstigen zunehmend Flüssigformulierungen, da Hersteller darauf ausgerichtet sind, die Betriebseffizienz zu verbessern und Kosten in hochvolumigen Anwendungen zu senken. Die Nachfrage nach Pulver- und Kristallformen bleibt jedoch in Spezialitätensegmenten aufgrund ihrer spezifischen funktionalen Vorteile stabil.

Nach Anwendung: Pharmazeutisches Wachstum übertrifft die Dominanz im Lebensmittelbereich

Im Jahr 2025 hält der Bereich Lebensmittel und Getränke mit 66,10 % einen führenden Marktanteil und umfasst die Sektoren Backwaren, Süßwaren, Molkereiprodukte und Getränke, die gemeinsam die globale Vanillinnachfrage antreiben. Gleichzeitig entwickelt sich der Pharmasektor, unterstützt durch expandierende therapeutische Anwendungen und regulatorische Zulassungen für die bioaktiven Eigenschaften von Vanillin, zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 10,18 % bis 2031. Vanillin gewinnt auch in der Körperpflege und Kosmetik aufgrund seiner antioxidativen Eigenschaften und der wachsenden Verbraucherpräferenz für natürliche Inhaltsstoffe zunehmend an Bedeutung. Darüber hinaus nutzen die Segmente Nahrungsergänzungsmittel und Sporternährung die Positionierung von Vanillin als funktioneller Inhaltsstoff.

Die Forschung hebt das therapeutische Potenzial von Vanillin hervor, das über die traditionelle Aromatisierung hinausgeht und Neuroprotektion, Krebsbehandlung und entzündungshemmende Anwendungen umfasst. Studien haben seine Wirksamkeit gegen multiresistente Bakterien und bei der Behandlung von oxidativem Stress belegt. Der Tierfuttersektor bietet neue Möglichkeiten und nutzt die antimikrobiellen Eigenschaften von Vanillin zur Verbesserung der Tiergesundheit und zur Konservierung von Futtermitteln. In industriellen Anwendungen wird Vanillin zunehmend in der Polymerproduktion als erneuerbarer Baustein für nachhaltige Materialien eingesetzt. Regulatorische Zulassungen, wie der GRAS-Status der FDA und die Empfehlungen der EFSA, treiben das Wachstum des Pharmamarktes voran. Darüber hinaus bieten Patentschutzmaßnahmen für therapeutische Anwendungen innovativen Unternehmen, die Vanillin-basierte Arzneimittelformulierungen entwickeln, einen Wettbewerbsvorteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Europa mit einem Marktanteil von 31,10 % eine führende Position, gestützt durch seine starke Fertigungsinfrastruktur, strenge Qualitätsstandards und die hohe Nachfrage aus den Lebensmittel-, Pharma- und Körperpflegeindustrien. Europäische Hersteller nutzen regulatorische Unterschiede zwischen natürlichem und synthetischem Vanillin, um eine Premiumpositionierung für biotechnologisch hergestellte Produkte zu ermöglichen. Wichtige Märkte wie Deutschland, Frankreich, die Niederlande und das Vereinigte Königreich verfügen über fortschrittliche Lieferketten und hochwertige Anwendungen, obwohl regulatorische Compliance-Kosten für kleinere Wettbewerber eine Herausforderung darstellen. Der europäische Markt zeigt reife Nachfragemuster mit stetigem Wachstum, das durch Clean-Label-Trends und die Ausweitung pharmazeutischer Anwendungen angetrieben wird.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,30 % bis 2031. Dieses Wachstum wird durch die expandierende Lebensmittelverarbeitungsindustrie der Region, steigende Verbraucherausgaben und den zunehmenden Konsum verpackter Lebensmittel in Ländern wie China, Indien, Japan und Australien angetrieben. Handelsstreitigkeiten beeinflussen jedoch die regionalen Dynamiken erheblich, da US-amerikanische Antidumpingzölle von 190,15 % bis 379,87 % auf chinesische Vanillinimporte die Lieferketten umgestalten und Möglichkeiten für alternative Lieferanten schaffen, gemäß dem Federal Register. Während China als großer Vanillinproduzent vor regulatorischen Herausforderungen steht, zeigen Indien und südostasiatische Märkte ein starkes Wachstumspotenzial, das durch Urbanisierung und veränderte Ernährungsgewohnheiten angetrieben wird.

Nordamerika repräsentiert einen reifen Markt mit gut etablierten Regulierungsrahmen und starker Nachfrage in den Bereichen Lebensmittel, Pharmazeutika und Körperpflege. Südamerika und der Nahe Osten & Afrika hingegen weisen aufkommende Wachstumschancen auf, die durch wirtschaftliche Entwicklung und die Ausweitung der Lebensmittelverarbeitungsindustrie angetrieben werden. Uganda, Afrikas zweitgrößter Vanilleproduzent, exportierte 2024 über 600 Tonnen und unterstreicht damit das Potenzial des Kontinents in natürlichen Vanillin-Lieferketten. Mit einem Vanillingehalt von über 4 % gewinnt Uganda Marktanteile in den USA und den EU-Märkten und betont Afrikas wachsende Rolle in den globalen Vanillin-Lieferketten. Regionale Wachstumstrends spiegeln wirtschaftliche Entwicklung, regulatorische Veränderungen und die Optimierung von Lieferketten wider, da Hersteller kosteneffiziente Produktionsstandorte suchen und dabei Qualitätsstandards aufrechterhalten.

Wettbewerbslandschaft

Marktführer wie Merck KGaA, BASF SE und Givaudan SA nutzen ihre Skalenvorteile und langjährigen Kundenbeziehungen. Im Gegensatz dazu sichern sich Biotechnologieunternehmen wie Evolva Holding SA und Nischenproduzenten wie Borregaard AS durch Innovation und Premiummarktpositionierung ihren Platz. Die Wettbewerbslandschaft wird durch strategische Schritte in Richtung vertikaler Integration, ein Bekenntnis zur nachhaltigen Produktion und tiefgreifende Expertise im Umgang mit regulatorischen Herausforderungen geprägt.

Unternehmen setzen zunehmend auf Technologieadoption, um sich im umkämpften Vanillinmarkt abzuheben. Investitionen fließen in biotechnologische Produktionsmethoden, Enzymtechnik und den Einsatz nachhaltiger Rohstoffe, allesamt darauf ausgerichtet, die lukrativeren Marktsegmente zu erschließen. Jedoch florieren nicht alle Akteure: Syensqo, ehemals bekannt als Solvay, erlitt einen Rückschlag mit einem erheblichen Wertminderungsverlust von 114 Mio. EUR in seiner Aromasparte, eine direkte Folge der sinkenden Nachfrage nach synthetischem Vanillin und des wachsenden Wettbewerbs. Dies unterstreicht den Druck, mit dem traditionelle Hersteller konfrontiert sind.

Weißräume eröffnen sich in Bereichen wie pharmazeutischen Anwendungen, nachhaltigen Produktionstechnologien und der Erschließung von Schwellenmärkten. Das komplexe Geflecht regulatorischer Compliance stellt jedoch Herausforderungen dar und schafft eine Schutzbarriere, von der etablierte Akteure profitieren. Diese Branchenveteranen verfügen über das regulatorische Know-how und die finanzielle Schlagkraft, um die komplexen Zulassungsverfahren, die mehrere Jurisdiktionen umfassen, gekonnt zu navigieren.

Führende Unternehmen im Vanillin Markt

Jiaxing Zhonghua Chemical Co Ltd.

Merck KGaA

Borregaard AS

Camlin Fine Sciences (CFS)

PRINOVA GROUP LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: Nachdem die Aktionäre der Evolva Holding AG dem Verkauf der Evolva AG an Danstar Ferment AG, eine schweizerische Tochtergesellschaft von Lallemand Inc., zugestimmt hatten, wurde die Transaktion am 28. Dezember 2023 erfolgreich abgeschlossen. Im Rahmen des üblichen Verfahrens wird Evolva Holding SA die Notierung ihrer Aktien an der SIX Swiss Exchange aufheben, ein Prozess, der typischerweise 6–12 Monate dauert.

- November 2023: Prinova Global hat die Übernahme von Flavor Tec, einem angesehenen Namen im Zitrusölgeschäft, bekannt gegeben. Diese strategische Akquisition erweitert Prinozas globale Präsenz und stärkt seine Fähigkeit als einer der weltweit größten Prozessoren ätherischer Öle, kompromisslose Qualität bei jedem beschafften Inhaltsstoff zu gewährleisten.

- Juni 2023: Solvay gibt die Namen der beiden unabhängigen, börsennotierten Unternehmen Solvay und Syensqo bekannt. Syensqo ist der neue Name seiner Specialty Co., die ein breites Lösungsangebot für verschiedene Industrien bereitstellt.

- Juni 2023: Univar Solutions Inc. (NYSE: UNVR) („Univar Solutions” oder „das Unternehmen”), ein führender globaler Lösungsanbieter für Nutzer von Spezialinhaltsstoffen und Chemikalien, gab heute bekannt, dass das Unternehmen autorisierter Distributor für Aromainhaltsstoffe von Camlin Fine Sciences Ltd. (CFS) in den Vereinigten Staaten und Kanada geworden ist.

Umfang des globalen Vanillin Marktberichts

Vanillin ist ein kristallines phenolisches Aldehyd, das synthetisch hergestellt oder durch Extraktion aus Vanilleschoten gewonnen wird. Es wird in verschiedenen Industrien für seine Aroma- und Duftstoffeigenschaften eingesetzt.

Der globale Vanillinmarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in natürliches und synthetisches Vanillin unterteilt. Der untersuchte Markt ist nach Anwendung in Lebensmittel und Getränke, Pharmazeutika, Duftstoffe und sonstige Anwendungen unterteilt. Der Bericht analysiert auch die aufstrebenden und etablierten geografischen Regionen: Nordamerika, Europa, Asien-Pazifik und den Rest der Welt.

Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Natürliches Vanillin |

| Synthetisches Vanillin |

| Pulver |

| Kristall |

| Flüssigkeit |

| Lebensmittel & Getränke | Backwaren und Süßwaren |

| Getränke | |

| Molkerei- und Tiefkühlprodukte | |

| Sonstiges | |

| Pharmazeutika | |

| Körperpflege & Kosmetik | |

| Nahrungsergänzungsmittel und Sporternährung | |

| Tierfutter | |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Natürliches Vanillin | |

| Synthetisches Vanillin | ||

| Nach Form | Pulver | |

| Kristall | ||

| Flüssigkeit | ||

| Nach Anwendung | Lebensmittel & Getränke | Backwaren und Süßwaren |

| Getränke | ||

| Molkerei- und Tiefkühlprodukte | ||

| Sonstiges | ||

| Pharmazeutika | ||

| Körperpflege & Kosmetik | ||

| Nahrungsergänzungsmittel und Sporternährung | ||

| Tierfutter | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vanillin Markt im Jahr 2026?

Die Vanillin Marktgröße beläuft sich im Jahr 2026 auf 1,21 Mrd. USD mit einem CAGR-Ausblick von 8,09 % bis 2031.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Natürliches Vanillin verzeichnet den höchsten CAGR von 8,42 %, da Fermentationstechnologie skaliert und die Nachfrage nach Clean-Label-Produkten steigt.

Was treibt den Wandel hin zu flüssigem Vanillin an?

Sofortige Löslichkeit und 14 % kürzere Chargenzyklen in Getränkewerken positionieren Flüssigformulierungen für einen CAGR von 8,22 %.

Warum sind Antidumpingzölle für Vanillin-Käufer relevant?

US-amerikanische Zölle von bis zu 379,87 % auf chinesisches Vanillin erhöhen die Kosten und veranlassen Käufer, ihre Beschaffung innerhalb der ASEAN und Europas zu diversifizieren.

Seite zuletzt aktualisiert am: