Marktgröße und Marktanteil der Öl- und Gassicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.87 Milliarden US-Dollar |

| Marktgröße (2031) | 40.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Öl- und Gassicherheit von Mordor Intelligence

Die Marktgröße für Öl- und Gassicherheit wird voraussichtlich von 30,38 Milliarden USD im Jahr 2025 auf 31,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,92 % über 2026–2031 einen Wert von 40,55 Milliarden USD erreichen.

Diese Wachstumstrajektorie zeigt, dass Energieunternehmen auch bei schwankenden Rohstoffpreisen nachhaltig Kapital in Sicherheitsprogramme investieren. Der Wandel von reaktiven Schutzmaßnahmen hin zu proaktiven, geheimdienstgesteuerten Modellen beschleunigt sich, da Cybervorfälle nun sowohl Betriebstechnologie (OT) als auch Informationstechnologie (IT) betreffen. Erhöhte geopolitische Spannungen, strengere Pipeline-Vorschriften und steigende Versicherungsanforderungen halten die Budgets sowohl für Cyber- als auch für physische Kontrollen verankert. Anbieter, die Hardware, Software und verwaltete Dienste zu einem einheitlichen OT-IT-Stack verbinden können, sind positioniert, um in den nächsten fünf Jahren überproportionalen Wert zu erzielen.

Wichtigste Erkenntnisse des Berichts

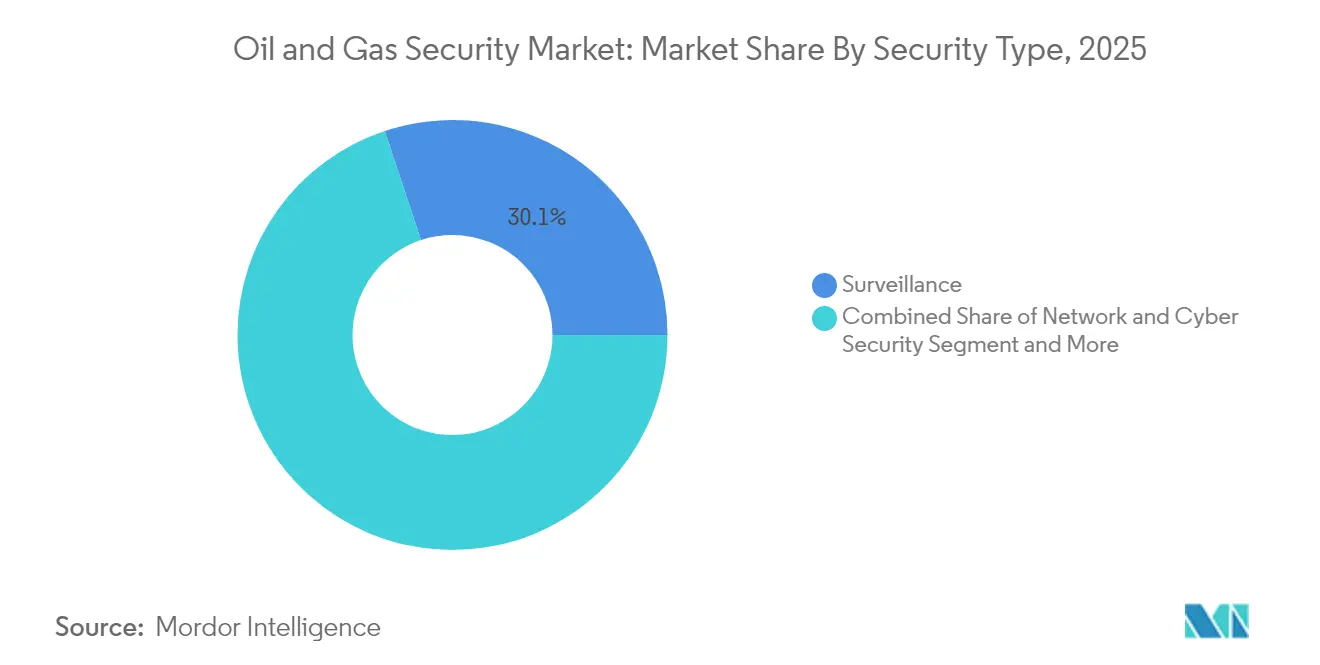

- Nach Sicherheitstyp führten Überwachungssysteme im Jahr 2025 mit einem Umsatzanteil von 30,10 % am Markt für Öl- und Gassicherheit, während Cybersicherheitslösungen bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 52,10 % der Marktgröße für Öl- und Gassicherheit auf Hardware, während verwaltete und professionelle Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

- Nach Betriebsphase hielt der Upstream-Bereich im Jahr 2025 einen Marktanteil von 46,70 % am Markt für Öl- und Gassicherheit, während Downstream-Segmente bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen werden.

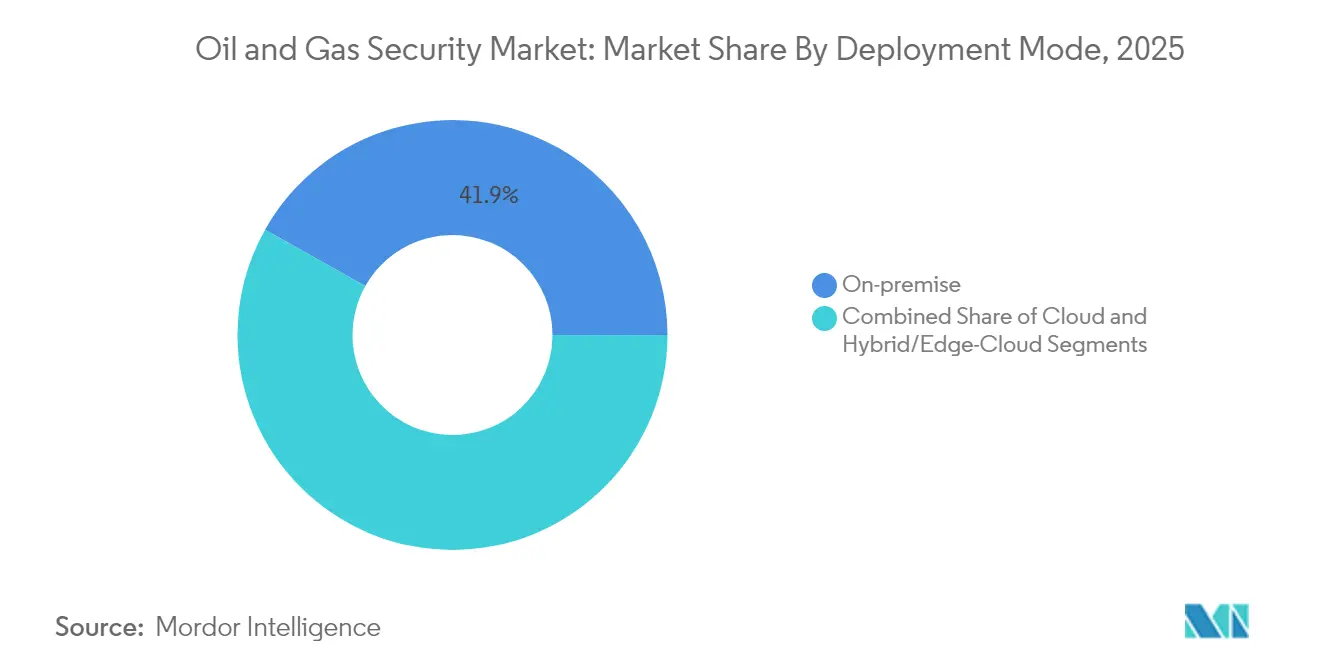

- Nach Bereitstellungsmodus entfielen im Jahr 2025 41,85 % der Marktgröße für Öl- und Gassicherheit auf On-Premise-Installationen, wobei Cloud-Lösungen bis 2031 mit einer CAGR von 9,25 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 28,10 % des Marktanteils für Öl- und Gassicherheit auf Explorations- und Produktionsstandorte, während Raffinerien und petrochemische Anlagen voraussichtlich am schnellsten mit einer CAGR von 7,15 % bis 2031 wachsen werden.

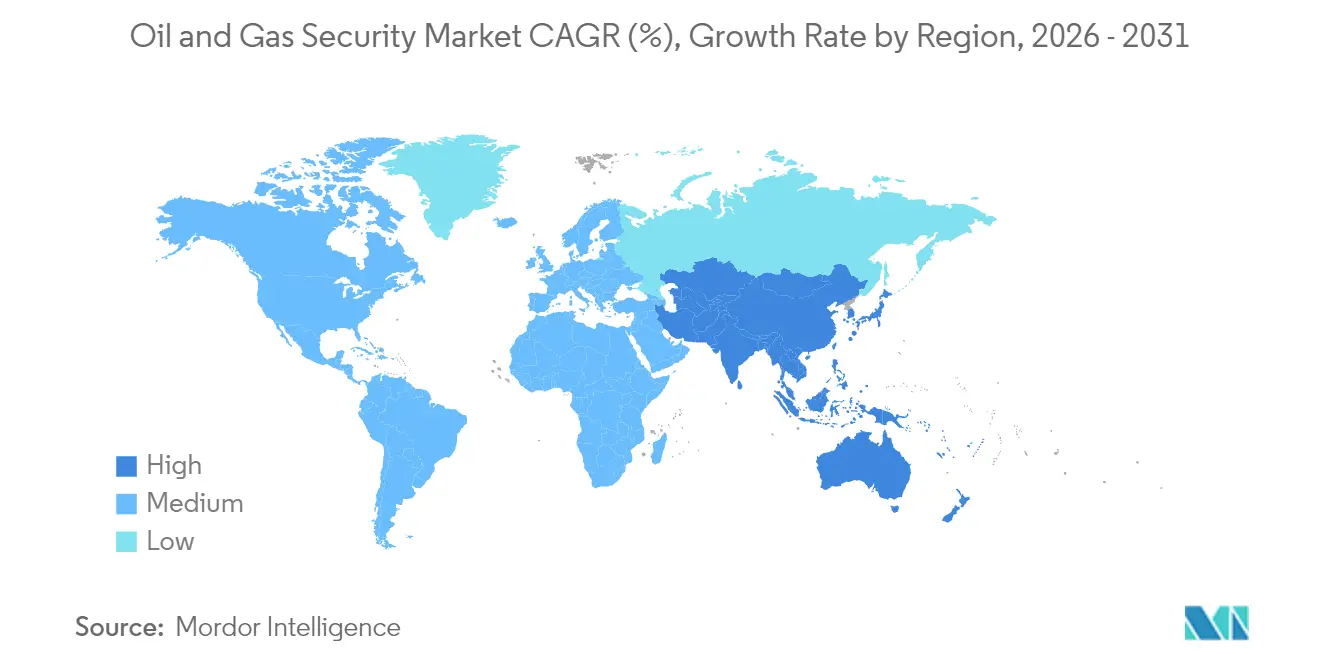

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 35,90 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,75 % bis 2031 die stärkste regionale CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Öl- und Gassicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OT-IT-Konvergenz erhöht Cyberrisiko | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbindliche TSA- und IEC-Vorschriften für Pipelines | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Sicherheitsanalysen | +0.6% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität treibt Versicherungsnachfrage | +0.4% | Global, mit hoher Sensitivität in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Autonome Offshore-Anlagen mit Bedarf an Edge-to-Core-Sicherheit | +0.3% | Global, konzentriert in der Nordsee und im Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende OT-IT-Konvergenz erhöht das Cyberrisiko

Betriebliche Anlagen, die einst von Unternehmensnetzwerken isoliert waren, verbinden sich nun mit Cloud- und Unternehmenssystemen und vergrößern damit die Angriffsflächen. Durch diese Verknüpfung ausgelöste Vorfälle ermöglichen es Angreifern, von der IT in sicherheitskritische OT einzudringen, was die Wahrscheinlichkeit physischer Störungen erhöht. [1]Nationales Institut für Standards und Technologie, "Leitfaden zur Sicherheit von Betriebstechnologie," nist.gov Behörden der Vereinigten Staaten berichten, dass selbst Gruppen mit geringen Fähigkeiten industrielle Steuerungssysteme erfolgreich angreifen und dabei schwache Segmentierung und minimale Mehrfaktorauthentifizierung ausnutzen. Netzwerkzonierung, Zero-Trust-Richtlinien und Echtzeit-Anomalieerkennung entwickeln sich daher von bewährten Praktiken zu grundlegenden Erwartungen. Die Komplexität wächst, da Unternehmen modernisieren, ohne die Produktion zu unterbrechen, was gestaffelte Einführungen und parallele Architekturen erzwingt. Eine verbesserte Governance, die IT-Sicherheit, Technik und Produktionsteams aufeinander abstimmt, bildet einen entscheidenden Ausgabenposten im Prognosezeitraum.

Verbindliche TSA- und IEC-Cybervorschriften für Pipelines

Überarbeitete Richtlinien der Transportbehörde für Sicherheit verpflichten Pipeline-Betreiber dazu, Kontrollen zu überprüfen, Lücken zu schließen und Verstöße innerhalb festgelegter Zeitfenster zu melden. IEC 62443 entwickelt sich gleichzeitig zum globalen Benchmark für Steuerungssysteme, wobei regionale Gruppen wie das japanische CERT Implementierungsleitfäden bereitstellen. [2]Japan Computer Emergency Response Team, "IEC 62443 Steuerungssystem-Sicherheit," jpcert.or.jp Die NIS2-Richtlinie Europas fügt zusätzliche Pflichten hinzu, indem sie die Meldung von Vorfällen innerhalb von 24 Stunden vorschreibt. Geldstrafen und mögliche Abschaltanordnungen bei Nichteinhaltung erheben die Sicherheit von einem Ermessensausgaben zu einer betrieblichen Notwendigkeit. Anbieter, die sowohl in Governance als auch in technischer Bereitstellung versiert sind, sind gefragt, da Betreiber schlüsselfertige Compliance-Programme suchen.

Einführung KI-gestützter prädiktiver Sicherheitsanalysen

Modelle des maschinellen Lernens analysieren nun Sensorströme von Bohrlöchern, Kompressoren und Ventilen, um abnormale Muster zu erkennen, bevor sie eskalieren. Forschungen zeigen, dass tiefe neuronale Netze Offshore-Strömungsanomalien mit erhöhter Präzision erkennen und ungeplante Ausfallzeiten sowie Fehlalarme reduzieren. Start-ups wie AI EdgeLabs bieten leichtgewichtige Agenten an, die auf eingeschränkten Edge-Geräten in abgelegenen Becken betrieben werden können. Durch die Kombination von prädiktiver Wartung und Cyber-Bedrohungsbewertung unterstützen diese Plattformen konsolidierte physisch-zu-cyber Sicherheitsbetriebszentren. Kostenvorteile ergeben sich aus der frühzeitigen Erkennung von Vorfällen und der reduzierten manuellen Triage, was eine stetige Einführung in Upstream-, Midstream- und Downstream-Knoten fördert.

Energiepreisvolatilität steigert Versicherungsanforderungen

Versicherer verlangen nun strenge Nachweise der Cybersicherheitsreife, bevor sie Deckung gewähren oder verlängern. Makler verzeichnen stabile Prämienniveaus trotz steigender Schadensfälle, was eine angemessene Deckung für Unternehmen erreichbar macht, die solide Kontrollen nachweisen können. Große Rückversicherer nennen Ransomware, Lieferkettenrisiken und staatlich unterstützte Angriffe als primäre Schadenstreiber für Energieversicherungsnehmer. Für Betreiber entspricht dieser Trend einem finanziellen Anreiz, Überwachung und Vorfallreaktion zu verschärfen. Diejenigen, die die Einhaltung von OT-Sicherheitsstandards nachweisen, profitieren von größerer Kapazität und niedrigeren Selbstbehalten, was Investitionen in integrierte Steuerungsumgebungen weiter vorantreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenüberschreitungen bei Legacy-SCADA-Upgrades | -0.7% | Global, am höchsten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an OT-Sicherheitsfachkräften in abgelegenen Becken | -0.5% | Global, akut in aufstrebenden und isolierten Regionen | Langfristig (≥ 4 Jahre) |

| Konflikte um Cloud-Datensouveränität | -0.3% | Hauptsächlich EU und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Desinvestitionen reduzieren Investitionsausgaben | -0.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenüberschreitungen bei Legacy-SCADA-Upgrades

Viele Plattformen stützen sich noch immer auf 20 Jahre alte Supervisory-Control-Systeme, die nie für die Netzwerkexposition konzipiert wurden. Unternehmen unterschätzen routinemäßig den Engineering- und Ausfallzeitaufwand, der für Segmentierung, Mehrfaktorauthentifizierung und verschlüsselte Telemetrie erforderlich ist. Upgrades kosten oft das Zwei- bis Dreifache des ursprünglichen Budgets, wenn Kompatibilitätsprobleme mitten in der Bereitstellung auftreten. Verlängerte Anlagenlebenszyklen erschweren die Kapitalallokation und zwingen Betreiber dazu, kurzfristige Produktivitätsverluste gegen langfristige Resilienz abzuwägen. Akademische Studien stellen fest, dass ineffektive abteilungsübergreifende Kommunikation die Ausführung weiter verzögert und die Kosten erhöht.

Mangel an OT-Sicherheitsfachkräften in abgelegenen Becken

Industrielle Cybersicherheit erfordert Fachwissen in Modbus, DNP3, sicherheitsinstrumentierten Systemen und Feldbus-Protokollen – Fähigkeiten, die in ländlichen Gebieten selten sind. Analysen des öffentlichen Sektors heben die Lücke zwischen konventionellen IT-Lehrplänen und OT-Anforderungen hervor. Unternehmen reagieren mit Partnerschaften mit spezialisierten Akademien, doch die Lernkurve hält die Abhängigkeit von verwalteten Diensten hoch. Mangelndes Fachwissen vor Ort kann die Eindämmung von Vorfällen verlangsamen und Wiederherstellungsfenster verlängern. Erhöhte Arbeitskosten und Beraterabhängigkeit schmälern die Margen, insbesondere für kleine und mittelgroße Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitstyp: Überwachung führt, Cyber beschleunigt

Überwachungsplattformen hielten im Jahr 2025 einen Umsatzanteil von 30,10 % und bestätigten damit den langjährigen Fokus des Marktes auf Perimeter- und Lagewahrnehmung. Die Marktgröße für Öl- und Gassicherheit, die mit Videoanalysen, Drohnen und Zugangskontrolle verbunden ist, bleibt bedeutend, aber das jährliche Wachstum verlangsamt sich, da Budgets in Richtung digitaler Abwehrmaßnahmen umverteilt werden. Netzwerk- und Cybersicherheitslösungen, die mit einer CAGR von 7,85 % wachsen, spiegeln verbindliche Pipeline-Vorschriften und den Anstieg von Ransomware wider, die auf Feldanlagen abzielt. Vorfälle wie der Colonial-Pipeline-Angriff verdeutlichten, dass ein Betriebsstopp von einem Laptop statt von einem Zaunbruch ausgehen kann, was Kapital in Richtung Einbruchserkennung und sichere Fernzugangs-Gateways lenkt.

Im Prognosezeitraum werden integrierte Kommandozentralen, die Kamerafeeds mit Cyber-Telemetrie verbinden, voraussichtlich Einzelzweck-Bereitstellungen übertreffen. Diese Konvergenz reduziert Fehlalarme, indem physische Ausweise mit Netzwerkanmeldungen korreliert werden. Anbieter, die Ereignisse von Kameras, Firewalls und Steuerungen in einem einheitlichen Bildschirm verknüpfen können, werden wahrscheinlich einen wachsenden Anteil am Markt für Öl- und Gassicherheit gewinnen. Folglich bleibt die Überwachung wichtig, wird aber zunehmend in breiteren cyber-physischen Plattformen eingebettet, was eigenständige Stückverkäufe mäßigt und gleichzeitig den Umsatz mit Softwareanalysen steigert.

Nach Komponente: Hardware dominiert, Dienstleistungen steigen

Hardware umfasste im Jahr 2025 noch immer 52,10 % des Marktanteils für Öl- und Gassicherheit, einschließlich für Gefahrenzonen gehärteter Firewalls, eigensicherer Kameras und vibrationsfester Server. Das Segment der verwalteten Dienste verzeichnet jedoch eine CAGR von 9,05 %, da Betreiber 24×7-Überwachung und Vorfallreaktion auslagern, um Qualifikationslücken zu schließen. Die Marktgröße für Öl- und Gassicherheit, die mit Dienstleistungsverträgen verbunden ist, wächst, da jeder neue Standort fortschrittliche Analysen, Bedrohungsintelligenz-Feeds und regelmäßige Red-Team-Bewertungen erfordert.

Das Dienstleistungswachstum ist auch mit regulatorischen Prüfungen verbunden, die eine unabhängige Validierung und Dokumentation erfordern. Unternehmen ohne interne Kapazitäten verlassen sich auf MSSPs, die auf OT-Anlagen spezialisiert sind; diese Anbieter bündeln Asset-Discovery, Schwachstellenmanagement und Compliance-Berichterstattung in mehrjährige Vereinbarungen. Hardware-Anbieter reagieren mit ergebnisbasierten Modellen, die Ausrüstung und Dienstleistungen bündeln, wodurch Einnahmen geglättet und die Kundenbindung vertieft werden.

Nach Betriebsphase: Upstream dominiert, Downstream beschleunigt

Upstream-Felder, Offshore-Plattformen und unbemannte Bohrlochköpfe absorbierten 46,70 % der Ausgaben im Jahr 2025, was ihren breiten geografischen Fußabdruck und das inhärente Risiko widerspiegelt. Downstream-Raffinerien und petrochemische Komplexe wachsen jedoch am schnellsten mit einer CAGR von 8,35 %, da Industrie-4.0-Programme die Prozesssteuerung mit der Unternehmensressourcenplanung verbinden. Die Marktgröße für Öl- und Gassicherheit für Downstream-Projekte wird durch Investitionen in fortschrittliche Prozessregler, Edge-Server und KI-gestützte Anomalieerkennung gestützt, die mit sicherheitsinstrumentierten Schleifen verbunden sind.

Im Gegensatz dazu werden Upstream-Budgets voraussichtlich stagnieren, da viele Bohrinseln bereits während früherer digitaler Initiativen grundlegende Kontrollen eingeführt haben. Downstream-Betreiber, die durch eine große Aggregation von Einsatzstoffen und hohe Konsequenzen bei Störungen angetrieben werden, schichten sicheres WLAN, digitale Zwillinge und prädiktive Wartung. Die Konvergenz mit Lieferkettenplattformen treibt Informationen über Anlagengrenzen hinaus und erzwingt stärkere Verschlüsselung und Zero-Trust-Gateways, die mit Raffinerie-Turnaround-Zyklen übereinstimmen.

Nach Bereitstellungsmodus: On-Premise überwiegt, Cloud steigt

On-Premise-Modelle repräsentierten im Jahr 2025 41,85 % des Umsatzes, da Betreiber weiterhin die lokale Überwachung unternehmenskritischer Daten schätzen. Cloud-Implementierungen expandieren jedoch mit einer CAGR von 9,25 %, unterstützt durch Plattformen wie Halliburtons iEnergy Hybrid Cloud, die Edge-Verarbeitung mit zentraler Analytik verbindet. Die Marktgröße für Öl- und Gassicherheit, die hybriden Bereitstellungen zugeschrieben wird, wird sich ausweiten, da Betreiber containerisierte Workloads einführen, die auf robusten Edge-Knoten laufen und mit regionalen Rechenzentren synchronisiert werden.

Politische Hürden rund um die Datenresidenz verlangsamen die Einführung in Europa und Teilen Asiens, aber Anbieter begegnen diesen durch das Angebot souveräner Regionen und kundenverwalteter Verschlüsselungsschlüssel. Während die Cloud-Nutzung neue Angriffsvektoren einführt, ermöglicht sie auch nahezu in Echtzeit globale Bedrohungsintelligenz und automatisierte Reaktion, was die mittlere Zeit zur Behebung verbessert. Folglich wägen Entscheidungsträger die Sicherheitsgewinne konsolidierter Telemetrie gegen Compliance-Anforderungen ab, was zu einem hybriden Weg statt eines vollständigen Sprungs in die öffentliche Cloud führt.

Nach Anwendung: Explorationsstandorte führen, Raffinerien beschleunigen

Explorations- und Produktionsstandorte behielten im Jahr 2025 einen Anteil von 28,10 % der Ausgaben, da ihre abgelegene Natur satellitengestützte Videoübertragung, Perimeter-Einbruchserkennung und tragbare Container mit Micro-Rechenzentren erfordert. Die Marktgröße für Öl- und Gassicherheit, die mit Raffinerien verbunden ist, wächst jedoch mit einer CAGR von 7,15 %, da die Sensordichte steigt und Lieferkettenintegrationen sich vertiefen. Die Integration automatisierter Mischsteuerungen und digitaler Zwillinge vergrößert die Angriffsfläche für Cyber-Bedrohungen und erweitert damit Budgets für mehrschichtige Abwehrmaßnahmen.

LNG-Terminals und Gasverarbeitungsanlagen folgen ähnlichen Trajektorien, modernisieren Leitstände und integrieren prädiktive Analysen, die auf sichere Konnektivität angewiesen sind. Pipeline-Korridore erhalten aufgrund direkter regulatorischer Aufsicht stabile Ausgaben. Einzelhandels- und Vertriebsterminals runden den Anwendungsmix ab, modernisieren Zahlungssysteme und führen Kennzeichenerfassung ein, die verschlüsselte Verbindungen zu zentralen Datenseen erfordert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,90 % am Markt für Öl- und Gassicherheit, unterstützt durch verbindliche TSA-Richtlinien und die anhaltenden Lehren aus dem Colonial-Pipeline-Ransomware-Vorfall. Kanadas Bedrohungsbewertungen nennen staatlich gesponserte Akteure, die Produktions- und Midstream-Hubs angreifen, was koordinierte öffentlich-private Übungen und Zuschüsse für OT-Segmentierung veranlasst. Offshore-Anlagen im Golf von Mexiko und am North Slope werden nach Bundesprüfungen, die veraltete Firewalls und ungepatchte HMIs aufgedeckt haben, zu dringenden Cyber-Upgrades aufgefordert.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 8,75 %, da China Trunk-Pipelines und Speicherkapazitäten in Grenzregionen ausbaut und OT-Sicherheit mit souveränen Cloud-Mandaten aus Peking verbindet. Japan hat Gesetze zur wirtschaftlichen Sicherheit erlassen, die Öl und Gas als kritische gesellschaftliche Infrastruktur einstufen und Betreiber verpflichten, Sicherheitspläne bei Regulierungsbehörden einzureichen. Indien erweitert Raffineriekapazitäten und LNG-Terminals und bezieht verwaltete Dienste von lokalen Sicherheitsbetriebszentren in Bengaluru und Hyderabad. Australien und Südkorea verankern OT-Sicherheitsklauseln in neuen LNG-Exportprojekten, nachdem sie steigende regionale Spannungen im Südchinesischen Meer festgestellt haben. Europas Modernisierungsantrieb konzentriert sich auf den NIS2-Rahmen, der eine 24-stündige Vorfallmeldung und jährliche Prüfungen für wesentliche Energieeinheiten vorschreibt. LNG-Importausbauten in Deutschland, Frankreich und den Niederlanden fügen Umfang und Komplexität hinzu und erfordern verschlüsselte maritime-zu-terminal Verbindungen. Der Nahe Osten und Afrika erleben verstärkte Finanzierung nach einem Anstieg von 206 % bei dokumentierten Angriffen, der auf regionalen Cyberforen präsentiert wurde. Lateinamerika bleibt noch in der Anfangsphase, verzeichnet aber schrittweise Investitionen, da Brasilien, Argentinien und Guyana die Produktion steigern und eine Angleichung an IEC 62443 anstreben.

Regulatorisches Umfeld

In den Vereinigten Staaten werden die Cybersicherheitspflichten für Pipelines weiterhin durch die Security Directives der Transportation Security Administration (TSA) für Eigentümer/Betreiber von Pipelines für gefährliche Flüssigkeiten und Erdgas bestimmt. Die Security Directive Pipeline-2021-01G trat am 16. Januar 2026 in Kraft (bis 15. Januar 2027) und aktualisierte die Anforderungen an den benannten Cybersecurity Coordinator, einschließlich überarbeiteter Überprüfungsanforderungen für Nicht-US-Bürger. Die TSA erließ außerdem die Security Directive Pipeline-2021-02G, wirksam ab 3. Mai 2026 (bis 2. Mai 2027), die verpflichtende Cybersicherheitsmaßnahmen, Notfallplanung und Testaktivitäten fortführt.

In Europa hat die EU-NIS2-Richtlinie die Mindestanforderungen für wesentliche Einrichtungen im Energiesektor angehoben, indem sie Governance-, Vorfallreaktions- und Lieferantenrisikopflichten über alle Mitgliedstaaten hinweg formalisierte. Die Umsetzungsfrist vom 17. Oktober 2024 überführte die Anforderungen mit unterschiedlichen Zeitplänen in nationales Recht, während durch NIS2 getriebene Audit- und Compliance-Meilensteine im Jahr 2026 die Nachfrage nach Kontrollen unterstützen, die an IEC 62443 ausgerichtet sind, sowie nach dokumentationsbereiten Managed Services, die Berichterstattung und Nachweissammlung unterstützen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Standards und Absicherungsinputs (zum Beispiel NIST-Leitlinien, an IEC 62443 ausgerichtete Anforderungen und staatliche Grundsätze zur Cybersicherheit der Lieferkette) und geht dann weiter zu Komponentenlieferanten für industrielle Netzwerktechnik und Rechenleistung (robuste Firewalls, Switches, Server und eigensichere Geräte). Es folgen OT-Sicherheitssoftware-Spezialisten (Asset-Erkennung, Anomalieerkennung, Exposure-Management und sicherer Fernzugriff) sowie Automatisierungsanbieter, die Sicherheitsfunktionen in DCS/SCADA- und Sicherheitssysteme einbetten. Systemintegratoren und auf OT spezialisierte MSSPs übersetzen anschließend Anlagenbeschränkungen in einsetzbare Architekturen, einschließlich Zonen und Leitungen, Segmentierung und überwachtem Fernzugriff.

Der Betrieb von 24x7-Überwachung, Vorfallreaktion und Compliance-Berichterstattung liegt typischerweise nachgelagert über vorgelagerte Felder, Pipelines und Speicher sowie nachgelagerte Raffinerien und Terminals. Eine zentrale Einschränkung in dieser Kette ist das Cyberrisiko durch Dritte, bei dem Lieferantensoftware, Fernzugriffswerkzeuge und Integratorpraktiken eine Exposition schaffen, die Betreiber kontinuierlich validieren müssen, statt sie punktuell zu bewerten. Diese Dynamik erhöht die Bedeutung eines laufenden Cyberrisikomanagements für Anbieter, von Managed Detection and Response für OT sowie von Verifikationswerkzeugen, die in Umgebungen mit hoher Latenz oder unterbrochener Konnektivität funktionieren können, wie sie für abgelegene Becken, Offshore-Anlagen und lange Pipelinekorridore typisch sind.

Wettbewerbslandschaft

Der Markt für Öl- und Gassicherheit bleibt mäßig fragmentiert. Traditionelle Automatisierungsanbieter – Honeywell, Schneider Electric und Siemens – nutzen ihre etablierten OT-Präsenzen, um Cyber-Module und verwaltete Dienste zu verkaufen. Spezialisierte Unternehmen wie Dragos, Claroty und Nozomi Networks differenzieren sich durch Deep-Packet-Inspection, die auf industrielle Protokolle abgestimmt ist. Unterdessen arbeiten Cloud-Hyperscaler mit Ölfelddienstleistern zusammen, um hybride OT-Cloud-Stacks bereitzustellen, wie die auf robuste Standorte zugeschnittene Edge-Computing-Initiative von Red Hat und Intel zeigt.

Fusionen und Übernahmen gestalten Portfolios um. Rockwell Automations Übernahme von Verve Industrial verbindet Asset-Inventar, Schwachstellenmanagement und SOC-Workflows in einer einzigen Ansicht. Armis' Kauf von Otorio erweitert Exposure-Management-Tools für Pipelines und Raffinerien. Cloud-Anbieter kooperieren mit Telekommunikationsunternehmen, um private 5G-Backhauls bereitzustellen, die unbemannte Bohrlochköpfe sichern und gleichzeitig die Bandbreite für KI-Videoanalysen erfüllen.

Die strategische Positionierung hängt nun von der Plattformbreite statt von Einzellösungen ab. Anbieter, die sicherheitsinstrumentierte Systeme, Cyber-Telemetrie und KI-gestützte Analysen in Abonnementlizenzen integrieren, bauen wiederkehrende Einnahmen und stärkere Kundenbindungen auf. Dienstleistungseinführungen in abgelegenen Becken, autonomen Offshore-Feldern und LNG-Ladeterminals schaffen Chancen für Nischenanbieter, die edge-gehärtete Micro-SOC-Appliances anbieten. Insgesamt intensiviert sich der Wettbewerb, da Lieferanten darum wetteifern, Budgetanteile zu sichern, bevor mehrjährige Compliance-Zeitpläne Budgets festschreiben.

Marktführer der Öl- und Gassicherheitsbranche

ABB Ltd.

Airbus Defence and Space

BAE Systems plc

Baker Hughes Cyber-Security Services

Belden Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die compliance-getriebene Modernisierung im Midstream-Bereich schafft einen klaren Freiraum für richtlinienkonforme Cybersicherheitsprogramme, die Governance, technische Kontrollen und auditierbare Nachweise kombinieren. Die TSA Security Directive Pipeline-2021-01G (wirksam von Januar 2026 bis Januar 2027) und Pipeline-2021-02G (wirksam von Mai 2026 bis Mai 2027) übersetzen sich in wiederkehrende Bedürfnisse nach Unterstützung des Cybersecurity Coordinators, kontinuierlicher Kontrollvalidierung, Planspiel- und Betriebstests sowie Bereitschaft zur Vorfallreaktion. Diese Anforderungen passen besser zu Managed Services und integrierten OT-Sicherheitsplattformen als zu einmaligen Hardware-Erneuerungen.

Ein zweiter Chancenbereich ist die rasche Reduzierung der Angriffsfläche für internetzugängliche OT- und angrenzende Betriebssysteme. Behördliche Warnungen heben praktische Lücken bei Asset-Inventaren, sicherem Fernzugriff und Segmentierung hervor, und diese Lücken treten in verteilten Betrieben zutage. Der Multi-Agency-Alert AA26-097A vom April 2026 zur Ausnutzung internetzugänglicher Rockwell Automation/Allen-Bradley-SPS und die Warnmeldung vom Juni 2026 zu Hunderten exponierter automatischer Tankmesssysteme deuten auf eine anhaltende Nachfrage nach OT-nativer Asset-Erkennung, standardmäßig sicherer Fernverbindung und Überwachung hin, die Cyber-Telemetrie mit Prozesskontext korreliert, insbesondere in der Kraftstoffeinzelhandelsverteilung, bei Terminals und Brownfield-Standorten, die im Laufe der Zeit Fernzugriffe angehäuft haben.

Aktuelle Branchenentwicklungen

- Mai 2026: BAE Systems unterzeichnete einen Fünfjahresvertrag mit BT zur Bereitstellung sicherer Konnektivitätsdienste für sein globales Netzwerk in 40 Ländern, mit einer Verlängerungsoption von bis zu drei Jahren. Der Vertrag stärkt die langfristige Lieferkapazität für gesicherten Netzwerktransport, ein Wegbereiter für Managed-Security-Operationen und geschützten Fernzugriff, den Öl- und Gasbetreiber beim Verbinden verteilter Anlagen und Steuerungsumgebungen nutzen.

- Dezember 2025: BAE Systems führte Velhawk Cybersecurity Solutions ein, ein KI-gestütztes Framework, das sich auf die Automatisierung von Bedrohungserkennung, Entscheidungsfindung und Behebungsabläufen konzentriert. Die Markteinführung verstärkt den Wettbewerbsdruck bei KI-gestützten Sicherheitsoperationen für kritische Infrastrukturen und untermauert den Wandel von Einzelprodukten hin zu integrierten Cyberabwehrplattformen mit schnellerer Triage und Reaktion.

- Dezember 2024: ABB verlängerte eine globale Rahmenvereinbarung mit bp über fünf Jahre, die integrierte Steuerungs- und Sicherheitssysteme, elektrische Verteilung und digitale Telekommunikationsausrüstung umfasst. Die Verlängerung signalisiert fortgesetzte mehrjährige Investitionen in modernisierte OT-Grundlagen, in denen Sicherheitsfunktionen in Steuerungs-, Sicherheits- und Kommunikationsebenen eingebettet werden können, was groß angelegte Rollouts in vor- und nachgelagerten Anlagen unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Öl- und Gassicherheit definiert als Ausgaben zum Schutz von Öl- und Gasanlagen und -betrieben vor physischen Bedrohungen und Cyberbedrohungen, über Anlagen, Pipelines und vernetzte Steuerungsumgebungen hinweg.

Ausschlüsse aus dem Geltungsbereich: Wir schließen eigenständige Versicherungsprämien und routinemäßige Gehaltskosten für interne Sicherheitskräfte aus, wenn diese nicht als Teil eines Sicherheitslösungs- oder Dienstleistungsvertrags erworben werden.

Übersicht der Segmentierung

- Nach Sicherheitstyp

- Netzwerk- und Cybersicherheit

- Überwachung

- Screening und Erkennung

- Befehls- und Kontrollsysteme

- Physische Zugangskontrolle

- Sonstige Typen

- Nach Komponente

- Hardware

- Softwareplattformen

- Dienstleistungen (Verwaltete und professionelle Dienste)

- Nach Betriebsphase

- Upstream (Exploration und Produktion)

- Midstream (Pipelines und Speicherung)

- Downstream (Raffination und Vertrieb)

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid/Edge-Cloud

- Nach Anwendung

- Explorations- und Produktionsstandorte

- Offshore-Plattformen und FPSOs

- Pipeline-Überwachung

- Raffinerien und petrochemische Anlagen

- LNG und Gasverarbeitung

- Einzelhandels- und Vertriebsterminals

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Nachfragepool abzubilden und realistische Grenzen dafür zu setzen, was als Ausgaben für Öl- und Gassicherheit gezählt wird. Wir stützten uns auf öffentliche Quellen wie US-EIA-Statistiken zur Energieinfrastruktur, US-DHS-CISA-Warnungen für kritische Infrastrukturen, NIST-Cybersicherheitsleitlinien, Pipeline-Sicherheitsinformationen des US-Verkehrsministeriums und IEA-Energieberichte, um Anlagenbestände und Risikomuster zu verstehen.

Wir überprüften auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Vorfallmeldungen und glaubwürdige Fachpresse, um Budgetprioritäten und Programmumsetzungen in vor-, mittel- und nachgelagerten Bereichen zu verfolgen. Bei Bedarf wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen, News- und Finanzdaten-Feeds, Patentdatenbanken sowie eine Datenbank auf Import-/Export-Sendungsebene verwendet, um Lieferantenexposition, Technologiefokus und Hardwarebewegungstrends gegenzuprüfen. Die hier aufgeführten Quellen sind beispielhaft, und wir nutzten weitere öffentliche Referenzen, um Datenpunkte zu sammeln, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich an Standorten gekauft und eingesetzt wird, und wie Projekte über physischen Schutz sowie OT- und IT-Sicherheit hinweg budgetiert werden. Wir sprachen mit einer Mischung aus Betreibern, EPC- und Systemintegrations-Stakeholdern, Sicherheitslösungsanbietern und Serviceteams in APAC, EMEA und Amerika. Dies half, den Zeitpunkt der Einführung von physischer Zugangskontrolle und Überwachung, das Preisverhalten auf Programmebene und die in der Praxis aus Sicherheitsbudgets ausgeschlossenen Posten zu klären.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | APAC: 46 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 32 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 55 % | Amerika: 22 % |

Marktdimensionierung und Prognose

Unsere Dimensionierung beginnt mit einem Top-down-Aufbau, der die Nachfrage nach Öl- und Gassicherheit aus dem installierten Bestand an Anlagen und Pipelinenetzen rekonstruiert, und wendet dann Sicherheitsintensitätsfaktoren an, die Bedrohungsexposition und Compliance-Anforderungen widerspiegeln. Sobald die gesamte Ausgabenhülle gebildet ist, wird sie anhand beobachtbarer Signale aufgeteilt, wie der Anzahl der Betriebsstandorte, Pipelinekilometern, der Häufigkeit meldepflichtiger Vorfälle und dem Anteil der Anlagen mit vernetzten OT-Umgebungen.

Um die Gesamtzahlen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie beispielhafte Projektpreise für Zugangskontrolle und Überwachung, typische Dienstleistungsvertragsspannen und Lieferantenkanalprüfungen bei Sicherheitshardwarevolumen. Zu den wichtigsten Modelleingaben gehören vor- und mittelgelagerte Investitionsprogramme, die Ausweitung der Fernüberwachung, Cybersicherheits-Upgrade-Zyklen für OT-Systeme, durchschnittliche Vertragslaufzeit sowie inflationsbereinigte Preistrends für Sicherheitsausrüstung und -dienstleistungen. Prognosen werden mittels Szenarioanalyse erstellt, bei der erwartete Aktivitätsniveaus in der Öl- und Gasbranche sowie die Risikointensität mit Expertenfeedback angepasst werden, und der endgültige Pfad wird gewählt, wenn Frühindikatoren in dieselbe Richtung weisen.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden gegen unabhängige Nachfragesignale geprüft, darunter die Richtung der Investitionsausgaben (Capex) in Öl und Gas, die Entwicklung von Pipeline- und Terminalprojekten sowie Änderungen bei der Meldung von Cybervorfällen und der Sicherheitsdurchsetzung. Wenn eine Abweichung ungewöhnlich erscheint, wird die Annahme erneut geprüft, werden Interviewnotizen erneut durchgesehen und wird eine Nachverfolgung ausgelöst, um zu bestätigen, ob es sich um eine reale Marktveränderung oder ein Datenartefakt handelt.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Definitionen, Berechnungen und Jahresveränderungen konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie großen Angriffen, Politikänderungen oder starken Verschiebungen bei Investitionen in Öl und Gas. Unmittelbar vor der Auslieferung wird eine letzte Durchsicht vorgenommen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Öl- und Gassicherheit mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Öl- und Gassicherheit können weit auseinanderliegen, da die Marktgrenze nicht immer dieselbe ist, selbst wenn der Themenname identisch klingt. Unterschiede ergeben sich in der Regel daraus, was als Sicherheitsausgabe gezählt wird, welche Jahre als Ankerpunkte verwendet werden und wie schnell Annahmen aktualisiert werden, wenn sich Bedrohungsmuster und Öl- und Gasaktivität ändern.

Durch die Verfolgung eingeschlossener Kostenposten und der Aktualisierungszeitpunkte im Modell hält Mordor Intelligence die Schätzung an gekaufte Sicherheitshardware, -software und beauftragte Dienstleistungen gebunden, anstatt nicht verwandte Betriebskosten einzumischen, die die Gesamtsummen aufblähen. In manchen Studien werden Löhne für physische Bewachung, breitere industrielle Sicherheitsprogramme oder angrenzende Sicherheitssysteme in die Zahl einbezogen, während in anderen nur die Cybersicherheit betont wird, was die Gesamtsumme nach unten drücken kann. Der Zeitpunkt der Währungsumrechnung und ob die Preise konstant gehalten oder mit den Ausrüstungs- und Servicepreisen steigen gelassen werden, schafft ebenfalls Lücken, insbesondere bei mehrjährigen Projekten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,38 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 27,76 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und behandelt den Umfang möglicherweise als Infrastruktursicherheitsprogramme insgesamt, was die einbezogenen Ausgaben zwischen physischen, Cyber- und allgemeinen Risikomanagementposten verschieben kann. |

| Branchenverlag B | 33,90 Mrd. USD (2025) | Umfasst wahrscheinlich einen breiteren Satz an Sicherheitskategorien und Anwendungsbereichen und weist zudem einen längeren Prognosezeitraum auf, in dem sich Preis- und Adoptionsannahmen Jahr für Jahr unterschiedlich verstärken können. |

Die Streuung zwischen den drei Werten erklärt sich hauptsächlich durch Grenzentscheidungen und die Art und Weise, wie Preise und Adoption ab dem Basisjahr fortgeschrieben werden. Wenn der Umfang auf messbare Sicherheitskäufe beschränkt bleibt und die Prüfungen über Regionen und Anlagentypen hinweg wiederholt werden, wird die Gesamtsumme leichter nachvollziehbar und leichter für Planungsentscheidungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Öl- und Gassicherheit?

Die Marktgröße für Öl- und Gassicherheit wird im Jahr 2026 auf 31,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 40,55 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für Öl- und Gassicherheit?

Cybersicherheitslösungen zeigen das höchste Wachstum und expandieren mit einer CAGR von 7,85 %, da Betreiber sich auf Bedrohungserkennung und Compliance konzentrieren.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Massive Infrastrukturexpansion in China, Japans Gesetze zur kritischen Infrastruktur und erhöhte geopolitische Risiken treiben eine regionale CAGR von 8,75 % an.

Wie beeinflussen regulatorische Mandate Investitionen?

TSA-Pipeline-Richtlinien, IEC-62443-Standards und EU-NIS2-Vorschriften machen Cyberkontrollen obligatorisch und verlagern Ausgaben von optional zu wesentlich.

Welche Rolle spielt die Cloud-Bereitstellung in zukünftigen Sicherheitsstrategien?

Hybride Cloud-Plattformen ermöglichen zentralisierte Analysen und schnellere Patch-Zyklen und unterstützen eine CAGR von 9,25 % bei Cloud-basierten Sicherheitslösungen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Mit einem Konzentrationsgrad von 6 wird die Marktmacht von großen Automatisierungsanbietern und einer wachsenden Gruppe spezialisierter Industrie-Cyber-Unternehmen geteilt.

Seite zuletzt aktualisiert am: