Marktgröße und Marktanteil für Sicherheitsanalysen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

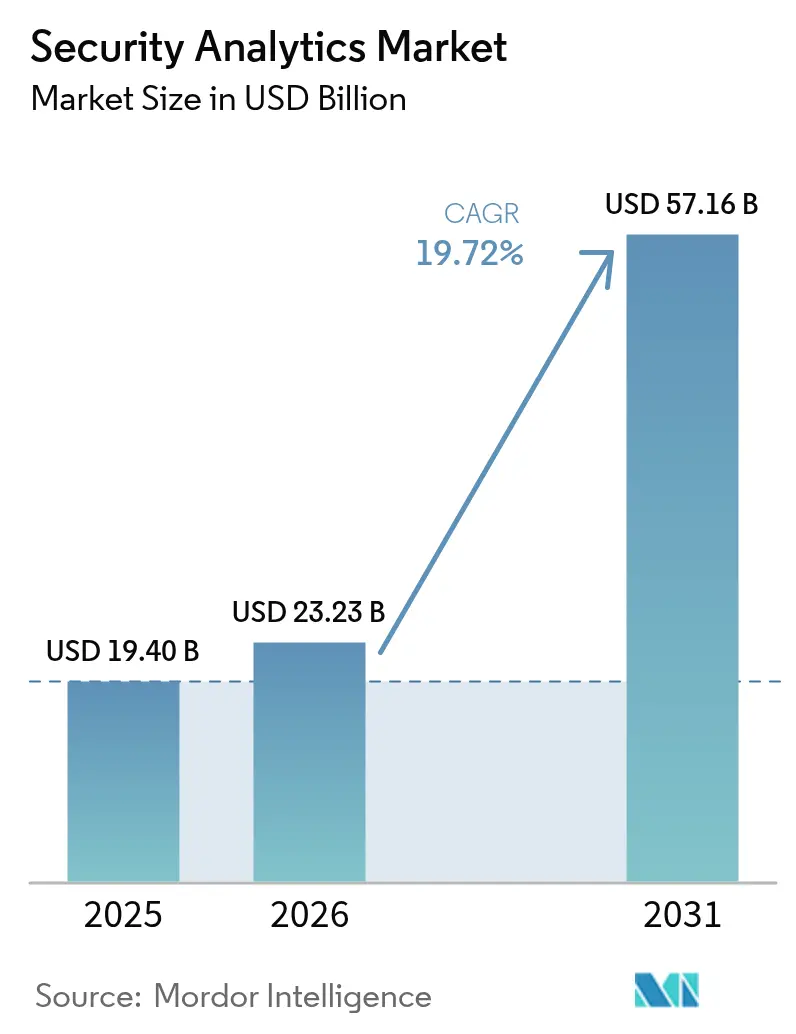

| Marktgröße (2026) | 23.23 Milliarden US-Dollar |

| Marktgröße (2031) | 57.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheitsanalysen von Mordor Intelligence

Die Marktgröße für Sicherheitsanalysen wird im Jahr 2026 auf 23,23 Milliarden USD geschätzt, ausgehend von einem Wert von 19,40 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 57,16 Milliarden USD zeigen, und einem Wachstum von 19,72 % CAGR über den Zeitraum 2026–2031. Der Anstieg spiegelt das Bestreben der Unternehmen wider, ausgefeilte Cyberangriffe mit KI-gestützten Plattformen zu neutralisieren, die Milliarden von Ereignissen in Echtzeit analysieren. Das Wachstum resultiert aus einer Explosion von IoT-Endpunkten, Cloud-First-Transformationsprojekten und verschärften Compliance-Anforderungen, die automatisierte Analysen erfordern. Die Nachfrage wird durch die Konsolidierung von Plattformen weiter verstärkt: Große Anbieter bündeln nun SIEM, SOAR, UEBA und Bedrohungsintelligenz in einzelne Suiten, um den Betrieb zu vereinfachen und der Ausbreitung von Tools entgegenzuwirken. CrowdStrike, Palo Alto Networks, Microsoft, IBM und Cisco konkurrieren aggressiv in Bezug auf Analysebreite, Geschwindigkeit und native Automatisierung, während Nischenspezialisten durch differenzierte KI-Modelle und Cloud-native Architekturen ihre Stellung behaupten.

Wichtigste Erkenntnisse des Berichts

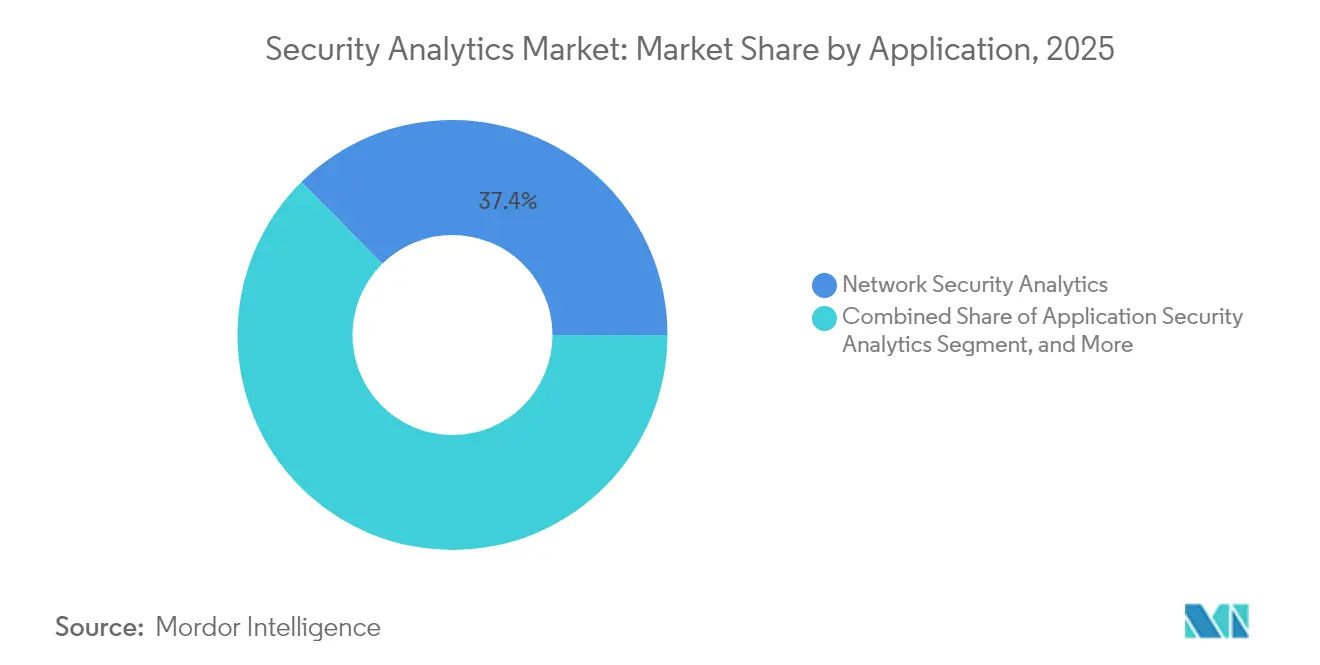

- Nach Anwendung führten Netzwerksicherheitsanalysen mit einem Marktanteil von 37,40 % im Jahr 2025; Cloud-Sicherheitsanalysen werden bis 2031 voraussichtlich mit einer CAGR von 16,85 % wachsen.

- Nach Bereitstellungsmodus hielten lokale Modelle im Jahr 2025 einen Anteil von 53,60 % an der Marktgröße für Sicherheitsanalysen, während die Cloud-Bereitstellung bis 2031 mit einer CAGR von 20,45 % expandieren soll.

- Nach Unternehmensgröße entfielen im Jahr 2025 68,10 % des Umsatzes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 20,85 % wachsen sollen.

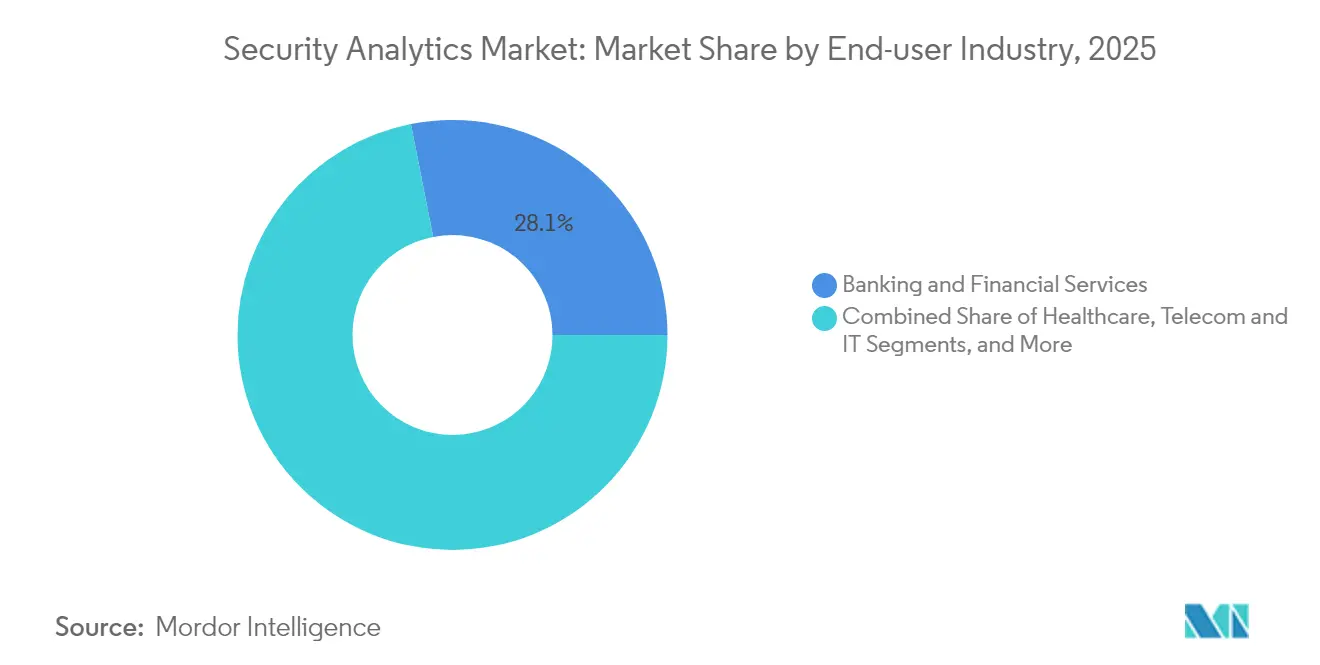

- Nach Endnutzer erfassten Bank- und Finanzdienstleistungen im Jahr 2025 einen Marktanteil von 28,10 % bei Sicherheitsanalysen; das Gesundheitswesen wird bis 2031 mit einer CAGR von 16,05 % beschleunigen.

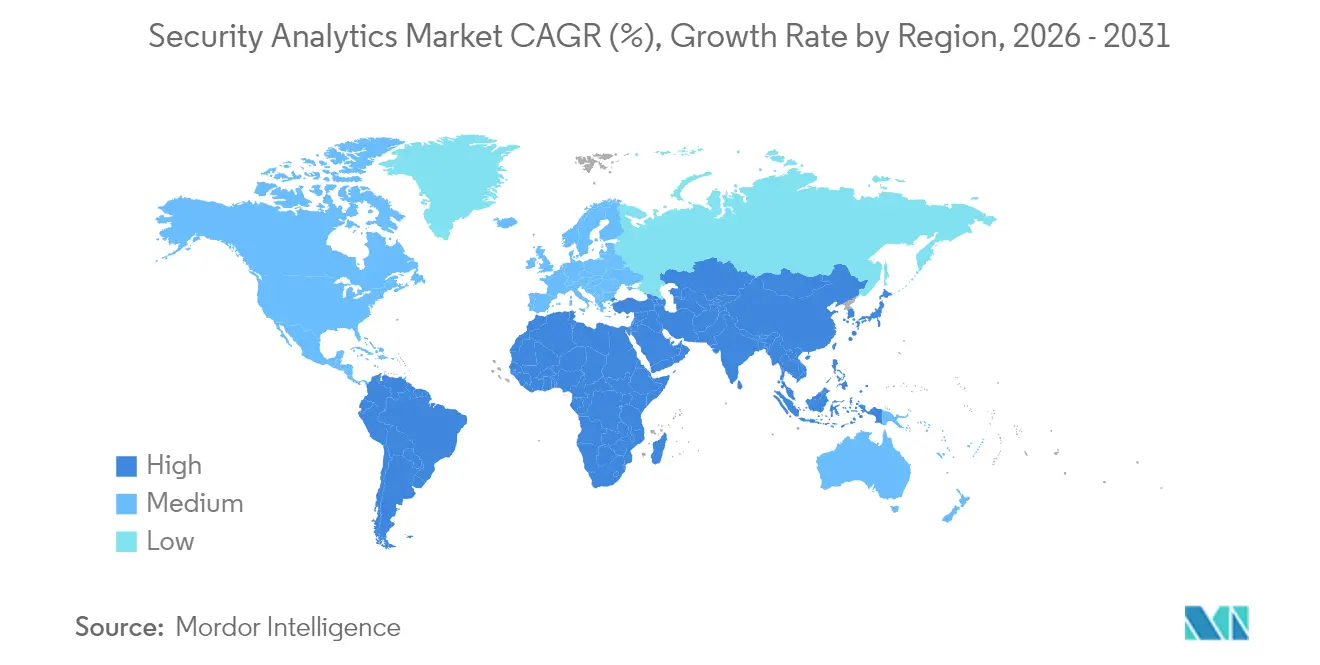

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,50 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,25 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Sicherheitsanalysen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgereiftheit der Cyber-Bedrohungslandschaft | +4.2% | Global, mit verstärkter Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum von IoT- und BYOD-Endpunkten | +3.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Cloud-First-Programme zur digitalen Transformation | +5.1% | Global, angeführt von Nordamerika und der EU, mit Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung globaler Cybersicherheits-Compliance-Regelwerke | +3.4% | EU und Nordamerika als Hauptmärkte, Ausweitung auf den asiatisch-pazifischen Raum und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufkommen KI-gesteuerter polymorpher Malware | +2.7% | Global, zunächst konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Anstieg nicht verwalteter Maschine-zu-Maschine-Identitäten | +2.9% | Global, insbesondere in der Fertigung und IoT-intensiven Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgereiftheit der Cyber-Bedrohungslandschaft

Staatliche Akteure setzen nun automatisierte Toolchains ein, die signaturbasierte Abwehrmechanismen umgehen, und drängen Unternehmen zu Verhaltensanalysen, die laterale Bewegungen und Zero-Day-Exploits erkennen. Das FBI verzeichnete einen Anstieg staatlich geförderter Angriffe auf Telekommunikationsanbieter mit dem Ziel der Überwachung und Datenexfiltration. [1]RSM US, "Nation-State Threat Landscape," rsmus.comSicherheitsteams bevorzugen daher Plattformen mit Machine-Learning-Modellen, die Netzwerk-Baselines selbstständig erlernen und anomale Pfade in Millisekunden kennzeichnen. Anbieter integrieren UEBA und Bedrohungsintelligenz-Feeds direkt in SIEM-Engines, verkürzen die Verweildauer und verbessern die mittlere Erkennungszeit. Dieses Wettrüsten begünstigt Anbieter, die Modelle kontinuierlich ohne manuelle Feature-Entwicklung neu trainieren können.

Explosives Wachstum von IoT- und BYOD-Endpunkten

Industriesensoren, medizinische Geräte und Laptops für die Fernarbeit haben die Angriffsfläche erheblich vergrößert und Perimeterschutzmaßnahmen unwirksam gemacht. Forschungen in Scientific Reports ergaben, dass mehr als 60 % der Organisationen Insider-Bedrohungen im Zusammenhang mit nicht verwalteten Geräten erlitten. [2]Scientific Reports, "Behavioral Analysis of Insider Threats," nature.com Moderne Analyselösungen erfassen Telemetriedaten von OT-Gateways, mobilen EDR-Agenten und Edge-Knoten und wenden unüberwachtes Lernen an, um Geräteverhalten zu klassifizieren. Edge-Verarbeitung reduziert die Latenz und hält den Betrieb aufrecht, wenn die Konnektivität unterbrochen wird. Anbieter betten nun leichtgewichtige Agenten in Firmware ein und kombinieren diese mit Cloud-seitigen Graph-Analysen, um Anomalien über Flotten von Millionen von Endpunkten hinweg zu korrelieren.

Cloud-First-Programme zur digitalen Transformation

Lift-and-Shift-Strategien und die Einführung von SaaS auf der grünen Wiese beschleunigen den Wechsel von lokalem SIEM zu Cloud-basierten Analysen. Die Zusammenarbeit zwischen AT&T und Palo Alto Networks bündelt Konnektivität mit Echtzeit-Bedrohungserkennung innerhalb eines einheitlichen SASE-Geflechts. [3]AT&T, "AT&T and Palo Alto Networks Deliver SASE," att.com Cloud-native Plattformen skalieren die Log-Erfassung elastisch und führen KI-Modelle ohne Kundenhardware aus, was eine kontinuierliche Inspektion über AWS, Azure und Google Cloud hinweg ermöglicht. Serverlose und Container-Workloads fügen neue Telemetrietypen hinzu – API-Aufrufe, Sidecar-Kommunikationen und Cold-Start-Logs –, die zweckgebundene Datensammler und Kontextanreicherung bei der Erfassung erfordern.

Ausweitung globaler Cybersicherheits-Compliance-Regelwerke

Der EU-Cyber-Resilience-Act verpflichtet Hersteller, vernetzte Geräte während ihres gesamten Lebenszyklus zu patchen, was die Nachfrage nach Analysen antreibt, die die Behebung von Schwachstellen bestätigen. [4]Secure Privacy, "EU Cyber Resilience Act Overview," secureprivacy.ai Finanzaufsichtsbehörden bestehen nun auf einer Live-Anomalieerkennung für Betrug, was fortschrittliche Analysen im Bankensektor unvermeidlich macht. Der extraterritoriale Geltungsbereich der DSGVO erfordert granulare Prüfpfade und orchestrierte Berichte über Betroffenenanfragen, sodass Anbieter Compliance-Module und automatisierte Nachweiserstellung in Dashboards integrieren. Da Vorschriften in den Bereichen Gesundheitswesen, Telekommunikation und kritische Infrastruktur zunehmen, bevorzugen Käufer Plattformen, die Erkennungen direkt auf Rahmenwerke wie NIS2, ISO 27001 und HIPAA abbilden.

Hemmfaktorauswirkungsanalyse des Marktes für Sicherheitsanalysen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Datenintegration und Tool-Ausbreitung | -2.8% | Global, besonders ausgeprägt in Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an SOC-Analysten | -3.1% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Alarmmüdigkeit und hohe Falsch-Positiv-Raten | -2.4% | Global, konzentriert auf reife Märkte | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsregeln, die Analysen einschränken | -1.9% | EU als Hauptmarkt, Ausweitung auf den asiatisch-pazifischen Raum und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Datenintegration und Tool-Ausbreitung

Die meisten Unternehmen jonglieren mit 25–50 Sicherheitstools, die uneinheitliche Log-Schemata ausgeben und benutzerdefinierte Parser erfordern sowie die Korrelation verzögern. CSO Online berichtet, dass der Integrationsaufwand die Analysekapazität belastet und vektorübergreifende Angriffe verschleiert. Käufer ersetzen Einzellösungen durch konvergierte Analysesuiten, doch die Angst vor Anbieterabhängigkeit verlangsamt Ablöse- und Ersatzprojekte. Da die Cloud-Migration die Komplexität erhöht, müssen Plattformen lokales Syslog, Cloud-API-Metadaten und SaaS-Prüfpfade innerhalb eines einzigen Data Lakes normalisieren oder riskieren, Silos aufrechtzuerhalten.

Globaler Mangel an SOC-Analysten

ISC² schätzt eine Arbeitskräftelücke von 4 Millionen Fachkräften, wodurch viele Bereitstellungen von Sicherheitsanalysen unzureichend genutzt werden. TechXplore hebt hervor, dass fortgeschrittene Bedrohungssuche-Fähigkeiten besonders selten sind, was die Reaktion auf Vorfälle verlängert und die Kosten für verwaltete Dienste erhöht. Anbieter begegnen dem mit autonomer Triage, Playbooks in natürlicher Sprache und KI-generierten forensischen Berichten, aber Käufer benötigen weiterhin Personal zur Validierung von Alarmen und zur Feinabstimmung von Modellen. Kleine und mittlere Unternehmen spüren den Engpass am stärksten, was sie zu ausgelagerten MDR- und vollständig verwalteten XDR-Angeboten treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Sicherheitsanalysen

Nach Anwendung:

Netzwerksicherheit dominiert die traditionelle InfrastrukturNetzwerksicherheitsanalysen generierten im Jahr 2025 37,40 % des Umsatzes und unterstreichen die anhaltende Rolle der Deep-Packet-Inspektion und NetFlow-Analyse im Markt für Sicherheitsanalysen. Cloud-Sicherheitsanalysen entwickeln sich bis 2031 mit einer CAGR von 16,85 %, da Unternehmen Workloads auslagern und eine unternehmensübergreifende Cloud-Transparenz anstreben. Anwendungs-, Web- und Endpunkt-Analysen erweitern gemeinsam die Erkennungsabdeckung, während Insider-Bedrohungsmodule UEBA einsetzen, um das Benutzerverhalten zu profilieren.

Die Konvergenz dieser Teilsegmente veranlasst Anbieter, auf Microservices basierende Sammler einzubetten, die verschiedene Telemetriedaten in einheitliche Datengeflechte aufnehmen. Plattformen, die KI-gesteuerte Richtlinienempfehlungen und automatisierte Behebung bieten, erzielen nun einen Rückgang der Falsch-Positiv-Meldungen um 59 % gegenüber älteren Regel-Engines. Integrierte Suiten sprechen daher Sicherheitsverantwortliche an, die das Alarmrauschen reduzieren und gleichzeitig Netzwerk-, Anwendungs- und Identitätsebenen in einer einzigen Konsole schützen möchten.

Nach Bereitstellungsmodus:

Cloud-Transformation beschleunigt sichLokale Implementierungen hielten im Jahr 2025 53,60 % des Umsatzes, was auf getätigte Investitionen und Datensouveränitätsregeln zurückzuführen ist, die sensible Logs innerhalb von Firewalls halten. Dennoch wird die Marktgröße für Cloud-Bereitstellungen im Bereich Sicherheitsanalysen bis 2031 voraussichtlich mit einer CAGR von 20,45 % expandieren, da Unternehmen SASE- und Zero-Trust-Vorgaben übernehmen. Hybridmodelle entwickeln sich als pragmatische Brücke – kritische Logs verbleiben lokal, während Burst-Analysen in sicheren Clouds stattfinden.

Die Zero-Trust-Architektur 2.0 des US-Verteidigungsministeriums zielt auf eine vollständige Abdeckung bis 2027 ab und stützt sich auf kommerzielle Cloud-Analysen für Skalierbarkeit. Verbrauchsbasierte Lizenzierung und verwaltete Erfassungspipelines beseitigen Investitionshürden und verleiten selbst regulierte Branchen dazu, rechenintensive Korrelationsaufgaben auszulagern. Anbieter setzen auch regionale Cloud-„Zellen” ein, um Datensitzungsanforderungen zu erfüllen, ohne die Analysetiefe zu beeinträchtigen.

Nach Unternehmensgröße:

Adoption durch kleine und mittlere Unternehmen treibt WachstumGroßunternehmen machten im Jahr 2025 68,10 % des Sektorwerts aus, aber kleine und mittlere Unternehmen werden das inkrementelle Wachstum mit einer CAGR von 20,85 % vorantreiben. Cloud-basierte Analysen demokratisieren das Tooling, indem sie Sensoren, Speicher und maschinelles Lernen in Abonnementtarife bündeln, die für schlanke IT-Teams zugänglich sind. Techaisle stellt fest, dass 21 % der wachstumsstarken kleinen und mittleren Unternehmen im Jahr 2025 Budgeterhöhungen von ≥ 15 % für Cybersicherheit planten.

Verwaltete Erkennungs- und Reaktionsdienste stehen ganz oben auf den Wunschlisten kleiner und mittlerer Unternehmen, da sie den Bedarf an einer 24×7-SOC-Besetzung beseitigen. Europäische Anbieter wie WithSecure schneidern nun KI-gestützte Bedrohungssuche-Pakete für mittelständische Käufer zu, die lokale Datenschutzanforderungen berücksichtigen. Infolgedessen konkurrieren Anbieter mit automatisierten Untersuchungen, intuitiven Benutzeroberflächen und Festpreisangeboten, die auf die Cashflow-Beschränkungen kleiner und mittlerer Unternehmen abgestimmt sind.

Nach Endnutzerbranche:

Finanzdienstleistungen führen, Gesundheitswesen beschleunigtBank- und Finanzdienstleistungen erfassten im Jahr 2025 28,10 % des Markts für Sicherheitsanalysen, angetrieben durch Echtzeit-Betrugsbekämpfungsvorschriften und hohe Kosten für die Behebung von Datenschutzverletzungen. Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 16,05 %, da Ransomware auf elektronische Gesundheitsakten und die Kontinuität der Patientenversorgung abzielt. IBMs Studie zu den Kosten von Datenschutzverletzungen zeigt, dass die Kosten für Datenschutzverletzungen im Gesundheitswesen durchschnittlich 4,88 Millionen USD betragen, was Anbieter zu KI-gestützter Anomalieerkennung drängt.

Die Fertigung belegt nun den zweiten Platz beim Angriffsvolumen, was Investitionen in OT-Sicherheitsanalysen motiviert, die industrielle Protokolle abbilden und verdächtige Befehlsausbrüche erkennen. Regierungs-, Telekommunikations- und Einzelhandelsbereiche beschleunigen ebenfalls die Einführung, um Zero-Trust-Exekutivanordnungen, den Schutz des 5G-Kerns und die Betrugsbekämpfung im Omnichannel-Bereich zu erfüllen.

Nach Unternehmensgröße:

Kleine und mittlere Unternehmen fordern die Dominanz von Großunternehmen herausGroßunternehmen trugen im Jahr 2025 68,10 % des Umsatzes bei und nutzten dabei komplexe Toolchains und beträchtliche Budgets. Kleine und mittlere Unternehmen skalieren die Einführung jedoch schneller mit einer CAGR von 20,85 % und profitieren von abonnementbasierten Cloud-Plattformen, die Kapitalbarrieren beseitigen. Vereinfachte Onboarding-Workflows und präskriptive Analyse-Dashboards ermöglichen es kleineren Teams, schnell auf priorisierte Alarme zu reagieren.

Da Anbieter Funktionsumfang und Preisgestaltung an die Bedürfnisse des Mittelstands anpassen, wird der Markt für Sicherheitsanalysen voraussichtlich eine breitere geografische und vertikale Diffusion erfahren, was die allgemeine Marktresilienz stärkt.

Geografische Analyse

Markt für Sicherheitsanalysen in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 41,50 % und profitierte von erheblichen Cyber-Budgets sowie der frühen Einführung von KI-gestütztem SIEM. Bundesbehördliche Richtlinien wie die Executive Order 14028 erzwingen kontinuierliche Diagnosen und Offenlegungspflichten, was die Ausgaben weiter ankurbelt.

Markt für Sicherheitsanalysen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 13,25 % wachsen, angetrieben durch Cloud-Migrationen, steigende Cyber-Versicherungsdurchdringung und staatlich geförderte Digitalprogramme. Gallagher Re berichtet, dass die Cyber-Versicherungsprämien im asiatisch-pazifischen Raum jährlich um fast 50 % steigen. Australien, Singapur, Japan und Südkorea führen die Ausgaben an, während Indien und China das größte Volumen an neuen Implementierungen hinzufügen, da inländische Technologieunternehmen global skalieren.

Markt für Sicherheitsanalysen in EMEA und Lateinamerika

Lateinamerika plant eine Ausweitung des IT-Budgets um 64 % für 2025 und priorisiert Analyselösungen, die mit einem regionalen Durchschnitt von 1.600 Angriffen pro Sekunde umgehen können. Das EMEA-Wachstum bleibt stabil; Europa stützt sich auf die DSGVO und den bevorstehenden Cyber Resilience Act, während die Sicherheitsausgaben im Nahen Osten und in Nordafrika 2025 voraussichtlich 3 Milliarden USD übersteigen werden, angetrieben durch die KI-Einführung in den Bereichen Öl, Gas und öffentlicher Sektor.

Regulatorisches Umfeld

Die Nachfrage nach Security-Analytics wird durch strengere, präzisere Cyber-Standards und Berichtspflichten in den wichtigsten Jurisdiktionen geprägt. In den Vereinigten Staaten veröffentlichte NIST im Februar 2024 das Cybersecurity Framework (CSF) 2.0, das die Funktion Govern hinzufügte, um die Aufsicht durch die Geschäftsleitung zu stärken, und NIST finalisierte im Mai 2026 SP 800-172 Rev. 3 mit erweiterten Anforderungen zum Schutz von Controlled Unclassified Information (CUI) in nichtbundesstaatlichen Systemen gegen fortgeschrittene Bedrohungen. Mit diesen Aktualisierungen priorisieren Käufer Analytics-Plattformen, die Erkennungen und Nachweise auf NIST-konforme Kontrollen abbilden können, während sie prüfbereite Protokolle führen.

Auch 2026 brachte Branchen- und nationale Sicherheitsanker, die die Erwartungen an Erkennung und Überwachung erhöhen. Im März 2026 genehmigte FERC NERC CIP-003-11 zur Verbesserung der Sicherheitsmanagementkontrollen für Cybersysteme des Bulk Electric System mit geringer Auswirkung, einschließlich Anforderungen zur Authentifizierung von Fernbenutzern und zur Erkennung bösartiger Kommunikation. Im Juni 2026 erließ das Weiße Haus NSPM-12 für National Security Systems, das verlangt, dass Systeme die NIST-Cybersicherheitsstandards erfüllen oder übertreffen, und das CNSS anweist, sichere Cloud-Konfigurationsbaselines zu etablieren. Dies verstärkt die Nachfrage nach kontinuierlicher Konfigurations- und Telemetrieanalyse in regulierten und verteidigungsnahen Umgebungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Security-Analytics beginnt mit der Telemetrieerzeugung (Endpoint-, Identitäts-, Netzwerk-, Anwendungs-, Cloud- und OT-Protokolle) und verläuft über Datenerfassung, Normalisierung, Anreicherung, Speicherung, Korrelation, Visualisierung und Reaktionsautomatisierung, bereitgestellt als Software und zunehmend als integrierte Dienstleistungen. Vorgelagerte Abhängigkeiten umfassen Sensorabdeckung (Agenten, API-Konnektoren, Paket- und Flow-Quellen), Threat-Intelligence-Feeds und Cloud-Infrastruktur für skalierbare Erfassung und Analytics-Rechenleistung. Die Arbeit auf mittlerer Ebene konzentriert sich auf Data Engineering und Erkennungsinhalte, einschließlich Parser, Schemata, Regellogik und ML-Modelle, während der nachgelagerte Wert durch SOC-Workflows, Untersuchungen, Orchestrierung und gepackte Angebote wie MDR und XDR realisiert wird, die die Operationalisierung von Analytics für Kunden mit Einschränkungen bei der SOC-Personalausstattung unterstützen.

Partnerschaften mit Hyperscalern und Serviceanbietern gewinnen bei Vertrieb und Operationalisierung an Bedeutung, insbesondere da Käufer konsolidierte Plattformen und regionale Bereitstellungsoptionen anstreben. Im Jahr 2026 spiegelten mehrere Kooperationen diesen Wandel wider: CrowdStrike und IBM erweiterten ihre Zusammenarbeit zur Koordination agentischer SOC-Abläufe (Charlotte AI mit IBM ATOM), SentinelOne intensivierte die Zusammenarbeit mit Google Cloud durch regionale Integrationen (unter anderem Frankfurt und Saudi-Arabien), und Securonix unterzeichnete eine strategische Zusammenarbeit mit AWS mit Fokus auf agentische KI für Sicherheitsoperationen. Im Bereich Remediation erweiterten IBM, Red Hat und Palo Alto Networks im Juni 2026 das Project Lightwell, um virtuelles Patching mit Open-Source-Software-Remediation zu verbinden und die Verknüpfung zwischen analysebasierten Erkenntnissen und der Ausführung von Schwachstellenreaktionen zu straffen.

Wettbewerbslandschaft

Der Markt für Sicherheitsanalysen befindet sich in einer moderaten Konsolidierung. Die fünf größten Anbieter – Microsoft, Palo Alto Networks, IBM, Cisco (nach der Splunk-Übernahme) und CrowdStrike – halten einen bedeutenden Anteil, während Dutzende von Herausforderern in Nischenfunktionen innovieren. Palo Alto Networks verzeichnete 4,8 Milliarden USD an wiederkehrenden Jahresumsätzen im Bereich der Sicherheit der nächsten Generation bei einem Wachstum von 15 % und führt dies auf seine Plattformstrategie zurück. Ciscos Übernahme von Splunk steigerte seinen Sicherheitsumsatz um 117 % auf 2,1 Milliarden USD durch die Integration von SIEM-Telemetrie in SecureX.

Googles geplante Übernahme von Wiz für 32 Milliarden USD unterstreicht den Appetit der Hyperscaler auf Cloud-zentrierte Analysen. Microsoft setzte seine Übernahmetätigkeit fort und integrierte RiskIQ für 500 Millionen USD, wodurch die Kartierung externer Angriffsflächen zu seinem Sentinel-SIEM hinzugefügt wurde.

Aufstrebende Wettbewerber differenzieren sich durch Graph-Datenbanken, LLM-basierte Playbook-Generierung und datenschutzwahrende Edge-Analysen. QOMPLX-Patente zur verteilten Graph-Berechnung beschleunigen die Risikobewertung um das 7,4-Fache und reduzieren gleichzeitig den Speicherbedarf. CrowdStrikes GraphWeaver-Technologie beansprucht eine Alarmkorrelationsgenauigkeit von 99 % über Datensätze im Petabyte-Maßstab. Anbieter veröffentlichen nun ROI-Kennzahlen – Reduzierungen der mittleren Reaktionszeit und Einsparungen bei Analysestunden –, um die Aufmerksamkeit von Finanzvorständen zu gewinnen und veraltete SIEM-Systeme zu verdrängen.

Marktführer im Bereich Sicherheitsanalysen

Alert Logic, Inc.

Broadcom Inc. (Symantec Enterprise Division)

Cisco Systems, Inc.

RSA Security LLC

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Sicherheitsanalysen

- Alert Logic, Inc.

- Arbor Networks, Inc. (NETSCOUT Systems, Inc.)

- Broadcom Inc. (Symantec Enterprise Division)

- Cisco Systems, Inc.

- RSA Security LLC

- Hewlett Packard Enterprise Company

- International Business Machines Corporation

- LogRhythm, Inc.

- Mandiant, Inc.

- Splunk Inc.

- Fortinet, Inc.

- McAfee, LLC

- Micro Focus International plc

- Securonix, Inc.

- Exabeam, Inc.

- Devo Technology, Inc.

- Microsoft Corporation

- Palo Alto Networks, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V.

Analyse der Unternehmen im Markt für Sicherheitsanalysen lesen

Marktchancen und Zukunftsaussichten

Interoperabilität und Schemastandardisierung schaffen weiterhin Chancen für Anbieter, die den Integrationsaufwand reduzieren und die domänenübergreifende Korrelation über Netzwerk, Endpoint, Identität und Cloud verbessern. Das Open Cybersecurity Schema Framework (OCSF) veröffentlichte im März 2026 Version 1.8.0 mit Erweiterungen im Bereich KI-Observability und Netzwerkpaket-Sichtbarkeit. Diese Aktualisierung verstärkt die Kundenpräferenz für Plattformen, die Multi-Source-Telemetrie in ein konsistentes Datenmodell normalisieren und Erkennungsinhalte über Tools hinweg teilen können, was die Konsolidierung von SIEM, UEBA, SOAR und XDR unterstützt, ohne maßgeschneiderte Parser und brüchige Pipelines zu erben.

Eine weitere kurzfristige Chance liegt an der Schnittstelle von KI-Governance und zeitgebundener Incident Response, wo Analytics regulatorische Anforderungen in operative Workflows umsetzen können. In den Vereinigten Staaten haben 2026 mehr Bundesstaaten umfassende Datenschutzgesetze erlassen (unter anderem Indiana, Kentucky und Rhode Island), was die Verpflichtungen zum Umgang mit sensiblen Daten und zur Dokumentation der Reaktion auf Datenschutzverletzungen erhöht, während föderale Initiativen, einschließlich NIST-Aktualisierungen und Arbeiten an nationalen Sicherheits-Cloud-Baselines, die evidenzbasierte Kontrollverifizierung betonen. Auf der Bedrohungsseite verstärken Telekommunikations- und Digitaldienstanbieter die KI-gestützte Erkennung von Betrug und Bedrohungen, wobei Openmind Networks berichtet, dass 90 % der KI-Einsätze von Betreibern auf Betrugserkennung fokussiert sind, und Verizon die Einführung von Anthropics Mythos zur Bedrohungserkennung (Juli 2026) anführt. Diese Signale deuten darauf hin, dass Anbieter von Security-Analytics KI-gestützte Erkennung mit Erklärbarkeit, Richtlinienzuordnung und Workflow-Ergebnissen bündeln, die Betriebsteams innerhalb von Berichts- und Governance-Zeitrahmen umsetzen können.

Jüngste Branchenentwicklungen im Markt für Sicherheitsanalysen

- Juli 2026: Verizon führte Anthropics Mythos zur Bedrohungserkennung in seinem gesamten Netzwerk ein. Der Einsatz stärkt die KI-gestützte Erkennung und beschleunigt die Reaktion auf Vorfälle für dessen Sicherheitsoperationen und signalisiert eine bedeutende Skalierung KI-gestützter Security-Analytics durch einen großen US-Telekommunikationsanbieter.

- Januar 2026: LevelBlue und Fortra starteten eine strategische Managed-Services-Partnerschaft, in deren Rahmen LevelBlue das Geschäft mit Fortras Alert Logic MDR-, XDR- und WAF-Managed-Services übernahm. Die Partnerschaft stärkt die Kombination aus Plattform und Services für Security-Analytics-Ergebnisse und richtet die Toolauswahl auf eine 24x7-Betriebsabdeckung aus.

- Juni 2025: Fortinet stellte eine KI-gestützte Workspace-Sicherheitssuite vor, die E-Mail, Browser und Collaboration-Tools schützt. Die Veröffentlichung erweitert die Telemetriequellen für Analytics um Sichtbarkeit in Collaboration- und Produktivitätskanälen, die häufig Ziel von Phishing- und Account-Takeover-Kampagnen sind.

Markt für Sicherheitsanalysen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt für Security-Analytics Software und zugehörige Dienstleistungen, die zur Erfassung, Normalisierung, Korrelation und Visualisierung von Sicherheitsdaten aus Umgebungen wie Endpoint, Netzwerk, Cloud, Identität und Anwendungen genutzt werden, damit Bedrohungen erkannt und zur Bearbeitung priorisiert werden können.

Ausschlüsse aus dem Geltungsbereich: Umsätze eigenständiger Managed-Security-Service-Provider werden ausgeschlossen, wenn sie nicht mit einer Analytics-Plattform gebündelt sind.

Übersicht der Segmentierung

- Nach Anwendung

- Netzwerksicherheitsanalysen

- Anwendungssicherheitsanalysen

- Web-Sicherheitsanalysen

- Endpunkt-Sicherheitsanalysen

- Cloud-Sicherheitsanalysen

- Insider-Bedrohungsanalysen

- Nach Bereitstellungsmodus

- Vor Ort

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Bank- und Finanzdienstleistungen

- Gesundheitswesen

- Verteidigung und Sicherheit

- Telekommunikation und IT

- Einzelhandel und E-Commerce

- Fertigung

- Regierung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wird eingesetzt, um die Grenzen des Security-Analytics-Geltungsbereichs festzulegen und den ersten Satz an Nachfrage- und Angebotssignalen zu erstellen. Wir stützten uns auf öffentliche und offizielle Quellenarten wie NIST-Cybersicherheitsleitlinien, CISA-Warnmeldungen, FBI-IC3-Berichte, ENISA-Bedrohungslandschaftsveröffentlichungen und ITU-Cybersicherheitsstatistiken. Diese Inputs helfen, die Adoptionstreiber und die häufigsten Anwendungsfälle zu erklären, die wir in Sicherheitsprogrammen beobachtet haben.

Um diese Signale in Marktzahlen zu übersetzen, haben wir zudem Jahresberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung überprüft. Ziel war es, Preisgestaltungssprache, Änderungen bei der Bündelung und Hinweise auf die Kundenzusammensetzung zu erfassen, die die Umsatzzuordnung beeinflussen.

An einigen Stellen haben wir Umsatzangaben von Anbietern und Deal-Aktivitäten anhand kostenpflichtiger Abonnements zu Unternehmensfinanzen und Intelligence überprüft und eine Patentdatenbank genutzt, um zu verfolgen, wo Analytics-Fähigkeiten entwickelt wurden. Diese Liste ist beispielhaft, und wir haben während der Recherche auch andere Quellen zur Datenerfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Annahmen aus der Desk Research zu überprüfen und Lücken bei typischer Preisgestaltung, Bereitstellungsmix und Kaufauslösern zu schließen. Wir sprachen mit Lösungs- und Serviceanbietern, Vertriebspartnern und Unternehmensanwendern und hielten die Inputs über die wichtigsten Regionen ausgewogen, damit regionale Unterschiede bei der Adoption nicht zu früh nivelliert wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 18 % | APAC: 38 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 27 % | EMEA: 37 % |

| Kleinere Anbieter: 18 % | Manager: 55 % | Amerika: 25 % |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die gesamten Cybersicherheitsausgabensignale anhand beobachteter Adoptionsmuster bei SIEM-Modernisierung, UEBA-ähnlicher Verhaltensanalyse, Cloud-Sicherheitsüberwachung und Nachfrage nach Reaktionsautomatisierung auf den Analytics-Anteil eingegrenzt werden. Diese Anteile werden anhand öffentlicher Indikatoren verankert und anschließend anhand von Interview-Feedback dazu verfeinert, was Organisationen tatsächlich als Security-Analytics-Programm beschaffen.

Um die Gesamtsumme abzusichern, gleichen wir die Ergebnisse mit gezielten Bottom-up-Näherungen ab, etwa stichprobenartigen durchschnittlichen Jahresvertragswerten nach Unternehmensgröße, geschätzten Verschiebungen der installierten Basis von On-Premises zu Cloud-Bereitstellung und Prüfungen der Service-Attach-Raten (professionelle und verwaltete Analytics-Dienstleistungen im Zusammenhang mit Plattformbereitstellungen). Wenn ein Anbieter keine klaren Umsatzaufteilungen offenlegt, gehen wir mit dieser Lücke anhand von Produktmix-Hinweisen, Segmentanmerkungen und konservativen Zuordnungsspannen um und überprüfen dies anschließend durch weitere Experten-Inputs.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich Budgetzyklen und Bedrohungsereignisse schnell auf den Zeitpunkt auswirken können. Zu den wichtigsten von uns verfolgten Inputs gehören das Wachstum der Cloud-Workloads, Sicherheitsalarmvolumina und Automatisierungsraten, die Ausweitung von Protokollaufbewahrung und Telemetrie, der regulatorische Druck auf Überwachung und Berichterstattung sowie erwartete Preisänderungen durch Bündelungsmaßnahmen (zum Beispiel Plattformbündel gegenüber Einzeltools).

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation mehrerer Signale und anschließende Überprüfung von Abweichungen, die zu groß sind, um durch normale regionale und branchenspezifische Unterschiede erklärt zu werden. Wir vergleichen Gesamtsummen mit unabhängigen Indikatoren wie der Richtung der Unternehmenssicherheitsbudgets, dem Tempo der Cloud-Migration und Konsolidierungstrends bei Tools, und leiten Ausreißer durch mehr als eine Analystenprüfung, bevor sie freigegeben werden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Preisgestaltung, Bündelung oder Nachfragemuster verändern. Vor der Auslieferung wird ein abschließender Prüfdurchgang durchgeführt, damit das Modell die aktuellsten verfügbaren Währungszeitpunkte, offengelegten Ergebnisse und neu bestätigten Annahmen aus jüngsten Expertengesprächen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für Security Analytics mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Security-Analytics variieren häufig, da der Zeitpunkt der Aktualisierung, der für die globalen Umsätze verwendete USD-Umrechnungspunkt und die Behandlung der Preisentwicklung die Gesamtsumme um einen bemerkbaren Betrag verändern können. Unterschiede ergeben sich auch daraus, ob Dienstleistungen als direkter Bestandteil des Marktes behandelt oder separat ausgewiesen werden, was beeinflusst, was als Marktumsatz gezählt wird.

Bei unseren Überprüfungen waren die größten Treiber der Abweichungen die zeitliche Erfassung der Währung bei multinationalen Umsätzen, ob verwaltete und professionelle Dienstleistungen im Zusammenhang mit Analytics-Plattformen einbezogen wurden, und wie schnell angenommen wurde, dass die durchschnittlichen Vertragswerte mit zunehmender Anzahl von Cloud-Datenquellen steigen. Durch die erneute Validierung von Preisgestaltung und Attach-Raten nahe am endgültigen Modellstichtag und die konsistente Festlegung des Zeitpunkts der Wechselkursumrechnung stellt Mordor Intelligence sicher, dass der Wert für 2026 mit dem übereinstimmt, was Käufer in diesem Jahr tatsächlich für Analytics-Programme zahlen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,23 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 13,49 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und eine schnellere Wachstumskurve, und die Schwerpunktsetzung des Geltungsbereichs tendiert zu Komponentenaufteilungen, die einige angehängte Dienstleistungen unterschiedlich behandeln können, was die Gesamtsumme gegenüber einer Betrachtung aus Plattform plus angehängten Dienstleistungen verschiebt. |

| Branchenforschungsinstitut B | 13,87 Mrd. USD (2024) | Verankert den Markt in 2024 und erstreckt eine längere Prognosehorizont, und Unterschiede darin, wie Lösungskategorien gruppiert werden (zum Beispiel Web- und Endpoint-Analytics) und wie Preissteigerungen angewendet werden, können die Größe verändern, selbst wenn die Regionen ähnlich aussehen. |

Die Tabelle zeigt, dass ein Teil der Streuung schlicht auf das erfasste Jahr zurückzuführen ist, die größeren Schwankungen jedoch aus Entscheidungen zur Dienstleistungszuordnung sowie der Handhabung von Preisgestaltung und Wechselkursen resultieren. Die Verwendung eines konsistenten Stichjahres, klarer Einschlussregeln für gebündelte Analytics-Dienstleistungen und wiederholbarer Preisprüfungen erleichtert es, die Schätzung auf praktische Kauf- und Bereitstellungsmuster zurückzuführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Sicherheitsanalysen?

Der Markt für Sicherheitsanalysen hat im Jahr 2026 einen Wert von 23,23 Milliarden USD und wird bis 2031 voraussichtlich auf 57,16 Milliarden USD ansteigen.

Welches Anwendungssegment wächst im Bereich Sicherheitsanalysen am schnellsten?

Cloud-Sicherheitsanalysen wachsen am schnellsten mit einer prognostizierten CAGR von 16,85 % bis 2031.

Warum übernehmen kleine und mittlere Unternehmen Sicherheitsanalysen so schnell?

Cloud-basierte Plattformen senken die Vorabkosten und automatisieren die Überwachung, sodass kleine und mittlere Unternehmen Schutz auf Unternehmensebene ohne dedizierte SOC-Teams erhalten können.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 13,25 % erwartet, gestützt durch beschleunigte Digitalisierung, steigende Cyber-Versicherungsabschlüsse und regulatorischen Fokus.

Wie gehen Anbieter mit dem Mangel an SOC-Talenten um?

Anbieter integrieren KI-gesteuerte Triage, Playbooks in natürlicher Sprache und verwaltete Erkennungsdienste, um die Abhängigkeit von knappen internen Analysten zu verringern.

Welche Auswirkungen werden Datensouveränitätsgesetze auf Bereitstellungsmodelle haben?

Anbieter errichten regionale Rechenzentren und Edge-Analyseknoten, um Datensitzungsanforderungen zu erfüllen und gleichzeitig die Echtzeit-Bedrohungserkennung aufrechtzuerhalten.

Seite zuletzt aktualisiert am: