Norwegen Öl- und Gasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.92 Milliarden US-Dollar |

| Marktgröße (2026) | 19.66 Milliarden US-Dollar |

| Marktgröße (2031) | 23.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen Öl- und Gasmarkt Analyse von Mordor Intelligence

Die Größe des norwegen Öl- und Gasmarktes wurde 2025 auf 18,92 Milliarden USD geschätzt und soll von 19,66 Milliarden USD im Jahr 2026 auf 23,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,89 % im Prognosezeitraum (2026–2031).

Die ausgereifte Offshore-Infrastruktur, beständige steuerlich bedingte Investitionsströme sowie Europas Nachfrage nach der Ukraine-Krise haben die Wachstumsdynamik des Marktes stabil gehalten. Gestiegene Energiesicherheitsbedenken begünstigen weiterhin norwegische Gasexporte, während Downstream-Dekarbonisierungsprojekte und kommerzielle CO₂-Speicherhubs neue Einnahmequellen erschließen. Auf der Wettbewerbsseite ermöglicht die kontrollierte Konsolidierung rund um Equinor, Aker BP und Vår Energi die koordinierte Entwicklung von Randfeldern, während der Einsatz digitaler Zwillinge und Subsea-Anbindungen die Betriebskosten senken. Anforderungen an die Personalumschulung und Emissionsreduzierung erzeugen Kostendruck, beschleunigen jedoch auch die Einführung von Automatisierung, Robotik und Offshore-Elektrifizierung, die gemeinsam mittelfristige Produktivitätszuwächse unterstützen.

Wesentliche Erkenntnisse des Berichts

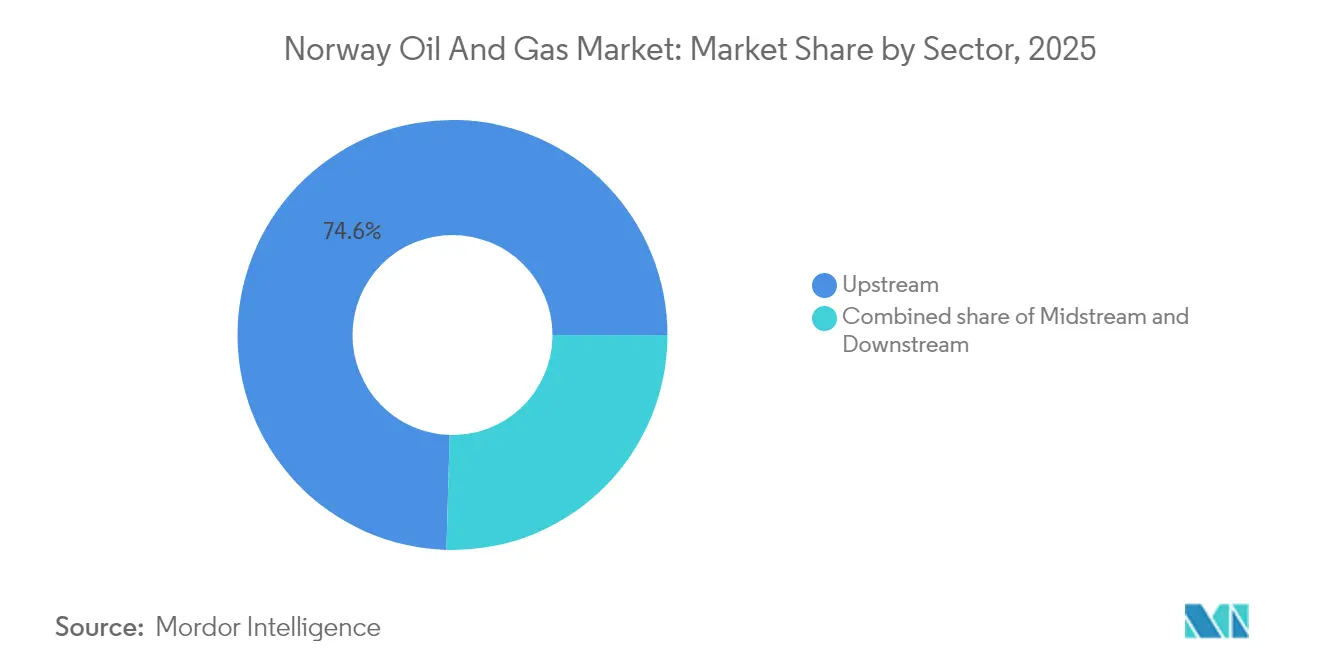

- Nach Sektor dominierten Upstream-Aktivitäten mit einem Marktanteil von 74,55 % am norwegen Öl- und Gasmarkt im Jahr 2025; der Downstream-Bereich verzeichnete die höchste prognostizierte CAGR von 4,70 % bis 2031.

- Nach Standort hielten Offshore-Anlagen 2025 einen Umsatzanteil von 94,62 %, mit einer bis 2031 erwarteten CAGR von 4,18 %.

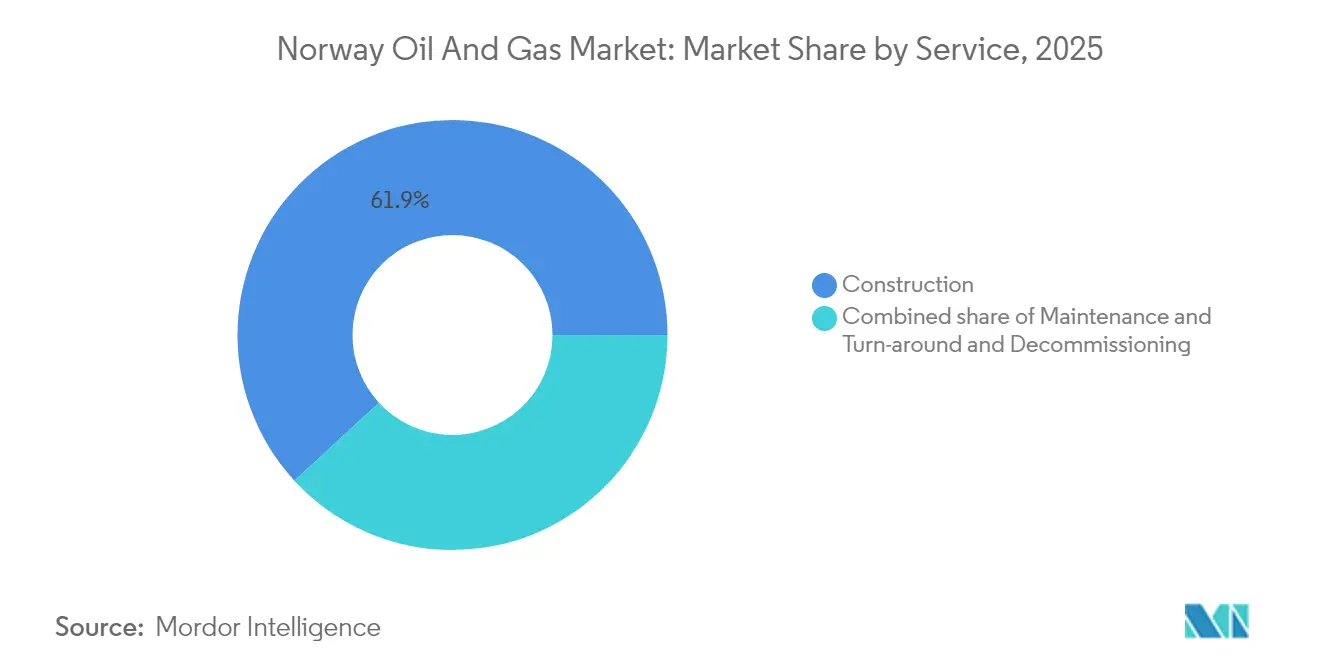

- Nach Dienstleistung entfiel auf den Bau im Jahr 2025 ein Anteil von 61,85 % am norwegischen Öl- und Gasmarkt, während Wartung und Revision bis 2031 eine CAGR von 4,95 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Norwegen Öl- und Gasmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende europäische Gasnachfrage nach der Ukraine-Krise | +0.80% | EU, insbesondere Deutschland | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für Investitionen auf dem NCS | +0.60% | Norwegischer Kontinentalschelf | Kurzfristig (≤ 2 Jahre) |

| Ausgereifte Offshore-Infrastruktur | +0.40% | Nordsee, Norwegische See, Barentssee | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von CO₂-Speicherhubs | +0.30% | Nordseeformationen | Mittelfristig (2–4 Jahre) |

| OPEX-Reduzierung durch digitale Zwillinge | +0.20% | Norwegischer Kontinentalschelf | Kurzfristig (≤ 2 Jahre) |

| Optimierung von Subsea-Anbindungen | +0.30% | Randfelder, NCS | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende europäische Gasnachfrage nach der Ukraine-Krise

Rekordhafte europäische Gasversorgungsengpässe nach 2022 führten dazu, dass norwegische Exporte historische Höchststände erreichten und Norwegen als wichtigsten Nicht-Russischen Lieferanten des Kontinents festigten. Deutschland bezog 2024 48 % seines Gases aus Norwegen und vergrößerte damit eine strukturelle Nachfragelücke erheblich, die voraussichtlich bis mindestens 2030 anhalten wird. Obwohl EU-Klimaziele einen Rückgang des Gasverbrauchs um 32 % bis 2030 insgesamt andeuten, bleiben kurzfristige Abnahmeverträge robust und bieten norwegischen Produzenten Spielraum zur Maximierung des Cashflows bei gleichzeitiger Vorbereitung auf eine schrittweise Mengenreduzierung. Die staatliche Betonung gesicherter Lieferfenster und berechenbarer Pipeline-Durchsatzmengen schafft zusätzliche Stabilität für Upstream-Investoren. Innenpolitische Debatten über eine tiefere EU-Energieangleichung bringen jedoch gelegentlich regulatorische Unsicherheiten mit sich, die Unternehmen genau beobachten müssen.

Steuerliche Anreize für Investitionen auf dem NCS

Norwegens marginaler Steuersatz von 78 % wirkt auf dem Papier belastend, schafft jedoch in Kombination mit vollständiger Kostenabzugsfähigkeit und beschleunigten Abschreibungen überzeugende Nachsteuer-Wirtschaftlichkeit für neue Projekte. Der 2020 eingeführte temporäre Entlastungsmechanismus ermöglichte es Betreibern, die meisten Kapitalausgaben sofort abzuziehen, was eine Welle von 29 Projektsanktionierungen auslöste, die ihren Ausgabenhöhepunkt um 2025 erreichen werden. Die für 2025 veröffentlichten Haushaltsrevisionen erhalten diese Abzüge aufrecht und erweitern die Ressourcenrentenbestimmungen auf CO₂-Managementvorhaben, wodurch die Anreizgrundlage verbreitert wird.(1)Finanzministerium, "Norwegen Nationalhaushalt 2025," regjeringen.no Investoren rechnen jedoch mit einer natürlichen Verlangsamung, sobald der heutige Auftragsbestand an sanktionierten Arbeitspaketen nach 2027 abgeschlossen ist, sofern aktualisierte Politiken die Projektpipeline nicht erneut auffüllen.

Ausgereifte Offshore-Infrastruktur

Über die vergangenen fünf Jahrzehnte führte der kontinuierliche Ausbau zur Entstehung dichter Netzwerke aus Plattformen, Pipelines und Onshore-Terminals, was zu durchschnittlichen Anbindungskosten führte, die bis zu 30 % unter denen von Neubauprojekten liegen. Jüngste Beispiele sind Fram Sør und Bestla, bei denen 10–15 km Fließleitungen neue Bohrungen mit bestehenden Hubs verbinden und Gewinnschwellen weit unter 40 USD pro Barrel erzielen. Shore-Power-Aufrüstungen an Troll B und Troll C reduzieren betriebliche Emissionen um 160.000 t CO₂ pro Jahr und verlängern die Lebensdauer der Oberdeck-Anlagen. Diese Vorteile verkürzen Entwicklungszyklen, schonen Kapital und positionieren den norwegischen Kontinentalschelf als Vorlage für die weltweite Optimierung von Brownfield-Projekten.

Kommerzialisierung von CO₂-Speicherhubs

Das Northern Lights-Projekt nahm 2025 den Betrieb auf und verarbeitet nun grenzüberschreitende CO₂-Transporte, wodurch Norwegen zu einem frühen Akteur bei der Monetarisierung geologischer Speicherung wird. Die anfängliche Kapazität von 1,5 Mt/Jahr ist vollständig ausgebucht, und Phase 2 wird den Durchsatz bis 2028 auf über 5 Mt/Jahr steigern. Die bisherigen Erkenntnisse aus Sleipner und Snøhvit mit kumulierten Injektionen von 22 Mt reduzieren das technische Risiko, während ein unterstützendes Steuerpaket aus CO₂-Steuergutschriften und staatlicher Co-Investition die kommerzielle Tragfähigkeit sichert. Diese entstehende Dienstleistungssparte gleicht den langfristigen Rückgang der Upstream-Volumina teilweise aus und könnte sich zu einem führenden Exportsektor für unterirdisches Fachwissen entwickeln.(2)TotalEnergies, "Northern Lights Meilenstein-Pressemitteilung," totalenergies.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität (Öl & Gas) | -0.40% | Globale Rohstoffmärkte, die norwegische Exporte beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung der Netto-Null-Emissionsziele | -0.30% | Betrieb auf dem norwegischen Kontinentalschelf | Mittelfristig (2–4 Jahre) |

| Abwanderung von Fachkräften in den Erneuerbare-Energien-Sektor | -0.50% | Norwegischer Kontinentalschelf, Nordseeregion | Mittelfristig (2–4 Jahre) |

| Steigende Stilllegungsverbindlichkeiten | -0.60% | Ausgereifte Nordseefelder, Norwegischer Kontinentalschelf | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität (Öl & Gas)

Schwankungen bei Rohöl- und Gasbenchmarks erschweren die Kapitalallokationsplanung für Offshore-Betreiber, deren Bohrlochkopf-Gewinnschwellen zwischen 11 und 40 USD pro Barrel variieren. Kurzfristige europäische Gasspot-Preise bleiben anfällig für saisonale Wettermuster und ungeplante Plattformausfälle, was zu erheblichen Umsatzschwankungen führt. Obwohl die Branchenpipeline kostengünstiger Subsea-Anbindungen den Schlag abmildert, könnten anhaltende Preisschwächen marginale Projekte verzögern und künftige Reserveergänzungen reduzieren. Währungsverschiebungen fügen eine weitere Komplexitätsebene hinzu: Ein schwächerer NOK verteuert importierte Ausrüstungskosten, auch wenn er die Exporterlöse erhöht.

Kosten für die Einhaltung der Netto-Null-Emissionsziele

Die Branche wendete 2024 16 Milliarden NOK für CO₂-Steuern, EU-Emissionshandelszertifikate und Plattform-Elektrifizierungsmaßnahmen auf.(3)Norwegisches Erdöldirektorat, "Emissionen aus Erdölaktivitäten," norskpetroleum.no Um Offshore-Emissionen bis 2030 um 50 % zu senken, sind Hochspannungskabelverbindungen, plattformseitige Batteriesysteme und ein verstärkter Einsatz von Windkraft auf See erforderlich. Projekte wie die teilweise Elektrifizierung von Oseberg für 10 Milliarden NOK verdeutlichen die damit verbundene Kapitalintensität. Betreiber stehen vor der doppelten Herausforderung, die Kosten gegenüber globalen Wettbewerbern wettbewerbsfähig zu halten und gleichzeitig einige der weltweit strengsten Umweltauflagen zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Dominanz der Förderung mit aufkommendem Downstream-Potenzial

Upstream-Aktivitäten behielten 2025 einen Umsatzanteil von 74,55 %, gestützt durch Großfelder wie Johan Sverdrup, das in jenem Jahr 260 Millionen Barrel produzierte und dabei eine Kohlenstoffintensität von weniger als 5 kg CO₂ pro Barrel beibehielt. Das kombinierte Eigentum an Pipelines und Terminals bietet Kostenvorteile und unterstützt die integrierte Wertschöpfungskette des norwegischen Öl- und Gasmarktes. Midstream-Anlagen, darunter Europas umfangreichstes Offshore-Gasleitungsnetz, wurden durch eine Akquisition im Wert von 1,6 Milliarden USD mit staatlicher Unterstützung gesichert, wodurch die nationale Kontrolle über strategische Exportarterien gestärkt wurde. Das Downstream-EBITDA ist durch Raffinerieumrüstungen gestiegen: Die Umstellung von Mongstad auf blauen Wasserstoff und nachhaltige Flugkraftstoffe soll die Standortemissionen um 70 % senken und zeigt damit, wie wertschöpfende Verarbeitung traditionelle Raffineriemargen übertreffen kann.

Die Größe des norwegischen Öl- und Gasmarktes für das Downstream-Segment wird bis 2031 voraussichtlich 3,34 Milliarden USD erreichen und dabei mit einer CAGR von 4,70 % wachsen – der schnellsten innerhalb der Sektorgliederung. Obwohl Upstream das Rückgrat bleibt, definieren gemischte Geschäftsmodelle, die Kohlenwasserstoffe mit kohlenstoffarmen Kraftstoffen kombinieren, die Gewinnpools neu. Infolgedessen diversifizieren Produzenten ihre Erträge, um sich gegen einen langfristigen Rückgang der Rohkohlenwasserstoffnachfrage abzusichern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Standort: Offshore-Dominanz und Barentssee-Potenzial

Offshore-Anlagen machten 2025 94,62 % der Erlöse aus und werden voraussichtlich bis 2031 eine CAGR von 4,18 % erzielen, was die Dominanz der Subsea-Infrastruktur im norwegischen Öl- und Gasmarkt unterstreicht. Jüngste Inbetriebnahmen, allen voran Johan Castberg mit einer Kapazität von 220.000 Barrel pro Tag, verdeutlichen den wachsenden Beitrag der Barentssee zur regionalen Ölproduktion. Onshore-Aktivitäten beschränken sich weiterhin überwiegend auf Verarbeitung, Lagerung und aufkommende Hybridprojekte mit erneuerbaren Energien. Die rauen arktischen Bedingungen erfordern robuste, winterfeste FPSOs und Subsea-Konzepte; einmal installiert, liefern diese Einheiten lange Plateauproduktionsprofile, die die nationale Gesamtförderung stabilisieren.

Auch die Offshore-Elektrifizierung nimmt zu. Der schwimmende Windpark Hywind Tampen deckt mittlerweile 35 % des Strombedarfs von fünf Tampen-Plattformen und reduziert so die jährlichen CO₂-Emissionen um 200.000 Tonnen. Diese Hybridisierung verbindet traditionelle Kohlenwasserstoffe mit erneuerbaren Energien und stärkt die Wettbewerbsfähigkeit angesichts steigender CO₂-Preise.

Nach Dienstleistung: Bauvolumen treibt Wartungsinnovation

Wartungs- und Revisionsarbeiten sind mittlerweile die am schnellsten wachsende Dienstleistungssparte auf dem norwegischen Kontinentalschelf und sollen bis 2031 eine CAGR von 4,95 % erzielen. Dieser Anstieg spiegelt einen klaren Wandel in der Branche wider: Betreiber schöpfen mehr Wert aus bestehenden Plattformen, anstatt auf völlig neue Anlagen zu setzen. So erfordern zum Beispiel Shore-Power-Aufrüstungen an Troll C und Troll B neue Kompetenzen in der Hybrid-Energie-Instandhaltung, da Hochspannungskabel herkömmliche Gasturbinen ersetzen. Hinzu kommen Predictive-Maintenance-Dashboards und Fernsensoren, die es Besatzungen ermöglichen, Wartungsintervalle zu verlängern, Offshore-Besatzungsgrößen zu reduzieren und die Sicherheitsbelastung zu senken.

Die Stilllegung wächst kontinuierlich, da alternde Nordsee-Anlagen sich dem Ruhestand nähern, und die begrenzte Flotte von Schwerlastschiffen hält die Tagesraten hoch. Die Explorationsunterstützung behauptet sich; für 2025 sind 45 Bohrungen geplant, jedoch werden Ausgaben zunehmend in nahe gelegene Prospekte gelenkt. Ingenieurteams widmen unterdessen mehr Zeit Subsea-Anbindungsplänen und CO₂-Abscheidungsanschlüssen als Explorationsbohrungen an der Frontier.

Der Bau dominiert weiterhin die Umsatztabellen und vereinnahmte 2025 61,85 % der Ausgaben dank Leitprojekten wie der Johan Castberg-Entwicklung für 8 Milliarden USD und der Northern Lights Phase 2. Norwegens Auftragnehmer sind hervorragend darin, großvolumige Baumaßnahmen mit kohlenstoffarmer Technologie zu verbinden – eine Kompetenz, die Aker BPs Einführung von ANYmal-X-Inspektionsrobotern verdeutlicht, die von Beginn an in neue Plattformen integriert werden. Subsea-Teams sind ebenfalls stark ausgelastet: die 13 Kilometer lange Fließleitung des Bestla-Anschlusses zur Brage-Plattform zeigt, wie intelligente Leitungsführung die Kosten einer eigenständigen Installation vermeiden kann. Zunehmend erwarten Kunden einen einzigen Partner für Planung, Bau und Wartung eines Feldes über seine gesamte Lebensdauer, was die integrierte Ausführung zum neuen Standard für Offshore-Serviceverträge macht.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Geografische Analyse

Die Förderung auf dem Nordsee-Schelf trägt dank ihres dichten Netzes aus Verarbeitungsplattformen und mehreren Gasexportpipelines mit direktem Anschluss an kontinentale Anlandepunkte nach wie vor den Löwenanteil der nationalen Gesamtförderung. Die Norwegische See folgt mit inkrementellen Volumina aus Subsea-Anbindungen an die Åsgard- und Njord-Hubs, während sich die Barentssee nach dem Start von Johan Castberg von einer Frontier-Provinz zu einem bedeutenden Wachstumsmotor entwickelt. Insgesamt produzierte der norwegische Öl- und Gasmarkt 2024 233,2 Millionen Sm³ Ö.E. in diesen drei Regionen.

Die Nordsee profitiert von niedrigen Stückkosten, zum Teil weil jahrzehntelange Investitionen eine umfangreiche Infrastruktur geschaffen haben, die es cashgenerierenden Verlängerungsprojekten wie Fram Sør ermöglicht, zu moderaten Preisen voranzuschreiten. Die Schichtgeologie der Norwegischen See unterstützt Gaskondensatvorhaben, die sich nahtlos in das bestehende Exportnetz integrieren und wettbewerbsfähige Tarife gewährleisten. Barentssee-Entwicklungen sind zwar kapitalintensiv, erschließen jedoch neue hochwertige Ressourcen und stärken Norwegens langfristige Versorgungsrolle für Europa.

Integrierte Energielösungen heben Norwegen hervor. Shore-Power-Kabel zu Troll B, Troll C und Sleipner East reduzieren Emissionen und bereiten das Becken auf strenge EU-CO₂-Vorschriften vor. Schwimmende Windkonzepte, die bei Hywind Tampen erprobt wurden, werden nun für Barentssee-Plattformen geprüft und verbinden hohe Kapazitätsfaktoren mit reduzierten Logistikunterstützungskosten. Solche Innovationen machen den norwegischen Öl- und Gasmarkt zu einem Leitmarkt für kohlenstoffarme Offshore-Operationen.

Insgesamt gleicht die regionale Diversifizierung innerhalb der nationalen Gewässer das geologische Risiko aus, erhält die Pipeline-Durchsatzmengen aufrecht und stimmt mit dem staatlichen Bekenntnis überein, die Produktion bis mindestens 2035 auf dem aktuellen Niveau zu halten, ohne Emissionsziele zu verletzen. Dieser Ansatz sichert Steuereinnahmen und wahrt Norwegens Reputation als zuverlässiger Lieferant für ein sich wandelndes europäisches Energiesystem.

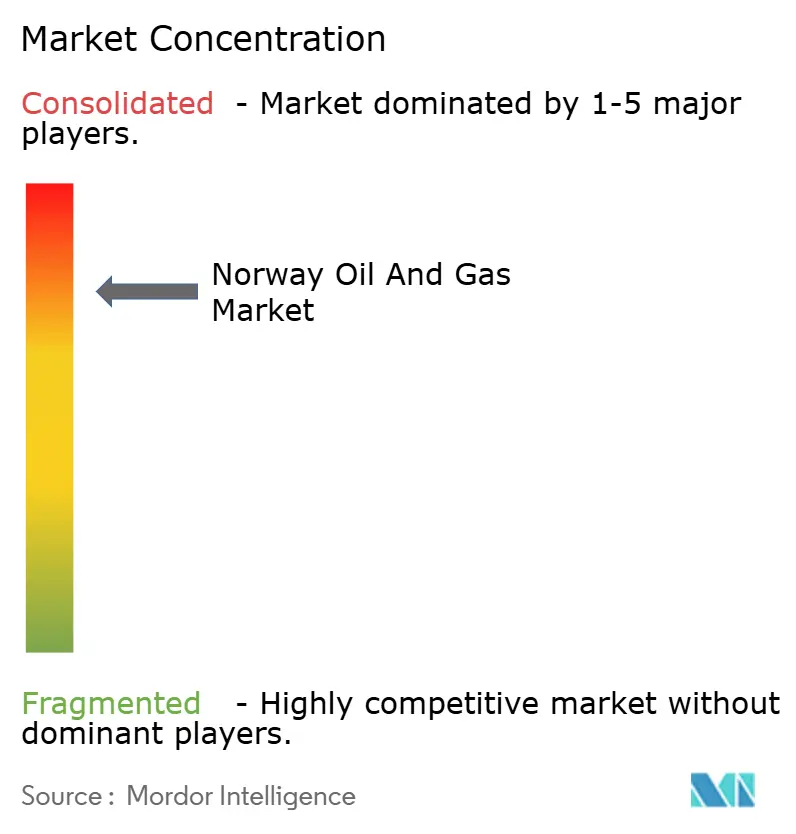

Wettbewerbslandschaft

Der norwegische Öl- und Gasmarkt umfasst 27 E&P-Unternehmen, von denen 20 Betreiberrollen innehaben. Equinor dominiert mit rund 70 % der Gesamtproduktion und betreibt kritische Infrastruktur, darunter das Kårstø-Verarbeitungswerk und wichtige Gasexportpipelines zum Vereinigten Königreich und nach Kontinentaleuropa. Aker BP folgt als führendes unabhängiges Unternehmen und nutzt effizienzorientierte Partnerschaften für die schnelle Entwicklung von Randfeldern. Vår Energi rückte in die Spitzengruppe vor, nachdem es die norwegischen Vermögenswerte von Neptune Energy übernommen hatte, und gewann damit sowohl Größe als auch ein robustes Portfolio naher Subsea-Anbindungsprojekte.

Strategische M&A-Aktivitäten in den Jahren 2024–2025 konzentrierten Konzessionsflächen in weniger Händen, ohne die Innovation zu hemmen. DNOs Erwerb von Sval Energi sicherte zusammenhängende Nordsee-Konzessionsflächen, die im Rahmen eines einheitlichen Anlagenplans entwickelt werden können, was die Barrel-Kosten senkt. Gleichzeitig bieten Dienstleistungsallianzen wie Subsea 7 in Partnerschaft mit SLB OneSubsea integrierte EPCI-Pakete, die die Zeit bis zur ersten Ölproduktion für kleinere Betreiber verkürzen.

Digitalisierung unterscheidet die Marktführer. Equinors feldweites Rahmenwerk für digitale Zwillinge hat die OPEX bereits um zweistellige Prozentwerte reduziert. Aker BP erprobt autonome Inspektionsroboter und bereitet damit den Weg für unbemannte Plattformen bis 2029. CO₂-Abscheidungsketten führen eine neue Wettbewerbsdimension ein: Das Open-Access-Transport- und Speichermodell von Northern Lights verschafft frühen Marktteilnehmern Erlösströme, die nicht mit Rohstoffpreisen zusammenhängen, und senkt damit das Risiko künftiger Cashflows.

Insgesamt entfallen auf die fünf größten Produzenten rund 80 % der nationalen Gesamtförderung, was auf eine mäßig hohe Konzentration hindeutet, die Skaleneffizienz mit aktivem Wettbewerb um Explorationsflächen verbindet.

Norwegen Öl- und Gasindustrie – führende Unternehmen

Shell PLC

Exxon Mobil Corporation

Equinor ASA

TotalEnergies SE

Aker BP ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DNO schloss laut Medienberichten die Übernahme von Sval Energi ab und fügte seinem Nordsee-Portfolio damit 80.000 Barrel Öläquivalent pro Tag (boe/d) hinzu. Die mit 450 Millionen USD bewertete Transaktion umfasste den Erwerb von 16 produzierenden Feldern in Norwegen.

- Mai 2025: OKEA bestätigte eine neue Ölfunde am Brage-Feld, der die Lebensdauer des Bestla-Anschlusses verlängern wird. Diese Entdeckung im südlichen Teil der Prince-Prospektstruktur wird auf 1,9 bis 17,5 Millionen Barrel Öl am Ort geschätzt, mit förderbaren Mengen von 0,3 bis 2,8 Millionen Barrel.

- April 2025: Equinor nahm das 8 Milliarden USD schwere Ölfeld Johan Castberg in der Barentssee, Norwegens größte arktische Entwicklung, in Betrieb. Das Feld soll erhebliche Einnahmen für das Unternehmen und Norwegen generieren, mit Plänen, die Anfangsinvestition innerhalb von zwei Jahren zu amortisieren.

- Februar 2025: Das Norwegische Erdöldirektorat (NPD) hat seine Schätzung der förderbaren Erdölressourcen des Landes tatsächlich angehoben. Konkret wurde die Schätzung der gesamten förderbaren Ressourcen auf dem norwegischen Kontinentalschelf auf mehr als 85,5 Milliarden Barrel Öläquivalent erhöht.

Berichtsumfang des Norwegen Öl- und Gasmarktes

Der Bericht über den norwegischen Öl- und Gasmarkt umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Revision |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Revision | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des norwegischen Öl- und Gasmarktes?

Der Markt wird 2026 auf 19,66 Milliarden USD geschätzt und soll bis 2031 23,79 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im norwegischen Öl- und Gasmarkt?

Wartung und Revision von Anlagen verzeichnet die schnellste Expansion mit einer bis 2031 prognostizierten CAGR von 4,95 %.

Wie dominant sind Offshore-Aktivitäten in Norwegen?

Offshore-Anlagen repräsentieren 94,62 % der Erlöse im Jahr 2025 und sollen voraussichtlich eine CAGR von 4,18 % aufrechterhalten.

Welche Rolle spielt die CO₂-Abscheidung im norwegischen Energiesektor?

Kommerzielle Speicherhubs wie Northern Lights sind nun mit 1,5 Mt CO₂/Jahr in Betrieb, mit einer Erweiterung auf über 5 Mt bis 2028, was für Betreiber eine neue Einnahmequelle schafft.

Wer führt die Wettbewerbslandschaft an?

Equinor kontrolliert rund 70 % der nationalen Produktion, unterstützt von Aker BP und Vår Energi als führenden unabhängigen Unternehmen.

Wie beeinflussen Emissionsvorschriften die Investitionen?

Betreiber verzeichneten 2024 Compliance-Kosten von 16 Milliarden NOK, was Elektrifizierungs- und digitale Effizienzprogramme antreibt, die den kurzfristigen Kapitalaufwand erhöhen, jedoch die Emissionen über die gesamte Lebensdauer senken.

Seite zuletzt aktualisiert am: