Marktgröße und Marktanteil für Offsetdruckdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

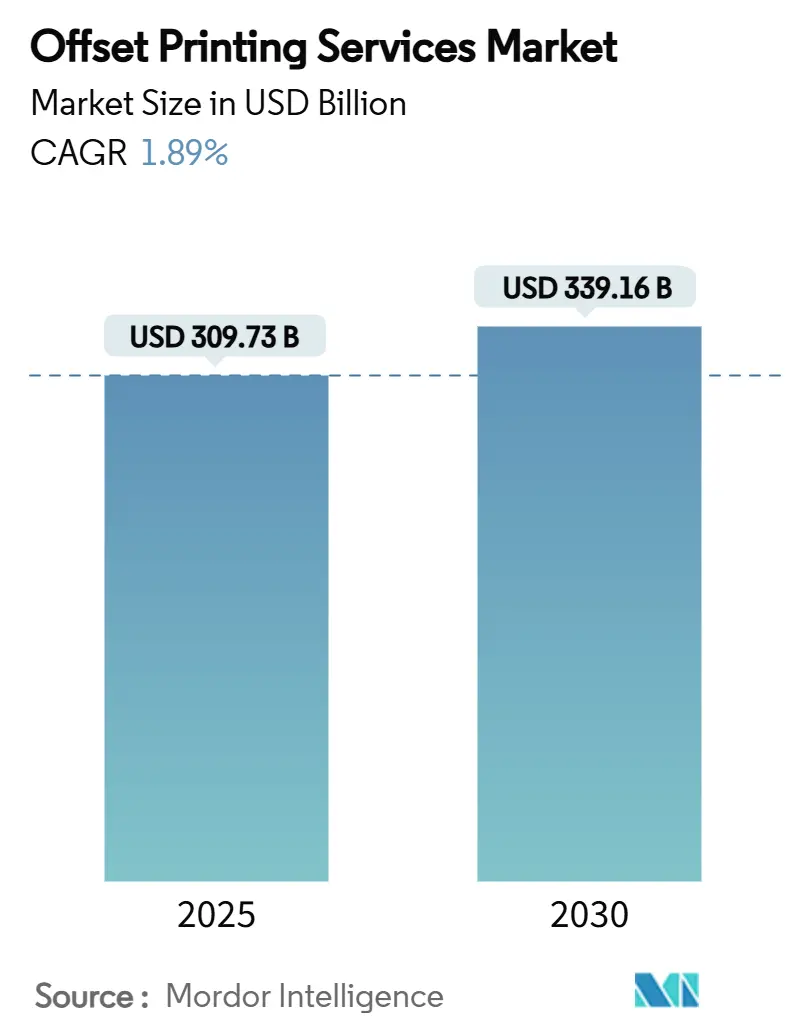

| Marktgröße (2025) | 309.73 Milliarden US-Dollar |

| Marktgröße (2030) | 339.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.89% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Offsetdruckdienstleistungen von Mordor Intelligence

Die Marktgröße für Offsetdruckdienstleistungen beläuft sich im Jahr 2025 auf 309,73 Milliarden USD und wird bis 2030 voraussichtlich 339,16 Milliarden USD bei einer stabilen CAGR von 1,83 % erreichen. Diese Entwicklung spiegelt einen reifen Sektor wider, der sich weiterhin modernisiert, während digitale Kommunikation zur Sättigung neigt und Nachhaltigkeitsstandards strenger werden. Die anhaltende Nachfrage nach hochwertigen, haptischen Druckerzeugnissen in den Bereichen Bücher, Verpackungen, Etiketten und Sicherheitsdokumente stützt eine widerstandsfähige Perspektive, auch wenn Kunden Multikanalstrategien übernehmen. Druckdienstleister kombinieren nun Workflow-Automatisierung mit schlanker Produktion, um Margen vor volatilen Aluminiumplattenkosten und Energiepreisschwankungen zu schützen. Die fortgeschrittene Konsolidierung unter Geräteherstellern und Dienstleistungsunternehmen stabilisiert die Branchenstruktur weiter, während Innovationen wie CO₂-neutrale Pressenumrüstungen neue Einnahmequellen erschließen. Asien-Pazifik bleibt der volumenstärkste Motor, aber der Nahe Osten und Afrika gewinnen auf der Grundlage wirtschaftlicher Diversifizierung und Formalisierung des Einzelhandels an Bedeutung.

Wichtigste Erkenntnisse des Berichts

- Nach Druckverfahren wird das Segment Sonstige (Wasserloser Druck und UV) im Markt für Offsetdruckdienstleistungen voraussichtlich zwischen 2025 und 2030 mit 2,89 % wachsen.

- Nach Anwendung entfielen auf Bücher im Jahr 2024 ein Anteil von 36,47 % am Markt für Offsetdruckdienstleistungen.

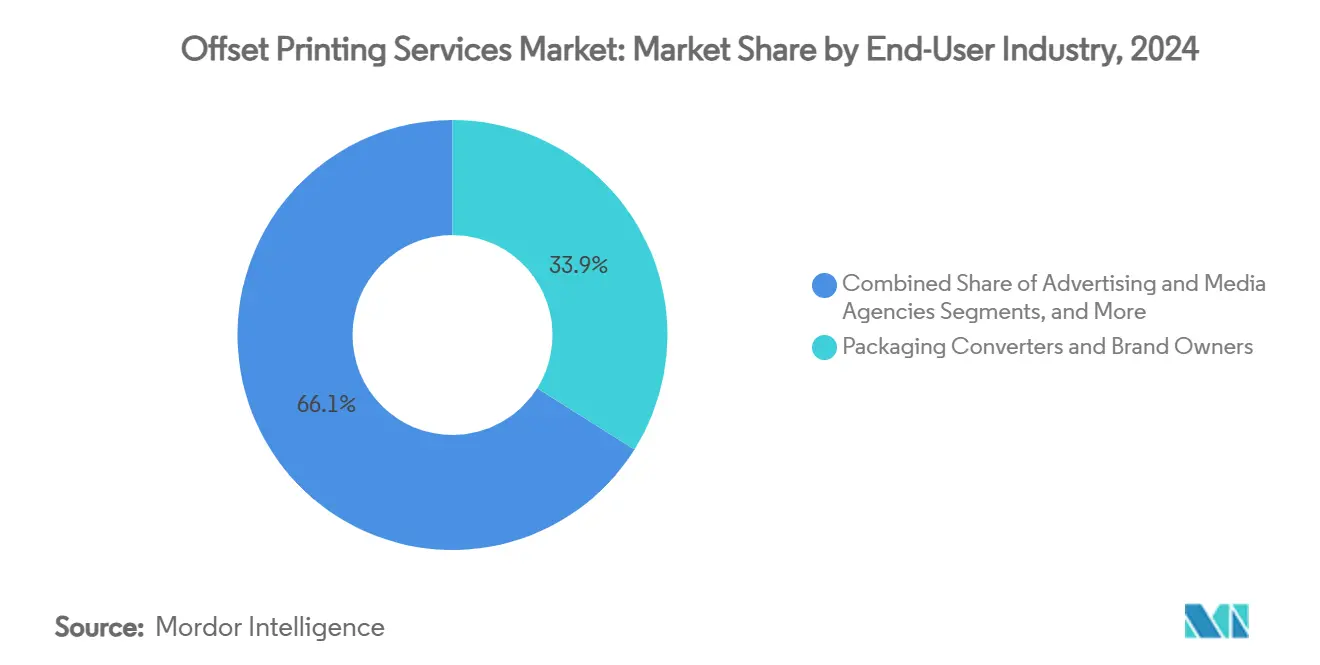

- Nach Endverbraucherbranche entfielen auf Verpackungskonverter und Markeninhaber im Jahr 2024 ein Anteil von 33,94 % am Markt für Offsetdruckdienstleistungen.

- Nach Servicephase entfiel auf Druck/Presse im Jahr 2024 ein Anteil von 63,38 % am Markt für Offsetdruckdienstleistungen.

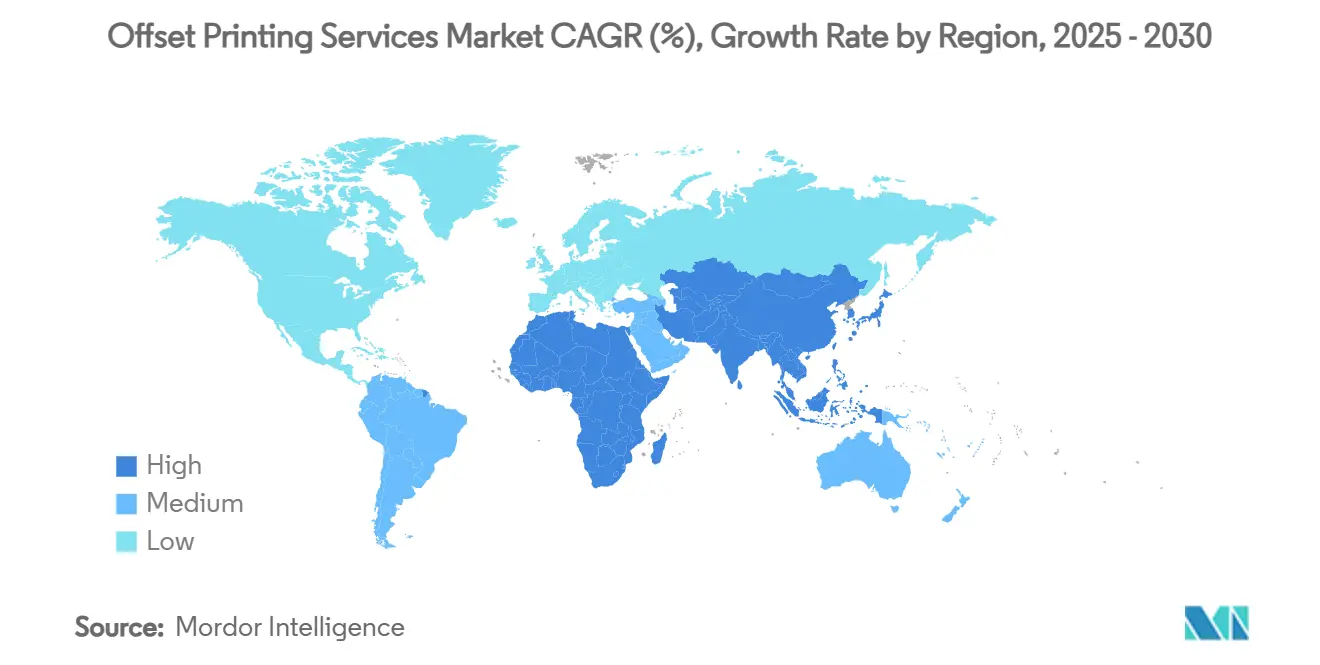

- Nach Geografie wird der Markt für Offsetdruckdienstleistungen in der Region Naher Osten und Afrika voraussichtlich zwischen 2025 und 2030 mit 3,31 % wachsen.

Globale Trends und Erkenntnisse im Markt für Offsetdruckdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederaufleben des Direktmailing-Marketings infolge digitaler Ermüdung | 0.5% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei Kurzauflagen-Verpackungen und Etiketten für E-Commerce-Marken | 0.3% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Zeitungen und Schulbüchern in Entwicklungsländern | 0.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Kosteneffizienter Hochqualitätsdruck für Bücher auf Abruf | 0.2% | Global, frühe Gewinne in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| OEM-Umrüstungen zur Ermöglichung CO₂-neutraler Offsetpressen | 0.1% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Netto-Null-Mandate zugunsten von Pflanzenölfarben | 0.1% | Global, angeführt durch den EU-Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederaufleben des Direktmailing-Marketings infolge digitaler Ermüdung

Marken, die mit Online-Werbesättigung konfrontiert sind, wenden sich zunehmend physischen Mailings zu, die eine stärkere Erinnerungswirkung und ein höheres Engagement erzielen. Der U.S. Postal Service verlängerte Wachstumsanreize für Marketing-Mail bis 2025 und senkte damit den Preisdruck für Hochvolumenkampagnen.[1]U.S. Postal Service, "Endgültige Regelung – Inländische Postdienstleistungen," usps.comOffsetpressen zeichnen sich durch Farbgenauigkeit und Substratvariabilität aus und verschaffen Mailing-Dienstleistern den haptischen Vorteil, der von Premium-Verbrauchersegmenten nun geschätzt wird. Hybride Print-Mobile-Formate wie QR-aktivierte Kataloge verstärken das Antwort-Tracking und bewahren gleichzeitig die sensorische Attraktivität von Papier. Druckereien, die Postoptimierung mit schlanken Pressenaufstellungen verbinden können, gewinnen Marktanteile, da Vermarkter sowohl Kostendisziplin als auch Wirkung fordern.

Wachstum bei Kurzauflagen-Verpackungen und Etiketten für E-Commerce-Marken

Online-Händler, die auf einprägsame Unboxing-Erlebnisse setzen, bevorzugen hochwertige lithokaschierte Kartons und Sleeve-Etiketten, die in Auflagen von einigen Tausend Stück produziert werden. Heidelberger Druckmaschinen stellt fest, dass die Nachfrage nach papierbasierter Verpackung seit 2014 um mehr als 60 % gestiegen ist, wobei das digitaldruckfähige Pressenportfolio bis 2029 voraussichtlich auf 7,5 Milliarden EUR anwachsen wird.[2]Heidelberger Druckmaschinen AG, "China Print 2025 Pressemitteilung," heidelberg.com Offsetdruck bietet die Premium-Beschichtungs- und Prägeoptionen, die Hersteller schnelldrehender Konsumgüter nutzen, um Nachhaltigkeitsnachweise zu signalisieren und Preisaufschläge zu rechtfertigen. Variable Datenfähigkeiten erweitern die Personalisierung, ohne die präzise Rasterreproduktion zu beeinträchtigen, die Lithografie von Tintenstrahlalternativen unterscheidet.

Nachfrage nach Zeitungen und Schulbüchern in Entwicklungsländern

Schulbuchbeschaffungsprogramme bleiben in Schwellenländern, in denen digitale Geräte und Bandbreite noch knapp sind, von entscheidender Bedeutung. Die Weltbank betont, dass gedruckte Schulbücher in ressourcenarmen Umgebungen weiterhin den höchsten Lerngewinn pro Dollar erzielen. Regierungen in Asien-Pazifik und Teilen Afrikas sichern inländische Druckereien durch Inhaltsrichtlinien, die Offsetvolumina vor westlichen Markteinbrüchen schützen. Regionale Zeitungen halten auch Coldset-Auflagen aufrecht, da tägliche Lesegewohnheiten in ländlichen Gemeinden mit begrenztem Online-Zugang fortbestehen.

Kosteneffizienter Hochqualitätsdruck für Bücher auf Abruf

Da physische Bücher bei bildschirmmüden Lesern wieder an Beliebtheit gewinnen, überdenken Verlage bestandsarme Modelle. Offsetdruck wird ab etwa 500 Exemplaren zum Kostensieger und bietet langlebige Bindungen und satte Schwarztöne, die von Autoren und Kunsthäusern gleichermaßen geschätzt werden. Workflow-Software verbindet nun die digitale Auftragserfassung direkt mit der automatisierten Plattenbelichtung, reduziert Rüstabfall und passt die Offsetökonomie an Drucken-auf-Abruf-Zeitpläne an. Spezialpapiere, Folienprägung und Lay-flat-Formate verstärken die Premium-Aura, die digitale Tonerpressen nur schwer erreichen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Werbeausgaben auf digitale Kanäle | -0.4% | Global, am ausgeprägtesten in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung von Produktionstintenstrahlpressen | -0.2% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Inflation der Portokosten, die die Katalogwirtschaft untergräbt | -0.1% | Hauptsächlich Nordamerika, Ausbreitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Aluminiumplattenversorgung | -0.1% | Global, Lieferkette konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Werbeausgaben auf digitale Kanäle

Werbetreibende verlagern Budgets weiterhin auf datenreiche Online-Plattformen, was die Nachfrage nach Katalogen und Zeitschriften verringert. Donnelley Financial berichtet, dass Software nun 34 % des Gesamtumsatzes ausmacht, da das Unternehmen von traditionellen Druckworkflows abrückt.[3]Donnelley Financial Solutions, "Formular 10-K 2024," dfinsolutions.comWährend Luxus- und gemeinnützige Segmente weiterhin Direktmailing befürworten, komprimiert die breitere Mixverschiebung die Lithovolumina und legt einen Schwerpunkt auf messbare Rendite. Druckereien bekämpfen den Druck, indem sie Analyse-Dashboards mit Druckkampagnen bündeln und die höhere Verweildauer von Druckerzeugnissen bei wohlhabenden Zielgruppen betonen.

Beschleunigte Einführung von Produktionstintenstrahlpressen

Endlosbahn-Tintenstrahllinien dringen stetig in den mittleren Auflagenbereich vor, der einst vom Offsetdruck dominiert wurde. Partnerschaften wie Heidelberg-Canon beschleunigen die Übergangsgeschwindigkeiten, und die Kostenkurven sinken weiter. Obwohl Offsetdruck bei dichten Volltönen, Metallic-Farben und strukturierten Substraten einen Vorteil behält, bewerten Käufer nun hybride Maschinenparks, die Tintenstrahlflexibilität mit Offsetveredelung kombinieren. Dienstleister müssen neue Platteninvestitionen durch überlegene Betriebszeit, Farbkonsistenz und CO₂-Berichterstattung rechtfertigen, um der Tintenstrahlverdrängung entgegenzuwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

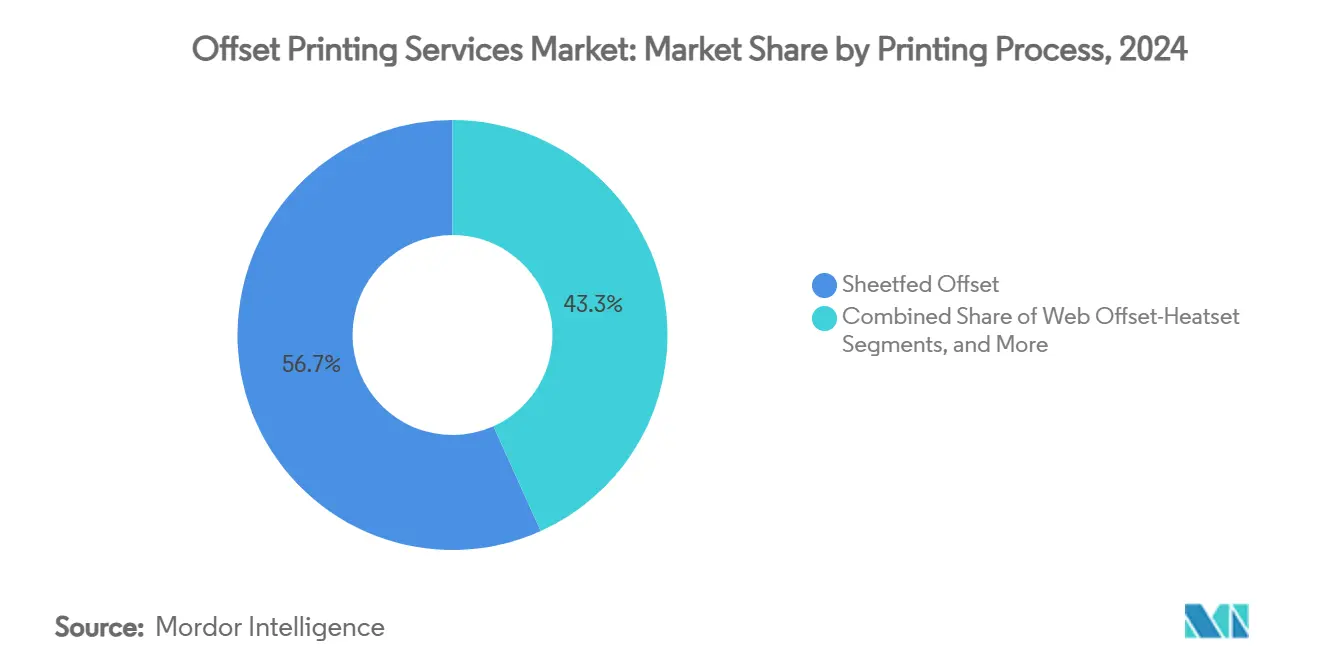

Nach Druckverfahren: Dominanz des Bogenoffsets inmitten des Nachhaltigkeitswandels

Bogenoffset erzielte 56,73 % des Umsatzes im Jahr 2024 und verdeutlicht damit, wie seine Anpassungsfähigkeit kommerzielle Druckanwendungen, Faltschachtel- und Starrboxanwendungen erfüllt. Effizienzgewinne bei der Plattenbelichtung und Farbdosierung haben den Rüstabfall reduziert und die Rentabilität aufrechterhalten, auch wenn die Auflagenlängen kürzer werden. Die Marktgröße für Offsetdruckdienstleistungen bei Bogenoffsetpressen wird voraussichtlich moderat wachsen, da Konverter Premium-Druckeffekte anstreben, die höhere Durchschnittsverkaufspreise rechtfertigen. Wasserlose und UV-Offsetsysteme, die unter der Kategorie Sonstige zusammengefasst sind, liegen mit einer CAGR von 2,89 % vorne, dank Mineralölfarbbeschränkungen und VOC-Schwellenwerten, die in der EU eingeführt wurden.[4]Europäischer Verband der Druckfarbenherstellung, "Aktualisierung der Mineralölverordnung 2025," eupia.org Ihre chemiefreien Platten reduzieren den Energieverbrauch und ermöglichen dünnere Substrate, was mit den ESG-Scorecards von Unternehmen übereinstimmt. Folglich steigt die Nachfrage nach Umrüstungen, die ältere Bogenoffsetlinien in LED-UV-Konfigurationen umwandeln, unter mittelständischen Druckereien, die Differenzierung ohne Neuinvestitionen anstreben.

Heatset- und Coldset-Rollenoffsetformate sind in Zeitschriften- und Zeitungsnischen mit Volumenrückgängen konfrontiert, bleiben jedoch für hochpaginierte, leichtgewichtige Papierprodukte unersetzlich. Verlage optimieren Werkskapazitäten durch den Einsatz modularer Pressen, die zwischen Heatset- und Coldset-Modi wechseln können, und erzielen Produktivitätsgewinne aus reifen Anlagen. Coldset-Installationen halten sich insbesondere in südasiatischen Märkten, wo die tägliche Auflage kulturell verankert ist, und sichern einen vorhersehbaren, wenn auch gedämpften Umsatzstrom für Pressenlieferanten und Plattenlieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition von Büchern durch Verpackungswachstum herausgefordert

Bücher machten 36,47 % des Umsatzes im Jahr 2024 aus, da akademische Verlage Bestände aufgefüllt haben, um dem Wiederaufleben des Präsenzunterrichts gerecht zu werden. Die dem Buchbereich zuzurechnende Marktgröße für Offsetdruckdienstleistungen wird voraussichtlich stetig wachsen, gestützt durch staatliche Schulbuchausschreibungen in Indien, Indonesien und Nigeria. Die schnellste Expansion liegt jedoch bei Verpackungen und Etiketten, die bis 2030 auf eine CAGR von 3,04 % zusteuern. Faltschachteln, Sleeve-Etiketten und lithokaschierte Wellpappe profitieren vom Bedarf des E-Commerce an schützenden und markenreichen Außenlagen und treiben inkrementelle Plattenvolumina an.

Zeitschriften und Zeitungen befinden sich in fortgeschrittenen Volkswirtschaften im strukturellen Rückgang, schwenken jedoch auf Sammlereditionen und Nischentitel mit höheren Ladenpreisen um. Marketingmaterialien zeigen gemischte Entwicklungen: Direktmailing erlebt eine Renaissance, während Dreifach-Faltbroschüren QR-verknüpften Microsites weichen. Sicherheits- und Transaktionsdruck bleibt widerstandsfähig, da Regierungen und Banken weiterhin Fälschungsschutzmerkmale, Mikrotext und Magnetfarben benötigen, die am besten auf Offsetlinien erzielt werden.

Nach Endverbraucherbranche: Verpackungskonverter führen inmitten des E-Commerce-Booms

Verpackungskonverter und Markeninhaber trugen 33,94 % zum Umsatz 2024 bei und nutzten Offsetdruck, um lebhafte Grafiken auf Recyclingkartons und biobasierten Linern zu liefern. Ihre Entwicklung korreliert eng mit den Ausgaben für schnelldrehende Konsumgüter und Eigenmarkeneinführungen in Lebensmittelketten. Einzelhandel und E-Commerce bilden den Wachstumsschwerpunkt mit einer CAGR von 3,13 %, da Direct-to-Consumer-Marken kürzere, designorientierte Druckauflagen in Auftrag geben, um in sozialen Medien aufzufallen.

Verlage beschaffen weiterhin Offsetdruck für Erstauflage-Hardcover und wissenschaftliche Zeitschriften, bei denen die Marge pro Einheit höhere Veredelungskosten unterstützt. Werbe- und Medienagenturen verpacken nun Multikanalmarketing-Kampagnen, die variable Datenmailings mit geotargetierten digitalen Anzeigen verknüpfen und eine plattformübergreifende Farbabstimmung erfordern. Bildungseinrichtungen stützen eine stabile Schulbuchabnahme, deren Budgets an öffentliche Finanzierungszyklen und durch philanthropische Programme unterstützte Alphabetisierungsinitiativen gebunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicephase: Dominanz des Druckbetriebs mit Wachstum in der Logistik

Druck/Pressenbetrieb machte 63,38 % des Umsatzes im Jahr 2024 aus und bildet das Herzstück der kapitalintensiven lithografischen Tätigkeit. Automatisierung der Plattenbelichtung und Analysen zur vorausschauenden Wartung reduzierten Ausfallzeiten und stärkten die Kostenführerschaft des Offsetdrucks bei langen und mittleren Auflagen. Logistik und Auftragsabwicklung, heute noch kleiner, wird voraussichtlich jährlich um 3,26 % steigen, da Kunden Einzelanbieter-Lösungen bevorzugen, die Druck, Kommissionierung und Letzte-Meile-Lieferung abwickeln.

Druckvorstufen-Workflows integrieren cloudbasierte Proof-Tools, die Kundengenehmigungszyklen von Tagen auf Stunden reduzieren, während Nachbearbeitungs-/Veredelungsaufrüstungen bei Stanzung, Spot-UV und Folie eine haptische Differenzierung schaffen, die digitale Wettbewerber nur schwer nachahmen können. Leistungsstarke Unternehmen nutzen Daten aus allen drei Phasen, um Ausschuss und Energieintensität zu benchmarken und Beschaffungs-Scorecards zu gewinnen, die Nachhaltigkeit neben den Gesamtbetriebskosten bewerten.

Geografische Analyse

Asien-Pazifik hielt 2024 einen Anteil von 38,52 % am globalen Umsatz, was auf etablierte Fertigungsbasen in China, Indien und Vietnam zurückzuführen ist, wo Arbeitskompetenz und Rohstoffnähe günstige Stückkosten ermöglichen. Regierungskampagnen zur Steigerung der Alphabetisierungsraten führen zu einer anhaltenden Nachfrage nach Schulbuchdruck, während exportorientierte Verpackungskonverter Premium-Faltschachteln für globale Elektronik- und Kosmetikmarken liefern. Bemerkenswert ist, dass der Marktanteil für Offsetdruckdienstleistungen in der Region von integrierten Papiermühlen-zu-Druckerei-Clustern profitiert, die Durchlaufzeiten verkürzen und Logistikkosten senken.

Europa und Nordamerika sind technologisch fortgeschritten und investieren Kapital in LED-UV-Umrüstungen, alkoholfreie Feuchtmittelsysteme und CO₂-Bilanzierungsplattformen. Obwohl das Gesamtvolumen zurückgeht, stabilisieren sich Druckauflagen für Direktmailing und Spezialkataloge, da Einzelhändler hochwertige Bilder zur Ergänzung des Online-Merchandisings einsetzen. Strenge Chemikalienvorschriften, wie das in Frankreich ab Januar 2025 geltende Mineralölverbot, beschleunigen die Einführung von Pflanzenöl- und wasserlosen Farben und veranlassen Dienstleister, Lieferketten nach ISO 22067-Nachhaltigkeitsstandards zu zertifizieren.

Der Nahe Osten und Afrika verzeichnet mit 3,31 % bis 2030 die schnellste CAGR, gestützt durch Diversifizierungsprogramme am Golf und steigende Durchdringung von Konsumgüterverpackungen in Subsahara-Afrika. Neue Industrieparks in Freizonen in Saudi-Arabien und den Vereinigten Arabischen Emiraten ziehen Presseninstallationen an, die regionale Lebensmittel- und Pharmaunternehmen mit kürzeren Lieferketten bedienen. Druckereien in Kenia und Nigeria erweitern die Coldset-Kapazität für Wahlzettel und Gemeinschaftszeitungen, Sektoren, in denen die digitale Migration aufgrund von Infrastrukturlücken hinterherhinkt. Lateinamerika verzeichnet eine moderate Expansion, die an die Erholung des Einzelhandels und Bildungsausgaben geknüpft ist, wobei Mexiko und Brasilien auf hybride Offset-Digital-Linien für zweisprachige Verpackungen aufrüsten.

Wettbewerbslandschaft

Der Markt für Offsetdruckdienstleistungen ist durch eine moderate Konzentration gekennzeichnet. Heidelberger Druckmaschinen, Komori und Manroland dominieren die Pressenherstellung, aber die Dienstleistungsebene umfasst Tausende von regionalen Druckereien mit einem Umsatz von unter 50 Millionen USD. Heidelbergs 41-prozentiger Anteil an installierten Bogenoffsetpressen verschafft dem Unternehmen eine strategische Position im Aftermarket-Verbrauchsmaterial und bei Verträgen für vorausschauende Wartung. TC Transcontinental ist ein Beispiel für vertikale Integration, indem es Einzelhandelsmarketing, Druck, flexible Verpackung und Buchherstellung kombiniert, um stabile Einnahmequellen zu sichern.[5]TC Transcontinental, "Q2 2025 Ergebnisse," tc.tc

Strategische Schritte in den Jahren 2024–2025 umfassen Heidelbergs Verpflichtung, bis 2029 300 Millionen EUR an neuen verpackungsbezogenen Umsätzen zu generieren, sowie die Einführung von Sakata Inx's biobasierter Botanical Ink für VOC-sensible Märkte. Komori investiert in Fälschungsschutz-Pressenmodule für die Ausgabe von Banknoten und Pässen und stärkt damit eine hochmargige Nische, die vor digitaler Disruption geschützt ist. Auf der Käuferseite stellen multinationale Konsumgüterunternehmen CO₂-neutrale Beschaffungsmandate aus, die Druckereien bevorzugen, die Emissionsberichte von der Wiege bis zum Werkstor anbieten. Lieferkettenvolatilität, insbesondere ein von der U.S. Geological Survey gemeldeter Anstieg der Aluminiumplattenpreise um 19 % im Jahresvergleich, belastet die Inputkosten und beschleunigt Plattenrecyclinginitiativen.

Fusionen und Übernahmen bleiben selektiv: Regionale Druckereien erwerben Logistik-Startups, um Omnichannel-Abwicklung aufzubauen, während Gerätehersteller Softwareunternehmen übernehmen, um Farbmanagement- und MIS-Plattformen mit Hardware zu bündeln. Das Wettbewerbsraster belohnt nun schlanke Lagerbestände, nachhaltige Chemie und datenreiche Auftragsverfolgung gegenüber reiner Pressenkapazität. Nischenspezialisten – Sicherheitsdruck, pharmazeutische Beipackzettel, hochwertige Kunstbücher – behalten ihre Preissetzungsmacht, indem sie Fähigkeiten anbieten, die Wettbewerber ohne große Kapitalaufwendungen nicht replizieren können.

Marktführer in der Branche für Offsetdruckdienstleistungen

R.R. Donnelley & Sons Company

Toppan Holdings Inc.

Dai Nippon Printing Co. Ltd.

Cimpress plc

Quad Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Heidelberger Druckmaschinen AG skizzierte einen Wachstumsplan mit dem Ziel, bis 2028/2029 über 300 Millionen EUR an zusätzlichem Umsatz zu erzielen, angetrieben durch die Expansion im Bereich Verpackung und Digitaldruck.

- August 2024: Sakata Inx veröffentlichte seinen Integrierten Bericht 2024 mit Schwerpunkt auf umweltfreundlicher Botanical Ink und dem Ziel eines Betriebsgewinns von 180 Milliarden Yen bis 2026.

- Juli 2024: Der U.S. Postal Service führte ab Juli 2024 überarbeitete Poststandards und Anreize für Marketing-Mail ein, die druckgestützte Kampagnen unterstützen.

- Juni 2024: Nippon Paper Industries stellte seinen Mittelfristigen Geschäftsplan 2025 vor und verpflichtete sich zu einer Reduzierung der Treibhausgasemissionen um 54 % bis 2030 gegenüber dem Geschäftsjahr 2013.

- Mai 2024: Stellantis legte ein Netto-Null-CO₂-Versprechen bis 2038 dar und prognostizierte Nettoumsätze von 300 Milliarden EUR im Jahr 2030, was auf strengere Nachhaltigkeitskriterien für Lieferanten hindeutet.

- Februar 2024: Cascades Inc. meldete einen Umsatz von 4.638 Millionen USD im Jahr 2023, ein EBITDA-Wachstum von 48 % und stellte fest, dass Recyclingfasern 85 % der Kapazität antreiben.

Berichtsumfang des globalen Marktes für Offsetdruckdienstleistungen

| Bogenoffset |

| Rollenoffset-Heatset |

| Rollenoffset-Coldset |

| Sonstige (Wasserloser Druck, UV) |

| Bücher |

| Zeitschriften und Zeitungen |

| Marketingmaterialien (Broschüren, Kataloge, Direktmailing) |

| Verpackungen und Etiketten |

| Sonstige (Sicherheit, Transaktionen) |

| Verlage |

| Werbe- und Medienagenturen |

| Verpackungskonverter und Markeninhaber |

| Einzelhandel und E-Commerce |

| Bildungseinrichtungen |

| Druckvorstufe |

| Druck/Presse |

| Nachbearbeitung/Veredelung |

| Logistik und Auftragsabwicklung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Druckverfahren | Bogenoffset | ||

| Rollenoffset-Heatset | |||

| Rollenoffset-Coldset | |||

| Sonstige (Wasserloser Druck, UV) | |||

| Nach Anwendung | Bücher | ||

| Zeitschriften und Zeitungen | |||

| Marketingmaterialien (Broschüren, Kataloge, Direktmailing) | |||

| Verpackungen und Etiketten | |||

| Sonstige (Sicherheit, Transaktionen) | |||

| Nach Endverbraucherbranche | Verlage | ||

| Werbe- und Medienagenturen | |||

| Verpackungskonverter und Markeninhaber | |||

| Einzelhandel und E-Commerce | |||

| Bildungseinrichtungen | |||

| Nach Servicephase | Druckvorstufe | ||

| Druck/Presse | |||

| Nachbearbeitung/Veredelung | |||

| Logistik und Auftragsabwicklung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Offsetdruckdienstleistungen?

Die Marktgröße für Offsetdruckdienstleistungen wird im Jahr 2025 auf 309,73 Milliarden USD geschätzt.

Wie schnell wird der Markt für Offsetdruckdienstleistungen voraussichtlich wachsen?

Der Umsatz wird bis 2030 voraussichtlich 339,16 Milliarden USD erreichen und eine CAGR von 1,83 % verzeichnen.

Welches Druckverfahren hat den größten Marktanteil?

Bogenoffset führte 2024 mit 56,73 % des Umsatzes, vor Rollenoffset und anderen spezialisierten Verfahren.

Welches Anwendungssegment wächst am schnellsten?

Verpackungen und Etiketten werden bis 2030 voraussichtlich mit einer CAGR von 3,04 % wachsen, bedingt durch E-Commerce- und Nachhaltigkeitstrends.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Nahe Osten und Afrika wird im Prognosezeitraum voraussichtlich die höchste regionale CAGR von 3,31 % erzielen.

Welche Nachhaltigkeitsmaßnahmen beeinflussen die Branche?

Die Einführung von Pflanzenölfarben, LED-UV-Härtung und CO₂-neutralen Pressenumrüstungen sind wichtige Initiativen, die durch unternehmensweite Netto-Null-Mandate und neue EU-Chemikalienvorschriften vorangetrieben werden.

Seite zuletzt aktualisiert am: