Größe und Marktanteil des UV-Drucker-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

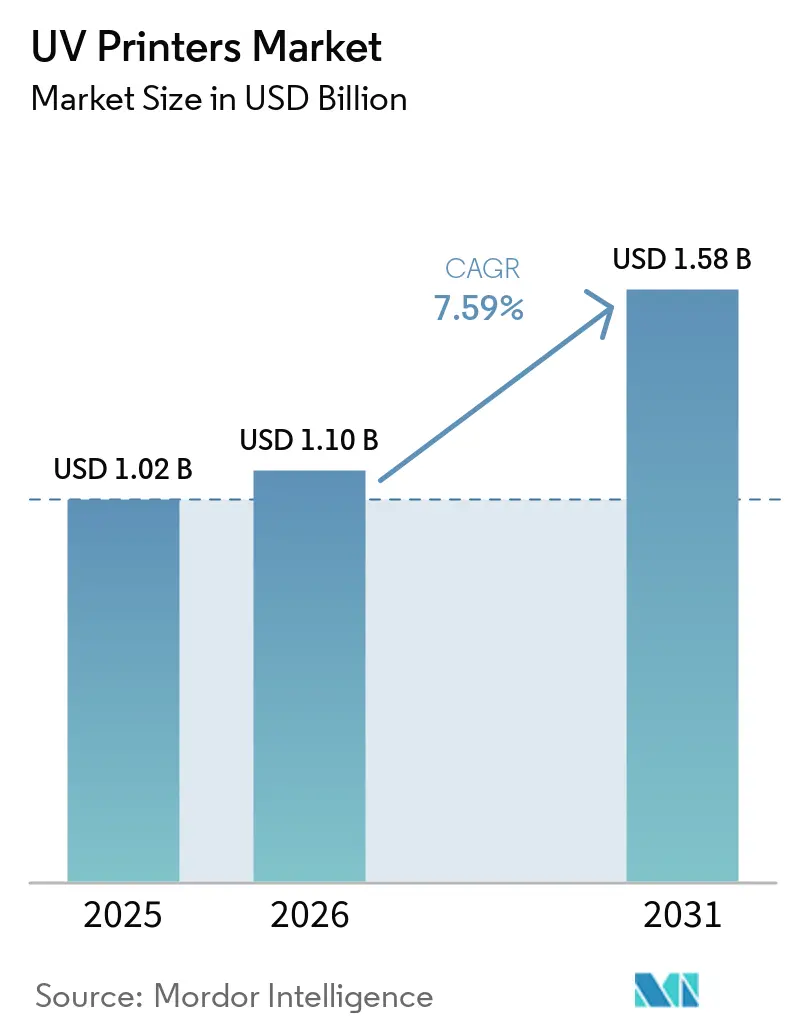

| Marktgröße (2026) | 1.10 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.59% CAGR |

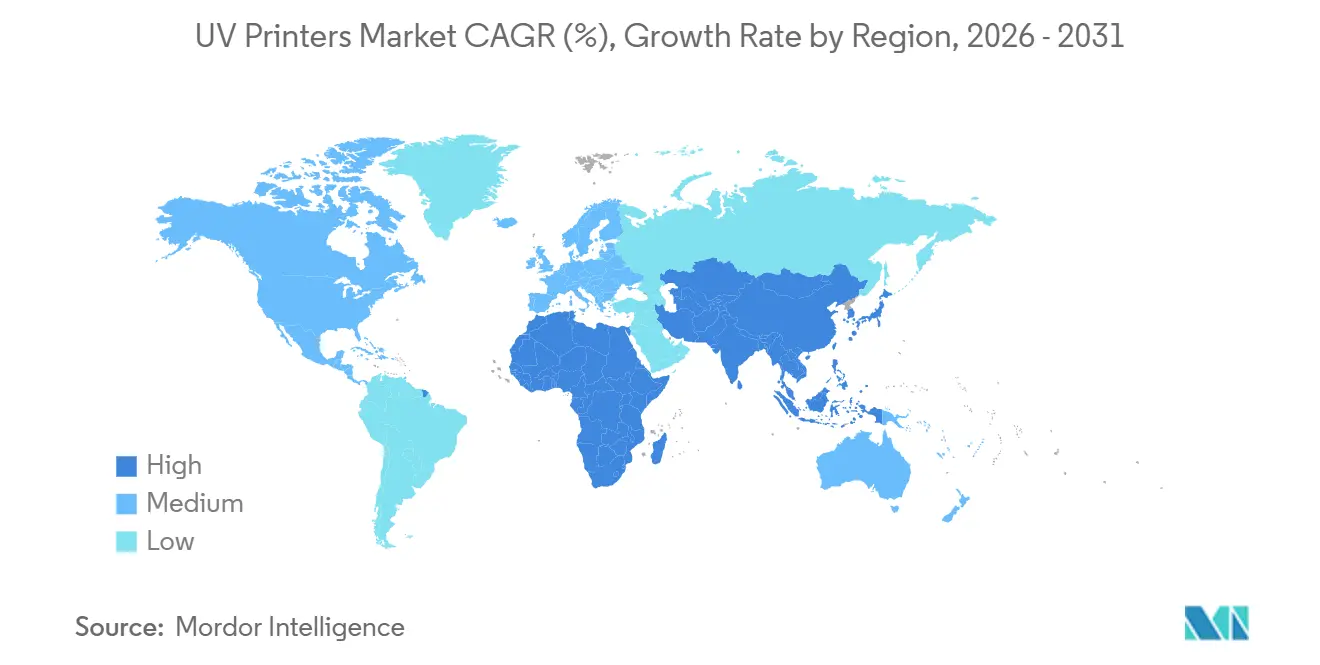

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

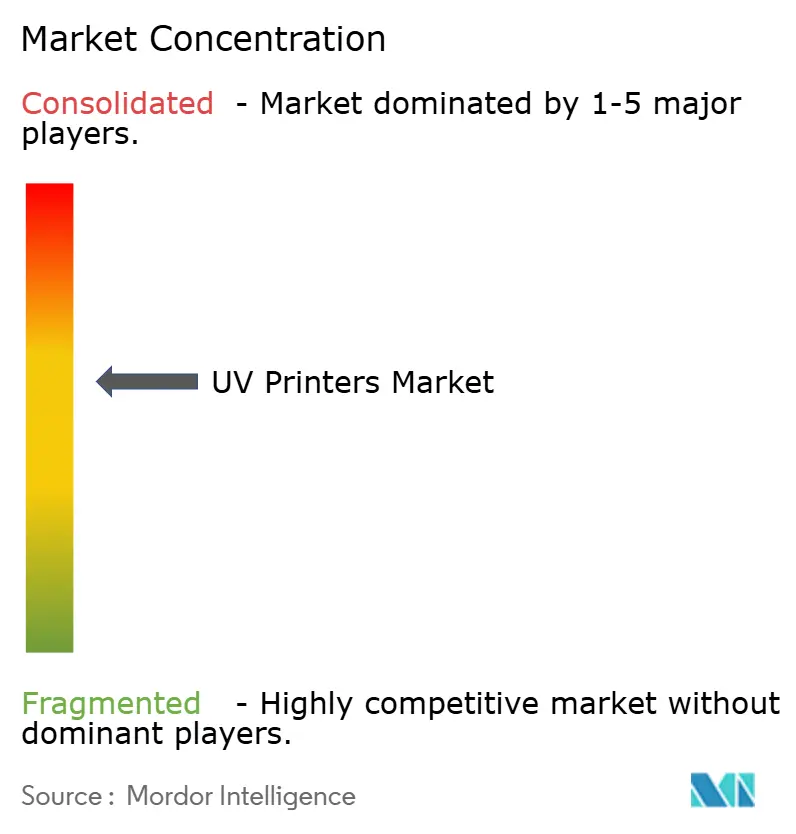

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UV-Drucker-Markts von Mordor Intelligence

Die Marktgröße für UV-Drucker wurde im Jahr 2025 auf 1,02 Milliarden USD geschätzt und soll von 1,10 Milliarden USD im Jahr 2026 auf 1,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,59 % während des Prognosezeitraums (2026–2031). Energiesparende UV-LED-Härtung, steigende Nachfrage nach kurzauflagiger individualisierter Verpackung und die Migration des industriellen Tintenstrahldrucks in die Elektronikherststellung tragen gemeinsam dazu bei, dass die Ersatzzyklen lebhaft und die Investitionsausgaben widerstandsfähig bleiben. Druckdienstleister, die Flachbett- und Rolle-zu-Rolle-Arbeiten auf Hybridplattformen konsolidieren, erzielen eine höhere Anlagenauslastung, während Industrie-OEMs Flachbettdrucker in Automobil- und Unterhaltungselektroniklinien integrieren, um sekundäre Veredelungsschritte zu eliminieren. Gleichzeitig treiben regulatorische Fristen in Nordamerika und Europa einen beschleunigten Wechsel zu VOC-armen, quecksilberfreien Chemikalien voran, was die Position der UV-LED als bevorzugte Investitionswahl stärkt. Das gestiegene Interesse am Direktdruck auf Objekte für zylindrische Substrate, Flaschen und Werbeartikel eröffnet lukrative Nischen für Kleinformatgeräte, die in Ladengeschäfte und Co-Working-Spaces passen, und erweitert damit den Markt für Ultraviolett-Drucker (UV-Drucker) weiter.

Wichtigste Erkenntnisse des Berichts

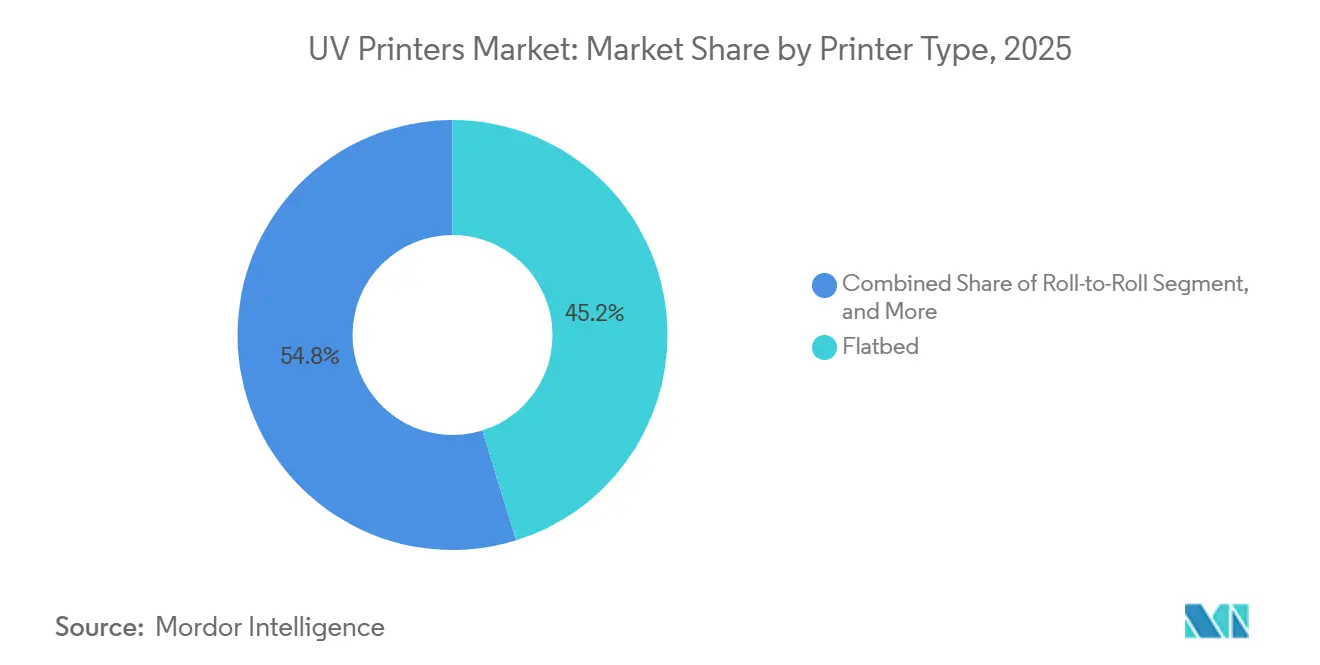

- Nach Druckertyp führten Flachbettdrucker mit einem Marktanteil von 45,21 % am UV-Drucker-Markt im Jahr 2025, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

- Nach Formatgröße entfielen auf Großformatsysteme im Jahr 2025 70,08 % des Marktanteils am Ultraviolett-Drucker-Markt (UV-Drucker), und Klein- und Mittelformatsysteme sollen bis 2031 mit einer CAGR von 7,65 % wachsen.

- Nach Tintenquelle dominierten UV-LED-Plattformen im Jahr 2025 mit einem Marktanteil von 78,11 % am Druckermarkt, und ihre installierte Basis soll im Zeitraum 2026–2031 mit einer CAGR von 7,88 % wachsen.

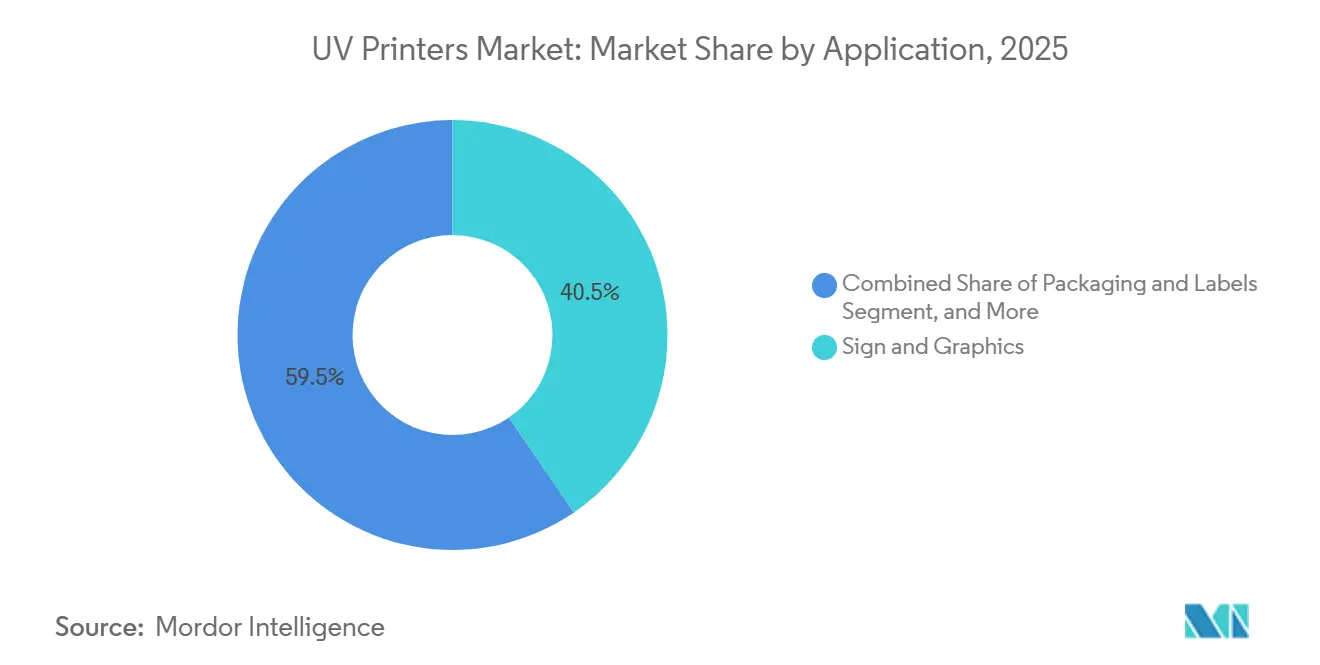

- Nach Anwendung entfielen auf Schilder und Grafiken im Jahr 2025 40,45 % des Marktanteils am UV-Drucker-Markt; Verpackung und Etiketten sollen bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Endverbraucher entfielen auf Druckdienstleister im Jahr 2025 62,31 % des Marktanteils am UV-Drucker-Markt, während Industrie-OEMs mit einer CAGR von 8,28 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 38,43 % am UV-Drucker-Markt, und Afrika wird voraussichtlich die höchste regionale CAGR von 7,97 % bis 2031 aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im UV-Drucker-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung der UV-LED-Härtungstechnologie zur Senkung der Betriebskosten | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kurzauflagiger individualisierter Verpackung | +1.5% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des industriellen Tintenstrahldrucks in der Elektronikherststellung | +1.3% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften zugunsten VOC-armer UV-Tinten | +1.2% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in den Direktdruck auf Objekte für dreidimensionale Substrate | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einzelhandels-Rebranding-Zyklen, die die Erneuerungsraten von Beschilderungen antreiben | +0.7% | Global, konzentriert in städtischen Einzelhandelskorridoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung der UV-LED-Härtungstechnologie zur Senkung der Betriebskosten

Feldmessungen in einer deutschen Druckerei im Jahr 2024 zeigten, dass UV-LED-Arrays den Energieverbrauch im Vergleich zu Quecksilberdampflampen um 72,5 % reduzierten, mit einem ROI innerhalb von 18 Monaten trotz höherer Anschaffungspreise.[1]IUV GmbH, "UV-LED-Härtungstechnologie Energieeffizienz," iuv.de Das sofortige Ein- und Ausschalten eliminiert kostspielige Aufwärmzyklen, während eine Diodenlebensdauer von 20.000 Stunden Lampenwechsel überflüssig macht. Das Fehlen von Ozonentwicklung beseitigt die Notwendigkeit von Abluftkanälen, die das Budget einer neuen Werkstatt um 5.000 bis 15.000 USD belasten können. Die kühlere Abstrahlung der LED schützt dünne Folien und geschäumte Kunststoffe vor Verformung und erweitert den UV-Drucker-Markt in Verpackungssegmente, die früher von wasserbasierter oder EB-Härtung dominiert wurden.

Wachsende Nachfrage nach kurzauflagiger individualisierter Verpackung

Plattenkosten von 800 bis 1.200 USD pro SKU machen analoge Flexografie unterhalb von 1.000 Einheiten unwirtschaftlich und drängen E-Commerce-Marken zu digitalen UV-Linien, die Durchlaufzeiten von zwei Wochen ermöglichen. ePacs Deal aus dem Jahr 2025 zur Installation von mehr als zehn HP Indigo 200K-Pressen veranschaulicht den Ansturm auf die Erfüllung von Auflagen für Sondereditions- und regionale Markteinführungstermine. Variable Daten, QR-Codes und personalisierte Grafiken steigern die Marge und gleichen Tintenkosten-Aufschläge aus, was einen wachsenden Anteil am UV-Drucker-Markt befeuert.

Ausweitung des industriellen Tintenstrahldrucks in der Elektronikherststellung

Das japanische Start-up Elephantech skalierte einen Metall-Tintenstrahldruck-Prozess für Leiterplatten, um flexible Schaltkreise für Fahrzeugsensoren ohne gefährliches Ätzen herzustellen, und reduzierte die Prototypenzyklen von 6 Wochen auf 48 Stunden. Das österreichische Institut PROFACTOR demonstrierte anschließend den Mehrkomponenten-UV-Druck mit Silbernanopartikel-Tinten und Dielektrika und brachte UV-Tintenstrahldruck in Einklang mit der IoT-Modulentwicklung. Diese Durchbrüche ermutigen Elektronik-OEMs, UV-Drucker in Forschungs- und Entwicklungslinien einzusetzen und die industrielle Durchdringung zu vertiefen.

Strenge Umweltvorschriften zugunsten VOC-armer UV-Tinten

Die US-amerikanische Umweltschutzbehörde (EPA) verschärfte die VOC-Grenzwerte für Verpackungstinten im Jahr 2024 auf 25 g L⁻¹ und drängte Verarbeiter zu UV-LED-Systemen, die nach der Härtung vernachlässigbare VOC-Emissionen aufweisen. Gleichzeitig treiben EU-REACH-Verbote für UV-328 und die bevorstehende Auslaufregelung für bestimmte Phosphinoxid-Initiatoren im April 2027 eine rasche Neuformulierung voran. Lieferanten, die frühzeitig konforme Photoinitiatoren-Pakete validierten, sicherten sich mehrjährige Verträge mit Automobil- und Unterhaltungselektronikmarken und festigten damit Vorteile als Erstanbieter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für Breit- und Superbreitformatdrucker | -1.4% | Global, besonders ausgeprägt in Schwellenmärkten und KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Substratkompatibilität für bestimmte UV-Tintenformulierungen | -0.8% | Global, konzentriert in Spezialanwendungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei UV-LED-Chips und Photoinitiatoren | -0.6% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern, der die optimale Auslastung behindert | -0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für Breit- und Superbreitformatdrucker

Produktionsklasse-UV-Hybriden kosten 80.000 bis 250.000 USD, eine Ausgabe, die KMU in Regionen mit einer Leasingdurchdringung unter 20 % belastet. Eine MTU-Tech-Analyse aus dem Jahr 2025 bezifferte den Kapitalbedarf im ersten Jahr für einen mittelklassigen Flachbettdrucker auf 70.000 USD, ein Betrag, den viele Betriebe mit einem Jahresumsatz unter 200.000 USD nicht aufbringen können.[2]MTU Tech, "UV-Drucker-ROI: Berechnung der Rendite Ihrer Investition," mtutech.com Desktop-Geräte unter 15.000 USD bedienen Hobby-Nischen, verfügen jedoch nicht über den erforderlichen Durchsatz, was eine Finanzierungslücke hinterlässt, die die Expansion des Ultraviolett-Drucker-Markts (UV-Drucker) in Entwicklungsländern verlangsamt.

Begrenzte Substratkompatibilität für bestimmte UV-Tintenformulierungen

PP- und PE-Teile mit Oberflächenenergien unter 38 mN m⁻¹ erfordern eine Koronabehandlung für die Tintenhaftung, was zusätzliche Schritte hinzufügt, die den Zeitvorteil von UV schmälern. Glas stellt die entgegengesetzte Gefahr dar, da es zu stark haftet und bei thermischen Wechselbeanspruchungen Bruchrisiken erzeugt. Flexible Textilien erfordern teurere, dehnbare Chemikalien, die den Farbraum einengen und gleichzeitig die Tintenbudgets um 20 % bis 30 % erhöhen. Solche materialspezifischen Hürden erschweren die Lagerhaltung und riskieren eine kostspielige Druckkopfkontamination, was den adressierbaren Umfang des UV-Drucker-Markts einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckertyp: Hybridkonfigurationen konsolidieren Arbeitsabläufe

Hybridplattformen erzielten eine CAGR-Prognose von 7,86 %, da sie es Bedienern ermöglichen, zwischen starren und Rollenmedien zu wechseln, ohne Medien abzuschrauben, was die Betriebszeit im Vergleich zu zwei Einzelzweckgeräten um 30 % erhöht. Flachbettdrucker mit einem Anteil von 45,21 % dominierten weiterhin Innenausstattungen und industrielle Dekorationen, wo eine Z-Freiheit von 8 Zoll dicke Substrate aufnimmt, während Rolle-zu-Rolle-Linien die Geschwindigkeitsführerschaft bei flexiblen Bannern behielten. Der UV-Drucker-Markt für Flachbettdrucker bleibt durch Werbeartikel und starre Beschilderung verankert, aber Hybriden gewinnen neue Aufträge, da Druckdienstleister Grundrisse für Multifunktionsgeräte umrüsten. Die Wartungskomplexität steigt zwar, servogesteuerte Rollenhandler und Vakuumzonen erhöhen den Kaufpreis um 15.000 bis 25.000 USD, doch Umfragen zeigen eine schnellere Amortisation, wenn die Auftragsmischung unvorhersehbar schwankt.

Der UV-Drucker-Markt erlebte auch, wie das türkische Unternehmen UVionArt Flachbettdrucker für kratzfestes Architekturglas demonstrierte, was zeigt, wie Nischenanwendungen die Nachfrage nach dedizierten Geräten aufrechterhalten. Umgekehrt bevorzugen Soft-Signage-Spezialisten weiterhin kontinuierliche Rollenzuführungen für nahtlose 50-Meter-Banner. Eine wachsende Untergruppe von Verpackungsprototypen nutzt jetzt Hybriden, um sowohl E-Flute-Kartonmodelle als auch druckempfindliche Etikettenrollen in einer einzigen Schicht zu drucken, was die Rüstzeiten von 2 Stunden auf 15 Minuten reduziert. Mit steigendem Automatisierungsgrad werden Hybriden voraussichtlich Marktanteile von Einzelzwecksystemen gewinnen, ohne den hochwertigen Flachbettmarkt zu kannibalisieren.

Nach Formatgröße: Kompakte Plattformen erschließen Direktdruck-auf-Objekte-Umsätze

Großformatgeräte mit einer Breite von 1,5 m oder mehr machten 70,08 % der Verkäufe im Jahr 2025 aus, angetrieben durch Verkehrswerbung und Gebäudebeschriftungen. Dennoch wachsen Klein- und Mittelformate mit einer CAGR von 7,65 %, angetrieben durch Ladengeschäfte für individuelle Geschenke und In-Store-Kioske, die Desktop-UV-Modelle einsetzen, die durch eine Standardtür passen. Rolands LEF2-200 für 14.995 USD veranschaulicht diese Demokratisierung und ermöglicht es Einzelbetrieben, Handyhüllen und Trophäen ohne Montageteams herzustellen.[3]ABT Printing Solutions, "Wie viel sollten Sie 2025 für einen UV-Drucker bezahlen?" yourabt.com Die Direktdruck-auf-Objekte-Kapazität, 32 Becher in 10 Minuten zu dekorieren, verdeutlicht, warum kompakte Geräte hochmargige Personalisierung mit minimalem Platzbedarf monetarisieren.

Großformatlinien behalten Durchsatzvorteile bei und erreichen 110 Platten pro Stunde auf 4x8-Fuß-Bögen, was die Kosten pro Quadratmeter bei Volumina über 500 m² pro Monat unter 5 USD hält. Mittelformat-Brücken wie Epsons V7000 bieten Großplattenkapazität mit Einphasenstrom, was sie für Vorstadtbetriebe geeignet macht, die keinen Dreiphasenstrom haben. Städtischer Mietdruck verlagert die Nachfrage zu kleineren Stellflächen, sodass die Formatwahl zunehmend mit der Immobilienwirtschaft übereinstimmt und nicht nur mit dem Anwendungsmix. Insgesamt hält die Diversifizierung nach Größensegmenten den Ultraviolett-Drucker-Markt (UV-Drucker) über alle Unternehmensgrößen hinweg in Bewegung.

Nach Tintenquelle: UV-LED verdrängt Quecksilber in der installierten Basis

LED-Härtung erfasste im Jahr 2025 78,11 % des Marktes und soll jährlich um 7,88 % wachsen, da Quecksilberlampen im Rahmen des Minamata-Übereinkommens auslaufen. Die Modulpreise sanken 2024–2025 um 18 %, während die Entsorgungsgebühren für Lampen stiegen, was die Gesamtbetriebskosten-Rechnung umkehrte. Ein Fünfjahres-Kostenvergleich von SENA zeigte LED-Workflows bei 158.750 USD gegenüber 337.500 USD für Quecksilber, eine Ersparnis von 178.750 USD, selbst wenn die Hardware-Anschaffungskosten 20 % höher sind. Die Marktgröße des UV-Drucker-Markts, die an Quecksilbersysteme gebunden ist, stellt nun weitgehend eine Ersatzchance dar, wobei Anbieter Inzahlungnahme-Gutschriften anbieten, um den Wechsel zu beschleunigen.

Die kühle Spektralabstrahlung der LED ermöglicht es Verarbeitern, wärmeempfindliche Folien zu bearbeiten, während die sofortige Härtung das Stapeln von Bögen ohne Zwischentrocknung ermöglicht. Ältere Lackierarbeiten, die tiefe Tintenschichten erfordern, sind weiterhin auf hochintensive Quecksilberblitze angewiesen, sodass Nischenanwendungen bestehen bleiben. Dennoch ist die Entwicklung eindeutig; Modullebensdauern, die viermal länger sind als Bogenlampen, reduzieren ungeplante Ausfallzeiten, und die Eliminierung von Ozon vereinfacht die lokale Luftqualitätseinhaltung, was LED als langfristigen Standard im UV-Drucker-Markt etabliert.

Nach Anwendung: Etiketten und Verpackung treiben zukünftiges Volumen

Schilder und Grafiken machten 2025 40,45 % des Umsatzes aus, doch Verpackung und Etiketten sollen mit einer CAGR von 8,12 % wachsen. Variable Daten, Serialisierung und SKU-Proliferation machen die plattenfreie Wirtschaftlichkeit des UV-Tintenstrahldrucks für Snack-, Kaffee- und Tiernahrungsverarbeiter unwiderstehlich. Flexible Folien, die früher auf Tiefdruck angewiesen waren, werden jetzt digital in Auflagen von 5.000 Einheiten gedruckt, die innerhalb von zwei Wochen versandt werden. Die Industriefertigung nutzt UV, um Armaturenbretter und Gerätevorderfronten inline zu dekorieren und Laminierungsschritte zu eliminieren, die historisch 3 Tage Umlaufbestand hinzufügten.

Elektronik- und Leiterplatten-Prototyping, obwohl ein kleiner Anteil, erregt überproportionale Aufmerksamkeit aufgrund hochwertiger funktionaler Schichten, die in Dicken unter 10 µm von Desktop-Systemen wie BotFactorys SV2 gedruckt werden. Innenausstattung profitiert von Holz- und Marmorimitat-Oberflächen, die per Tintenstrahldruck auf MDF zu einem Drittel der Kosten natürlicher Materialien aufgebracht werden. Insgesamt erweitern diese sich diversifizierenden Anwendungsfälle den UV-Drucker-Markt über seinen traditionellen Beschilderungskern hinaus.

Nach Endverbraucherbranche: OEM-Integration beschleunigt sich

Druckdienstleister dominieren weiterhin mit einem Anteil von 62,31 % und bündeln vielfältige Kundenbedürfnisse in den Bereichen Beschilderung, Dekoration und Werbeartikel. Industrie-OEMs, die Drucker in Montagelinien integrieren, verzeichnen jedoch mit einer CAGR von 8,28 % das stärkste Wachstum, da sie Armaturenbretter, Elektronikgehäuse und Kleingeräte direkt beschriften und Lieferkettenschritte reduzieren. Eine Craft-Brauerei, die eine zylindrische UV-Einheit installierte, verkaufte eine limitierte Auflage individuell bedruckter Flaschen innerhalb von zwei Tagen aus und verdeutlicht damit den Reiz der internen Kontrolle.

Unternehmenseigene Druckräume verlassen sich zunehmend auf mittelformatige UV-Geräte, um taggleiche Marketingmaterialien herzustellen und damit Verzögerungen durch Outsourcing zu eliminieren und eine größere interne Agilität zu gewinnen. Als Reaktion auf diese Verschiebung haben Druckdienstleister (PSPs) sich angepasst, indem sie Geräte-plus-Service-Pakete anbieten. Diese Pakete verlagern operative Risiken von kleinen und mittleren Unternehmen (KMU) weg und stellen gleichzeitig sicher, dass Druckdienstleister durch klickbasierte Verbrauchsmaterialmodelle einen stetigen Umsatzstrom behalten. Dieser hybride Ansatz hat den Ultraviolett-Druck-Markt (UV-Druck) erheblich erweitert und bedient sowohl Outsourcing- als auch Eigenproduktionsbedürfnisse.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 38,43 % des globalen Umsatzes, gestützt durch Chinas UV-LED-Chip-Gießereien, Japans hochpräzise Druckkopf-Forschung und -Entwicklung sowie Indiens regulatorischen Druck gegen Lösemittelemissionen. Chinas Smartphone- und Automobilcluster schätzen Flachbettdrucker, die Schichten innerhalb von 100 µm auf gebogenen Teilen ausrichten, was die Nachfrage nach hochpräzisen Plattformen verankert. Mimakis Markteinführung des UJV200-160 mit automatischer Punktanpassung im Mai 2026 richtet sich an Druckdienstleister, die ihr Materialangebot erweitern möchten, ohne Personal aufzustocken. Unterdessen verschärften Indiens Bundesstaaten Maharashtra und Gujarat die VOC-Obergrenzen, was Lösemittelbetriebe dazu veranlasste, zu UV-LED-Workflows ohne Abluftkanäle zu migrieren.

Nordamerika kombiniert eine robuste Direktdruck-auf-Objekte-Einführung mit einem ausgeprägten Qualifikationsdefizit; 95 % der Druckereien berichten von Schwierigkeiten bei der Rekrutierung von Bedienern, was Anbieter dazu veranlasst, Workflow-Automatisierung und Ferndiagnose zu integrieren. Ricohs Allianz mit LogoJET vom März 2026 nutzt diesen Bedarf, indem Kleinformat-Direktdruck-auf-Objekte-Einheiten in bestehende Breitformatflotten eingebunden werden.[4]Print and Promo Marketing, "Ricoh USA kooperiert mit LogoJET," printandpromomarketing.com Europas Verarbeiter priorisieren REACH-konforme Tinten, wie die Installation von Agfas Ciervo H2500-Hybrid durch Fotocenter.es im Januar 2026 zeigt, um die personalisierte Fotoausgabe zukunftssicher zu machen. Kanada, das mit ähnlichen Arbeitskräftemangeln konfrontiert ist, hat erlebt, dass Serviceverträge die Hardware-Margen übertreffen, da Lieferanten Betriebszeitgarantien anbieten, um Bedienermangel auszugleichen.

Südamerika, der Nahe Osten und Afrika verzeichnen die schnellsten Wachstumskurven. Dubai und Abu Dhabi positionieren sich als Drehscheiben für Ausstellungsgrafiken und steigern die Importe von Hybriddruckern, während Südafrika und Ägypten von Lösemittel auf UV umsteigen, um Vorschriften zur beruflichen Exposition zu erfüllen. Afrikas CAGR von 7,97 % kommt kleineren Schildergeschäften zugute, die auf LED-Geräte aufrüsten, die mit Einphasenstrom betrieben werden und die Kosten für die Handhabung von Gefahrstoffen senken. Brasiliens flexible Verpackungslinien haben UV-Tintenstrahldruck für Lebensmitteletiketten eingeführt und profitieren von einem schnellen SKU-Wechsel. Die Finanzierung bleibt eine Einschränkung, da die Leasingdurchdringung bei Geräten im Durchschnitt unter 20 % liegt, sodass Anbieter, die aufgeschobene Zahlungen oder tintenindexierte Leasingverträge anbieten, Marktanteile im UV-Drucker-Markt gewinnen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei japanische Platzhirsche Mimaki, Epson und Roland DG durch proprietäre Druckkopftechnologie und landesweite Serviceinfrastrukturen weiterhin Premium-Segmente beherrschen. Europäische Spezialisten Agfa, Durst und swissQprint dominieren hochgeschwindige Industrie-Flachbettdrucker für Verpackungsverarbeiter. Chinesische Herausforderer HandTop und Flora unterbieten die Mittelklassepreise um 30 % bis 40 %, indem sie Epson- und Ricoh-Druckköpfe mit wertoptimierten Gehäusen kombinieren, was die etablierten Anbieter dazu zwingt, sich auf softwaregestützte Differenzierung wie Düsenausfall-Kompensation und vorausschauende Wartung zu konzentrieren. Brothers Übernahme von Mutoh für 230 Millionen USD im März 2026 signalisiert eine beschleunigte Konsolidierung, da Skalierung und vertikale Integration zu Wettbewerbsvoraussetzungen werden.[5]World Imaging News, "Brother Industries schließt Übernahme von Mutoh Holdings ab," worldimagingnews.com

Direktdruck-auf-Objekte-Newcomer schaffen neue Marktlücken. LogoJETs Zusammenschluss mit Ricoh positioniert Kleinformat-Zylinderdruckgeräte als Linienerweiterungen und nicht als eigenständige Nischengeräte, was Druckdienstleistern hilft, in Werbeartikel einzusteigen, ohne neue Bediener zu benötigen. Lieferanten, die ISO-12647-Farbkonformität, automatisiertes Profiling und Anwendungstechnik-Labore bündeln, erzielen Kundenbindungsraten, die 20 % höher sind als bei reinen Hardware-Verkäufern, was den Wandel von hardware-zentriertem zu lösungszentriertem Wettbewerb unterstreicht. Finanzinnovationen spielen ebenfalls eine Rolle; Inzahlungnahme-Gutschriften für Quecksilbergeräte, tintenindexierte Leasingverträge und klickbasierte Verbrauchsmaterialmodelle senken die Einführungshürden und erhalten den Umsatz im UV-Drucker-Markt auch dort aufrecht, wo Investitionsausgaben abschreckend erscheinen.

Mittelklasse-Hybriden im Preisbereich von 50.000 bis 100.000 USD bleiben unterversorgt und stellen eine Chance für Herausforderer dar, die Durchsatz, Vielseitigkeit und Stellfläche ausbalancieren können. Workflow-Orchestrierung, nicht reine Geschwindigkeit, entwickelt sich zum entscheidenden Kaufkriterium, da Druckdienstleister kürzere Auflagen, mehr Substrate und schrumpfende Durchlaufzeiten bewältigen. Folglich werden Software-Ökosysteme, Fernanalysen und Abonnementmodelle wahrscheinlich das nächste Wettbewerbsfeld bestimmen, anstatt inkrementelle DPI-Gewinne.

Marktführer im UV-Drucker-Markt

HP Inc.

Canon Inc.

Fujifilm Holdings Corporation

Mimaki Engineering Co., Ltd.

Seiko Epson Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Brother Industries schloss die Übernahme von Mutoh Holdings für 230 Millionen USD ab und integrierte VerteLith-RIP- und UV-LED-Know-how in ein breiteres Breitformat-Sortiment.

- März 2026: Ricoh USA kooperierte mit LogoJET, um Direktdruck-auf-Objekte-UV-Systeme in ganz Nordamerika zu vertreiben und ein Segment zu erschließen, das bis 2030 voraussichtlich jährlich um 9,5 % wachsen wird.

- März 2026: Polyplex Corporation erwarb einen Anteil von 51 % an TechNova Printrite für 621 Millionen INR (7,4 Millionen USD), um sein digitales Druckmediengeschäft zu stärken und Synergien bei Polyesterfolien zu sichern.

- Januar 2026: Agfa Inkjet Solutions verkaufte seinen 2,5-m-Hybrid Ciervo H2500 an Spaniens Fotocenter.es während der C! Print Madrid und verwies auf eine Druckgeschwindigkeit von 169 m² h sowie energieeffiziente LED-Härtung.

- September 2025: Der britische Druckdienstleister PressOn ersetzte zwei veraltete Hybriden durch einen Fujifilm Acuity Ultra Hybrid LED, um Geschwindigkeit, Qualität und Medienvielseitigkeit durch in Broadstairs hergestellte Uvijet-UH-Tinten zu steigern.

Berichtsumfang des globalen UV-Drucker-Markts

Der UV-Drucker-Markt umfasst die globale Industrie, die an der Entwicklung, Herstellung, dem Vertrieb und dem Einsatz von digitalen Drucksystemen auf Basis der Ultraviolett-Härtung (UV-Härtung) beteiligt ist, die in kommerziellen, industriellen und Spezialdruckanwendungen eingesetzt werden. UV-Drucker verwenden UV-härtbare Tinten, die unter Ultraviolettlicht sofort aushärten und so Hochgeschwindigkeitsdruck, verbesserte Haltbarkeit, lebendige Farbausgabe und Kompatibilität mit einer breiten Palette starrer und flexibler Substrate ermöglichen.

Der Bericht über den UV-Drucker-Markt ist segmentiert nach Druckertyp (Flachbett, Rolle-zu-Rolle und Hybrid), Formatgröße (Klein- und Mittelformat sowie Großformat), Tintenquelle (UV-LED und Quecksilberdampflampe), Anwendung (Schilder und Grafiken, Verpackung und Etiketten, Industriefertigung, Textil und Soft-Signage, Innenausstattung sowie Elektronik- und Leiterplatten-Prototyping), Endverbraucherbranche (Druckdienstleister, Eigenproduktion und Industrie-OEMs) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Flachbett |

| Rolle-zu-Rolle |

| Hybrid |

| Klein- und Mittelformat |

| Großformat |

| UV-LED |

| Quecksilberdampflampe |

| Schilder und Grafiken |

| Verpackung und Etiketten |

| Industriefertigung |

| Textil und Soft-Signage |

| Innenausstattung |

| Elektronik- und Leiterplatten-Prototyping |

| Druckdienstleister |

| Eigenproduktion |

| Industrie-OEMs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Druckertyp | Flachbett | |

| Rolle-zu-Rolle | ||

| Hybrid | ||

| Nach Formatgröße | Klein- und Mittelformat | |

| Großformat | ||

| Nach Tintenquelle | UV-LED | |

| Quecksilberdampflampe | ||

| Nach Anwendung | Schilder und Grafiken | |

| Verpackung und Etiketten | ||

| Industriefertigung | ||

| Textil und Soft-Signage | ||

| Innenausstattung | ||

| Elektronik- und Leiterplatten-Prototyping | ||

| Nach Endverbraucherbranche | Druckdienstleister | |

| Eigenproduktion | ||

| Industrie-OEMs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle UV-Drucker-Markt und welches Wachstum wird prognostiziert?

Die Marktgröße des UV-Drucker-Markts beträgt im Jahr 2026 1,10 Milliarden USD und soll bis 2031 1,58 Milliarden USD erreichen, mit einer Expansion von 7,59 % CAGR (Mordor Intelligence).

Welcher Druckertyp hat den größten Marktanteil?

Flachbettgeräte führten den Marktanteil im UV-Drucker-Markt mit 45,21 % des Umsatzes im Jahr 2025 an (Mordor Intelligence).

Warum ersetzen UV-LED-Systeme Quecksilberdampflampen?

UV-LED-Arrays reduzieren den Energieverbrauch um mehr als 70 %, haben eine Lebensdauer von bis zu 20.000 Stunden und vermeiden die Quecksilberentsorgung, was zu niedrigeren Gesamtbetriebskosten führt.

Welches Anwendungssegment wächst am schnellsten?

Verpackung und Etiketten sollen bis 2031 mit einer CAGR von 8,12 % wachsen, da Marken variable Daten und kurzauflagige Aufträge nachfragen (Mordor Intelligence).

Wie verändern Hybriddruckgeräte Kaufentscheidungen?

Hybriden kombinieren Flachbett- und Rolle-zu-Rolle-Aufträge auf einem Chassis, erhöhen die Anlagenauslastung um rund 30 % und reduzieren den Platzbedarf.

Welche Regionen verzeichnen die höchste CAGR?

Afrika führt mit einer CAGR von 7,97 % bis 2031, gefolgt von starken Zuwächsen in Südamerika und dem Nahen Osten, da Lösemitteldrucker ersetzt werden.

Seite zuletzt aktualisiert am: