Marktgröße und Marktanteil für Flexodruckmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

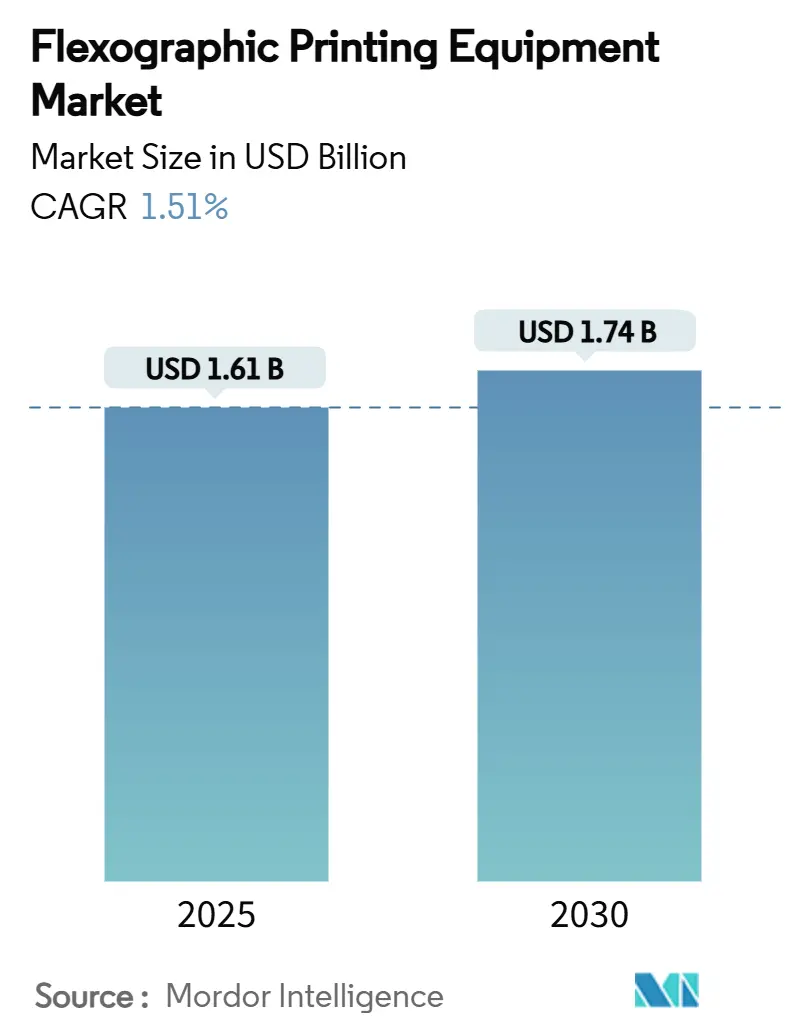

| Marktgröße (2025) | 1.61 Milliarden US-Dollar |

| Marktgröße (2030) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flexodruckmaschinen von Mordor Intelligence

Der Markt für Flexodruckmaschinen beläuft sich im Jahr 2025 auf 1,61 Milliarden USD und wird voraussichtlich mit einer CAGR von 1,51 % wachsen, um bis 2030 einen Wert von 1,74 Milliarden USD zu erreichen. Die Nachfrage bleibt stabil, da Verarbeiter Technologie-Upgrades mit dem Kostendruck durch digitale Alternativen in Einklang bringen. Kapital fließt in die Workflow-Automatisierung, KI-gestützte Druckmaschinensteuerungen und Tintensysteme, die den Energieverbrauch senken. Hybride Druckmaschinensysteme, die die niedrigen Betriebskosten des Flexodrucks mit den Stärken des Digitaldrucks bei variablen Daten verbinden, definieren die Investitionskriterien für Maschinen neu. Nachhaltigkeitsverpflichtungen der Markeninhaber lenken die Forschung und Entwicklung auf LED-UV-Härtung, wasserbasierte Chemie und geringere Abfallquoten um und prägen so die Kaufentscheidungen im gesamten Markt für Flexodruckmaschinen.

Wichtigste Erkenntnisse des Berichts

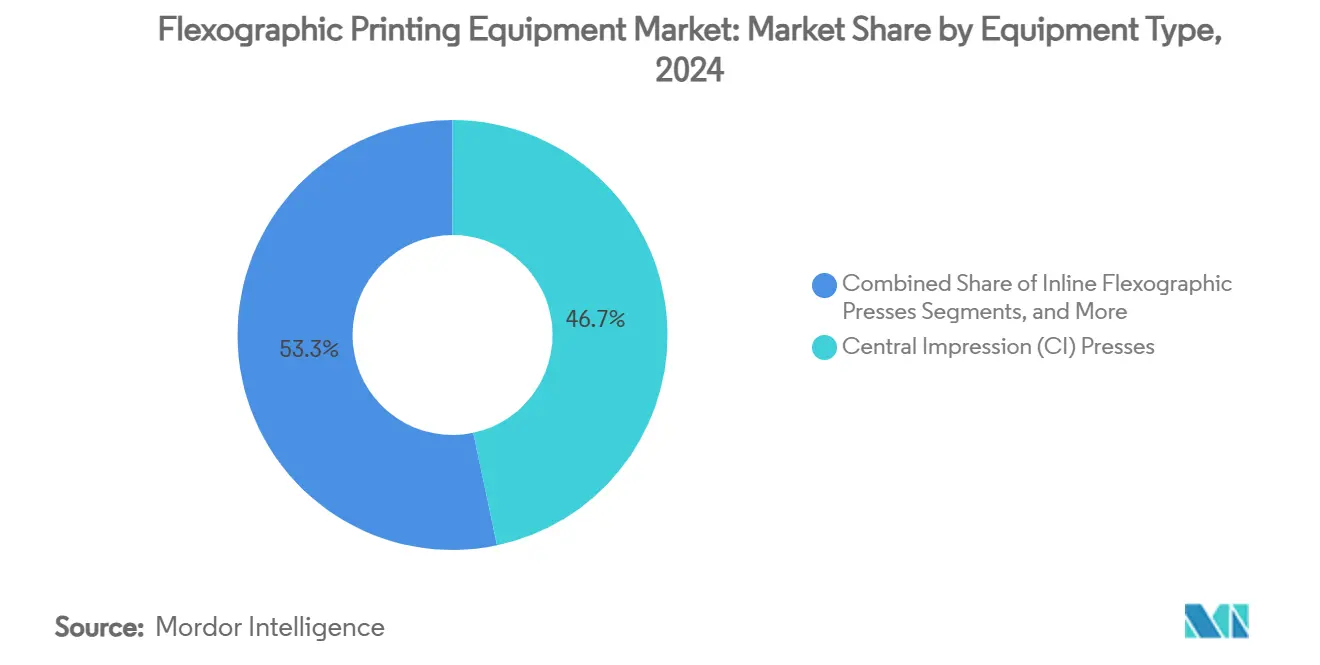

- Nach Gerätetyp führten Zentraldruckzylinder-Maschinen mit einem Marktanteil von 46,68 % im Jahr 2024 im Markt für Flexodruckmaschinen.

- Nach Substrat entfielen 53,8 % des Marktanteils für Flexodruckmaschinen im Jahr 2024 auf flexible Kunststofffolien.

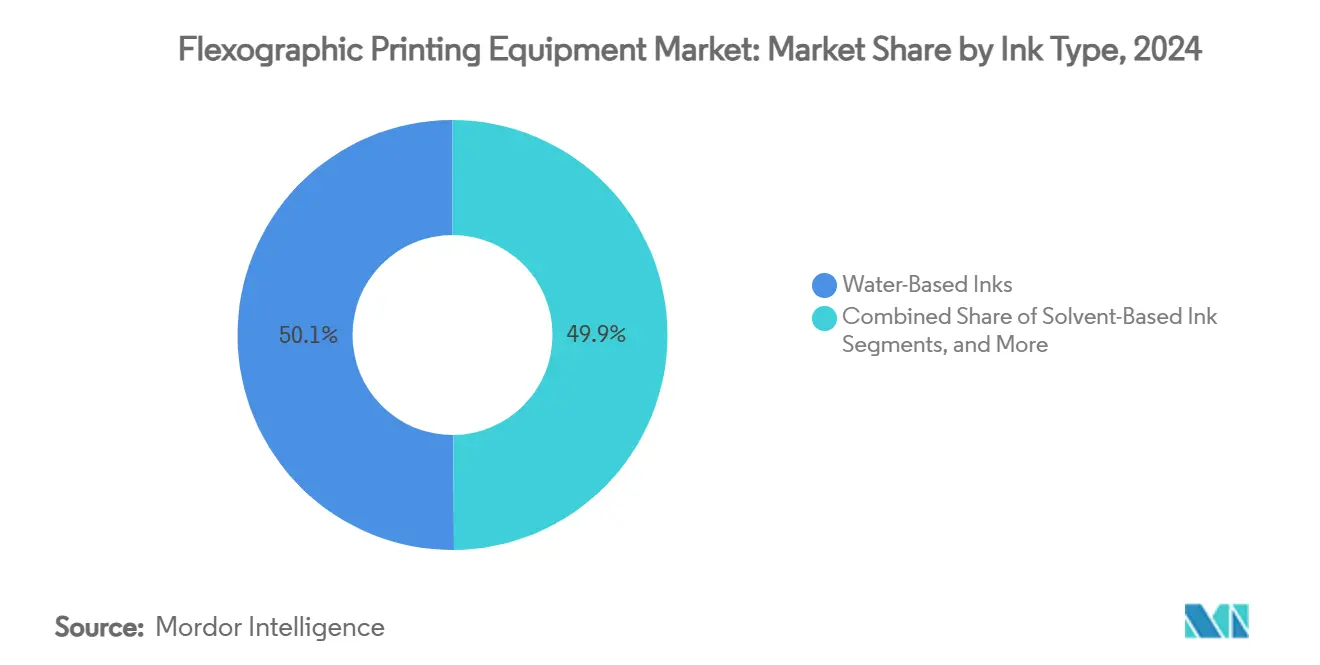

- Nach Tintentyp entfielen 50,12 % des Marktvolumens für Flexodruckmaschinen im Jahr 2024 auf wasserbasierte Tinten.

- Nach Endverbraucher hielt die Lebensmittel- und Getränkeverpackung im Jahr 2024 einen Anteil von 38 % am Marktvolumen für Flexodruckmaschinen.

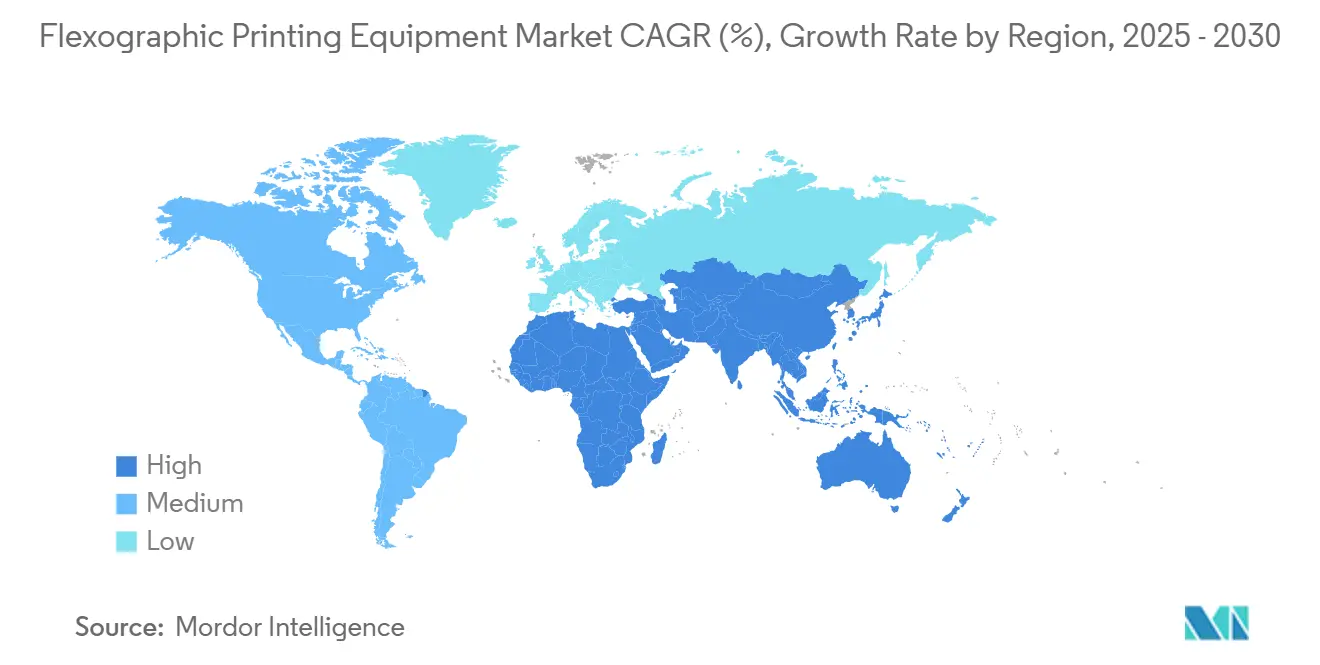

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 38,4 % im Jahr 2024 im Markt für Flexodruckmaschinen.

Globale Markttrends und Erkenntnisse für Flexodruckmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zu Kurzauflagen und schnellem Auftragswechsel im Verpackungsdruck | +0.5% | Global, stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und steigende Nachfrage nach Wellpappenverpackungen | +0.4% | Global, am stärksten in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Einführung umweltfreundlicher, wasserbasierter und LED-UV-Tinten | +0.3% | Europa und Nordamerika, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Präferenz für digitale Inline-Veredelung und Inspektion für die Verpackungs-OEE | +0.2% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Kostenvorteile des Flexodrucks gegenüber dem Tiefdruck für kleine und mittelgroße Verarbeiter | +0.1% | Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zu Kurzauflagen und schnellem Auftragswechsel im Verpackungsdruck

Kürzere Produktlebenszyklen und das Wachstum der Artikelnummern (SKU) drängen Verarbeiter zu Druckmaschinen, die Aufträge in Minuten statt in Stunden wechseln. Bobsts MASTER M6 demonstriert Rüstzeiten von drei Minuten und automatisierte Druckplattenbestückung, wodurch die unproduktive Zeit im Vergleich zu Installationen aus dem Jahr 2023 nahezu halbiert wird. Windmöller & Hölschers ALPHAFLEX nutzt KI zur Voreinstellung von Spannung und Register, reduziert Ausschuss beim Anfahren und bewältigt den seit 2024 verzeichneten Anstieg der SKU-Anzahl um 43 % [2]Windmöller & Hölscher, "70 Jahre CI-Flexodruck – führende Innovationen," wh.group. Workflow-Anbieter integrieren Druckvorstufen- und MIS-Daten, sodass Bediener automatisch optimierte Druckplattenlayouts erhalten und so den durchgängigen Effizienzkreislauf schließen. Da diese Fähigkeiten in mittelständische Verarbeiter vordringen, werden Kaufentscheidungen im Markt für Flexodruckmaschinen zunehmend durch Rüstzeitkennzahlen statt durch die nominelle Druckgeschwindigkeit bestimmt.

Expansion des E-Commerce und steigende Nachfrage nach Wellpappenverpackungen

Das Wachstum des Online-Handels treibt den Verbrauch von Wellpappenschachteln an und steigert die Nachfrage nach Druckmaschinen, die für schwere Decklagen und hohe Tintendeckung ausgelegt sind. Heidelbergs Boardmaster läuft mit bis zu 600 m/min und hält dabei die Substratspannung aufrecht, die für die Stabilität der Kartondicke entscheidend ist [1]Heidelberger Druckmaschinen, "Boardmaster – Hochvolumen-Verpackungsdruckmaschine," heidelberg.com. Verarbeiter in Asien-Pazifik erweitern ihre Maschinenparks, um Paketzentren zu bedienen, die rund um städtische Ballungsräume in China und Indien entstehen, und lösen so neue Installationen in der gesamten Region aus. Wellpappenhersteller suchen nun nach Inline-Flexo-Slotter-Stanzlinien, die in einem Durchgang drucken, rillen und falten, was die Anforderungen an die Maschinenintegration erhöht. Nachhaltigkeitsziele verleihen dem Trend weiteren Schwung, da Wellpappenfasern weitgehend recycelt werden und damit den Anforderungen der Kreislaufwirtschaft entsprechen.

Einführung umweltfreundlicher, wasserbasierter und LED-UV-Tinten

Die Verschärfung der Vorschriften zu VOC-Emissionen beschleunigt den Wechsel zu wasserbasierten und LED-UV-Chemien. Wasserbasierte Formulierungen dominieren heute die Lebensmittelverpackung aufgrund geringerer Migrationsrisiken, während die Verbreitung von LED-UV-Tinten aufgrund ihres Energieeinsparvorteils von 60 % gegenüber Quecksilber-UV-Systemen zunimmt. Fujifilms LuXtreme-Nachrüstsatz wandelt bestehende Trockner auf LED-UV um, was Aftermarket-Umsätze ankurbelt und die Lebensdauer der Druckmaschinen verlängert. Hersteller überarbeiten die Trocknerarchitektur, um die höheren Luftvolumina aufzunehmen, die für die Trocknung wasserbasierter Tinten erforderlich sind, ohne die Liniengeschwindigkeit zu beeinträchtigen. Diese Innovationen unterstützen sowohl die unternehmensweiten CO₂-Reduktionsziele als auch niedrigere Gesamtbetriebskosten und beeinflussen Kaufentscheidungen im gesamten Markt für Flexodruckmaschinen.

Kostenvorteile des Flexodrucks gegenüber dem Tiefdruck für kleine und mittelgroße Verarbeiter

Sinkende Druckplattenkosten und automatisierte Registereinstellung verringern den bisherigen wirtschaftlichen Abstand des Flexodrucks zum Tiefdruck bei Auflagen, die früher als zu kurz galten. Druckplattenlieferanten berichten von 25 % niedrigeren Material- und Belichtungskosten seit 2024. Modulare Einstiegsdruckmaschinen ermöglichen es Verarbeitern in Indien und Brasilien, klein anzufangen und bei steigenden Volumina Trocknungs- oder Inspektionsmodule nachzurüsten. Leasing- und Klick-Preismodelle entstehen und ermöglichen es kapitalknappen Unternehmen, auf die neueste Technologie zuzugreifen, ohne die Bilanz zu belasten, und erweitern so den Kundenstamm des Marktes für Flexodruckmaschinen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen in CI-Flexodruckmaschinen für KMU-Verarbeiter | -0.3% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch digitalen Tintenstrahldruck im Kurzauflagen-Etikettendruck | -0.2% | Nordamerika und Europa, zunehmend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Fachkräftemangel für den Betrieb mehrfarbiger zahnradloser Flexodruckmaschinen | -0.1% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen in CI-Flexodruckmaschinen für KMU-Verarbeiter

Eine Achtfarben-CI-Druckmaschine beginnt bei rund 1,2 Millionen USD, was den Besitz für viele kleine Verarbeiter, insbesondere dort, wo Finanzierungsmöglichkeiten knapp sind, außer Reichweite stellt. Anbieter begegnen dem mit kompakten Abmessungen und geringerem Energiebedarf, wie bei Utecos OnyxGO zu sehen, das weniger als 50 m² belegt und bis zu 50 % weniger Energie verbraucht. Flexible Leasingverträge und Pay-per-Impression-Modelle zielen darauf ab, den Zugang zu demokratisieren. Dennoch schreckt das wahrgenommene Verschuldungsrisiko einige Unternehmer ab und dämpft die Expansion des Marktes für Flexodruckmaschinen in kapitalknappen Regionen.

Zunehmender Wettbewerb durch digitalen Tintenstrahldruck im Kurzauflagen-Etikettendruck

Tintenstrahldruckmaschinen kommen ohne Druckplatten aus und können wirtschaftlich weniger als 10.000 Etiketten drucken, was an den Flexodruck-Volumina nagt. Maschinenhersteller reagieren mit hybriden Architekturen; Windmöller & Hölschers Zentralzylinder-Konzept kombiniert bis zu 7 Tintenstrahlköpfe mit 4 Flexo-Einheiten und ermöglicht es Verarbeitern, Prozesse mitten im Auftrag umzuschalten. Integrierte Workflows leiten Druckdateien basierend auf Auflagenhöhe und Farbdeckung entweder an analoge oder digitale Druckwerke weiter, was die Relevanz des Flexodrucks erhält, aber den Technologiewettbewerb intensiviert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Automatisierung definiert die Druckmaschinenarchitektur neu

Zentraldruckzylinder-Maschinen hielten 2024 mit 46,68 % den größten Marktanteil im Markt für Flexodruckmaschinen, dank präzisem Register und hohen Bahngeschwindigkeiten, die den Anforderungen der Flexibelverpackung gerecht werden. Ihre mehrmotor-zahnradlosen Antriebe umfassen nun Predictive-Maintenance-Analysen, die ungeplante Ausfallzeiten reduzieren und den ROI für durchsatzorientierte Verarbeiter verbessern. Inline-Druckmaschinen wachsen bis 2030 mit einer CAGR von 1,5 %, da ihr modulares Design Beschichtung, Stanzen und Kaschierung in einem Durchgang unterstützt – ideal für wertschöpfende Etiketten mit stark variierenden Auflagenhöhen.

Hybridintegration verwischt die Grenzen: W&Hs Digital-Flexo-Prototyp, der auf der drupa 2024 vorgestellt wurde, stapelt Tintenstrahldruck mit bis zu sieben Farben auf einem Zentralzylinder-Rahmen und bietet variable Daten, ohne die Flexo-Wirtschaftlichkeit bei langen Auflagen zu opfern. Solche Systeme verlagern die Kapitalallokation von separaten Maschinen auf einheitliche Linien und vergrößern den Markt für Flexodruckmaschinen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Substrat: Wachstum bei Wellpappe übertrifft traditionelle Folien

Flexible Kunststofffolien hielten 2024 mit 53,8 % den größten Anteil aufgrund der Nachfrage aus den Bereichen Lebensmittel, Getränke und Konsumgüter. Dennoch löst die zunehmende Umweltkritik Forschungs- und Entwicklungsaktivitäten zu PCR-Inhalten und Folienreduzierung aus, was Verarbeiter zu Druckmaschinen mit fortschrittlicher Spannungsrückkopplung für dünnere Folien treibt. Wellpappe, die voraussichtlich mit einer CAGR von 3 % wachsen wird, erhält Investitionen in Breitformat-Postprint-Flexolinien wie Heidelbergs Boardmaster, der Geschwindigkeit mit gleichmäßigem Tintenauftrag verbindet – entscheidend für E-Commerce-Grafiken.

Papier- und Kartonanwendungen wachsen, da Marken Kunststoffbeutel durch faserbasierte Verpackungen ersetzen, unterstützt durch Barrierebeschichtungen, die feuchte Lieferketten überstehen. Druckmaschinenhersteller kalibrieren Trockner und Nipsteuerung für diese Substrate und betonen Vielseitigkeit in Produktbroschüren, um ihren adressierbaren Anteil am Marktvolumen für Flexodruckmaschinen zu vergrößern.

Nach Tintentyp: LED-UV-Beschleunigung transformiert die Härtungstechnologie

Wasserbasierte Tinten hielten 2024 mit 50,12 % den größten Anteil, gestützt durch Migrationsvorschriften in Europa und Nordamerika. Neue Harzsysteme verbessern die Reibbeständigkeit und ermöglichen es wasserbasierten Formulierungen, in Bereiche vorzudringen, die bisher Lösungsmittellinien vorbehalten waren. LED-UV-Tinten, die mit einer CAGR von 2,2 % am schnellsten wachsen, senken den Energieverbrauch um 60 % und verlängern die Lampenlebensdauer um das Zehnfache.

Nachrüstmodule wie Fujifilm LuXtreme ermöglichen es Verarbeitern, bestehende Quecksilbersysteme auf LED-UV umzustellen und so Aftermarket-Umsätze zu erschließen. Lösungsmittel- und herkömmliche UV-Formulierungen bleiben in Nischenanwendungen bestehen, bei denen eine starke Verankerung unerlässlich ist. Innovationen bei Trocknern rund um Luftstrommodellierung und Sofortstart-Lampenanordnungen positionieren die Tintenwahl als zentralen Bestimmungsfaktor für Kapitalinvestitionen im Markt für Flexodruckmaschinen.

Nach Endverbraucherbranche: Pharmazeutika treiben die Nachfrage nach Premium-Maschinen

Lebensmittel- und Getränkeanwendungen hielten 2024 mit 38 % den größten Anteil am Marktvolumen für Flexodruckmaschinen und stützen sich auf den hohen Durchsatz und die niedrigen Stückkosten des Flexodrucks für hochvolumige Artikelnummern. Die Ziele der Markeninhaber für recycelbare Monomaterialien lösen Upgrades auf Druckmaschinen mit verbesserter Lösungsmittelabscheidung und Inline-Inspektion aus, um die Regalattraktivität zu gewährleisten. Pharmazeutika verzeichnen mit 3 % die höchste CAGR, da Serialisierungsvorschriften, Mikrotext und Vorschriften für migrationssichere Tinten Premium-Zahnradsätze erfordern. Inline-Bildverarbeitungssysteme in Verbindung mit menschenlesbaren Codes gewährleisten die Compliance.

Kosmetik- und Körperpflegemarken beauftragen Spezialvarnish- und Tasteffektmodule und festigen so das Wachstum für Druckmaschinen mit Mehrprozessfähigkeit. Industrie- und Haushaltschemikalien verzeichnen eine stabile Nutzung und bevorzugen langlebige Druckplatten und schnell zu reinigende Rasterwalzensysteme, die abrasive Pigmentlasten aufnehmen können.

Geografische Analyse

Asien-Pazifik führt den Markt für Flexodruckmaschinen mit einem Anteil von 38,4 % im Jahr 2024 und einer CAGR-Prognose von 2,5 %. Chinesische Verarbeiter investieren in zahnradlose CI-Linien, um die von inländischen Marken geforderten Premium-Grafiken zu erfüllen, während Indiens Verpackungsboom Inline-Druckmaschineninstallationen für regionale FMCG-Akteure ankurbelt. Staatliche Anreize für energieeffiziente Maschinen fördern die Einführung von LED-UV-Trocknern und Abwärmerückgewinnung und verankern Nachhaltigkeit in neuen Anlagenkonzepten.

Nordamerika konzentriert sich auf hybride Plattformen, um dem Fachkräftemangel entgegenzuwirken. Verarbeiter kombinieren Tintenstrahl-Personalisierung mit Flexo-Tintenauftrag auf einem einzigen Rahmen und erfüllen so schnelle Eigenmarken-Umschlagzyklen. Regulatorische Entwicklungen hin zu PFAS-freien Verpackungen treiben die Migration zu wasserbasierten Systemen voran und prägen die Einkaufsspezifikationen im gesamten Markt für Flexodruckmaschinen.

Europa legt den Schwerpunkt auf CO₂-Reduzierung; Originalgerätehersteller werben mit Lebenszyklusanalysen und Energieüberwachungs-Dashboards. Förderprogramme in Deutschland und den nordischen Ländern gewähren Rabatte für Druckmaschinen mit Rückgewinnungsantrieben und Lösungsmittelabscheidung, was Upgrades weiter beschleunigt. Südamerika sowie der Nahe Osten und Afrika zeigen eine steigende, aber ungleichmäßige Nachfrage, die an lokale Konjunkturzyklen gebunden ist. Brasiliens Druckgruppen rüsten auf, um den Richtlinien multinationaler Marken zu entsprechen, während südafrikanische Verarbeiter Nischenexporte ins Auge fassen, die ISO-Qualitätsnachweise erfordern.

Wettbewerbslandschaft

Rund 40 % des globalen Umsatzes entfielen 2024 auf Bobst Group, Windmöller & Hölscher, Koenig & Bauer, Uteco Converting und PCMC. Die Marktführerschaft hängt ebenso sehr von Automatisierungssoftware wie von mechanischem Design ab. Bobst bündelt IoT-Diagnosen, die einen vorausschauenden Teileaustausch ermöglichen. W&H vermarktet zentrale Dashboards, die alle Druckmaschinen-KPIs aggregieren und es Teams ermöglichen, die OEE werksübergreifend zu vergleichen. Koenig & Bauer spricht mittelständische Wellpappenverarbeiter mit einer druckmaschinenweiten Motorkoordination an, die Kartonquetschung begrenzt.

Akquisitionen stärken die Portfolios: Komoris Kauf von CPS Canadian Primoflex Systems im Januar 2025 erweitert seine Reichweite in Nordamerika und vertieft die Expertise im Hülsenhandling. XSYS übernahm MacDermid Graphics Solutions und schuf so eine vertikale Integration bei Druckplatten und Verarbeitung. Aufstrebende Disruptoren wie Durst Group setzen auf Digital-Flexo-Hybride und nutzen Tintenstrahl-IP, um Etikettenverarbeiter zu gewinnen, die kürzere Auflagen verlagern. Software-Anbieter wie Esko integrieren Druckplattenherstellungs- und Farbmanagementmodule und machen Workflow-Lösungen zu einem entscheidenden Differenzierungsmerkmal im Markt für Flexodruckmaschinen.

Marktführer in der Branche für Flexodruckmaschinen

Bobst Group SA

Windmöller & Hölscher KG

Uteco Converting S.p.A.

Koenig & Bauer AG (KBA-Flexotecnica)

Heidelberger Druckmaschinen AG (Gallus)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Provident fusionierte mit Precision Flexo and Gravure und erweiterte damit die Flexodruck-Serviceleistungen in neuen Regionen.

- Mai 2025: INX International übernahm Servicom sowie Galaxy Inks and Coatings und vergrößerte damit seine Präsenz in Asien-Pazifik.

- April 2025: Rotocon und HS Machinery gingen eine Partnerschaft ein, um deutsche Ingenieurskunst mit chinesischen Kostenstrukturen zu verbinden und wettbewerbsfähig bepreiste Maschinen anzubieten.

- März 2025: XSYS schloss die Übernahme von MacDermid Graphics Solutions ab und stärkte damit sein Druckplattenportfolio.

- Januar 2025: Komori Corporation erwarb CPS Canadian Primoflex Systems und festigte damit den Zugang zum nordamerikanischen Markt.

Berichtsumfang des globalen Marktes für Flexodruckmaschinen

| Zentraldruckzylinder-Flexodruckmaschinen (CI) |

| Inline-Flexodruckmaschinen |

| Stapel-Flexodruckmaschinen |

| Schmalbahndruckmaschinen |

| Flexible Kunststofffolien (PE, PP, PET) |

| Papier und Karton |

| Wellpappe |

| Metallfolien und Metallisierungsfolien |

| Sonstige Spezialsubstrate |

| Wasserbasiert |

| Lösungsmittelbasiert |

| UV-härtend |

| LED-UV |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Industrie- und Haushaltswaren |

| Logistik- und Versandetiketten |

| Sonstige (Tabak, Elektronik) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Zentraldruckzylinder-Flexodruckmaschinen (CI) | |

| Inline-Flexodruckmaschinen | ||

| Stapel-Flexodruckmaschinen | ||

| Schmalbahndruckmaschinen | ||

| Nach Substrat | Flexible Kunststofffolien (PE, PP, PET) | |

| Papier und Karton | ||

| Wellpappe | ||

| Metallfolien und Metallisierungsfolien | ||

| Sonstige Spezialsubstrate | ||

| Nach Tintentyp | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| UV-härtend | ||

| LED-UV | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Pharmazeutika und Gesundheitswesen | ||

| Körperpflege und Kosmetik | ||

| Industrie- und Haushaltswaren | ||

| Logistik- und Versandetiketten | ||

| Sonstige (Tabak, Elektronik) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flexodruckmaschinen?

Der Markt wird im Jahr 2025 auf 1,61 Milliarden USD geschätzt.

Wie schnell wird der Markt für Flexodruckmaschinen voraussichtlich wachsen?

Es wird eine CAGR von 1,51 % prognostiziert, mit einem Erreichen von 1,74 Milliarden USD bis 2030.

Welche Region führt den Markt an?

Asien-Pazifik entfällt auf 38,4 % des globalen Umsatzes und weist die höchste CAGR von 2,5 % auf.

Welcher Gerätetyp wächst am schnellsten?

Inline-Flexodruckmaschinen wachsen mit einer CAGR von 1,5 % aufgrund ihres modularen, schnell umrüstbaren Designs.

Warum gewinnen LED-UV-Tinten an Bedeutung?

LED-UV-Tinten härten sofort aus und senken dabei den Energieverbrauch um 60 %, was den Nachhaltigkeitszielen der Verarbeiter entspricht.

Was hindert kleine Verarbeiter daran, CI-Druckmaschinen einzuführen?

Einstiegs-Achtfarben-CI-Linien kosten rund 1,2 Millionen USD, was für KMU eine Finanzierungsherausforderung darstellt.

Seite zuletzt aktualisiert am: