Indien-Büroimmobilien-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

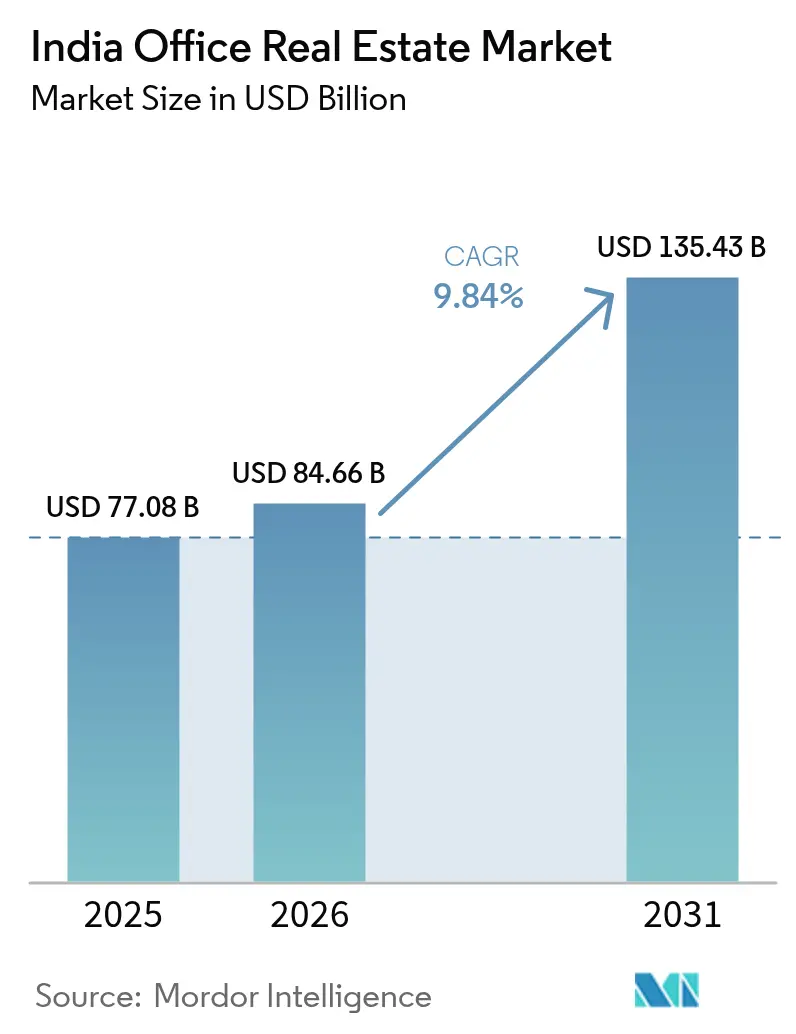

| Marktgröße im Basisjahr (2025) | 77.08 Milliarden US-Dollar |

| Marktgröße (2026) | 84.66 Milliarden US-Dollar |

| Marktgröße (2031) | 135.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Büroimmobilien-Marktanalyse von Mordor Intelligence

Die Größe des indischen Büroimmobilienmarkts wird im Jahr 2026 auf USD 84,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 77,08 Milliarden, mit Projektionen für 2031, die USD 135,43 Milliarden zeigen, und einem Wachstum von 9,84% CAGR über den Zeitraum 2026–2031. Eine gesunde Nachfrage seitens globaler Kompetenzzentren (GCCs), ein institutioneller Investitionsanstieg auf USD 8,9 Milliarden im Jahr 2024 sowie Unterstützungsprogramme wie die Smart Cities Mission unterstreichen gemeinsam ein Ökosystem, das Klasse-A-Entwicklungen und flexible Mietformate begünstigt. Multinationale Konzerne verankern das Wachstum weiterhin, indem sie nachhaltigkeitszertifizierte, technologiegestützte Gebäude bevorzugen, die mit Dekarbonisierungszielen übereinstimmen. Das nationale Korridorprogramm der Regierung und die Erweiterungen des Metronetzes verbessern die innerstädtische Konnektivität, während die rasche Verbreitung von PropTech-Plattformen die Vermietung und das Asset-Management optimiert.

Wichtigste Erkenntnisse des Berichts

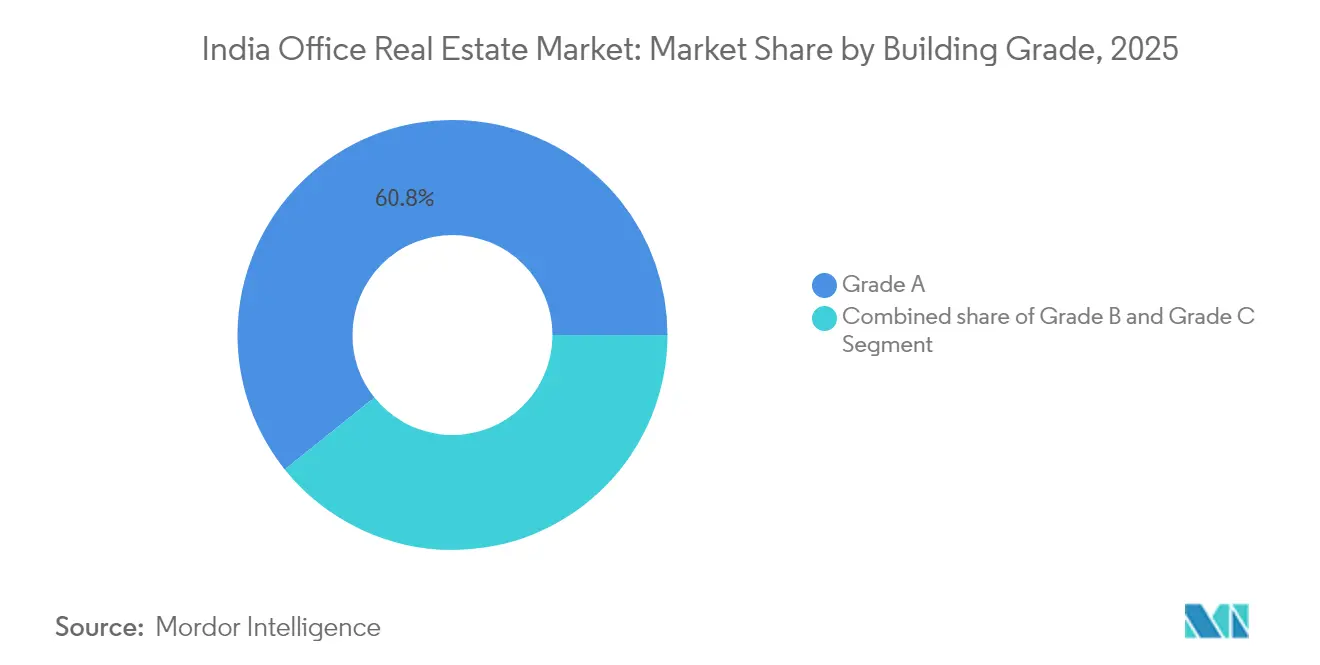

- Nach Gebäudeklasse beherrschte Klasse A im Jahr 2025 mit 60,75% den Marktanteil des indischen Büroimmobilienmarkts und wird bis 2031 voraussichtlich einen CAGR von 10,63% verzeichnen.

- Nach Transaktionsart hielten Mietmodelle im Jahr 2025 einen Anteil von 82,10% an der Größe des indischen Büroimmobilienmarkts und werden voraussichtlich mit einem CAGR von 10,79% zwischen 2026 und 2031 wachsen.

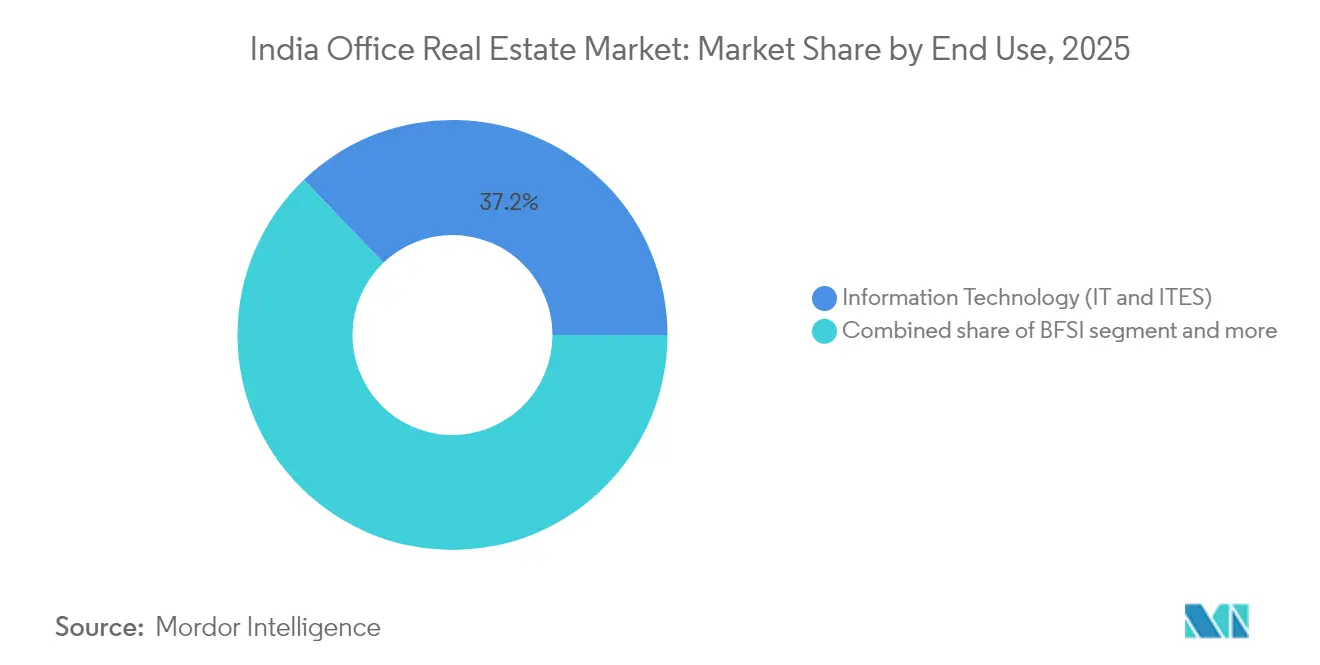

- Nach Endnutzung entfielen IT/ITeS im Jahr 2025 auf 37,15% der Nachfrage, während das Segment sonstige Dienstleistungen bis 2031 mit einem CAGR von 11,01% zulegt.

- Nach Stadt führte Bengaluru im Jahr 2025 mit einem Absorptionsanteil von 22,55%; Hyderabad ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 11,41% bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Büroimmobilienmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von IT/ITeS, BFSI und GCCs | +2.8% | Bengaluru, Hyderabad, Mumbai, Chennai | Mittelfristig (2–4 Jahre) |

| Multinationale Nachfrage gestützt durch Talente und Kostenvorteile | +2.1% | Große Ballungsräume und aufstrebende Tier-2-Standorte | Mittelfristig (2–4 Jahre) |

| Wachstum des Klasse-A-Bestands in wichtigen Ballungsräumen | +1.9% | Tier-1-Kernstädte, Übertragungseffekte auf NCR und Süden | Langfristig (≥ 4 Jahre) |

| Umstieg auf nachhaltigkeitszertifizierte, technologiegestützte Büros | +1.4% | Frühe Einführung in Mumbai, Bengaluru, NCR | Langfristig (≥ 4 Jahre) |

| Smart Cities & Korridorinfrastruktur | +1.2% | Ausgewiesene Smart Cities und Industriekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Klasse-A-Bürobestands in Bengaluru, Hyderabad und Gurugram

Institutionelle Vermieter verzeichneten im dritten Quartal 2024 in Bengaluru einen jährlichen Anstieg der neuen Fertigstellungen um 33%, während die Lieferungen in Hyderabad infolge einer vorsichtigen Neuausrichtung um 25% zurückgingen. Delhi-NCR verzeichnete einen Angebotsanstieg von 360%, der auf Autobahnausbauten zurückzuführen ist und Gurugrams Attraktivität für internationale Mieter beschleunigt. Klasse-A-Flächen bündeln zunehmend Wellnessbereiche, erneuerbare Energiesysteme und intelligente Zugangskontrolle – Merkmale, die Mietaufschläge erzielen, die ausreichen, um Baukosten von USD 33,5 pro Quadratfuß zu kompensieren. Die langfristige Angebotspipeline in diesen Ballungsräumen dürfte den Leerstand in Premiumkorridoren gering halten, gleichzeitig jedoch den Wettbewerb um Grundstücke für Entwickler intensivieren.

Starke Nachfrage von multinationalen Konzernen, gestützt durch Kostenvorteile und Talente

Googles 1,6 Millionen Quadratfuß großer Ananta-Campus in Bengaluru zeigt, wie ausländische Unternehmen Indien heute als strategischen Forschungs- und Entwicklungsstandort und nicht mehr als reinen Backoffice-Knoten betrachten. Embassy REITs Vermietung von 800.000 Quadratfuß an die Commonwealth Bank sowie eine Erweiterungsoption über 600.000 Quadratfuß unterstreichen das anhaltende Vertrauen in die lokalen Wachstumsaussichten. Multinationale Konzerne suchen zunehmend nach Talenten mit Spezialisierung auf KI, Cybersicherheit und Blockchain, was den Bau zweckgebauter Immobilien in Jaipur, Coimbatore und anderen Tier-2-Standorten ankurbelt. Staatliche Qualifizierungsprogramme stärken das Angebot an Nischenfähigkeiten und verringern den Kompetenzrückstand gegenüber OECD-Ländern. Das Zusammenspiel von Talenten und Kostenvorteilen trägt 2,1 Prozentpunkte zur langfristigen Wachstumskurve bei.

Zunehmende Einführung nachhaltigkeitszertifizierter und technologiegestützter Büros

Indien belegte 2023 weltweit den dritten Platz bei LEED-Zertifizierungen, mit mehr als 5.155 Projekten auf einer Fläche von 3,18 Milliarden Quadratfuß. Lodha Groups One Lodha Place, das vollständig mit erneuerbarer Energie betrieben wird, signalisiert, dass ESG-Merkmale für Ankermieter von einer wünschenswerten zur zwingenden Anforderung geworden sind. Das aktualisierte Sternbewertungsindex des Büros für Energieeffizienz deckt nun mehr als 250 Gebäude ab und erhöht die Transparenz hinsichtlich der Betriebsleistung. Belegungsanalysen, IoT-Sensoren und Predictive-Maintenance-Tools erscheinen zunehmend in Miet-RFPs und schärfen PropTechs adressierbares Marktpotenzial auf USD 1 Billion bis 2030. Diese Faktoren tragen rund 1,4 Prozentpunkte zum aggregierten CAGR bei[1]Siddheshwar Prasad, „Gebäudeenergieeffizienzstandards 2024 für Bürogebäude”, Büro für Energieeffizienz, beeindia.gov.in.

Staatliche Initiativen zur Steigerung der Nachfrage

Die Smart Cities Mission hat bis 2024 mehr als 3.800 Projekte im Wert von USD 17,1 Milliarden abgeschlossen und schafft damit städtische Infrastruktur, die Büronachfrageknoten stärkt. Zweiunddreißig Kerninfrastrukturkorridore versprechen einen reibungsloseren Güter- und Pendlerverkehr auf 11 Routen im ganzen Land und verkürzen die Reisezeiten zwischen Industriezentren. Schnellere Genehmigungen im Rahmen des nationalen Einheitlichen-Fenster-Systems und besondere Anreize für Rechenzentrumscluster haben das Ausführungsrisiko für Entwickler verringert. Dieses politische Gerüst hebt den Nachfrageausblick um geschätzte 1,2 Prozentpunkte über den Prognosehorizont[2]Hardeep Singh Puri, „Smart Cities Mission Projektstatusbericht 2024”, Bundesministerium für Wohnungsbau und Stadtentwicklung, smartcities.gov.in.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verzögerungen & Herausforderungen bei der Grundstücksbeschaffung | -2.1% | Maharashtra, Telangana, gesamtindisch | Mittelfristig (2–4 Jahre) |

| Angebots-Nachfrage-Ungleichgewicht in ausgewählten Teilmärkten | -1.8% | Hyderabad, Teile von Bengaluru & Pune | Kurzfristig (≤ 2 Jahre) |

| Steigende Bau- und Finanzierungskosten | -1.6% | Tier-1-Kernstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verzögerungen und Herausforderungen bei der Grundstücksbeschaffung

Rechtsstreitigkeiten über kleine Grundstücke verzögerten den Delhi-Dehradun-Expressway und verdeutlichen, wie fragmentierte Eigentumsregister groß angelegte Projekte blockieren können. Das Metro-5-Projekt in Mumbai hat bislang nur 40% der benötigten 27 Hektar gesichert, was Beschaffungshürden illustriert, die sich auf Bürolieferzeitpläne auswirken. Das landesweite Registrierungsgesetz 2025 zielt auf die Digitalisierung von Grundbüchern ab, doch der Übergangsprozess könnte anfänglich Genehmigungen verlangsamen. Plötzliche Richtlinienänderungen, wie eine Überarbeitung der Telangana-Richtwerte um 100–400%, verändern die Machbarkeitskalkulation mitten im Projekt. Diese Unsicherheitsschichten reduzieren das prognostizierte Wachstum um rund 2,1 Prozentpunkte.

Steigende Bau- und Finanzierungskosten

Die durchschnittlichen Baukosten stiegen in vier Jahren um 39% auf USD 33,5 pro Quadratfuß, angetrieben durch einen Anstieg der Lohnkosten um 25% allein im Jahr 2024. Risikoadjustierte Renditen haben sich verringert, da die Leitzinsen über 9% verharren, was einige Entwickler dazu veranlasst, Großprojekte zu verschieben oder schrittweise abzubauen. Premiumausstattungen wie dreifach verglaste Fassaden und intelligente HLK-Systeme weiten die Kostendifferenz zwischen Klasse A und älterem Bestand aus und verstärken die Erschwinglichkeitsprobleme für kleinere Mieter. Es wird erwartet, dass diese Belastungen den kurzfristigen CAGR um 1,6 Prozentpunkte senken, bis sich die Kosteninflation abschwächt[3]Nikhil Sawhney, „Baukosteninflationstracker 2024”, Rat für die Entwicklung der Bauwirtschaft, cidc.in.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Premiumausstattungen treiben die Marktführerschaft

Klasse-A-Gebäude hielten im Jahr 2025 einen Marktanteil von 60,75% am indischen Büroimmobilienmarkt und werden voraussichtlich einen CAGR von 10,63% verzeichnen, was die Marktgröße des indischen Büroimmobilienmarkts für Hochleistungsimmobilien bis 2031 untermauert. Institutionelle Investoren bevorzugen Gebäude, die LEED-Platin- oder BEE-Stern-Bewertungen erfüllen, da solche Vermögenswerte langfristige Mietverhältnisse anziehen und das Leerstandsrisiko senken. Embassy REITs Vermietung von 800.000 Quadratfuß an die Commonwealth Bank und Googles Ananta-Campus exemplifizieren den Mieterhunger nach integrierten Campussen mit erneuerbaren Energien, fortschrittlichen Gebäudemanagementsystemen und Wellnesseinrichtungen. Im Laufe der Zeit wird die Beliebtheit dieser Merkmale die Mietdifferenz zwischen neuen Klasse-A- und nicht zertifizierten Gebäuden wahrscheinlich vergrößern und Brownfield-Umbauten im älteren Bestand fördern.

Der indische Büroimmobilienmarkt profitiert von einem positiven Kreislauf, bei dem Premiummietpreise höhere Entwicklungsausgaben rechtfertigen und es Entwicklern ermöglichen, IoT-Sensoren, intelligente Zugangskontrolle und Predictive Maintenance zu integrieren. Gleichzeitig wandern kleinere Mieter, die keine Mietaufschläge verkraften können, zu verwalteten flexiblen Bürocentern ab und erweitern das Untervermietungsökosystem. Sollten sich die Lohnkosten im Jahr 2026 stabilisieren, könnte die Umwandlung ausgewählter Klasse-B-Immobilien in quasi-Klasse-A-Flächen als Parallelstrategie entstehen, um die Nachfrage des mittleren Marktsegments zu bedienen, ohne neue Grundstücke erschließen zu müssen.

Notiz: Anteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Transaktionsart: Mietmodelle dominieren Unternehmensstrategien

Mietverträge erfassten im Jahr 2025 82,10% der Größe des indischen Büroimmobilienmarkts und werden voraussichtlich mit einem CAGR von 10,79% wachsen, da Unternehmen ihre Kapitalflexibilität in einem volatilen makroökonomischen Umfeld schützen. REITs spielen eine katalytische Rolle, indem sie professionell verwalteten Bestand mit transparenter Unternehmensführung anbieten, die institutionelle Mieter bevorzugen. Die Belegungsrate im größten börsennotierten Vehikel betrug im Jahr 2024 durchschnittlich 95% über Vermögenswerte in Bengaluru, Mumbai und Chennai und unterstreicht den begrenzten Reibungsleerstand bei Premiumflächen. Flexible Mietbestimmungen – kürzere Bindungsfristen, Erweiterungsoptionen und Step-up-Klauseln – sind heute Standard und beschleunigen die Abschlussgeschwindigkeit.

Kauftransaktionen bleiben für eigennutzende Unternehmen in stark regulierten Sektoren relevant, die Kontrolle über Gebäudespezifikationen und Datensicherheit schätzen. Allerdings begrenzen hohe Grundstückspreise und die Illiquiditätsprämie, die mit direktem Eigentum verbunden ist, dieses Segment auf Nischenanforderungen. Ausstehende REIT-Börsengänge im Wert von USD 578 Millionen dürften das Universum stabiler Mietrenditen vergrößern und den Miettrend des indischen Büroimmobilienmarkts weiter stärken.

Nach Endnutzung: Führungsrolle des Technologiesektors steht unter Diversifizierungsdruck

IT/ITeS verankert weiterhin 37,15% der Nachfrage im Jahr 2025 für den indischen Büroimmobilienmarkt, doch sein Anteil wird schrittweise durch BFSI-, Beratungs- und Life-Science-Mieter verdrängt, die compliance-gerechte Umgebungen benötigen. Das Segment sonstige Dienstleistungen wird voraussichtlich mit einem CAGR von 11,01% wachsen, unterstützt durch GCCs mit Fokus auf KI, Analytik und Cybersicherheit. Anspruchsvolle Mieter suchen Gebäude mit redundanter Stromversorgung, SCADA-Netzwerken und Tier-III-Datenresilienz oder besser – Standards, die traditionell mit kritischen Betrieben assoziiert werden.

Technologieunternehmen upgraden von Brownfield-Komplexen zu maßgeschneiderten Campussen, die Kollaborationszonen, kohlenstoffarme Materialien und Maßnahmen zum Mitarbeiter-Wohlbefinden integrieren. BFSI-Mieter hingegen priorisieren oft die Nähe zur Notfallwiederherstellung und höhere Effizienzquoten bei Grundrissen. Diese Segmentverschiebung veranlasst Entwickler, universelle Kern-Grundrisse und modulare Innenraster zu übernehmen, die eine schnelle Umgestaltung ermöglichen und die Relevanz der Immobilien über mehrere Mietzyklen hinweg erhalten.

Notiz: Anteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bengaluru behielt im Jahr 2025 einen Anteil von 22,55% am indischen Büroimmobilienmarkt, wobei Premiumkorridore im Outer Ring Road und in Whitefield nahezu vollständig ausgelastet sind. Die Stadt verzeichnete im dritten Quartal 2024 einen jährlichen Anstieg des neuen Bestands um 33%, hielt jedoch die Mietstabilität aufrecht, was eine starke Mieterabsorption illustriert. Infrastrukturdefizite, wie Stauprobleme, veranlassen kommunale Programme zur Erweiterung von Hauptstraßen und zur Beschleunigung der Metro-Phase-II-Fertigstellung. Die hohe LEED-Übernahme und die Beschaffung erneuerbarer Energien unterstreichen die ESG-Ausrichtung der Stadt – ein zunehmend entscheidendes Auswahlkriterium für multinationale Konzerne.

Hyderabad wird mit einem CAGR von 11,41% das schnellste Wachstum verzeichnen, angetrieben durch eine proaktive Landespolitik, ein reifendes HITEC-Ökosystem und niedrigere Mieten im Vergleich zu Bengaluru. Infosys' USD-90-Millionen-Expansion in Pocharam und Amazons anhaltende Backoffice-Skalierung belegen das Vertrauen der Mieter. Dennoch könnte der Leerstand im Jahr 2025 24% erreichen, da ein Angebotsüberhang auf eine gedämpfte Nettovertragsabnahme trifft, was wahrscheinlich moderate Mietkorrekturen im älteren Bestand auslösen wird. Die Entscheidung des Bundesstaates, die Immobilienwerte um bis zu 400% nach oben anzupassen, könnte kurzfristig die Entwicklermargen einengen, signalisiert jedoch den Glauben an eine nachhaltige Nachfrage.

Die begrenzte Pipeline von 7,4 Millionen Quadratfuß im Großraum Mumbai stützt seine Premiumstellung, mit einem CBD-Leerstand unter 8% im Jahr 2024. Delhi-NCR verzeichnete dank der Inbetriebnahme von Expressways einen Angebotsanstieg von 360%, doch das Absorptionstempo wird darüber entscheiden, ob sich der Leerstand unter der 18%-Marke stabilisiert. Ahmedabad, Kochi und Jaipur sind aufstrebende Nutznießer der geografischen Diversifizierung, begünstigt durch die 32 Projekte des Nationalen Programms zur Entwicklung von Industriekorridoren, die Logistikknoten integrieren, Fahrzeiten verkürzen und zukünftige Bürostandorte erschließen werden.

Wettbewerbsumfeld

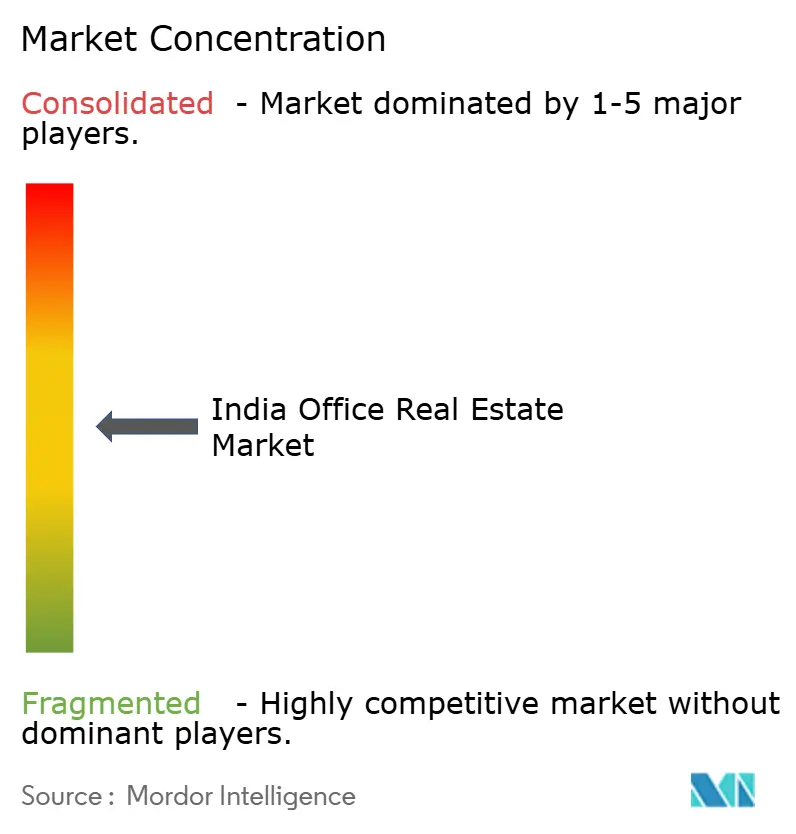

Der indische Büroimmobilienmarkt ist mäßig fragmentiert, wobei einige große REIT-Plattformen auf nationaler Ebene dominieren, während viele regionale Entwickler weiterhin mit stadtbezogenen Portfolios agieren. Die Marktkonzentration nimmt allmählich zu, da große Sponsoren ihre Markenstärke und ihren Zugang zu günstigem Kapital nutzen, um stabilisierte Vermögenswerte zu erwerben und plattformweite Konsolidierungen voranzutreiben. Embassy Groups vom nationalen Unternehmensberufungsgericht (NCLAT) genehmigte Fusion mit Equinox India fügt eine Pipeline von USD 3,88 Milliarden in Mumbai und NCR hinzu und bringt den Sponsor einem gesamtindischen Fußabdruck näher.

Strategische Ansätze betonen Plattformskalierbarkeit; so entwickelt Mindspace REIT beispielsweise einen 1-Millionen-Quadratfuß-Rechenzentrumscampus in Navi Mumbai und diversifiziert damit in digitale Infrastruktur. Co-Working-Betreiber reichen Börsengangspläne ein und setzen auf eine steigende Durchdringung von Hybridarbeit in Tier-2-Städten, wo das Angebot an Klasse-A-Kernflächen hinter der Nachfrage zurückbleibt. PropTech-Startups unterstützen etablierte Vermieter mit Flächenplanungsalgorithmen und Mieter-Erlebnis-Apps, doch eingefleischte Eigentümer-Entwickler behalten den Vorteil beim Grundstücksbanking.

Die Regulierung wirkt sowohl als Hüter als auch als Schutzwall. SEBIs REIT-Normen setzen strenge Offenlegungspflichten durch, während RERA eine Compliance-Schicht hinzufügt, die unterkapitalisierte Neueinsteiger abschreckt. Wenn der nächste Börsengangszyklus sich entfaltet, angeführt von der Knowledge Realty Trust-Emission über USD 578 Millionen, wird sich das Wettbewerbsumfeld wahrscheinlich polarisieren: Institutionelles Kapital wird sich um stabilisierte Klasse-A-Plattformen konzentrieren, und Nischenentwickler werden sich auf adaptive Umnutzung oder spezialisierte Immobilien wie Life-Science-Parks fokussieren.

Führende Unternehmen der indischen Büroimmobilienbranche

Indiabulls Real estate

DLF Limited

Prestige Estate Projects Ltd

Panchshil Realty

Cushman & Wakefield

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Knowledge Realty Trust kündigte einen REIT-Börsengang im Wert von USD 578 Millionen an, der ein Portfolio von 46,3 Millionen Quadratfuß in sechs Städten umfasst. Dieser Schritt soll die Position des Unternehmens im Markt für Immobilieninvestmentfonds stärken, indem diversifizierte Vermögenswerte in wichtigen städtischen Zentren angeboten werden.

- Juni 2025: In GIFT City sicherte sich Infosys einen Mietvertrag für 1,03 Lakh Quadratfuß Bürofläche und verpflichtete sich zu einem zehnjährigen Vertrag mit einer monatlichen Miete von USD 0,7 Millionen. Dieser Mietvertrag unterstreicht Infosys' strategische Expansion in Indiens aufstrebendem Finanz- und Technologiezentrum mit dem Ziel, die operativen Kapazitäten in der Region zu stärken.

- April 2025: Andhra Pradesh gewährte Tata Consultancy Services 21,16 Acres Land in Visakhapatnam für die Entwicklung eines USD 165 Millionen teuren Campus. Das Projekt soll voraussichtlich 12.000 Arbeitsplätze schaffen, erheblich zur lokalen Wirtschaft beitragen und Visakhapatnams Status als wachsendes IT-Zentrum stärken.

- März 2025: Cognizant veräußerte seinen 13,68 Acres großen Hauptsitz in Chennai für USD 73,7 Millionen an Bagmane Constructions. Der Sanierungsplan sieht die Umwandlung des Geländes in einen 3 Millionen Quadratfuß großen Park vor, der voraussichtlich Unternehmen anziehen und die gewerbliche Immobilienlandschaft Chennais weiter aufwerten wird.

Berichtsumfang des indischen Büroimmobilienmarkts

Büroimmobilien sind das Geschäft mit der Errichtung von Gebäuden, die Unternehmen aus verschiedenen Branchen mieten oder kaufen können. Ziel dieses Berichts ist es, einen detaillierten Einblick in den indischen Büroimmobilienmarkt zu geben. Er untersucht die Markterkenntnisse, Dynamiken, technologischen Trends und staatlichen Projekte im Büroimmobiliensektor. Der Bericht betrachtet auch die wichtigsten Marktteilnehmer und bewertet die Wettbewerbsintensität des indischen Büroimmobilienmarkts.

Eine vollständige Hintergrundanalyse des indischen Büroimmobilienmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktüberblick, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamiken und geografische Trends, ist im Bericht enthalten.

Der indische Büroimmobilienmarkt ist in die wichtigsten Städte (Bengaluru, Hyderabad und Mumbai) unterteilt. Der Bericht bietet Marktgröße und Prognosen in Dollar (USD Milliarden) für alle oben genannten Segmente.

| Klasse A |

| Klasse B |

| Klasse C |

| Miete |

| Verkauf |

| Informationstechnologie (IT & ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung & professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Life-Science, Energie, Rechtswesen) |

| Großraum Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Übriges Indien |

| Nach Gebäudeklasse | Klasse A |

| Klasse B | |

| Klasse C | |

| Nach Transaktionsart | Miete |

| Verkauf | |

| Nach Endnutzung | Informationstechnologie (IT & ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung & professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Life-Science, Energie, Rechtswesen) | |

| Nach Stadt | Großraum Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Übriges Indien |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hatte der indische Büroimmobilienmarkt im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von USD 84,66 Milliarden.

Wie schnell wird der indische Büromarkt bis 2031 wachsen?

Er wird voraussichtlich mit einem CAGR von 9,84% wachsen und bis 2031 USD 135,43 Milliarden erreichen.

Welche Stadt verzeichnet derzeit den größten Anteil an der Büroflächenabsorption?

Bengaluru führt mit 22,55% der nationalen Absorption im Jahr 2025.

Warum bevorzugen multinationale Konzerne Klasse-A-Gebäude?

Klasse-A-Immobilien bieten Nachhaltigkeitszertifizierungen, fortschrittliche Technologieinfrastruktur und geringes Leerstandsrisiko, die mit ESG- und Talentzielen übereinstimmen.

Seite zuletzt aktualisiert am: