Größe und Marktanteil des südkoreanischen Büroimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

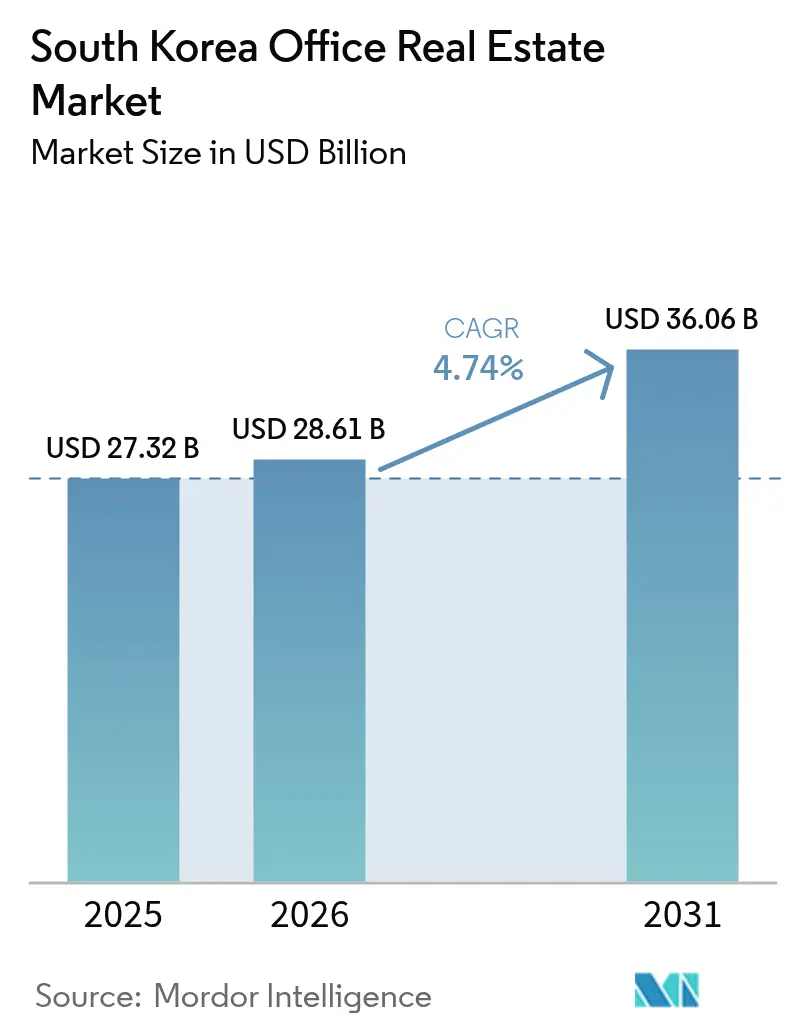

| Marktgröße im Basisjahr (2025) | 27.32 Milliarden US-Dollar |

| Marktgröße (2026) | 28.61 Milliarden US-Dollar |

| Marktgröße (2031) | 36.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

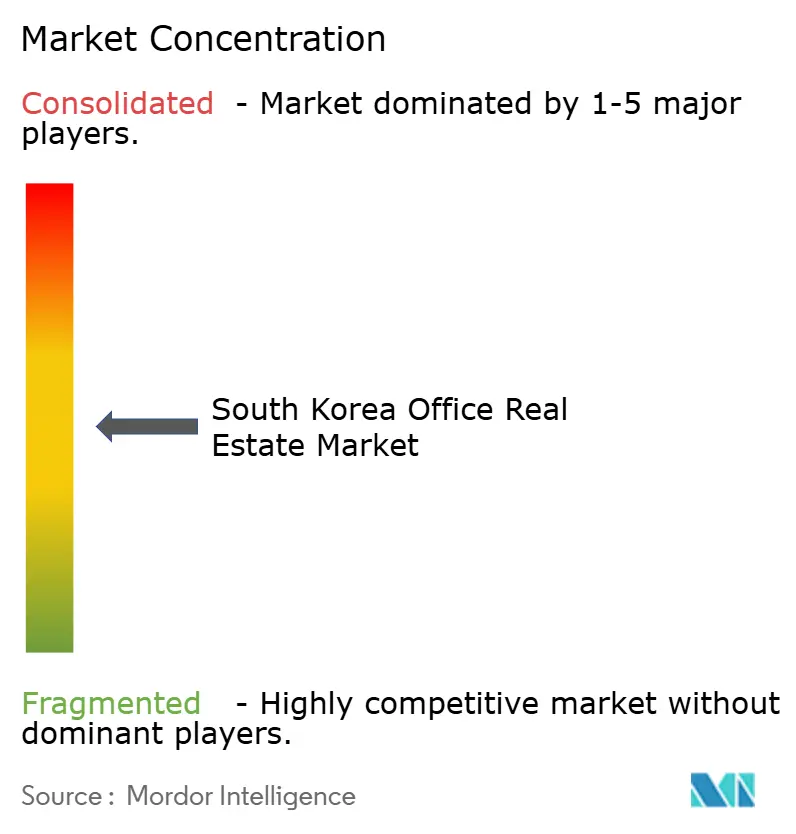

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Büroimmobilienmarktes von Mordor Intelligence

Die Marktgröße des südkoreanischen Büroimmobilienmarktes wurde im Jahr 2025 auf 27,32 Milliarden USD geschätzt und soll von 28,61 Milliarden USD im Jahr 2026 auf 36,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031). Stabile makroökonomische Fundamentaldaten, ein breites institutionelles Käuferspektrum und eine steigende Nachfrage nach zertifizierten Klasse-A-Objekten stützen den Aufwärtszyklus, auch wenn hybrides Arbeiten die Flächennutzung neu gestaltet. Seouls ehrgeizige Flussufer-Neugestaltung, verstärkte Sanierungsaktivitäten im Zusammenhang mit dem Nullenergie-Mandat für 2030 sowie ein günstigeres Zinsumfeld stärken gemeinsam das Vertrauen der Investoren. Die Verlagerung der Mieter hin zu Qualitätsobjekten, eine robuste Nachfrage von Technologie- und Finanzunternehmen sowie der frühe Erfolg von Satellitenzentren wie Magok und Yongsan verbreitern die Wachstumsbasis des Marktes zusätzlich. Die Liquidität vertieft sich, da inländische REITs skalieren und ausländisches Kapital aus volatileren asiatisch-pazifischen Standorten in Südkoreas transparentes, renditesteigerndes Umfeld umgeschichtet wird.

Wichtigste Erkenntnisse des Berichts

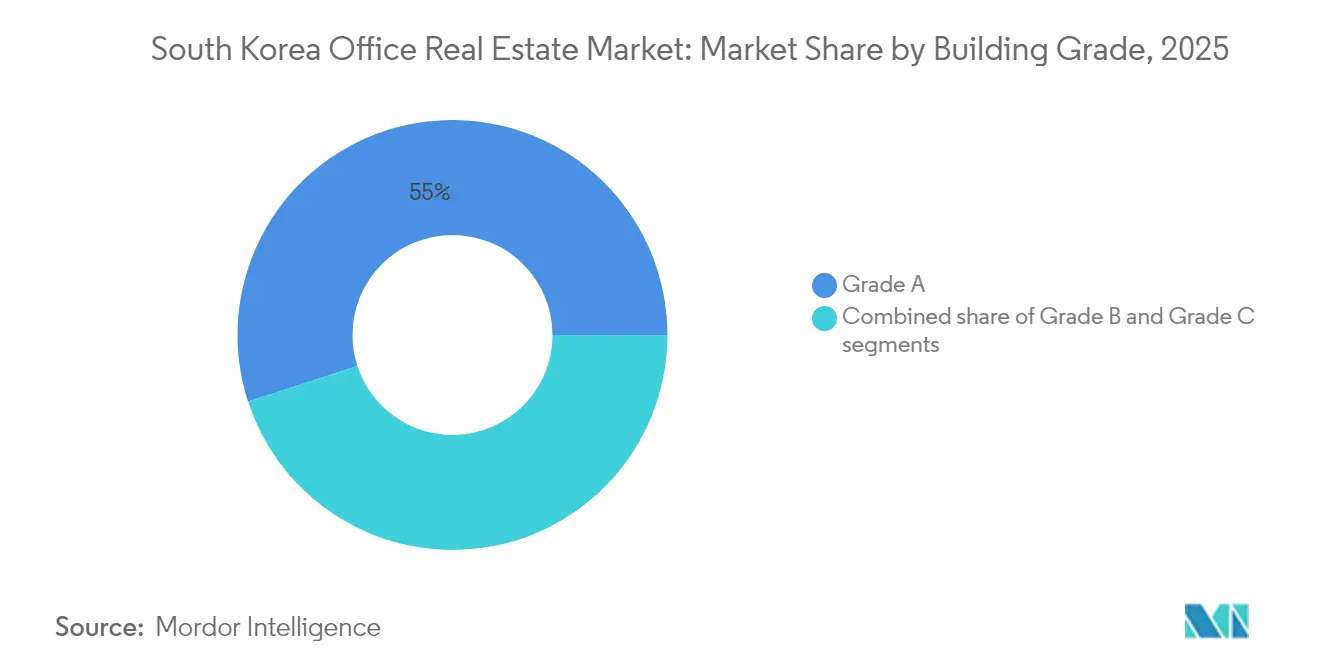

- Nach Gebäudeklasse hielten Klasse-A-Objekte im Jahr 2025 einen Marktanteil von 55,01 % am südkoreanischen Büroimmobilienmarkt und sollen bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Transaktionsart dominierte die Vermietungsaktivität im Jahr 2025 mit 76,02 % der Marktgröße des südkoreanischen Büroimmobilienmarktes und wächst bis 2031 mit einer CAGR von 5,41 %.

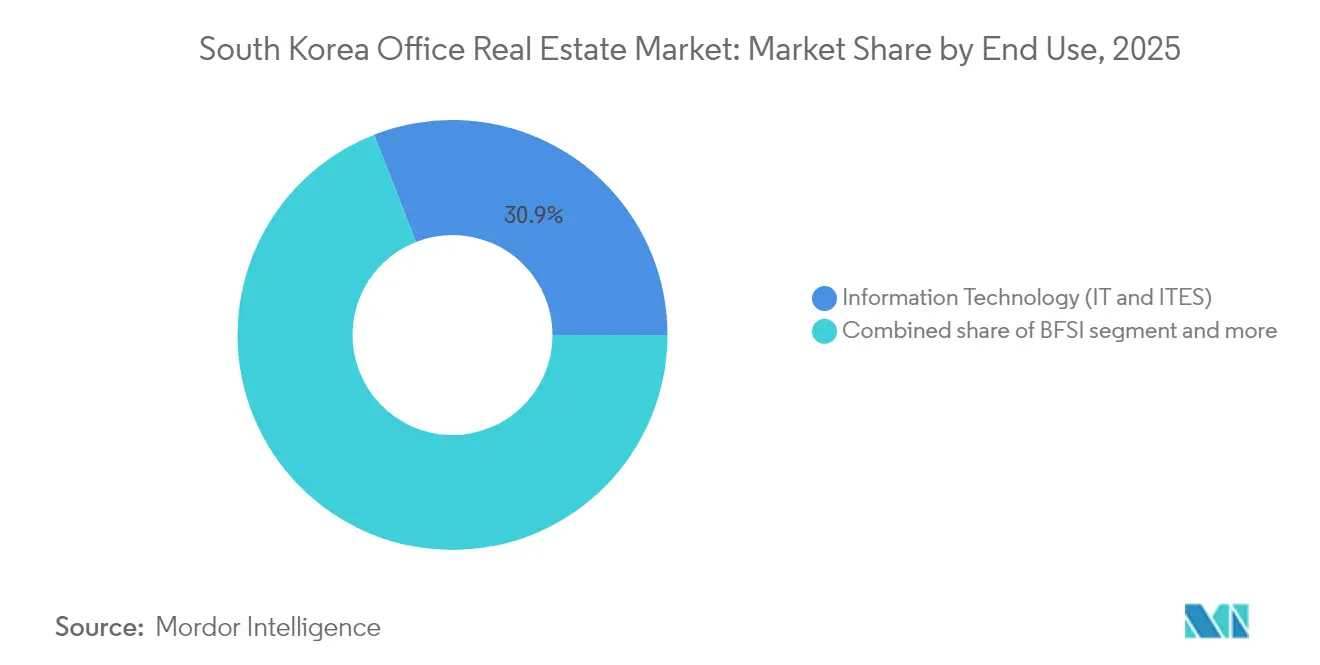

- Nach Nutzungsart führte die Informationstechnologie im Jahr 2025 mit einem Anteil von 30,94 %, während Unternehmensberatung und professionelle Dienstleistungen mit einer CAGR von 5,62 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Schlüsselstadt trug Seoul 55,74 % des Umsatzes im Jahr 2025 bei; Incheon soll mit der schnellsten CAGR von 5,97 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Büroimmobilienmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Mieterpräferenz für zertifizierte Klasse-A-Büros, die Mietaufschläge unterstützen | +1.2% | Seouler Kernbereich, Busan CBD, aufstrebendes Incheon | Mittelfristig (2–4 Jahre) |

| Erhöhte Investitionsströme aus REITs und institutionellem Kapital | +1.0% | National, konzentriert in Seoul und Busan | Kurzfristig (≤ 2 Jahre) |

| Expansion von Technologie- und Finanzunternehmen in Kernteilmärkten | +0.9% | Seoul, Daegu-Technologiekorridore, Busaner Finanzdistrikt | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von Nutzern in aufstrebenden Zentren wie Magok und Yongsan | +0.8% | Großraum Seoul, Ausstrahlungseffekte auf Incheon | Langfristig (≥ 4 Jahre) |

| Sinkende Zinsen verbessern Entwicklungs- und Refinanzierungsaktivitäten | +0.7% | National; frühe Gewinne in Seoul, Incheon, Busan | Kurzfristig (≤ 2 Jahre) |

| ESG-Sanierungsanreize treiben Modernisierungen und Vermietungsdynamik voran | +0.6% | National; Priorität bei Klasse-A-Gebäuden in Seoul | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Mieterpräferenz für zertifizierte Klasse-A-Büros, die Mietaufschläge unterstützen

Da Unternehmen ihre Hauptsitzstrategien auf Mitarbeiterengagement ausrichten, ist in Vermietungsgesprächen eine ausgeprägte „Verlagerung hin zu Qualität” erkennbar. Klasse-A+/A-Gebäude haben die effektiven Mieten seit 2023 um 5,2 % angehoben, während Produkte niedrigerer Klassen 1,2 % verloren. Seouls erstklassige Nettomietkosten stiegen im Q2 2024 um 5,7 % im Jahresvergleich – der schnellste Anstieg in der Region. Da 70 % der Arbeitgeber im asiatisch-pazifischen Raum nun verlangen, dass Mitarbeiter mindestens drei Tage pro Woche vor Ort sind, zahlen Unternehmen bereitwillig Aufschläge für moderne Grundrisse, ESG-Bewertungen und die Nähe zu multimodalen Verkehrsknotenpunkten. Der Leerstand in erstklassigen Gebäuden bleibt strukturell niedrig, was Vermietern Preissetzungsmacht selbst in langsameren Makrozyklen verleiht. Investoren priorisieren daher Klasse-A-Sanierungen und Smart-Building-Modernisierungen, um die langfristige Widerstandsfähigkeit zu erhalten[1]Min-seok Kim, „Nationale Büromietumfrage Q4 2024”, Koreanisches Immobilienbewertungsboard, kureb.or.kr.

Erhöhte Investitionsströme aus REITs und institutionellem Kapital

Koreanische und globale Institutionen leiten zunehmend Mittel in Kern- und Kern-Plus-Büroflächen, was eine rasche Kapitalrotation markiert. Aufgrund sich stabilisierender Kreditkosten und transparenter Regulierung hat sich Südkorea als eines der drei bevorzugten Ziele in der APAC-Region etabliert. In einem strategischen Schritt refinanzierte Brookfield das IFC Seoul für rund 2 Milliarden USD und recycelte damit die Erlöse, während es eine Beteiligung an Klasse-A-Cashflows behielt. Da staatliche Anreize nun bis zu 75 % der qualifizierenden Kapitalausgaben für ausländische Investoren abdecken, hat die grenzüberschreitende Transaktionsaktivität einen deutlichen Aufschwung erlebt. Darüber hinaus verbreitern skalierbare REIT-Vehikel die Käuferlandschaft, bieten Entwicklern lukrative Ausstiegsmöglichkeiten und sorgen dafür, dass Pensionsfonds eine verbesserte Liquidität genießen.

Expansion von Technologie- und Finanzunternehmen in Kernteilmärkten

Seouls Büroimmobilienmarkt zeigt weiterhin Widerstandsfähigkeit, angetrieben durch die Expansion wichtiger Sektoren. Technologie und Finanzen zusammen generierten 44 % der Netto-Absorption von Klasse-A-Flächen in Seoul im Jahr 2024 und bestätigen, dass physische Flächen für Regulierung, Datensicherheit und agile Produktteams weiterhin unverzichtbar sind. Der globale Geschäftskomplex der Hyundai Motor Group im Wert von 3,4 Milliarden USD wird bis 2026 9.200 Mitarbeiter in zwei 55-stöckigen Türmen beherbergen. Ausländische Banken nutzen unterdessen die Anreize des Seoul Financial Hub, um regionale Abteilungen in der Nähe von Regulierungsbehörden zu konsolidieren. Diese Nutzer verlangen große Grundrisse, redundante Stromversorgung und Smart-Office-Funktionen, was eine anhaltende Vermietungsdynamik im gesamten südkoreanischen Büroimmobilienmarkt unterstützt.

Steigende Nachfrage von Nutzern in aufstrebenden Zentren wie Magok und Yongsan

Seouls Stadtentwicklungsplan verteilt das Wachstum über das traditionelle CBD hinaus, entlastet die Infrastruktur und schafft Innovationscluster. Magoks Forschungs- und Entwicklungscampus und Yongsans Mischnutzungszonen fügen gemeinsam mehrere Millionen Quadratfuß neuer Flächen hinzu, die an Life-Science- und Digitaldienstleistungs-Ökosysteme gebunden sind. Niedrigere Grundstückskosten, Schnellbahnverbindungen und Steueranreize fördern die Vorvermietung, insbesondere bei mittelgroßen Technologieunternehmen, die Expansionsmöglichkeiten suchen. Diese Dezentralisierung spiegelt die Erfolgsgeschichten von Satellitenbezirken wie Singapurs Jurong und Tokios Shinagawa wider. Mit zunehmender Reife der Infrastruktur hebt das Ausstrahlungsinteresse die Aussichten Incheons und stützt den südkoreanischen Büroimmobilienmarkt über das Kerngebiet Seouls hinaus.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybride Arbeitstrends reduzieren die Flächenabsorption in vielen Teilmärkten | -1.8% | National, am ausgeprägtesten im Seouler CBD | Mittelfristig (2–4 Jahre) |

| Erhöhte Bau- und Materialkosten verzögern Projektpipelines | -1.1% | National, akut in Seoul und Busan | Kurzfristig (≤ 2 Jahre) |

| Strengere Finanzierungsnormen infolge eines Anstiegs der Kreditausfallquoten | -0.9% | National, konzentriert in Sekundärmärkten | Kurzfristig (≤ 2 Jahre) |

| Compliance-Belastungen für Altgebäude aufgrund verschärfter Energievorschriften | -0.7% | National, vorrangige Durchsetzung bei Klasse-B/C-Gebäuden in Seoul | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybride Arbeitstrends reduzieren die Flächenabsorption in vielen Teilmärkten

Der Wandel hin zu hybriden Arbeitsmodellen verändert die Anforderungen an Büroflächen in verschiedenen Teilmärkten grundlegend. Da flexible Arbeitszeitmodelle zur Norm werden, überdenken Unternehmen ihre Bürolayouts und reduzieren ihre Flächen, selbst bei steigenden Mitarbeiterzahlen. Rund 60 % der Unternehmen halten die Anwesenheit stabil, reduzieren jedoch die durchschnittliche Quadratmeterzahl pro Mitarbeiter. Prognosen deuten darauf hin, dass Großstädte bis 2030 einen Rückgang der Nachfrage von 13 %–38 % im Vergleich zum Vor-Pandemie-Niveau verzeichnen könnten. Dies verdeutlicht eine signifikante Verlagerung hin zu weniger, aber hochwertigeren Bürostandorten. Infolgedessen kämpfen sekundäre Teilmärkte in Seoul mit Mieterfluktuation, während erstklassige Gebäude eine stabilere Auslastung verzeichnen. Als Reaktion darauf führen Vermieter flexible Bürosuiten, Wellnessbereiche und mieterorientierte Technologie ein, um die Auslastungsquoten zu stärken.

Erhöhte Bau- und Materialkosten verzögern Projektpipelines

Der Bausektor in Korea kämpft mit erheblichen Herausforderungen, da steigende Kosten und Arbeitskräftemangel die Projektpipelines stören. Globale Rohstoffpreisanstiege und inländischer Arbeitskräftemangel haben die koreanischen Baukostenindizes im Jahr 2024 um 12 % angehoben, was die Pro-forma-Renditen für spekulative Projekte erschwert. Entwickler suchen zunehmend nach Vorvermietungsvereinbarungen oder Joint Ventures, bevor sie mit dem Bau beginnen, was die Lieferzeiten verlängert. Angebotsknappheit stützt das Mietwachstum für bestehende Klasse-A-Bestände, birgt jedoch das Risiko, die Lücke zwischen alten und neuen Nachhaltigkeitsstandards zu vergrößern. Langfristig könnte die Kosteninflation auch die rechtzeitige Bereitstellung von Nullenergie-konformen Flächen behindern und nationale Dekarbonisierungsziele gefährden, sofern Subventionen oder modulare Lösungen nicht ausgeweitet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Verlagerung der Mieter hin zu Qualität treibt die Outperformance von Premiumbeständen

Klasse-A-Objekte machten im Jahr 2025 55,01 % des Umsatzes aus und unterstreichen damit ihre dominierende Rolle im südkoreanischen Büroimmobilienmarkt. Da multinationale und inländische Unternehmen in zertifizierte Gebäude strömen, bleibt der Leerstand in diesem Premiumsegment gering. Diese begehrten Gebäude verfügen über effiziente Grundrisse, auf Pandemiebedarfe abgestimmte Luftfiltersysteme und lebhafte Einzelhandelsflächen in der Nähe. Das Mietgefälle ist ausgeprägt: Hauptakteure erzielen Preise, die 84 % höher sind als bei nicht erstklassigen Objekten. Mit Blick auf die Zukunft soll der Klasse-A-Bestand bis 2031 mit einer robusten CAGR von 5,18 % wachsen und alle anderen Klassen übertreffen. Auch Kreditgeber nehmen dies zur Kenntnis und lenken Kapital in diese risikoärmeren Projekte. Um die Performance zu steigern, integrieren Vermieter IoT-Gebäudemanagementsysteme und sichern sich WELL-Zertifizierungen, um stabile Cashflows zu gewährleisten, auch wenn die Branche hybride Arbeitsveränderungen navigiert.

Umgekehrt sehen sich Klasse-B- und Klasse-C-Bestände mit steigendem Leerstand konfrontiert, da Nutzer ihre Portfolios konsolidieren. Viele mittelhohe Gebäude treiben nun Sanierungspläne voran, um die G-SEED-Akkreditierung zu erlangen und wettbewerbsfähig bei der Vermietung zu bleiben. Staatliche Sanierungssubventionen, die bis zu 30 % der Energieeffizienzverbesserungen abdecken, verleiten Eigentümer zusätzlich dazu, zu modernisieren statt abzureißen. Die zunehmende Zweiteilung deutet auf eine Zwei-Geschwindigkeiten-Zukunft hin, in der erstklassige Gebäude das Mietwachstum vorantreiben und die Marktgröße des südkoreanischen Büroimmobilienmarktes untermauern, während unterkapitalisierte Altgebäude das Risiko funktionaler Obsoleszenz eingehen, sofern sie nicht neu positioniert werden.

Nach Transaktionsart: Vermietungen festigen die Dominanz, während Verkäufe der Portfoliorotation dienen

Mietverträge machten im Jahr 2025 76,02 % des Transaktionswerts aus und spiegeln den Wunsch der Nutzer nach finanzieller Flexibilität in unsicheren Wirtschaftszyklen wider. Institutionelle Investoren zielen aktiv auf langfristige Einkommensobjekte ab und erhöhen das verfügbare Trockenpulver für Sale-and-Leaseback-Möglichkeiten. Die CAGR des Vermietungssegments von 5,41 % bis 2031 übertrifft das Eigentumswachstum und stellt sicher, dass es der Hauptmotor des südkoreanischen Büroimmobilienmarktes bleibt. Robuste Liquidität ergibt sich auch aus dem florierenden inländischen REIT-Sektor, der im Jahr 2024 öffentliche Angebote im Wert von 1,6 Milliarden USD abschloss und Kapital in Wahrzeichen-Gebäude lenkte.

Verkaufstransaktionen ermöglichen zwar kleinere Kapitalrecyclings für bedeutende Sponsoren, sind aber dennoch bedeutsam. Bedeutende Sponsoren recyceln Kapital durch kleinere Verkaufstransaktionen. Das freigesetzte Eigenkapital kann in renditestarke Entwicklungen oder notleidende Akquisitionen umgeleitet werden. Liberalisierte Auslandsbesitzregeln, die nun die Vorabgenehmigung für Anteilskäufe in börsennotierten Vehikeln abschaffen, haben den grenzüberschreitenden Kapitalzufluss beschleunigt. Infolgedessen setzen Transaktionen in Trophäenobjekten Benchmark-Renditen und leiten das Underwriting im südkoreanischen Büroimmobiliensektor. Diese Entwicklungen unterstreichen die wachsende Attraktivität und Wettbewerbsfähigkeit des Marktes.

Nach Nutzungsart: Technologiestärke hält an, während professionelle Dienstleistungen beschleunigen

Die Informationstechnologie behielt im Jahr 2025 einen Umsatzanteil von 30,94 % und festigte sich als Anker-Nachfragetreiber des Marktes. Cloud-Dienstleister, Halbleiterdesigner und E-Commerce-Enabler suchen alle nach sicheren, widerstandsfähigen Räumlichkeiten, die hochdichte Konnektivität und Kollaborationszonen integrieren. Der Zwei-Turm-Komplex der Hyundai Motor Group veranschaulicht, wie fortschrittliche Fertigung und Software-Forschung und -Entwicklung in modernen urbanen Campussen zusammenwachsen. Das begrenzte Belegschaftswachstum des Sektors hält die absolute Flächennachfrage auch angesichts von Homeoffice-Richtlinien widerstandsfähig.

Unternehmensberatung und professionelle Dienstleistungen sind jedoch mit einer CAGR von 5,62 % bis 2031 der am schnellsten wachsende Bereich. ESG-Berichtspflichten, grenzüberschreitende Steuerplanung und Beratungsbedarf zur digitalen Transformation treiben das Personalwachstum in globalen Beratungsunternehmen voran. Diese Nutzer benötigen oft erstklassige, kundenorientierte Umgebungen in der Nähe von Verkehrsknotenpunkten, was den Wettbewerb um Klasse-A-Etagen intensiviert. Banken, Finanzdienstleistungen und Versicherungsunternehmen runden die Nachfrage ab und halten an Kernstandorten in Seoul fest, um die Nähe zu Regulierungsbehörden zu wahren. Zusammen werden diese wissensintensiven Branchen weiterhin die Nutzungsmuster prägen und die Bedeutung von Klasse-A-Beständen im südkoreanischen Büroimmobilienmarkt stärken.

Geografische Analyse

Seouls Anteil von 55,74 % unterstreicht seine Rolle als kommerzielles Nervenzentrum Südkoreas, doch sein künftiges Wachstum wird davon abhängen, die CBD-Verdichtung mit der Aktivierung von Satellitenzentren in Einklang zu bringen. Der 550 Milliarden KRW (401 Millionen USD) umfassende Flussstadtplan fügt schwimmende Büro- und Freizeitflächen entlang des Han-Flusses hinzu und erschließt 925,6 Milliarden KRW (675 Millionen USD). Die Nettomietkosten in erstklassigen Bezirken stiegen im Q2 2024 um 5,7 % im Jahresvergleich, was gesunde Vermietungspipelines trotz globaler Makrounsicherheiten widerspiegelt. Institutionelle Käufer bleiben interessiert, wie das Engagement von Brookfield und IGIS in Kern-Seoul belegt, während sie selektiv Vermögenswerte rotieren.

Incheons CAGR-Trajektorie von 5,97 % ist an seinen strategischen Flughafenstandort, Freihandelsanreize und ein substanzielles Infrastrukturnetz gebunden. Multinationale Unternehmen, die regionale Verteilungsknotenpunkte suchen, betrachten den Songdo International Business District positiv und profitieren von LEED-zertifizierten Gebäuden und Smart-City-Annehmlichkeiten. Die Wettbewerbsfähigkeit der Stadt wird durch Kostenunterschiede von 30 % unter vergleichbaren Seouler Teilmärkten weiter gestärkt, was die Attraktivität für sekundäre Hauptsitze und Shared-Service-Center erhöht. Laufende U-Bahn-Erweiterungen verkürzen die Reisezeiten auf unter dreißig Minuten und vergrößern damit das Einzugsgebiet für Pendler effektiv.

Busan festigt seine Position als maritimes und finanzielles Zentrum des Landes, katalysiert durch das mehrstufige Projekt des neuen Flughafens Gadeokdo, das für 2031 geplant ist. Der Flughafen wird 530.000 neue Arbeitsplätze unterstützen und das regionale BIP steigern, was eine schrittweise Büroabsorption in der angrenzenden Neugestaltungszone des Nordhafen antreibt. Daegu verzeichnet weiterhin eine stetige Nachfrage von Elektronikzulieferern und Gesundheitsunternehmen, die seine niedrigeren Mieten und zentrale Lage bevorzugen, und verankert eine ausgewogene Provinznachfrage im gesamten südkoreanischen Büroimmobilienmarkt.

Wettbewerbslandschaft

Der südkoreanische Büroimmobilienmarkt ist mäßig konzentriert. Der Wettbewerb konzentriert sich auf eine Handvoll diversifizierter inländischer Chaebol-Tochtergesellschaften und globaler Fondsmanager, doch kein einzelnes Unternehmen dominiert landesweit. Samsung C&T nutzt die vertikale Integration, um Bauersparnisse und Flaggschiff-Mieterbeziehungen zu sichern, was es ermöglicht, in Wahrzeichen-Gebäuden Premiummieten zu erzielen. Brookfield recycelt Kapital geschickt weiter, wie die 2-Milliarden-USD-Refinanzierung des IFC Seoul zeigt, die frisches Trockenpulver für opportunistische Käufe freisetzte. IGIS Asset Management mit einem verwalteten Vermögen von 47 Milliarden USD gleicht nach Abwertungen ausländischer Portfolios neu aus; der geplante Verkauf eines 25-%-Anteils könnte neue strategische Partner einladen und die Risikoexposition neu kalibrieren.

Zweitrangige Manager wie Mirae Asset Global Investments und SK D&D diversifizieren durch die gemeinsame Entwicklung von Mischnutzungsprojekten, die Büro, Einzelhandel und Gastgewerbe verbinden, und mindern damit das Einzelzyklusrisiko. Internationale Dienstleister – CBRE, JLL, Colliers und Savills – investieren in Proptech-Plattformen, Beratungsleistungen und Nachhaltigkeitskompetenz, um ihren Beratungsanteil zu verteidigen. JLLs Falcon-AI-Einführung stattet 47.000 Mitarbeiter mit durch generative KI gestützten Erkenntnissen aus und schärft die Angebotsgenauigkeit sowie Mietverlängerungsverhandlungen. Kleinere Anbieter flexibler Arbeitsflächen schwenken in Vorstadtbezirke um, um den Überlauf aus dem hybriden Arbeiten aufzufangen, und fügen wettbewerbliche Nuancen hinzu, ohne jedoch die Kernmietökonomie wesentlich zu verändern.

Regulatorische Trends begünstigen Teilnehmer, die ESG-Compliance frühzeitig einbetten, da das Korea Sustainability Standards Board ab 2026 die Unternehmensberichterstattung vorschreiben wird. Akteure, die grüne Mietvorlagen und Gebäudeleistungsdatensätze bereitstellen können, gewinnen schneller bei multinationalen Mietern. Mit zunehmender Sanierungsnachfrage proliferieren Joint Ventures zwischen Vermögensverwaltern und Energiedienstleistungsunternehmen, was einen breiteren Wandel hin zu ergebnisbasiertem Immobilienmanagement in der südkoreanischen Büroimmobilienbranche widerspiegelt.

Marktführer der südkoreanischen Büroimmobilienbranche

Brookfield Asset Management

IGIS Asset Management

Samsung C&T Corporation

Hines

CBRE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Samsung C&T unterzeichnete ein Memorandum of Understanding mit Lendlease Asia zur gemeinsamen Entwicklung eines 1,1 Milliarden USD teuren Klasse-A-Gebäudes im Seouler Magok-Forschungs- und Entwicklungscluster – Lendlease's erstes koreanisches Büroprojekt

- Januar 2025: IGIS Asset Management schloss den Verkauf eines 25-%-Eigenkapitalanteils am IFC Seoul an den Nationalen Pensionsfonds für 770 Millionen USD ab und sicherte damit Kapital für neue Auslandsübernahmen

- Dezember 2024: Mirae Asset Global Investments erwarb den 26-stöckigen Centropolis Tower B in Jongno-gu von Eugene Asset Management für 540 Millionen USD und erweiterte damit sein Kernbüro-Portfolio im Zentrum Seouls

- Oktober 2024: SK D&D gründete ein 50:50-Joint-Venture mit Mapletree Investments zum Bau eines 90.000 m² großen Smart-Office-Campus im Songdo International Business District, mit geplantem Baubeginn im Q2 2025

Berichtsumfang des südkoreanischen Büroimmobilienmarktes

Büroimmobilien beziehen sich auf den Bau von Gebäuden zum Zweck der Vermietung und des Verkaufs an Unternehmen aus verschiedenen Sektoren. Der Bericht zielt darauf ab, eine detaillierte Analyse des südkoreanischen Büroimmobilienmarktes zu liefern. Er konzentriert sich auf Markteinblicke, Dynamiken, technologische Trends und staatliche Initiativen.

Der Markt ist nach Sektor und Schlüsselstadt segmentiert. Der Bericht bietet Marktgröße und Prognose in Wert (Milliarden USD) für alle oben genannten Segmente.

| Klasse A |

| Klasse B |

| Klasse C |

| Miete |

| Verkauf |

| Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) |

| Seoul |

| Busan |

| Daegu |

| Incheon |

| Übriges Südkorea |

| Nach Gebäudeklasse | Klasse A |

| Klasse B | |

| Klasse C | |

| Nach Transaktionsart | Miete |

| Verkauf | |

| Nach Nutzungsart | Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) | |

| Nach Schlüsselstädten | Seoul |

| Busan | |

| Daegu | |

| Incheon | |

| Übriges Südkorea |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Büroimmobilienmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 28,61 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 36,06 Milliarden USD zu erreichen.

Welche Gebäudeklasse hat den größten Marktanteil?

Klasse-A-Büros dominieren mit 55,01 % des Umsatzes im Jahr 2025 und spiegeln die starke Mieterpräferenz für zertifizierte Premiumflächen wider.

Welche Stadt wird bis 2031 am schnellsten wachsen?

Incheon führt mit einer prognostizierten CAGR von 5,97 %, angetrieben durch seinen Flughafenstandort und den Status als Sonderwirtschaftszone.

Wie wirken sich hybride Arbeitstrends auf die Nachfrage aus?

Unternehmen konsolidieren sich an weniger, aber hochwertigeren Standorten, reduzieren die Flächenabsorption in sekundären Teilmärkten und halten gleichzeitig den Leerstand in erstklassigen Lagen niedrig.

Welche Rolle spielen REITs bei den Kapitalströmen des Sektors?

Inländische und grenzüberschreitende REITs bieten tiefe Liquidität, beschleunigen das Portfolio-Recycling und unterstützen die CAGR-Prognose von 5,41 % für das Vermietungssegment.

Wie bedeutsam sind ESG-Vorschriften für Büroimmobilienvermieter?

Verbindliche Nullenergie-Standards bis 2031 und Nachhaltigkeitsberichterstattung ab 2026 machen ESG-Modernisierungen entscheidend für die Bindung von Mietern und den Schutz von Vermögenswerten.

Seite zuletzt aktualisiert am: