Eiscreme-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 125.42 Milliarden US-Dollar |

| Marktgröße (2031) | 152.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eiscreme-Marktanalyse von Mordor Intelligence

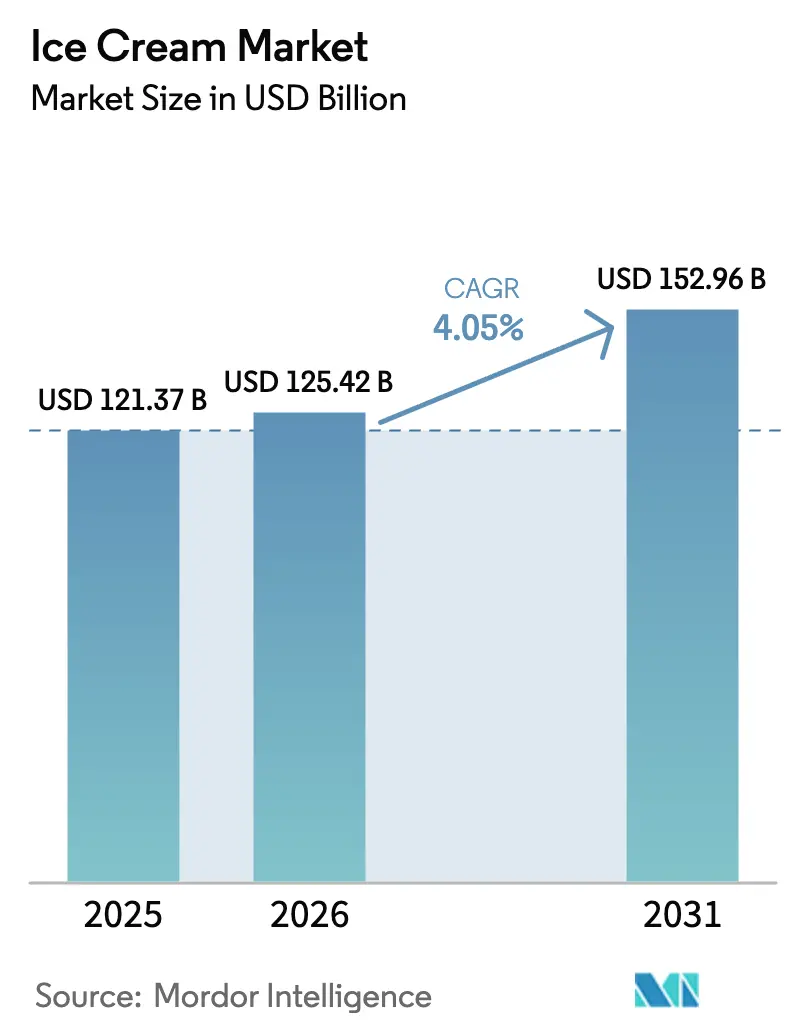

Der Eiscreme-Markt wird voraussichtlich von 121,37 Mrd. USD im Jahr 2025 auf 125,42 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,05 % über den Zeitraum 2026–2031 voraussichtlich 152,96 Mrd. USD erreichen. Standardvarianten machen weiterhin den größten Teil des Absatzvolumens aus; Premium-, Handwerks- und Funktionsprodukte gewinnen jedoch an Regalfläche und erhöhen die durchschnittlichen Stückpreise. Das Wachstum des Eiscreme-Marktes wird auch durch schnelle Geschmacksinnovationen, die Entwicklung pflanzlicher Produkte und die Expansion von Quick-Commerce-Plattformen vorangetrieben, die Lieferzeiten verkürzen und Impulskäufe fördern. Gesundheitsorientierte Neuformulierungen, wie GLP-1-freundliche und proteinreiche Rezepturen, verlagern die Produktportfolios trotz höherer Zutatenkosten in Richtung Premium-Angebote. Marken, die Clean-Label-Standards erfüllen und nachweisbare Nachhaltigkeitsnachweise erbringen, sichern sich die Unterstützung des Einzelhandels und bauen Kundentreue auf. Während Nordamerika der größte regionale Markt bleibt, ist Asien-Pazifik die am schnellsten wachsende Region, unterstützt durch steigende verfügbare Einkommen und die Modernisierung organisierter Einzelhandelskanäle.

Wichtigste Erkenntnisse des Berichts

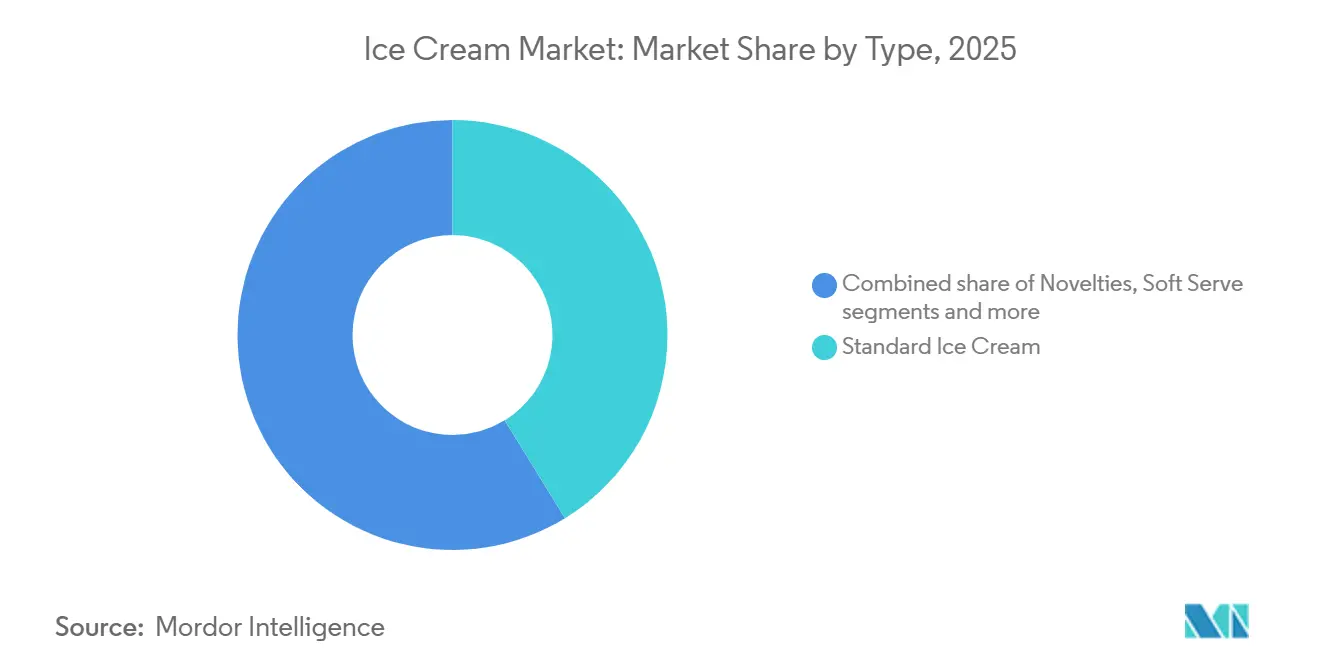

- Nach Typ entfielen auf Standardformate 41,23 % des Wertes im Jahr 2025, während Spezialitäten und handwerkliche Produkte bis 2031 eine CAGR von 4,55 % erzielen sollen.

- Nach Kategorie entfiel auf das Milchprodukte-Segment 81,23 % des Umsatzes im Jahr 2025, während das Nicht-Milchprodukte-Segment bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen wird.

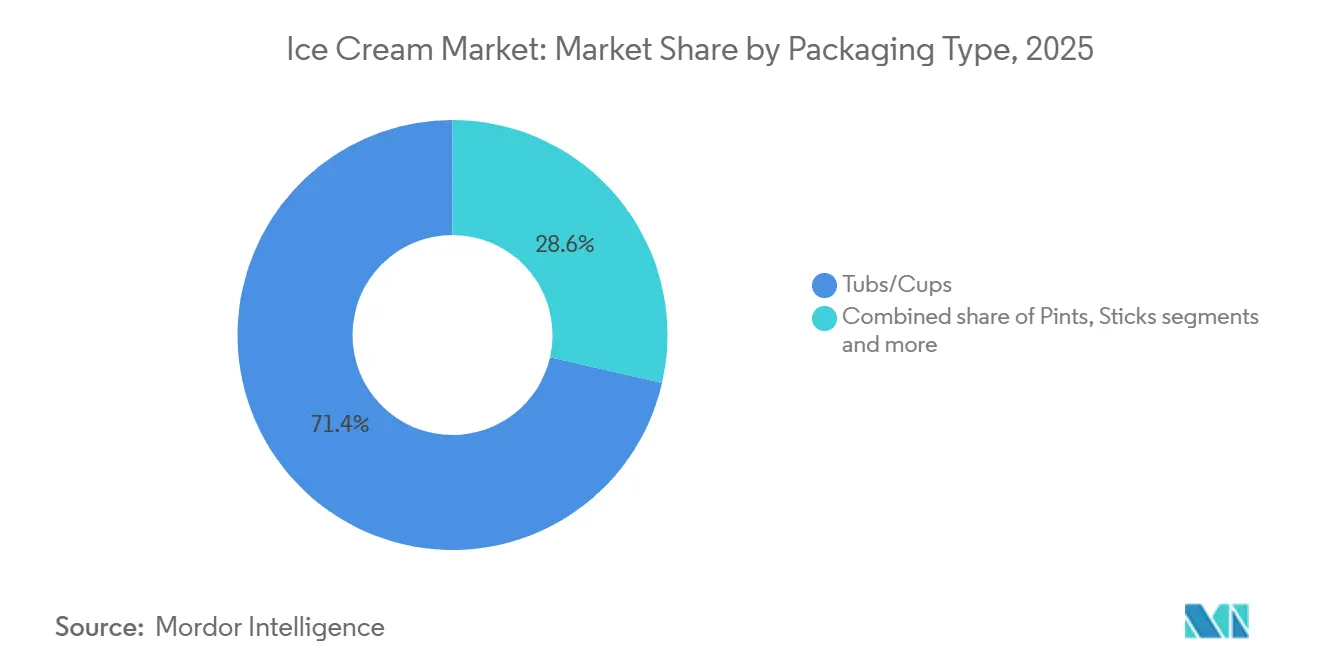

- Nach Verpackung entfielen auf Becher und Tassen 72,13 % des Wertes im Jahr 2025, während Pints bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen werden.

- Nach Vertriebskanal hielt der Off-Trade im Jahr 2025 einen Anteil von 78,71 %; On-Trade-Standorte werden jedoch voraussichtlich über denselben Zeitraum mit einer CAGR von 5,66 % wachsen.

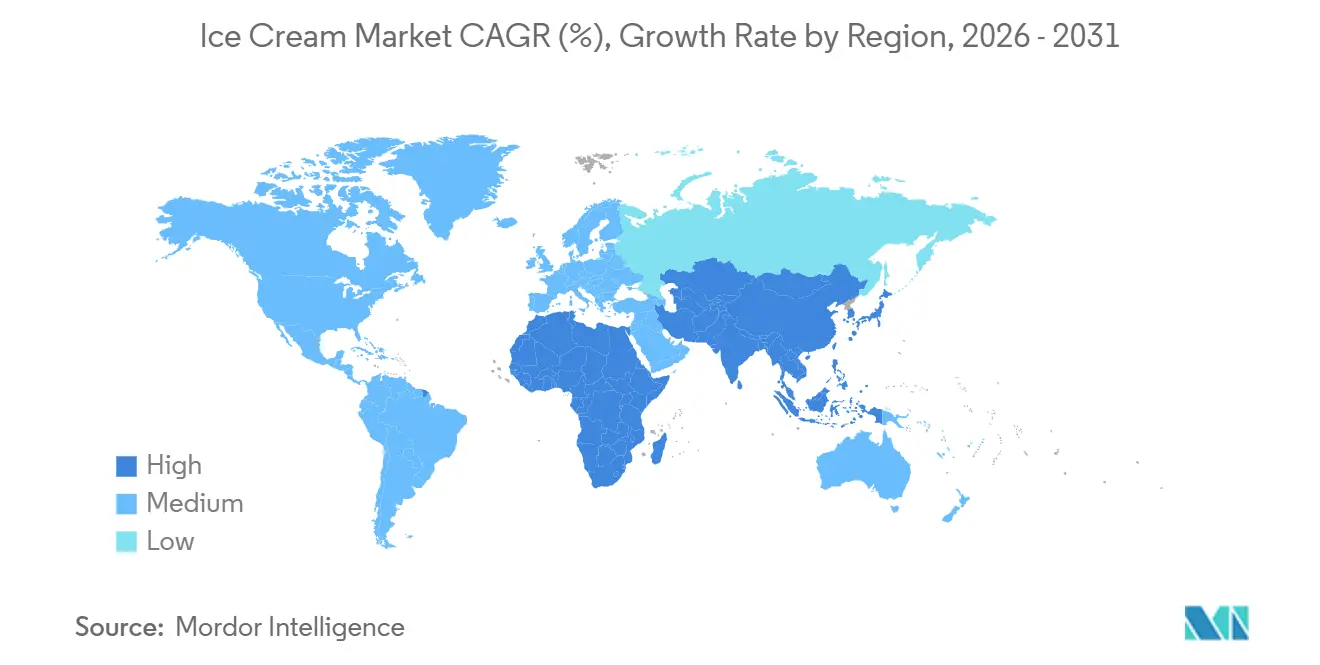

- Nach Geografie hielt Nordamerika im Jahr 2025 mit 30,87 % den größten Umsatzanteil. Die Region Asien-Pazifik wird bis 2031 voraussichtlich die schnellste CAGR von 6,15 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Eiscreme-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach gesundheitsorientierten Eiscremes | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Präferenz für Clean-Label- und natürliche Zutaten | +0.8% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Produkten und Geschmacksexperimenten | +0.9% | Global, besonders stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Premium-, High-End- und handwerklichen Eiscreme-Produkten | +1.1% | Nordamerika, Europa, wohlhabende Segmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Trends bei Individualisierung und Erlebniskonsum | +0.7% | Nordamerika, Europa, städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fokus auf Nachhaltigkeit und ethische Beschaffung | +0.6% | Europa, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach gesundheitsorientierten Eiscremes

Funktionale Neuformulierungen gestalten Produktportfolios um, da Marken darauf abzielen, gesundheitsbewusste Verbraucher anzusprechen, ohne auf Genuss zu verzichten. Im Jahr 2025 führten Two Spoons und Oppo Pro GLP-1 (Glucagon-ähnliches Peptid-1)-freundliche Eiscremes mit 30 bis 40 Gramm Protein pro Pint ein, die sich an Verbraucher richten, die Gewichtsmanagement-Medikamente einnehmen und sättigende Desserts mit minimalem Blutzuckereinfluss suchen. Im Jahr 2024 brachte Smearcase eine Hüttenkäse-basierte Formulierung auf den Markt, die 20 Gramm Protein pro Portion liefert und dabei eine cremige Textur beibehält, was dem Hochprotein-Trend entspricht, der die Joghurt- und Snack-Kategorien beeinflusst. Zuckerarme Varianten, die Allulose verwenden – einen seltenen Zucker mit minimalem glykämischen Einfluss – gewinnen an Bedeutung, insbesondere in Nordamerika und Europa, wo die Prävalenz von Diabetes und Fettleibigkeit hoch bleibt. Dieser Trend komprimiert die Margen für Standardformulierungen und zwingt etablierte Unternehmen, in Zutatenforschung und -entwicklung sowie klinische Validierung zur Unterstützung von Gesundheitsaussagen zu investieren. Die wachsende Nachfrage nach solchen Produkten spiegelt einen breiteren Wandel in den Verbraucherpräferenzen wider, mit einem Fokus auf gesundheitliche Vorteile und Nährwert, da Marken bestrebt sind, den Bedürfnissen einer Bevölkerung gerecht zu werden, die sich zunehmend der Auswirkungen der Ernährung auf das allgemeine Wohlbefinden bewusst ist.

Präferenz für Clean-Label- und natürliche Zutaten

Die Überprüfung von Zutatenlisten durch Verbraucher hat zugenommen, was Marken dazu veranlasst, künstliche Farb-, Aroma- und Konservierungsstoffe durch erkennbare, minimal verarbeitete Alternativen zu ersetzen. Die vorgeschlagenen Einschränkungen der Europäischen Behörde für Lebensmittelsicherheit bezüglich Titandioxid, einem Weißungsmittel, das in bestimmten Eiscreme-Formulierungen verwendet wird, führten 2024 zu Neuformulierungen bei mehreren Lagereinheiten (SKUs). Obwohl diese Umstellung die Zutatenkosten erhöhte, entsprach sie den Verbraucherpräferenzen für natürliche Zusatzstoffe. Natürliche Alternativen wie Rübensaft für Farbe, Vanilleextrakt für Aroma und Guarkernmehl zur Stabilisierung kosten oft 20 % bis 30 % mehr als synthetische Optionen und können die Lagerstabilität beeinträchtigen, was Formulierungsherausforderungen für Hersteller darstellt. Clean-Label-Positionierung hat sich als Wettbewerbsvorteil etabliert, wobei Marken, die Zutatenherkunft und Verarbeitungsmethoden transparent offenlegen, Premium-Preise erzielen und das Verbrauchervertrauen stärken. Dieser Trend ist besonders bedeutsam bei Millennials und der Generation Z, die Transparenz priorisieren und bereit sind, einen Aufpreis für Produkte zu zahlen, die ihre Werte widerspiegeln. Regulatorische Rahmenbedingungen, einschließlich der Kennzeichnungsanforderungen der Lebensmittel- und Arzneimittelbehörde und der Verordnung (EU) Nr. 1169/2011, schreiben eine detaillierte Offenlegung von Zutaten vor, was die Compliance-Kosten erhöht, aber die Rechenschaftspflicht in der gesamten Kategorie sicherstellt [1]Quelle: Europäische Kommission, "Lebensmittelinformationen für Verbraucher – Rechtsvorschriften," food.ec.europa.eu.

Innovation bei Produkten und Geschmacksexperimenten

Exotische und Fusionsgeschmäcker wechseln von Nischen-Eisdielen in den Masseneinzelhandel, angetrieben durch die Nachfrage jüngerer Verbraucher nach Neuheit und Attraktivität in sozialen Medien. Geschmacksrichtungen wie Matcha, Ube, Pandan und Baklava-inspirierte Varianten gewannen 2025 an Popularität, insbesondere in städtischen Märkten in Asien-Pazifik und Nordamerika, da Marken bestrebt sind, über traditionelle Optionen wie Vanille und Schokolade hinaus zu diversifizieren. Dessert-inspirierte Crossover, darunter Tiramisu, Churro und S'mores, kombinieren vertraute Geschmacksprofile mit zusätzlicher textureller Komplexität durch Einschlüsse und Swirls. Eine Verbraucherumfrage ergab, dass 75 % der Befragten das Ausprobieren einzigartiger Geschmacksrichtungen als angenehme Erfahrung betrachten, während 68 % eine Präferenz für nostalgische Süßigkeiten äußern. Dies stellt Innovationsteams vor die doppelte Herausforderung, Neuheit mit Vertrautheit in Einklang zu bringen. Markenzusammenarbeit unterstützt diesen Trend weiter: So arbeitete Ben & Jerry's 2025 mit dem Musiker Noah Kahan zusammen, um eine limitierte Geschmacksrichtung herauszubringen, und Ore-Ida kooperierte mit goodpop, um kartoffelinspirierte Tiefkühlprodukte zu entwickeln, was traditionelle Kategoriengrenzen verwischt und organische Medienberichterstattung generiert. Während dieser Experimentierzyklus die Produktlebensdauer verkürzt und die Kosten für die SKU-Proliferation erhöht, hält er auch das Verbraucherengagement aufrecht und fördert die Probierkäufe.

Wachsende Nachfrage nach Premium-, High-End- und handwerklichen Eiscreme-Produkten

Premiumisierung ist nicht mehr auf Spezialgeschäfte beschränkt, da Mainstream-Einzelhändler mehr Regalfläche für handwerkliche Marken bereitstellen, die 30 % bis 50 % Preisaufschläge gegenüber Standardprodukten erzielen. Der Anteil von Tiefkühl-Neuheiten am nordamerikanischen Markt stieg von 45 % im Jahr 2018 auf prognostizierte 53 % bis 2025. Der Umsatz in diesem Segment wird voraussichtlich zwischen 2024 und 2028 um 10 % wachsen, was das Volumenwachstum übertrifft und die Bereitschaft der Verbraucher zeigt, für Innovation und Qualität zu zahlen. Kleinserienproduktionen wie Van Leeuwen und Jeni's Splendid Ice Creams haben ihren Vertrieb auf nationale Lebensmittelketten ausgeweitet und dabei von Instagram-getriebenem Markenwert und Zusammenarbeiten mit limitierten Editionen profitiert. So kooperierte Häagen-Dazs 2024 mit der Fernsehserie „Emily in Paris”, um Co-Branding-Geschmacksrichtungen zu lancieren, die innerhalb von Wochen ausverkauft waren. Dieser Trend schafft einen zweigeteilten Markt: Wertorientierte Anbieter konkurrieren über Preis und Volumen, während Premium-Marken auf Storytelling, Zutatenherkunft und sensorische Differenzierung setzen. Infolgedessen sieht sich das mittlere Segment mit Margenkompressionsdruck konfrontiert, und undifferenzierte Marken stoßen auf höhere Markteintrittsbarrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von der Kühlkette und Lagerbeschränkungen | -0.9% | Global, besonders ausgeprägt in Südasien, Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Empfindlichkeit gegenüber Temperaturschwankungen | -0.5% | Global, mit größeren Auswirkungen in Regionen mit unzuverlässiger Strominfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit im Vergleich zu Desserts bei Raumtemperatur | -0.4% | Global, besonders herausfordernd in ländlichen und abgelegenen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Zusatzstoffen und Kennzeichnung | -0.6% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von der Kühlkette und Lagerbeschränkungen

Infrastrukturelle Einschränkungen in Schwellenmärkten begrenzen die Vertriebsreichweite und erhöhen die Logistikkosten, was eine strukturelle Barriere für das Volumenwachstum darstellt. Eiscreme erfordert konstante Lagertemperaturen zwischen -18 °C und -23 °C in der gesamten Lieferkette, da selbst kurze Temperaturanstiege über -12 °C zur Eiskristallbildung führen können, was Textur und Verbraucherzufriedenheit negativ beeinflusst. In Indien, wo der organisierte Eiscreme-Markt mit zweistelligen Raten wächst, behindert eine unzureichende Kühlketteninfrastruktur in Städten der zweiten und dritten Kategorie die Markenverbreitung. Quick-Commerce-Plattformen, die Lieferungen innerhalb von 60 Minuten durch Nachfragebündelung ermöglichen, adressieren dieses Problem teilweise, sind jedoch auf städtische Gebiete beschränkt. Die letzte Meile der Lieferung bleibt das teuerste Segment und macht bis zu 40 % der gesamten Logistikkosten in Märkten mit fragmentierten Einzelhandelsnetzwerken aus. Hersteller setzen zunehmend auf Internet der Dinge (IoT)-fähige Temperatursensoren und intelligente Gefriergeräte, um die Einhaltung der Vorschriften in Echtzeit zu überwachen. Die Akzeptanzraten bleiben jedoch bei unabhängigen Einzelhändlern aufgrund begrenzter Mittel für Geräteaufrüstungen gering. Darüber hinaus verschärfen Energiekosten die Herausforderung, da die Aufrechterhaltung von Temperaturen unter dem Gefrierpunkt in tropischen Klimazonen die Kühlkosten im Vergleich zu gemäßigten Regionen verdoppeln kann. Dies reduziert die Rentabilität für regionale Hersteller erheblich.

Hohe Empfindlichkeit gegenüber Temperaturschwankungen

Selbst geringfügige Abweichungen von optimalen Lagerbedingungen können zu irreversiblem Qualitätsverlust führen und betriebliche Risiken in der gesamten Lieferkette darstellen. Beispielsweise unterliegt Eiscreme, das nur 30 Minuten lang über -12 °C gelagert wird, einem Eiskristallwachstum, was zu einer körnigen Textur führt, die die Verbraucherzufriedenheit verringert und potenziell zu Produktrückgaben und Markenschäden führt. Stromausfälle in Regionen mit unzuverlässiger Strominfrastruktur – häufig in Subsahara-Afrika, Teilen Südasiens und im ländlichen Lateinamerika – zwingen Einzelhändler oft dazu, Lagerbestände zu entsorgen, was die Schwundquoten erhöht und die Gewinnmargen verringert. Transportverzögerungen durch Hitzewellen oder Geräteausfälle können ganze Lieferungen gefährden, insbesondere auf Langstreckenrouten, auf denen Kühlfahrzeuge präzise Temperaturen über 12 bis 48 Stunden aufrechterhalten müssen. Um diesen Herausforderungen zu begegnen, investieren Hersteller in Phasenwechselmaterialien und fortschrittliche Isolierung, um die Temperaturstabilität zu verbessern; diese Lösungen erhöhen jedoch die Verpackungskosten um 10 bis 15 %. Darüber hinaus verschärft der Klimawandel diese Probleme, da steigende Umgebungstemperaturen den Kühlbedarf erhöhen, den Energieverbrauch steigern und die alternde Kühlketteninfrastruktur sowohl in entwickelten als auch in Schwellenmärkten belasten, was eine anhaltende strukturelle Herausforderung für das Volumenwachstum darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Spezialformate gewinnen Marktanteile trotz Dominanz der Standardprodukte

Im Jahr 2025 hielt Standard-Eiscreme einen bedeutenden Anteil von 41,23 % am globalen Eiscreme-Markt und unterstrich damit seine Position als das am weitesten verbreitete und kommerziell stabilste Format. Diese Dominanz ist auf seine breite Akzeptanz in verschiedenen Altersgruppen zurückzuführen, angetrieben durch vertraute Geschmacksrichtungen wie Vanille, Schokolade, Erdbeere und traditionelle regionale Varianten, die konstant hohe Konsumniveaus aufrechterhalten. Standard-Eiscreme profitiert von der Skalierbarkeit der Massenproduktion und der Formulierungsstabilität, was es Herstellern ermöglicht, große Mengen zu produzieren und dabei konsistenten Geschmack, Textur und Haltbarkeit auf verschiedenen Märkten sicherzustellen. Seine starke Präsenz sowohl in On-Trade- (Verkauf über Restaurants, Cafés und ähnliche Einrichtungen) als auch in Off-Trade-Kanälen (Verkauf über Einzelhandelsgeschäfte) verbessert die Sichtbarkeit und Zugänglichkeit, fördert Wiederholungskäufe und gewohnheitsmäßigen Konsum.

Spezialitäten- und handwerkliche Eiscreme-Formate werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,55 % wachsen, was einen schrittweisen Wandel in den Verbraucherpräferenzen hin zu Premium-, Erlebnis- und einzigartigen Produkten widerspiegelt. Dieses Wachstum wird durch die steigende Nachfrage nach handwerklicher Produktion, Kleinserienformulierungen und innovativen Geschmacksprofilen unterstützt, darunter ethnische Desserts, Gourmet-Einschlüsse sowie saisonale oder limitierte Angebote. Verbraucher priorisieren zunehmend Authentizität, Zutaten-Transparenz und sensorische Attraktivität, was handwerkliche Eiscremes als Genussprodukte statt als Massenmarkt-Desserts positioniert. Das Wachstum des Segments wird weiter durch die Verbreitung von Boutique-Eisdielen, Spezialitäten-Dessertläden und Premium-Einzelhandelsflächen gestärkt, die es Marken ermöglichen, höhere Gewinnmargen zu erzielen und gleichzeitig die Markendifferenzierung und das Storytelling zu verbessern.

Nach Kategorie: Pflanzliche Produkte gewinnen Marktanteile trotz Geschmackslücken

Milchbasierte Eiscreme-Formate machten 2025 81,23 % des globalen Eiscreme-Marktes aus und unterstrichen damit ihre anhaltende Dominanz und wesentliche Rolle innerhalb der Kategorie. Diese Produkte sind aufgrund ihrer reichen Textur, überlegenen Cremigkeit und vertrauten sensorischen Attraktivität tief in den Verbraucherpräferenzen verankert. Während pflanzliche Alternativen darauf abzielen, diese Eigenschaften zu replizieren, haben sie noch nicht das gleiche Maß an breiter Akzeptanz erreicht. Die umfangreiche Verfügbarkeit milchbasierter Produkte in den Segmenten Standard, Neuheiten, Softeis und Premium stärkt ihre Marktführerschaft weiter. Diese Vielfalt ermöglicht es Herstellern, ein breites Spektrum an Konsumgelegenheiten zu bedienen, von alltäglichen Familiendesserts bis hin zu spontanen Genussmomenten.

Nicht-milchbasierte Eiscreme-Alternativen werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,43 % wachsen, was einen konsistenten Wandel hin zu pflanzlichen und milchfreien Konsummustern innerhalb der Tiefkühl-Dessert-Kategorie widerspiegelt. Dieses Wachstum wird hauptsächlich durch das zunehmende Bewusstsein der Verbraucher für Laktoseintoleranz, Milchallergien und Verdauungsempfindlichkeiten sowie ein wachsendes Interesse an veganer und flexitarischer Ernährung angetrieben. Fortschritte in der pflanzlichen Formulierungstechnologie, unter Verwendung von Basen wie Mandel, Hafer, Kokosnuss, Soja und Erbse, haben Geschmack, Textur und Cremigkeit erheblich verbessert. Diese Entwicklungen haben die sensorische Lücke zu traditionellem Milch-Eiscreme verringert und die Mainstream-Attraktivität von Nicht-Milch-Optionen für ein breiteres Publikum erhöht.

Nach Verpackungsart: Pints gewinnen an Bedeutung, da Haushalte kleiner werden

Becher und Tassen machten 2025 gemeinsam einen bedeutenden Anteil von 72,13 % am globalen Eiscreme-Markt aus und unterstrichen damit ihre Position als primäre und vielseitigste Verpackungsformate in Einzelhandels- und Gastronomiekanälen. Diese Dominanz ist auf ihre Eignung für den Heimkonsum, den Familienkonsum und die portionskontrollierte Einzelportionsnutzung zurückzuführen, die ein breites Spektrum an Verbraucherbedürfnissen abdeckt. Becher werden besonders für Mehrportionen- und wertorientierte Käufe bevorzugt, während Tassen individuellen Genuss, Konsum unterwegs und kontrollierte Portionsgrößen effektiv ansprechen und damit ihre Volumenführerschaft aufrechterhalten. Ihre Anpassungsfähigkeit an verschiedene Verbrauchergelegenheiten festigt ihre Bedeutung auf dem Markt weiter.

Pint-Verpackungsformate werden voraussichtlich bis 2031 mit einer CAGR von 4,98 % wachsen, was ihre zunehmende Relevanz als Premium-, portionskontrollierte und genussorientierte Verpackungsoption auf dem globalen Eiscreme-Markt widerspiegelt. Dieses Wachstum ist eng mit Premiumisierungstrends verbunden, wobei Marken dieses Format nutzen, um hochwertige Zutaten, dichte Texturen und innovative Geschmacksprofile hervorzuheben. Pints sind besonders beliebt für Einzelportionen oder gemeinsame Genussgelegenheiten und sprechen Verbraucher an, die Komfort und ein genussorientiertes Erlebnis suchen, ohne sich auf größere familiengroße Packungen festzulegen. Darüber hinaus verbessert die Fähigkeit des Formats, den sich wandelnden Verbraucherpräferenzen für Premium-, handwerkliche und innovative Eiscreme-Angebote gerecht zu werden, sein Wachstumspotenzial und macht es zu einem wichtigen Treiber im Premium-Segment des Marktes.

Nach Vertriebskanal: On-Trade-Margen locken Investitionen an

Off-Trade-Kanäle machten 2025 mit 78,71 % den dominanten Anteil am globalen Eiscreme-Umsatz aus und unterstrichen damit ihre entscheidende Rolle als primärer Weg zum Markt für den weltweiten Eiscreme-Konsum. Diese Dominanz wird maßgeblich durch die starke Durchdringung von Supermärkten, Verbrauchermärkten, Convenience-Stores und zunehmend Online-Einzelhandelsplattformen vorangetrieben, die Verbrauchern im Vergleich zu On-Trade-Formaten eine größere Zugänglichkeit, Vielfalt und Kaufflexibilität bieten. Off-Trade-Kanäle sind besonders gut für den Heimkonsum und den Mehrportionenkonsum geeignet und entsprechen eng der Beliebtheit von Bechern, Tassen und Pint-Formaten, die Familien- und Wiederholungsnutzungsgelegenheiten unterstützen. Darüber hinaus stärken die Anpassungsfähigkeit der Off-Trade-Kanäle an sich wandelnde Verbraucheranforderungen, ihre Fähigkeit, wettbewerbsfähige Preise anzubieten, und die Bequemlichkeit von Großeinkäufen ihre Position als führende Wahl für den globalen Eiscreme-Vertrieb weiter.

On-Trade-Standorte werden voraussichtlich bis 2031 mit einer CAGR von 5,66 % wachsen, was eine stetige Erholung und strukturelles Wachstum beim Außer-Haus-Eiscreme-Konsum in verschiedenen Gastronomieformaten widerspiegelt. Dieses Wachstum wird durch die zunehmende Beliebtheit von Eisdielen, Cafés, Schnellrestaurants (QSRs), Casual-Dining-Ketten und dessertorientierten Lokalen angetrieben. In diesen Umgebungen wird Eiscreme als Erlebnis- und Premium-Produkt und nicht als Massenware positioniert. On-Trade-Kanäle ermöglichen es Marken, frisch servierte, anpassbare und optisch ansprechende Formate wie Softeis, Kugeln, Sundaes und Spezialitäten-Desserts anzubieten, was das Verbraucherengagement verbessert und höhere Preispunkte unterstützt. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichten die Lebensmittelumsätze in Gastronomieeinrichtungen in den Vereinigten Staaten im Jahr 2024 1,52 Billionen USD, was das bedeutende Konsumvolumen und das Verkehrspotenzial unterstreicht, das Eiscreme-Herstellern durch On-Trade-Partnerschaften zur Verfügung steht [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Gastronomiebranche", ers.usda.gov. Da Gastronomiebetreiber ihre Dessertmenüs weiterhin mit saisonalen Geschmacksrichtungen, Premium-Toppings und zeitlich begrenzten Eiscreme-Angeboten erweitern, wird Eiscreme zunehmend als hochmargiges Zusatzprodukt anerkannt.

Geografische Analyse

Nordamerika wird voraussichtlich eine dominante Position auf dem globalen Eiscreme-Markt behalten und 2025 einen Umsatzanteil von 30,87 % ausmachen. Diese Dominanz wird durch tief verwurzelte Verbrauchergewohnheiten und gut etablierte Vertriebsnetzwerke vorangetrieben. Laut der Internationalen Vereinigung der Milchwirtschaft (IDFA) konsumierten 73 % der Verbraucher im Jahr 2024 mindestens einmal pro Woche Eiscreme, wobei zwei von drei es bevorzugten, abends zu genießen [3]Quelle: Internationale Vereinigung der Milchwirtschaft (IDFA), "Eiscreme-Umsätze & Trends", idfa.org. Dies unterstreicht die Rolle von Eiscreme als Grundnahrungsmittel für Komfort in verschiedenen demografischen Gruppen. Häufiger Konsum, kombiniert mit Innovationen bei Premium-Geschmacksrichtungen, pflanzlichen Alternativen und Neuheitsformaten, hält die starke Nachfrage aufrecht. In den Vereinigten Staaten stärken die Eisdielenkultur und saisonale Aktionen die Marktführerschaft der Region weiter.

Die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,15 % wachsen und damit der am schnellsten wachsende Markt sein. Dieses Wachstum wird durch schnelle Urbanisierung, veränderte Lebensstile und steigenden Pro-Kopf-Konsum in Schwellenmärkten wie China und Indien vorangetrieben. Städtische Verbraucher in dicht besiedelten Städten suchen nach bequemen und genussvollen Produkten, die in ihren vollen Alltag passen, was die Nachfrage nach Neuheiten und Softeis steigert. Die Expansion von Gastronomieeinrichtungen und E-Commerce-Plattformen unterstützt dieses Wachstum weiter. Die Lokalisierung von Geschmacksrichtungen, die tropische Früchte und Fusionselemente einbezieht, bedient vielfältige Verbraucherpräferenzen. Darüber hinaus adressieren Investitionen in die Kühlkettenlogistik Infrastrukturherausforderungen und positionieren die Region für eine beschleunigte Entwicklung.

Europa verzeichnet weiterhin ein stetiges Wachstum auf dem Eiscreme-Markt und operiert innerhalb eines strengen regulatorischen Rahmens, der Lebensmittelsicherheit, saubere Kennzeichnung und Nachhaltigkeitsstandards betont. Während diese Vorschriften Herausforderungen darstellen, treiben sie auch die Verfeinerung des Produktangebots voran. Länder wie Deutschland, Italien und die Niederlande konzentrieren sich auf handwerkliche und milchbasierte Eiscremes, unterstützt durch Premiumisierung und saisonalen Tourismus. Südamerika sowie der Nahe Osten und Afrika stehen vor Herausforderungen aufgrund einer unterentwickelten Kühlketteninfrastruktur, die das Verderbnisrisiko erhöht und die Off-Trade-Durchdringung begrenzt. Trotz dieser Hindernisse bieten steigende Gesundheitstrends und wachsende Importe in städtischen Zentren wie Brasilien und den Vereinigten Arabischen Emiraten Wachstumschancen für den Markt. Diese Regionen zeigen Entwicklungspotenzial, wenn sich die Infrastruktur verbessert und die Verbraucherpräferenzen weiterentwickeln.

Wettbewerbslandschaft

Die Eiscreme-Branche weist eine moderate Konsolidierung auf, wobei einige multinationale Konzerne den Markt dominieren. Unternehmen wie Nestlé S.A., General Mills, Inc., Blue Bell Creameries LP, Wells Enterprises Inc. und Lotte Corporation nutzen umfangreiche Vertriebsnetzwerke, starkes Markenkapital und Skaleneffekte, um bedeutende Marktanteile zu sichern. Diese großen Akteure behaupten ihre Führungsposition durch diversifizierte Produktportfolios, die Standard-, Neuheits- und Premium-Segmente umfassen. Der Wettbewerb wird durch Strategien wie aggressives Marketing, saisonale Kampagnen und Übernahmen regionaler Marken vorangetrieben. Kleinere handwerkliche Produzenten konzentrieren sich unterdessen auf Nischen-Spezialitätenangebote, um sich auf dem Markt zu differenzieren.

Bedeutende Wachstumschancen bestehen in den pflanzlichen und nicht-milchbasierten Eiscreme-Segmenten, wo etablierte Akteure mit agilen Start-ups und veganen Innovatoren konkurrieren. Diese Herausforderer stören den traditionellen Milchmarkt. Unternehmen wie Nestlé und General Mills haben Produkte wie pflanzliche Pints und zuckerarme Neuheiten eingeführt, um diesem Trend zu begegnen. Es bestehen jedoch noch Lücken bei skalierbaren und erschwinglichen Optionen, insbesondere bei veganem Softeis und handwerklichen Mischungen für laktoseintolerante Verbraucher in wachstumsstarken Regionen wie Asien-Pazifik. Die schnelle Expansion dieses Segments bietet Einstiegspunkte für neue Akteure, die Clean-Label- und allergenfreie Innovationen betonen. Dieser Wandel in den Verbraucherpräferenzen hin zu nachhaltigen und gesundheitsbewussten Genüssen setzt große Unternehmen unter Druck, ihre Investitionen in Forschung und Entwicklung zu erhöhen.

Technologische Fortschritte intensivieren den Wettbewerb in der Eiscreme-Branche. Führende Unternehmen setzen auf KI-gestützte Geschmacksentwicklung, automatisiertes Kühlkettenmonitoring und Präzisionsfertigung, um Effizienz und Produktqualität zu verbessern. So nutzen beispielsweise Wells Enterprises und Mars Blockchain-Technologie, um die Rückverfolgbarkeit bei der ethischen Beschaffung zu verbessern. Darüber hinaus ermöglichen digitale Tools personalisierte E-Commerce-Erlebnisse und fortschrittliche Datenanalysen für die Nachfrageprognose, was diesen Unternehmen einen Wettbewerbsvorteil gegenüber fragmentierten lokalen Akteuren verschafft. Aufkommende Technologien wie 3D-gedruckte individuelle Eiscremes und im Labor gezüchtete Milchalternativen gestalten die Zukunft der Branche. Diese Innovationen veranlassen etablierte Akteure, mit Start-ups zusammenzuarbeiten oder diese zu übernehmen, um ihre Marktpositionen zu behaupten und den sich wandelnden Verbraucheranforderungen nach Transparenz und Neuheit gerecht zu werden.

Marktführer der Eiscreme-Branche

Nestlé S.A.

General Mills, Inc.

Blue Bell Creameries LP

Wells Enterprises Inc.

Lotte Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Oppo Brothers hat sein Sortiment an kalorienarmen Eiscremes mit der Einführung von Oppo Refreshed, einer veganen Eiscreme-Sorbet-Linie, erweitert. Diese Linie umfasst die Geschmacksrichtungen Sizilianische Zitrone & Erdbeere, Alphonso-Mango & Maracuja sowie Himbeer-Coulis-Swirl.

- April 2025: Kwality Wall's hat eine neue Marke, The Dairy Factory, eingeführt, die eine Reihe von langsam gerührten Eiscremes anbietet. Die Produktlinie umfasst vier beliebte Varianten: Vanille, Butterscotch, Mango und Schokolade, erhältlich in Party-Packs und Bechern.

- März 2025: Havmor Ice Cream hat eine Partnerschaft mit Swiggy Instamart geschlossen, um ein limitiertes Thandai-Eiscreme-Familienpaket einzuführen, das exklusiv auf Swiggy Instamart erhältlich ist.

- Juli 2024: Snoop Dogg hat seiner Dr. Bombay Ice Cream-Linie zwei neue Geschmacksrichtungen hinzugefügt: Gebackener Blaubeermuffin und Erdnussbutter-Gelee-Zeit. Diese Geschmacksrichtungen ergänzen die bestehende Option Erdbeer-Sahne-Traum.

Berichtsumfang des globalen Eiscreme-Marktes

Eiscreme ist ein gesüßtes Tiefkühlprodukt, das typischerweise als Snack oder Dessert gegessen wird. Der globale Eiscreme-Markt ist nach Produkttyp, Kategorie, Verpackungsart, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Standard-Eiscreme, Neuheiten, Softeis und Spezialitäten/Handwerkliche Eiscreme segmentiert. Nach Kategorie ist der Markt in Milchprodukte und Nicht-Milchprodukte segmentiert. Nach Verpackungsart ist der Markt in Pints, Becher/Tassen, Stiele und sonstige segmentiert. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Off-Trade ist weiter in Convenience-Stores, Spezialeinzelhändler, Supermärkte/Verbrauchermärkte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Liter) für alle genannten Segmente.

| Standard-Eiscreme |

| Neuheiten |

| Softeis |

| Spezialitäten/Handwerkliche Eiscreme |

| Milchprodukte |

| Nicht-Milchprodukte |

| Pints |

| Becher/Tassen |

| Stiele |

| Sonstige |

| On-Trade | |

| Off-Trade | Convenience-Stores |

| Spezialeinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Standard-Eiscreme | |

| Neuheiten | ||

| Softeis | ||

| Spezialitäten/Handwerkliche Eiscreme | ||

| Nach Kategorie | Milchprodukte | |

| Nicht-Milchprodukte | ||

| Nach Verpackungsart | Pints | |

| Becher/Tassen | ||

| Stiele | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Convenience-Stores | |

| Spezialeinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Butter - Butter ist eine gelblich-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Tiefkühl-Desserts - Tiefkühl-Milchdesserts bezeichnen und umfassen Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich Tiefkühl-Milchdesserts für besondere Ernährungszwecke sowie Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unbehandelte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Tiefkühl-Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter/Pflanzliche Butter | Butter aus pflanzlichem Öl wie Kokos-, Palmöl usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| On-Trade | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Off-Trade | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein Tiefkühl-Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes Tiefkühl-Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen