Nordamerika-REIT-Branchengröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

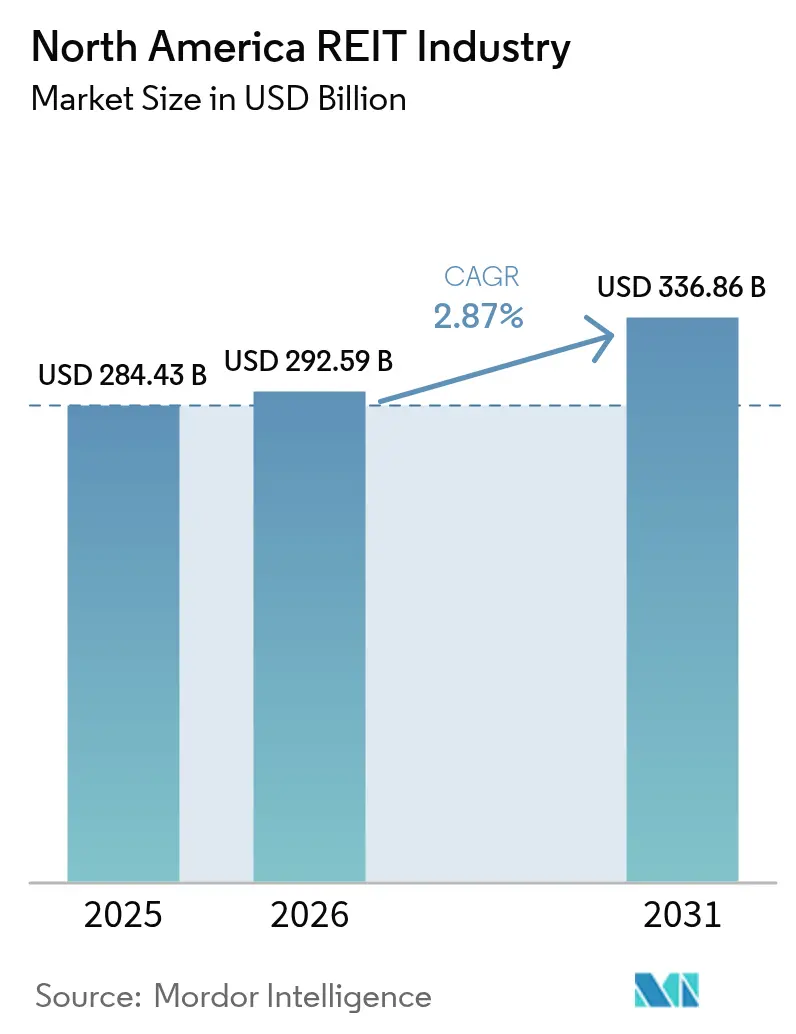

| Marktgröße im Basisjahr (2025) | 284.43 Milliarden US-Dollar |

| Marktgröße (2026) | 292.59 Milliarden US-Dollar |

| Marktgröße (2031) | 336.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.87% CAGR |

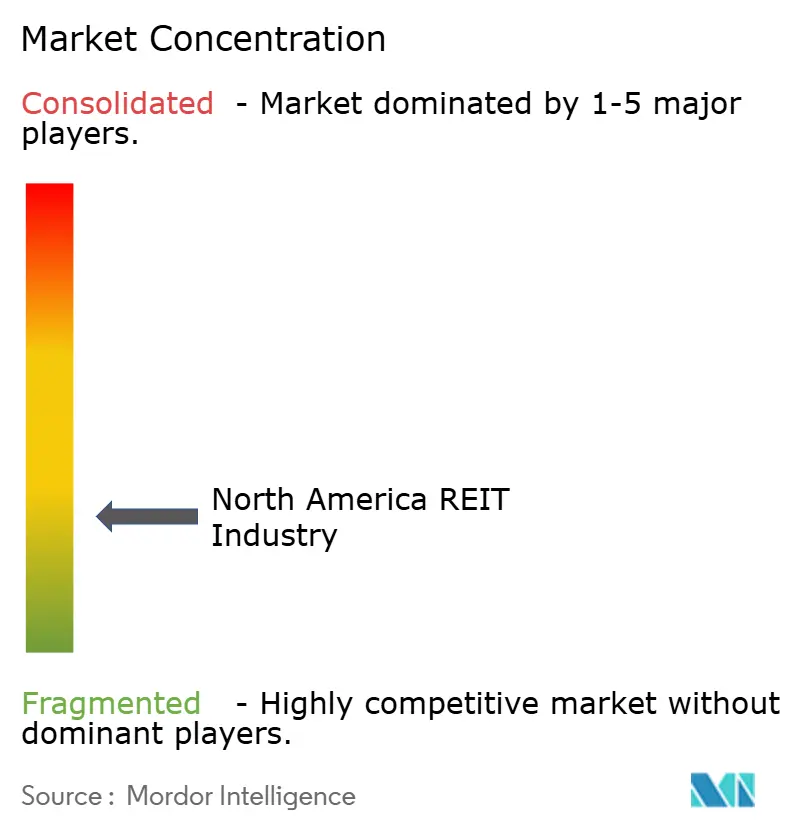

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-REIT-Branchenanalyse von Mordor Intelligence

Die Nordamerika-REIT-Branchenmarktgröße wird im Jahr 2026 auf 292,59 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 284,43 Milliarden USD, mit Prognosen für 2031 von 336,86 Milliarden USD, was einem Wachstum von 2,87 % CAGR über den Zeitraum 2026–2031 entspricht.

Das anhaltende Wachstum spiegelt die Reife des Sektors, unterstützende geldpolitische Erwartungen sowie eine ausgewogene Exposition gegenüber Industrie-, Wohn- und technologiebezogenen Immobilien wider. Industrie-REITs bleiben die größte Allokation, Wohnplattformen verzeichnen die schnellste Expansion, und Rechenzentren-Betreiber profitieren von anhaltender Nachfrage nach digitaler Infrastruktur. Fundraising-Pipelines haben sich wieder geöffnet, da Investoren mit niedrigeren Leitzinsen rechnen, obwohl Refinanzierungsrisiken im Zusammenhang mit gewerblichen hypothekenbesicherten Wertpapieren (CMBS) erhöht bleiben. Portfoliomanager reagieren darauf, indem sie Kapital von belasteten Büroimmobilien hin zu Stadtrand-Logistik, Einfamilienhausvermietungen und Hyperscale-Rechenzentren umschichten, während Hybrid-REIT-Strukturen aufgrund ihrer Flexibilität beim Einsatz von Eigen- und Fremdkapital an Aufmerksamkeit gewinnen.

Wesentliche Erkenntnisse des Berichts

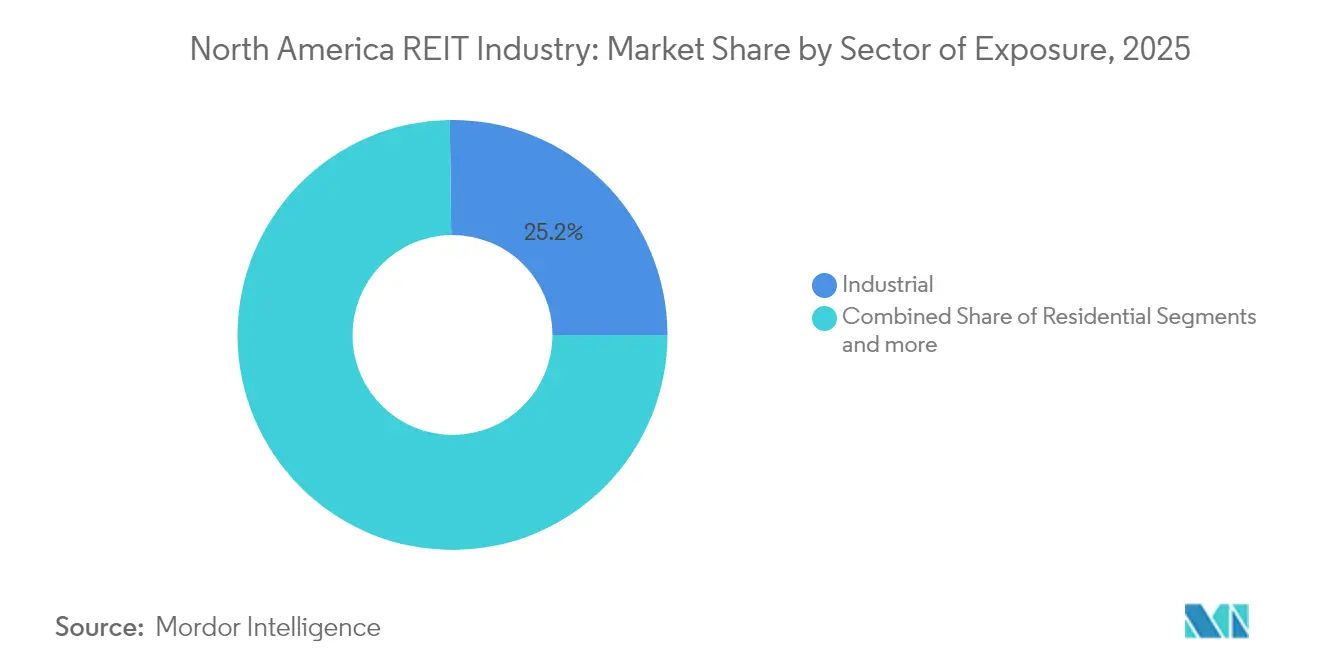

- Nach Expositionssektor führten Industrie-REITs im Jahr 2025 mit einem Nordamerika-REIT-Marktanteil von 25,20 %, während Wohn-REITs bis 2031 eine CAGR von 5,05 % verzeichnen sollen.

- Nach REIT-Struktur hielten Equity-Vehikel 86,20 % der gesamten Marktkapitalisierung des Nordamerika-REIT-Marktes im Jahr 2025; Hybrid-Strukturen verzeichnen die höchste prognostizierte CAGR von 3,62 % bis 2031.

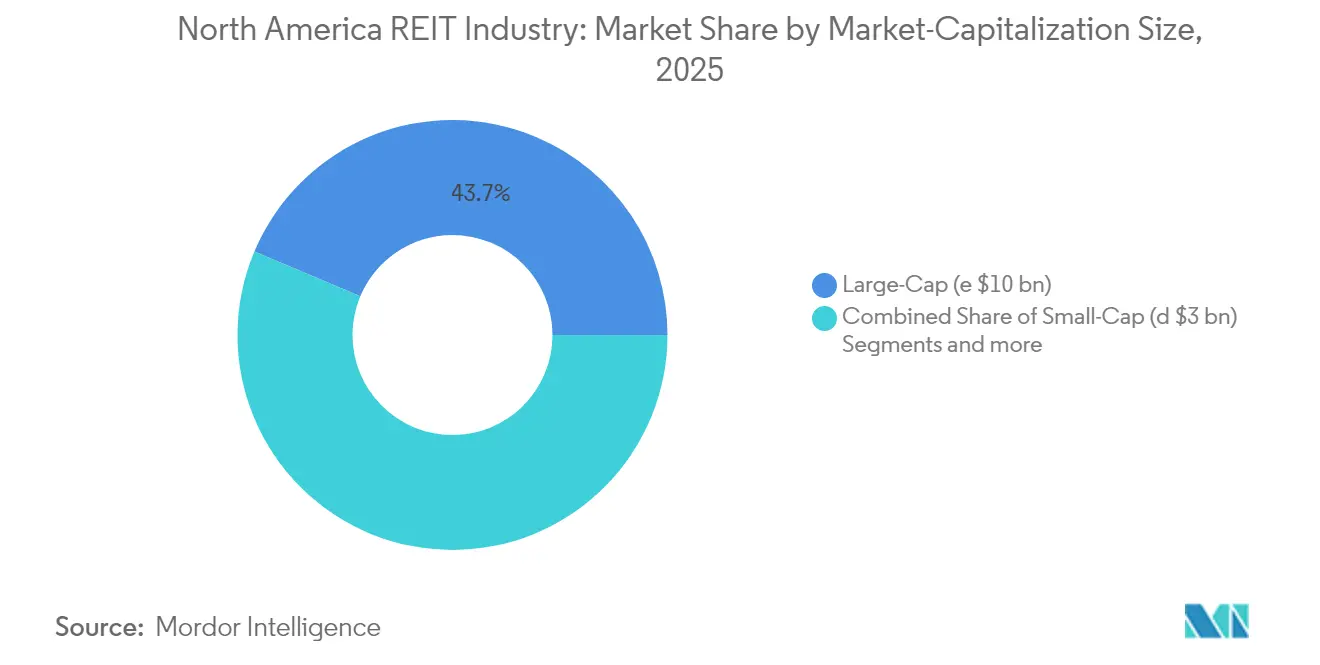

- Nach Marktkapitalisierungsgröße entfielen auf Large-Cap-Plattformen 43,65 % der Nordamerika-REIT-Marktgröße im Jahr 2025, während Small-Cap-Betreiber eine CAGR-Prognose von 4,45 % bis 2031 aufweisen.

- Nach Land kontrollierten US-amerikanische Unternehmen 90,15 % des Nordamerika-REIT-Marktes im Jahr 2025, während Mexiko dank durch Nearshoring getriebener Industrienachfrage eine CAGR von 5,62 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse der Nordamerika-REIT-Branche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erwartungen an Fed-Zinssenkungen beleben Fundraising-Pipelines neu | +0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub nach Last-Mile-Logistikimmobilien | +0.6% | Kernmärkte der USA, urbane Zentren Kanadas | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Hyperscale-Rechenzentrumsabsorption | +0.5% | Northern Virginia, Texas, Kalifornien | Langfristig (≥ 4 Jahre) |

| Stabiles Mietwachstum in Einfamilienhausvermietungsportfolios | +0.4% | US-Sonnengürtel, ausgewählte kanadische Märkte | Mittelfristig (2–4 Jahre) |

| Institutionelle Kapitalrotation von Büro- zu Alternativsektoren | +0.3% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Tokenisierung von REIT-Bruchteilen auf Blockchain-Börsen | +0.2% | Global, frühzeitige Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erwartungen an Fed-Zinssenkungen beleben Fundraising-Pipelines neu

Geldpolitische Lockerungsprognosen senken die Fremdkapitalkosten und verbessern die Nettobetriebsertragmargen für gehebelte Plattformen. Das Volumen der Aktienemissionen stieg Ende 2024 merklich an und erschloss Kapital für Entwicklung und Akquisitionen. Die auf 2025 terminierte CMBS-Fälligkeitswand von 150,9 Milliarden USD birgt Risiken für hochverschuldete Marktteilnehmer, bietet jedoch gut kapitalisierten REITs vergünstigte Kaufgelegenheiten [1]CBRE Investment Management, „Nordamerika-Immobilienausblick 2025”, cbre.com. Emittenten mit soliden Bilanzen können refinanzieren oder opportunistisch Vermögenswerte erwerben, bevor eine breitere Marktneubewertung einsetzt. Das politische Umfeld fungiert daher sowohl als Katalysator als auch als Filter und belohnt disziplinierte Kapitalallokierer.

Nachfrageschub nach Last-Mile-Logistikimmobilien

Im Jahr 2024 war der E-Commerce für mehr als die Hälfte des Wachstums im US-Einzelhandelsumsatz verantwortlich und trieb erhebliche Veränderungen in den Fulfillment-Strategien voran. Unternehmen priorisieren Einrichtungen in der Nähe dicht besiedelter Verbrauchergebiete, wobei städtische Infill-Lager Mietpreise erzielen, die 15 % höher sind als traditionelle Verteilzentren. Trotz verbleibender Überschusskapazitäten aus Expansionen der Pandemie-Ära befeuern Lagerauffüllungsinitiativen und Programme zur Stärkung der Lieferkettenresilienz eine zusätzliche Nachfrage. Die Prologis-Forschung prognostiziert bis 2030 einen Bedarf von zusätzlichen 250–350 Millionen Quadratfuß Logistikfläche, um diesen sich entwickelnden Anforderungen gerecht zu werden [2]Prologis Research, „E-Commerce und Logistikimmobilien”, prologis.com . Real Estate Investment Trusts (REITs) mit Bebauungsrechten in flächenbeschränkten Ballungsraumgebieten nutzen ihre strategische Positionierung, um ihre Preissetzungsmacht zu erhalten. Diese Portfolios profitieren zudem von dauerhaft hohen Belegungsraten, was die wachsende Nachfrage nach gut gelegenen Logistikimmobilien widerspiegelt.

KI-gesteuerte Hyperscale-Rechenzentrumsabsorption

Die wachsende Nachfrage nach hochdichten Serverräumen, angetrieben durch Arbeitslasten der künstlichen Intelligenz, erhöht den Strombedarf erheblich und übt enormen Druck auf regionale Stromnetze aus. Wichtige Rechenzentrumsstandorte, darunter Northern Virginia, Dallas und Silicon Valley, erleben erhebliche Verzögerungen, wobei mehrjährige Wartelisten für Netzanschlüsse zu einem weit verbreiteten Problem geworden sind. Betreiber mit langfristigen Stromlieferverträgen und strategisch gelegenen Grundstücken nutzen ihre vorteilhaften Positionen, indem sie Kapazitäten zu Premiumpreisen vorab vermieten und damit ihre Marktstellung stärken. Joint-Venture-Investitionen, wie etwa das 15-Milliarden-USD-Hyperscale-Programm von Equinix, ermöglichen eine rasche Expansion zur Bewältigung der steigenden Nachfrage nach Rechenzentrumsinfrastruktur [3]Equinix, „Equinix und Partner verpflichten sich zu 15 Milliarden USD für das Hyperscale-Programm”, equinix.com . Netzengpässe stellen jedoch nicht nur operative Herausforderungen dar, sondern errichten auch erhebliche Markteintrittsbarrieren für neue Akteure. Diese Beschränkungen festigen den Wettbewerbsvorteil etablierter Betreiber im Markt weiter.

Institutionelle Kapitalrotation von Büro- zu Alternativsektoren

Im Jahr 2024 stieg die nationale Büro-Leerstandsquote auf 19 %, was Kapitalallokierer dazu veranlasste, sich auf Rechenzentren, Biowissenschaftslabore und Selfstorage-Einrichtungen zu konzentrieren. Nicht-Büro-Anlageklassen machen nun 60 % der gesamten Marktkapitalisierung öffentlicher Real Estate Investment Trusts (REITs) aus [4]Nareit, „Kapitalmarkt-Update 2025”, nareit.org . Das Bewertungsgefälle zwischen den Sektoren hat sich vergrößert: REITs aus Alternativsektoren werden zu oder über ihrem Nettoinventarwert gehandelt, während bürofokussierte REITs weiterhin mit erheblichen Abschlägen notieren. Kanadische Pensionsfonds, die traditionell zu den größten Investoren im US-amerikanischen Immobilienmarkt zählen, verlagern ihre Anlagestrategien. Diese Fonds priorisieren zunehmend Gesundheits- und Logistikimmobilien gegenüber traditionellen Bürogebäuden. Dieser Trend unterstreicht eine breitere Kapitalumschichtung innerhalb des Immobilienmarktes, die veränderte Investorenpräferenzen und Marktdynamiken widerspiegelt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Refinanzierungswand bei nachlassendem CMBS-Interesse | -0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Homeoffice-Druck auf die CBD-Bürobelegung | -0.5% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Gesetzgeberische Überprüfung von Mieterhöhungen durch Wohn-REITs | -0.3% | US-Bundes- und Staatsebene | Mittelfristig (2–4 Jahre) |

| Netzkapazitäts- Engpässe verzögern die Entwicklung von Rechenzentren | -0.2% | Northern Virginia, Texas, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Refinanzierungswand bei nachlassendem CMBS-Interesse

Gewerbliche hypothekenbesicherte Wertpapiere (CMBS)-Investoren fordern höhere Kreditspreads, was die Krediterlöse reduziert und die Refinanzierungskosten für auslaufende Darlehen erhöht. Schätzungsweise 4,70 Billionen USD an gewerblichen Immobilienschulden müssen bis 2028 refinanziert werden, was das finanzielle Distressrisiko für hochverschuldete Büro- und Einzelhandelsimmobilien erhöht. Real Estate Investment Trusts (REITs) mit Investment-Grade-Kreditratings und gestaffelten Schuldfälligkeiten sind besser positioniert, um diese Herausforderungen zu bewältigen. REITs, die stark auf variabel verzinsliche Schulden angewiesen sind, dürften jedoch erheblichem finanziellen Druck ausgesetzt sein. Diese Unternehmen müssen möglicherweise auf die Ausgabe verwässernder Aktien oder den Verkauf von Vermögenswerten zurückgreifen, um ihren Verpflichtungen nachzukommen. Die Refinanzierungswelle unterstreicht die wachsende Kluft zwischen finanziell stabilen REITs und solchen mit schwächeren Bilanzen.

Homeoffice-Druck auf die CBD-Bürobelegung

Strukturelle Leerstände in traditionellen Innenstadttürmen steigen, da dauerhafte hybride Arbeitsmodelle das Mieterverhalten weiterhin beeinflussen. Unternehmen suchen zunehmend nach energieeffizienten und ausstattungsreichen Flächen, wodurch Gebäude der Klassen B und C Schwierigkeiten haben, wettbewerbsfähig zu bleiben. Diese Verschiebung führt zu kürzeren Mietlaufzeiten und höheren Konzessionen, was das Nettobetriebsergebnis negativ belastet. Obwohl Nominalmieten Anzeichen einer Stabilisierung zeigen, stehen Immobilieneigentümer nach wie vor vor finanziellen Herausforderungen. Die hohen Kosten für die Neupositionierung von Vermögenswerten oder die Umwandlung von Gebäuden zu Wohnzwecken verzögern Erholungsbemühungen zusätzlich. Diese Trends verdeutlichen die Notwendigkeit strategischer Investitionen zur Anpassung an veränderte Marktanforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Expositionssektor: Industrieführerschaft treibt Allokation voran

Industrieimmobilien erzielten im Jahr 2025 einen Nordamerika-REIT-Marktanteil von 25,20 %. Das Segment profitiert von resilientem Supply-Chain-Re-Engineering, E-Commerce-Fulfillment und Reshoring, das die Lagerabsorption in hafennahen und Binnenland-Knotenpunkten ankurbelt. Die Leerstandsraten in erstklassigen Logistikkorridoren sind seit 2023 unter 4 % geblieben, was ein überdurchschnittliches Mietwachstum unterstützt. Das Kapitalrecycling konzentriert sich auf den Erwerb von Infill-Last-Mile-Immobilien, selbst bei komprimierten Renditen, was das Vertrauen in die langfristige Nachhaltigfkeit der Nachfrage widerspiegelt. Rechenzentren-, Gesundheits- und Selfstorage-Nischen ziehen weiterhin inkrementelles Kapital an, dennoch bleibt die Industrie die Kernallokation für diversifizierte Portfolios.

Wohn-REITs verzeichnen mit einer CAGR von 5,05 % bis 2031 die schnellste Expansion, angetrieben durch Erschwinglichkeitsengpässe, wachsende Haushaltsbildung im Sonnengürtel und demografische Alterung, die das Seniorenwohnen stärkt. Die Nordamerika-REIT-Marktgröße für Wohnplattformen wird voraussichtlich schneller wachsen als jeder andere Immobilientyp, da Build-to-Rent-Pipelines zunehmen. Eine Belegungsrate von über 95 % und beständige gleichartige Mietsteigerungen stützen die Dividendensichtbarkeit. Die gesetzgeberische Kontrolle stellt ein mittelfristiges Risiko dar, obwohl diversifizierte Mieterschwinglichkeitsprogramme das Gemeinschaftsengagement aufrechterhalten. Einzelhandels- und Büroallokationen bleiben unter strategischer Überprüfung, wobei bedarfsorientierter Einzelhandel stabil bleibt, während Modeeinzelhandelszentren bei der Besucherfrequenz hinterherhinken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach REIT-Struktur: Equity-Dominanz mit hybrider Innovation

Equity-Vehikel kontrollierten 86,20 % der Marktkapitalisierung im Jahr 2025 und bieten Investoren transparente Eigentümerschaft an physischen Vermögenswerten und inflationsgesicherte Cashflows. Der steuerlich begünstigte Status stützt stabile Dividendenpolitiken und zieht Long-only-Fonds an, die einen Renditeersatz gegenüber festverzinslichen Anlagen suchen. Der nordamerikanische REIT-Markt bevorzugt weiterhin Equity-Formate aufgrund ihrer Ausrichtung an direkten Immobilien-Fundamentaldaten. Hybrid-REITs, die Immobilienbesitz mit strukturierter Kreditvergabe verbinden, verzeichnen eine CAGR von 3,62 %, da Sponsoren ihr Underwriting-Know-how in Kreditzyklen monetarisieren. Reine Hypotheken-REITs bleiben eine Minderheit und navigieren durch Spread-Volatilität und strengere Risikorückbehaltsstandards.

Hybridstrategien ermöglichen es Unternehmen, Einnahmequellen zu diversifizieren, Ertragsvolatilität zu mindern und die Flexibilität bei der Kapitalallokation zu erhöhen. Prominente Beispiele umfassen Plattformen, die Rechenzentrumsentwicklung mit Vorzugskapitalinvestitionen verbinden oder Netto-Miet-Akquisitionspipelines mit Mezzanine-Darlehensunterstützung kombinieren. Diese Ansätze tragen dazu bei, historische Bewertungslücken zwischen Hybridstrategien und traditionellen Equity-Investitionen zu überbrücken, da das Investorenbewusstsein zunimmt. Die Verringerung dieser Bewertungsabschläge spiegelt ein wachsendes Verständnis der Vorteile von Hybridmodellen wider. Eine breitere Aufnahme in wichtige Indizes setzt jedoch voraus, dass Unternehmen hohe Standards der Governance-Transparenz aufrechterhalten. Darüber hinaus bleibt eine gut strukturierte und klare Bilanz eine wesentliche Voraussetzung für eine solche Aufnahme.

Nach Marktkapitalisierungsgröße: Large-Cap-Stabilität gegenüber Small-Cap-Potenzial

Im Jahr 2025 repräsentierten Large-Cap-Unternehmen 43,65 % der Marktkapitalisierung und nutzten ihre Liquiditätsvorteile und umfangreiche Indexaufnahme. Ihre operative Skalierung ermöglicht Kosteneinsparungen bei der Beschaffung, Zugang zu günstigen Schuldkonditionen und geografische Diversifizierung, die zusammen stabile Dividendenausschüttungen stützen. Diese Unternehmen dominieren den nordamerikanischen REIT-Markt und bieten defensive Anlageeigenschaften, die für institutionelle Investoren wie Pensionsfonds und Staatsfonds attraktiv sind. Ihre Fähigkeit, eine konsistente Performance aufrechtzuerhalten, unterstreicht ihre Attraktivität für risikoaverse Investoren, die verlässliche Renditen anstreben. Mid-Cap-REITs bieten hingegen eine Mischung aus Wachstumspotenzial und Rendite, oft mit Fokus auf spezialisierte Segmente wie medizinische Büroflächen oder Fertighaussiedlungen. Dieser strategische Fokus ermöglicht es Mid-Caps, Nischennachfragen zu bedienen und gleichzeitig Risiko und Rendite für Investoren auszubalancieren.

Small-Cap-REITs werden bis 2031 voraussichtlich mit einer CAGR von 4,45 % wachsen, angetrieben von spezialisierten Managern, die leistungsschwache Vermögenswerte neu positionieren und unerschlossene geografische Märkte erkunden. Diese Unternehmen werden häufig mit Bewertungsabschlägen gegenüber ihrem Nettoinventarwert gehandelt, hauptsächlich aufgrund begrenzter Analystenabdeckung, was Chancen für potenzielle Neubewertungen schafft. Ihre kleinere Größe und fokussierten Strategien machen sie zu attraktiven Übernahmezielen für größere Wettbewerber und verdeutlichen anhaltende Konsolidierungstrends im Markt. Diese Dynamik eröffnet Small-Cap-REITs einen zusätzlichen Weg zur Wertrealisierung und steigert ihre Attraktivität für Investoren. Die Segmentierung von REITs nach Größe bietet eine vielfältige Palette von Risiko-Rendite-Profilen und ermöglicht es Investoren, ihre Portfolios auf spezifische strategische Ziele auszurichten. Insgesamt spiegelt die größenbasierte Segmentierung die unterschiedlichen Wachstumspfade und Investitionsmöglichkeiten im REIT-Markt wider.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen REIT-Markt mit einem Anteil von 90,15 % und einer CAGR-Prognose von 2,85 % bis 2031. Regulatorische Klarheit, breite Mietermietnachfrage und robuste Aktienmarktliquidität ziehen weiterhin inländische und ausländische Investoren an. Industriezentren in Dallas-Fort Worth, Los Angeles und Atlanta weisen niedrige Leerstandsraten auf, während Wohnimmobilien im Sonnengürtel von Zuzug profitieren. Bundessteuerregelungen und gut etablierte REIT-Governance-Kodizes stärken die Dominanz des Landes weiter. Die CMBS-Fälligkeitsklippe von 150,9 Milliarden USD im Jahr 2025 signalisiert jedoch erhöhte Refinanzierungswachsamkeit über alle Immobilientypen hinweg.

Mexiko verzeichnet mit einer CAGR von 5,62 % das schnellste Wachstum dank der Neuausrichtung von Lieferketten, die die Fertigung in Richtung kosteneffizienter, US-naher Industrieparks lenkt. FIBRA-Vehikel haben diesen Trend genutzt, indem sie ihre Portfolios in der Nähe von Monterrey und Tijuana ausgebaut und Flächen an Automobil- und Elektronikmieter vorab vermietet haben. Die Pesostärke gegenüber dem US-Dollar erhöht das effektive Mietwachstum bei der Umrechnung für ausländische Investoren. Staatliche Infrastrukturausgaben für Autobahnen und Häfen unterstützen die laufende Expansion. Währungsvolatilität und eigenständige regulatorische Rahmenbedingungen erfordern jedoch spezialisierte Vermögensverwaltungskompetenzen.

Kanada bietet Diversifizierung durch Exposure gegenüber Wohnimmobilien in Toronto und Vancouver, energiebezogenen Büros in Calgary und technologiebasierten Industrieparks in Montréal. Währungsschwankungen fungieren historisch als Absicherung gegen Veränderungen des US-Dollars und stabilisieren die Gesamtrenditen. Die Entwicklung wird durch begrenzte Erschließungsflächen und langwierige Bebauungsverfahren eingeschränkt, was das Mietwachstum selbst in langsameren BIP-Zyklen stützt. Steuern für ausländische Käufer und Transaktionskostenbarrieren bestehen weiterhin, haben jedoch Pensionsfonds nicht davon abgehalten, bedeutende inländische Allokationen aufrechtzuerhalten. Das kombinierte regionale Profil ermöglicht es Portfoliomanagern, wachstumsstarke mexikanische Vermögenswerte mit stabilen US-amerikanischen und kanadischen Cashflow-Strömen im Nordamerika-REIT-Markt zu verbinden.

Wettbewerbslandschaft

Der Nordamerika-REIT-Markt ist mäßig fragmentiert, wobei die fünf größten Plattformen ein Drittel der Marktkapitalisierung kontrollieren. Diversifizierung nach Immobilientyp und Geografie reduziert den direkten Wettbewerb, doch innerhalb wachstumsstarker Nischen wie Rechenzentren und Einfamilienhausvermietungen verschärft sich der Wettbewerb. Betreiber mit Investment-Grade-Bilanzen können ungesicherte Schulden zu deutlich engeren Spreads aufnehmen als ihre High-Yield-Pendants, was ihnen einen Wettbewerbsvorteil bei Akquisitionen in Phasen von Kreditstress verschafft. Der Einsatz von Technologie in der Mietanalyse, dem Energiemanagement und der Mieterbetreuung differenziert die Performance, insbesondere dort, wo KI-basierte Tools Portfolioentscheidungen optimieren.

Strategische Transaktionen unterstreichen Skalenvorteile. Healthpeak Properties fusionierte mit Physicians Realty Trust, um einen führenden Anbieter medizinischer Büroflächen zu schaffen, während die Übernahme von Retail Opportunity Investments Corp durch Blackstone das Private-Equity-Interesse an gut gelegenem Bedarfseinzelhandel zeigt. Realty Incomes Schaffung eines privaten Core-Plus-Fonds erweitert die Gebühreneinnahmen und vertieft institutionelle Beziehungen. Kapitalaufnahmeinnovationen umfassen grüne Anleihen, die an LEED-zertifizierte Entwicklungen gebunden sind, und Pilotprojekte zur Blockchain-Tokenisierung, die die Investorenreichweite erweitern. Die Wettbewerbspositionierung hängt daher von Kapitalzugang, Technologieadoption und disziplinierter Portfoliorotation im sich entwickelnden Nordamerika-REIT-Markt ab.

Nordamerika-REIT-Marktführer

Prologis Inc.

American Tower Corporation

Equinix Inc.

Crown Castle Inc.

Simon Property Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cottonwood Communities schloss seine Fusion mit RealSource Properties ab und baute damit seinen Einfamilienhausvermietungsportfolio in wichtigen Märkten des Sonnengürtels aus.

- Juni 2025: Macerich erwarb das Crabtree Valley Mall in Raleigh, North Carolina, für 290 Millionen USD und stärkte damit seine Präsenz in wachstumsstarken südöstlichen Ballungsräumen.

- April 2025: Realty Income führte einen privaten Core-Plus-Immobilienfonds ein und ermöglicht damit institutionellen Investoren direkten Zugang zu seiner Netto-Miet-Akquisitionspipeline, während den Aktionären eine neue gebührenbasierte Einnahmequelle erschlossen wird.

- Januar 2025: Kimco Realty erweiterte seine Präsenz in Florida durch die Übernahme mehrerer auf Lebensmittelgeschäfte ausgerichteter Nachbarschaftszentren und nutzte dabei den Bevölkerungszuzug in den Staat.

Berichtsumfang der Nordamerika-REIT-Branche

Ein Verständnis der Nordamerika-REIT-Branche, des regulatorischen Umfelds, der REITs und ihrer Geschäftsmodelle, zusammen mit einer detaillierten Marktsegmentierung, Produkttypen, Umsätzen und Dividenden, aktuellen Markttrends, Veränderungen in der Marktdynamik und Wachstumschancen. Eingehende Analyse der Marktgröße und Prognose für die verschiedenen Segmente.

| Einzelhandel |

| Industrie |

| Büro |

| Wohnen |

| Diversifiziert |

| Sonstige Sektoren |

| Equity-REITs |

| Hypotheken-REITs |

| Hybrid-REITs |

| Large-Cap (≥ US $10 Mrd.) |

| Mid-Cap (US $3–10 Mrd.) |

| Small-Cap (≤ US $3 Mrd.) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Expositionssektor | Einzelhandel |

| Industrie | |

| Büro | |

| Wohnen | |

| Diversifiziert | |

| Sonstige Sektoren | |

| Nach REIT-Struktur | Equity-REITs |

| Hypotheken-REITs | |

| Hybrid-REITs | |

| Nach Marktkapitalisierungsgröße | Large-Cap (≥ US $10 Mrd.) |

| Mid-Cap (US $3–10 Mrd.) | |

| Small-Cap (≤ US $3 Mrd.) | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nordamerika-REIT-Markt?

Der Markt wird im Jahr 2026 auf 292,59 Milliarden USD bewertet und soll bis 2031 einen Wert von 336,86 Milliarden USD erreichen.

Welcher Sektor hält den größten Anteil im Nordamerika-REIT-Markt?

Industrieimmobilien führen mit einem Marktanteil von 25,20 % im Jahr 2025, was die starke E-Commerce- und Supply-Chain-Nachfrage widerspiegelt.

Welches Segment wächst am schnellsten im Nordamerika-REIT-Markt?

Wohn-REITs verzeichnen mit einer CAGR-Prognose von 5,05 % das schnellste Wachstum, angetrieben durch Herausforderungen bei der Wohnerschwinglichkeit und Build-to-Rent-Entwicklungen.

Wie beeinflusst die Geldpolitik das Wachstum des nordamerikanischen REIT-Marktes?

Erwartete Zinssenkungen der US-Notenbank Federal Reserve senken die Fremdkapitalkosten, beleben die Aktienemission und stützen Akquisitionspipelines, was der prognostizierten CAGR geschätzte 0,8 % hinzufügt.

Warum ziehen Rechenzentren-REITs das Investoreninteresse auf sich?

KI-bezogene Arbeitslasten verdoppeln den Energiebedarf, und Betreiber mit gesicherten Stromlieferverträgen können Flächen zu Premiumpreisen vorab vermieten, was eine hohe Cashflow-Sichtbarkeit schafft.

Welche Geografie außerhalb der Vereinigten Staaten zeigt das stärkste REIT-Wachstum?

Mexiko verzeichnet bis 2031 eine CAGR von 5,62 %, da Nearshoring die Industrievermietung entlang wichtiger Fertigungskorridore antreibt.

Seite zuletzt aktualisiert am: