Größe und Marktanteil des nordamerikanischen ETF-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.82 Billionen US-Dollar |

| Marktgröße (2026) | 12.92 Billionen US-Dollar |

| Marktgröße (2031) | 20.13 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen ETF-Marktes durch Mordor Intelligence

Die Größe des nordamerikanischen ETF-Marktes wurde im Jahr 2025 auf 11,82 Billionen USD geschätzt und soll von 12,92 Billionen USD im Jahr 2026 auf 20,13 Billionen USD bis 2031 wachsen, bei einer CAGR von 9,28 % während des Prognosezeitraums (2026–2031). Der Aufwärtstrend spiegelt eine entscheidende Verlagerung von Investmentfonds hin zu kostengünstigeren ETFs wider, getragen von anhaltenden Rekordzuflüssen bei den größten Anbietern sowie einer Verbreitung sowohl passiver als auch aktiver Strategien. Privatanleger, die heute einen Anteil von 54,4 % der verwalteten Vermögen kontrollieren, beschleunigen die Akzeptanz weiterhin durch provisionsfreie Handelsplattformen, die die Grenzen zwischen professionellem und selbstgesteuertem Investieren verwischen. Aktive ETFs, obwohl noch ein Bruchteil des Gesamtvermögens, wachsen fast doppelt so schnell wie der gesamte nordamerikanische ETF-Markt, begünstigt durch die SEC-ETF-Regel 6c-11 aus dem Jahr 2019 und die Einführung nicht-transparenter Strukturen. Anleihen-ETFs sind die herausragende Anlageklasse, da institutionelle Anleger sie für das Liquiditätsmanagement in volatilen Marktphasen bevorzugen. Unterdessen unterstreicht Mexikos starke CAGR von 12,9 % den Nearshoring-Boom, während der intensive Gebührenwettbewerb die Emittenten dazu zwingt, auf Innovation statt allein auf Kostenvorteile zu setzen, um ihre Margen zu schützen.

Wesentliche Erkenntnisse des Berichts

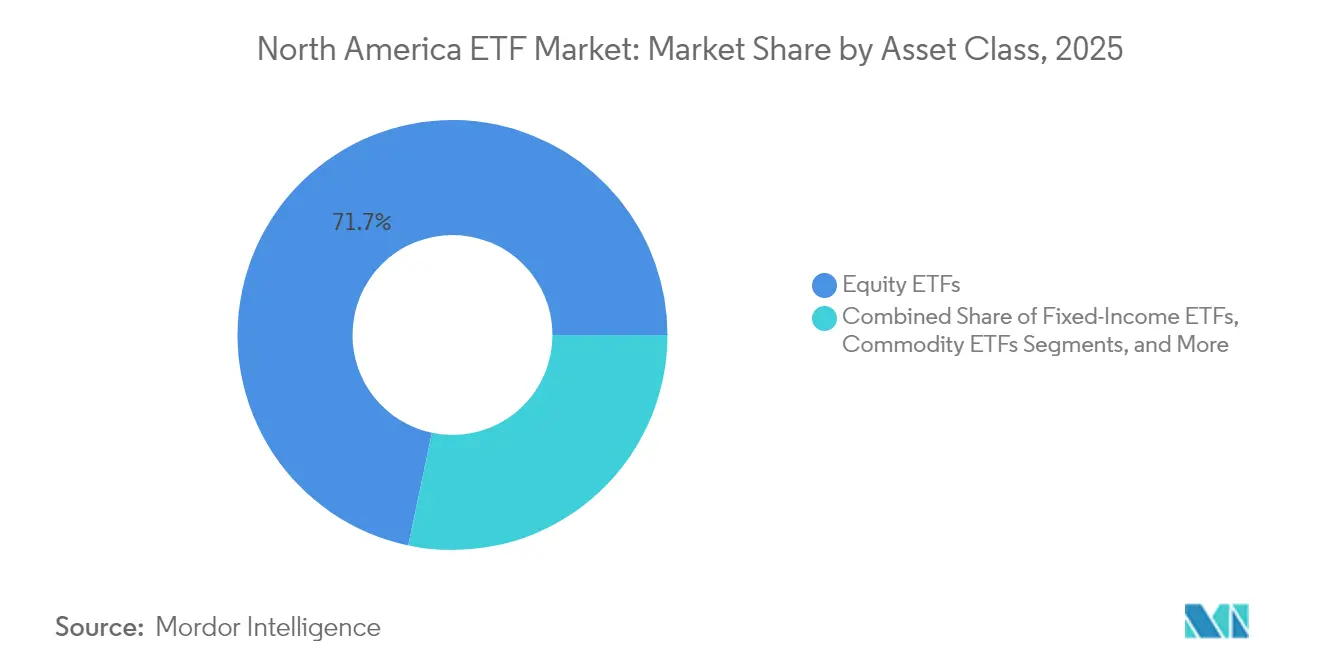

- Nach Anlageklasse behielt Aktien im Jahr 2025 einen Marktanteil von 71,70 % am nordamerikanischen ETF-Markt, während Anleiheprodukte bis 2031 mit einer CAGR von 11,34 % das stärkste Wachstum verzeichnen sollen.

- Nach Anlagestrategie führten passive Angebote im Jahr 2025 mit einem Umsatzanteil von 93,20 % am nordamerikanischen ETF-Markt, während aktive ETFs bis 2031 die höchste CAGR von 17,77 % aufwiesen.

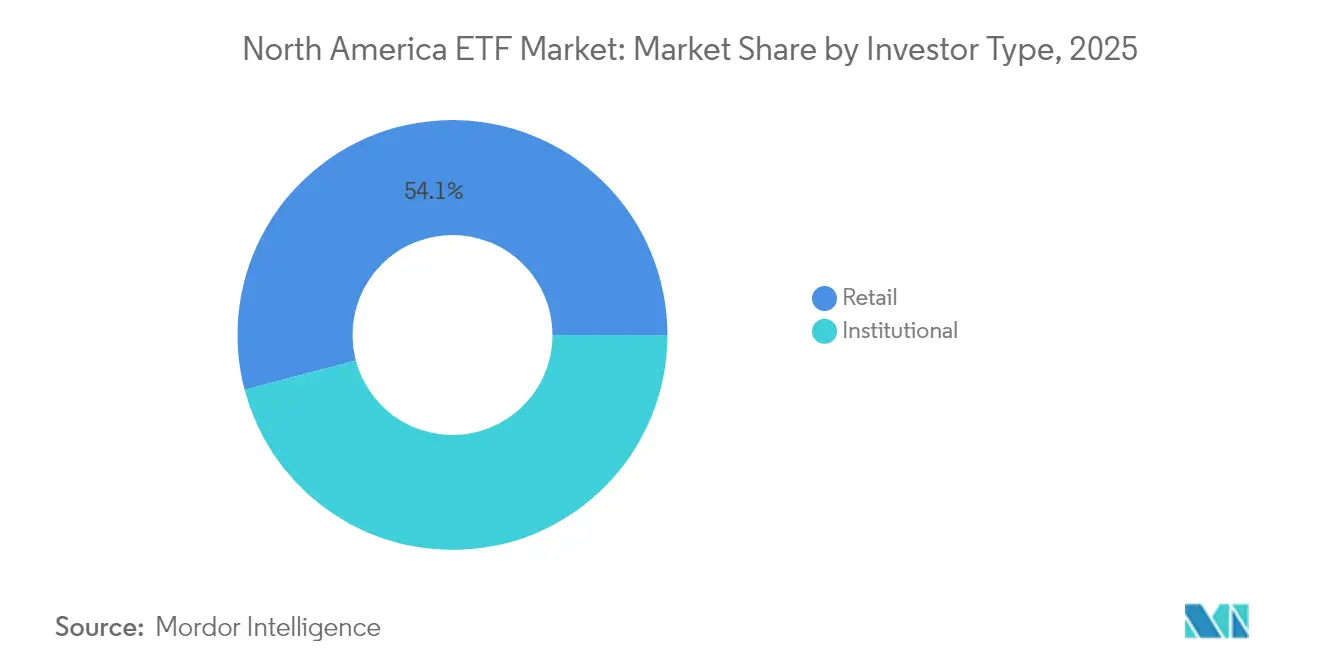

- Nach Anlegertyp hielten Privatanleger im Jahr 2025 einen Anteil von 54,10 % am nordamerikanischen ETF-Marktvolumen und sollen institutionelle Anleger mit einer CAGR von 10,52 % übertreffen.

- Nach Vertriebskanal hielten institutionelle Kanäle im Jahr 2025 einen Anteil von 35,70 % der verwalteten Vermögen des nordamerikanischen ETF-Marktes, während direkte und digitale Privatkundenplattformen mit einer CAGR von 13,28 % wachsen sollen.

- Nach Geografie dominierten die Vereinigten Staaten mit einem Marktanteil von 91,70 % am nordamerikanischen ETF-Markt im Jahr 2025; Mexiko soll mit einer CAGR von 12,53 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen ETF-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des passiven Investierens unter Privatanlegern | +2.3% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Ausweitung provisionsfreier Handelsplattformen | +1.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassung innovativer ETF-Strukturen | +1.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Institutionelle Portfolio-Neugewichtung hin zu Anleihen-ETFs | +0.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach thematischen ETFs und ESG-ETFs | +1.1% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Beschleunigte Migration von Investmentfonds zu ETFs | +1.7% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung provisionsfreier Handelsplattformen

Modelle mit nullprovisionsbasierten Brokerage-Diensten senkten die Eintrittsbarrieren und lösten eine Welle kleinvolumiger ETF-Käufe aus, die in ihrer Gesamtwirkung erhebliche Zuflüsse erzeugen. Die digitale Plattform von Charles Schwab verwaltet ein umfangreiches ETF-Vermögen und bietet mittlerweile fortschrittliche Portfolio-Optimierungstools, die bisher ausschließlich gebührenbasierten Beratern vorbehalten waren. Eine Umfrage von Amundi aus dem Jahr 2025 ergab, dass 77 % der globalen Privatanleger – und 68 % der Anleger über 50 Jahre – digitale Schnittstellen für ihre Transaktionen nutzen, was eine generationsübergreifende Akzeptanz belegt[1]Amundi, „Amundi-Privatanleger-Umfrage 2025”, amundi.com. Die Skaleneffekte dieser Plattformen verstärken den Gebührenwettbewerb und verbessern die Liquidität, was die Dynamik des nordamerikanischen ETF-Marktes weiter antreibt.

Regulatorische Zulassung innovativer ETF-Strukturen

Die SEC-Regel 6c-11 vereinheitlichte das Zulassungsverfahren, ermöglichte schnellere Produkteinführungen und förderte das katalytische Wachstum aktiver ETFs. Nicht-transparente Strukturen ermöglichen es Portfoliomanagern, tägliche Bestände zu verbergen und dabei die sachliche Ausgabe und Rücknahme beizubehalten, geistiges Eigentum zu schützen und die Steuereffizienz zu verbessern. Seit 2020 haben aktive ETFs einen überproportionalen Anteil der Nettozuflüsse auf sich vereint und Unternehmen wie Fidelity und T. Rowe Price in den nordamerikanischen ETF-Markt gelockt[2]US-amerikanische Wertpapier- und Börsenaufsichtsbehörde, „Merkblatt zu Regel 6c-11”, sec.gov. Das reibungslosere Zulassungsverfahren hat dazu geführt, dass etablierte Investmentfondsspezialisten dazu übergegangen sind, ganze Portfolioteile in ETFs umzuwandeln, was die Wettbewerbstiefe erhöht.

Institutionelle Portfolio-Neugewichtung hin zu Anleihen-ETFs

Institutionelle Anleger nutzen Anleihen-ETFs mittlerweile als taktische Liquiditätspuffer und berufen sich dabei auf die reibungslosere Ausführung während der Volatilitätsepisode im Jahr 2020. Forschungsergebnisse von Cerulli Associates zeigen, dass eine Mehrheit der Pensions- und Stiftungsverwalter plant, ETF-Allokationen für Liquiditäts- und Risikomanagementzwecke zu erhöhen. Diese Zuflüsse haben das Wachstum von Anleihen-ETFs untermauert, ihre systemische Bedeutung im nordamerikanischen ETF-Markt gestärkt und die Preisfindung im breiteren Kreditökosystem verbessert.

Beschleunigte Migration von Investmentfonds zu kostengünstigen ETFs

Unterlagen von BlackRock zeigen, dass ETFs im Jahr 2024 einen erheblichen Anteil der Anleihe-Zuflüsse auf sich vereinten, während US-amerikanische Investmentfonds anhaltende Abflüsse verzeichneten. Vanguards Gebührensenkung im Jahr 2025 über 53 ETF-Klassen hinweg verstärkte den Kostendruck und zwang Wettbewerber zur Nachfolge. J.P. Morgan prognostiziert in diesem Jahrzehnt ein erhebliches Wachstum des verwalteten Vermögens aktiver ETFs. Diese Migration unterstreicht den strukturellen Rückenwind des nordamerikanischen ETF-Marktes, komprimiert jedoch auch die Margen der Emittenten und erhöht den Bedarf an Skaleneffekten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Liquiditätsrisiken bei Nischen-ETFs während Marktstressereignissen | -0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Mögliche regulatorische Verschärfungen bei gehebelten und inversen ETFs | -0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsintensive Gebührenkriege, die die Rentabilität der ETF-Emittenten erodieren | -0.8% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Konzentrationsrisiko aufgrund der Dominanz führender Sponsoren, das den Markteintritt einschränkt | -0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Liquiditätsrisiken bei Nischen-ETFs während Marktstressereignissen

Spezial-ETFs, die auf dünn gehandelten Vermögenswerten basieren, können bei Volatilitätsspitzen mit erheblichen Abschlägen gehandelt werden. Das Jahr 2020 bot einen Stresstest in den Segmenten Hochzinsanleihen und Schwellenländerschulden, wo einige Fonds gemäß BIS-Transaktionsstudien merklich vom Nettoinventarwert abwichen[3]Bank für Internationalen Zahlungsausgleich, „ETF-Liquidität unter Stress”, bis.org. Regulierungsbehörden erkennen die Rolle von ETFs bei der Preisfindung am Sekundärmarkt an, warnen jedoch vor potenziellen Notverkaufsdynamiken bei konzentrierten Engagements. Da der nordamerikanische ETF-Markt sich in konzentrierte Themen diversifiziert, bleibt die Sorgfalt hinsichtlich der Tiefe der Basiswerte und der Mechanik der Erstellungseinheiten entscheidend, was die Akzeptanzgeschwindigkeit für exotische Produkte dämpft.

Wettbewerbsintensive Gebührenkriege erodieren die Rentabilität

Der Gebührendruck senkte die durchschnittlichen Ertragsrenditen von 9,9 Basispunkten im Jahr 2019 auf 8,2 Basispunkte im Jahr 2023 und belastete kleinere Sponsoren. Vanguards breit angelegte Senkungen im Februar 2025 lösten eine weitere Welle von Reaktionspreisanpassungen aus und verdeutlichten die Skalenvorteile. Emittenten suchen nun nach Differenzierung durch Technologie, Modellportfolios oder Portfolio-Konstruktionstools. Anhaltend niedrige Gebühren können Reinvestitionen in Forschung und Marketing einschränken und die Produktentwicklung trotz robuster Nachfrage innerhalb des nordamerikanischen ETF-Marktes potenziell verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Anleihen-ETFs überholen, während Aktien ihre Skalenposition behalten

Aktien behielten im Jahr 2025 einen Marktanteil von 71,70 % am nordamerikanischen ETF-Markt, unterstützt durch die Widerstandsfähigkeit des technologiegewichteten S&P 500. Anleger bevorzugen weiterhin breite Markt-, Sektor- und Faktorgewichtungen, um die konzentrierte US-Mega-Cap-Führerschaft zu nutzen. Rohstoff-ETFs kehrten als Inflationsabsicherung zurück, Immobilien-ETFs blieben unter höheren Zinssätzen zurück, und alternative Strategien – Buffer- oder Options-geschriebene Fonds – fügten defensive Merkmale hinzu. Insgesamt diversifizieren diese Entwicklungen die Breite des Instrumentariums und vertiefen die Widerstandsfähigkeit des nordamerikanischen ETF-Marktes. Anleiheprodukte sollen zwischen 2026 und 2031 mit einer CAGR von 11,34 % expandieren, der schnellsten unter den wichtigsten Kategorien. Anleiherenditen nahe Dekadenhöchstständen und institutionelle Liquiditätsbedürfnisse trieben USD-Zuflüsse an und verhalfen dem Segment zu einem größeren Anteil am nordamerikanischen ETF-Markt. Staatsanleihen- und Investment-Grade-Unternehmensengagements profitieren, da Anleger transparente, ganztägige Liquidität schätzen.

Aktien-Zuflüsse blieben auf markkapitalisierungsgewichtete Vehikel konzentriert, doch taktische Rotationen hin zu Halbleiter- und sauberen Energiethemen generierten inkrementelle Zuflüsse. Rohstoff-ETFs verzeichneten bei Inflationsschüben erneutes Gold- und Energieinteresse und unterstrichen den Multi-Asset-Appetit innerhalb des nordamerikanischen ETF-Marktes. Immobilienengagements standen unter Bewertungsdruck, zogen jedoch wertorientierte Anleger an. Alternative ETFs, wie PGIMs Buffer-Suite vom Januar 2025, bieten definierte Ergebnisse, die bei Anlegern ankommen, die sich vor Volatilitätsschocks wappnen. Das breitere Anlageklassenmosaik hält das Volumen des nordamerikanischen ETF-Marktes auf einem dynamischen Wachstumspfad.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anlagestrategie: Aktive ETFs fordern die passive Vorherrschaft heraus

Passive Vehikel behielten im Jahr 2025 einen dominanten Marktanteil von 93,20 % am nordamerikanischen ETF-Markt, angetrieben durch ihren Kostenvorteil und die automatische Aufnahme in Modellportfolios. Doch aktive ETFs schreiten mit einer CAGR von 17,77 % voran und gewinnen an Bedeutung bei Beratern, die Alpha und Risikomanagement anstreben. Das mit aktiven Vehikeln verbundene nordamerikanische ETF-Marktvolumen soll deutlich steigen, da konvertierte Investmentfondsvermögen in strukturell effiziente Formate migrieren. Manager heben Anleihe-Segmente hervor, wo aktive Wertpapierauswahl Preisanomalien ausnutzen kann und so fruchtbaren Boden für Performancedispersion schafft.

Passive Emittenten kämpfen mit Kostenquoten und Liquiditätstiefe, was zu einem Commoditisierungstrend bei führenden Breitmarktangeboten führt. Faktorbasierte und Smart-Beta-Hybride verwischen traditionelle Bezeichnungen, ebenso wie semi-transparente aktive Konzepte, die systematische Neigungen integrieren. Erfolg im nordamerikanischen ETF-Markt hängt zunehmend von Inhalten, Analysen und Beraterpartnerschaften ab, anstatt von einer strikten Aktiv-versus-Passiv-Dichotomie.

Nach Anlegertyp: Aufstieg der Privatanleger verschärft die digitale Adoptionskurve

Privatanlegervermögen machten im Jahr 2025 54,10 % des nordamerikanischen ETF-Marktvolumens aus und wachsen bis 2031 mit einer CAGR von 10,52 %. Ein erheblicher Vermögenstransfer hin zu Generation X und Millennials verstärkt die ETF-Präferenz aufgrund von Kostenbewusstsein und Plattformvertrautheit. Forschungsergebnisse von Amundi bestätigen, dass auch ältere Kohorten den Online-Zugang annehmen, was eine demografieübergreifende Dynamik widerspiegelt. Modellportfolios, Bruchteile von Aktien und KI-gesteuerte Robo-Allokationen machen ETFs zum bevorzugten Instrument für diversifiziertes Engagement.

Institutionelle Anleger setzen ETFs weiterhin für taktische Umgewichtungen, Cash-Equitization und Overlay-Strategien ein. Cerulli Associates stellt fest, dass die meisten Pensionsmanager planen, die ETF-Nutzung in den nächsten zwei Jahren zu steigern, und dabei die operative Effizienz anführen. Konvergenz ist sichtbar, da institutionelle Anleger retail-ähnliche thematische Ideen übernehmen, während Privathaushalte Faktorfilter anwenden, die einst einzigartig für quantitative Abteilungen waren. Diese Verschmelzung vergrößert den adressierbaren nordamerikanischen ETF-Markt weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen schreiben das Vertriebshandbuch neu

Institutionelle Kanäle hielten im Jahr 2025 35,70 % des nordamerikanischen ETF-Marktvolumens, gestützt durch Empfehlungen von Beratungsmodellen und Portfolio-Overlay-Mandate. Berater- und Vermögensverwaltungssegmente integrieren ETFs in gebührenbasierte Beratungsrahmen und generieren ausgewogene Zuflüsse. Banken und Vollservice-Broker lancieren White-Label-Plattformen wie Citi Velocity ETFs, die 2025 eingeführt werden sollen, um Kundenvermögen im eigenen Haus zu halten. Multi-Kanal-Strategien gewährleisten eine breite Vertriebsabdeckung im nordamerikanischen ETF-Markt und mindern das Risiko eines einzelnen Kanalausfalls.

Direkt-an-Verbraucher-Portale und Online-Broker sollen mit einer CAGR von 13,28 % wachsen und Verbesserungen der Nutzererfahrung in greifbare Zuflüsse umwandeln. Provisionsfreier Zugang in Verbindung mit eingebetteten Planungstools verankert ETFs in alltäglichen Finanz-Apps. Charles Schwab, Robinhood und neue Bankenwettbewerber integrieren kuratierte ETF-Lineups, verbessern die Sichtbarkeit und stärken das Wachstum des nordamerikanischen ETF-Marktes.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Marktanteil von 91,70 % am nordamerikanischen ETF-Markt und bleiben das globale Innovationszentrum. Rekord-Nettozuflüsse, verstärkt durch die anhaltende Rotation aus Investmentfonds, trieben US-Vermögen auf neue Höchststände. Aktive Anleihe-ETF-Einführungen, Kryptowährungs-Futures-ETFs und KI-zentrierte thematische Fonds verdeutlichen das Entwicklungstempo. Politische Stabilität und tiefe Sekundärmarktliquidität erhalten ein lebendiges Ökosystem, das den breiteren nordamerikanischen ETF-Markt verankert.

Das verwaltete Vermögen kanadischer ETFs verzeichnete über die Jahre ein erhebliches Wachstum und zeigte eine bemerkenswerte Zunahme des Marktvolumens und des Anlegerinteresses. Der Markt unterscheidet sich durch eine stärkere Durchdringung aktiver ETFs, die 2024 42 % der Zuflüsse absorbierten. Eine frühe regulatorische Klarheit ermöglichte es Kanada, die weltweit ersten Spot-Bitcoin-ETFs zu listen und das Land an die Spitze des Krypto-Experimentierens zu stellen. Das günstige Regulierungsumfeld zieht grenzüberschreitende Notierungen an und erweitert das Volumen des nordamerikanischen ETF-Marktes über die US-Grenzen hinaus.

Mexiko, obwohl ein Bruchteil des Gesamtvermögens, ist der am schnellsten wachsende Knoten. Eine CAGR von 12,53 % bis 2031 spiegelt den durch Nearshoring angetriebenen wirtschaftlichen Schwung und die geldpolitische Lockerung wider, die die Beteiligung an inländischen Aktien gefördert hat. Die Zollerleichterungen vom Februar 2025 und eine Zinssenkung um 50 Basispunkte trieben lokale ETFs wie iShares MSCI Mexico (EWW) zu bemerkenswerten Gewinnen. Die begrenzte Fondsvielfalt heute signalisiert Wachstumspotenzial und deutet auf ein breiteres Spektrum hin, während der nordamerikanische ETF-Markt unterversorgte südamerikanische Anleger anvisiert.

Regulatorisches Umfeld

In den Vereinigten Staaten wird die Innovation bei ETF-Produkten weiterhin durch die SEC Rule 6c-11 (die ETF-Regel von 2019) sowie eine wachsende Zahl von Ausnahmegenehmigungen geprägt, die zulässige Strukturen erweitern. Im März 2026 gewährte die SEC eine bedingte Ausnahmegenehmigung nach Section 36 des Exchange Act, um Multi-Class-ETF-Strukturen zu ermöglichen, und die NYSE erhielt die Genehmigung für Rule 5.2(j)(9), um die generische Notierung und den Handel von Class-ETF-Anteilen im Zusammenhang mit dieser Genehmigung zu ermöglichen. Im Juni 2026 bat die SEC zudem um öffentliche Stellungnahmen zu ETFs, die neuartige Anlageklassen oder neuartige Strategien verfolgen (Aktenzeichen S7-2026-24). Das Ersuchen um Stellungnahmen deutet auf eine genauere Beobachtung der Grenzen zulässiger ETF-Engagements hin, während die Konsultation weiterhin als Weg zur Berücksichtigung von Innovationen dient.

In Kanada haben die auf Provinzebene tätigen Regulierungsbehörden über die Canadian Securities Administrators (CSA) eine Überarbeitung des Rahmenwerks vorangetrieben, die sich auf ETF-spezifische Mechanismen konzentriert, darunter den Handel am Sekundärmarkt und den Arbitrageprozess. Die CSA veröffentlichte im Juni 2025 das Konsultationspapier 81-409 und verlängerte die Kommentierungsfrist bis zum 31. Oktober 2025, wobei die regulatorische Abstimmung darüber betont wurde, wie ETF-Handel, Liquidität und Offenlegung zusammenwirken. In ganz Nordamerika unterstützt diese Entwicklung eine schnellere Produktiteration über generische Listungswege und strukturierte Ausnahmen, während gleichzeitig die Prüfung komplexer oder neuartiger ETF-Designs zunimmt, die Liquiditäts- und Anlegerschutzrisiken verstärken können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für ETFs in Nordamerika beginnt bei Indexanbietern sowie Daten- und Analyseanbietern und geht dann zu ETF-Sponsoren und Portfoliomanagern über, die Engagements gestalten und die erforderlichen Offenlegungen einreichen. Fondsverwaltung, Depotdienstleistungen, Buchhaltung und Transferagentendienste unterstützen den täglichen Betrieb, während die Liquidität am Primärmarkt durch Authorized Participants (APs) im Rahmen schriftlicher Vereinbarungen ermöglicht wird, die die Schaffungs- und Rücknahmeaktivitäten regeln. Market Maker und nationale Wertpapierbörsen (wie Nasdaq und NYSE Arca) sorgen für kontinuierliche Liquidität am Sekundärmarkt und Preisfindung, und die zentrale Clearing- und Abwicklungsinfrastruktur vervollständigt den Handelslebenszyklus.

Regulatorische und marktinfrastrukturelle Änderungen haben die Time-to-Market für bestimmte Strukturen verkürzt und zugleich die Bedeutung der operativen Bereitschaft bei allen Beteiligten erhöht. Im September 2025 genehmigte die SEC generische Listungsstandards für rohstoffbasierte Trust Shares, und im November 2025 gewährte sie eine beschleunigte Genehmigung für Nasdaq Rule 5703, um die generische Notierung und den Handel von Class-ETF-Anteilen zu ermöglichen, wodurch die Reibungsverluste bei Markteinführungen, die standardisierte Kriterien erfüllen, verringert wurden. Ein weiterer operativer Wendepunkt ist die Entscheidung der SEC vom September 2025, Sachschaffungen und -rücknahmen für Krypto-Asset-ETPs zuzulassen, wodurch die Mechanismen enger an traditionelle ETP-Abläufe angeglichen werden. Wesentliche Engpässe bleiben weiterhin im Bereich der Clearing- und Abwicklungskapazität konzentriert, insbesondere dort, wo festverzinsliche Instrumente und die T+1-Abwicklung die Abhängigkeit von zentraler Clearingbank-Infrastruktur und gut kapitalisierten AP-Netzwerken erhöhen.

Wettbewerbslandschaft

BlackRock (iShares), Vanguard, State Street (SPDR), Invesco und Charles Schwab dominieren den Markt gemeinsam und zeigen eine stark konzentrierte Struktur. Vanguards Niedrigkostethos verringert den Abstand zu BlackRock stetig, unterstützt durch anhaltende Lizenzeinnahmen aus passiven Flaggschiffprodukten. State Street nutzt institutionelle Brücken, hat jedoch relativen Marktanteil an Neueinsteiger abgegeben. Jüngste Umwandlungen von Investmentfonds in ETFs durch Dimensional Fund Advisors und JPMorgan verdeutlichen, wie etablierte Vermögensverwalter nun die Marktführer im nordamerikanischen ETF-Markt herausfordern.

Die strategische Positionierung hat sich diversifiziert. BlackRock investiert stark in seine Aladdin-Risikoplattform und sein Krypto-ETF-Lineup. Vanguard setzt auf mitgliedereigene Unternehmensführung, um in Preisführerschaft zu reinvestieren. State Street konzentriert sich auf Liquiditätsvorteile bei Large-Cap-Aktien und Sektorkörben. Schwab erweitert die Beratungstechnologie unter dem Banner Schwab Intelligent Portfolios. Invesco und WisdomTree umwerben thematische Nischen, während PGIM mit gepufferten Ergebnissen experimentiert. Diese Breite spiegelt einen dringenden Wettlauf wider, dem reinen Preiswettbewerb zu entkommen, da Gebührenkriege sich intensivieren.

Emittenten bilden zunehmend Allianzen mit Fintech-Start-ups und Robo-Beratern, um den Vertrieb zu erweitern. White-Label-Produktion durch Firmen wie Exchange Traded Concepts senkt die Barrieren für Boutique-Sponsoren, während Citi Velocity ETFs darauf abzielt, aktive Einführungen im Jahr 2025 zu beschleunigen. Innovation bei aktiven Anleihe-ETFs, ESG-Reporting-Tools und Portfolio-Analysen werden die nächste Phase des nordamerikanischen ETF-Marktes prägen, da Skaleneffekte allein keine Differenzierung mehr garantieren.

Marktführer der nordamerikanischen ETF-Branche

BlackRock, Inc. (iShares)

Vanguard Group, Inc.

State Street Global Advisors (SPDR)

Invesco Ltd.

Charles Schwab Investment Management, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Erweiterung der Produktstrukturen schafft zusätzliche Wege für Markteinführungen und Umwandlungen für Manager, die historisch über Investmentfonds konkurrierten. Die Maßnahmen der SEC im Jahr 2026 und die laufende Überprüfungstätigkeit im Zusammenhang mit Multi-Class-ETF-Strukturen sowie die Branchenaktivität, bei der viele Investmentfondsgesellschaften ETF-Anteilsklassenstrukturen verfolgt haben, deuten auf einen konkreten Weg für Sponsoren hin, bestehende Anlageprozesse in ETF-Hüllen zu übertragen. Durch die Nutzung von Börsenliquidität und Sachmechanismen können Sponsoren einen größeren Teil der Umwandlungsarbeit standardisieren, was Raum für Plattformanbieter und Dienstleistungsunternehmen schafft, um die Implementierung von ETF-Anteilsklassen, die AP-Abdeckung und die Börsennotierungsbereitschaft in wiederholbare Betriebsmodelle zu verpacken.

Auf der Nachfrageseite deuten die Fluss- und Vermögensmeilensteine des Jahres 2026 auf eine größere Umsetzungsrolle für ETFs in den Arbeitsabläufen von Beratern und institutionellen Anlegern hin, mit Chancen, die aktives Fixed Income, systematisch aktive und ergebnisorientierte Designs umfassen und nicht nur breites Beta. Die Vermögenswerte der US-ETF-Branche erreichten bis Ende Juni 2026 ein Rekordniveau, und aktive ETFs machten einen beträchtlichen Teil der Zuflüsse im ersten Halbjahr 2026 aus, was die Argumente für differenzierte aktive Produktpaletten und Vertriebspartnerschaften stärkt. Kanada bleibt ebenfalls ein bedeutendes Feld für den Produkt- und Vertriebsausbau, gestützt durch starke ETF-Zuflüsse im Jahr 2025 und einen regulatorischen Konsultationsprozess, der sich auf ETF-spezifische Handels- und Arbitragemerkmale konzentriert. Mexiko bleibt hinsichtlich der Vielfalt relativ zu den im Bericht genannten Nachfragetreibern (mit Nearshoring verbundenes Wachstum und wachsende Beteiligung von Privatanlegern) unterdurchdrungen, was Raum für neue Notierungen und lokal relevante Engagements lässt, während Emittenten ihr regionales Angebot erweitern.

Aktuelle Branchenentwicklungen

- Juli 2026: Das Trump-Accounts-Programm des US-Finanzministeriums wählte ETF-Optionen von State Street, BlackRock und Vanguard aus, wobei die Produktpalette ab dem 4. Juli in Kraft trat. Die Auswahl bindet große ETF-Sponsoren in einen staatlich verknüpften Sparkanal ein und stärkt die Rolle kostengünstiger, liquider ETFs als Standardbausteine für Massenmarkt-Anlageallokationen.

- Juni 2026: Vanguard brachte den Vanguard U.S. High-Yield Corporate Bond Index ETF (VCHY) auf den Markt und erweitert damit sein Angebot an kreditsensiblen Ertragsengagements. Die Einführung fügt dem High-Yield-ETF-Angebot einen weiteren skalierten Wettbewerber hinzu und erhöht die Auswahl für Berater und Selbstentscheider, die ETFs zur Ertragserzielung und zum Aufbau von Portfolioeinkommen nutzen.

- Februar 2025: Vanguard senkte die Gebühren für 53 ETF-Anteilsklassen und setzte damit den Zyklus der Gebührenkompression unter großen Sponsoren fort. Niedrigere Gesamtkostenquoten erhöhten den Druck auf kleinere Emittenten, sich durch Strategiegestaltung, Liquiditätsunterstützung und Vertrieb zu differenzieren und nicht allein über den Preis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der nordamerikanische ETF-Markt als das gesamte verwaltete Vermögen (Assets under Management, AUM) definiert, das in börsennotierten, öffentlich gehandelten Exchange Traded Funds mit Sitz in den Vereinigten Staaten, Kanada und Mexiko gehalten wird, ausgewiesen in USD und über alle ETF-Anlageklassen hinweg erfasst.

Ausschlüsse des Geltungsbereichs: Exchange Traded Notes, Closed-End-Fonds und private Pooling-Vehikel sind von der Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Anlageklasse

- Aktien-ETFs

- Anleihen-ETFs

- Rohstoff-ETFs

- Währungs-ETFs

- Immobilien-ETFs

- Alternative ETFs

- Nach Anlagestrategie

- Aktiv

- Passiv

- Nach Anlegertyp

- Privatanleger

- Institutionelle Anleger

- Nach Vertriebskanal

- Direkte und digitale Privatkundenplattformen

- Finanzberater und Vermögensverwalter

- Institutionelle Kanäle

- Traditionelle Banken und Vollservice-Broker

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenermittlung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Ausgangsdatensatz für AUM, Mittelflüsse, Produktzahlen und den ETF-Politikkontext aufzubauen und anschließend zu prüfen, ob die Ausrichtung des Modells mit den Marktsignalen der jeweiligen Zeiträume übereinstimmte. Wir stützten uns auf öffentliche und offizielle Quellen wie Veröffentlichungen von Zentralbanken und Hinweise zur Finanzstabilität (für Zins- und Liquiditätsbedingungen), Veröffentlichungen der Wertpapieraufsichtsbehörden in den USA, Kanada und Mexiko (für Fondsregeln und Offenlegungen) sowie nationale Statistikbehörden für makroökonomische Reihen, die das Sparverhalten und die Risikobereitschaft der Haushalte beeinflussen.

Um die Marktgrößenermittlung mit der Berichterstattung von Emittenten und Börsen zu verknüpfen, überprüften wir ETF-Datenblätter und Prospekte, Finanzberichte von Emittenten, Börsenwebsites und seriöse Finanzpresseberichte über Markteinführungen und Schließungen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half, den emittentenbezogenen Kontext aktuell zu halten. Getrennt davon wurde eine Patentdatenbank nur als leichter Indikator für Produktinnovationsthemen verwendet. Die hier aufgeführten Schreibtischquellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Die Primärforschung wurde genutzt, um die Annahmen aus der Schreibtischrecherche zu überprüfen und Lücken zu schließen, in denen die öffentliche Offenlegung uneinheitlich ist, etwa wie sich AUM zwischen aktiven und passiven ETFs verschieben und wie sich die Gebührenniveaus für neue Markteinführungen verändern. Wir sprachen mit einer Mischung aus ETF-Emittenten, Index- und Produktspezialisten, Börsenteilnehmern und Vertriebsseiten-Akteuren in den USA und Kanada, wobei Mexiko einbezogen wurde, wo Cross-Listing- und lokale Adoptionsthemen relevant waren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Marktteilnehmer: 15% | Manager: 46% |

Marktgrößenermittlung und Prognose

Die Marktgröße wurde hauptsächlich durch einen Top-down-Ansatz modelliert, der das gesamte ETF-AUM nach Sitzland rekonstruiert, unter Verwendung der gemeldeten AUM zum Periodenende und der Netto-Mittelflusssignale für die Vereinigten Staaten, Kanada und Mexiko, anschließend zur Konsistenz in USD umgerechnet. Um realistische Gesamtwerte zu gewährleisten, stützten wir dies mit gezielten Bottom-up-Prüfungen, etwa durch Stichproben großer Fondsfamilien, Multiplikation typischer AUM mit Produktzahlen in Schlüsselkategorien und Validierung des impliziten Wachstums anhand von Kanalkommentaren aus Interviews.

Einige Marktmerkmale wurden als zentrale Eingabegrößen behandelt, da sie AUM im Zeitverlauf auf sichtbare Weise beeinflussen. Dazu zählten Nettozuflüsse im Verhältnis zum Beitrag der Marktperformance, Veränderungen bei Zinssätzen und der Nachfrage nach Anleihenduration (was die Aufnahme von Fixed-Income-ETFs beeinflusst), das Tempo der Einführung und Akzeptanz aktiver ETFs, Muster der Gebührenkompression bei breiten Beta-Produkten sowie länderspezifische Spar- und Altersvorsorge-Allokationstrends, die die Nachfragepools für ETFs prägen. Wo die Offenlegungen der Emittenten nicht vergleichbar waren, wurden Lücken mithilfe konsistenter Kategoriedefinitionen und konservativer Fortschreibungslogik behandelt und anschließend durch Rückmeldungen aus der Primärforschung überprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, da das ETF-AUM sowohl gegenüber Mittelflüssen als auch gegenüber Marktrenditen empfindlich ist und sich diese zwischen den Jahren schnell verändern können. Die Szenarien wurden auf vereinbarte Bandbreiten aus Interviewrückmeldungen zu Mittelflüssen, Produkteinführungsdynamik und Gebührentrends verankert. Der endgültige Prognosepfad wurde ausgewählt, wenn die implizierten AUM-Niveaus mit historischen Skalierungsmustern übereinstimmten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über unabhängige Signale hinweg, sodass kein einzelner verrauschter Datenpunkt das Endergebnis bestimmte. Wir verglichen die modellierten AUM-Gesamtwerte mit länderspezifischen ETF-Statistiken, von Emittenten gemeldeten AUM-Bandbreiten und breiten Kapitalmarktindikatoren und untersuchten anschließend Abweichungen, bevor die Zahlen festgelegt wurden.

Es wurden Anomalieprüfungen für plötzliche AUM-Sprünge, abrupte Verschiebungen bei den Mittelflüssen und Währungsumrechnungseffekte durchgeführt, gefolgt von einer zweiten Analystenprüfung der Annahmen und Berechnungen. Die Berichte werden jährlich aktualisiert, wobei bei wesentlichen Ereignissen Zwischenaktualisierungen ausgelöst werden, einschließlich größerer Regeländerungen, außergewöhnlicher Marktrückgänge oder struktureller Verschiebungen bei der ETF-Akzeptanz. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Nordamerika-ETFs mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den nordamerikanischen ETF-Markt können weit voneinander abweichen, da verschiedene Gruppen nicht immer dasselbe messen, selbst wenn sie ähnliche Marktbezeichnungen verwenden. Die größten Treiber sind üblicherweise, ob die Zahl das ETF-AUM oder den Branchenumsatz darstellt, ob sie nach Sitzland oder nach Notierungsort erfasst wird, und der Zeitpunkt der für Währung und Periodenendwerte verwendeten Momentaufnahme.

In dieser Studie ergibt sich die Hauptabweichung daraus, dass der Wert strikt an das ETF-AUM für Fonds mit Sitz in den USA, Kanada und Mexiko gebunden bleibt, während einige öffentliche Zahlen einen größeren nordamerikanischen Sitzland-Gesamtwert anführen oder ETP-Formate einbeziehen, die keine ETFs sind. Aus diesem Grund entsteht die Abweichung, und sie spiegelt eine von Mordor Intelligence angewandte Modellierungsentscheidung wider.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,82 Billionen USD (2025) | |

| Branchendatenanbieter A | 14,05 Billionen USD (2025) | Verwendet einen breiteren Gesamtwert des nordamerikanischen AUM nach Sitzland und kann ETP-Klassifizierungen über ETFs hinaus einbeziehen, wodurch die Kennzahl im Vergleich zu einer reinen ETF-Definition steigt. |

| Branchenverband B | 10,35 Billionen USD (2024) | Berichtet eine Momentaufnahme des Jahresend-AUM nur für die USA im Jahr 2024, die nicht mit einem nordamerikanischen Gesamtwert vergleichbar ist und ebenfalls empfindlich auf das gewählte Stichdatum und Marktniveau reagiert. |

Der Vergleich zeigt, dass die meisten Unterschiede erklärbar sind, sobald die erfasste Geografie und das erfasste Instrumentenset aufeinander abgestimmt sind, und dass Zeitpunkteffekte dann zum nächstgrößten Faktor werden. Indem das Modell nachvollziehbar an sitzlandbasiertem AUM, Mittelflüssen und wiederholbarem Währungstiming gehalten wird, liefern wir eine praktische Zahl, die Jahr für Jahr nachgebildet und überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische ETF-Markt derzeit?

Das Volumen des nordamerikanischen ETF-Marktes beläuft sich im Jahr 2026 auf 12,92 Billionen USD und soll bis 2031 20,13 Billionen USD erreichen.

Welche Anlageklasse wächst innerhalb von ETFs am schnellsten?

Anleihen-ETFs expandieren mit einer CAGR von 11,34 %, da institutionelle Anleger sie für Liquidität und zinssensitive Erträge einsetzen.

Wie dominant sind Privatanleger bei nordamerikanischen ETFs?

Privatanleger halten 54,10 % der Vermögenswerte und wachsen mit einer CAGR von 10,52 %, angetrieben durch provisionsfreie digitale Plattformen.

Warum gewinnen aktive ETFs an Boden?

Regulatorische Vereinfachungen und semi-transparente Strukturen ermöglichen es Managern, proprietäre Strategien zu schützen und gleichzeitig die Kosten- und Steuervorteile von ETFs zu nutzen, was eine CAGR von 17,77 % für aktive Produkte antreibt.

Was ist das größte Risiko, dem ETF-Emittenten heute gegenüberstehen?

Sich intensivierende Gebührenkriege komprimieren die durchschnittlichen Ertragsrenditen, belasten die Rentabilität und veranlassen Emittenten, sich auf Produktinnovation und Technologie zu konzentrieren.

Seite zuletzt aktualisiert am: