Marktgröße und Marktanteil der Computertomographie (CT) in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

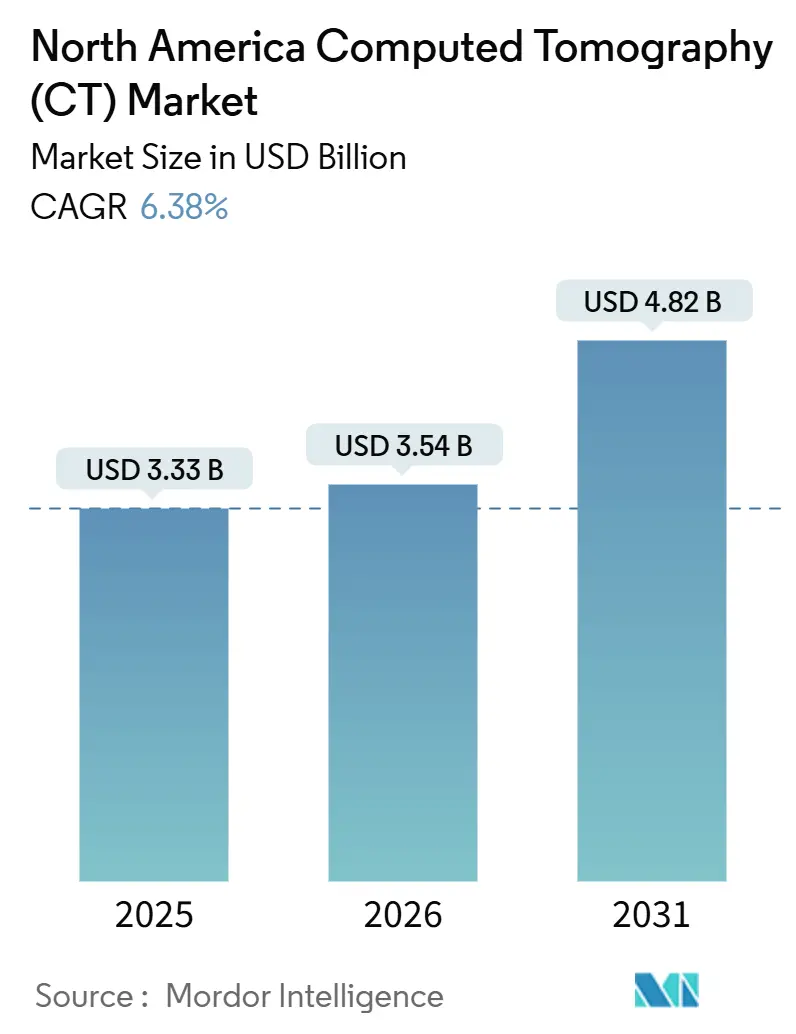

| Marktgröße im Basisjahr (2025) | 3.33 Milliarden US-Dollar |

| Marktgröße (2026) | 3.54 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Computertomographie (CT) von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Computertomographie wird für 2025 auf 3,33 Milliarden USD, für 2026 auf 3,54 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,82 Milliarden USD erreichen, mit einer CAGR von 6,38 % von 2026 bis 2031.

Diese Entwicklung spiegelt umfangreiche Kapitalausgaben für die Modernisierung der Bildgebung, günstige Anpassungen bei der Kostenerstattung und schnelle Technologiezulassungen wider, die die Einführungszyklen verkürzen. Ende 2025 hatte die FDA über 1.350 KI-gestützte Geräte zugelassen, wobei die Radiologie etwa 76–77 % aller medizinischen KI-Zulassungen ausmachte.[1]U.S. Food and Drug Administration, "510(k)-Datenbank," fda.gov Medicare verdoppelte die Vergütung für die koronare CT-Angiographie von 175 USD auf 357,13 USD im Jahr 2025, was die Volumina der kardialen Bildgebung in US-amerikanischen Einrichtungen sofort erhöhte.[2]Zentren für Medicare- und Medicaid-Dienste, "Ärztlicher Gebührenplan 2026," cms.gov Das parallele Wachstum bei portablen Architekturen signalisiert eine Verlagerung hin zur Point-of-Care-Diagnostik, insbesondere in der Notaufnahme und auf Intensivstationen.

Wichtigste Erkenntnisse des Berichts

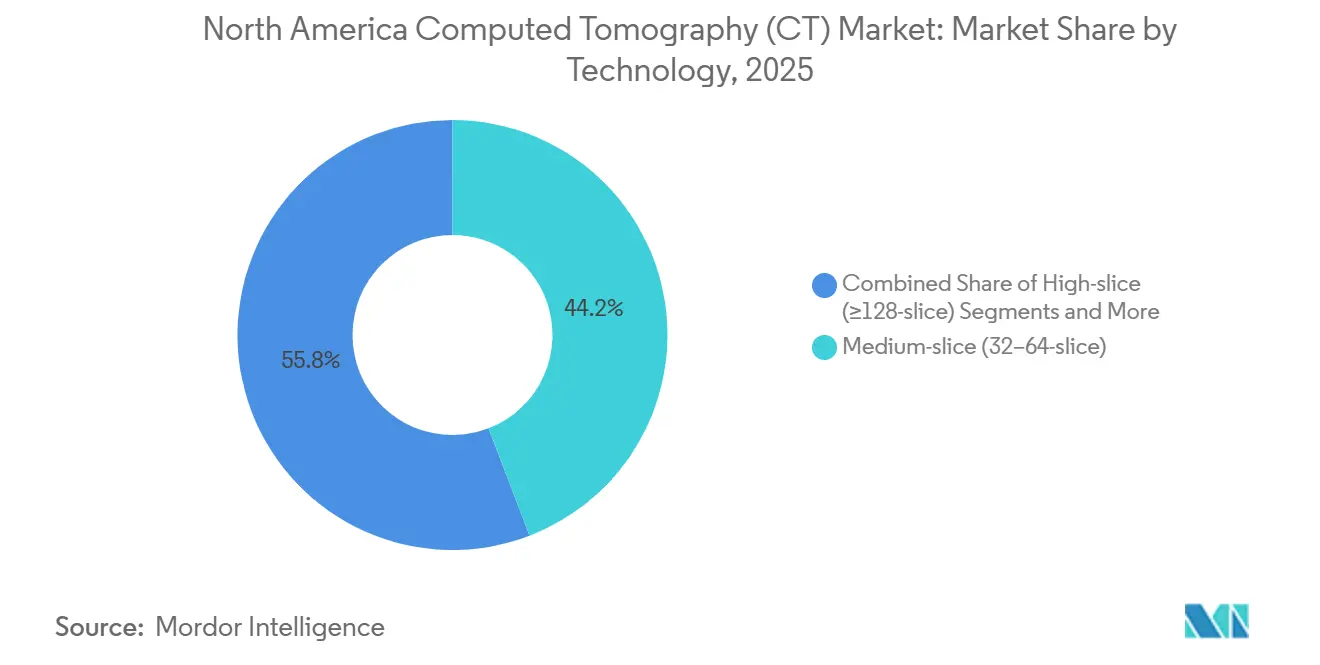

- Nach Technologie dominierten Mittelschicht-Scanner mit einem Marktanteil von 44,16 % am nordamerikanischen Markt für Computertomographie (CT) im Jahr 2025, während Konfigurationen mit ≥128 Schichten bis 2031 mit einer CAGR von 6,94 % wachsen.

- Nach Produkttyp entfielen 85,79 % der Marktgröße des nordamerikanischen Marktes für Computertomographie (CT) im Jahr 2025 auf stationäre Scanner, während portable Geräte von 2026 bis 2031 mit 7,09 % wachsen.

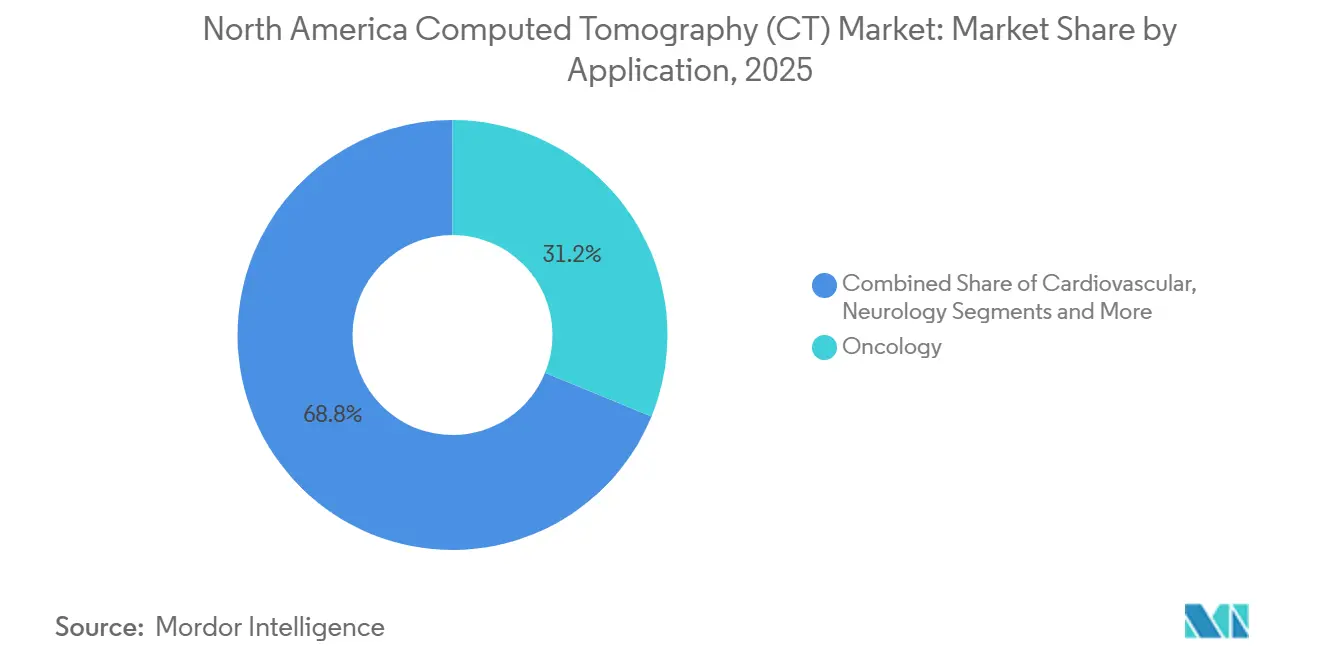

- Nach Anwendung entfiel auf die Onkologie ein Anteil von 31,18 % am Verfahrensvolumen 2025, und die kardiovaskuläre Bildgebung wird bis 2031 voraussichtlich eine CAGR von 6,71 % verzeichnen.

- Nach Endnutzer wachsen ambulante chirurgische Zentren mit einer CAGR von 7,34 % und übertreffen damit die Einführungsrate in Krankenhäusern im Zeitraum 2026–2031.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 92,67 % des regionalen Umsatzes, und bis 2031 wird ein Wachstum von 7,85 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Computertomographie (CT)

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.8% | Höchste Auswirkung auf die US-amerikanische Medicare-Bevölkerung | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Niedrigdosis-Mehrschicht-CT-Technologie | +1.5% | USA und Kanada führend bei der Einführung, Mexiko folgt | Mittelfristig (2–4 Jahre) |

| Wachsende Bildgebungsvolumina bei älteren Patienten | +1.2% | Konzentriert auf US-amerikanische und kanadische Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Günstige Kostenerstattung und Ersatzzyklen | +0.9% | US-amerikanische Medicare/Medicaid-Systeme, begrenzte Auswirkungen in Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachstum ambulanter und mobiler CT-Zentren | +0.7% | Ambulante chirurgische Zentren in den USA, private Kliniken in Kanada | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Optimierung | +0.4% | Technologieführer in Nordamerika, schrittweise Einführung in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Angesichts steigender Krebsraten und zunehmender kardialer Risikofaktoren bleibt die Nachfrage nach Bildgebungsleistungen ein wesentlicher Bestandteil der Gesundheitsbudgets. Prognosen deuten auf einen Anstieg der Neuerkrankungen an Krebs in den Vereinigten Staaten um 3,2 % hin, der bis 2026 2,1 Millionen Fälle erreichen soll.[3]Amerikanisches Kollegium für Kardiologie, "Leitlinie für Brustschmerzen 2024," acc.org Darüber hinaus behandeln fast die Hälfte der Erwachsenen in den Vereinigten Staaten mindestens eine chronische Erkrankung, was den Bedarf an regelmäßiger CT-Überwachung antreibt. Die erweiterte Anspruchsberechtigung für Lungenkrebs-Screenings im Jahr 2021 soll bis 2025 6,4 Millionen neue Kandidaten hinzufügen, obwohl die aktuelle Inanspruchnahme unter 20 % liegt, was ein erhebliches Wachstumspotenzial darstellt. Aktualisierte Leitlinien aus dem Jahr 2024 haben die koronare CT-Angiographie als bevorzugte Methode zur Beurteilung stabiler Brustschmerzen positioniert und damit Überweisungen von der traditionellen Katheterisierung weg verlagert. Bis 2030 werden Erwachsene ab 65 Jahren 21 % der Bevölkerung der Vereinigten Staaten ausmachen.[4]US-Volkszählungsbüro, "Bevölkerungsschätzungen 2025," census.gov Diese Altersgruppe, die CT-Scans mit einer 3,5-mal höheren Rate als jüngere Personen nutzt, wird voraussichtlich ein anhaltendes Wachstum der Bildgebungsvolumina antreiben.

Fortschritte in der Niedrigdosis-Mehrschicht-CT-Technologie

Photonenzählende Detektoren und Deep-Learning-Rekonstruktion reduzieren die Strahlendosis und verbessern gleichzeitig die Kontrastauflösung, was den Nutzen der CT in pädiatrischen und Screening-Workflows erweitert. Das NAEOTOM Alpha von Siemens erhielt 2024 die Zulassung von Health Canada, was den Weg für konkurrierende photonenzählende Systeme öffnet. Die DLIR-Plattform von Canon reduzierte die Rekonstruktionsschritte um 40 %, was messbare Einsparungen im Workflow belegt. FDA-Daten zeigen, dass 80 % der im Jahr 2024 zugelassenen KI-Geräte auf die Bildgebung abzielten, was ein regulatorisches Umfeld unterstreicht, das dosiseffiziente Innovationen begünstigt.

Wachsende Bildgebungsvolumina bei älteren Patienten

Die Bevölkerung Nordamerikas ab 65 Jahren weist CT-Nutzungsraten auf, die drei- bis viermal höher sind als die jüngerer Kohorten, was auf komplexe diagnostische Anforderungen zurückzuführen ist. Ambulante Besuche bei Medicare-Empfängern stiegen von 2005 bis 2015 um 14 % und nehmen weiter zu. Provinzbehörden in Kanada reagierten darauf, indem sie allein in British Columbia 10 Millionen CAD (7,4 Millionen USD) für neue Scanner bereitstellten. Diese demografischen Gegebenheiten sichern ein langfristiges Basiswachstum für den nordamerikanischen Markt für Computertomographie.

Günstige Kostenerstattung und Ersatzzyklen

Die Verdoppelung der Medicare-Vergütungssätze für die koronare CT-Angiographie auf 357,13 USD bewirkt eine sofortige Margenverbesserung für Anbieter kardialer Bildgebung. Gleichzeitig werden nicht konforme Geräte nun mit 15 % Kostenerstattungsabzügen gemäß der NEMA-XR-29-Smart-Dose-Regelung belegt, was die Ersatzfristen verkürzt. Zusammen beschleunigen diese Maßnahmen die Kapitalerneuerung in US-amerikanischen Krankenhäusern und steigern die Auftragsvolumina über den gesamten Prognosezeitraum.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapital- und Servicekosten | -1.1% | Betrifft insbesondere kleinere Einrichtungen und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken hinsichtlich der Strahlendosis | -0.6% | Regulatorische Aufsicht in den USA und Kanada, Mexiko entwickelt Standards | Langfristig (≥ 4 Jahre) |

| Engpässe bei Chips für Detektoren in Qualitätsgüte | -0.4% | Importabhängigkeiten Nordamerikas, chinesische Exportkontrollen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten CT-Technologen | -0.3% | Herausforderungen bei der Belegschaft in den USA und Kanada, Ausbildungslücken in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Servicekosten

Premium-Plattformen mit photonenzählenden CT-Systemen können bis zu 5 Millionen USD kosten, was für Zentren mit geringem Volumen eine Hürde darstellt. Jährliche Serviceverträge liegen zwischen 8 % und 12 % des Kaufpreises, was die Budgetbelastung verstärkt. Leasing mildert die anfänglichen Ausgaben, führt jedoch häufig zu höheren Gesamtlebenszykluskosten und verstärkt die wirtschaftlichen Ungleichheiten zwischen städtischen Universitätskrankenhäusern und ländlichen Anbietern.

Sicherheitsbedenken hinsichtlich der Strahlendosis

Regulierungsbehörden und Interessengruppen üben eine strenge Aufsicht über die Strahlenbelastung aus, insbesondere bei Kindern. Der Rahmen des Mammographie-Qualitätsstandards-Gesetzes der FDA erstreckt sich auf die CT-Dosisüberwachung und schreibt strenge Compliance-Protokolle vor. Kampagnen wie „Image Gently” beeinflussen das Überweisungsverhalten von Klinikern und dämpfen die Nutzung in strahlungsempfindlichen Anwendungen, bis Detektoren der nächsten Generation zum Standard werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photonenzählung treibt das Premiumsegment an

Hochschicht-Systeme (≥128 Schichten) werden voraussichtlich von 2026 bis 2031 mit einer Rate von 6,94 % wachsen und damit den gesamten nordamerikanischen Markt für Computertomographie (CT) übertreffen. Dieses Wachstum wird von Kardiologie- und Onkologie-Teams angetrieben, die Spektraldaten und eine Auflösung unter einem Millimeter anstreben – Fähigkeiten, die Mittelschicht-Scanner nicht bieten können. Im Jahr 2025 erfassten Mittelschicht-Plattformen 44,16 % des nordamerikanischen CT-Marktanteils, da Gemeinschaftskrankenhäuser und ambulante Bildgebungszentren Kosten und den routinemäßigen Abdomen-Becken-Durchsatz priorisierten. Niedrigschicht-Modelle haben ihre Nische in orthopädischen Extremitäten- und Veterinäranwendungen gefunden, wo ihre kompakte Größe und ein Preis unter 500.000 USD ihre begrenzte Abdeckung ausgleichen.

Die Einführung der Photonenzählung markiert einen entscheidenden Wandel. Im Jahr 2025 lieferte Siemens 120 NAEOTOM-Alpha-Einheiten in ganz Nordamerika aus. Frühe Anwender umgingen dabei 256-Schicht-Upgrades und hoben Vorteile wie 60 % Einsparungen bei Jodkontrastmittel und die Beseitigung von Strahlaufhärtungsartefakten hervor. Anbieter ohne photonenzählende Fähigkeiten riskieren den Ausschluss von lukrativen Hochmargen-Herzverträgen, insbesondere dort, wo ALARA-Dosismetriken von größter Bedeutung sind.

Nach Produkttyp: Portabilität gewinnt in Point-of-Care-Umgebungen

Im Jahr 2025 machten stationäre Scanner 85,79 % des nordamerikanischen CT-Marktes aus und profitierten von einem Durchsatz von 20–30 Patienten pro Tag sowie etablierten Kostenerstattungswegen. Portable und mobile Geräte befinden sich hingegen auf einem Wachstumskurs mit einer prognostizierten CAGR von 7,09 % bis 2031. Dieser Anstieg wird durch die Formalisierung von Bettseitenprotokollen für CT in Notaufnahmen, Intensivstationen und ländlichen Kliniken angetrieben. So wird beispielsweise der CereTom von Samsung NeuroLogica mit einem Gewicht von 385 Pfund von neurointensivmedizinischen Einheiten bevorzugt, da er Nicht-Kontrast-Kopf-CTs durchführen kann, ohne beatmete Patienten zu verlegen.

Vertragliche Radiologieunternehmen betreiben mobile Flotten für ländliche Krankenhäuser ohne eigene CT-Kapazitäten. Darüber hinaus hat die FEMA portable Systeme für Katastrophenschutzszenarien eingelagert. Die fortgesetzte Kostenerstattungsparität im Rahmen von Medicaid-Ausnahmeregelungen stärkt Kapitalinvestitionen in Bundesstaaten mit weit verstreuter Bevölkerung.

Nach Anwendung: Kardiovaskuläre Bildgebung beschleunigt sich durch Leitlinienrückenwind

Im Jahr 2025 machten onkologische Eingriffe 31,18 % des Volumens aus, angetrieben durch Mandate für Lungenkrebs-Screenings und den Bedarf an der Überwachung von Immuntherapien. Die kardiovaskuläre CT ist auf ein Wachstum von 6,71 % von 2026 bis 2031 ausgerichtet, angetrieben durch ACC-Leitlinien, die die koronare CT auf den Klasse-I-Status für stabile Brustschmerzen anheben und Patienten von der invasiven Angiographie weglenken. Die Neurologie ist die zweitgrößte Anwendung, gestützt durch Schlaganfallprotokolle, die Kopf-CTs innerhalb von 20 Minuten nach Ankunft des Patienten in der Notaufnahme erfordern. Kegelstrahl-CT gewinnt in der Muskel-Skelett-Praxis an Boden und bietet Extremitätenbildgebung mit nur einem Zehntel der Dosis herkömmlicher Methoden. Während sich die Nachfrage nach pulmonaler CT nach COVID stabilisiert hat, wird sie weiterhin durch Nachsorgeuntersuchungen bei COPD unterstützt.

Da photonenzählende Detektoren die Plaquevisualisierung verbessern und die Kontrastmittellast verringern, erwartet der nordamerikanische CT-Markt ein stetiges Wachstum bei kardiovaskulären Anwendungen. Dieser Fortschritt verspricht eine erhöhte diagnostische Genauigkeit für gefährdete, aber asymptomatische Bevölkerungsgruppen.

Nach Endnutzer: Ambulante Zentren profitieren von der Verlagerung in den ambulanten Bereich

Im Jahr 2025 entfielen auf Krankenhäuser 55,15 % der installierten CT-Kapazität, angetrieben durch Trauma- und Tertiärversorgungsbedarf, der Hochschicht-Plattformen erfordert. Ambulante chirurgische Zentren verzeichnen jedoch eine robuste Wachstumsrate von 7,34 % von 2026 bis 2031. Dieser Anstieg ist größtenteils auf die Bearbeitungsrichtlinien der Kostenträger für den Leistungsort zurückzuführen, die elektive Scans in diese kostengünstigeren Einrichtungen lenken. Diagnostische Bildgebungszentren, die bereits ein Viertel der regionalen Eingriffe abwickeln, profitieren von erweiterten Betriebszeiten und bieten Kostenerstattungssätze, die 40–50 % unter denen ambulanter Krankenhausabteilungen liegen.

Orthopädische Chirurgiezentren nutzen tagesklinische CTs für die präoperative Planung, was zu kürzeren Krankenhausaufenthalten und einer höheren Patientenzufriedenheit führt. Auch in ihrer Nische setzen Tierkliniken zunehmend auf Scanner, angetrieben durch einen Anstieg der Haustierversicherungsabschlüsse, der fortschrittliche Diagnostik ermöglicht.

Geografische Analyse

Markt für Computertomographie in Nordamerika

Im Jahr 2025 entfielen auf die Vereinigten Staaten dominante 92,67 % des regionalen CT-Umsatzes. Prognosen deuten auf eine robuste Wachstumsrate von 7,85 % bis 2031 hin, angetrieben durch den Anstieg der Medicare-Advantage-Einschreibungen auf 33 Millionen Begünstigte im Jahr 2025 und die erweiterte Anspruchsberechtigung für Lungenkrebs-Screenings. Bundesstaaten wie Kalifornien, Texas und Florida mit großen älteren Bevölkerungsgruppen und umfangreichen ambulanten Bildgebungsnetzwerken trugen bemerkenswerte 38 % zu den US-amerikanischen Installationen bei.

Kanada hält einen bescheidenen Anteil von 5 % am nordamerikanischen CT-Markt, wobei das Wachstum durch provinzielle Budgetzyklen eingeschränkt wird. Pilotprogramme in Ontario und Quebec zielen jedoch darauf ab, elektronische Überweisungen zu zentralisieren, was die Wartezeiten potenziell von acht Wochen auf unter zwei Wochen reduzieren und damit eine erhebliche aufgestaute Nachfrage freisetzen könnte. Mexiko hingegen hat mit einem Anteil von weniger als 3 % das schnellste Wachstum. Private Krankenhausgruppen wie Grupo Angeles investieren in 64- und 128-Schicht-Systeme, um Medizintouristen und eine wachsende Mittelschicht zu bedienen. Der föderale Gesundheitsinfrastrukturplan für 2025–2030 hat 1,2 Milliarden USD für diagnostische Geräte bereitgestellt, was Ausschreibungen schafft, die für mittelständische Anbieter attraktiv sind, die bereit sind, eine Peso-denominierte Finanzierung zu strukturieren.

Wettbewerbslandschaft

Im Jahr 2025 dominierten GE HealthCare, Siemens Healthineers, Canon Medical Systems und Philips den nordamerikanischen Markt für Computertomographie (CT) und machten gemeinsam den Großteil des Marktanteils aus. Chinesische Unternehmen wie United Imaging, Neusoft und Shenzhen Anke stören den Markt unterdessen, indem sie die Listenpreise um 30–40 % senken und wichtige Positionen in kostenempfindlichen Gemeinschaftskrankenhäusern sichern. Als Reaktion darauf kontern etablierte Akteure mit gebündelten Angeboten, darunter KI-Rekonstruktion, Fernüberwachungs-Dashboards und erweiterte Serviceverträge, die Kunden effektiv an ihre proprietären Ökosysteme binden.

Als zusätzliche Strategie konzentrieren sich Unternehmen auf Roadmaps für die Photonenzählung. Im Jahr 2025 sicherte sich Siemens 47 CT-Patente, wobei 60 % auf Detektorkalibrierung und Spektralalgorithmen entfielen. Im Gegensatz dazu betonen die Patente von GE HealthCare die KI-gestützte Dosisoptimierung und Echtzeit-Qualitätskontrolle. Der Markt erlebt auch strategische Partnerschaften, wie die Zusammenarbeit von Canon Medical im Dezember 2025 mit Microsoft Azure, die Rekonstruktionsaufgaben in die Cloud verlagerte. Diese Initiative reduzierte den lokalen Computerbedarf um 60 % und ermöglichte kleineren Krankenhäusern den Zugang zu fortschrittlichen Algorithmen ohne teure GPU-Cluster.

Marktführer der Branche für Computertomographie (CT) in Nordamerika

Canon Medical Systems Corporation

GE Healthcare

Hitachi Healthcare Systems

Koninklijke Philips NV

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: 4DMedical sicherte sich 100 Millionen USD an Finanzierung, um seine von der FDA zugelassene CT:VQ-Software zu skalieren, die routinemäßige Thorax-CTs in quantitative Ventilations-Perfusions-Karten umwandelt.

- Januar 2026: Siemens Healthineers unterzeichnete einen Fünfjahresvertrag im Wert von 280 Millionen USD mit HCA Healthcare zur Bereitstellung von 140 NAEOTOM-Alpha-Photonenzählsystemen im gesamten US-amerikanischen Netzwerk.

- Dezember 2025: Canon Medical startete die cloudbasierte KI-Rekonstruktion auf Microsoft Azure für Aquilion Lightning, wodurch der lokale Computerbedarf um 60 % reduziert wurde, mit kommerziellem Verfügbarkeitsstart in den Vereinigten Staaten ab Januar 2026.

- November 2025: GE HealthCare reichte einen 510(k)-Antrag für Photonova Spectra ein, seinen Tiefensilizium-Photonenzähl-CT mit eingebetteten KI-Algorithmen.

Berichtsumfang des nordamerikanischen Marktes für Computertomographie (CT)

Die Computertomographie (CT) ist ein bildgebendes Verfahren, das spezielle Röntgengeräte einsetzt, um eine Reihe detaillierter Bilder oder Scans von Bereichen im Körperinneren zu erzeugen. Sie wird auch als computerisierte axiale Tomographie (CAT) bezeichnet und wird hauptsächlich zur Diagnose von Krebs eingesetzt.

Der nordamerikanische Markt für Computertomographie (CT) ist nach Technologie, Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in Niedrigschicht, Mittelschicht und Hochschicht unterteilt. Nach Produkttyp ist der Markt in stationäre CT-Scanner und portable/mobile CT-Scanner unterteilt. Nach Anwendung ist der Markt in Onkologie, Neurologie, Kardiovaskulär, Muskel-Skelett und andere Anwendungen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Zentren und andere Endnutzer unterteilt. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko unterteilt. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Niedrigschicht (<16 Schichten) |

| Mittelschicht (32–64 Schichten) |

| Hochschicht (>128 Schichten) |

| Stationäre CT-Scanner |

| Portable/mobile CT-Scanner |

| Onkologie |

| Neurologie |

| Kardiovaskulär |

| Muskel-Skelett |

| Pulmonal/Thorakal |

| Trauma und Notfall |

| Gastrointestinal |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Fach- und Tierkliniken |

| Forschungs- und akademische Institute |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Niedrigschicht (<16 Schichten) |

| Mittelschicht (32–64 Schichten) | |

| Hochschicht (>128 Schichten) | |

| Nach Produkttyp | Stationäre CT-Scanner |

| Portable/mobile CT-Scanner | |

| Nach Anwendung | Onkologie |

| Neurologie | |

| Kardiovaskulär | |

| Muskel-Skelett | |

| Pulmonal/Thorakal | |

| Trauma und Notfall | |

| Gastrointestinal | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Ambulante chirurgische Zentren | |

| Fach- und Tierkliniken | |

| Forschungs- und akademische Institute | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der nordamerikanische Markt für Computertomographie (CT) bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,38 % wächst und von 3,54 Milliarden USD im Jahr 2026 auf 4,82 Milliarden USD bis 2031 steigt.

Welche Scanner-Technologie wächst am schnellsten?

Photonenzählende Systeme mit mehr als 128 Schichten führen mit einer CAGR von 6,94 %, angetrieben durch die Nachfrage nach kardialer und spektraler Bildgebung.

Warum investieren ambulante chirurgische Zentren in CT-Scanner?

Die Richtlinien der Kostenträger für den Leistungsort erstatten ambulante Scans zu niedrigeren Sätzen, sodass Zentren kompakte CT-Systeme einsetzen, um elektive Volumina zu erfassen, während Krankenhäuser sich auf komplexe Fälle konzentrieren.

Welcher Faktor schränkt Upgrade-Zyklen am stärksten ein?

Hohe Kapitalausgaben von 1,5 bis 2,5 Millionen USD pro Einheit und steigende Servicegebühren begrenzen die Ersatzbudgets kleinerer Krankenhäuser.

Wie werden Halbleiterengpässe das Angebot beeinflussen?

Engpässe bei Detektorchips können die Lieferzeiten für Hochschicht- und photonenzählende Modelle auf bis zu 18 Monate verlängern und einige geplante Installationen verzögern.

Seite zuletzt aktualisiert am: