Größe und Marktanteil des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

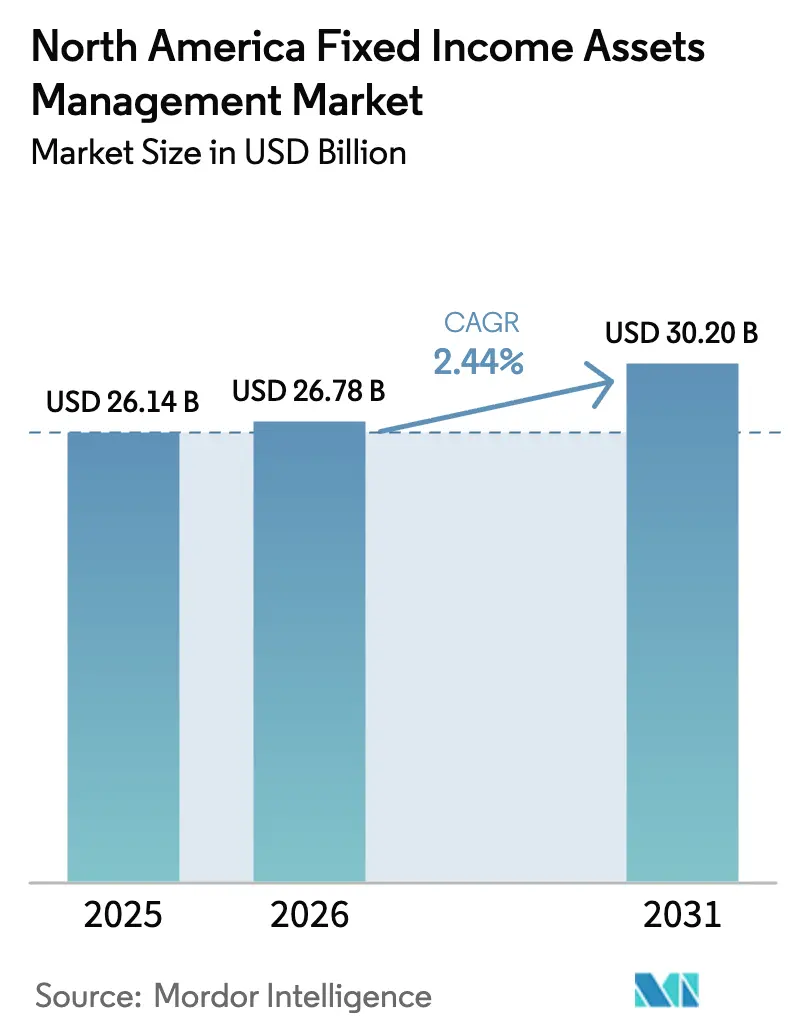

| Marktgröße im Basisjahr (2025) | 26.14 Milliarden US-Dollar |

| Marktgröße (2026) | 26.78 Milliarden US-Dollar |

| Marktgröße (2031) | 30.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung wurde im Jahr 2025 auf 26,14 Milliarden USD geschätzt und soll von 26,78 Milliarden USD im Jahr 2026 auf 30,20 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,44 % während des Prognosezeitraums (2026–2031).

Die institutionelle und private Nachfrage wird durch das Ausmaß und die Tiefe der Schuldenmärkte der Vereinigten Staaten gestützt, wo ausstehende festverzinsliche Wertpapiere im dritten Quartal 2025 einen Wert von 48,9 Billionen USD erreichen und weiter wachsen. Anleihenfonds und ETFs bleiben zentrale Kanäle für Allokationen, wobei die Vermögenswerte von Anleihenfonds im November 2025 bei 5.500,8 Milliarden USD liegen und eine robuste Emissions- und Handelsaktivität die Liquidität aufrechterhält. Die geldpolitische Normalisierung durch die Federal Reserve und die Zinsstabilität der Bank of Canada schaffen ein konstruktives Umfeld für die Einkommensgenerierung und die Neugewichtung von Portfolios. Technologiegestützte Ausführung, die Durchdringung des elektronischen Handels und Portfolioanalyseplattformen stärken Effizienz und Transparenz, was eine dauerhafte Beteiligung über alle Kundensegmente hinweg im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung unterstützt.

Wichtigste Erkenntnisse des Berichts

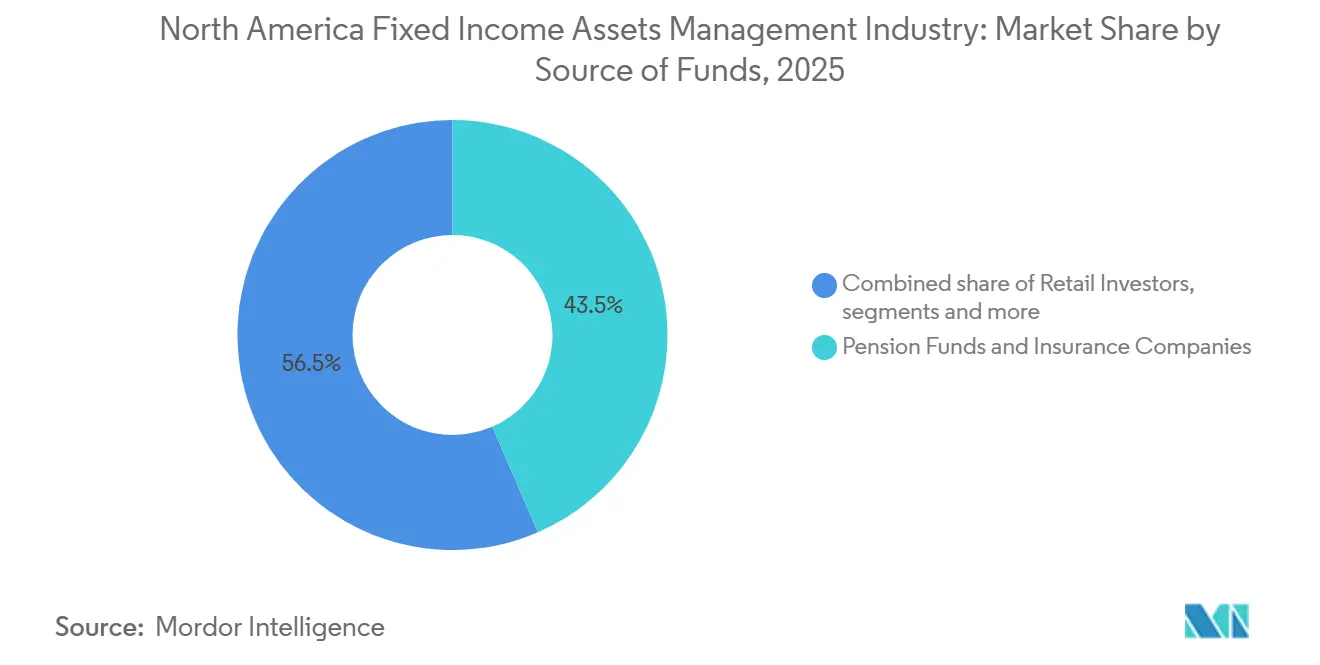

- Nach Kapitalquelle führten Pensionsfonds und Versicherungsgesellschaften im Jahr 2025 mit einem Umsatzanteil von 43,50 % am nordamerikanischen Markt für festverzinsliche Vermögensverwaltung, während Privatanleger bis 2031 voraussichtlich mit einer CAGR von 4,84 % wachsen werden.

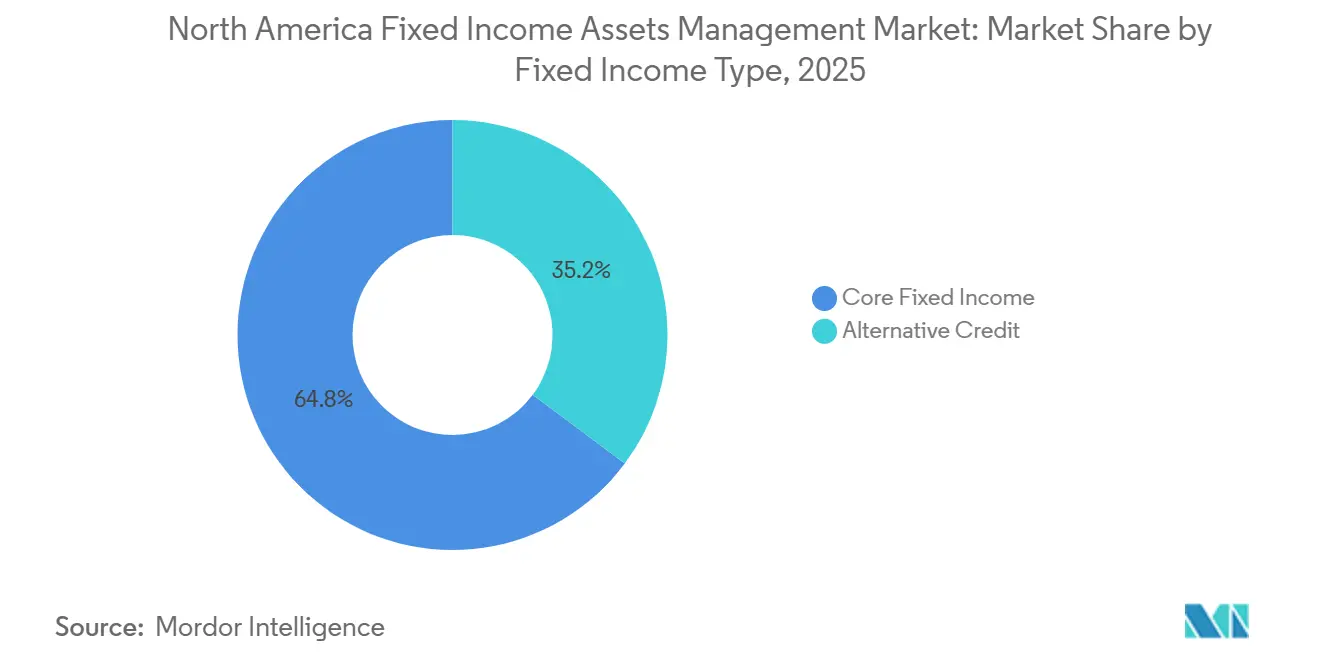

- Nach festverzinslichem Typ entfiel im Jahr 2025 ein Anteil von 64,80 % der Größe des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung auf Kernanleihen, während alternativer Kredit bis 2031 mit einer CAGR von 6,54 % wächst.

- Nach Art der Vermögensverwaltungsgesellschaften hielten große Finanzinstitute und Großbanken im Jahr 2025 einen Anteil von 28,76 % am nordamerikanischen Markt für festverzinsliche Vermögensverwaltung, während Investmentfonds und ETFs mit einer prognostizierten CAGR von 5,48 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie entfielen im Jahr 2025 82,20 % des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung auf die Vereinigten Staaten, die bis 2031 voraussichtlich mit einer CAGR von 4,46 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke institutionelle Nachfrage von Pensionsfonds, Versicherern und Vermögensverwaltern, die stabile, einkommensorientierte Renditen anstreben | +0.8% | Global, am stärksten in den Kernpensionsmärkten der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt die Präferenz für risikoarme, vorhersehbare Einkommen bei Rentnern und konservativen Anlegern voran | +0.9% | Vereinigte Staaten und Kanada, mit Konzentration in Florida, Arizona und British Columbia | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung passiver festverzinslicher Produkte, einschließlich Anleihen-ETFs, aufgrund von Kosteneffizienz, Liquidität und Diversifikation | +0.6% | Global, angeführt von den Vereinigten Staaten, institutionelle und private Übernahme | Mittelfristig (2–4 Jahre) |

| Wachstum bei ESG-fokussierten Anleiheninvestitionen, das Kapitalflüsse in nachhaltige und grüne festverzinsliche Instrumente fördert | +0.3% | Führungsrolle Kanadas mit staatlichen grünen Anleihen und Wachstum der Vereinigten Staaten trotz regulatorischer Unsicherheit | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Analysen und KI-Integration zur Verbesserung der Portfolio- konstruktion, Risikobewertung und Leistungsoptimierung | +0.5% | Technologiezentren der Vereinigten Staaten, Finanzzentren Kanadas, Toronto und Montreal | Langfristig (≥ 4 Jahre) |

| Hohe Marktliquidität und Handelstiefe in den USA, die eine nachhaltige Beteiligung an festverzinslichen Wertpapieren unterstützen | +0.7% | US-amerikanische Staatsanleihen- und Unternehmensanleihenmärkte, kanadische Staatsanleihen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke institutionelle Nachfrage von Pensionsfonds, Versicherern und Vermögensverwaltern, die stabile, einkommensorientierte Renditen anstreben

Die Altersvorsorgevermögen der Vereinigten Staaten erreichten im Jahr 2024 einen Wert von 49,6 Billionen USD und treiben die Nachfrage nach festverzinslichen Allokationen in öffentlichen und privaten Plänen an. Öffentliche leistungsorientierte Pensionspläne in den USA allokieren durchschnittlich 23 % in festverzinsliche Wertpapiere, mit Abweichungen je nach Verbindlichkeitsprofil, was eine stabile Nachfrage nach Staats- und erstklassigen Kreditpapieren sicherstellt. Kanadas CPP mit einem Wert von 714,4 Milliarden CAD zum 31. März 2025 (521,76 Milliarden USD) allokiert ebenfalls erheblich in festverzinsliche Wertpapiere und stärkt die institutionelle Stabilität. Versicherer kaufen regelmäßig Unternehmensanleihen, um Verbindlichkeiten und Kapitalrahmen zu unterstützen und die Kreditnachfrage über Zinszyklen hinweg aufrechtzuerhalten. Bis November 2025 zogen Anleihen-Investmentfonds Nettomittelzuflüsse von 94,638 Milliarden USD an, wobei das Gesamtvermögen 5.500,8 Milliarden USD erreichte, was die starke Nachfrage nach extern verwalteten festverzinslichen Strategien unterstreicht. Diese Trends stützen den nordamerikanischen Markt für festverzinsliche Vermögensverwaltung, da Plansponsoren und Versicherer Cashflows mit Verbindlichkeiten abstimmen und Rentner Einkommen anstreben. Öffentliche Pläne mit einem Einkommensziel von 6 % bis 7 % konzentrieren sich auf qualitativ hochwertige, durationsgesteuerte Portfolios und diversifizierte Kreditengagements, die von erfahrenen Fachleuten verwaltet werden. Dieser Ansatz stabilisiert Nettomittelflüsse und unterstützt langfristige Mandate über verschiedene Anlagevehikel hinweg. Institutionen erkunden auch Private Credit und Infrastrukturschulden und schaffen Möglichkeiten für Multi-Asset-Festverzinslichkeitsmanager. Diese Diversifikation erhält Gebührenpools aufrecht und unterstützt den sich entwickelnden nordamerikanischen Markt für festverzinsliche Vermögensverwaltung.

Alternde Bevölkerung treibt die Präferenz für risikoarme, vorhersehbare Einkommen bei Rentnern und konservativen Anlegern voran

Der Anteil der Amerikaner im oder nahe dem Rentenalter wächst weiter, und dieser demografische Wandel erhöht die Präferenz für Anleiheneinkommen gegenüber Aktienschwankungen. Sparinstrumente zeigen dieses Verhalten, wobei traditionelle IRA-Anleger in ihren Sechzigern 22,5 % in Anleihen und Anleihenfonds halten, verglichen mit deutlich niedrigeren Allokationen in jüngeren Kohorten. Regionen mit hohen Konzentrationen älterer Haushalte weisen ein erhöhtes Interesse an steuerbefreiten und einkommensorientierten Strategien auf, was die Nachfrage nach Kommunalanleihen und Zuflüsse in konservative Portfolios unterstützt. Die Zuflüsse in Kommunalanleihen-Fonds erreichten im Jahr 2025 47 Milliarden USD, während steuerbefreite Renditen nahe 3 % bis 4 % weiterhin einkommensstarke Anleger anzogen, die ein Einkommen nach Steuern anstreben. Diese strukturellen Trends lenken mehr Haushaltsvermögen in steuerpflichtige und steuerbefreite festverzinsliche Wertpapiere und stärken die Produktnachfrage sowie das Beratungsinstrumentarium für die Altersvorsorgeplanung. Die Demografie bleibt daher ein stetiger Rückenwind für den nordamerikanischen Markt für festverzinsliche Vermögensverwaltung, da Einkommens- und Erhaltungsziele bis 2031 an Bedeutung gewinnen.

Zunehmende Verbreitung passiver festverzinslicher Produkte, einschließlich Anleihen-ETFs, aufgrund von Kosteneffizienz, Liquidität und Diversifikation

Passive Anleihenvehikel gewinnen weiter Marktanteile, da Anleger Kosten- und Transparenzvorteile anstreben. Indexanleihenfonds hielten im November 2025 Vermögenswerte von 2.905,5 Milliarden USD, was 37,6 % des gesamten Anleihenfondsvolumens entspricht, und zogen in diesem Monat Nettomittelzuflüsse von 27,547 Milliarden USD an, während aktive Anleihenfonds 25,462 Milliarden USD anzogen. Anleihen-ETFs verzeichneten ebenfalls eine robuste Aktivität, einschließlich einer Nettoemission von 11,090 Milliarden USD in der Woche bis zum 30. Dezember 2025, wobei sowohl steuerpflichtige als auch kommunale ETFs beteiligt waren. Referenzrenditen stärken den Fall für kostengünstige Kernengagements, wobei die Renditen mittelfristiger Investment-Grade-Anleihen Ende 2024 nahe 5 % lagen und die Index-Yield-to-Worst-Maßnahmen Ende 2025 unterstützend waren[1]ICI-Forschungsabteilung, "Kombinierte geschätzte langfristige Mittelflüsse und ETF-Nettoemission," ICI, ici.org. Die Marktstruktur unterstützt eine effiziente Ausführung durch den elektronischen Handel, wobei Investment-Grade-Unternehmensanleihen im Jahr 2025 nahe der 50-%-Marke elektronisch gehandelt werden und Hochzinsanleihen nahe der Mitte der 30er-Marke. Der Gebührendruck auf aktive Manager verstärkt den Wandel, da Unternehmen aufgrund des Produktmix niedrigere durchschnittliche Gebührensätze ausweisen, was die Attraktivität skalierbarer passiver Produkte im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung weiter beschleunigt.

Wachstum bei ESG-fokussierten Anleiheninvestitionen, das Kapitalflüsse in nachhaltige und grüne festverzinsliche Instrumente fördert

Nachhaltige festverzinsliche Wertpapiere entwickeln sich weiter, wobei Kanada eine Führungsrolle bei der staatlichen Emission grüner Anleihen und der Rahmeninnovation übernimmt. Kanada bepreiste am 26. Oktober 2025 seine fünfte grüne Anleihe über 1,825 Milliarden USD mit einer Laufzeit von 10 Jahren und einem Orderbuch von über 4,015 Milliarden USD, wobei 70 % der Allokationen an ESG-mandatierte Anleger gingen. Kanadas aktualisierter Rahmen für grüne Anleihen erlaubt bestimmte kernenergiebedingte Ausgaben und macht Kanada zum ersten Staat, der Kernenergie in einen grünen Rahmen aufnimmt, und erweitert den Pool förderfähiger grüner Projekte[2]Finanzministerium Kanada, "Kanada bepreist erfolgreich grüne Anleihen zur Aufnahme von 2,5 Milliarden CAD," Regierung Kanadas, canada.ca. Ontario bleibt der größte und beständigste Emittent grüner CAD-Anleihen und fügte im November 2025 1,53 Milliarden USD (2,1 Milliarden CAD) hinzu, womit die kumulierte Emission auf 17,958 Milliarden USD (24,6 Milliarden CAD) mit 14,471 Milliarden USD ausstehend (19,85 Milliarden CAD) stieg. Export Development Canada emittiert seit 2014 grüne Anleihen, und sein nachhaltiger Anleiherahmen von 2022 fügte Übergangsanleihen hinzu, die Emittenten beim Übergang von hohen zu niedrigeren Kohlenstoffaktivitäten unterstützen. Trotz regulatorischer Unsicherheit in den Vereinigten Staaten nach der Abstimmung der US-Wertpapier- und Börsenaufsichtsbehörde, die Verteidigung ihrer Klimaoffenlegungsregel von 2024 im März 2025 einzustellen, bleibt die institutionelle Nachfrage nach ESG-konformen Schuldtiteln in Zuflüssen zu Kern-, Unternehmens- und Staatsanleihen-ETFs führender Unternehmen erkennbar, was die Relevanz von ESG-Produkten im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich entwickelnde regulatorische Rahmenbedingungen und Compliance-Belastungen, einschließlich ESG-Offenlegungsanforderungen, die die Betriebskosten erhöhen | -0.4% | Zuständigkeit der US-Wertpapier- und Börsenaufsichtsbehörde, Aufsicht der kanadischen Wertpapieraufsichtsbehörde und der kanadischen Investmentregulierungsbehörde | Mittelfristig (2–4 Jahre) |

| Volatilität bei Zinssätzen und Inflation, die sich negativ auf Anleihenbewertungen und Renditekonstanz auswirkt | -0.5% | Global, wobei die Politik der Federal Reserve und der Bank of Canada die nordamerikanischen Zinssätze bestimmt | Kurzfristig (≤ 2 Jahre) |

| Exponierung gegenüber Transaktionskosten und Wechselkursrisiken bei grenzüberschreitenden festverzinslichen Investitionen | -0.2% | Grenzüberschreitende Kapitalflüsse zwischen den Vereinigten Staaten und Kanada, Engagement in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Margendruck auf aktive Manager aufgrund zunehmenden Wettbewerbs und einer Verlagerung hin zu passiven Anlagestrategien | -0.6% | US-amerikanische Vermögensverwaltungsbranche, kanadischer Investmentfondssektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich entwickelnde regulatorische Rahmenbedingungen und Compliance-Belastungen, einschließlich ESG-Offenlegungsanforderungen, die die Betriebskosten erhöhen

Politische Veränderungen verändern Kostenkurven und Projektpläne für Vermögensverwalter. Im März 2025 stimmte die US-Wertpapier- und Börsenaufsichtsbehörde dafür, die Verteidigung der Klimaoffenlegungsregel von 2024 einzustellen, was Unsicherheit für Unternehmen schafft, die in entsprechende Daten- und Berichtssysteme investiert haben[3]US-Wertpapier- und Börsenaufsichtsbehörde, "Erklärung zur Einstellung der Verteidigung der Klimaoffenlegungsregeln," US-Wertpapier- und Börsenaufsichtsbehörde, sec.gov. Die Struktur des Staatsanleihenmarktes ändert sich ebenfalls, wobei obligatorische Fristen für das zentrale Clearing in den Jahren 2026 und 2027 eintreffen, was System-Upgrades, klarere Konnektivität und Margin-Workflows für Kassa- und Repo-Geschäfte erfordern wird. Diskussionen über Neukalibrierungen des Bankkapitals dauern an, und die Branche sucht nach Regeln, die das Market-Making der Händler nicht beeinträchtigen, was für Liquidität und Ausführungsqualität wichtig ist. Das aktualisierte Fondsnamensregime der US-Wertpapier- und Börsenaufsichtsbehörde verlangt von betroffenen Managern, eine Übereinstimmung von mindestens 80 % mit den angegebenen Ansätzen sicherzustellen, was für einige festverzinsliche Fonds Compliance-Investitionen erfordert. Kanadische Regulierungsbehörden passten sich an die US-amerikanischen Clearing-Regeländerungen an, indem sie Anerkennungsanordnungen für die Fixed Income Clearing Corporation neu formulierten, während Unternehmen auch einmalige Kosten im Zusammenhang mit rechtlichen und regulatorischen Angelegenheiten offenlegten, was zeigt, wie Compliance und Aufsicht die Wirtschaftlichkeit im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung beeinflussen können.

Volatilität bei Zinssätzen und Inflation, die sich negativ auf Anleihenbewertungen und Renditekonstanz auswirkt

Leitzinsen und Inflationstrends bilden den Hintergrund für festverzinsliche Renditen und Risiken. Der effektive Leitzins der Federal Reserve beträgt zum 9. Januar 2026 3,64 %, nach Zinssenkungen von 175 Basispunkten seit September 2024, und die Ansichten der Mitglieder des Offenmarktausschusses der Federal Reserve über das Tiefstniveau bis 2026 gehen auseinander. Die langfristigen Renditen von US-Staatsanleihen bleiben erhöht, wobei die 10-jährige Rendite am 9. Januar 2026 bei 4,18 % und die 30-jährige Rendite bei 4,82 % liegt, was Inflationsdynamiken und fiskalische Überlegungen widerspiegelt[4]Mitarbeiter des Federal Reserve Board, "H.15 Ausgewählte Zinssätze," Federal Reserve Board, federalreserve.gov. In Kanada liegt der Leitzins zum 10. Dezember 2025 bei 2,25 %, und der Gesamt-Verbraucherpreisindex verlangsamte sich im Oktober 2025 auf 2,2 %, wobei die Kernmaßnahmen im Bereich von 2,5 % bis 3 % liegen. Die Renditen kanadischer Staatsanleihen sind stabil, mit einer 10-jährigen Rendite von 3,38 % und einer 30-jährigen Rendite von 3,82 % zum 9. Januar 2026, was kanadischen Anlegern ein reales Einkommen bietet. Es wird erwartet, dass die Inflation in den Vereinigten Staaten im Jahr 2026 nahe 3 % liegen wird, was den Spielraum für eine aggressive Lockerung einschränken und höhere Laufzeitprämien aufrechterhalten könnte, was Preisrisiken schafft, die Manager im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung mindern müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapitalquelle: Institutionelle Anker treiben stabile Nachfrage an, während alternde Bevölkerung das Wachstum im Privatkundenbereich vorantreibt

Institutionelle Allokierer, einschließlich Pensionsfonds und Versicherungsgesellschaften, hielten im Jahr 2025 einen Anteil von 43,50 %, angetrieben durch den Bedarf an Verbindlichkeitsabgleich und die Nachfrage nach hochwertiger Duration und diversifiziertem Kredit. Die US-amerikanischen Altersvorsorgevermögen, die im Jahr 2024 insgesamt 49,6 Billionen USD betrugen, unterstützen stabile festverzinsliche Allokationen in leistungsorientierten und beitragsorientierten Plänen. Öffentliche Pläne in den Vereinigten Staaten allokieren durchschnittlich 23 % in festverzinsliche Wertpapiere, was den Bedarf an skalierbaren Managern mit vielfältigen Produkten unterstreicht. Die CPP-Segmente Kanadas investieren erheblich in Anleihen und Kredit innerhalb von 714,4 Milliarden CAD (521,76 Milliarden USD) und verankern die institutionelle Beteiligung an Staats- und Kreditmärkten. Versicherer bevorzugen Unternehmensanleihen, um die Vermögensduration mit Verbindlichkeiten abzustimmen und eine konsistente Kreditnachfrage zu gewährleisten. Diese Strukturen erhalten vorhersehbare Mittelflüsse zu externen Managern aufrecht, die Leistungs- und Treuhandstandards im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung erfüllen.

Privatanleger sind die am schnellsten wachsende Finanzierungsquelle, mit einer prognostizierten CAGR von 4,84 % von 2026 bis 2031, angetrieben durch alternde Bevölkerung und die Nachfrage nach Einkommenserhalt. Traditionelle IRA-Anleger in ihren Sechzigern allokieren 22,5 % in Anleihen, was den steigenden Bedarf an Renteneinkommen widerspiegelt. Die Vermögenswerte von Anleihenfonds erreichten im November 2025 5.500,8 Milliarden USD mit stetigen Zuflüssen, während ETFs Liquidität und niedrige Gebühren bieten. Kommunale Zuflüsse von 47 Milliarden USD im Jahr 2025 unterstreichen steueroptimierte Strategien. Grenzüberschreitendes Engagement fügt Diversifikation hinzu, erfordert jedoch Währungsmanagement. Privatkundenkanäle und Beratungsplattformen erweitern ihre Rolle im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung.

Nach festverzinslichem Typ: Kernstrategien dominieren, während alternativer Kredit das höchste Wachstum durch renditeorientierte Nachfrage erzielt

Kernanleihen hielten im Jahr 2025 einen Marktanteil von 64,80 % und spiegeln den grundlegenden Bedarf an hochwertiger Duration, Investment-Grade-Unternehmensanleihen und Kommunalwertpapieren im Mittelpunkt diversifizierter Portfolios wider. Ausstehende US-Staatsanleihen belaufen sich auf 28,7 Billionen USD, mit Unternehmensanleihen von 11,4 Billionen USD im dritten Quartal 2025, was die Tiefe zeigt, die benchmarkorientierte Kernmandate unterstützt. Emissions- und Sekundärvolumen bleiben im Jahr 2025 hoch und bieten Liquidität und Flexibilität für Manager, die Durations- und Sektorstrategien über Mandate hinweg umsetzen. Kernanleihenfonds stellen den zentralen Allokationskanal für viele beitragsorientierte Pläne und private Haushalte dar, und die Vermögensbasis von 5.500,8 Milliarden USD zum November 2025 spiegelt diese Bedeutung wider. Renditen mittelfristiger Investment-Grade-Anleihen nahe 5 % Ende 2024 und Index-Yield-to-Worst-Maßnahmen Ende 2025 erhalten die Attraktivität von Kernengagements für Einkommen und Risikoausgleich aufrecht. Dieses Niveau und diese Breite der Kernnachfrage bleibt der Anker des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung, da Anleger Renditeziele mit Volatilitätsmanagement in Einklang bringen.

Alternativer Kredit verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 6,54 % bis 2031, angeführt von Private Credit, Direktkrediten und anderen nicht-traditionellen Kreditstrategien, die dazu beitragen, Finanzierungslücken zu schließen, da syndizierte Märkte neu bepreist wurden. Die globale Private-Credit-Anlageklasse wird auf nahezu 1,5 Billionen USD geschätzt, mit einem Fundraising von 59 Milliarden USD im ersten Quartal 2025, wobei nordamerikafokussierte Allokationen die Aktivität anführten. Die Renditeerfahrung im Jahr 2024 zeigt wettbewerbsfähige Ergebnisse gegenüber Hochzinsanleihen und Leveraged Loans, was das Interesse der Allokierer über Zyklen hinweg aufrechterhält. Fondsmanager erweitern ihre Fähigkeiten in Infrastrukturschulden und Private Credit, um die institutionelle Nachfrage nach höherem Einkommen und Diversifikation zu erfüllen. Geschlossene Kreditvehikel bieten einen weiteren Zugangsweg, mit selektivem Einsatz von Leverage und Derivaten zur Steuerung von Einkommen und Risiko. Da Institutionen und qualifizierte Privatkundenkanäle Allokationen aufbauen, wird alternativer Kredit zu einer größeren Quelle von Mittelflüssen in den nordamerikanischen Markt für festverzinsliche Vermögensverwaltung.

Art der Vermögensverwaltungsgesellschaften: Integrierte Plattformen halten Marktanteile, während Investmentfonds-ETF-Komplexe das Wachstum durch passive Verlagerung anführen

Große Finanzinstitute und Großbankplattformen hielten im Jahr 2025 einen bedeutenden Anteil von 28,76 % der Vermögenswerte. Sie nutzen integrierte Forschung, Handel und Vertrieb, um Institutionen und Intermediäre effektiv zu bedienen. Bankverbundene Manager kombinieren Einblicke in den Primär- und Sekundärmarkt mit Produktentwicklung in Kredit und Zinsen und gewährleisten eine starke Präsenz sowohl in aktiven als auch in Indexvehikeln. Regulatorische Diskussionen über Kapital und Staatsanleihen-Clearing überschneiden sich mit der Händlerkapazität und der Liquiditätsbereitstellung, die für die institutionelle Ausführung entscheidend sind. Ihr Produktangebot umfasst staatliche, unternehmens-, verbriefungs- und liquiditätsbezogene Lösungen und adressiert Mandate von Kassa bis zu langer Duration. Die Größe dieser Unternehmen unterstützt Betrieb, Risikomanagementsysteme und Kundendienstfähigkeiten in ganz Nordamerika und stärkt ihre zentrale Rolle im Markt für festverzinsliche Vermögensverwaltung.

Investmentfonds- und ETF-Komplexe werden voraussichtlich bis 2031 mit einer CAGR von 5,48 % wachsen, angetrieben durch passive Übernahme und gezielte aktive Strategien. Ein führender Manager meldete im Jahr 2024 Nettomittelzuflüsse in festverzinsliche Wertpapiere von 164 Milliarden USD, davon 112 Milliarden USD in ETFs und 42 Milliarden USD in Nicht-ETF-Indizes, was die Verlagerung hin zu Indexengagements widerspiegelt. Ein anderer Anbieter, der über 11 Billionen USD an Vermögenswerten verwaltet, hebt seine erhebliche ETF-Größe und ein auf Aktionärsinteressen ausgerichtetes Kostenmodell hervor. Indexanleihenfonds erreichten Ende 2025 2.905,5 Milliarden USD, während aktive festverzinsliche Wertpapiere in vielen Perioden weiterhin Benchmarks übertreffen. Spezialisierte Manager sehen sich einem Gebührendruck ausgesetzt, bleiben aber wettbewerbsfähig, wo Alpha erkennbar ist, was einen ausgewogenen Markt schafft, in dem skalierbare Indexierung und gezielte aktive Strategien koexistieren.

Geografische Analyse

Der US-amerikanische Markt für festverzinsliche Wertpapiere bleibt ein Eckpfeiler der Region, gestützt durch wachsende ausstehende Beträge und einen robusten Sekundärhandel. Festverzinsliche Wertpapiere beliefen sich im dritten Quartal 2025 auf insgesamt 48,9 Billionen USD, was einem Wachstum von 5,6 % gegenüber dem Vorjahr über Staatsanleihen, Unternehmensanleihen und andere Segmente hinweg entspricht. Das durchschnittliche tägliche Handelsvolumen erreichte 1,4 Billionen USD und gewährleistet eine hohe Ausführungsqualität. Der effektive Leitzins der Federal Reserve betrug 3,64 %, und die 10-jährige Rendite lag zum 9. Januar 2026 bei 4,18 %. Das Bilanzmanagement verlagerte sich Ende 2025 auf die Priorisierung von Reserven, was auf einen sich entwickelnden Liquiditätsrahmen hindeutet. Zentrales Clearing-Mandat treibt die operative Bereitschaft voran, um die Marktresilienz im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung zu stärken.

Kanadas Markt für festverzinsliche Wertpapiere zeichnet sich durch eine ausgefeilte Mischung aus staatlichen, provinziellen und Unternehmensemissionen sowie führenden Rahmenbedingungen für grüne Anleihen aus. Die Bank of Canada hielt ihren Leitzins zum 10. Dezember 2025 bei 2,25 %, mit einem Gesamt-Verbraucherpreisindex von 2,2 % im Oktober 2025 und einer Kerninflation zwischen 2,5 % und 3 %. Die 10-jährigen und 30-jährigen Renditen kanadischer Staatsanleihen lagen am 9. Januar 2026 bei 3,38 % bzw. 3,82 %. Die staatliche Emission grüner Anleihen bleibt aktiv, hervorgehoben durch eine 10-jährige Emission von 2,5 Milliarden CAD (1,82 Milliarden USD) im Oktober 2025, die Kernausgaben in den grünen Rahmen einschloss. Ontario, der größte Emittent grüner CAD-Anleihen, bietet weiterhin eine Pipeline ESG-konformer Projekte. Gebietsfremde und kanadische Pensionspläne halten einen erheblichen Anteil an kanadischen Staatsanleihen, was Kanadas Integration in globale festverzinsliche Allokationen widerspiegelt.

Institutionelle Anleger spielen in beiden Ländern eine entscheidende Rolle. CPP Investments meldete zum 31. März 2025 Vermögenswerte von 714,4 Milliarden CAD (521,76 Milliarden USD), davon 26 % in Staatsanleihen und Kredit allokiert. PSP Investments verwaltete ein Netto-Verwaltungsvermögen von 299,7 Milliarden CAD (218,88 Milliarden USD) mit erheblichen festverzinslichen Engagements. Diese Institutionen unterstützen die Liquidität und beeinflussen die Kreditnachfrage. Die Emission von Unternehmensanleihen und der Sekundärhandel bleiben stark, während Fortschritte im elektronischen Handel und Portfoliohandel die Ausführung verbessern. ESG-Rahmenbedingungen in Kanada und Produktinnovationen in den Vereinigten Staaten erweitern das investierbare Universum und gewährleisten Tiefe und Vielfalt im nordamerikanischen Markt für festverzinsliche Vermögensverwaltung.

Wettbewerbslandschaft

Der nordamerikanische Markt für festverzinsliche Vermögensverwaltung wird von globalen Plattformen, großen Indexanbietern und spezialisierten Managern in kommunalen, kredit- und multisektoralen Strategien angetrieben. Ein führender Manager meldete ein erhebliches gesamtes verwaltetes Vermögen, wobei ein wesentlicher Teil in festverzinsliche Wertpapiere allokiert war und im Laufe des Jahres bemerkenswerte Nettomittelzuflüsse verzeichnet wurden. Ein anderes Unternehmen mit einem großen globalen verwalteten Vermögen betonte seine ETF-Größe und eine auf Kundeninteressen ausgerichtete Kostenstruktur. Spezialisierte Unternehmen zeichnen sich in verbrieften, multisektoralen und Kreditchancen aus, unterstützt durch starke Leistungsbilanzen und Kundenbeziehungen. Größere Plattformen nutzen technologiegesteuerte Modelle und breite Vertriebsnetze, um Skalenvorteile über ETFs, Investmentfonds und Einzelkonten hinweg zu erzielen und ein dynamisches Marktumfeld zu fördern.

Technologieintegration, Produktdiversifikation und die Expansion in private Märkte sind Schlüsselstrategien. Die Investitionsplattform eines Unternehmens erzielte erhebliche Einnahmen aus Technologiedienstleistungen. Ein anderes Unternehmen initiierte eine mehrjährige Anstrengung zur Vereinheitlichung der Technologie über Anlageklassen hinweg. Die Übernahme eines großen Infrastrukturmanagers durch eine Plattform fügte erhebliches gebührenpflichtiges verwaltetes Vermögen hinzu und verbesserte die Fähigkeiten im Bereich Infrastrukturschulden. Neue Produkte, einschließlich kurzlaufender ETFs und Liquiditätsvehikel, adressierten Einkommensbedürfnisse bei höheren Zinssätzen. Diese Initiativen spiegeln einen Fokus auf Kundenlösungen durch Daten, Analysen und diversifizierte Renditen wider.

Wettbewerbsdruck zeigt sich in sinkenden Gebührensätzen und Mittelflussmustern. Aktive Manager sahen sich aufgrund von Vehikeln mit niedrigeren Gebühren und Produktmixverschiebungen mit Umsatzherausforderungen konfrontiert, wobei einige spezialisierte Plattformen langfristige Nettomittelabflüsse verzeichneten. Indexanleihenfonds zogen jedoch erhebliche Zuflüsse an. Aktive festverzinsliche Wertpapiere bleiben in beitragsorientierten Plänen unverzichtbar und adressieren Diversifikation und Abwärtsrisikomanagement. Die Tiefe des Unternehmens- und Kommunalanleihenmarktes, der Portfoliohandel und elektronische Handelsplätze verbessern die Strategieausführung. Größe, Kosteneffizienz, Alpha-Generierung und Technologie definieren den Wettbewerb in diesem Markt.

Marktführer der nordamerikanischen Branche für festverzinsliche Vermögensverwaltung

BlackRock

PIMCO

The Vanguard Group

Franklin Templeton

Fidelity Investments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Ontario Financing Authority emittierte doppeltranchige grüne Anleihen im Wert von 2,1 Milliarden CAD (1,53 Milliarden USD) und brachte die gesamte grüne Emission auf 24,6 Milliarden CAD (17,96 Milliarden USD), was Ontarios Position im Bereich nachhaltiger Schulden stärkt.

- November 2025: Die US-amerikanischen Bankaufsichtsbehörden schlossen Änderungen bestimmter Kapitalstandards ab, einschließlich Anpassungen der ergänzenden Verschuldungsquote mit Auswirkungen auf die Kapazität des Staatsanleihen-Market-Making über Händlerbilanzen hinweg.

- März 2025: Die US-Wertpapier- und Börsenaufsichtsbehörde stimmte dafür, die Verteidigung der Klimaoffenlegungsregel vom März 2024 einzustellen, was die ESG-Berichterstattungspfade für börsennotierte Unternehmen und Vermögensverwalter in den USA verändert.

Berichtsumfang des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung

Der Markt für festverzinsliche Vermögensverwaltung bezieht sich auf die organisierte Branche von Anlageprodukten und -strategien, die sich auf Anleihen, Kreditinstrumente und andere einkommensorientierte Wertpapiere konzentrieren. Er spielt eine entscheidende Rolle bei der Bereitstellung stabiler Renditen, Diversifikation und vorhersehbarer Einkommensströme für Pensionsfonds, Versicherer, Vermögensverwalter und Privatanleger. Der Markt wird durch eine starke institutionelle Nachfrage, eine alternde Bevölkerung, die eine Präferenz für risikoarme Investitionen vorantreibt, eine zunehmende Verbreitung passiver festverzinslicher Produkte wie Anleihen-ETFs und wachsende Kapitalflüsse in ESG-fokussierte Instrumente geprägt. Fortschrittliche Analysen, KI-Integration und hohe Liquidität in den Vereinigten Staaten verbessern zudem die Portfoliokonstruktion, Risikobewertung und nachhaltige Beteiligung an festverzinslichen Märkten.

Der Markt ist nach Kapitalquelle, festverzinslichem Typ, Art der Vermögensverwaltungsgesellschaften und Geografie segmentiert. Nach Kapitalquelle umfasst er Pensionsfonds und Versicherungsgesellschaften, Privatanleger, institutionelle Anleger, staatliche und Staatsfonds sowie andere, was die vielfältige Anlegerbasis widerspiegelt, die die Nachfrage antreibt. Nach festverzinslichem Typ ist der Markt in Kernanleihen und alternativen Kredit unterteilt und erfasst sowohl traditionelle Anleihenstrategien als auch innovative Kreditlösungen. Nach Art der Vermögensverwaltungsgesellschaften umfasst der Markt große Finanzinstitute und Großbanken, Investmentfonds, ETFs, Private-Equity- und Risikokapitalgesellschaften, festverzinsliche Fonds, verwaltete Pensionsfonds und andere, was die Breite der Anbieter festverzinslicher Produkte hervorhebt. Nach Geografie deckt der Markt die Vereinigten Staaten, Kanada und den Rest Nordamerikas ab, wobei die Vereinigten Staaten aufgrund ihrer Tiefe, Liquidität und institutionellen Beteiligung führend sind. Der Bericht bietet Marktgröße und Prognosen für den nordamerikanischen Markt für festverzinsliche Vermögensverwaltung in Bezug auf Transaktionsvolumen und/oder Umsatz (USD) für alle oben genannten Segmente.

| Pensionsfonds und Versicherungsgesellschaften |

| Privatanleger |

| Institutionelle Anleger |

| Staatliche und Staatsfonds |

| Sonstige |

| Kernanleihen |

| Alternativer Kredit |

| Große Finanzinstitute und Großbanken |

| Investmentfonds und ETFs |

| Private Equity und Risikokapital |

| Festverzinsliche Fonds |

| Verwaltete Pensionsfonds |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Kapitalquelle | Pensionsfonds und Versicherungsgesellschaften |

| Privatanleger | |

| Institutionelle Anleger | |

| Staatliche und Staatsfonds | |

| Sonstige | |

| Nach festverzinslichem Typ | Kernanleihen |

| Alternativer Kredit | |

| Art der Vermögensverwaltungsgesellschaften | Große Finanzinstitute und Großbanken |

| Investmentfonds und ETFs | |

| Private Equity und Risikokapital | |

| Festverzinsliche Fonds | |

| Verwaltete Pensionsfonds | |

| Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für festverzinsliche Vermögensverwaltung derzeit und wie sind die Wachstumsaussichten?

Die Größe des nordamerikanischen Marktes für festverzinsliche Vermögensverwaltung beträgt im Jahr 2026 26,78 Milliarden USD und soll bis 2031 bei einer CAGR von 2,44 % einen Wert von 30,20 Milliarden USD erreichen.

Welche Anlegergruppen treiben die Nachfrage in Nordamerika am stärksten an?

Pensionsfonds und Versicherungsgesellschaften führen im Jahr 2025 mit 43,50 % aufgrund des Verbindlichkeitsabgleichs, während Privatanleger mit einer prognostizierten CAGR von 4,84 % bis 2031 am schnellsten wachsen, unterstützt durch alternde Bevölkerung und Einkommensbedürfnisse.

Welche Strategiesegmente sind die größten und am schnellsten wachsenden?

Kernanleihen hielten im Jahr 2025 64,80 % aufgrund der Nachfrage nach hochwertiger Duration und diversifiziertem Kredit, während alternativer Kredit mit einer CAGR von 6,54 % aufgrund steigender Allokationen in private Märkte am schnellsten wächst.

Wie beeinflussen passive Anleihenfonds die Wettbewerbslandschaft?

Indexanleihenfonds machen nun 37,6 % der Anleihenfondsanlagen aus und ziehen weiterhin starke Mittelflüsse an, was die Bedeutung von Größe und Kostenführerschaft über ETFs und Investmentfonds hinweg erhöht.

Welche makroökonomischen und politischen Faktoren beeinflussen die kurzfristigen Renditen am stärksten?

Der effektive Leitzins der Federal Reserve beträgt zum 9. Januar 2026 3,64 % und die 10-jährigen US-Renditen liegen nahe 4,18 %, während der Leitzins der Bank of Canada bei 2,25 % und die 10-jährigen Renditen kanadischer Staatsanleihen bei 3,38 % liegen, was Durationsrenditen und Kurvenpositionierung beeinflusst.

Welche jüngsten Entwicklungen sollten Vermögensverwalter in Nordamerika verfolgen?

Staatsanleihen-Clearing-Mandate, Änderungen der US-amerikanischen Kapitalregeln, Kanadas staatliches Programm für grüne Anleihen und Produkteinführungen wie neue kurzlaufende Anleihen-ETFs sind wichtige Aktualisierungen mit operativen und allokationsbezogenen Auswirkungen.

Seite zuletzt aktualisiert am: