Marktgröße und Marktanteil des Asia-Pacific-REIT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

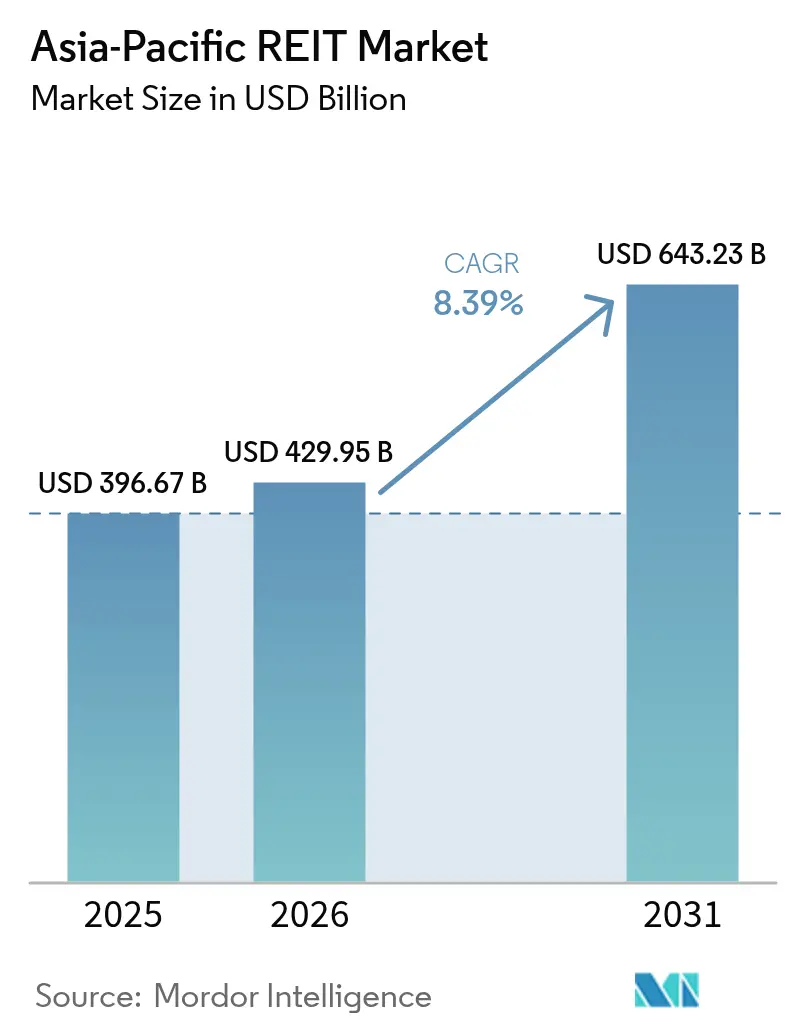

| Marktgröße im Basisjahr (2025) | 396.67 Milliarden US-Dollar |

| Marktgröße (2026) | 429.95 Milliarden US-Dollar |

| Marktgröße (2031) | 643.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.39% CAGR |

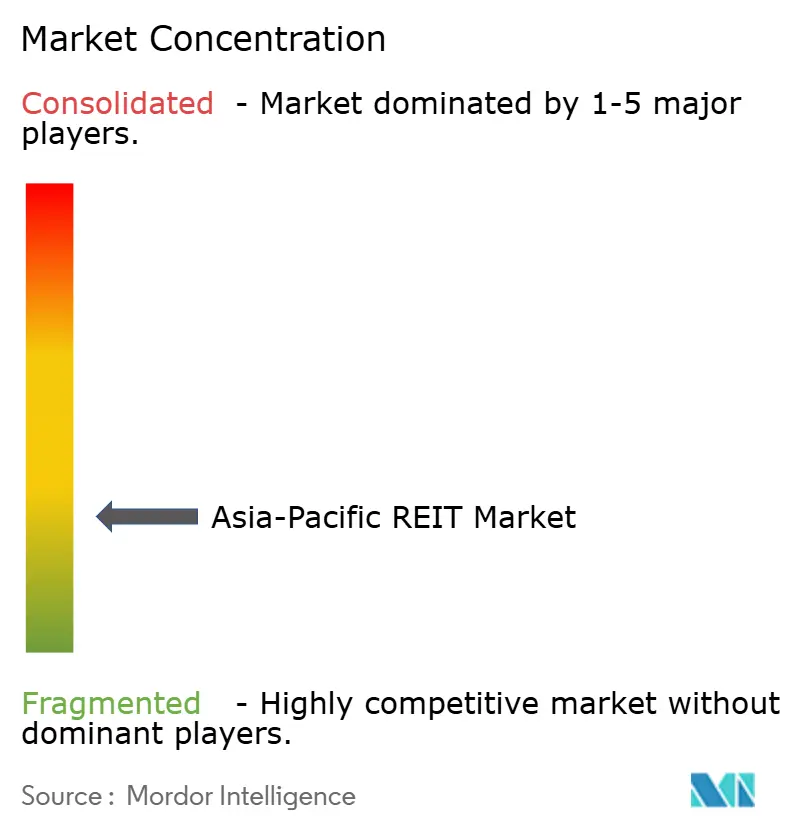

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Asia-Pacific-REIT-Marktes durch Mordor Intelligence

Die Marktgröße des Asia-Pacific-REIT-Marktes wurde im Jahr 2025 auf 396,67 Milliarden USD geschätzt und soll von 429,95 Milliarden USD im Jahr 2026 auf 643,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,39 % während des Prognosezeitraums (2026–2031). Eine starke Kapitalumschichtung durch Staatsfonds, günstige regulatorische Anpassungen, die den Verschuldungsspielraum erweitern, und eine beschleunigte Verlagerung hin zu digitaler Infrastruktur bilden die Grundlage dieses Wachstumspfades. Die grenzüberschreitenden Investitionszuflüsse in börsennotierte Trusts erholten sich auf der Grundlage ausgeweiteter Renditespreads gegenüber Staatsanleihen, während akkommodierende geldpolitische Rahmenbedingungen in Japan und selektive Lockerungszyklen andernorts das Refinanzierungsrisiko Anfang 2025 dämpften. Die Gesetzgeber in Singapur, Indien und China verfeinerten weiterhin die steuerlichen Durchleitungsregeln und Börsennotierungsrahmen, wodurch skalierbare Eintrittspunkte für inländische und ausländische Sponsoren geschaffen wurden. Gleichzeitig veranlassten die Anforderungen zur ESG-Indexaufnahme erhebliche Grünanleihemissionen und Modernisierungsprogramme, die die Vermögensqualität stärken und die Investorenbasis verbreitern. Marktteilnehmer nannten auch die Privatisierungspipeline für Rechenzentren und Telekommunikationstürme als mehrjährige Akquisitionsmaschine, die dazu beitragen soll, das Ausschüttungswachstum trotz punktueller Zinssatzvolatilität aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

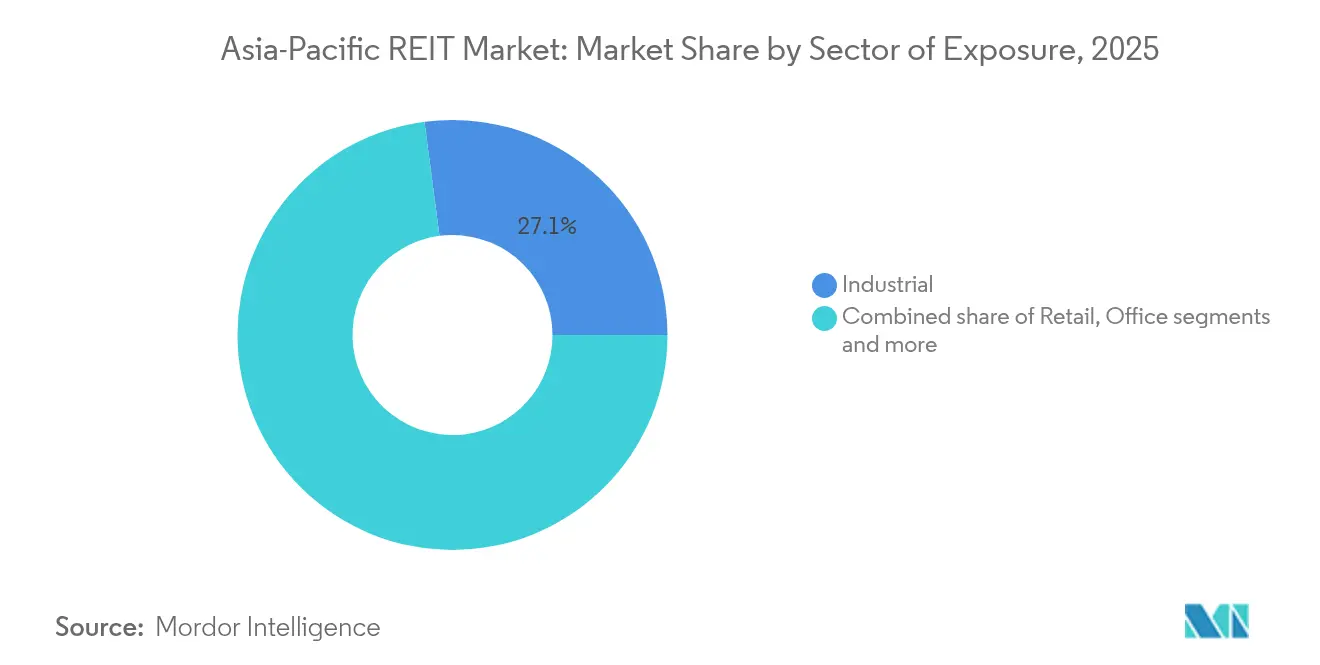

- Nach Sektor führten Industrie-Logistikanlagen mit einem Anteil von 27,08 % am Asia-Pacific-REIT-Markt im Jahr 2025; Rechenzentren werden bis 2031 voraussichtlich mit einer CAGR von 13,95 % expandieren.

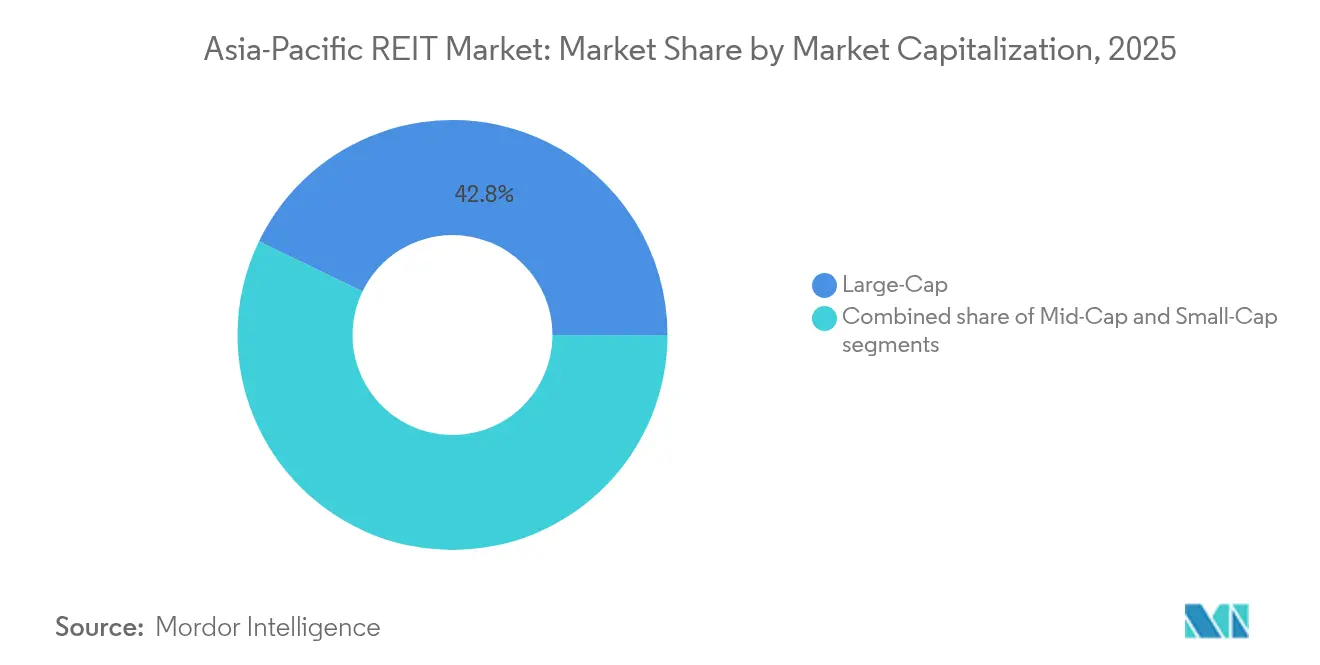

- Nach Marktkapitalisierung hielt das Large-Cap-Segment im Jahr 2025 einen Anteil von 42,82 % am Asia-Pacific-REIT-Markt, während das Small-Cap-Segment bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen wird.

- Nach Geografie entfiel auf Japan im Jahr 2025 ein Anteil von 24,15 % an der Größe des Asia-Pacific-REIT-Marktes, und Indien verzeichnet bis 2031 eine CAGR von 11,07 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Asia-Pacific-REIT-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende institutionelle Allokationen in börsennotierte Immobilien | +1.8% | Panregional | Mittelfristig (2–4 Jahre) |

| Unterstützende Steuer- und REIT-fördernde Regulierung | +1.2% | Singapur, Indien, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Stark steigende E-Commerce- und städtische Logistiknachfrage | +2.1% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Portfoliodiversifikation durch Pensions- und Staatsfonds-Kapital | +1.5% | Globale Zuflüsse in den APAC-Raum | Mittelfristig (2–4 Jahre) |

| ESG-Indexaufnahme und Grünfinanzierungskanäle | +0.9% | Kern-APAC mit EU-Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Privatisierungspipeline für digitale Infrastruktur | +1.0% | China, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende institutionelle Allokationen in APAC-REITs

Staatsfonds und Pensionssysteme erhöhen systematisch ihre APAC-REIT-Allokationen im Rahmen übergeordneter Portfoliodiversifikationsmandate. Die interregionalen Investitionszuflüsse in den Asien-Pazifik-Raum stiegen im zweiten Halbjahr 2024 um 221 % im Jahresvergleich, da institutionelle Investoren von Renditespreads angezogen wurden, die im Durchschnitt 130–133 Basispunkte über den risikofreien Zinssätzen lagen[2]"Asia-Pacific Real Estate Market Outlook 2024," CBRE, cbre.com. Die staatliche Investmentgesellschaft Singapurs und der Mitarbeitervorsorgefonds Malaysias haben ihr REIT-Engagement durch direkte Beteiligungen und Co-Investitionsvehikel ausgebaut, während australische Pensionsfonds im Jahr 2024 2,82 Milliarden USD (4,4 Milliarden AUD) in regionale Immobilienwertpapiere investierten. Dieser institutionelle Kapitalzufluss bietet stabile Finanzierungsquellen für die REIT-Expansion und Akquisitionstätigkeit, wovon insbesondere Large-Cap-Vehikel mit etablierter Erfolgsbilanz und diversifizierten Vermögensportfolios profitieren.

Unterstützende REIT-fördernde Regulierungen und Steueranreize

Die regulatorische Harmonisierung in den APAC-Rechtsräumen senkt strukturelle Hürden für die REIT-Bildung und grenzüberschreitende Investitionen. Die Währungsbehörde Singapurs führte 2024 eine erweiterte Verschuldungsflexibilität für REITs ein, die vorübergehende Erhöhungen auf 50 % des Fremdkapitalanteils an den Vermögenswerten für strategische Akquisitionen erlaubt, während durch vierteljährliche Berichtspflichten eine umsichtige Aufsicht gewährleistet bleibt[3]"MAS enhances REIT leverage framework," Monetary Authority of Singapore, mas.gov.sg. Die indische Wertpapier- und Börsenaufsichtsbehörde führte Vorschriften für kleine und mittlere REITs ein, die es kleineren Immobilienportfolios ermöglichen, auf öffentliche Märkte zuzugreifen, wobei der IPO von Knowledge Realty Trust im Wert von 576 Millionen USD das Investoreninteresse an erstklassigen Büroimmobilien demonstrierte. Japans überarbeitetes J-REIT-Steuersystem sieht zusätzliche Abschreibungsregelungen für energieeffiziente Modernisierungen vor, die branchenweite Portfoliomodernisierungsinitiativen unterstützen.

Stark steigende E-Commerce- und städtische Logistiknachfrage

Die Expansion des digitalen Handels treibt weiterhin die Nachfrage nach Logistikimmobilien in den APAC-Märkten an, wobei Indonesien ein Wachstum der Rechenzentrumskapazität von 150 MW auf 1 GW bis 2030 prognostiziert[4]"Indonesia data-center capacity to reach 1 GW by 2030," Indonesia-Investments, indonesia-investments.com. Goodman Group veranschaulicht diesen Trend, wobei Rechenzentren mehr als 50 % seiner laufenden Baupipeline im Wert von 13,7 Milliarden USD ausmachen und neue Projekte in Hongkong und Los Angeles auf Rendite-auf-Kosten-Renditen von rund 9 % abzielen. Städtische Logistikeinrichtungen erzielen aufgrund von Anforderungen an die Lieferung auf der letzten Meile Spitzenmieten, wobei die Lagermieten in Singapur und Hongkong jährlich um 8–12 % steigen, da Angebotsengpässe auf den Bedarf an E-Commerce-Abwicklung treffen. Dieser Sektor profitiert von langfristigen Mietvertragsstrukturen und maßgeschneiderten Entwicklungsmöglichkeiten, die REIT-Investoren planbare Cashflows bieten.

Diversifikationsbedarf bei Pensions- und Staatsfonds-Investoren

Institutionelle Investoren erhöhen ihre APAC-REIT-Allokationen, um das geografische Konzentrationsrisiko zu reduzieren und Renditeprämien zu erzielen, die in entwickelten Märkten nicht verfügbar sind. Australische Pensionsfonds erhöhten ihr internationales Immobilienengagement im Jahr 2024 um 15 %, während kanadische Pensionspläne 2,04 Milliarden USD (2,8 Milliarden CAD) in Asia-Pacific-Immobilienwertpapiere investierten. Dieser Diversifikationsdrang kommt insbesondere Gesundheits- und Seniorenwohn-REITs zugute, wobei Parkway Life REITs europäische Expansion durch den Erwerb französischer Pflegeheime im Wert von 111,2 Millionen Euro grenzüberschreitende Wachstumsstrategien demonstriert. Der demografische Alterungstrend in den entwickelten Ländern Asiens schafft eine strukturelle Nachfrage nach spezialisierten Gesundheitsimmobilien, wobei Japans Bevölkerung ab 65 Jahren bis 2065 voraussichtlich 25 % erreichen wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinssatzvolatilität erhöht Finanzierungskosten | -2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen für ausländische Eigentümerschaft in bestimmten Märkten | -0.8% | China, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Transitionsrisiko-Investitionsausgaben für älteren, nicht nachhaltigen Bestand | -1.1% | Japan, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Währungsinkongruenzrisiko bei grenzüberschreitenden Portfolios | -0.7% | Panregional | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende institutionelle Allokationen in börsennotierte Immobilien

Die Zinssatzvolatilität stellt eine erhebliche Einschränkung für den Asia-Pacific-REIT-Markt dar, indem sie die Gesamtkapitalkosten in die Höhe treibt und es für REITs teurer macht, Akquisitionen, Entwicklungen oder Refinanzierungsaktivitäten zu finanzieren. Da die regionalen Zentralbanken ihre Geldpolitik als Reaktion auf den globalen Inflationsdruck und geopolitische Unsicherheiten anpassen, schaffen häufige und unvorhersehbare Zinssatzverschiebungen Herausforderungen für die langfristige Finanzplanung und Kapitalallokation. Höhere Fremdkapitalkosten können REITs davon abhalten, Wachstumsstrategien zu verfolgen, wie die Erweiterung ihrer Portfolios oder die Durchführung wertsteigernder Revitalisierungsprojekte, aufgrund dünnerer Spreads und geringerer Renditeaussichten. Darüber hinaus untergräbt die Zinssatzvolatilität das Vertrauen der Investoren, da steigende Renditen auf Staatsanleihen und andere festverzinsliche Instrumente die relative Attraktivität von REIT-Dividendenausschüttungen verringern. Diese Dynamik führt häufig zu Kapitalabflüssen, Bewertungsdruck und verringerter Liquidität im gesamten REIT-Sektor.

Unterstützende Steuer- und REIT-fördernde Regulierung

Beschränkungen für ausländische Eigentümerschaft in bestimmten Asia-Pacific-Märkten wirken als strukturelle Barriere für eine breitere Investorenbeteiligung und Kapitalzuflüsse. Diese regulatorischen Beschränkungen, die oft dazu dienen, inländische Interessen zu schützen oder wirtschaftliche Souveränität zu wahren, schränken den Prozentsatz der REIT-Anteile ein, den gebietsfremde Investoren halten können. Infolgedessen können ausländische institutionelle Investoren, die typischerweise wichtige Treiber von Liquidität und langfristigem Kapital sind, davon abgehalten werden, in diese Märkte einzutreten oder ihre Positionen auszubauen. Dies begrenzt den verfügbaren Kapitalpool und verringert den Wettbewerbsdruck auf REITs, Governance, Transparenz und Leistungsstandards zu verbessern. Darüber hinaus können Beschränkungen für ausländische Eigentümerschaft zu geringeren Handelsvolumina und unterdrückten Bewertungen beitragen, insbesondere in aufstrebenden REIT-Märkten, in denen die lokale Investorenbasis noch im Aufbau begriffen ist. Langfristig könnten diese Beschränkungen, sofern keine regulatorischen Reformen eingeführt werden, grenzüberschreitende Investitionen behindern, die Marktreife verlangsamen und die globale Wettbewerbsfähigkeit des Asia-Pacific-REIT-Sektors verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor des Engagements: Rechenzentren beschleunigen die digitale Transformation

Die Industrie-Logistik behauptete ihre Führungsposition mit einem Anteil von 27,08 % an der Größe des Asia-Pacific-REIT-Marktes im Jahr 2025 und spiegelt den strukturellen Bedarf an grenzüberschreitender E-Commerce-Abwicklungskapazität wider. Rechenzentrum-REITs, obwohl noch ein kleinerer Anteil, sollen bis 2031 die schnellste CAGR von 13,95 % verzeichnen, da Workloads der künstlichen Intelligenz die Hyperscale-Leasingnachfrage antreiben. Der Asia-Pacific-REIT-Markt profitiert von der regionalen Knappheit an institutionellen Serverfarmen, wobei Strom- und Landgenehmigungen als Eintrittsbarrieren wirken. Einkaufszentren im Einzelhandelsbereich blieben mit 29,18 % der größte absolute Beitragszahler, verzeichneten jedoch gedämpfte Mietumkehrungen im Vergleich zur Logistik. Bürovermieter schwenkten weiterhin auf flexible Grundrisse und Wellness-Modernisierungen um, um die Auslastung in zentralen Geschäftsbezirken über 90 % zu halten, während Gesundheitstrusts Unterstützung durch die alternde Bevölkerungsstruktur und Staatsausgaben erhielten. Diversifizierte Vehikel nutzten internes Kapitalrecycling, um Portfolios in Richtung Sektoren mit stärkerem Nettobetriebseinkommenwachstum zu verlagern, und pufferten Ausschüttungsrenditen gegen zyklische Gegenwinde ab.

Längerfristige Stromabnahmeverträge in Rechenzentrums-Portfolios bieten quasi-infrastrukturelle Cashflows, die Premiumbewertungen rechtfertigen. Industrielagervermieter wie Goodman Group integrieren vor Ort Solarenergieerzeugung und schaffen damit eine natürliche ESG-Absicherung. Einzelhandels-REITs, die sich auf Versorgungsdienstleistungs-Subregionalzentren konzentrieren, haben bei der Erholung der Besucherzahlen besser abgeschnitten als Pendants im Ermessenseinzelhandel. Gesundheitsvermögenswerte – insbesondere Akutkrankenhäuser und stabilisierte Pflegeheime – weisen Renditeaufschläge von über 250 Basispunkten gegenüber vergleichbaren Bürobeständen auf, was sie für renditeorientierte Investoren attraktiv macht. Die mehrgleisige Natur der Sektorleistung unterstreicht, warum diversifizierte Strategien im Asia-Pacific-REIT-Markt die Volatilität einzelner Anlageklassen mindern können.

Nach Marktkapitalisierung: Small-Cap übertrifft beim Wachstum, Large-Cap beherrscht die Liquidität

Large-Cap-Werte machten im Jahr 2025 42,82 % des Marktanteils des Asia-Pacific-REIT-Marktes aus, gestützt auf Plattformen wie Link REIT und Goodman Group, die jeweils Portfolios über mehrere Rechtsräume hinweg verwalten. Diese Schwergewichte profitieren von niedrigeren Finanzierungskosten – oft 30–40 Basispunkte unter Small-Cap-Pendants –, was auf bessere Kreditratings und tiefe Aktionärsregister zurückzuführen ist. Small-Cap-Vehikel sollen jedoch bis 2031 mit einer CAGR von 10,22 % wachsen, da sie spezialisierte Nischen ausschöpfen – Studentenwohnungen in Japan, Kühllagerhäuser in Malaysia und Boutique-Datenknotenpunkte in Indien. Mid-Cap-Trusts, die etwa 34,7 % des Marktgewichts ausmachen, balancieren externes Wachstum durch Akquisitionen mit internen Wertschöpfungsinitiativen wie Vermögenserweiterung und Kapitalkostenoptimierung.

Liquidität bleibt der entscheidende Unterscheidungsfaktor. Large-Caps werden mit einer durchschnittlichen Streubesitz-Umsatzgeschwindigkeit von 0,8x gehandelt, verglichen mit 0,2x bei Small-Caps – ein Faktor, der die Zuflüsse börsengehandelter Fonds (ETF) zugunsten der Ersteren verzerrt. Dennoch durchforsten alpha-suchende aktive Manager weiterhin die Asia-Pacific-REIT-Branche nach wenig beachteten Micro-Caps, die eine Neubewertung erfahren können, sobald sie die 2-Milliarden-USD-Schwelle überschreiten. Private-Equity-Immobiliensponsoren sehen zunehmend Delisting-Transaktionen als Weg, um Wachstumsstrategien vor einer erneuten Börsennotierung in größerem Maßstab zu beschleunigen.

Geografische Analyse

Das J-REIT-Universum Japans liefert einen stabilen Marktanteil von 24,15 % dank langfristiger Mietverträge für Büro- und Einzelhandelsimmobilien in Tokio und Osaka. Die Ausschüttungsrenditen liegen bei rund 3,70 %, einem Spread von 310 Basispunkten über fünfjährigen japanischen Staatsanleihen, obwohl Analysten davor warnen, dass ein Anstieg des Leitzinses um 50–75 Basispunkte das jährlich ausschüttungsfähige Einkommen um 7 % verringern könnte. Sponsoren veräußern proaktiv nicht zum Kerngeschäft gehörende Vermögenswerte und sichern Festzins-Schuldenlaufzeiten, um die Ausschüttungsquoten zu erhalten. Industrieschwergewichte experimentieren auch mit nachhaltigkeitsgebundenen Darlehen zur Diversifizierung der Finanzierungskanäle. Australiens Plattform verfügt über einen Anteil von 24,03 % auf der Grundlage tief liquider Kapitalmärkte und obligatorischer Pensionszuflüsse. Die laufende Baupipeline von Goodman Group im Wert von 13,7 Milliarden USD ist zu mehr als 50 % auf Rechenzentren ausgerichtet, was unterstreicht, wie sich Industrievermieter zu Infrastruktur-Hybriden entwickeln. Das einzelhandelsverankerte Unternehmen Scentre Group meldete eine Belegungsrate von 99 % trotz schwacher Ausgaben im Ermessensbereich, unterstützt durch eine Verlagerung zu Servicemietern.

Indien erfasste bis Ende 2024 13 % des erstklassigen Bürobestands über börsennotierte Trusts. Der Ausblick für den Asia-Pacific-REIT-Markt für das Land wird durch eine jährliche Bruttovermietung von 70 Millionen Quadratfuß – die höchste in der Region – gestützt. Neue KMU-REIT-Regeln senken den Mindestvermögenswert auf 0,5 Milliarden INR und katalysieren Börsennotierungen regionaler Entwickler. Der geplante Börsengang von Knowledge Realty Trust im Wert von 48 Milliarden INR könnte die Streubesitz-Marktkapitalisierung indischer börsennotierter Vehikel um fast 30 % steigern und die Indexaufnahme beschleunigen.

Mögliche Gegenwinde umfassen steigende Grundstücksakquisitionskosten und ein Flickenteppich staatlicher Stempelsteuern, die die Ausschüttungsrenditen schmälern. Chinas infrastrukturorientiertes C-REIT-Segment stieg auf eine Marktkapitalisierung von 75,35 Milliarden USD (550 Milliarden RMB), nachdem die zweite Tranche von Angeboten im März 2025 auf Stromnetze und Kühlketten-Logistikanlagen abzielte. Obwohl ausländische Eigentumsrechte nach wie vor begrenzt sind, erkunden grenzüberschreitende Zubringerfonds Quotenallokationen unter den Regeln für qualifizierte ausländische institutionelle Investoren (QFII), um Zugang zu den wachstumsstärkeren inländischen Werten zu erhalten. Die Währungsvolatilität bleibt beherrschbar, da die Einnahmeströme weitgehend auf RMB lautende Schulden gegenübergestellt werden.

Wettbewerbslandschaft

Der Asia-Pacific-REIT-Markt ist mäßig konzentriert, bleibt jedoch wettbewerblich fragmentiert und bietet Raum für Konsolidierung und strategische Spezialisierung. Die führenden REITs halten einen bedeutenden Anteil am gesamten Marktanteil, doch viele mittelgroße Akteure schaffen Raum für Fusionen und fokussierte Sektorspieler. Die Marktführerschaft spiegelt oft geografische Stärken wider, wobei einige REITs Einzelhandels- und Parkhaussegmente in wichtigen städtischen Zentren dominieren, während andere in Industrie- oder Logistikvermögenswerten über mehrere Länder hinweg führend sind. Diese Landschaft ermöglicht es regionalen Champions, auf der Grundlage lokalisierter Expertise und Vermögensleistung zu entstehen. Infolgedessen bietet der Markt sowohl skalengetriebene als auch auf Nischen ausgerichtete Wachstumschancen.

Die strategische Differenzierung basiert zunehmend auf Sektorspezialisierung und Tiefe der operativen Kompetenz. REITs, die sich auf Rechenzentren konzentrieren, verzeichnen eine stärkere Investorennachfrage, getrieben durch die steigende Einführung von KI und Einschränkungen der Strominfrastruktur. Industriell ausgerichtete REITs entwickeln großmaßstäbliche Kapazitäten und hohe Vorvermietungsraten, während andere sich ausschließlich auf geschäftskritische digitale Infrastruktur im gesamten Asien-Pazifik-Raum konzentrieren. Die geografische Diversifikation wird ebenfalls zu einer wichtigen Strategie, wobei einige REITs in Gesundheitsvermögenswerte in Europa expandieren oder regionale Plattformen integrieren, um Vermögensportfolios zu optimieren. Diese Schritte stärken die Portfolioresilienz und helfen, breitere Pools internationalen Kapitals zu erschließen.

Technologieintegration und starke ESG-Konformität haben sich von wertsteigernden Merkmalen zu Anforderungen der Grundlage gewandelt. Institutionelle Investoren erwarten nun detaillierte Nachhaltigkeitsoffenlegungen, Berichte zur betrieblichen Effizienz und Nachweise klimakonformer Investitionsstrategien. Führende REITs reagieren mit messbaren Umweltzielen, Investitionen in erneuerbare Energien und Nachhaltigkeitsinitiativen, um sich an globalen Benchmarks auszurichten. Gleichzeitig ist eine Marktkonsolidierung in fragmentierten Segmenten wie Gesundheits- und Studentenwohnungen wahrscheinlich, wo das Erreichen von Betriebsmaßstäben institutionelles Backing anziehen kann. Letztendlich werden Management-Expertise und die Ausrichtung auf die sich wandelnden Investorenerwartungen die nächste Welle von Marktführern in der Region bestimmen.

Führende Unternehmen der Asia-Pacific-REIT-Branche

-

Link REIT

-

Goodman Group

-

Ascendas REIT

-

Nippon Building Fund

-

Scentre Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: CapitaLand Ascendas REIT schloss eine private Platzierung von SGD 500,0 Millionen mit 202,4 Millionen neuen Anteilen zu je 1,81 Milliarden USD ab, wobei die Erlöse für strategische Akquisitionen und Portfolioerweiterungsinitiativen in Singapur und regionalen Märkten vorgesehen sind.

- Mai 2025: Goodman Group beschaffte durch institutionelle Platzierung und Privatanlegerangebot rund 2,82 Milliarden USD (4,4 Milliarden AUD), um die Expansion der Rechenzentrum-Entwicklungspipeline zu finanzieren, wobei das laufende Bauvolumen 13,7 Milliarden USD erreichte und Rechenzentren mehr als 50 % der gesamten Entwicklungsaktivität ausmachten.

- März 2025: Dexus Research identifizierte sinkende Zinssätze und sich stabilisierende Immobilienwerte als wichtige Treiber für die Erholung gewerblicher Immobilien in Australien, wobei der Einzelhandels- und Industriesektor die stärkste Widerstandsfähigkeit zeigte und das Transaktionsvolumen im Jahr 2024 um 19 % im Jahresvergleich anstieg.

- Februar 2025: Link REIT erwarb den verbleibenden 50%-Anteil am Qibao Vanke Plaza, Shanghai, für 326,06 Millionen USD (2,38 Milliarden RMB) mit einem Abschlag von 26,3 % gegenüber der vorherigen Bewertung und demonstrierte damit eine opportunistische Akquisitionsstrategie inmitten der Neubewertung des chinesischen Marktes.

Berichtsumfang des Asia-Pacific-REIT-Marktes

Ein Immobilien-Investmenttrust (REIT) ist ein börsennotiertes Unternehmen, das einkommensproduzierende Immobilien besitzt, betreibt oder finanziert. Ein Verständnis der Asia-Pacific-REIT-Branche, des regulatorischen Umfelds, der REITs und ihrer Geschäftsmodelle sowie eine detaillierte Marktsegmentierung, Produkttypen, Einnahmen und Dividenden, aktuelle Markttrends, Veränderungen in der Marktdynamik und Wachstumschancen sind im Bericht enthalten. Eine eingehende Analyse der Marktgröße und Prognose für die verschiedenen Segmente ist ebenfalls im Bericht enthalten.

Die Asia-Pacific-REIT-Branche ist nach Typ, Anwendung und Land segmentiert. Nach Typ ist der Markt in Industrie, Wohnen und Gewerbe segmentiert. Nach Anwendung ist der Markt in Lager- und Kommunikationszentren, Selbstlagerfazilitäten und Rechenzentren sowie weitere unterteilt. Nach Land ist der Markt in China, Australien, Japan, Indien, Singapur, Südkorea, Malaysia und den Rest des Asien-Pazifik-Raums segmentiert.

Der Bericht bietet Marktgröße und Prognosen für die Asia-Pacific-REIT-Branche nach Wert (USD) für alle oben genannten Segmente.

| Einzelhandel |

| Industrie |

| Büro |

| Wohnen |

| Diversifiziert |

| Sonstige Sektoren |

| Rechenzentren |

| Gesundheitswesen |

| Large-Cap (mehr als 10 Milliarden USD) |

| Mid-Cap (2–10 Milliarden USD) |

| Small-Cap (weniger als 2 Milliarden USD) |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) |

| Rest des Asien-Pazifik-Raums |

| Nach Sektor des Engagements | Einzelhandel |

| Industrie | |

| Büro | |

| Wohnen | |

| Diversifiziert | |

| Sonstige Sektoren | |

| Rechenzentren | |

| Gesundheitswesen | |

| Nach Marktkapitalisierung | Large-Cap (mehr als 10 Milliarden USD) |

| Mid-Cap (2–10 Milliarden USD) | |

| Small-Cap (weniger als 2 Milliarden USD) | |

| Nach Geografie | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest des Asien-Pazifik-Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asia-Pacific-REIT-Markt im Jahr 2026?

Die Marktgröße des Asia-Pacific-REIT-Marktes erreichte im Jahr 2026 429,95 Milliarden USD und soll bis 2031 mit einer CAGR von 8,39 % wachsen.

Welches Segment wächst am schnellsten?

Rechenzentrum-REITs sollen bis 2031 eine CAGR von 13,95 % verzeichnen, getrieben durch die KI-bedingte Nachfrage nach Hyperscale-Kapazitäten.

Warum erhöhen institutionelle Investoren ihr Engagement?

Renditespreads gegenüber Staatsanleihen und unterstützende Steuerrahmen ziehen Staatsfonds und Pensionsfonds in die börsennotierten Trusts der Region.

Was ist der wichtigste regulatorische Rückenwind?

Maßnahmen wie Singapurs höhere Verschuldungsgrenze und Indiens KMU-REIT-Regeln haben strukturelle Hürden abgebaut und die Barrenditen verbessert.

Welche Geografie wächst am schnellsten?

Indien soll bis 2031 eine CAGR von 11,07 % verzeichnen, angetrieben durch robuste Büroflächennachfrage und neue Börsennotierungsrichtlinien.

Wie bedeutend sind ESG-Überlegungen?

Die ESG-Indexaufnahme treibt erhebliche Grünanleihemissionen und Modernisierungsausgaben voran, senkt die Fremdkapitalkosten und verbreitert die Investorenbasis.

Seite zuletzt aktualisiert am: