GCC REIT-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

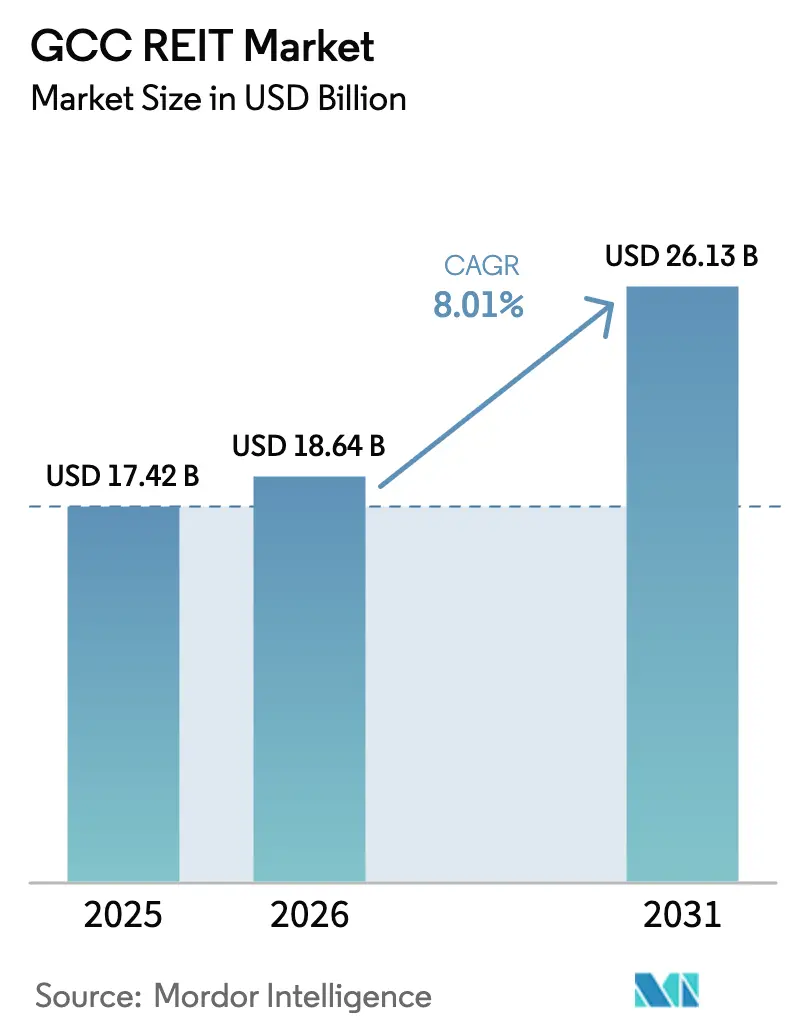

| Marktgröße im Basisjahr (2025) | 17.42 Milliarden US-Dollar |

| Marktgröße (2026) | 18.64 Milliarden US-Dollar |

| Marktgröße (2031) | 26.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC REIT-Marktanalyse von Mordor Intelligence

Die GCC REIT-Marktgröße wurde im Jahr 2025 auf 17,42 Milliarden USD geschätzt und soll von 18,64 Milliarden USD im Jahr 2026 auf 26,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,01 % während des Prognosezeitraums (2026–2031).

Eine robuste staatliche Nachfrage nach inländischen Renditeanlagen, fortschrittliche Reformen zur Auslandseignerschaft sowie die Aufnahme in Indizes an der Tadawul und dem Dubai Financial Market treiben den GCC REIT-Markt in Richtung einer tieferen institutionellen Beteiligung. Politische Impulse in der Zyklusmitte – wie das 90-%-Einkommensausschüttungsmandat in Saudi-Arabien und die höhere Verschuldungsobergrenze der VAE – haben latenten Immobilienwert in liquide Anteile umgewandelt. Ausländische Investoren bevorzugen zunehmend börsennotierte Trusts gegenüber direktem Immobilienerwerb, für den nun eine Transaktionsgebühr von 10 % gilt, was Kapital in den GCC REIT-Markt umlenkt, selbst wenn die globalen Zinsen steigen[1]Kapitalmarktbehörde, "Vorschriften für Immobilieninvestmentfonds," CMA.ORG.SA. Eine reifende Pipeline von Gigaprojekten liefert institutionell geeignete Bestände, während spezialisierte Mandate für Rechenzentren und Logistik den Sektormix im GCC REIT-Markt erweitern.

Wichtigste Erkenntnisse des Berichts

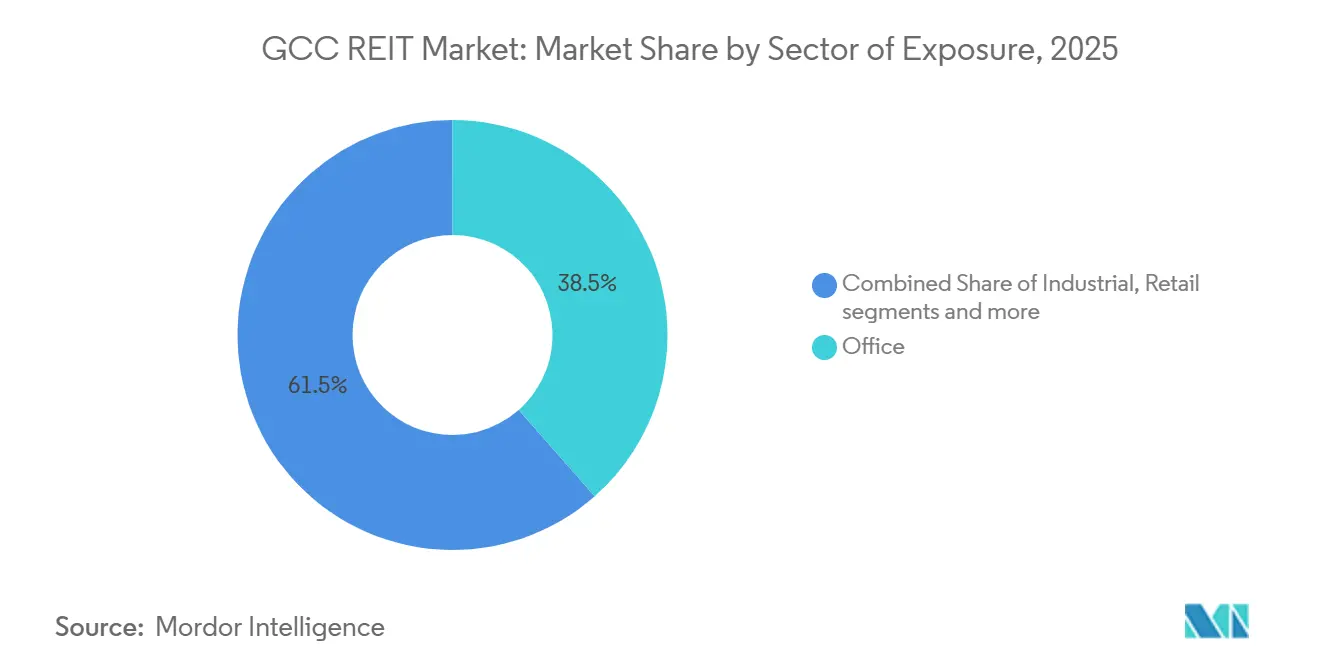

- Nach Sektor der Exponierung führten Büroimmobilien mit einem Anteil von 38,5 % am GCC REIT-Markt im Jahr 2025; Rechenzentrumsvermögen werden voraussichtlich bis 2031 mit einer CAGR von 9,11 % wachsen.

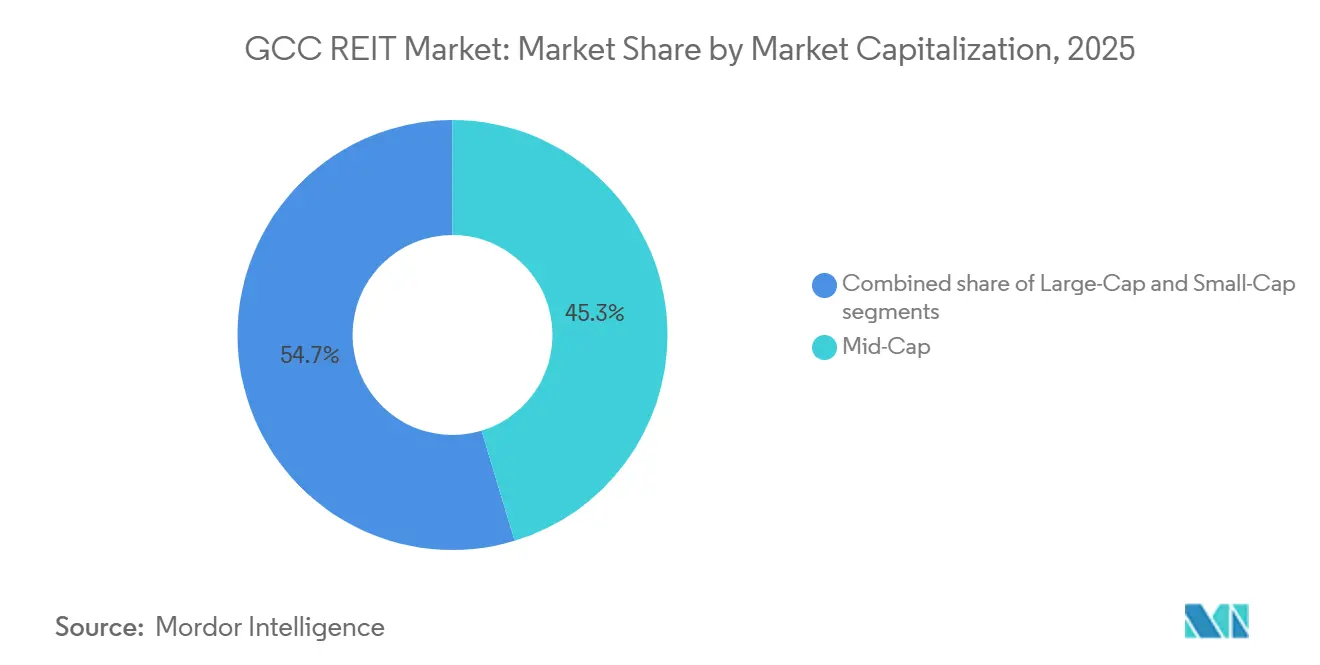

- Nach Marktkapitalisierung entfielen Mid-Cap-Vehikel auf 45,33 % der GCC REIT-Marktgröße im Jahr 2025, während Small-Cap-Trusts bis 2031 mit einer CAGR von 10,2 % wachsen.

- Nach Geografie entfiel auf Saudi-Arabien ein Anteil von 61,22 % am GCC REIT-Markt im Jahr 2025, während Oman das schnellste Wachstum mit einer CAGR von 8,78 % von 2026 bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC REIT-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage der GCC-Staatsfonds nach inländischen Immobilieneinkommensströmen | +1.8% | Saudi-Arabien, VAE als Kernmärkte; Ausstrahlungseffekte auf Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Gigaprojekt-Pipelines schaffen institutionell geeignete Bestände | +1.6% | Saudi-Arabien (NEOM), Katar (Lusail), VAE | Langfristig (≥ 4 Jahre) |

| Gelockerte Beschränkungen für Auslandseignerschaft in Saudi-Arabien und den VAE | +1.5% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte staatliche Privatisierung öffentlicher Immobilienportfolios | +1.4% | Saudi-Arabien, Kuwait, Oman | Langfristig (≥ 4 Jahre) |

| Spezialisierte digitale Infrastruktur- und Logistikanlagen fördern neue REIT-Strukturen | +1.3% | VAE, Saudi-Arabien; frühe Einführung in Katar | Mittelfristig (2–4 Jahre) |

| Einführung REIT-fokussierter Indizes an der Tadawul und dem DFM treibt passive Zuflüsse an | +1.2% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage der GCC-Staatsfonds nach inländischen Immobilieneinkommensströmen

Große staatliche Vehikel am Golf haben sich von ausländischen Prestige-Anlagen hin zu inländischen Renditeanlagen verlagert, mehrere Flaggschiff-Trusts verankert und die Markttiefe verbessert. Die Entscheidung des Public Investment Fund im Jahr 2024, einen saudi-arabischen Wohnimmobilien-REIT zu initiieren, sowie die Co-Investition der Abu Dhabi Investment Authority in regionale Logistikportfolios veranschaulichen diese Neuausrichtung[2]Knight Frank, "Überblick über den Logistikmarkt in Saudi-Arabien H1 2025," KNIGHTFRANK.COM. Die Lagerbelegung in Riad erreichte im ersten Halbjahr 2025 98 %, und die Mieten stiegen im Jahresvergleich um 16 %, was staatliche Sponsoren dazu veranlasste, Gewinne durch börsennotierte Anteile zu realisieren. Eine obligatorische Einkommensausschüttung von 90 % stimmt diese Vehikel auf Pensions- und Versicherungsverbindlichkeiten ab und sorgt für einen vorhersehbaren Cashflow. Die inländische Reinvestition sichert auch gegen westliche regulatorische Kontrolle von Golfkapital ab und reduziert das extraterritoriale Risiko. Insgesamt stärken diese Faktoren anhaltende Zuflüsse in den GCC REIT-Markt.

Gelockerte Beschränkungen für Auslandseignerschaft in Saudi-Arabien und den VAE

Die regulatorische Liberalisierung hat attraktive Kanäle für externe Investoren geschaffen. Saudi-Arabien erhebt nun eine Transaktionsgebühr von 10 % auf den direkten Immobilienerwerb durch Ausländer, befreit jedoch Käufe über börsennotierte Trusts, was ausländisches Kapital in den GCC REIT-Markt lenkt. Parallele Reformen in Dubai erlauben eine Verschuldung von bis zu 50 % des Bruttovermögenswerts, was das Renditepotenzial steigert, ohne aufsichtsrechtliche Normen zu verletzen. Diese Maßnahmen konvergieren, während globale Anleger Renditealternativen zu abgeschwächten europäischen Büroimmobilien suchen und Golfstrusts als überzeugende Kombination aus Wachstum und Dividendeneinkommen positionieren. Frühe Belege zeigen, dass passives Fondskapital die Allokationsgewichtungen nach der Regeländerung erhöht hat.

Einführung REIT-fokussierter Indizes an der Tadawul und dem DFM treibt passive Zuflüsse an

Die Einführung dedizierter Indizes im Jahr 2024 lieferte das Benchmark-Gerüst, das passive Vermögensverwalter benötigen. Die Indexaufnahme löst automatische Käufe durch börsengehandelte Fonds aus und schafft eine wiederkehrende Nachfrage im GCC REIT-Markt. Liquiditätskriterien schließen die kleinsten Vehikel noch aus, aber größere Namen erfüllen die Mindestumschlagsanforderungen und verbessern die Preisfindung. Die 81-%-Belegungsquote und das Loan-to-Value-Verhältnis von 49,4 % von Emirates REIT erfüllten die Anforderungen der Indexkomitees, obwohl die Funds from Operations im ersten Quartal 2024 um 40 % sanken, als höhere Zinsen wirkten[3]Emirates REIT, "Finanzergebnisse Q1 2024," EMIRATESREIT.COM. Die 30-%-Streubesitzregel der Kapitalmarktbehörde würde, wenn sie strikt durchgesetzt wird, das investierbare Universum für künftige Tracker-Produkte erweitern.

Beschleunigte staatliche Privatisierung öffentlicher Immobilienportfolios

Die Monetarisierung staatseigener Immobilien durch REITs hilft Regierungen, Kapital für Infrastruktur freizusetzen, ohne Schulden aufzunehmen. Das Nationale Zentrum für Privatisierung Saudi-Arabiens hat über 100 Immobilien für die Umwandlung vorgesehen, von Ministeriumskomplexen bis hin zu Dienstleistungsgebäuden. KFH Capital REIT in Kuwait demonstrierte die Marktakzeptanz durch monatliche Einkommensausschüttungen bei einem Ausschüttungsplan von 90 %. Katar folgte mit einem harmonisierten Börsennotierungsregime, das Kreditaufnahmen von bis zu 50 % des Bruttovermögenswerts erlaubt. Diese Rahmenbedingungen spiegeln das staatlich verknüpfte Sponsorenmodell Singapurs wider, obwohl Golfemittenten weiterhin einer Prüfung hinsichtlich der Bewertungstransparenz ausgesetzt sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Referenzzinssätze vergrößern Bewertungsrenditegefälle | -1.1% | GCC-weit; ausgeprägt in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Geringer Streubesitz und niedrige tägliche Liquidität der meisten GCC-REITs | -0.9% | GCC-weit; ausgeprägt in Kuwait, Bahrain, Oman | Kurzfristig (≤ 2 Jahre) |

| Hohe inneremiratische und grenzüberschreitende Transaktionskosten begrenzen die Diversifizierung | -0.7% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Unsicherheit beim Nettoinventarwert durch Einführung der IFRS-16-Leasingbilanzierung | -0.6% | Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringer Streubesitz und niedrige tägliche Liquidität der meisten GCC-REITs

Viele Vehikel haben noch immer Gründungsanteile von über 60 %, was den täglichen Umsatz unter 2 Millionen USD hält und die Geld-Brief-Spannen aufbläht. Illiquidität schreckt große Institutionen ab, die Ausstiegsmöglichkeiten benötigen, erzwingt Blockhandel außerbörslich und dämpft Preissignale. Kuwaits auf Privatanleger ausgerichteter Fonds wird trotz einer soliden Dividendenhistorie sporadisch gehandelt, was die strukturelle Hürde in kleineren Märkten offenbart. Das Fehlen einer obligatorischen Market-Making-Pflicht verschärft das Problem bei Stressereignissen. Bis ältere Trusts ihren Streubesitz ausweiten, werden passive Zuflüsse in den GCC REIT-Markt auf wenige Namen konzentriert bleiben.

Steigende Referenzzinssätze vergrößern Bewertungsrenditegefälle

Regionale Leitzinsen folgen den Zinserhöhungen der US-amerikanischen Federal Reserve, erhöhen die risikofreie Hürde und komprimieren REIT-Prämien. Empirische Untersuchungen zeigen, dass ein Zinsanstieg von 100 Basispunkten mit einer zweistelligen Gesamtrenditeerosion bei saudi-arabischen Trusts korreliert, weit über den Aktien-Betas. Emirates REIT verzeichnete im ersten Quartal 2024 einen Anstieg der Finanzierungskosten um 3,3 % gegenüber dem Vorquartal, was das ausschüttungsfähige Einkommen um 40 % reduzierte, selbst bei einer Belegungsquote von 81 %. Begrenzte Swap-Märkte und Scharia-Beschränkungen schränken die Absicherungskapazität ein und machen die Erträge empfindlicher gegenüber geldpolitischer Straffung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor der Exponierung: Rechenzentren überholen traditionelle Büroimmobilien

Bürovermögen entfielen 2025 auf 38,5 % des GCC REIT-Marktanteils, was auf traditionelle Bestände in Dubais Business Bay und Riads King Abdullah Financial District zurückzuführen ist. Dennoch werden Rechenzentrumportfolios voraussichtlich bis 2031 mit einer CAGR von 9,11 % wachsen – dem schnellsten Tempo im GCC REIT-Markt. Knight Frank verzeichnete im ersten Halbjahr 2025 eine Lagerbelegung von 98 % in Riad sowie ein Mietwachstum von 16 %, was das Interesse von Sponsoren an Logistikumwandlungen entfachte. Überregionale Einkaufszentren sind zu 95 % vermietet, mischen jedoch Mieter in Richtung Unterhaltung um, was zu jährlichen Mietsteigerungen von 12–15 % an erstklassigen Dubaistandorten führt. Wohnimmobilien-Trusts befinden sich noch in der Anfangsphase; Dubais 5,89 Milliarden USD schweres Vehikel, das 2025 aufgelegt wurde, signalisiert eine Hinwendung zur Verbriefung von Mehrfamilienhäusern. Gesundheits- und Studentenwohnungsanlagen stellen unerschlossene Bereiche dar, da die Privatisierung an Fahrt gewinnt.

Die GCC REIT-Marktgröße für Büroimmobilien lieferte 2025 eine stabile Rendite, aber eine Renditekompression ist wahrscheinlich, da die Refinanzierungskosten steigen. Umgekehrt profitiert die GCC REIT-Marktgröße im Bereich Rechenzentren von strukturierten Eskalationsklauseln, die an Stromkostenweitergaben gekoppelt sind, was die Margen puffert. Diversifizierte Fonds nutzen Gastgewerbe und Einzelhandel, um Schwankungen abzufedern, während Spezialvehikel aufgrund von Knappheit oft zu Prämienbewerungen gehandelt werden. Investorenbefragungen bestätigen eine wachsende Präferenz für Einzelthemenstrategien, die klare operative KPIs wie Megawatt-Auslastung oder Kühllagerdurchsatz artikulieren können.

Nach Marktkapitalisierung: Small-Cap-Vehikel erschließen Nischenmandate

Mid-Cap-Trusts kontrollierten 2025 45,33 % der GCC REIT-Marktkapitalisierung. Dennoch sollen Small-Cap-Vehikel jährlich um 10,2 % wachsen, da sie sich in digitalen Infrastruktur- und Gesundheitskorridoren positionieren. Der Kauf eines 112.000 Quadratfuß großen Chemikalienlagers durch GFH Manrre REIT ist ein typisches Beispiel für den gezielten Ansatz, der Prämienmieten anzieht und das Rollover-Risiko reduziert. Large-Caps, die oft von staatlichen Stellen initiiert werden, haben Zugang zu günstigeren Schulden, können aber aufgrund der wahrgenommenen Sicherheit eine geringere Rendite erzielen.

Für Small-Cap-Sponsoren erlauben Parallel-Markt-Notierungen eine höhere Verschuldung, manchmal 100 % Loan-to-Value, was amplifizierten Eigenkapitalrenditen ermöglicht, jedoch auf Kosten einer engeren Unternehmensführung. Die GCC REIT-Marktgröße, die zu Mid-Caps tendiert, bietet ein Gleichgewicht aus Liquidität und Spezialisierung. Privatanleger bevorzugen Mid-Caps für monatliche Einkommensströme, wie die Kapitalaufnahme von 23,6 Millionen KD des kuwaitischen Fonds zeigt. Unterdessen kämpfen Large-Caps mit Rücknahmeanstiegen bei Zinsschocks, wie der starke Anstieg der Finanzierungskosten von Emirates REIT Anfang 2024 belegt. Cross-Listing-Gespräche sind im Gange, um den Investorenpool zu erweitern, aber Währungs- und regulatorische Arbitrage bleiben Herausforderungen.

Geografische Analyse

Saudi-Arabien erwirtschaftete 2025 61,22 % des GCC REIT-Marktwerts, gestützt durch eine 90-%-Ausschüttungspflicht und eine 50-%-Verschuldungsobergrenze, die nachhaltige Ausschüttungen fördern. Das Gesetz zur Nicht-Saudi-Eigentumsschaft von 2026 erhebt eine Gebühr von 10 % auf direkten Immobilienerwerb, verschont jedoch börsennotierte Anteile, was grenzüberschreitendes Kapital in an der Tadawul notierte Trusts lenkt und den Umsatz steigert. Riader Logistikanlagen bleiben unterversorgt, was die Belegungsquote nahe 98 % hält, während die Mieten im mittleren zweistelligen Bereich steigen.

Die Vereinigten Arabischen Emirate beherbergen den liquidesten Sekundärmarkt. Dubais Debüt des Wohnimmobilien-REITs im Wert von 5,89 Milliarden USD im Jahr 2025 setzte einen Rekord für die Größe eines einzelnen Vehikels und spiegelt das Vertrauen in Mehrfamilienhäuser-Cashflows wider. Die Belegungsquote für Büroflächen der Klasse A erreichte 95 % bei durchschnittlichen Mieten von 52 USD pro Quadratfuß, ein Anstieg von 22 % im Jahresvergleich. Abu Dhabis KEZAD-Logistikzentrum leitet stabilisierte Bestände in Pipeline-Anlagen um und diversifiziert das Mieterengagement.

Katar hat sein Börsennotierungsprotokoll 2025 gestrafft und ermöglicht eine Kreditaufnahme von 50 % sowie eine Einkommensausschüttungspflicht von 80 %. Pensionsfonds schätzen diese Sicherheitsmechanismen, obwohl der Markt in absoluten Zahlen kleiner bleibt. Kuwait, Bahrain und Oman haben jeweils eigene Regelwerke; Omans prognostizierte CAGR von 8,78 % bis 2031 resultiert aus Gebührenbefreiungen im Rahmen seines Kapitalmarkt-Anreizprogramms. Begrenzte Sekundärliquidität und fragmentierte Kosten behindern jedoch Cross-Listing-Strategien und halten viele Trusts auf den heimischen Markt konzentriert.

Wettbewerbslandschaft

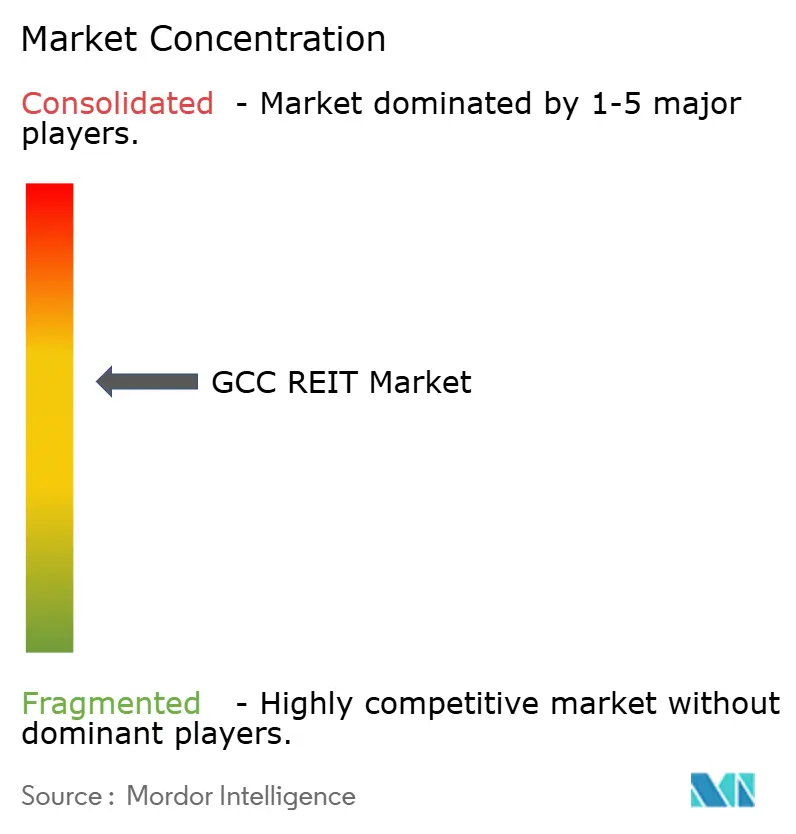

Das Feld zeigt eine moderate Konzentration: Die fünf größten Fonds verwalten etwa die Hälfte der Vermögenswerte, was eine mittlere Ebene schafft, in der Nischenmandate gedeihen. Staatlich unterstützte Manager nutzen niedrigere Kreditkosten und schnellere regulatorische Genehmigungen, während unabhängige Sponsoren auf spezialisierte Anlagethemen und agile Transaktionsbeschaffung setzen. Diversifizierte Akteure nutzen gemischte Portfolios, um Ausschüttungen zu stabilisieren; sektorspezifische Wettbewerber streben nach höheren Renditen, indem sie sich auf Rechenzentren, Logistik oder bald entstehende Gesundheitseinrichtungen konzentrieren.

Der Einsatz von Technologie unterscheidet die Spitzenperformer. Führende Manager setzen Internet-der-Dinge-Sensoren für vorausschauende Wartung ein, senken Betriebskosten und verbessern ESG-Scores, die wiederum in günstige Indexbewertungen einfließen. Kleinere Trusts verlassen sich oft auf manuelle Prozesse, was das Investitionsrisiko erhöht und die Transparenz verringert. Compliance-Anforderungen, jährliche unabhängige Bewertungen und vierteljährliche Finanzberichte erhöhen den Verwaltungsaufwand, heben aber die Governance-Standards im gesamten GCC REIT-Markt an.

Die strategische Aktivität intensivierte sich 2025–2026: GFH Manrre REIT erweiterte seinen Logistik-Fußabdruck durch Nischenakquisitionen, während Emirates REIT kurzfristige Schulden in längere Laufzeiten refinanzierte, um das Zinsrisiko abzufedern. Mit Staatsfonds verbundene Fonds erkundeten grenzüberschreitende Akquisitionen innerhalb des GCC REIT-Markts und suchten nach Portfoliodiversifizierung, ohne die Währungsbindungen zu verlassen. Frühe Blockchain-Tokenisierungspiloten in Dubai deuten auf Modelle für Bruchteilseigentum hin, obwohl Verwahrungs- und Abwicklungsrahmen unter der Regulierungsbehörde für virtuelle Vermögenswerte noch in den Anfängen stecken.

Marktführer im GCC REIT-Bereich

Jadwa REIT Saudi Fund

Emirates REIT (CEIC)

ENBD REIT

Musharaka REIT

Sedco Capital REIT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: GFH Manrre REIT erwarb ein temperaturgesteuertes Chemikalienlager in JAFZA und beschleunigte damit seine Nischenlogistikstrategie.

- Januar 2026: Saudi-Arabien setzte das Gesetz zur Nicht-Saudi-Eigentumsschaft durch und erhob eine Gebühr von 10 % auf direkte ausländische Immobilientransaktionen, befreite jedoch börsennotierte REITs, was ausländisches Kapital effektiv in den GCC REIT-Markt umlenkte.

- Mai 2025: Wasl Asset Management Group kündigte den Börsengang des Dubai Residential REIT an, ein 5,89 Milliarden USD schweres Vehikel, das dem GCC REIT-Markt ein großvolumiges Mehrfamilienhäuser-Engagement einführte.

- Mai 2025: Die Kapitalmarktbehörde Saudi-Arabiens erließ erweiterte REIT-Vorschriften, die eine Einkommensausschüttung von 90 % vorschreiben, die Verschuldung auf 50 % begrenzen und eine vierteljährliche Berichterstattung vorschreiben.

Berichtsumfang des GCC REIT-Markts

| Einzelhandel |

| Industrie & Logistik |

| Büro |

| Wohnimmobilien |

| Diversifiziert |

| Rechenzentren |

| Gesundheitswesen |

| Sonstige Sektoren |

| Large-Cap |

| Mid-Cap |

| Small-Cap |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Nach Sektor der Exponierung | Einzelhandel |

| Industrie & Logistik | |

| Büro | |

| Wohnimmobilien | |

| Diversifiziert | |

| Rechenzentren | |

| Gesundheitswesen | |

| Sonstige Sektoren | |

| Nach Marktkapitalisierung | Large-Cap |

| Mid-Cap | |

| Small-Cap | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC REIT-Markt heute und wohin entwickelt er sich?

Die GCC REIT-Marktgröße beträgt 18,64 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 8,01 % einen Wert von 26,13 Milliarden USD erreichen.

Welcher Immobiliensektor wächst innerhalb der GCC REIT-Portfolios am schnellsten?

Rechenzentrumsvermögen sind das am schnellsten wachsende Segment und sollen bis 2031 mit einer CAGR von 9,11 % wachsen, da die Nachfrage von Hyperscalern steigt.

Welche jüngste politische Änderung wirkt sich am stärksten auf ausländische Investoren aus?

Saudi-Arabiens Regelung von 2026 erhebt eine Gebühr von 10 % auf direkte Immobilienkäufe durch Ausländer, befreit jedoch börsennotierte REITs und lenkt so ausländisches Kapital in börsengehandelte Trusts.

Warum erhöhen Staatsfonds ihre Anteile an lokalen REITs?

Golfstaatliche Fonds verlagern Kapital in Richtung inländischer Einkommensströme, um Diversifizierungsagenden zu unterstützen und vorhersehbare Ausschüttungen zu generieren, die auf Pensionsverbindlichkeiten abgestimmt sind.

Wie wirken sich steigende Zinskosten auf die GCC REIT-Performance aus?

Höhere Referenzzinssätze vergrößern Bewertungsrenditegefälle und erhöhen Finanzierungskosten, was die Funds from Operations komprimieren kann, sofern Schulden nicht abgesichert oder zu längeren Laufzeiten neu bepreist werden.

Seite zuletzt aktualisiert am: