Nordamerika Investmentfonds-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

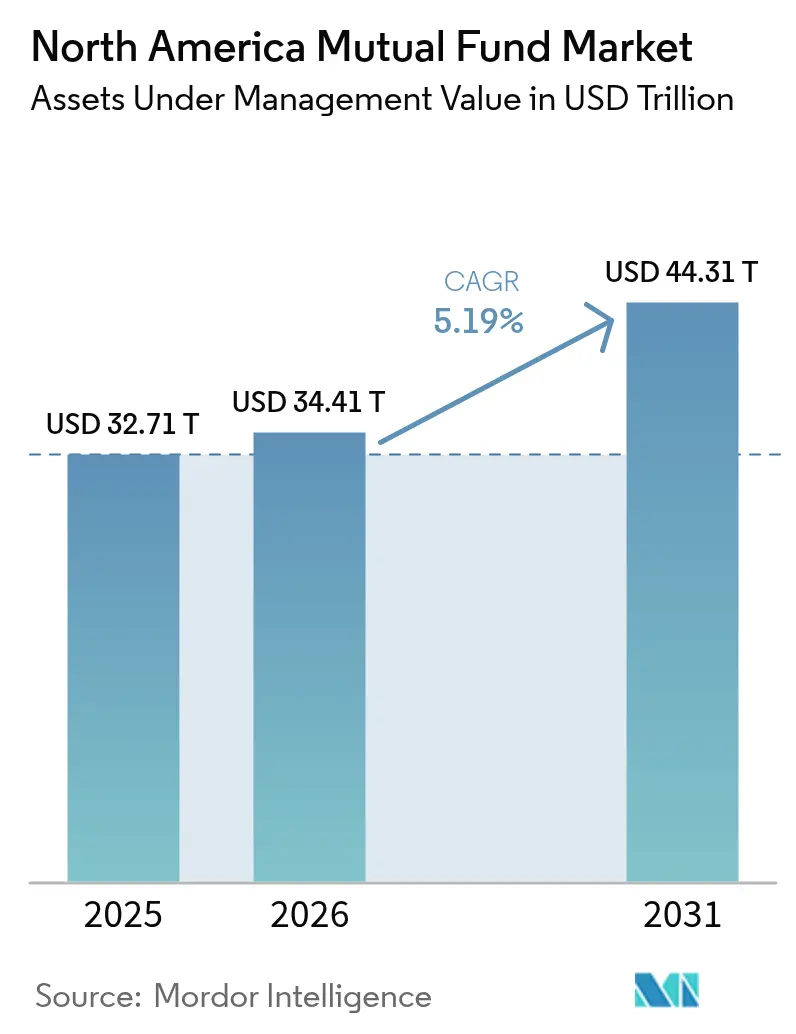

| Marktgröße im Basisjahr (2025) | 32.71 Billionen US-Dollar |

| Marktgröße (2026) | 34.41 Billionen US-Dollar |

| Marktgröße (2031) | 44.31 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

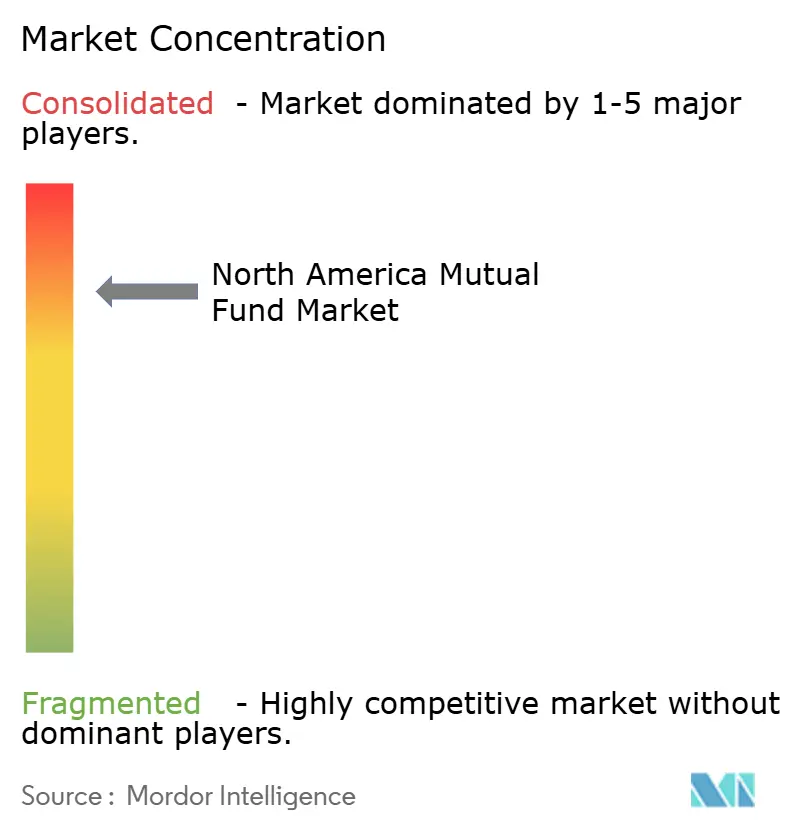

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Investmentfonds-Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Investmentfonds-Marktes wurde im Jahr 2025 auf 32,71 Billionen USD geschätzt und soll von 34,41 Billionen USD im Jahr 2026 auf 44,31 Billionen USD bis 2031 wachsen, mit einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031). Steigende Beiträge zu Altersvorsorgeplänen, eine deutliche Verschiebung hin zu passiven Indexstrategien und eine anhaltende Nachfrage nach Geldmarktfonds in einem Hochzinsumfeld stützen diesen Wachstumstrend insgesamt. Politische Veränderungen haben auch die Produktgestaltung und den Vertrieb neu geformt, insbesondere die US-amerikanischen Geldmarktreformen von 2024, die die Konsolidierung unter großen Fondskomplexen beschleunigten. Die rasche digitale Akzeptanz senkt Beratungshürden und erweitert den Zugang für jüngere Anleger, während der regulatorische Spielraum in Kanada und der demografische Schwung in Mexiko neue regionale Wachstumschancen schaffen. Allerdings nähert sich der Gebührendruck strukturellen Grenzen, was Manager dazu zwingt, Skaleneffekte oder spezialisiertes Alpha anzustreben, um ihre Margen zu sichern.

Wesentliche Erkenntnisse des Berichts

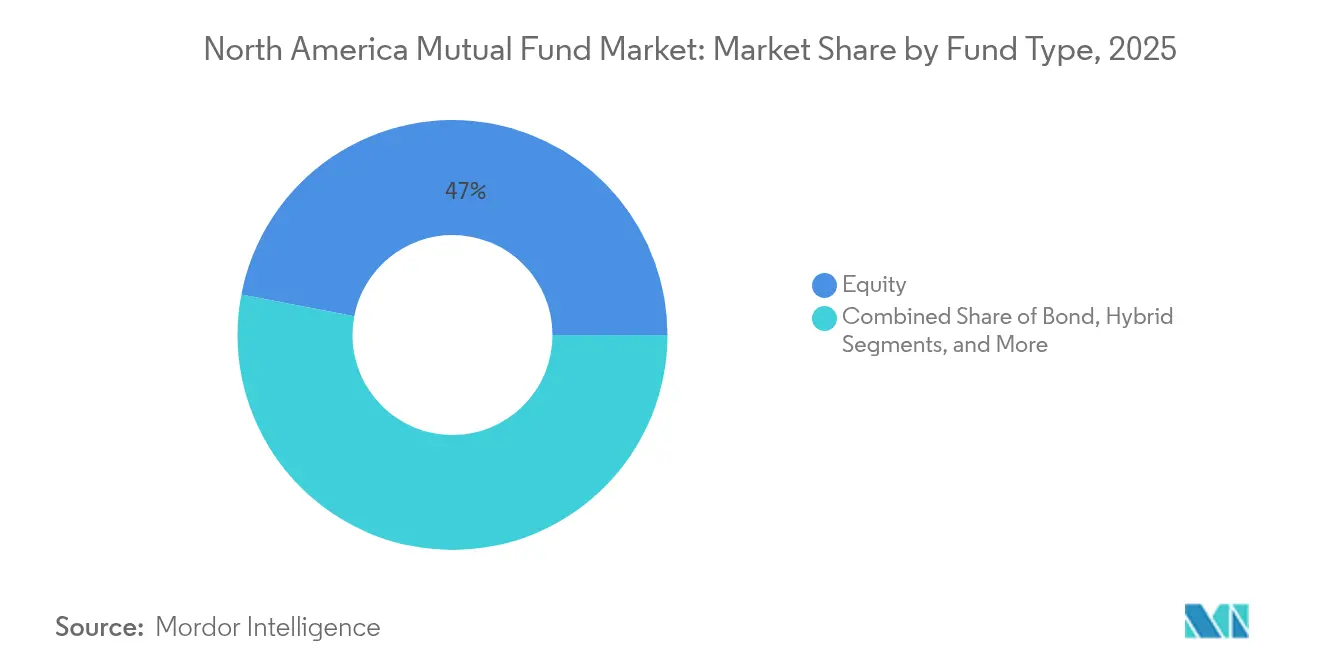

- Nach Fondstyp hielten Aktienfonds im Jahr 2025 einen Anteil von 46,98 % am nordamerikanischen Investmentfonds-Markt; die Kategorie „Sonstige”, angeführt von alternativen Strategien, soll bis 2031 die höchste CAGR von 9,63 % verzeichnen.

- Nach Anlegertyp hielten Privatkunden im Jahr 2025 einen Anteil von 66,28 % an der Marktgröße des nordamerikanischen Investmentfonds-Marktes und sollen mit einer CAGR von 5,87 % wachsen, was institutionelle Zuflüsse übertrifft.

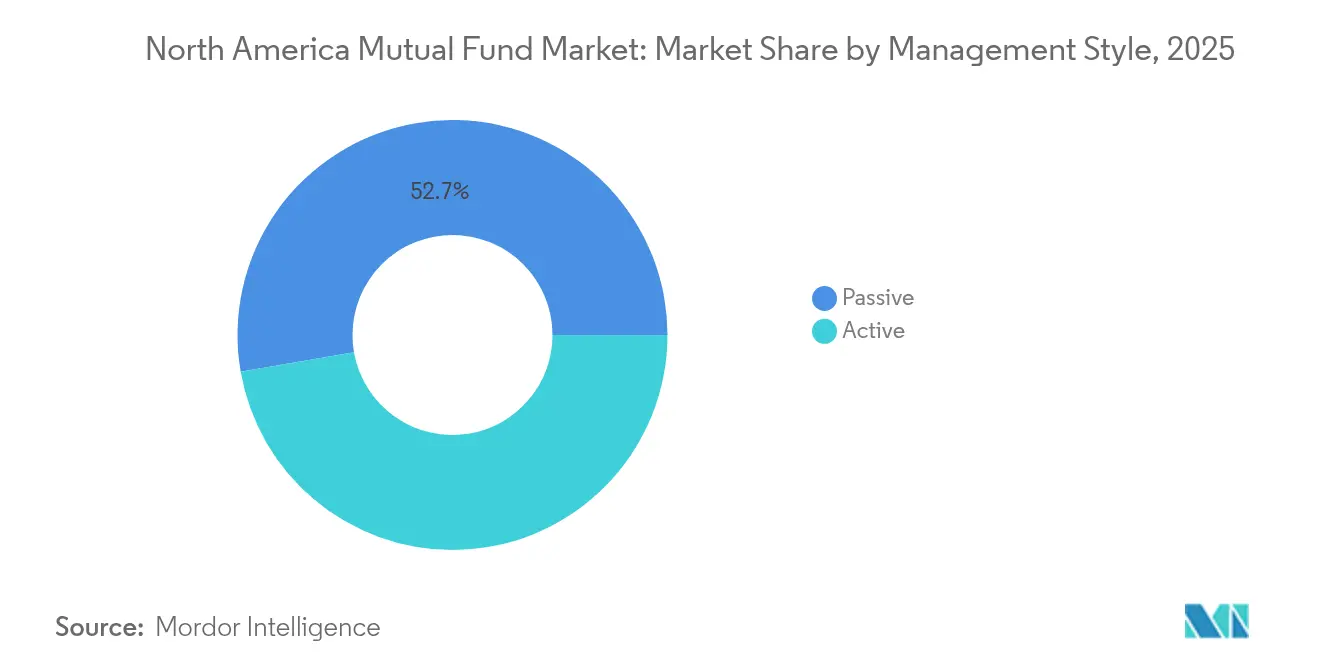

- Nach Managementstil kontrollierten passive Produkte im Jahr 2025 52,74 % der verwalteten Vermögenswerte des nordamerikanischen Investmentfonds-Marktes, mit einer erwarteten CAGR von 5,64 % bis 2031.

- Nach Vertriebskanal führten Wertpapierfirmen mit einem Anteil von 36,55 % am nordamerikanischen Investmentfonds-Markt im Jahr 2025, während Online-Handelsplattformen bis 2031 voraussichtlich mit einer CAGR von 7,22 % expandieren werden.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen dominanten Anteil von 91,08 % am nordamerikanischen Investmentfonds-Markt, während Mexiko auf dem Weg zu einer CAGR von 7,72 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Investmentfonds-Marktes

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration von Einlagen in Geldmarktfonds bei höheren Leitzinsen | +1.2% | Institutionelles Segment der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Zuflüsse aus Altersvorsorgeplänen in Investmentfonds & Zieldatumsfonds-Serien | +1.8% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Anstieg passiver indexbasierter Investmentfonds & Sleeve-Strukturen | +1.5% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Auf der Altersvorsorge basierende automatische Beiträge verankern beständige Zuflüsse | +0.9% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Übernahme von privaten Kredit-Intervallfonds durch Family Offices | +0.6% | Vermögenszentren der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Kanadischer Spielraum bei Derivaten für alternative Fonds fördert Produktinnovation | +0.3% | Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von Einlagen in Geldmarktfonds bei höheren Leitzinsen

Der Lockerungszyklus 2024–2025 konnte den Abfluss von Bankeinlagen in Geldmarktfonds nicht stoppen, da Anleger Rendite und tägliche Liquidität priorisierten. Institutionelle Prime-Fonds schrumpften nach der Liquiditätsgebührenregelung der SEC vom Oktober 2024, wobei die Anzahl der Vehikel von 25 auf 9 zurückging und die verwalteten Vermögenswerte um 49 % sanken[1]US-amerikanische Börsenaufsichtsbehörde, „Reform der Geldmarktfonds”, sec.gov. Größere Fondskomplexe mit automatisierten Gebührenberechnungssystemen bewältigten die Veränderung und vergrößerten den Skalierungsvorteil gegenüber Nischenmanagern. Da Geldmarktrenditen im Vergleich zu Einlagen attraktiv bleiben, leitet der nordamerikanische Investmentfonds-Markt kurzfristige Liquidität weiterhin in risikoarme Fonds um, was das grundlegende Vermögenswachstum stützt.

Zuflüsse aus Altersvorsorgeplänen in Investmentfonds & Zieldatumsfonds-Serien

Zieldatumsfonds übertrafen eine Vermögensschwelle von 4 Billionen USD, unterstützt durch Standard-Einschreibungsregeln, die neue Beiträge aus dem betrieblichen Bereich in altersbasierte Portfolios lenken. Die Vorschriften des Arbeitsministeriums aus dem Jahr 2007, die Zieldatumsfonds als qualifizierte Standard-Anlagealternativen etablierten, schufen einen strukturellen Rückenwind, der das Wachstum weiterhin antreibt. Ihre durchschnittliche annualisierte Rendite von 7,3 % über 15 Jahre und sinkende Kostenquoten – nun bei 29 Basispunkten – stärken die Kundenbindung. Vanguard, Capital Group, Fidelity und T. Rowe Price dominieren die Zuflüsse, indem sie ein robustes Gleitpfaddesign mit aggressiven Gebührensenkungen verbinden und so die kontinuierliche Expansion passiver indexbasierter Anteilsklassen innerhalb von Arbeitgeberplänen sicherstellen.

Anstieg passiver indexbasierter Investmentfonds & Sleeve-Strukturen

Passive Vermögenswerte überschritten die symbolische Schwelle von 50 % des gesamten US-amerikanischen Fondsbestands, angetrieben durch die Migration von beitragsorientierten Plänen und die steuerliche Effizienz von ETFs. Diese Verschiebung spiegelt den Übergang von leistungsorientierten zu beitragsorientierten Plänen sowie die Verbreitung von ETF-Strukturen wider, die eine überlegene steuerliche Effizienz und niedrigere Kosten bieten. Konzentrierte Megacap-Gewichtungen stellen aktive Manager jedoch vor die Herausforderung, Benchmarks im Large-Cap-Bereich zu übertreffen. Berater verlassen sich zunehmend auf Sleeve- oder Modellportfolios, die passive Kernanlagen mit spezialisierten aktiven Satelliten verbinden, und ermöglichen es spezialisierten Boutiquen, Mandate in Small-Cap-, Kredit- oder thematischen Engagements zu gewinnen, während sich der nordamerikanische Investmentfonds-Markt weiter in Richtung gebührenarmer Indexanlagen verlagert. Der Aufstieg von Sleeve-Strukturen und Modellportfolios hat es Beratern ermöglicht, passive Kernbestände mit aktiven Satellitenstrategien zu kombinieren, was neuen Chancen für spezialisierte Manager schafft, die in weniger effizienten Marktsegmenten eine konsistente Alpha-Generierung nachweisen können.

Übernahme von privaten Kredit-Intervallfonds durch Family Offices

Die Demokratisierung privater Märkte durch Intervallfonds stellt eine bedeutende strukturelle Verschiebung dar, da führende Vermögensverwalter Produkte zur Erfassung der Privatkundennachfrage nach alternativen Anlagen auf den Markt bringen. Intervallfonds öffneten den Zugang zu privaten Krediten für High-Net-Worth-Kanäle und erreichten bis 2025 eine geschätzte Vermögensbasis von 220 Milliarden USD. Die Auflage des FLEX-Fonds von Franklin Templeton mit 904,5 Millionen USD verdeutlicht die starke Nachfrage nach sekundärem Private-Equity-Engagement durch registrierte Tender-Offer-Vehikel. Vanguards Zusammenschluss mit Blackstone und Wellington veranschaulicht hybride Portfolios, die börsennotierte und nicht börsennotierte Vermögenswerte kombinieren, und deutet auf eine strukturelle Erweiterung der Produktpalette im nordamerikanischen Investmentfonds-Markt hin.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebührendruck & Margendruck führen zur Konsolidierung | -0.8% | Passives Segment der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| ETF- & SMA-Kannibalisierung traditioneller Investmentfonds-Zuflüsse | -1.1% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Komplexität und Kosten des Zugangs zu Vertriebsregalen | -0.4% | Vermögenskanäle der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Entnahme der Babyboomer-Generation erzeugt einen säkularen Rücknahmeüberhang | -0.7% | Privatkunden in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck & Margendruck führen zur Konsolidierung

Die durchschnittlichen vermögensgewichteten Fondskosten sanken im Jahr 2024 von 0,36 % im Vorjahr auf 0,34 %, da große Manager schrittweise Einsparungen an die Anleger weitergaben. Allein Vanguard kürzte die Gebühren bei 87 Fonds und verstärkte damit das deflationäre Wettrennen[2]Vanguard Group, „Vanguard senkt Kostenquoten”, vanguard.com. Eine Umfrage der Carne Group zeigt, dass 65 % der Führungskräfte im Vermögensverwaltungsbereich in den nächsten zwei Jahren einen erheblichen Margendruck erwarten, wobei 73 % der traditionellen Manager planen, Produkte zu rationalisieren, insbesondere aktiv verwaltete öffentliche Fonds. Da die Kostenquoten von Indexfonds gegen null tendieren, schwenken Manager auf aktive ETFs, Alternativen oder skalengetriebene Fusionen um – belegt durch Franklin Templetons Integration von Putnam und BlackRocks 12-Milliarden-USD-Deal mit HPS –, um die Wirtschaftlichkeit innerhalb des nordamerikanischen Investmentfonds-Marktes zu schützen.

ETF- & SMA-Kannibalisierung traditioneller Investmentfonds-Zuflüsse

Citigroup prognostiziert, dass ETFs innerhalb von zehn Jahren 6 bis 10 Billionen USD an Investmentfonds-Vermögen abziehen könnten, da Anleger Liquidität und Nettorenditen nach Steuern priorisieren. Deloitte sieht bis 2035 einen 13-fachen Anstieg der aktiven ETF-Vermögenswerte voraus, was darauf hindeutet, dass die Wahl der Anlagehülle statt der Strategie neue Allokationen bestimmt. Der Anteil der Investmentfondsbesitzer unter den Anlegern ist von 72 % im Jahr 2018 auf 62 % im Jahr 2023 gesunken, wobei jüngere Anleger zunehmend eigenverantwortliches Investieren und ETF-Strukturen bevorzugen. Separat verwaltete Konten (SMA) gewinnen ebenfalls bei vermögenden Kunden an Beliebtheit, die Transparenz und individuelle Anpassung suchen, was den Druck auf traditionelle offene Fondsstrukturen weiter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Dominanz der Aktienfonds steht vor Disruption durch alternative Vermögenswerte

Aktienfonds hielten im Jahr 2025 einen Anteil von 46,98 % am nordamerikanischen Investmentfonds-Markt und spiegeln damit ihre fest verankerte Rolle in Altersvorsorge- und Vermögensportfolios wider. Anleihenfonds verzeichneten Zuflüsse infolge höherer Renditen, während Geldmarktangebote mit operativen Veränderungen infolge der SEC-Liquiditätsgebührenmandate zu kämpfen hatten. Die Kategorie „Sonstige” – bestehend aus Intervallfonds, Realvermögensfonds und thematischen Fonds – erfasste im Jahr 2025 nur einen kleinen Teil der Marktgröße des nordamerikanischen Investmentfonds-Marktes, soll aber bis 2031 mit einer CAGR von 9,63 % zulegen, da Anleger nach Diversifizierung und Inflationsabsicherung suchen.

Die Demokratisierung privater Kredite, Immobilien und Sekundärstrategien über registrierte Intervallstrukturen verlagert die Allokation über öffentliche Aktien und Kernanleihen hinaus. Da Zieldatumsfonds-Anbieter ihre Portfolios nahe dem Ruhestand in Richtung festverzinslicher Anlagen umschichten, werden die Aktiengewichtungen allmählich sinken, obwohl steuerlich begünstigte Anlagehüllen und die Megacap-Konzentration Aktienfonds für das Gesamtwachstum weiterhin entscheidend bleiben. Geldmarktfonds bedienen trotz weniger institutioneller Prime-Optionen weiterhin die Bedürfnisse von Unternehmenskassen und des privaten Liquiditätsmanagements und verankern die Kurzlaufnachfrage innerhalb des nordamerikanischen Investmentfonds-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anlegertyp: Robustheit der Privatkunden verankert das Marktwachstum

Privatkunden hielten im Jahr 2025 66,28 % der verwalteten Vermögenswerte des nordamerikanischen Investmentfonds-Marktes und treiben eine CAGR-Prognose von 5,87 % an, die die institutionelle Expansion übertrifft. Automatische Einschreibung und Eskalation in 401(k)-Plänen lenken vorhersehbare Beiträge und gleichen die Entnahmen der alternden Babyboomer-Generation aus. Online-Brokerage-Unternehmen berichten, dass 31 % der Privatkunden Fonds digital handeln, was die Kanalkonvergenz zwischen Beratung und Eigenregie signalisiert.

Institutionelle Käufer verhandeln tiefere Gebührenrabatte und maßgeschneiderte Mandate, was traditionelle Anteilsklassen unter Druck setzt, während sie Collective-Trust- und SMA-Formate übernehmen. Dennoch stützen Haushaltsspartrends bei Millennials und der Generation Z die anhaltende Dominanz der Privatkunden. Diese Kohorten bevorzugen mobile Plattformen und passive Bausteine, was die Produktgestaltung und das Marketing im gesamten nordamerikanischen Investmentfonds-Markt beeinflusst.

Nach Managementstil: Die passive Revolution erreicht ihre Reife

Das passive Fondsmanagement kontrollierte im Jahr 2025 52,74 % der verwalteten Vermögenswerte des nordamerikanischen Investmentfonds-Marktes, mit einer CAGR von 5,64 % bis 2031, die das Wachstum aktiver Fonds weiterhin übertrifft. Skaleneffekte ermöglichen es Indexriesen, nahezu gebührenfreie Angebote aufrechtzuerhalten und so Vermögenszuflüsse aus kostensensiblen Segmenten zu beschleunigen. Aktive Manager konzentrieren sich auf weniger effiziente Bereiche – Small-Cap, international und Alternativen –, wo eine qualifizierte Wertpapierauswahl höhere Gebühren rechtfertigen kann.

Aktive ETFs bieten einen hybriden Weg: tägliche Transparenz und Handelbarkeit neben diskretionärer Wertpapierauswahl. Diese Fonds, die bereits 8 % der US-amerikanischen ETF-Vermögenswerte ausmachen, absorbierten ein Drittel der Zuflüsse im Jahr 2025 und helfen aktiven Managern, Strategien neu zu verpacken, ohne flagship-Investmentfondslinien zu kannibalisieren. Wenn die Performancedispersion in Nischenbereichen zunimmt, könnten Anleger ihre Allokationen neu kalibrieren und damit die passive Ausbreitung innerhalb des nordamerikanischen Investmentfonds-Marktes verlangsamen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption beschleunigt das Plattformwachstum

Wertpapierfirmen führten den Vertrieb mit einem Anteil von 36,55 % im nordamerikanischen Investmentfonds-Markt im Jahr 2025 an, gestützt durch Beratungstiefe und Produktbreite. Dennoch wird prognostiziert, dass Online-Handelsplattformen bis 2031 jährlich mit 7,22 % wachsen werden, da jüngere Kundensegmente intuitive und kostengünstige Ausführung fordern. Die Integration von TD Ameritrade durch Charles Schwab brachte im vierten Quartal 2024 allein 115 Milliarden USD an neuen Nettovermögenswerten und veranschaulicht Skalensynergien.

Banken behalten eine konservative Anlegerbasis, sind jedoch durch Robo-Berater gefährdet, die automatisierte Planung mit transparenter Preisgestaltung bündeln. Kanalübergreifend setzt bereits 95 % der Anbieter künstliche Intelligenz ein, um die Kundengewinnung und den Service zu optimieren, und verankert Technologie als wesentliche Wettbewerbsvoraussetzung im nordamerikanischen Investmentfonds-Markt.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 91,08 % des nordamerikanischen Investmentfonds-Marktes aus, gestützt durch das weltweit größte beitragsorientierte Ökosystem und ein ausgereiftes regulatorisches Regime unter dem Investment Company Act von 1940. Die laufende Modernisierung der US-amerikanischen Börsenaufsichtsbehörde – wie die überarbeiteten N-PORT- und N-CEN-Berichtspflichten – verbessert die Transparenz und senkt gleichzeitig den Compliance-Aufwand, wodurch die Skalierungsvorteile der Branche erhalten bleiben. Der Anteil der Investmentfondsbesitzer unter den Haushalten sank jedoch bis 2023 auf 62 %, da jüngere Anleger auf ETFs und direktes Indexieren umschwenken, was ein langsameres organisches Wachstum ankündigt. Der Gebührenkrieg ist in den Vereinigten Staaten am intensivsten und zwingt zur Konsolidierung und zur Ausweitung von Nebendienstleistungen.

Kanada stellt ein eigenständiges regulatorisches Laboratorium dar. Die Derivate- und Kryptowährungsvorschläge der kanadischen Wertpapieraufsichtsbehörden laden zu innovativen Strategien ein, die unter US-amerikanischen Regeln möglicherweise noch nicht klar sind. Das integrierte Gebührenmodell der Canadian Investment Regulatory Organization für 2025 zielt darauf ab, die Aufsichtskosten an die Größe der Händler anzupassen, was potenziell Hürden für Boutique-Manager senkt. Eine solche Flexibilität könnte grenzüberschreitende Zuflüsse stärken, wenn US-amerikanische Anleger differenzierte Engagements suchen.

Mexiko ist der am schnellsten wachsende Standort der Region mit einer prognostizierten CAGR von 7,72 % bis 2031. Eine junge Bevölkerung, eine expandierende Mittelklasse und eine binnenwirtschaftliche Ausrichtung machen mexikanische Aktien widerstandsfähig gegenüber globalen Handelsschocks. Da die Marktbewertungen eine erwartete annualisierte US-Dollar-Rendite von 8,5 % implizieren, bauen internationale Unternehmen weiterhin lokale Vertriebspartnerschaften aus. Dennoch bleibt die Fondsdurchdringung gering und erfordert nachhaltige Anlegeraufklärung und den Ausbau der Infrastruktur, um das volle Potenzial innerhalb des nordamerikanischen Investmentfonds-Marktes zu erschließen.

Wettbewerbslandschaft

Großflächige Manager dominieren den nordamerikanischen Investmentfonds-Markt durch unerreichte Vertriebsreichweite, datengesteuerte Betriebsabläufe und Gebührenführerschaft. Vanguards gegenseitiges Eigentumsmodell leitet operative Einsparungen direkt an die Anteilinhaber weiter und stärkt so sein Wachstum im Sinne eines sich selbst verstärkenden Kreislaufs, während es die niedrigsten Kostenquoten der Branche aufrechterhält. BlackRock kontert mit Aladdin-gestützter Analytik und einem aggressiven Vorstoß in private Märkte, unterstrichen durch seine 12-Milliarden-USD-Übernahme von HPS Investment Partners, die eine Private-Credit-Plattform mit 220 Milliarden USD Vermögen schuf [3]CNBC, „BlackRock übernimmt HPS Investment Partners”, cnbc.com.

Zweitrangige Akteure konkurrieren über Fachspezialisierung. Fidelity nutzt die Altersvorsorgeplan-Verwaltung und aktive Research-Fähigkeiten, während American Funds eine beraterzentrierte Distribution aufrechterhält, die durch langjährige Performance gestützt wird. T. Rowe Price betont Zieldatumsfonds- und aktive Aktienexpertise. Jeder diversifiziert in Alternativen oder aktive ETFs, um der Margenerosion entgegenzuwirken.

Technologie ist zu einem entscheidenden Differenzierungsmerkmal geworden: KI-gesteuerte Kundenprofilierung, Straight-Through-Processing und cloud-native Plattformen senken die Servicekosten und verbessern das Nutzererlebnis. Partnerschaften wie Vanguards Allianz mit Blackstone und Wellington bieten Privatanlegern institutionelle private Vermögenswerte und unterstreichen die zunehmende Verwischung der Grenzen zwischen öffentlichen und alternativen Märkten. Kleinere Unternehmen stehen unter dem doppelten Druck steigender Compliance-Ausgaben und Kosten für den Zugang zu Vertriebsregalen; viele streben Fusionen oder Nischen-Themenmandate an, um zu überleben. Franklin Templetons Kauf von Putnam und Guggenheims Verkauf seiner Aktienfonds an New Age Alpha veranschaulichen die Rationalisierungstrends innerhalb des nordamerikanischen Investmentfonds-Marktes.

Marktführer der nordamerikanischen Investmentfonds-Branche

Vanguard

Fidelity Investments

American Funds

T. Rowe Price

BlackRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Vanguard, Wellington Management und Blackstone gründeten eine strategische Allianz zur gemeinsamen Entwicklung von Multi-Asset-Lösungen, die öffentliche und private Märkte verbinden, und erweitern damit den Privatkundenzugang zu privaten Vermögenswerten.

- Februar 2025: Franklin Templeton und Lexington Partners legten den Franklin Lexington Private Markets Fund (FLEX) mit anfänglichen Vermögenswerten von 904,5 Millionen USD auf und schufen damit die erste registrierte Tender-Offer-Sekundärstrategie für US-amerikanische Vermögenskunden.

- Dezember 2024: BlackRock übernahm HPS Investment Partners für 12 Milliarden USD und etablierte damit eine beachtliche Private-Credit-Plattform mit 220 Milliarden USD an verwalteten Vermögenswerten.

- Mai 2024: Franklin Templeton schloss die Übernahme von Putnam Investments ab, stärkte die Altersvorsorge-Fähigkeiten und hob das gesamte verwaltete Vermögen auf 1,55 Billionen USD.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der nordamerikanische Markt für Investmentfonds als der Gesamtbestand an verwalteten Vermögenswerten betrachtet, die von offenen Investmentgesellschaften gehalten werden, die rückzahlbare Anteile an private oder institutionelle Anleger in den Vereinigten Staaten, Kanada und Mexiko ausgeben. Vermögenswerte, die in börsengehandelten Fonds, segregierten Mandaten, privaten Fonds oder leistungsorientierten Pensionsplänen geparkt sind, sind von diesem Umfang ausgeschlossen.

Ausschluss vom Geltungsbereich: Nur-Geldmarkt-Trusts, die außerhalb des Gesetzes über Investmentfonds geregelt sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Fondstyp

- Aktien

- Anleihen

- Mischfonds

- Geldmarkt

- Sonstige

- Nach Anlegertyp

- Privatkunden

- Institutionelle Anleger

- Nach Managementstil

- Aktiv

- Passiv

- Nach Vertriebskanal

- Online-Handelsplattform

- Banken

- Wertpapierfirmen

- Sonstige

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Eingehende Interviews mit Portfoliomanagern, Fondsprüfern, Vertriebsgesellschaften und Aufsichtsbehörden in den drei Ländern helfen uns bei der Validierung von Kapitalflüssen, Gebührenkompressionstrends und Annahmen über die Marktdurchdringung im Einzelhandel, die mit Sekundärdaten allein nicht ermittelt werden können. Nachfolgende Fragebögen erfassen durchschnittliche Ticketgrößen und Kanalverschiebungen, die in unsere Modellkalibrierung einfließen.

Desk Research

Wir beginnen mit der Kartierung des Vermögenspools durch vertrauenswürdige öffentliche Quellen wie das Investment Company Institute, die N-CEN-Anmeldungen der U.S. Securities and Exchange Commission, die Investment Fund Survey von Statistics Canada und die Vermögensberichte der Banco de México. Handelsverbände wie die Canadian ETF Association, Grundsatzpapiere des Office of Financial Research und geprüfte Fondsprospekte liefern ergänzende Angaben zu Vermögensaufteilung und Gebührenquoten. In Fällen, in denen die Daten auf Emittentenebene dünn sind, greifen unsere Analysten auf kostenpflichtige Datensätze zurück, wie D&B Hoovers für Sponsoreinnahmen und Dow Jones Factiva für Kapitalmaßnahmen, bevor sie eine kohärente Basislinie zusammenstellen. Die genannten Referenzen veranschaulichen die wichtigsten Inputs; viele weitere Publikationen untermauern unsere Erkenntnisse.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Erstellung beginnt mit den AUM der Länder im Jahr 2024, die aus den Produktions- und Handelsdaten rekonstruiert und dann durch stichprobenartige Sponsor-Roll-ups (Bottom-Up) abgeglichen werden. Schlüsselvariablen wie Nettoumsatz, durchschnittliche Rendite, Verlagerung zu passiven Produkten, Beiträge zur Altersvorsorge, Zinsentwicklung und Gleitpfad der Verwaltungsgebühren bestimmen das jährliche Vermögenswachstum. Die Prognosen beruhen auf einer multivariaten Regression, die den Nettoumsatz mit dem verfügbaren Einkommen und der relativen Aktienperformance verknüpft, wobei die Szenarioanalyse Bewertungsschocks einbezieht. Wo die Aufrollung durch den Sponsor Lücken hinterlässt, nehmen wir vor der abschließenden Triangulation eine anteilige Berechnung anhand von Benchmarks für das durchschnittliche Vermögen pro Konto vor.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger AUM-Dashboards auf Abweichungen überprüft; Anomalien lösen eine Peer Review und zusätzliche Rückrufe aus. Mordor aktualisiert den Datensatz jährlich und gibt nach wichtigen Ereignissen Zwischenupdates heraus, um sicherzustellen, dass die Kunden die neueste geprüfte Ansicht sehen.

Warum die North America Mutual Fund Baseline von Mordor Vertrauen genießt

Veröffentlichte Schätzungen stimmen selten überein, da die Unternehmen unterschiedliche Vermögenspools, Basisjahre und Aktualisierungsrhythmen wählen. Unsere disziplinierte Auswahl des Umfangs und das jährliche Re-Benchmarking minimieren eine solche Abweichung.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören: einige Herausgeber geben nur US-Zahlen an, andere beziehen sich auf alle Vermögensverwaltungspools, und einige wenige messen die Gebühreneinnahmen und nicht die zugrunde liegenden Vermögenswerte. Mordor Intelligence bezieht sich nur auf regulierte offene Investmentfonds, wendet eine einheitliche Währungsumrechnung an und arbeitet mit validierten Annahmen über Nettozuflüsse.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 32,71 Billionen USD (2025) | Mordor Intelligence | - |

| 34,58 Billionen USD (2024) | Regionale Beratung A | Deckt nur die USA ab; älteres Basisjahr; umfasst Geldmarktfonds ohne Vermögensartfilter |

| 71,20 Billionen USD (2025) | Globale Unternehmensberatung B | Vermischt Investmentfonds mit Mandaten und Alternativen, was die Gesamtzahlen aufbläht |

| 0,59 Billionen USD (2024) | Branchendaten-Service C | Meldet Gebühreneinnahmen, nicht den Vermögenspool, was zu einem zu niedrigen Wert führt |

Zusammenfassend zeigt der Vergleich, dass die sorgfältig abgegrenzte Asset Baseline von Mordor den Entscheidungsträgern eine ausgewogene, transparente Zahl bietet, die sie auf öffentlich überprüfbare Inputs und wiederholbare Schritte zurückführen können, sobald Umfang und metrische Unstimmigkeiten beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Investmentfonds-Markt derzeit?

Der Markt steht im Jahr 2026 bei 34,41 Billionen USD und soll bis 2031 44,31 Billionen USD erreichen.

Welcher Fondstyp wächst am schnellsten?

Alternative und Spezialfonds, die unter „Sonstige” zusammengefasst sind, sollen bis 2031 mit einer CAGR von 9,63 % wachsen und damit Aktien- und Anleihensegmente übertreffen.

Wie viel des Marktes entfällt mittlerweile auf passive Strategien?

Passive Produkte halten 52,74 % der Vermögenswerte des nordamerikanischen Investmentfonds-Marktes und expandieren weiterhin mit einer CAGR von 5,64 %.

Warum ziehen Geldmarktfonds trotz niedrigerer Zinsen Einlagen an?

Erhöhte Leitzinsen bieten weiterhin wettbewerbsfähige Renditen gegenüber Bankeinlagen, und regulatorische Reformen begünstigen große, gut aufgestellte Fondsanbieter, die mit den neuen Liquiditätsgebührenregeln umgehen können.

Welche Region wächst am schnellsten?

Mexiko führt mit einer erwarteten CAGR von 7,72 % bis 2031, unterstützt durch günstige demografische Entwicklung und eine wachsende Kapitalmarktinfrastruktur.

Wie begegnen Vermögensverwalter dem Gebührendruck?

Die meisten streben über Fusionen Skaleneffekte an, diversifizieren in aktive ETFs oder Private-Market-Produkte und setzen Technologie ein, um Betriebskosten zu senken und das Kundenerlebnis zu verbessern.

Seite zuletzt aktualisiert am: