Nordamerikanischer Zahlungsgateway-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

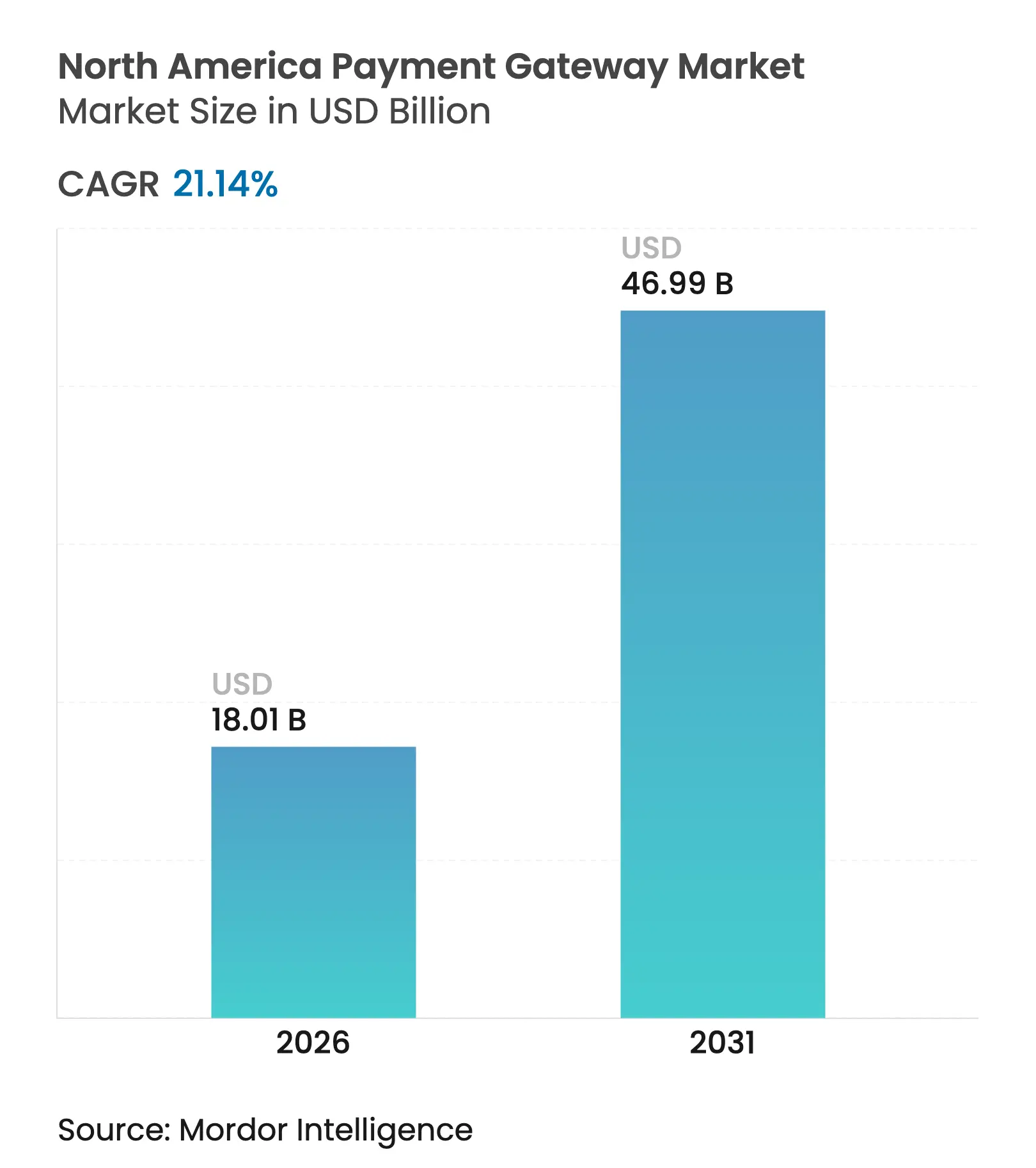

| Marktgröße (2026) | 18.01 Milliarden US-Dollar |

| Marktgröße (2031) | 46.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerikanischer Zahlungsgateway-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Zahlungsgateway-Marktes wurde im Jahr 2025 auf 14,87 Milliarden USD geschätzt und soll von 18,01 Milliarden USD im Jahr 2026 auf 46,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,14 % während des Prognosezeitraums (2026–2031). Der Wachstumsbogen spiegelt tiefgreifende Veränderungen im digitalen Handel wider, darunter mobilzentrierte Kassenvorgänge, grenzüberschreitender Handel und Tokenisierung. Die rasche Verbreitung digitaler Geldbörsen bei Verbrauchern der Generation Z, die regulatorische Modernisierung in Kanada und die Verlagerung der Händler hin zu API-gesteuerten Architekturen beschleunigen Gateway-Upgrades. Zunehmende Rechtsstreitigkeiten über Interbankenentgelte zwingen Anbieter dazu, auf Abonnementmodelle und Mehrwertdienste umzuschwenken, während der Betrugsdruck Werkzeuge der künstlichen Intelligenz tiefer in Gateway-Stacks treibt. Die Wettbewerbsintensität steigt, da Banken proprietäre Zahlungsschienen einführen und Fintech-Herausforderer sich auf branchenspezifische Orchestrierung spezialisieren.

Wichtigste Erkenntnisse des Berichts

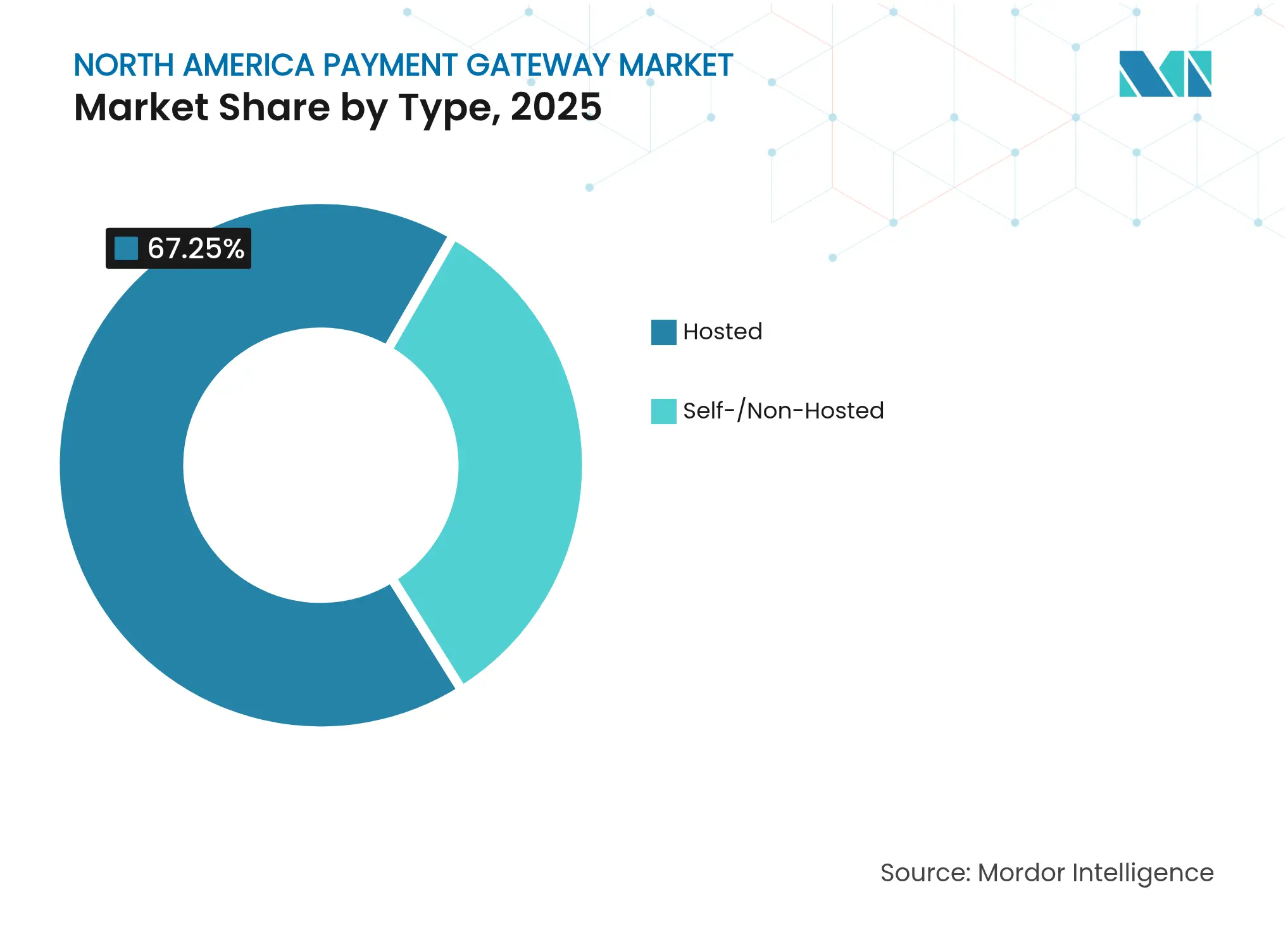

- Nach Typ führten gehostete Lösungen mit einem Anteil von 67,25 % am nordamerikanischen Zahlungsgateway-Markt im Jahr 2025; selbst-/nicht-gehostete Lösungen sollen bis 2031 mit einer CAGR von 24,9 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 59,55 %, während KMU voraussichtlich mit einer CAGR von 24,46 % bis 2031 expandieren werden.

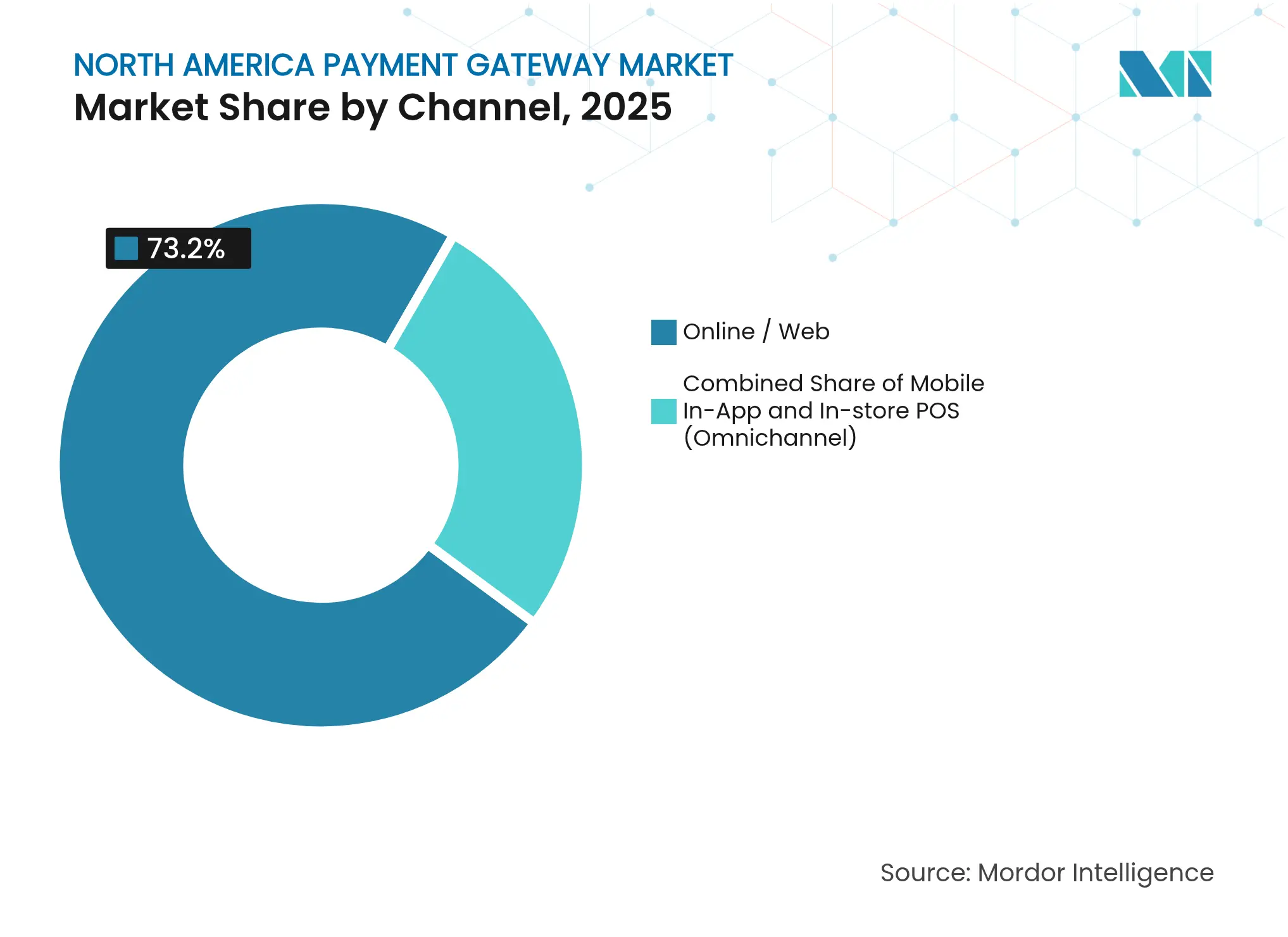

- Nach Kanal erfassten Online-/Web-Gateways 73,20 % der Transaktionen im Jahr 2025; mobile In-App-Transaktionen sollen im Zeitraum 2026–2031 mit einer CAGR von 26,75 % wachsen.

- Nach Endnutzerbranche entfiel auf Einzelhandel und E-Commerce ein Anteil von 45,72 % an der Größe des nordamerikanischen Zahlungsgateway-Marktes im Jahr 2025; Reise und Gastgewerbe soll bis 2031 mit einer CAGR von 25,72 % stark wachsen.

- Nach Geografie entfielen auf die Vereinigten Staaten 89,65 % der Umsätze im Jahr 2025; Kanada soll mit einer CAGR von 23,88 % wachsen, der schnellsten in der Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Zahlungsgateway-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung mobiler Geldbörsen und kontaktloser Zahlungen in den Vereinigten Staaten | +6,5 | Vereinigte Staaten, mit Ausstrahlungseffekten auf städtische kanadische Märkte | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum des grenzüberschreitenden E-Commerce durch das USMCA und die Ausweitung des Handels zwischen Kanada und den USA | +5,4 | Grenzregionen USA–Kanada, wichtige Logistikzentren | Mittelfristig (~ 3–4 Jahre) |

| Skalierung von Kauf-jetzt-zahle-später-Gateways bei Verbrauchern der Generation Z in Nordamerika | +4,3 | Städtische Zentren in den USA und Kanada | Mittelfristig (~ 3–4 Jahre) |

| Digitalisierungsanreize für KMU und staatliche Förderprogramme treiben die Gateway-Nutzung voran | +3,2 | Landesweit in den USA, konzentriert in unterversorgten Regionen | Langfristig (≥ 5 Jahre) |

| Zunehmende Tokenisierung und Einführung von Netzwerk-Tokens steigern den Mehrwert von Gateways | +2,8 | Zunächst in großen Ballungsräumen, dann landesweit | Mittelfristig (~ 3–4 Jahre) |

| Migration zu API-First-, Cloud-nativen Gateway-Architekturen verkürzt die Markteinführungszeit für Händler | +2,1 | Technologieorientierte Regionen (Westküste, Nordosten der USA, Toronto) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung mobiler Geldbörsen und kontaktloser Zahlungen in den Vereinigten Staaten

Die Verbreitung mobiler Geldbörsen erreichte im Juli 2024 65 % der amerikanischen Erwachsenen und 91 % bei der Generation Z, was einen strukturellen Sprung in den Erwartungen an den Kassenvorgang signalisiert.[1]Billtrust Research Team, "Zahlungstrends der Generation Z 2025 enthüllt," *Billtrust*, 25. Feb. 2025, billtrust.com Das auf digitale Geldbörsen ausgerichtete Verhalten schreibt die Feature-Roadmaps der Gateways neu, da Händler darum wetteifern, tokenbasierte Bereitstellung und nahezu sofortige In-App-Kassenvorgänge zu unterstützen. Die Markentreue ist fragil: 81 % der Käufer der Generation Z brachen den Kauf bei Händlern nach einer schlechten Zahlungserfahrung ab. Anbieter ohne geräteunabhängige Unterstützung für digitale Geldbörsen riskieren Volumenverluste, da biometrische Authentifizierung und Geräte-Token-Standards konvergieren.

Starkes Wachstum des grenzüberschreitenden E-Commerce durch das USMCA und die Ausweitung des Handels zwischen Kanada und den USA

Es wird erwartet, dass grenzüberschreitende B2B-Zahlungen weltweit von 39,3 Billionen USD auf 56,1 Billionen USD bis 2030 ansteigen werden, wobei nordamerikanische Korridore einen beträchtlichen Anteil einnehmen.[2]"Die 8 wichtigsten Zahlungstrends für 2024 und darüber hinaus," *IR*, 17. Apr. 2025, ir.com Die vereinfachten Zollverfahren des USMCA und das kanadische Gesetz über Aktivitäten im Bereich des Einzelhandelszahlungsverkehrs schaffen Compliance-Komplexität, die nur mehrwährungsfähige, regelbasierte Gateways lösen können. Anbieter, die integrierte Devisenabwicklung und automatisierte Steuerbehandlung anbieten, sichern sich einen überproportionalen Anteil an hochwertigen grenzüberschreitenden Zahlungsströmen.

Skalierung von Kauf-jetzt-zahle-später-Gateways bei Verbrauchern der Generation Z in Nordamerika

Die Nutzung von Kauf-jetzt-zahle-später-Diensten hat sich bei der Generation Z innerhalb eines Jahres auf 46 % nahezu verdoppelt. Höherwertige Ermessenskäufe verlagern sich von revolvierenden Krediten zur Ratenzahlung, was Gateways dazu zwingt, mehrere Kauf-jetzt-zahle-später-Endpunkte einzubinden und Echtzeit-Kreditentscheidungsrouting bereitzustellen. Plattformen, die einheitliche Kauf-jetzt-zahle-später-APIs für Händler bündeln, erzielen Premiumpreise und stabilere Händlerbeziehungen.

Digitalisierungsanreize für KMU und staatliche Förderprogramme treiben die Gateway-Nutzung voran

Fünfundachtzig Prozent der US-amerikanischen KMU akzeptieren nun digitale Zahlungen, unterstützt durch Steuergutschriften und kostengünstige POS-Zuschüsse.[3]Subramanyam Neti et al., "Auswirkungen digitaler Zahlungen auf kleine und mittlere Unternehmen," *Journal of Emerging Technologies and Innovative Research*, Okt. 2024, jetir.org Dennoch nennen 68 % die anfänglichen Integrationskosten als Hindernis, was die Nachfrage nach sofort einsatzbereiten Gateway-Paketen unterstreicht. Banken halten noch immer einen Anteil von 75 % an den Finanzdienstleistungen für KMU, aber digitale Herausforderer haben 20 % gewonnen, indem sie schnellere Abrechnungen und vereinfachtes Onboarding fördern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Kontoübernahme- und Kartennicht-Präsenz-Betrug erhöht die Rückbuchungskosten | -4,3 | Landesweit in den USA und Kanada, höher in großen städtischen Zentren | Mittelfristig (~ 3–4 Jahre) |

| Interbankenentgeltobergrenzen und Rechtsstreitigkeiten gegen Kartennetzwerke komprimieren die Gateway-Margen | -3,2 | Landesweit in den USA, mit regulatorischen Ausstrahlungseffekten auf Kanada | Langfristig (≥ 5 Jahre) |

| Komplexe Datenschutzgesetze auf Bundesstaatenebene (CCPA, CPRA, Québec Gesetz 64) erhöhen die Compliance-Last | -2,1 | Kalifornien, Virginia, Colorado, Québec | Mittelfristig (~ 3–4 Jahre) |

| Hohe Abhängigkeit von der Netzwerkverfügbarkeit; Ausfälle veranlassen Händler zum Wechsel und gefährden den Ruf | -1,8 | Landesweit, kritisch in umsatzstarken Einzelhandelskorridoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Kontoübernahme- und Kartennicht-Präsenz-Betrug erhöht die Rückbuchungskosten

Die Verluste durch Kartennicht-Präsenz-Betrug in den USA beliefen sich im Jahr 2023 auf 9,2 Milliarden USD, und die weltweiten Verluste steuern bis 2026 auf 28,1 Milliarden USD zu. Händler fordern Risikomaschinen, die Verhaltensanalysen mit Geräteintelligenz kombinieren, doch strengere Risikokontrollen können die Konversionsrate beim Kassenvorgang senken. Gateways müssen die Schwellenwerte ihrer Betrugsmodelle feinjustieren, um Rückbuchungen, die bis 2026 voraussichtlich 12,8 Milliarden USD übersteigen werden, zu reduzieren, ohne zusätzliche Reibungsverluste zu erzeugen.

Interbankenentgeltobergrenzen und Rechtsstreitigkeiten gegen Kartennetzwerke komprimieren die Gateway-Margen

Der im März 2024 angekündigte Vergleich zwischen Visa und Mastercard über 30 Milliarden USD senkt das durchschnittliche inländische Kreditkarteninterbankenentgelt um bis zu 7 Basispunkte und erweitert die Aufschlagsrechte der Händler. Das Gesetz über das Verbot von Interbankenentgelten in Illinois verbietet Interbankenentgelte auf Steuern und Trinkgelder ab Juli 2025. Gateways begegnen dem Margendruck, indem sie Abonnementpakete einführen, die Betrugsbekämpfungstools, Analyse-Dashboards und ertragsoptimiertes Routing bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: API-First-Architekturen beschleunigen die Marktentwicklung

Gehostete Gateways verarbeiteten 67,25 % der Transaktionen im Jahr 2025 und sicherten sich den größten Anteil am nordamerikanischen Zahlungsgateway-Markt dank schlüsselfertiger Compliance und schneller Markteinführung. Selbst-/nicht-gehostete Bereitstellungen wachsen schneller mit einer CAGR von 24,9 %, was den Wunsch der Händler nach tieferer Markenkontrolle und maßgeschneiderten Kassenvorgängen widerspiegelt. Anbieter entwickeln daher ihre Stacks rund um modulare Mikrodienste neu, die Händlern bedarfsgerechten Zugang zu Risikomaschinen, Token-Tresoren und alternativen Zahlungsschienen bieten.

API-First-Design bildet nun die Grundlage sowohl für gehostete als auch für selbst-gehostete Angebote. Händler bewerten Anbieter weniger nach den Kosten pro Transaktion als vielmehr nach der Klarheit der Dokumentation, der Sandbox-Treue und dem Versionierungsrhythmus. Stripes API-Veröffentlichungsgeschwindigkeit verdeutlicht, warum entwicklergesteuerte Entscheidungsfindung die Lieferantenlisten prägt. Da die Cloud-native Infrastruktur reift, verwischen hybride Modelle – gehostete Front-Ends mit selbst-gehosteter Tokenisierung – die traditionelle Segmentierung, wodurch API-Governance zum primären Differenzierungsmerkmal im nordamerikanischen Zahlungsgateway-Markt wird.

Nach Unternehmensgröße: KMU treiben Innovation trotz Dominanz der Großunternehmen voran

Großunternehmen erwirtschafteten 59,55 % des Gateway-Umsatzes im Jahr 2025, was auf höhere Transaktionswerte und Omnichannel-Komplexität zurückzuführen ist, die häufig mehrere Anbieterintegrationen erfordert. Trotz einer kleineren Ausgangsbasis werden KMU mit einer CAGR von 24,46 % übertreffen, angetrieben durch förderfinanzierte Digitalisierung und App-Store-ähnliche Plug-ins. Gateway-Anbieter passen Onboarding-Kits an – vorkonfigurierte Webhooks, automatisierte KYC-Abläufe und eingebettete Abstimmungstools –, um die Inbetriebnahmezeit von Wochen auf Tage zu verkürzen, ein dringender Bedarf für ressourcenbeschränkte Betreiber.

Lösungs-Roadmaps spalten sich auf. Unternehmensmodule priorisieren SAML-Authentifizierung, Zahlungsdatenseen und grenzüberschreitende Treasury-Dienste, während KMU-Pakete auf geführte Dashboards und Pauschalpreise setzen. Nomentas Analyse von KMU-Zahlungszentren bestätigt eine starke Nachfrage nach einer einheitlichen Steuerungsansicht, die ACH-, Karten- und Geldbörsenabstimmung in einem einzigen Hauptbuch zusammenfasst. Anbieter, die beide Enden des Segmentspektrums abdecken, sichern sich Widerstandsfähigkeit in der nordamerikanischen Zahlungsgateway-Branche.

Nach Kanal: Mobile In-App-Transaktionen gestalten die Gateway-Anforderungen neu

Online-/Web-Kassenvorgänge verarbeiteten im Jahr 2025 noch immer 73,20 % des Volumens und verankerten die Größe des nordamerikanischen Zahlungsgateway-Marktes im Basisjahr bei 14,87 Milliarden USD. Mobile In-App-Ströme sollen jedoch mit einer CAGR von 26,75 % steigen und den Kanalanteil stetig erhöhen. Die Verlagerung zwingt Gateways dazu, sich für biometrische Authentifizierung, Deep-Link-Zahlungsblätter und Latenzstandards auf Mobilfunkniveau zu optimieren.

Geräteeigene digitale Geldbörsen sind nicht mehr optional. Thunes prognostiziert, dass der Wert mobiler Geldbörsen bis 2029 weltweit 17 Billionen USD erreichen wird. Gleichzeitig zeigt die Einführung von Tap to Pay auf dem iPhone in Kanada durch J.P. Morgan Payments und Sephora, wie POS-Innovationen die Back-End-Gateway-Orchestrierung beeinflussen. Gateways, die das Token-Lebenszyklusmanagement über Web-, App- und stationäre Sitzungen hinweg synchronisieren, sind am besten positioniert, um ihren Anteil zu verteidigen.

Nach Endnutzerbranche: Dominanz des Einzelhandels durch Wachstum im Reisesektor herausgefordert

Einzelhandel und E-Commerce buchten 45,72 % des Gesamtwerts im Jahr 2025 und bestätigten damit den Skalenvorteil des Sektors und die frühe Einführung von Gateways. Reise und Gastgewerbe, durch die Pandemie beeinträchtigt, erholt sich mit einer prognostizierten CAGR von 25,72 % und bringt neues Volumen und spezialisierte Anforderungen in den nordamerikanischen Zahlungsgateway-Markt. Fluggesellschaften erwarten nun Orchestrierungsplattformen, die Zahlung, Rückerstattung und Zusatzleistungen in einer einzigen API konsolidieren, wie CellPoint Digitals Fähigkeit zeigt, 7,9 Millionen Transaktionen pro Stunde zu verwalten.

Medien- und Unterhaltungssegmente sind ebenfalls Vorreiter bei der Feinabstimmung der wiederkehrenden Abrechnung und der Monetarisierung von Mikroinhalten, was ein granulares Token-Management erfordert, um das Risiko gespeicherter Kartendaten zu mindern. Gateways, die Abonnementlogik und Echtzeit-Berechtigungsprüfungen modularisieren, werden aufkommende Ausgaben erfassen. Die Diversifizierung über verschiedene Branchen hinweg reduziert die Umsatzzyklik und verstärkt die Kundenbindung im nordamerikanischen Zahlungsgateway-Markt.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten 89,65 % des Umsatzes im Jahr 2025 und verankerten damit den nordamerikanischen Zahlungsgateway-Markt, begünstigt durch eine breite Verbraucherbasis und eine ausgereifte E-Commerce-Nutzung. Kanadas prognostizierte CAGR von 23,88 % bis 2031 signalisiert ein starkes Aufholpotenzial, gestützt durch die Einführung der Echtzeit-Zahlungsschiene und Open-Banking-Rahmenbedingungen zur Modernisierung des Einzelhandelszahlungsverkehrs.

Die regulatorischen Umgebungen unterscheiden sich. Kanadas Verordnungen über Aktivitäten im Bereich des Einzelhandelszahlungsverkehrs (SOR/2023-229) verlangen von Gateway-Anbietern, Endnutzergelder getrennt zu halten und operative Risikorahmen zu implementieren. Die USA operieren unter einem Mosaik staatlicher Verbraucherschutzgesetze, was den Dokumentationsaufwand für Händler in mehreren Bundesstaaten erhöht. Die Verhaltenskodex-Regeln in Kanada schreiben eine transparente Gebührenoffenlegung vor und beschränken vertragliche Bindungen, was die Verhandlungsposition der Händler stärkt.

Der grenzüberschreitende Handel im Rahmen des USMCA bringt Herausforderungen bei der Rechnungsstellung in zwei Währungen und der Steuer-Compliance mit sich. Gateways, die den Devisenhandel zu Mittelkursen automatisieren und Harmonisierte-System-Codes für den Zoll vorab ausfüllen, gewinnen Marktanteile. Anbieter, die diese Komplexitäten internalisieren, ermöglichen es Händlern, Nord-Süd-Korridore ohne maßgeschneiderte Integrationen zu bedienen, und stärken damit ihre Führungsposition im nordamerikanischen Zahlungsgateway-Markt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei PayPal, Stripe und Block Inc. zu den umsatzstärksten Unternehmen gehören. Stripe verarbeitete im Jahr 2024 ein Volumen von 1,4 Billionen USD – ein Anstieg von 38 % gegenüber dem Vorjahr – und sicherte sich 17,15 % der weltweiten Verarbeitungsströme, während es seinen technologischen Vorsprung festigte. PayPal verstärkt Nicht-Zahlungsdienste und nutzt eine Liquiditätsreserve von 13,8 Milliarden USD für den Querverkauf von Betriebskapital- und Treueprogrammmodulen.

Etablierte Banken wandeln ihre Abrechnungsnetzwerke in händlerorientierte Produkte um; J.P. Morgan Payments verarbeitete täglich rund 10 Billionen USD und steigerte den Umsatz im vierten Quartal 2024 um 6 % gegenüber dem Vorjahr auf 4,7 Milliarden USD. Das Gemeinschaftsunternehmen CAWL von Worldline und Crédit Agricole verdeutlicht, wie europäische Acquirer über Partnerschaften in Nordamerika eintreten, anstatt direkt neue Strukturen aufzubauen.

Innovationsschwerpunkte umfassen Netzwerk-Tokens – Visa meldete eine Betrugssenkung um 34 % und eine Autorisierungsverbesserung um 4,7 %, wenn Tokens PAN-Daten ersetzen. Anbieter, die Token-Tresore mit auf maschinellem Lernen basierenden Risikomaschinen kombinieren, setzen die nächste Leistungsmarke. Der Konsolidierungsdruck wird anhalten, da kleinere Zahlungsdienstleister mit steigenden Compliance-Kosten konfrontiert sind, was Fusionen und Übernahmen sowie Ökosystem-Allianzen im nordamerikanischen Zahlungsgateway-Markt vorantreibt.

Marktführer der nordamerikanischen Zahlungsgateway-Branche

PayPal Payments Private Limited

Stripe, Inc.

Block, Inc.

Amazon Pay

WePay Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Visa meldete ein Wachstum von 200 % gegenüber dem Vorjahr bei Tap to Phone und ermöglicht KMU die Akzeptanz kontaktloser Zahlungen auf vorhandenen Smartphones. Strategie: Beschleunigung der hardwarefreien Akzeptanz zur Vertiefung der Durchdringung des Händler-Ökosystems. Visa meldete ein Wachstum von 200 % gegenüber dem Vorjahr bei Tap to Phone und ermöglicht KMU die Akzeptanz kontaktloser Zahlungen auf vorhandenen Smartphones. Strategie: Beschleunigung der hardwarefreien Akzeptanz zur Vertiefung der Durchdringung des Händler-Ökosystems.

- März 2025: PayPal emittierte vorrangige unbesicherte Schuldverschreibungen mit einem Fitch-Rating von A- und nutzte eine Liquidität von 13,8 Milliarden USD zur Finanzierung von Diversifizierung und Aktienrückkäufen. Strategie: Sicherung von kostengünstigem Kapital bei gleichzeitiger Expansion über den Kernkassenvorgang hinaus.

- März 2025: Worldline kooperierte mit Castles Technology zur Einführung von SoftPOS in Nordamerika und zielt auf Händler ab, die die Akzeptanz über mobile Geräte anstreben. Strategie: Erschließung des Mikro-Händler-Segments ohne Ausgabe von Terminals.

- Februar 2025: Stripe gab ein Volumen von 1,4 Billionen USD für 2024 bekannt, ein Anstieg von 38 %. Strategie: Unterstreichen von Skaleneffekten und Stärkung der API-Führungsposition, um Unternehmensmigrationen zu gewinnen.

Berichtsumfang des nordamerikanischen Zahlungsgateway-Marktes

Ein Zahlungsgateway ist eine Technologie, die Einzelhändler nutzen, um Kunden die Zahlung per Debit- oder Kreditkarte zu ermöglichen. Die Hauptfunktion eines Online-Zahlungsgateways besteht darin, den Geldaustausch zwischen einem Händler und einem Kunden zu autorisieren. Es ist entscheidend für Online-Käufe und die Autorisierung von Transaktionen zwischen Verkäufern und Käufern.

Der nordamerikanische Zahlungsgateway-Markt ist segmentiert nach Typ (gehostet und nicht-gehostet), Unternehmen (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzer (Reise, Einzelhandel, BFSI, Medien und Unterhaltung sowie sonstige Endnutzer) und Land (Vereinigte Staaten und Kanada). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Gehostet |

| Selbst-/Nicht-Gehostet |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Online / Web |

| Mobile In-App |

| Stationärer POS (Omnichannel) |

| Einzelhandel und E-Commerce |

| Reise und Gastgewerbe |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Nach Typ | Gehostet |

| Selbst-/Nicht-Gehostet | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Kanal | Online / Web |

| Mobile In-App | |

| Stationärer POS (Omnichannel) | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| Reise und Gastgewerbe | |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Medien und Unterhaltung | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des nordamerikanischen Zahlungsgateway-Marktes bis 2031?

Der Markt soll bis 2031 46,99 Milliarden USD erreichen und von 14,87 Milliarden USD im Jahr 2025 aus wachsen.

Welcher Transaktionskanal wächst am schnellsten?

Mobile In-App-Zahlungen wachsen mit einer CAGR von 26,75 %, der höchsten unter allen Kanälen.

Warum sind Interbankenentgelt-Regelungen für Gateway-Anbieter bedeutsam?

Gebührenobergrenzen und Rechtsstreitigkeiten reduzieren die Margen pro Transaktion und veranlassen Anbieter, auf Abonnementpreisgestaltung und Mehrwertdienste umzuschwenken.

Wie schnell expandiert das kanadische Zahlungsgateway-Segment?

Kanada soll bis 2031 mit einer CAGR von 23,88 % wachsen und damit die US-Wachstumsrate übertreffen.

Welche Rolle spielt die Tokenisierung bei der Betrugsprävention?

Visa berichtet, dass der Ersatz von PAN-Daten durch Netzwerk-Tokens den Betrug um 34 % senkt und die Autorisierungsraten um 4,7 % verbessert, was die Gateway-Sicherheit und den Genehmigungsdurchsatz erhöht.

Wie beeinflussen kleine Unternehmen die Gateway-Innovation?

KMU suchen schnelles Onboarding und Pauschalpreise; ihr CAGR-Wachstum von 24,46 % treibt Anbieter dazu an, vereinfachte, sofort einsatzbereite Integrationspakete zu veröffentlichen.

Seite zuletzt aktualisiert am: