Größe und Marktanteil des niederländischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 261.70 Milliarden US-Dollar |

| Marktgröße (2026) | 264.23 Milliarden US-Dollar |

| Marktgröße (2031) | 273.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.71% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Zahlungsmarkts von Mordor Intelligence

Die Größe des niederländischen Zahlungsmarkts wird voraussichtlich von 261,70 Milliarden USD im Jahr 2025 und 264,23 Milliarden USD im Jahr 2026 auf 273,71 Milliarden USD bis 2031 anwachsen, was einer CAGR von 0,71 % zwischen 2026 und 2031 entspricht. Ein stetiges, aber gedämpftes Umsatzwachstum verbirgt eine Volkswirtschaft, die bereits den Großteil der alltäglichen Ausgaben digitalisiert hat, sodass sich das inkrementelle Volumen nun auf mobilen Handel, wiederkehrende Abrechnung und grenzüberschreitende Transaktionen konzentriert. Der niederländische Zahlungsmarkt wird durch Anforderungen an die sofortige Abwicklung, die vorgeschriebene Migration von iDEAL zur paneuropäischen Wero-Geldbörse und den breiten Ausbau von 5G, der die biometrische Authentifizierung an der Kasse vereinfacht, neu gestaltet. Zahlungsabwickler reagieren darauf, indem sie Betrugsbewertung, automatisierte Abstimmung und eingebettete Kreditvergabe bündeln, um sinkende Interbankenentgelte auszugleichen. Der Wettbewerbsdruck steigt, da Händler eine einzige API erwarten, die Karten, Konto-zu-Konto-Zahlungen und „Jetzt kaufen, später zahlen” abdeckt, und dabei stets höhere Autorisierungsraten fordern.

Wichtigste Erkenntnisse des Berichts

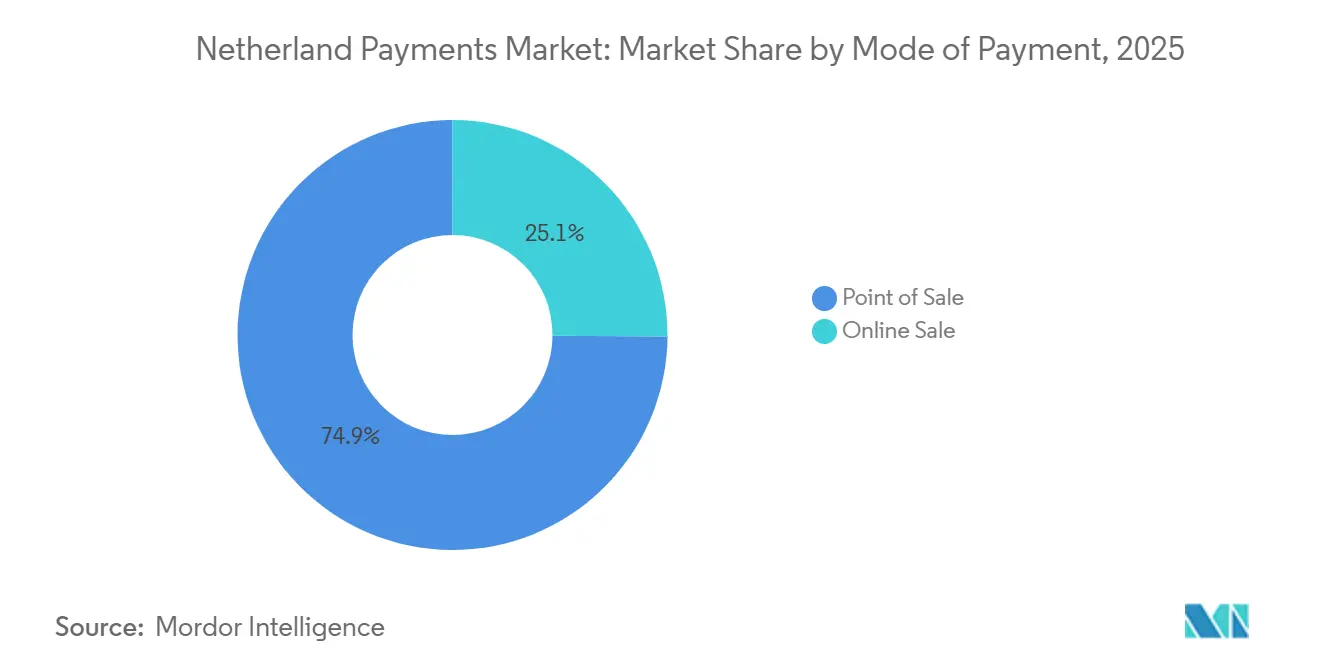

- Nach Zahlungsart führten Point-of-Sale-Kanäle mit einem Marktanteil von 74,89 % am niederländischen Zahlungsmarkt im Jahr 2025, während Online-Verkaufskanäle bis 2031 die schnellste Expansion mit einer CAGR von 1,03 % verzeichnen sollen.

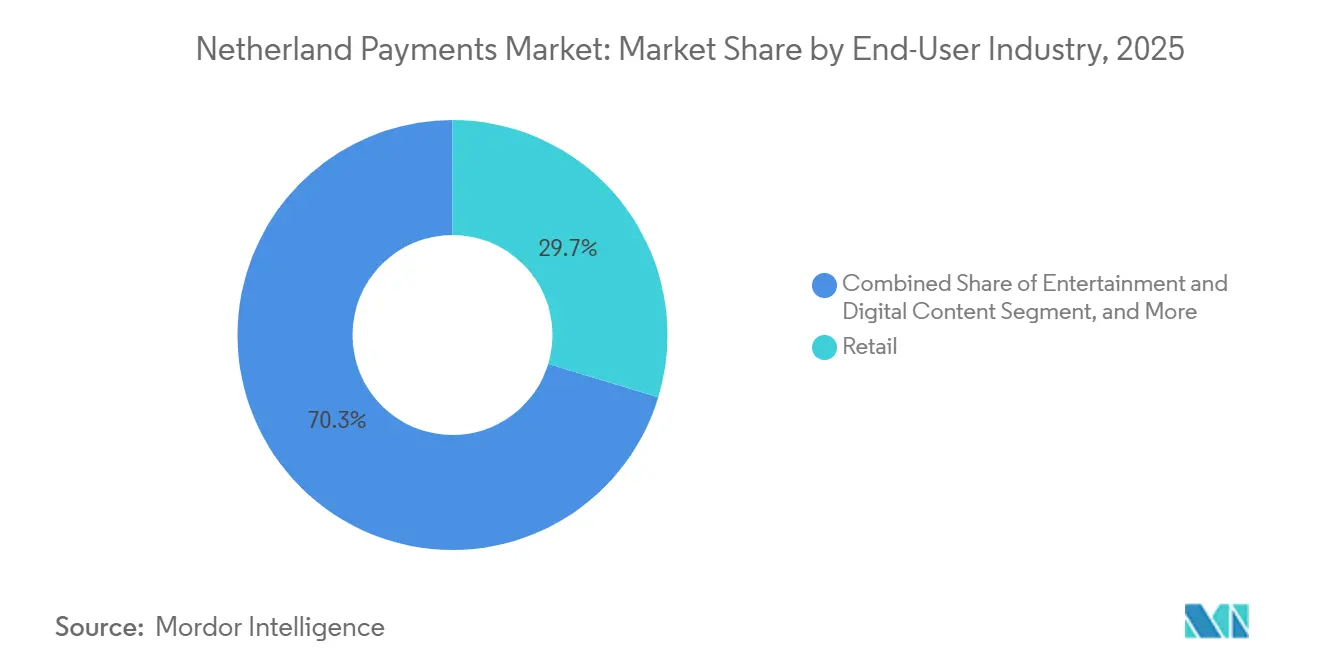

- Nach Endnutzerbranche entfiel auf den Einzelhandel im Jahr 2025 ein Anteil von 29,67 % an der Größe des niederländischen Zahlungsmarkts, und das Gesundheitswesen soll bis 2031 mit einer CAGR von 1,37 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum niederländischen Zahlungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtiger Breitband- und 5G-Ausbau als Treiber der Bereitschaft für mobiles Bezahlen | +0.2% | National | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Infrastruktur für Sofortzahlungen (TARGET Instant Payment Settlement) | +0.3% | National, im Einklang mit EU-Regulierung | Langfristig (≥ 4 Jahre) |

| Zunahme von Konto-zu-Konto-Bezahl-per-Link-Lösungen | +0.1% | National, frühe Einführung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der kontaktlosen Kartenzahlung nach COVID-19 | +0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Open-Banking-APIs beschleunigen eingebettete Zahlungen | +0.1% | National, Ausstrahlungseffekte auf den Benelux-Raum | Langfristig (≥ 4 Jahre) |

| Fintech-Einzelhandelspartnerschaften treiben die Nutzung von „Jetzt kaufen, später zahlen” voran | +0.2% | National, konzentriert in E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwärtiger Breitband- und 5G-Ausbau als Treiber der Bereitschaft für mobiles Bezahlen

Die 5G-Abdeckung der Haushalte erreichte Mitte 2023 100 %, unterstützt durch 16.072 aktive Basisstationen und eine Spektrumauktion im 3,6-GHz-Band, die zusätzliche Kapazitäten freisetzte. Das mobile Datenvolumen stieg im zweiten Quartal 2025 auf 719 Millionen GB, ein Anstieg von 16 % gegenüber dem Vorquartal, der eine reibungslose biometrische Autorisierung für mobile Geldbörsen ermöglicht. Apple Pay und Google Pay zusammen erfassten 2024 18,6 % der stationären und 23,3 % der Online-Transaktionen, und ihr Anteil steigt weiter, da Händler die Tap-to-Phone-Akzeptanz einführen. Fahrdienstvermittler, Essenslieferdienste und Mikromobilitätsanbieter umgehen mittlerweile herkömmliche Terminals, was die Eintrittsbarrieren für neue Acquirer senkt und die adressierbare Basis des niederländischen Zahlungsmarkts erweitert. Zahlungsabwickler, die SDKs in Händler-Apps einbetten können, gewinnen Marktanteile, da sie Checkout-Weiterleitungen eliminieren und Einmal-Klick-Wiederholungskäufe ermöglichen.[1]Behörde für Verbraucher und Märkte, „Marktmonitor für mobile Daten”, acm.nl

Staatlich vorgeschriebene Infrastruktur für Sofortzahlungen (TARGET Instant Payment Settlement)

Alle Zahlungsdienstleister im Euroraum sind seit Oktober 2025 verpflichtet, Sofortüberweisungen zu unterstützen, wodurch die Abwicklung in unter 10 Sekunden zum De-facto-Standard für niederländische Verbraucher geworden ist. iDEAL verarbeitete 2024 mehr als 1,3 Milliarden Transaktionen und wird bis 2028 zur paneuropäischen Wero-Geldbörse migrieren, wodurch eine harmonisierte Infrastruktur für 16 Banken und Zahlungsdienstleister entsteht. Die Komprimierung der Float-Einnahmen zwingt Acquirer dazu, Betrugsprüfung, dynamischen Devisenkurs und Betriebskapitalvorschüsse statt Interbankenentgelte zu monetarisieren. Das KI-gestützte Uplift-Tool von Adyen steigerte die Händlerkonversion um sechs Prozentpunkte und zeigt, wie Mehrwertdienste die durch schnellere Abwicklung entgangenen Einnahmen ausgleichen. Unternehmen, die Echtzeit-Daten für Risikobewertung und Treasury-Management nutzen, sind in der Lage, ihren Anteil am niederländischen Zahlungsmarkt auszubauen.[2]Europäische Zentralbank, „Verordnung (EU) 2024/886 über Sofortzahlungen”, ecb.europa.eu

Starker Anstieg der kontaktlosen Kartenzahlung nach COVID-19

Kontaktlose Zahlungen überstiegen 2024 70 % der Point-of-Sale-Aktivitäten, gegenüber rund 50 % im Jahr 2019. Der nationale Transit-Rollout von OVpay normalisierte das Tap-and-Go-Verhalten bei Fahrten mit geringem Wert und verarbeitete Mitte 2025 täglich 500.000 Fahrten, was 25 % aller Fahrten entspricht. Verbraucher erwarten mittlerweile kontaktlose Akzeptanz an Automaten, Parkuhren und kommunalen Kiosken, was Investitionsdruck auf unabhängige Händler erzeugt, die noch auf Bargeld angewiesen sind. Der niederländische Zahlungsmarkt erlebt daher, dass Hardware-Anbieter veraltete Terminals aufrüsten, während Fintechs reine Software-Tap-to-Mobile-Optionen anbieten, die die Kosten für Kleinverkäufer senken. Der unmittelbare Nutznießer ist das Debitvolumen, was mit der niederländischen kulturellen Abneigung gegenüber revolvierenden Krediten übereinstimmt.[3]De Nederlandsche Bank, „Zahlungsmonitor 2025”, dnb.nl

Fintech-Einzelhandelspartnerschaften treiben die Nutzung von „Jetzt kaufen, später zahlen” voran

Das Volumen von „Jetzt kaufen, später zahlen” (BNPL) erreichte 2024 mit 53 Millionen Transaktionen 5,1 Milliarden EUR (5,6 Milliarden USD) und wuchs um 17 % im Jahresvergleich. Klarna, Riverty, in3 und Billink dominieren, sehen sich jedoch neuen Vorschriften gegenüber, da die niederländische Regierung plant, Anbieter bis November 2026 zu lizenzieren. Vorausschauende Einzelhändler integrieren BNPL als White-Label-Lösung in Treueprogramme, erzielen dabei die Finanzierungsmarge und behalten die Kundenbeziehung. Zahlungsabwickler, die BNPL mit dem traditionellen Acquiring in einem einzigen Vertrag kombinieren, reduzieren die Integrationskomplexität und verbessern die Autorisierungsraten durch einheitliche Token-Vaults. Diese Partnerschaften erweitern die Händlerakzeptanz und verankern BNPL tiefer im niederländischen Zahlungsmarkt.[4]Niederländische Behörde für Finanzmärkte, „BNPL-Marktupdate”, afm.nl

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhter Betrug durch autorisierte Push-Payment-Betrugsmaschen | -0.3% | National, höchste Rate im Europäischen Wirtschaftsraum | Kurzfristig (≤ 2 Jahre) |

| Hohe Interbankenentgelte und Systementgelte für KMU | -0.2% | National, besonders ausgeprägt in Niedrigpreissektoren | Mittelfristig (2–4 Jahre) |

| Veraltete POS-Hardware bei Händlern mit geringem Transaktionsvolumen | -0.1% | National, konzentriert in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Verbraucher gegenüber datenreichen Geldbörsen | -0.1% | National, Ausstrahlungseffekte auf die EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhter Betrug durch autorisierte Push-Payment-Betrugsmaschen

Kreditüberweisungsbetrug erreichte 2024 142 Millionen EUR (155 Millionen USD), während Kartenbetrug weitere 37,8 Millionen EUR (41,3 Millionen USD) hinzufügte, was den Niederlanden die höchste Rate an digitalem Zahlungsbetrug im Europäischen Wirtschaftsraum beschert. Autorisierte Push-Payment-Betrugsmaschen sind schwer zu erkennen, da Kunden die Überweisung freiwillig authentifizieren. Nur 1 % der Opfer erhielt Gelder zurück, was den niederländischen Bankenverband dazu veranlasste, die Überprüfung des Zahlungsempfängers und Echtzeit-Überwachung vorzuschreiben. Eine KPMG-Umfrage zeigte, dass das Pausieren verdächtiger Überweisungen den Betrug um 91 % reduzierte, was den Namensabgleich mit 41 % übertrifft und den Bedarf an Verhaltensanalysen unterstreicht. Steigende Compliance-Kosten belasten kleinere Zahlungsabwickler, schmälern die Margen und verlangsamen die Expansion im niederländischen Zahlungsmarkt.

Hohe Interbankenentgelte und Systementgelte für KMU

Gemischte Gebühren von 1,0 %–1,5 % bei Debit- und 1,5 %–2,5 % bei Kreditkartentransaktionen sowie zusätzliche Gateway- und Mietgebühren verschlingen bis zu 5 % des Umsatzes von Bäckereien, Blumenläden und Cafés, bei denen der durchschnittliche Warenkorb unter 10 EUR (11 USD) liegt. Händler reagieren mit Mindestbetragsregeln oder Aufschlägen, doch diese Taktiken kollidieren mit den Kundenerwartungen, da die Bargeldnutzung auf 20 % des Point-of-Sale-Umsatzes sinkt. Sofortige Konto-zu-Konto-Infrastrukturen bieten Gebührenerleichterung, doch die Einführung stockt, bis Parität mit Kartennetzwerken bei Streitbeilegung und Rückerstattungen erreicht ist. Die Kostenbelastung macht ländliche KMU zögerlich, den neuesten Infrastrukturen des niederländischen Zahlungsmarkts beizutreten, und hält Bargeld in isolierten Bereichen relevant.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-Kanäle erfassen verbleibende Digitalisierung

Point-of-Sale-Kanäle kontrollierten 2025 74,89 % des Marktanteils im niederländischen Zahlungsmarkt, was jahrzehntelange Kartengewohnheiten und die universelle kontaktlose Infrastruktur des Landes widerspiegelt. Das Wachstum des Teilsegments ist begrenzt, aber sein absolutes Ausmaß sichert seine Rolle als Cashflow-Motor der Größe des niederländischen Zahlungsmarkts. Debitkarten dominieren, da Verbraucher das Sofortzahlungsverhalten bevorzugen, während Kreditkarten hauptsächlich für Reisen und hochpreisigen Einzelhandel genutzt werden. Digitale Geldbörsen stiegen von einem einstelligen Anteil im Jahr 2020 auf 18,6 % der stationären Transaktionen im Jahr 2024, beschleunigt durch NFC-Smartphones und pandemiebedingte Hygieneanforderungen. Bankfinanzierung und Prepaid-Karten bleiben Nischenprodukte, die hauptsächlich für Möbelratenzahlungen und Unternehmensgeschenke genutzt werden.

Online-Verkaufskanäle sind zwar kleiner, sollen aber bis 2031 mit einer CAGR von 1,03 % wachsen und damit den stationären Einzelhandel übertreffen. Gespeicherte Kartendaten dominieren den Fernhandel, doch digitale Geldbörsen halten bereits einen Anteil von 23,3 %, da sie den Einmal-Klick-Checkout vereinfachen. Das am schnellsten wachsende Segment sind „sonstige Online-Verkäufe”, in dem BNPL- und Bezahl-per-Link-Lösungen angesiedelt sind, angetrieben durch jüngere Bevölkerungsgruppen und Abonnement-Geschäftsmodelle. Die Übernahme von GoCardless durch Mollie entspricht diesem Wandel und vereint Karten-, Lastschrift- und Konto-zu-Konto-Zahlungen in einer einzigen API. Händler, die mehrere Infrastrukturen unterstützen, verzeichnen weniger Warenkorbabbrüche, was Zahlungsabwickler dazu veranlasst, Orchestrierungsmaschinen anzubieten, die jede Transaktion auf den günstigsten erfolgreichen Weg leiten und damit den niederländischen Zahlungsmarkt bereichern.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens übertrifft die Reife des Einzelhandels

Der Einzelhandel hielt 2025 29,67 % der Größe des niederländischen Zahlungsmarkts, gestützt durch nationale Lebensmittel- und Modeketten, deren einheitliche Treue- und Zahlungs-Apps die Verbrauchererwartungen an nahtlose Kassenvorgänge prägen. Das Wachstum kommt nun aus Click-and-Collect-Abläufen, abonnementbasierten Mitgliedschaften und eingebetteter Finanzierung, die Zahlungen von reinen Kostenfaktoren zu Umsatzgeneratoren machen. Unified-Commerce-Plattformen, die stationäre und Online-Verkäufe in Echtzeit abgleichen, sind zum Standard unter erstklassigen Einzelhändlern geworden und festigen ihren Anteil am niederländischen Zahlungsmarkt.

Das Gesundheitswesen ist zwar heute noch kleiner, soll aber bis 2031 die schnellste Expansion mit einer CAGR von 1,37 % liefern, bedingt durch die Integration elektronischer Patientenakten, Telemedizin-Abrechnung und die Einführung von E-Apotheken. Krankenhäuser integrieren Gateways für die Echtzeit-Abrechnung mit Versicherern, während Apotheken Point-of-Care-Terminals für Zuzahlungen einführen. OECD-Finanzierung für eine nationale Datenplattform erschließt sichere Patientenidentifikatoren, die gleichzeitig als Zahlungstoken dienen und den Abstimmungsaufwand reduzieren. Die Chance erstreckt sich auf Software für das Umsatzzyklusmanagement, bei dem Zahlungsabwickler zusätzliche Basispunkte für die Automatisierung des Anspruchsstatus und Patientenerinnerungen verdienen und so ihr Engagement im Marktanteil des niederländischen Zahlungsmarkts vertiefen. Unterhaltungs-, Gastgewerbe-, Reise-, Regierungs- und Versorgungssegmente konvergieren auf wiederkehrende Abrechnung, Trinkgeld am Tisch und Bezahl-per-Link-Experimente, die den gesamten adressierbaren Markt für Full-Stack-Acquirer erweitern.

Geografische Analyse

Der Randstad-Korridor, bestehend aus Amsterdam, Rotterdam, Den Haag und Utrecht, macht rund 45 % der Bevölkerung und überproportionale 55 % des Volumens im niederländischen Zahlungsmarkt aus. Eine höhere Smartphone-Durchdringung und ein dichtes Fintech-Ökosystem erklären die Nutzung mobiler Geldbörsen von über 30 % in Amsterdam und Rotterdam. Der Tourismus beschleunigt die kontaktlose Akzeptanz zusätzlich, da Besucher Kartenzahlung überall erwarten, auch in Museen und bei Straßenhändlern. Periphere Provinzen wie Friesland, Drenthe und Zeeland hinken hinterher, da viele Kleinsthändler zögern, veraltete Hardware aufzurüsten, was den Bargeldanteil über dem nationalen Durchschnitt hält. Staatliche Fördermittel für ländliches Breitband und die 5G-Spektrumverpflichtungen der Mobilfunknetzbetreiber sollen diese Lücke mittelfristig schließen.

Der grenzüberschreitende Handel fügt eine weitere Ebene hinzu. Der Hafen Rotterdam verarbeitete 2024 467 Millionen Tonnen Fracht, was Euro-denominierte, aber mehrwährungsbasierte Abrechnungen für Importeure und Exporteure antreibt. Adyen, mit Hauptsitz in Amsterdam, verarbeitete 2024 ein globales Volumen von 1.285,9 Milliarden EUR (1.403,4 Milliarden USD), ein Großteil davon von E-Commerce-Händlern, die niederländische Einheiten nutzen, um den europäischen Binnenmarkt zu bedienen. Der bevorstehende lokale Start von Wero im Jahr 2026, der bereits in Belgien, Frankreich und Deutschland live ist, verspricht einheitliche Sofortzahlungen von Person zu Händler über Grenzen hinweg und erweitert indirekt den niederländischen Zahlungsmarkt, indem er die Akzeptanz für regionale Online-Verkäufer vereinfacht.

Provinzielle Pilotprojekte unterstreichen den schrittweisen Charakter der digitalen Transformation. Noord-Holland, Zuid-Holland und Utrecht investieren größere Budgets in die Digitalisierung kommunaler Zahlungen und führen Tap-to-Pay-Parkuhren und Bezahl-per-Link für Bußgelder ein. Ländliche Verwaltungen folgen, sobald die Kostenkurven sinken und die Bereitschaft der Bürger steigt. Universitätskliniken in Amsterdam und Rotterdam sind Vorreiter bei der Innovation im Gesundheitszahlungsbereich, während Kliniken in Gelderland und Overijssel aufgrund veralteter IT-Infrastrukturen langsamer integrieren. Diese ungleichmäßige Verbreitung bestätigt, dass die Geografie nun die Servicetiefe und nicht den grundlegenden Zugang im niederländischen Zahlungsmarkt prägt.

Wettbewerbslandschaft

Der niederländische Zahlungsmarkt balanciert einen konzentrierten Acquiring-Kern mit einer langen Reihe von Nischenanbietern. Adyen, Worldline und Mollie halten den Löwenanteil am Händlervolumen, während Visa, Mastercard und American Express die grundlegenden Infrastrukturen betreiben. Adyen meldete im dritten Quartal 2025 einen Nettoumsatz von 598,4 Millionen EUR (653,2 Millionen USD), ein Anstieg von 20 % im Jahresvergleich, getrieben von Omnichannel-Händlern, die seine einheitliche Integration schätzen. Der Umsatz von Worldline in Höhe von 1.161 Millionen EUR (1.267,5 Millionen USD) im dritten Quartal 2024 spiegelt ein organisches Wachstum von 2,7 % wider, während das Unternehmen Atos-Vermögenswerte übernimmt und seinen Terminal-Fußabdruck ausbaut. Mollie positioniert sich als Champion der KMU mit 350.000 Händlern, und der GoCardless-Deal stärkt die Fähigkeiten für wiederkehrende und Konto-zu-Konto-Zahlungen.

Strategische Themen konvergieren auf vertikale Integration. Zahlungsabwickler fügen Ausgabe, Treasury und Betriebskapitalvorschüsse hinzu, um mehr Wirtschaftlichkeit pro Transaktion zu erzielen und sich durch Mehrwert statt durch Listenpreise zu differenzieren. Künstliche Intelligenz steht im Mittelpunkt, wobei Tools wie Adyens Uplift die Autorisierungsraten erhöhen und Starke-Kundenauthentifizierungs-Abläufe optimieren. Neue Marktteilnehmer wie Stripe und Block nutzen API-first-Markteinführungsmodelle, die bei Entwicklern bzw. Kleinsthändlern Anklang finden und den zugänglichen Pool des niederländischen Zahlungsmarkts erweitern. Gleichzeitig erhöhen steigende Betrugs- und Compliance-Anforderungen die Markteintrittsbarrieren und stärken paradoxerweise den Vorteil etablierter Anbieter, die Überwachungskosten über Milliarden von Transaktionen amortisieren können.

Chancen in weißen Flecken materialisieren sich in drei Bereichen. Erstens hinkt die Konto-zu-Konto-Einführung den Erwartungen hinterher, sodass Anbieter, die kartenähnliche Rückbuchungs- und Streitmanagementfunktionen liefern, die Händlerakzeptanz beschleunigen könnten. Zweitens fragmentiert sich BNPL zwischen Bilanzkreditgebern und White-Label-Händlerlösungen, wobei letztere unter strengerer Lizenzierung wahrscheinlich gewinnen werden. Drittens bleibt die grenzüberschreitende Sofortabwicklung in Verbindung mit Echtzeit-Devisenkursen ungelöst; Zahlungsabwickler, die diesen Arbeitsablauf lösen, werden Volumen von Korrespondenzbanken absorbieren. Insgesamt zeigen diese Vektoren, dass Innovationsschichten im Stack nach oben wandern und Orchestrierung, Daten und Kredit zum neuen Schlachtfeld für Anteile am niederländischen Zahlungsmarkt werden.

Führende Unternehmen der niederländischen Zahlungsbranche

PayPal Holdings, Inc.

Visa Inc.

American Express Company

Mastercard Incorporated

Stichting Currence iDEAL B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Dezember 2025: Mollie schloss die Übernahme von GoCardless für 1,05 Milliarden EUR (1,15 Milliarden USD) ab und vereinte über 350.000 Händler mit einer Lastschrift-Infrastruktur.

- November 2025: Adyen bekräftigte ein Nettoumsatzwachstumsziel von 20 % über 2026 hinaus und prognostizierte eine EBITDA-Marge von über 55 % bis 2028.

- Oktober 2025: Der Europäische Zahlungsrat startete sein Zahlungsempfänger-Verifizierungsschema im gesamten Europäischen Wirtschaftsraum.

- Januar 2025: Die niederländische Regierung kündigte Pläne an, stationäre BNPL-Angebote vor den im November 2026 fälligen Lizenzierungsregeln einzuschränken.

Umfang des Berichts zum niederländischen Zahlungsmarkt

Zahlungen werden zunehmend bargeldlos, und die Rolle der Branche bei der Förderung von Inklusion ist zur obersten Priorität geworden. Zahlungen tragen zur Entwicklung digitaler Volkswirtschaften bei und treiben Innovationen voran, während sie weltweit als stabiles Rückgrat dienen. Der niederländische Zahlungsdienstleistungsmarkt befasst sich umfassend mit verschiedenen Zahlungsarten, Endnutzerbranchen sowie stationären und Online-Institutionen. Interpay, ein automatisches Clearinghaus, an dem fast alle Banken teilnehmen, verarbeitet viele der Großzahlungen zentral. Es gibt kein anderes wesentliches System für Interbanken-Kleinbetragszahlungen.

Der Bericht über den niederländischen Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale, Online-Verkauf) und Endnutzerbranche (Einzelhandel, Unterhaltung und digitale Inhalte, Gesundheitswesen, Gastgewerbe und Reisen, Regierung und Versorgungsunternehmen, sonstige Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | ||

| Sonstige Point-of-Sale-Zahlungen | ||

| Online-Verkauf | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen | ||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung, Jetzt kaufen später zahlen) |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Regierung und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Point of Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | |||

| Bankfinanzierte Prepaid-Karten | |||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | |||

| Sonstige Point-of-Sale-Zahlungen | |||

| Online-Verkauf | Kartenzahlungen | Debitkarten | |

| Kreditkarten | |||

| Bankfinanzierte Prepaid-Karten | |||

| Digitale Geldbörsen | |||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung, Jetzt kaufen später zahlen) | |||

| Nach Endnutzerbranche | Einzelhandel | ||

| Unterhaltung und digitale Inhalte | |||

| Gesundheitswesen | |||

| Gastgewerbe und Reisen | |||

| Regierung und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der bargeldlose Zahlungsverkehr in den Niederlanden bis 2031 sein?

Der Transaktionswert soll bis 2031 273,71 Milliarden USD erreichen, was ein langsames, aber stetiges Wachstum im niederländischen Zahlungsmarkt widerspiegelt.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Online-Verkaufskanäle expandieren mit einer CAGR von 1,03 % und sind damit die am schnellsten wachsende Komponente des niederländischen Zahlungsmarkts.

Warum ist das Gesundheitswesen für künftige Zahlungserlöse wichtig?

Krankenhäuser und Kliniken integrieren Echtzeit-Zuzahlungen und Versicherungsabrechnungen, was eine CAGR von 1,37 % antreibt, die den Einzelhandel im niederländischen Zahlungsmarkt übertrifft.

Welche Rolle wird Wero nach seinem niederländischen Start im Jahr 2026 spielen?

Es wird sofortige Konto-zu-Konto-Zahlungen in mehreren EU-Ländern vereinheitlichen und Händlern eine kostengünstige Infrastruktur bieten, die Marktanteile von Karten gewinnen könnte.

Wie gleichen Zahlungsabwickler entgangene Interbankenentgelte aus?

Sie monetarisieren Betrugsanalysen, Betriebskapitaldarlehen und eingebettete Treasury-Dienste, um die Margen in der niederländischen Zahlungsbranche zu schützen.

Nehmen Kleinhändler Sofortzahlungen an?

Die Einführung ist bei KMU aufgrund der Gebührensensibilität und der Hardwarekosten langsamer, aber der regulatorische Druck und günstigere Tap-to-Mobile-Optionen sollen die Lücke schließen.

Seite zuletzt aktualisiert am: