Marktgröße und Marktanteil für Echtzeitzahlungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

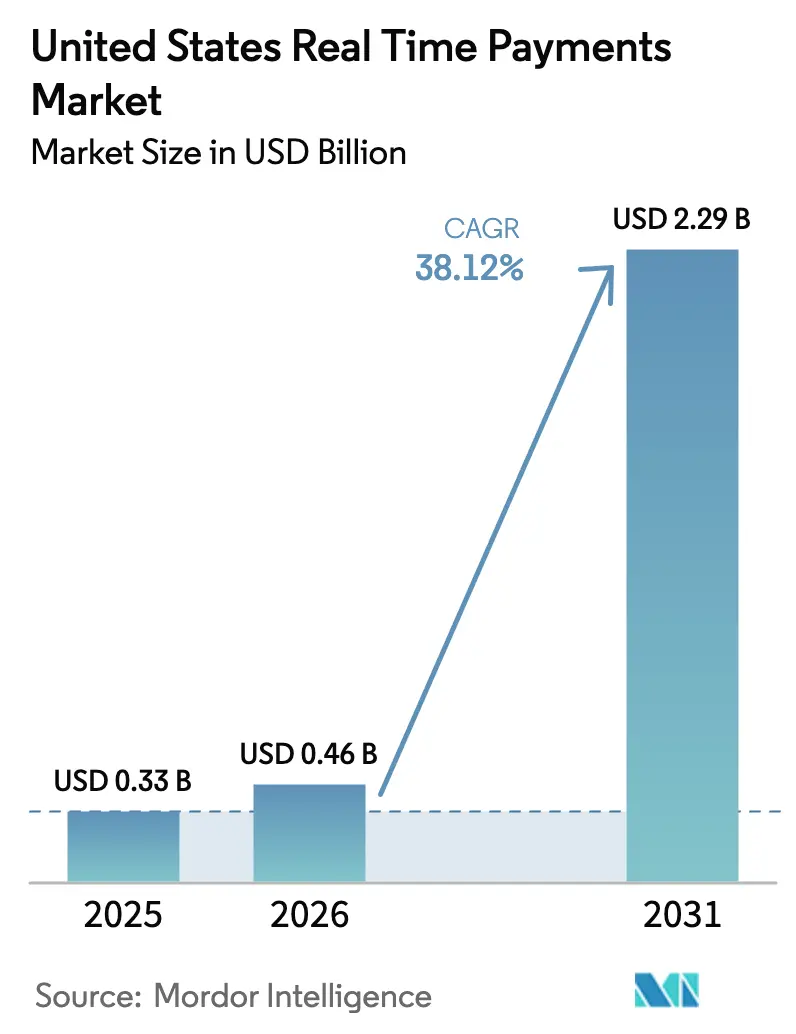

| Marktgröße im Basisjahr (2025) | 0.33 Milliarden US-Dollar |

| Marktgröße (2026) | 0.46 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 38.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Echtzeitzahlungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Echtzeitzahlungen in den USA beläuft sich im Jahr 2026 auf geschätzte 0,46 Milliarden USD, ausgehend vom Wert des Jahres 2025 von 0,33 Milliarden USD, mit Projektionen für 2031 von 2,29 Milliarden USD, was einer Wachstumsrate von 38,12 % CAGR im Zeitraum 2026–2031 entspricht. Die Dynamik spiegelt das gemeinsame Wirken des FedNow-Dienstes der Federal Reserve, der Netzwerkexpansion des RTP-Netzwerks von The Clearing House (TCH) und der Executive Order 14247 wider, die kostspielige Papierschecks für staatliche Auszahlungen bis September 2025 abschafft.[1]Bureau of the Fiscal Service, "Modernisierung staatlicher Zahlungen," ustreasury.gov Unternehmen reagieren zudem auf 707 Milliarden USD an gebundenem Kapital, das bei S&P-1500-Unternehmen identifiziert wurde, was die Echtzeit-Abwicklung zu einem Imperativ für das Betriebskapital macht.[2]Bureau of the Fiscal Service, "Modernisierung staatlicher Zahlungen," ustreasury.gov Technologische Reife – insbesondere cloud-native Infrastruktur – senkt die Eintrittsbarrieren für die bereits über 900 bei FedNow eingeschriebenen Institutionen und die 400+ am RTP teilnehmenden Institute und verstärkt den Wettbewerbsdruck auf bestehende Kartensysteme.

Wichtigste Erkenntnisse des Berichts

- Nach Transaktionstyp hielt P2P im Jahr 2025 einen Marktanteil von 71,76 % am US-amerikanischen Markt für Echtzeitzahlungen, während das P2B-Segment bis 2031 mit einer CAGR von 39,45 % wachsen soll.

- Nach Komponente erzielten Plattformlösungen im Jahr 2025 einen Umsatzanteil von 63,28 %; Dienstleistungen sollen bis 2031 mit einer CAGR von 33,9 % wachsen.

- Nach Bereitstellungsmodell entfielen Cloud-Modelle im Jahr 2025 auf einen Anteil von 58,23 % an der Marktgröße für Echtzeitzahlungen in den USA und entwickeln sich bis 2031 mit einer CAGR von 36,8 %.

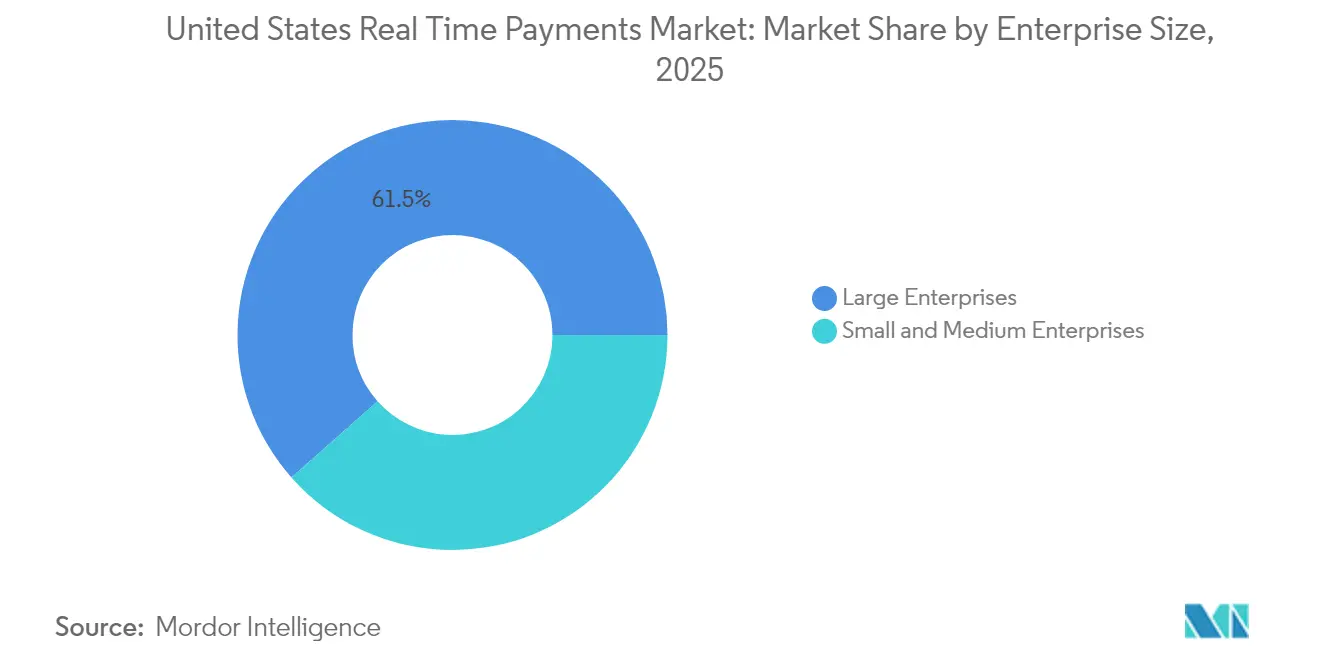

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 61,52 %, während KMU mit einer CAGR von 39,06 % wachsen sollen.

- Nach Endverbraucherbranche kontrollierte Einzel- und E-Commerce im Jahr 2025 einen Anteil von 36,88 %; das Gesundheitswesen ist mit einer CAGR von 40,1 % das am schnellsten wachsende Segment.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Echtzeitzahlungen in den Vereinigten Staaten

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des TCH-RTP-Netzwerks auf mittelgroße Banken und Gemeinschaftsbanken | +8.2% | National, konzentriert auf Gemeinschaftsbankkorridore im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Einführung des FedNow-Dienstes für 24×7×365-Interbank-Abwicklung | +12.5% | National, mit früher Einführung in Metropolregionen an der Nordostküste und Westküste | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach sofortiger Lohn- und Einkommensauszahlung von Gig-Economy-Plattformen | +6.8% | National, mit Konzentration in städtischen Zentren und Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Einführung von Request-for-Payment durch US-amerikanische Rechnungssteller und Versorgungsunternehmen | +4.3% | National, mit früher Umsetzung in den Versorgungsmärkten von Texas, Kalifornien und Florida | Mittelfristig (2–4 Jahre) |

| ISO 20022 und Open-API-Integration fördern Fintech-Partnerschaften | +5.7% | National, mit Konzentration in Technologiekorridoren | Langfristig (≥ 4 Jahre) |

| Skalierung von Merchant-Push-to-Card- / Sofortfinanzierungsprogrammen im E-Commerce | +3.2% | National, mit Konzentration in E-Commerce-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des TCH-RTP-Netzwerks auf mittelgroße Banken und Gemeinschaftsbanken

Das Funding-Agent-Modell von TCH ermöglicht es Gemeinschaftsinstitutionen mit einem Vermögen unter 1 Milliarde USD, dem RTP zu etwa 40 % der bisherigen Kosten beizutreten, was das Wettbewerbsfeld gegenüber nationalen Banken angleicht.[3]Tyler Benson, "Gemeinschaftsbanken nutzen Funding Agents für RTP," cgi.com Bankers' Bank und KeyBank verdeutlichen die Skalierbarkeit: KeyBank allein erwartet im Jahr 2025 4 Millionen RTP-Transaktionen, wovon Fertigungskunden im Mittleren Westen profitieren, die auf Just-in-time-Cashflow angewiesen sind. Die Anhebung des Einzelzahlungslimits auf 10 Millionen USD im Februar 2025 eröffnet B2B-Anwendungsfälle wie Immobilienabschlüsse und Lieferantenfinanzierung. Da über 70 % der US-amerikanischen Bankinstitute der Kategorie der Gemeinschaftsbanken angehören, vergrößert dieser Treiber das adressierbare Volumen erheblich und bringt neue Wettbewerbsdynamiken in den US-amerikanischen Markt für Echtzeitzahlungen.

Einführung des FedNow-Dienstes für 24×7×365-Interbank-Abwicklung

FedNow rechnet direkt über Fed-Masterkonten ab und eliminiert dadurch die Vorfinanzierung und das Gegenparteirisiko, die private Schienen einschränken. Das cloud-native Design gewährleistet Ausfallsicherheit und Skalierbarkeit und ermöglicht es kleineren Banken, innerhalb von Wochen statt Quartalen in Betrieb zu gehen. Mehr als 900 bis Ende 2024 eingeschriebene Institutionen – nahezu doppelt so viele wie die Basis von RTP – unterstreichen das Vertrauen in ein staatlich betriebenes System. Das Mandat des Finanzministeriums, dass Bundesbehörden bis September 2025 auf elektronische Auszahlungen umstellen müssen, sichert einen festen Nachfragekorridor, während die geplante Transaktionsobergrenze von 1 Million USD im Sommer 2025 FedNow in die Lage versetzt, traditionelle Überweisungserlöse zu kannibalisieren.

Nachfrage nach sofortiger Lohn- und Einkommensauszahlung von Gig-Economy-Plattformen

Vier von fünf Gig-Arbeitern wählen Plattformen, die sofortige Auszahlungen anbieten, womit Echtzeit-Schienen zu einem Instrument zur Mitarbeiterbindung werden. Mit einer Zahl unabhängiger Arbeitnehmer, die bis 2027 voraussichtlich 86 Millionen übersteigen wird, ist das Volumenpotenzial beträchtlich. PYMNTS berichtet, dass 39 % der ad-hoc-Gig-Auszahlungen bereits sofortige Methoden – vorwiegend Push-to-Card – nutzen, aber Plattformen wie Uber und DoorDash pilotieren nun Bank-zu-Bank-RTP, um Kartentransaktionsgebühren zu reduzieren. Die Analyse von Nium zeigt, dass schnellere Bezahlung mit bis zu 25 % höherer Plattformtreue korreliert, was strategische Dringlichkeit erhöht.

Einführung von Request-for-Payment durch US-amerikanische Rechnungssteller und Versorgungsunternehmen

Die alias-basierte RfP-Lösung von Truist stützt sich auf 150 Millionen tokenisierte E-Mail- und Telefon-IDs, um Rechnungen zu versenden und sofortige Abwicklung zu empfangen. Versorgungsunternehmen in Texas und Telekommunikationskonzerne wie Verizon haben das Modell übernommen, um Mahnzyklen um bis zu 60 % zu reduzieren. U.S. Bank hält RfP-Anfragen nun bis zu einer benutzerdefinierten Ablaufzeit sichtbar, was die Transparenz der Rechnungsdarstellung verbessert. The Clearing House weitet RfP über Versorgungsunternehmen hinaus auf staatliche Rechnungen aus und verstärkt damit die Auswirkungen auf den US-amerikanischen Markt für Echtzeitzahlungen.

Analyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Legacy-Integration im Kernbankwesen und Einschränkungen durch Batch-Verarbeitung | -7.8% | National, mit stärkerer Auswirkung bei Regionalbanken im Mittleren Westen und Südosten | Langfristig (≥ 4 Jahre) |

| Zunehmender autorisierter Push-Payment-Betrug (APP) und Betrugsrisiken | -4.2% | National, mit Konzentration in Metropolregionen mit hohem Transaktionsvolumen | Kurzfristig (≤ 2 Jahre) |

| Fehlen eines universellen Identitätsverzeichnisses, das die Interoperabilität behindert | -3.1% | National, beeinträchtigt die Effizienz netzwerkübergreifender Transaktionen | Mittelfristig (2–4 Jahre) |

| Transaktionslimitobergrenzen und Bedenken hinsichtlich des Liquiditätsmanagements | -2.4% | National, mit stärkerer Auswirkung auf kommerzielle Bankensegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-Integration im Kernbankwesen und Einschränkungen durch Batch-Verarbeitung

Rund 94 % der US-amerikanischen Banken verlassen sich noch immer auf vor Jahrzehnten konzipierte Overnight-Batch-Systeme, was eine 24×7-Buchung zu einer technischen Hürde macht. Die Federal Reserve Bank of Kansas City schätzt, dass vollständige Modernisierungen Hunderte von Millionen kosten und 3–5 Jahre in Anspruch nehmen – eine Last, die für Gemeinschaftskreditgeber besonders schwer wiegt. Drittanbieter mildern den Schmerz, doch die hohe Integrationskomplexität verlangsamt weiterhin die Einführung und dämpft die Wachstumsdynamik des US-amerikanischen Marktes für Echtzeitzahlungen.

Zunehmender autorisierter Push-Payment-Betrug (APP) und Betrugsrisiken

Die sofortige Unwiderruflichkeit verschärft das Betrugsrisiko. APP-Verluste könnten bis 2027 auf 6,8 Milliarden USD ansteigen, wenn die Kontrollen hinter dem Transaktionswachstum zurückbleiben. Regulatorische Lücken im Rahmen des Electronic Fund Transfer Act bedeuten, dass die Entschädigung von Verbrauchern nicht garantiert ist, was das Vertrauen schwächt. Banken arbeiten verstärkt daran, Machine-Learning-Analysen und Verhaltensbiometrie einzusetzen, doch der Zielkonflikt zwischen reibungsloser Nutzung und Sicherheit bleibt ein Wachstumshemmnis für die Akzeptanzgeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: Wachstum des P2B-Segments überholt die Volumensführerschaft des P2P-Segments

P2P-Transaktionen dominierten den US-amerikanischen Markt für Echtzeitzahlungen mit einem Anteil von 71,76 % im Jahr 2025. Zelle allein verarbeitete im ersten Halbjahr 2024 1,7 Milliarden Überweisungen im Wert von 481 Milliarden USD und bestätigte damit die Akzeptanz seitens der Verbraucher. Dennoch ist der P2B-Korridor die Wachstumslokomotive des Marktes. Mit einer CAGR von 39,45 % soll P2B die Volumenlücke bis 2031 verringern, da Unternehmen die Echtzeit-Abwicklung nutzen, um die Debitorenlaufzeit zu verkürzen. Das Segment adressiert die 707 Milliarden USD an gebundenem Unternehmenskapital in den USA und erschließt Liquidität in der Lieferkette. Das geplante Limit von 1 Million USD bei FedNow ermöglicht zudem hochwertige Rechnungszahlungen und beschleunigt die kommerzielle Nutzung.

Fintech-Gateways fügen dynamische Rabatttools hinzu, die automatisch Lieferantenanreize berechnen, wenn Rechnungen sofort bezahlt werden, was P2B für Treasury-Teams strategisch wertvoll macht. Erste Daten der schwedischen Zentralbank deuten darauf hin, dass kleine Lieferanten verbesserte Umsätze und Beschäftigung verzeichnen, sobald Käufer Echtzeit-Abwicklungen einsetzen. Da mittelständische Unternehmen bereit sind, Servicegebühren von 3 % für automatisierte Verbindlichkeiten zu zahlen, stärkt das Monetarisierungspotenzial die Dynamik in diesem Korridor.

Nach Komponente: Beschleunigung der Dienstleistungen stellt Plattformdominanz in Frage

Plattformen machten 2025 63,28 % der Ausgaben aus, was den hohen Bedarf an Vorab-Infrastruktur unterstreicht, während Banken sich mit den RTP- und FedNow-Schienen verbinden. Managed Services – Betrugsdatenanalyse, ISO-20022-Übersetzung, Treasury-Dashboards – sollen jedoch mit einer CAGR von 33,9 % schneller wachsen. Banken verweisen auf niedrigere Gesamtbetriebskosten und eine schnellere Markteinführungszeit, wenn sie den laufenden Betrieb an Anbieter wie Fiserv und Finastra auslagern.

Regulatorische Veränderungen treiben die Verlagerung hin zu Dienstleistungen voran. Migrationsfristen für ISO 20022 veranlassen Institutionen, Übersetzungs-Gateways zu sichern, und 63 % der Unternehmen erwarten, dass ihre Banken die Nachrichtenkonvertierung übernehmen. Je reifer der US-amerikanische Markt für Echtzeitzahlungen wird, desto mehr verlagert sich die Differenzierung von der bloßen Konnektivität hin zur wertschöpfenden Orchestrierung, was Dienstleistungsanbieter für Marktanteilsgewinne positioniert.

Nach Bereitstellungsmodell: Cloud-Infrastruktur fördert Skalierbarkeit

Cloud-Bereitstellungen erzielten im Jahr 2025 einen Anteil von 58,23 % und sind auf dem Weg zu einer CAGR von 36,8 % bis 2031, was die Präferenz für elastische Kapazitäten und Betriebskostenmodelle widerspiegelt. Die eigene cloud-native Architektur von FedNow hat Sicherheit und Ausfallsicherheit validiert und Bedenken auf Vorstandsebene ausgeräumt. Gemeinschaftsinstitutionen können Empfangsmöglichkeiten in unter 90 Tagen einrichten – ein Zeitrahmen, der für On-Premise-Implementierungen undenkbar wäre.

Umgekehrt pflegen Tier-1-Banken weiterhin hybride Stacks, um interne Governance-Anforderungen zu erfüllen, leiten jedoch viele neue Workloads in Private Clouds, um eine 24×7-Verfügbarkeit zu unterstützen. BNY Mellon hat festgestellt, dass 92 % der US-amerikanischen Unternehmen in den nächsten drei Jahren ihre Zahlungsbudgets erhöhen werden, wobei Cloud-Hosting der bevorzugte Weg für schnelle Funktionsveröffentlichungen ist. Da Cybersicherheitswerkzeuge auf Hyperscale-Providern immer ausgereifter werden, schwindet der verbleibende Widerstand kontinuierlich, was Cloud als den Standard-Bereitstellungsweg für den US-amerikanischen Markt für Echtzeitzahlungen festigt.

Nach Unternehmensgröße: Akzeptanzdynamik bei KMU stellt Führungsposition von Großunternehmen in Frage

Großunternehmen hielten im Jahr 2025 dank ihrer IT-Budgets und Transaktionsvolumina einen Umsatzanteil von 61,52 %. Umfragedaten zeigen jedoch, dass 92 % der mittelgroßen Unternehmen bereits RTP nutzen und 77 % FedNow eingeführt haben, was eine grassroots-Dynamik verdeutlicht. KMU werden durch Liquiditätsvorteile angezogen; PYMNTS berechnet, dass Unternehmen, die Zahlungsziele von mehr als 30 Tagen gewähren, 4,6 % ihres Umsatzes verlieren, was im mittelständischen Bereich 19 Millionen USD entspricht.

Vereinfachtes Onboarding hilft dabei. Zahlungsdienstleister mit Payment-as-a-Service-Modell sind vorab in Buchhaltungssoftware integriert und reduzieren die Einführungszeit auf wenige Wochen. Die Bereitschaft, Aufpreise für automatisierte Verbindlichkeiten zu zahlen, unterstreicht das Ertragspotenzial für Anbieter. Infolgedessen sollen KMU mit einer CAGR von 39,06 % das Wachstum von Großunternehmen übertreffen und die Akzeptanzkarte des US-amerikanischen Marktes für Echtzeitzahlungen neu gestalten.

Nach Endverbraucherbranche: Innovation im Gesundheitswesen übertrifft das Volumen im Einzelhandel

Einzel- und E-Commerce machten 2025 36,88 % des Volumens aus und nutzen die Echtzeit-Abwicklung, um Rückbuchungen zu reduzieren und die Händlerfinanzierung zu beschleunigen. Das Gesundheitswesen, obwohl heute noch kleiner, soll mit einer CAGR von 40,1 % wachsen, da Versicherungsunternehmen und Leistungserbringer sofortige Schadensauszahlungen integrieren, um den administrativen Aufwand zu reduzieren. CAQH schätzt jährliche Einsparungen von 803 Millionen USD, sobald medizinischer elektronischer Zahlungsverkehr allgegenwärtig wird.

Staatliche Mandate fördern zudem die Übernahme im öffentlichen Sektor. Executive Order 14247 verpflichtet Bundesbehörden, eine flächendeckende elektronische Auszahlung zu erreichen, und lenkt Volumina zu FedNow. Versorgungsunternehmen nutzen Request-for-Payment, um Inkassozyklen zu verkürzen, während Titelversicherer RTP einsetzen, um das Betrugsrisiko bei Treuhandmitteln zu minimieren. Die Vielfalt der sektoralen Anwendungsfälle unterstreicht die breite adressierbare Marktbasis des US-amerikanischen Marktes für Echtzeitzahlungen.

Geografische Analyse

Die FedNow-Einschreibung konzentriert sich auf Technologiekorridore im Nordosten und an der Westküste, wo digitale Bereitschaft und Gig-Economy-Dichte den Bedarf an Echtzeit-Schienen verschärfen. Plattformen in Kalifornien wie Airbnb und DoorDash sind frühe Anwender und beeinflussen lokale Banken zur schnellen Integration. Im Gegensatz dazu treiben der Mittlere Westen und der Südosten das RTP-Wachstum durch die Beteiligung von Gemeinschaftsbanken voran, die durch Funding-Agent-Hubs wie Bankers' Bank unterstützt werden.

Versorgungsunternehmen in Texas, Kalifornien und Florida haben als Pioniere Request-for-Payment-Piloten gestartet und dabei große Wohnkundenstämme sowie unterstützende staatliche Regulierungsbehörden genutzt. Grenzstaaten erwarten grenzüberschreitende Korridore: Fiserv pilotiert nun Zahlungen von den USA zum Pix-System, wodurch Händler in Texas brasilianische Sofortzahlungen am Point of Sale akzeptieren können.

Die Akzeptanz in ländlichen Gebieten hinkt aufgrund von Breitbandengpässen hinterher, doch der Vorstoß des Finanzministeriums für eine allgegenwärtige bundesweite Zahlungsmodernisierung erzeugt ein landesweites Grundnachfragesignal. Da ISO 20022 die Interoperabilität ermöglicht, erwarten Staaten mit exportorientierten Volkswirtschaften – wie Arizonas Fertigungscluster – einen schrittweisen Aufschwung, sobald grenzüberschreitende Sofortkonnektivität zum Mainstream wird.

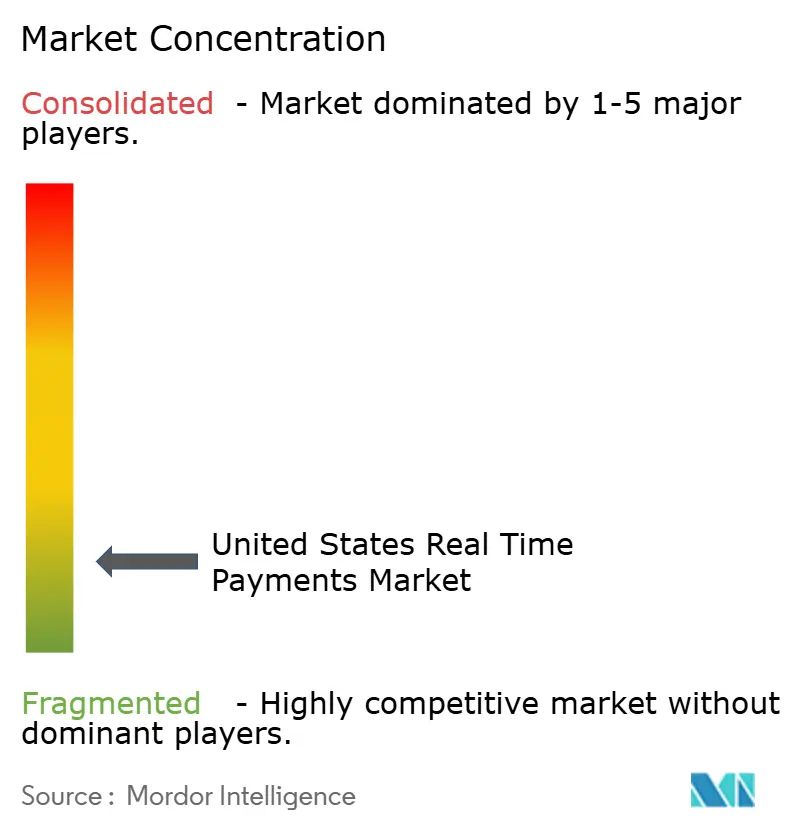

Wettbewerbslandschaft

Der US-amerikanische Markt für Echtzeitzahlungen verfügt über ein zweigleisiges Rückgrat – FedNow und TCH RTP – das von einem mehrschichtigen Ökosystem aus Kernbankprozessoren, Fintech-Anbietern und Betrugsdatenanalyse-Spezialisten getragen wird. Kein einzelner Anbieter überschreitet 10 % des Aktivierungsumsatzes, was auf eine moderate Fragmentierung hinweist.

Strategische Allianzen dominieren. Walmarts Vereinbarung mit Fiserv bringt das Pay-by-Bank-Checkout-System landesweit auf den Markt und ermöglicht es dem Einzelhändler, Kartentransaktionsgebühren zu umgehen und potenziell jährlich zehn Millionen USD zu sparen. Visa Direct kontert, indem es für 99 % der US-amerikanischen Konten eine Verfügbarkeit von Geldern in unter einer Minute garantiert und so die Relevanz des Kartennetzwerks bewahrt.

Die Konsolidierung beschleunigt sich: FIS erwarb im April 2025 die Issuer Solutions-Sparte von Global Payments für 12 Milliarden USD, um die Emittentenverarbeitungskapazität auszubauen und mehr Mehrwert aus eingebetteten Zahlungen zu ziehen. Patentanmeldungen deuten darauf hin, dass große Technologieunternehmen konversationelle Zahlungsschnittstellen und dezentrale Abwicklungsmodelle erforschen, was langfristige Wettbewerbsbedrohungen für etablierte Marktteilnehmer signalisiert. Dennoch florieren Dienstleistungsanbieter für Gemeinschaftsbanken wie Volante, indem sie schlüsselfertigen Zugang zu Schienen anbieten, was die Lücken in spezialisierten Integrationsnischen unterstreicht.

Marktführer für Echtzeitzahlungen in den Vereinigten Staaten

ACI Worldwide Inc.

Fidelity National Information Services Inc. (FIS)

Fiserv Inc.

Mastercard Incorporated

PayPal Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Verizon ging eine Partnerschaft mit Trustly ein, um Pay-by-Bank in Einzelhandelsstandorten einzuführen, mit dem Ziel, Kartengebühren von 2–3 % zu reduzieren und die Kundenbindung zu vertiefen – ein offensiver Schritt, um mehr Volumen auf Bank-zu-Bank-Schienen zu verlagern.

- Mai 2025: Walmart beschleunigte sein Pay-by-Bank-Programm durch die Anbindung sowohl an RTP als auch an FedNow und strebt eine Fertigstellung im vierten Quartal 2025 an, um das Feiertagsvolumen zu nutzen und die Preisgestaltungsmacht bei Verhandlungen über Kartentransaktionsgebühren auszuüben.

- April 2025: FIS schloss die Übernahme der Issuer Solutions-Sparte von Global Payments für 12 Milliarden USD ab und positionierte sich damit, um Verarbeitungs-, Betrugs- und Sofortfinanzierungsdienstleistungen in einem einzigen Stack für Emittenten zu bündeln, die Skalierung anstreben.

- April 2025: Visa Direct verbesserte die Auszahlungsgeschwindigkeit, um 99 % der US-amerikanischen Konten in unter einer Minute zu erreichen, und verteidigte damit Marktanteile, während Händler Pay-by-Bank-Alternativen pilotieren.

Berichtsumfang des Marktes für Echtzeitzahlungen in den Vereinigten Staaten

Echtzeitzahlungen, oder RTP, sind Zahlungen, die nahezu sofort initiiert und abgewickelt werden. Es handelt sich um die digitale Infrastruktur, die Echtzeitzahlungen ermöglicht. Die Echtzeitzahlungsnetzwerke bieten einen 24×7×365-Zugang, was bedeutet, dass sie jederzeit online sind, um Überweisungen zu einem beliebigen Tag oder zu einer beliebigen Uhrzeit zu verarbeiten.

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Plattform / Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Klein- und Mittelunternehmen |

| Einzel- und E-Commerce |

| BFSI |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Sonstige Endverbraucherbranchen |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Nach Komponente | Plattform / Lösung |

| Dienstleistungen | |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| Klein- und Mittelunternehmen | |

| Nach Endverbraucherbranche | Einzel- und E-Commerce |

| BFSI | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Echtzeitzahlungen?

Der Markt wird im Jahr 2026 auf 0,46 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,29 Milliarden USD erreichen.

Wie schnell wächst der Markt?

Der US-amerikanische Markt für Echtzeitzahlungen wächst zwischen 2026 und 2031 mit einer CAGR von 38,12 %.

Welcher Transaktionstyp wächst am schnellsten?

P2B-Zahlungen (Person-to-Business) sind die am schnellsten wachsenden und werden bis 2031 mit einer CAGR von 39,45 % prognostiziert.

Warum übernehmen KMU Echtzeitzahlungen so schnell?

KMU streben nach Entlastung beim Betriebskapital und sind bereit, für automatisierte Lösungen zu zahlen, die den Cash-Conversion-Cycle verkürzen.

Welche Rolle spielt FedNow bei der Marktexpansion?

FedNow bietet eine staatlich betriebene Schiene, die Vorfinanzierungsbarrieren beseitigt, das schnelle Onboarding von über 900 Institutionen vorantreibt und bundesstaatliche Auszahlungen auf Echtzeit-Schienen lenkt.

Wie bedeutend ist Betrug bei Sofortzahlungen?

Autorisierter Push-Payment-Betrug könnte bis 2027 Kosten von 6,8 Milliarden USD verursachen, was Banken veranlasst, stark in fortschrittliche Erkennungs- und Kundenschutzmaßnahmen zu investieren.

Seite zuletzt aktualisiert am: