Größe und Marktanteil des indischen Zahlungsgateway-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

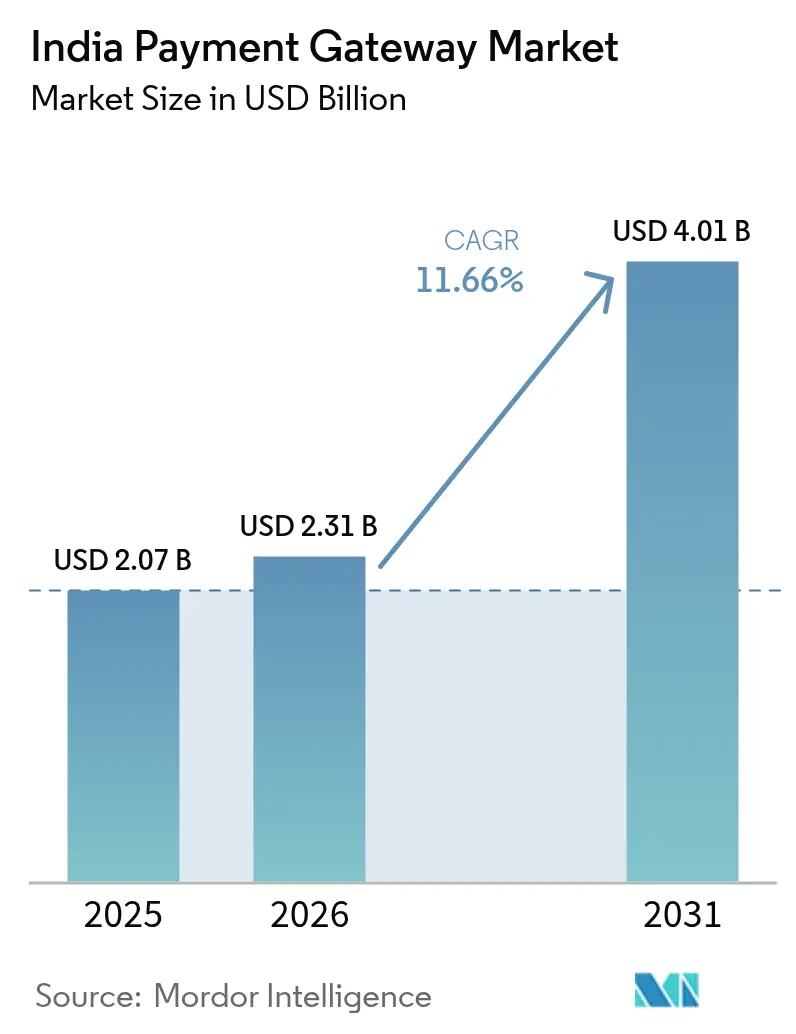

| Marktgröße im Basisjahr (2025) | 2.07 Milliarden US-Dollar |

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 4.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.66% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Zahlungsgateway-Markts durch Mordor Intelligence

Die Größe des indischen Zahlungsgateway-Markts wurde im Jahr 2025 auf 2,07 Milliarden USD geschätzt und soll von 2,31 Milliarden USD im Jahr 2026 auf 4,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,66 % während des Prognosezeitraums (2026–2031). Diese Expansion steht im Einklang mit dem Digitalisierungsindex für Zahlungen der Reserve Bank of India (RBI), der sich zwischen März 2018 und September 2023 auf 417,88 vervierfacht hat, was eine tiefgreifende Reife der digitalen Infrastruktur signalisiert. Robustes Echtzeitzahlungswachstum, die Einführung cloud-nativer Technologien und staatlich unterstützte digitale öffentliche Infrastruktur untermauern gemeinsam eine nachhaltige Beschleunigung des Transaktionsvolumens. Zahlungsgateway-Anbieter betten wertschöpfende Dienste ein – Händlerkredite, Analysen und grenzüberschreitende Auszahlungsorchestrierung –, um dem Druck durch null-MDR entgegenzuwirken und neue Einnahmequellen zu erschließen. Intensivere regulatorische Aufsicht erhöht gleichzeitig die Compliance-Kosten, schafft jedoch Vertrauen bei größeren Unternehmen, die nach widerstandsfähigen Partnern suchen. Die internationale Expansion der Unified Payments Interface (UPI)-Infrastruktur erweitert den gesamten adressierbaren Markt für den indischen Zahlungsgateway-Markt weiter, indem Remittance-Korridore zu wesentlich niedrigeren Kosten integriert werden.

Wichtigste Erkenntnisse des Berichts

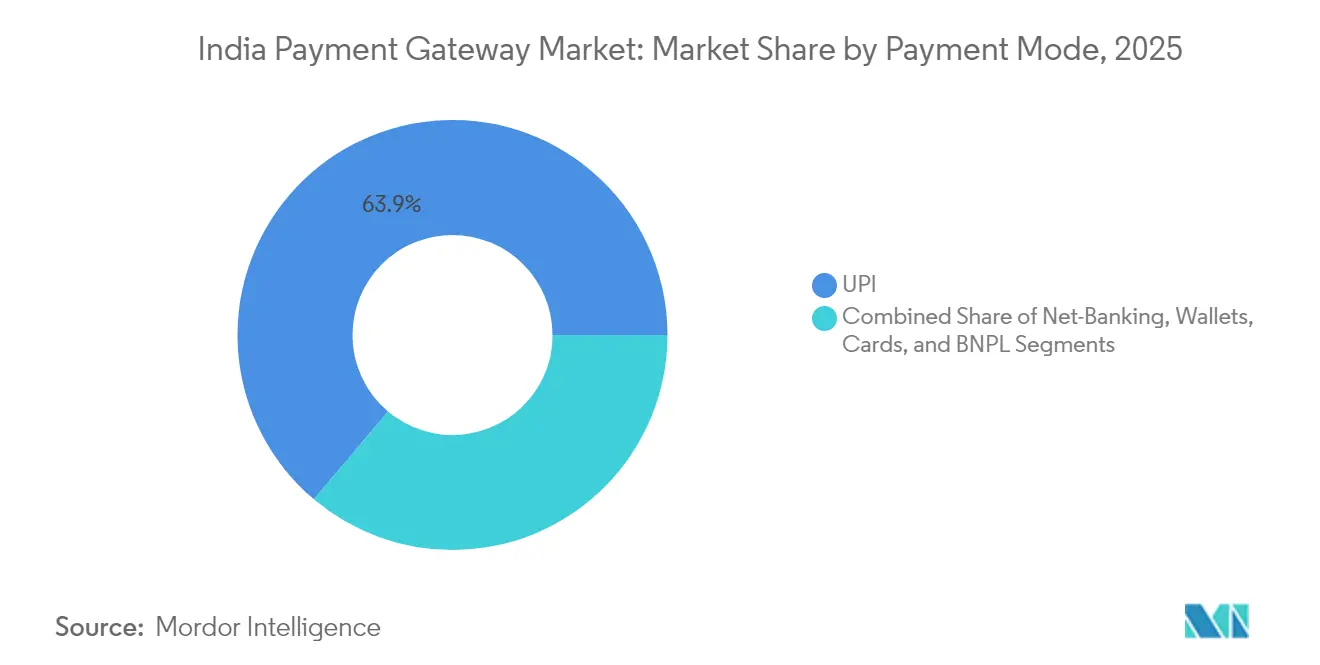

- Nach Zahlungsmodus entfiel auf UPI im Jahr 2025 ein Marktanteil von 63,85 % am indischen Zahlungsgateway-Markt; für „Jetzt kaufen, später zahlen” (Buy-Now-Pay-Later) wird bis 2031 die höchste CAGR von 11,75 % prognostiziert.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 57,40 % an der Größe des indischen Zahlungsgateway-Markts, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,58 % expandieren werden.

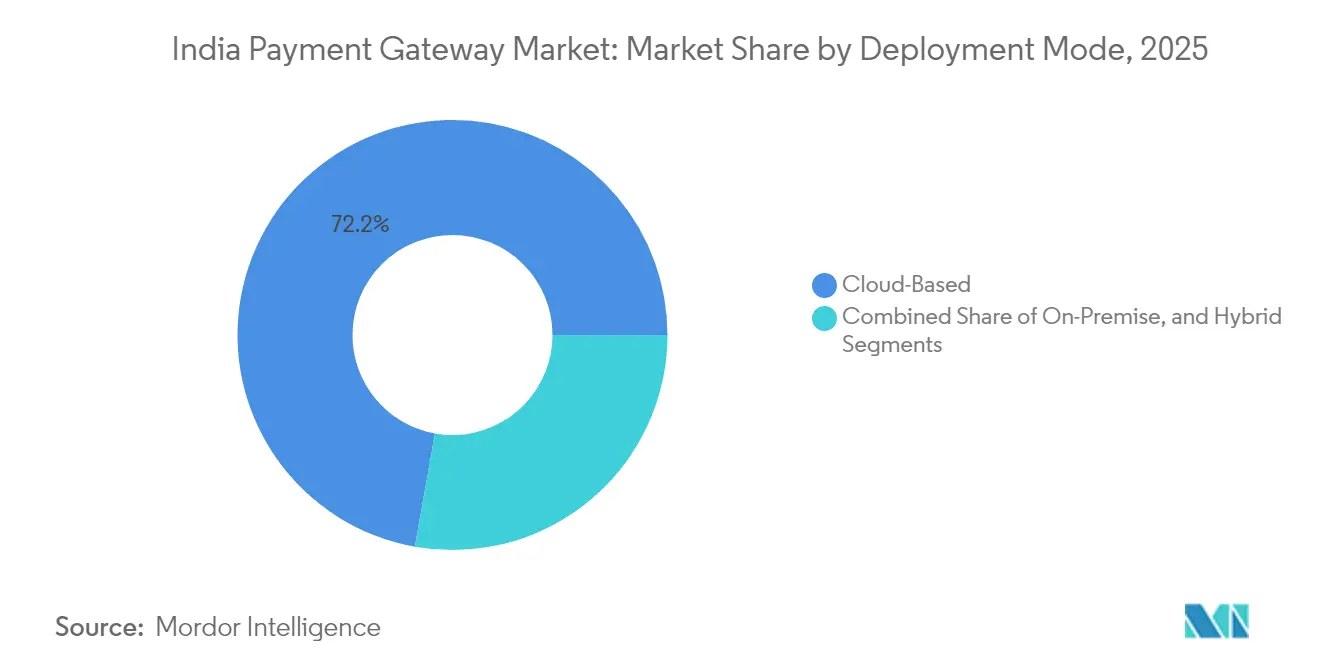

- Nach Bereitstellungsmodus erfassten Cloud-basierte Modelle im Jahr 2025 einen Anteil von 72,20 % an der Größe des indischen Zahlungsgateway-Markts und sollen bis 2031 mit einer CAGR von 12,08 % wachsen.

- Nach Endnutzerbranche führte E-Commerce und Marktplätze mit einem Anteil von 43,50 % am indischen Zahlungsgateway-Markt im Jahr 2025; Gesundheitswesen und Pharmazeutik weisen mit 11,85 % CAGR die schnellste Wachstumsprognose bis 2031 auf.

- Nach Region kontrollierte Westindien im Jahr 2025 einen Anteil von 31,60 % an der Größe des indischen Zahlungsgateway-Markts, während Ost- und Nordostindien bis 2031 eine CAGR von 11,95 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Zahlungsgateway-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce- und D2C-Transaktionen | +2.8% | Global, mit frühen Gewinnen in Mumbai, Delhi, Bangalore | Mittelfristig (2–4 Jahre) |

| Explosives UPI-Wachstum und internationale Expansion | +3.2% | Global, Ausstrahlungseffekte auf Singapur, Vereinigte Arabische Emirate, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Staatlich unterstützte digitale öffentliche Infrastruktur | +2.1% | National, mit konzentrierten Auswirkungen in Städten der Stufe 2/3 | Langfristig (≥ 4 Jahre) |

| Anreize zur digitalen Eingliederung von KMU (PIDF, ONDC) | +1.9% | National, mit frühen Gewinnen in Gujarat, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| API-First offene Finanzwirtschaft und eingebettete Zahlungen | +1.4% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Rasches Wachstum von Kredit-auf-UPI und BNPL | +1.7% | Nordamerika und EU, nationale Adoptionsmuster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives UPI-Wachstum und internationale Expansion

UPI verarbeitete allein im September 2025 mehr als 14 Milliarden Transaktionen, was ungefähr 50 % aller weltweit ausgeführten Echtzeitzahlungen entspricht.[1]National Payments Corporation of India, "UPI-PayNow-Korridor FAQs," npci.org.in Bilaterale Verknüpfungen wie UPI-PayNow ermöglichen sofortige grenzüberschreitende Überweisungen nach Singapur mit Abwicklungsfenstern unter einer Minute und wesentlich niedrigeren Gebühren, was Gateway-Partnerschaften mit großen Remittance-Anbietern begünstigt. Das „UPI Circle”-Feature von NPCI erlaubt es einem primären Nutzer nun, Zahlungen an bis zu fünf sekundäre Profile zu delegieren, wodurch Echtzeit-Infrastruktur in unterversorgte demografische Kohorten und neue Händlerkategorien ausgedehnt wird.

Staatlich unterstützte digitale öffentliche Infrastruktur

API Setu beherbergt mehr als 6.000 aktive Behörden-APIs, während DigiLocker 43 Crore Benutzer-Wallets unterstützt und standardisierte KYC-Schichten schafft, die Händler-Onboarding-Zyklen für Gateways auf wenige Minuten verkürzen.[2]Ministerium für Elektronik und Informationstechnologie, "Jahresbericht 2024-2025," meity.gov.in Das Public Financial Management System verarbeitet monatlich Milliarden von Subventionszahlungen und veranlasst zertifizierte Gateways, sich in großem Maßstab in direkte Leistungsabläufe zu integrieren.

Anreize zur digitalen Eingliederung von KMU (PIDF, ONDC)

Der Payments Infrastructure Development Fund subventioniert Akzeptanzhardware in ländlichen und halbstädtischen Gebieten und brachte im Geschäftsjahr 2025 mehr als 12 Lakh neue Händler online.[3]Reserve Bank of India, "Entwurf der Hauptrichtlinien für Zahlungsaggregatoren April 2024," rbi.org.in Parallel dazu hat das Pilotprojekt des Open Network for Digital Commerce (ONDC) mit neun Kreditdienstleistern die Genehmigungszeiten für Kleinkredite auf sechs Minuten reduziert und Gateway-APIs in Checkout- und Rückzahlungsabläufe eingebettet.

API-First offene Finanzwirtschaft und eingebettete Zahlungen

Die Zustimmungen des Account Aggregator (AA) überstiegen im August 2024 100 Millionen, wobei 420 regulierte Finanzinstitute das Framework aktiv nutzen. Zahlungsgateways profitieren davon, indem sie Zeichnungsmaschinen in ihre Checkout-SDKs bündeln und so sofortigen Kredit-auf-UPI in den Bereichen Reise, Gesundheitswesen und Bildung ermöglichen, ohne Nutzer aus Händler-Apps heraus weiterzuleiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Null-MDR-Wirtschaftsdruck auf Gateways | -1.8% | National, konzentriert in UPI-dominanten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende RBI-Compliance- und PA-Lizenzierungskosten | -1.2% | National, unverhältnismäßig stark kleinere Anbieter betreffend | Mittelfristig (2–4 Jahre) |

| Zunehmender Betrug, Cyberrisiken und Ausfallvorfälle | -0.9% | National, mit höheren Auswirkungen in Metropolen und Städten der Stufe 1 | Kurzfristig (≤ 2 Jahre) |

| Händlerkonzentration bei den führenden UPI-Apps | -0.7% | National, mit konzentrierten Auswirkungen in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Null-MDR-Wirtschaftsdruck auf Gateways

Die von der RBI vorgeschriebene null-Händlerdiskontrate für UPI-Transaktionen eliminiert die traditionelle wertbasierte Einnahmelinie für Zahlungsaggregatoren. Die Finanzierung privater Zahlungsgateway-Startups ging im Jahr 2024 stark zurück und zwang Anbieter dazu, abonnementbasierte Analysen, grenzüberschreitende Inkassos und Kreditpartnerschaften zu priorisieren, um zahlungsfähig zu bleiben.

Zunehmende RBI-Compliance- und PA-Lizenzierungskosten

Entwurfsrichtlinien verpflichten Nicht-Bank-Zahlungsaggregatoren, bis März 2028 ein Nettovermögen von INR 25 Crore vorzuweisen und bis August 2025 alle gespeicherten Kartentoken zu löschen. Point-of-Sale-Anbieter müssen bis Mai 2025 eine gesonderte Genehmigung einholen oder den Betrieb bis Juli 2025 einstellen, was die Compliance-Technologieausgaben erhöht und Marktführer mit größeren Bilanzen bevorzugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsmodus: UPI führt den strukturellen Wandel an

UPI entfiel im Jahr 2025 auf 63,85 % des Marktanteils am indischen Zahlungsgateway-Markt und verarbeitete jährlich mehr als 240 Milliarden USD-Äquivalent über Echtzeit-Infrastruktur. Karten dominieren weiterhin hochwertige Einzelhandelsausgaben, insbesondere Kreditkarten auf RuPay-Basis, deren Transaktionswert sich im Jahresvergleich verdoppelt hat. „Jetzt kaufen, später zahlen” (Buy-Now-Pay-Later), eng gekoppelt an Kredit-auf-UPI und Account Aggregator-Datenpipelines, soll mit einer CAGR von 11,75 % die schnellste Wachstumsrate aller Modi liefern. Internetbanking behält seine Bedeutung für große Unternehmensauszahlungen über NEFT und RTGS, während die eigenständige Wallet-Nutzung zurückgeht, da UPI-Interoperabilität allgegenwärtig wird.

Die Größe des indischen Zahlungsgateway-Markts, die mit delegierten UPI-Zahlungen verbunden ist, soll deutlich wachsen, da „UPI Circle” Limits von INR 15.000 pro verknüpftem Nutzer pro Monat ermöglicht. Gleichzeitig signalisiert NPCIs Plan, RuPay und Kredit-auf-UPI in dedizierte Tochtergesellschaften auszugliedern, einen strategischen Fokus auf spezialisierte Infrastruktur, die grenzüberschreitende Ströme aufnehmen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Unternehmensgröße: KMU beschleunigen digitale Adaption

Großunternehmen machten im Jahr 2025 57,40 % der Größe des indischen Zahlungsgateway-Markts aus, da Banken, Versicherer und multinationale Konzerne eine Multi-Kanal-Orchestrierung anstrebten. Die KMU-Adaption steigt jedoch mit einer prognostizierten CAGR von 12,58 % bis 2031 stark an, angetrieben durch die standardisierten Kataloge von ONDC, PIDF-Hardwaresubventionen und papierlose AA-gestützte Eingliederung. BharatPes Händlerbasis wuchs Anfang 2024 monatlich um 77 %, als Städte der Stufe 3 und darüber hinaus die QR-basierte Akzeptanz begrüßten.

Zahlungsgateways, die KMU bedienen, bündeln nun Abstimmungs-Dashboards und sofortige Abwicklung, um Herausforderungen beim Betriebskapital zu bewältigen. Der Marktanteil des indischen Zahlungsgateway-Markts, der durch hybride Cloud-Dashboards für Kirana-Geschäfte gehalten wird, dürfte sich daher merklich ausweiten.

Nach Bereitstellungsmodus: Cloud-native Dominanz

Cloud-Bereitstellungen kontrollierten im Jahr 2025 72,20 % des Marktanteils am indischen Zahlungsgateway-Markt, was den Skalierungsanforderungen rund um saisonale Festspitzen widerspiegelt. Die MeghRaj-Cloud des National Informatics Center beherbergt mehr als 21.000 virtuelle Server, die staatliche Zahlungsworkloads verarbeiten, und unterstreicht das bundesweite Vertrauen in die Sicherheit der öffentlichen Sektor-Cloud. Hybride Architekturen gewinnen bei Banken an Beliebtheit, die sensible Token-Tresore On-Premise betreiben und gleichzeitig Analysen in die Cloud auslagern.

Regulatorische Sandboxes bestehen nun auf API-First-Einreichungen, was Start-ups dazu ermutigt, von Beginn an containerisierte Mikrodienste zu übernehmen. Da das „MuleHunter”-Betrugsüberwachungssystem der RBI Transaktionsdaten in Cloud-Datenseen anzapft, verzeichnen Anbieter sinkende Compliance-Kosten bei automatisierten Regelmaschinen und stützen damit den CAGR-Ausblick von 12,08 % für Cloud-zentrierte Modelle.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Bereich

E-Commerce und Online-Marktplätze behielten im Jahr 2025 einen Anteil von 43,50 % am indischen Zahlungsgateway-Markt, angetrieben durch einen jährlichen UPI-Volumenzuwachs von 141 %. Gesundheitswesen und Pharmazeutik sollen jedoch bis 2031 mit einer CAGR von 11,85 % expandieren, bedingt durch den National Health Claims Exchange (NHCX), der FHIR-Standards verwendet, um Abrechnungen zwischen Versicherern und Leistungserbringern innerhalb von Minuten zu automatisieren. AIIMS-SBI-Smartcards verknüpfen Patienten-IDs mit vorausbezahlten Wallets und betten Gateway-APIs weiter in die ambulante Abrechnung ein.

Banken, Finanzdienstleistungen und Versicherungsplattformen integrieren eingebettete Zahlungen für sofortige Kreditauszahlungen, wobei AA-Datenströme KYC-Abbrüche reduzieren. Im Bildungsbereich zeigen die 2.101 aktiven Behördendienste von UMANG berührungslose Gebührenzahlungen, während Reisehändler SoftPOS einsetzen, um Tap-to-Phone-Transaktionen auf 20 Millionen Smartphones zu akzeptieren.

Geografische Analyse

Westindien kontrollierte im Jahr 2025 31,60 % der Größe des indischen Zahlungsgateway-Markts, gestützt auf Maharashtras Finanzzentrum und Gujarats Fertigungskorridore. Hohe Smartphone-Durchdringung, fortgeschrittene Digitalisierung der Lieferkette und in Mumbai ansässige FinTech-Hauptsitze wie Razorpay verankern die Adaption. Südindien folgt dicht dahinter, gestützt durch Bengalurus Start-up-Dichte und Tamil Nadus frühe Experimente mit ONDC-Kreditinfrastruktur. Nordindien profitiert von Delhi-NCRs Konzentration an Unternehmenskunden und staatlichen Zahlungsinfrastrukturen wie PFMS, was es zu einer entscheidenden Region für hochwertige Massenzahlungen macht. Zentralindien zeigt ein konstantes Wachstum, das von staatlichen Beschaffungsportalen unterstützt wird, die QR-Akzeptanz in landwirtschaftlichen Mandis standardisieren.

Ost- und Nordostindien verzeichnen mit einer CAGR von 11,95 % bis 2031 die steilste Wachstumskurve. Die Empowerment-Kampagne „Digital Naari” ermöglicht bereits 60.000 Unternehmerinnen in 10.000 Postleitzahlenbereichen, monatlich INR 3.000–5.000 durch gateway-abgewickelte Verkäufe zu verdienen. Die ländliche Nutzung macht nun ein Drittel der landesweiten Nutzer digitaler Zahlungen aus, ein Meilenstein, der frühere Muster der Metropoldominanz umkehrt. Die QR-Code-Verteilung überschreitet national 200 Millionen, und 7,3 Millionen aktive POS-Terminals erweitern die Reichweite in die Teegärten von Assam und die Kaffeeplantagen von Coorg gleichermaßen.

Regulatorisches Umfeld

Die Reserve Bank of India (RBI) bleibt die primäre Regulierungsbehörde für Payment-Gateways und Payment-Aggregatoren gemäß dem Payment and Settlement Systems Act, 2007, wobei sich die Compliance zunehmend auf die konsolidierte Master Direction on Regulation of Payment Aggregators konzentriert, die am 15. September 2025 veröffentlicht wurde. Der Rahmen kategorisiert Payment-Aggregatoren formal in PA-Online (PA-O), PA-Cross Border (PA-CB) und PA-Physical (PA-P) und bringt damit die physische Aggregation in einen einheitlichen Autorisierungs- und Compliance-Rahmen zusammen mit Anforderungen an Treuhandkonten, Governance und Cybersicherheit.

Die Konsolidierung verschärfte die operative Bereitschaft für Nicht-Bank-Payment-Aggregatoren. Unternehmen, die ausschließlich PA-P betrieben, mussten bis zum 31. Dezember 2025 einen Antrag auf Autorisierung stellen, und diejenigen, die dies nicht taten, mussten den Betrieb bis zum 28. Februar 2026 einstellen. Payment-Aggregatoren wurden ebenfalls angewiesen, die Sorgfaltspflichten gegenüber Händlern an CKYCR als primäre Quelle auszurichten, wobei sicherzustellen ist, dass Händler, die bis zum 31. Dezember 2025 angebunden wurden, die aktualisierten Sorgfaltspflichtanforderungen bis zum 15. September 2026 erfüllen. Separat veröffentlichte die RBI am 21. April 2026 das Digital Payments E-mandate Framework, 2026, das die Regeln für wiederkehrende Transaktionen über Karten, PPI und UPI konsolidiert, einschließlich eines gemeinsamen AFA-Schwellenwerts (kein AFA bis zu INR 15.000 pro Transaktion, mit höheren Grenzen bis zu INR 1.00.000 für bestimmte Kategorien).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Payment-Gateways in Indien wird von Regulierungsbehörden und Rail-Betreibern verankert. Die RBI legt Anforderungen an Autorisierung, Treuhandkonten, KYC und Sicherheit fest, während die National Payments Corporation of India (NPCI) zentrale Rails wie UPI und Bharat BillPay (Bharat Connect) betreibt. Payment-Gateways konzentrieren sich auf den Checkout-Stack, einschließlich Routing, Tokenisierung, Risikomanagement und Entwickler-APIs. Payment-Aggregatoren stehen näher an der Vertragsgestaltung mit Händlern und der Abwicklung, verbinden Händler mit Acquiring-Banken und Kartennetzwerken und koordinieren Abgleich, Rückerstattungen, Rückbuchungen und Streitfallbearbeitung.

Nachgelagert nutzen Händler (einschließlich E-Commerce und Marktplätze, BFSI-Plattformen, Gesundheitswesen, Bildung und KMU) Gateway-SDKs, Plugins und Orchestrierungsschichten, unterstützt von Banken und Netzwerken, die Acquiring-, Abwicklungs- und Credential-Infrastruktur bereitstellen. Die am 15. September 2025 konsolidierten Payment Aggregator Directions formalisierten die Kategorien PA-O, PA-CB und PA-P und verschärften die Sorgfaltspflichten gegenüber Händlern und die Disziplin bei Treuhandkonten über Online- und Offline-Akzeptanz hinweg. Dies erhöht wiederum die Nachfrage nach konformen Onboarding- und Überwachungstools, die in Gateway-Plattformen integriert sind. Auf der Infrastrukturebene ist der Umfang von NPCI eine zentrale Betriebsvariable für Gateways, wobei UPI im Juni 2026 22,7 Milliarden Transaktionen meldete, was Gateways dazu veranlasst, in Cloud-Kapazität, Observability und Betrugskontrollen zu investieren, um die Verfügbarkeit bei Spitzenlasten und hochfrequenten Händlerströmen aufrechtzuerhalten.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist gestiegen, da Null-MDR-Mandate die gebührenbasierten Margen komprimieren. Marktführer Razorpay, PayU und Paytm diversifizieren in Richtung Händler-Barvorschüsse, Gehaltsabrechnung und Devisenauszahlungsdienste. API-First-Enabler Juspay und M2P liefern Kartentokenisierung, Risikobewertung und Zahlungsorchestrierungsschichten sowohl an etablierte Unternehmen als auch an Neobanken.

Strategische Allianzen prägen die Positionierung: Die Partnerschaft von PayU mit der Omni-Channel-Plattform Fynd bettet Checkout-SDKs in Social-Commerce-Schaufenster ein, während HDFC Bank mit ToneTag zusammenarbeitet, um schallwellenbasierte Offline-UPI-Akzeptanz anzubieten. Compliance-Bereitschaft schafft einen Wettbewerbsschutzwall – Akteure, die die INR-25-Crore-Nettovermögensanforderung erfüllen, erhalten frühzeitig die RBI-Genehmigung, während suboptimal dimensionierte Aggregatoren vor dem Austritt oder der Übernahme stehen.

Gesundheitswesen und B2B-Kredit bieten große weiße Flecken. Die NHCX-Akkreditierung ermöglicht ausgewählten Gateways, Krankenhausansprüche nahezu in Echtzeit abzuwickeln, und die Kreditinfrastruktur von ONDC schafft eine mehrere Milliarden USD umfassende adressierbare Basis in der KMU-Betriebskapitalfinanzierung. Grenzüberschreitende Korridore nach Singapur, in die Vereinigten Arabischen Emirate und nach Frankreich eröffnen zusätzliche gebührentragende Einnahmequellen, die außerhalb des Null-MDR-Rahmens verbleiben.

Branchenführer des indischen Zahlungsgateway-Markts

PayU Payments Private Limited

Razorpay Software Private Limited

One 97 Communications Limited (Paytm Payments Gateway)

CCAvenue - Infibeam Avenues Limited

IndiaIdeas.com Limited (BillDesk)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Wiederkehrende Zahlungen, Abonnement-Commerce und großvolumige digitale Inkassi schaffen Weißraum für die Monetarisierung, da das Digital Payments E-mandate Framework, 2026 (21. April 2026) der RBI die Regeln für wiederkehrende Mandate über Karten, PPI und UPI mit einer harmonisierten AFA-Struktur konsolidiert. Mit dieser regulatorischen Klarheit können Gateways ein Mandats-Lebenszyklusmanagement (Registrierung, Vor-Abbuchungsbenachrichtigungen, Wiederholungsversuche und Streitfall-Workflows) in Händler-Toolkits für Kategorien wie Versorgungsunternehmen, OTT- und Software-Abonnements sowie Versicherungs- und Rechnungszahlungen integrieren, anstatt sich nur auf transaktionsbasierte Preisgestaltung zu verlassen.

Die Ermöglichung von grenzüberschreitendem UPI und FX-Abwicklungsfähigkeiten erweitert auch die Palette gebührenpflichtiger Anwendungsfälle über die inländische UPI-Akzeptanz mit null MDR hinaus. Die Partnerschaft der NPCI mit HSBC India (Juli 2026) zur Bereitstellung einer Echtzeit-Devisenabwicklung für internationale UPI-Zahlungen über direkte API-Integration schafft einen Integrationspfad für Gateways, die Reisehändler, globale D2C-Marken und Inbound-Akzeptanzkorridore bedienen, wo FX, Abgleich und Compliance-Berichterstattung als Mehrwertdienste angeboten werden können. Parallel dazu unterstützt die Zusammenarbeit der NPCI mit NVIDIA (Februar 2026) zur Weiterentwicklung souveräner KI-Fähigkeiten für das Zahlungsökosystem, zusammen mit dem Transaktionsvolumen von UPI (22,71 Milliarden Transaktionen im Wert von 28,92 Billionen INR im Juni 2026), Möglichkeiten für Gateway-Anbieter, KI-gestützte Betrugskontrollen, operative Analysen und Entwicklerproduktivitätsschichten zu produktisieren, die die Integrationszeit und den Aufwand für die Vorfallreaktion für Händler reduzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: NPCI ging eine Partnerschaft mit HSBC India ein, um eine Echtzeit-Devisenabwicklung für internationale UPI-Zahlungen durch direkte API-Integration bereitzustellen. Dieser Schritt vereinfacht grenzüberschreitende Akzeptanz- und Abwicklungs-Workflows für Händler, die UPI-verknüpfte Zahlungen aus internationalen Korridoren erhalten, und eröffnet eine klarere Produktspur für Gateways, um FX, Abgleich und Compliance-Berichterstattung als kostenpflichtige Dienstleistungen zu bündeln.

- Juni 2026: Razorpay ging eine Partnerschaft mit NPCI Bharat BillPay Limited (NBBL) ein, um Banking Connect zu starten und NetBanking-Integrationen über eine einheitliche Rail zu standardisieren. Durch die Reduzierung der Fragmentierung bei bankspezifischen Netbanking-Einrichtungen senkt die Initiative den Integrations- und Wartungsaufwand für Händler und stärkt die Rolle der gateway-geführten Orchestrierung über mehrere Zahlungsmodi hinweg.

- Mai 2025: PayU erhielt die endgültige Autorisierung der Reserve Bank of India (RBI), als Online-Payment-Aggregator zu agieren. Die Genehmigung stärkt die Fähigkeit von PayU, größere Händler anzubinden und zu halten, die regulierte Partner priorisieren, und erhöht die Wettbewerbshürde für kleinere Anbieter, die mit höheren Compliance- und Governance-Anforderungen konfrontiert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der indische Payment-Gateway-Markt definiert als die Einnahmen aus der Bereitstellung von Online-Zahlungsakzeptanz und Transaktionsverarbeitung für Händler in Indien, einschließlich gateway-bezogener Software und Dienstleistungen, die digitale Zahlungen über wichtige Rails ermöglichen.

Ausschlüsse des Umfangs: Wir schließen reine Verbraucher-Zahlungsapps und Bank-zu-Bank-Zahlungsrails aus, bei denen kein Payment-Gateway-Dienst monetarisiert wird, sowie nicht damit zusammenhängende Kernbanken-Infrastruktur.

Übersicht der Segmentierung

- Nach Zahlungsmodus

- UPI

- Karten

- Internetbanking

- Wallets

- BNPL

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premise

- Hybrid

- Nach Endnutzerbranche

- E-Commerce und Marktplätze

- Einzel- und FMCG-Handel

- BFSI und FinTech-Plattformen

- Gesundheitswesen und Pharmazeutik

- Bildung und Ed-Tech

- Reise und Gastgewerbe

- Nach Region

- Nordindien

- Westindien

- Südindien

- Ost- und Nordostindien

- Zentralindien

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Wir beginnen damit, ein klares Bild davon zu entwickeln, wie sich die digitale Zahlungsakzeptanz in Indien ausweitet und welche Rails dies vorantreiben, und übersetzen dies dann in adressierbare Gateway-Einnahmen. Öffentliche Quellen werden verwendet, um den Nachfragepool zu verankern, wie RBI-Veröffentlichungen (einschließlich Zahlungssystem-Indikatoren und Payment Digitization Index), NPCI-Veröffentlichungen zu UPI, RuPay und verwandten Trends sowie Updates des Ministry of Electronics and Information Technology, die wichtige digitale Zahlungsprogramme beschreiben.

Um die Annahmen realistisch zu halten, sichten wir auch regulatorische und Compliance-Hinweise der RBI (zum Beispiel Hinweise, die Payment-Aggregatoren und Datenspeicherung betreffen), zusammen mit branchenbezogenen Referenzen wie NASSCOM oder ähnlichen Verbandsberichten, sowie ausgewählte peer-reviewte Papiere, die Online-Händlerzahlungen und Betrugstrends diskutieren. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Wirtschaftspresse werden geprüft, um den Umsatzmix und die Preisrichtung zu verstehen. Kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken werden selektiv genutzt, wo Angaben von Privatunternehmen begrenzt sind. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und andere öffentliche Referenzen wurden zur Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Wir validieren das Modell durch Interviews und strukturierte Umfragen mit Führungskräften von Payment-Gateways, Produkt- und Risikoverantwortlichen, Händler-Betriebsteams und Ökosystemexperten wie PSP-Partnern und Beratern. Die Rückmeldungen der Befragten halfen dabei, die effektive Aufteilung zwischen Gateway-Verarbeitung und angrenzenden Dienstleistungen zu bestätigen, und klärten auch, wie die Akzeptanz durch Händler in Metro- versus Nicht-Metro-Gebieten den Mix zwischen UPI und Karten beeinflusst, was wiederum in die MDR- und Plattformgebühr-Annahmen für die endgültigen Zahlen einfließt.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 15 % | |

| Mittleres Segment: 49 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Anbieter: 16 % | Manager: 43 % |

Marktdimensionierung & Prognose

Unsere Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Zahlungsakzeptanzaktivität in Indien aus veröffentlichten Signalen zum Transaktionswachstum und Trends zur Digitalisierung von Händlern rekonstruiert und dann auf den Anteil gefiltert wird, der typischerweise über Gateways läuft. Um Doppelzählungen zu vermeiden, wird der Nachfragepool nach Zahlungsmodus-Mix (UPI, Karten, Wallets und BNPL), Online- versus In-App- versus POS-Routing-Mustern und dem Anteil des Unternehmensvolumens, der über hausinterne Stacks verarbeitet wird, angepasst.

Das Ergebnis wird dann mithilfe selektiver Bottom-up-Näherungen bestätigt, wie Stichprobenprüfungen der Preisgestaltung (effektive Take-Rates), einer Plausibilitätsprüfung des Volumens nach Händlerkohorte und begrenzten Anbieter-Zusammenfassungen, soweit Finanzangaben dies zulassen. Zu den wichtigsten Eingaben, die im Modell verwendet werden, gehören die Transaktionsverläufe von RBI und NPCI, das Tempo des Online-Händler-Onboardings, die effektive Entwicklung von MDR und Plattformgebühren, die Anbindungsraten gateway-geführter Mehrwertdienste (zum Beispiel Analyse- oder Betrugstools) und policy-bedingte Änderungen, die die Nettorenditen beeinflussen.

Für die Prognose stützen wir uns auf Szenarioanalysen, unterstützt durch einfache Zeitreihenglättung stabiler Treiber, und passen die Kurve dann anhand von Experteneinschätzungen zu UPI-Anteilsverschiebungen, der Weitergabe von Compliance-Kosten und Erwartungen zum E-Commerce-Wachstum an. Wo kleinere private Anbieter über begrenzte Transparenz verfügen, werden Lücken durch konservative Umsatzbandbreiten behandelt und dann durch Primärprüfungen zum typischen Händlererwerb und Preisverhalten eingeengt.

Datenvalidierung & Aktualisierungszyklus

Wir führen eine mehrstufige Validierung durch, damit die Marktgesamtwerte mit unabhängigen Signalen konsistent bleiben. Modellergebnisse werden gegen Transaktionswachstum, Zahlungsmodus-Anteile und implizierte Netto-Take-Rates geprüft, und starke Abweichungen werden vor der Freigabe überprüft. Wenn eine Zahl ungewöhnlich erscheint, überprüfen wir die Treiberannahmen erneut und kontaktieren relevante Befragte erneut, um zu bestätigen, ob die Änderung real ist oder ein Datenartefakt darstellt.

Jeder Bericht wird jährlich aktualisiert, und Zwischenupdates werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie große regulatorische Änderungen, Preisanpassungen oder strukturelle Verschiebungen im Zahlungsmodus-Mix. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Schätzungen die neuesten öffentlichen Veröffentlichungen und verifizierten Marktrückmeldungen widerspiegeln.

Vergleich der Marktgröße des indischen Payment-Gateway-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Payment-Gateways in Indien stimmen oft nicht überein, da Forscher unterschiedliche Umsatzlinien zählen, unterschiedliche Jahre verwenden und manchmal Payment-Gateways mit breiterer Zahlungsverarbeitung mischen. Der Zeitpunkt der Währungsumrechnung und ob Zahlen brutto oder netto von Anreizen ausgewiesen werden, können den Gesamtwert ebenfalls verändern.

Die Hauptlücke ergibt sich daraus, ob UPI-geführte Flüsse anhand des vollen Transaktionswerts oder nur der Gateway- und Plattformgebühren bewertet werden, die auf diesen Fluss erhoben werden, und Mordor Intelligence behandelt den Markt als den monetarisierten Gateway-Einnahmenpool, der mit der Zahlungsakzeptanz von Händlern verbunden ist, und nicht als den zugrunde liegenden Zahlungstransaktionswert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,07 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 1,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und geht oft von einem flacheren Take-Rate-Verlauf aus, was den Umsatzanstieg durch Mehrwertdienste und neuere Händlerkohorten unterschätzen kann. |

| Fachzeitschrift B | 16,20 Mrd. USD (2024) | Scheint Gateway-Einnahmen mit einem breiteren digitalen Zahlungswertpool zu vermischen, was die Gesamtwerte aufbläht, wenn der Transaktionswert statt der gebührenbasierten, von Gateways erfassten Einnahmen gezählt wird. |

Die Spannweite in der Tabelle erklärt sich weitgehend dadurch, was gezählt wird und wie die Nettomonetarisierung aus der Zahlungsaktivität abgeleitet wird. Indem der Gesamtwert an beobachtbare Signale zur Zahlungsakzeptanz gebunden und die Erträge anschließend mit Primärprüfungen stresstestet werden, bleibt die Schätzung auf klare Variablen zurückführbar, die auf wiederholbare Weise aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Zahlungsgateway-Markt im Jahr 2026?

Die Größe des indischen Zahlungsgateway-Markts beläuft sich im Jahr 2026 auf 2,31 Milliarden USD und soll bis 2031 mit einer CAGR von 11,66 % wachsen.

Welcher Zahlungsmodus dominiert indische Online-Transaktionen?

UPI führt mit einem Marktanteil von 63,85 % am indischen Zahlungsgateway-Markt und verarbeitet mehr als 14 Milliarden monatliche Echtzeittransaktionen.

Warum werden Cloud-Bereitstellungen von indischen Zahlungsgateways bevorzugt?

Cloud bietet skalierbare Kapazität für saisonale Festspitzen, unterstützt API-First-Innovation und entspricht den RBI-Sandbox-Richtlinien, mit einem Marktanteil von 72,20 % im Jahr 2025.

Was treibt die Adaption von Zahlungsgateways durch KMU an?

Staatliche Anreize wie PIDF-Hardwaresubventionen und die standardisierten Kataloge von ONDC ermöglichen eine schnelle Eingliederung und fördern einen KMU-CAGR-Ausblick von 12,58 %.

Wie kompensieren Gateways den Einnahmeverlust durch Null-MDR?

Anbieter führen abonnementbasierte Analysen, Händlerkredite und grenzüberschreitende Auszahlungsdienste ein, die außerhalb der Null-MDR-Mandate liegen.

Welche Region wächst am schnellsten bei der Adaption von Zahlungsgateways?

Ost- und Nordostindien weisen mit einer CAGR von 11,95 % das höchste Wachstum auf, unterstützt durch steigende Internetdurchdringung und gezielte Eingliederungsprogramme.

Seite zuletzt aktualisiert am: