Marktgröße und Marktanteil für Neue-Energie-Fahrzeug-Taxis

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

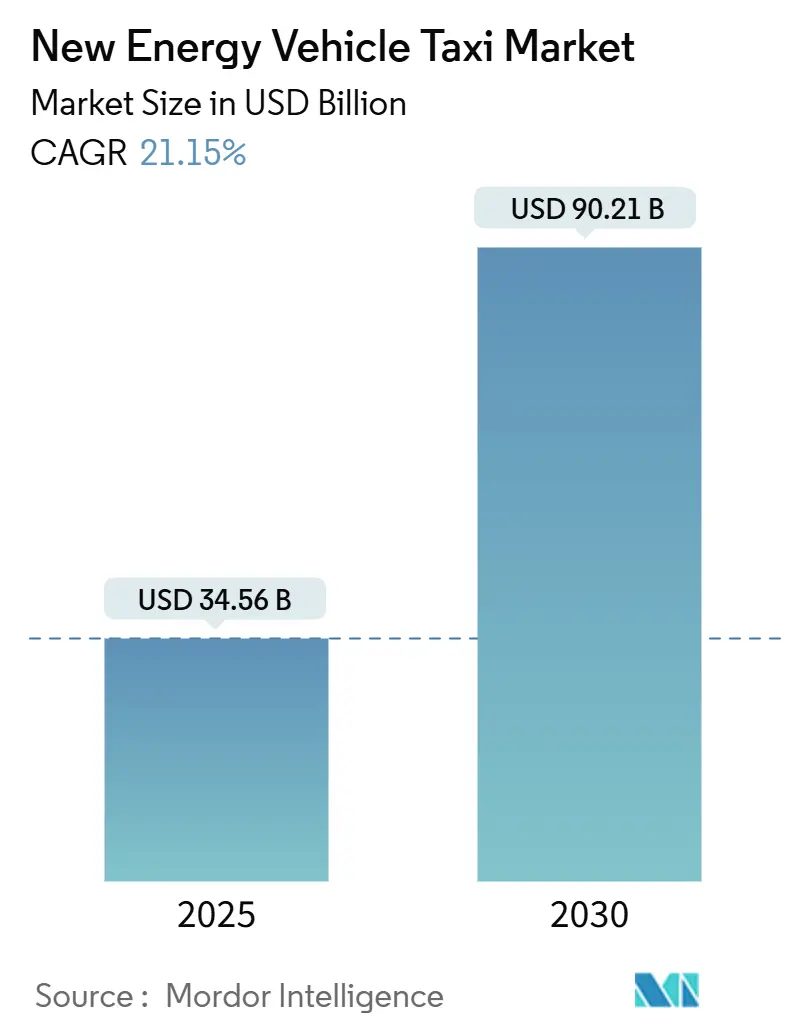

| Marktgröße (2025) | 34.56 Milliarden US-Dollar |

| Marktgröße (2030) | 90.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.15% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Neue-Energie-Fahrzeug-Taxis von Mordor Intelligence

Die Marktgröße für Neue-Energie-Fahrzeug-Taxis wird im Jahr 2025 auf 34,56 Milliarden USD geschätzt und soll bis 2030 einen Wert von 90,21 Milliarden USD erreichen, bei einer CAGR von 21,15 % während des Prognosezeitraums (2025–2030). Das prognostizierte Wachstum unterstreicht eine rasche Skalierungsphase, die die Wirtschaftlichkeit städtischer Flotten und die Planung der Ladeinfrastruktur neu gestaltet. Kommunale Null-Emissions-Mandate, sinkende Batteriepreise und die zunehmende Verbreitung digitaler Fahrdienstvermittlungsplattformen sind die primären Wachstumstreiber. Außerhalb der erstklassigen Städte bestehen nach wie vor erhebliche Lücken in der Ladeinfrastruktur. Dennoch verschärfen politische Fahrpläne in der Asien-Pazifik-Region, Europa und Nordamerika weiterhin die Beschränkungen für Verbrennungsmotoren, was die Nachfrage nach Elektro- und Wasserstoffalternativen effektiv festigt. Die Gesamtbetriebskosten für hochkilometerstarke Taxis haben in mehreren großen Märkten bereits die Parität mit Benzinäquivalenten überschritten, was Betreiber dazu veranlasst, Elektrifizierungsinvestitionen vorzuziehen, anstatt auf weitere Anreize zu warten. Gleichzeitig adressieren massenmarkttaugliche batterieelektrische Mehrzweckfahrzeuge und ein wachsendes Angebot an Brennstoffzellenmodellen die Reichweiten-, Betankungs- und Sitzplatzeinschränkungen, die Flottenmanager einst abschreckten. Schließlich signalisieren autonome Pilotprojekte einen Übergang zweiter Ordnung, bei dem Fahrdienstvermittlungsplattformen das Fahrzeugeigentum konsolidieren und die Adoptionsökonomie durch den Wegfall von Arbeitskosten weiter verstärken.

Wichtigste Erkenntnisse des Berichts

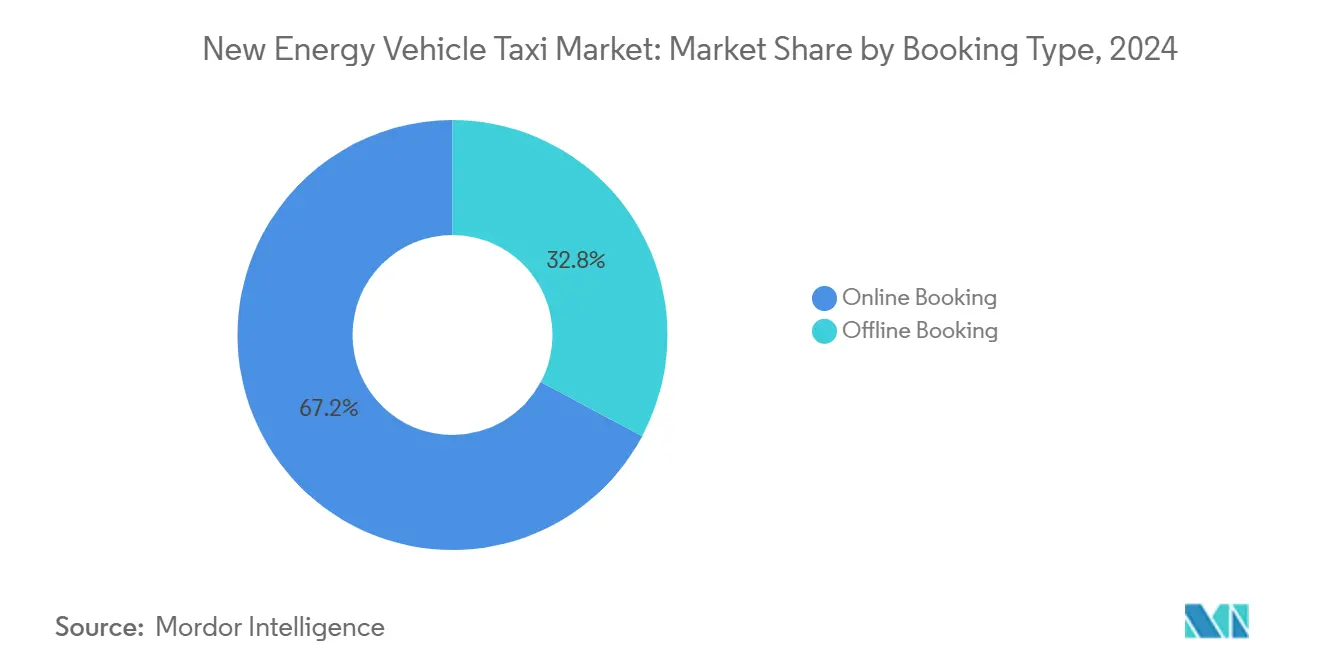

- Nach Buchungsart hielten Online-Plattformen im Jahr 2024 einen Marktanteil von 67,18 % am Markt für Neue-Energie-Fahrzeug-Taxis und expandieren mit einer CAGR von 21,17 %, da bargeldlose Zahlungen und dynamische Dispositionstools die Flottenauslastung steigern.

- Nach Serviceart entfiel auf die Fahrdienstvermittlung im Jahr 2024 ein Marktanteil von 73,26 % am Markt für Neue-Energie-Fahrzeug-Taxis; sie ist auch das am schnellsten wachsende Dienstleistungsteilsegment mit einer CAGR von 21,19 %, bedingt durch Skaleneffekte bei der zentralisierten Aufladung und Fahrzeugbeschaffung.

- Nach Antriebsart eroberten batterieelektrische Modelle im Jahr 2024 einen Marktanteil von 54,57 % am Markt für Neue-Energie-Fahrzeug-Taxis. Im Gegensatz dazu entwickeln sich Brennstoffzellentaxis mit einer CAGR von 21,28 % und sind auf dem Weg, den Rückstand bei reichweitensensiblen Einsatzzyklen aufzuholen.

- Nach Fahrzeugtyp führten Schräghecklimousinen mit einem Marktanteil von 48,12 % am Markt für Neue-Energie-Fahrzeug-Taxis im Jahr 2024. Im Gegensatz dazu sind Mehrzweckfahrzeuge mit einer CAGR von 21,23 % die am schnellsten wachsende Kategorie, angetrieben durch die Nachfrage nach Modellen mit hoher Sitzkapazität und Tauschbereitschaft.

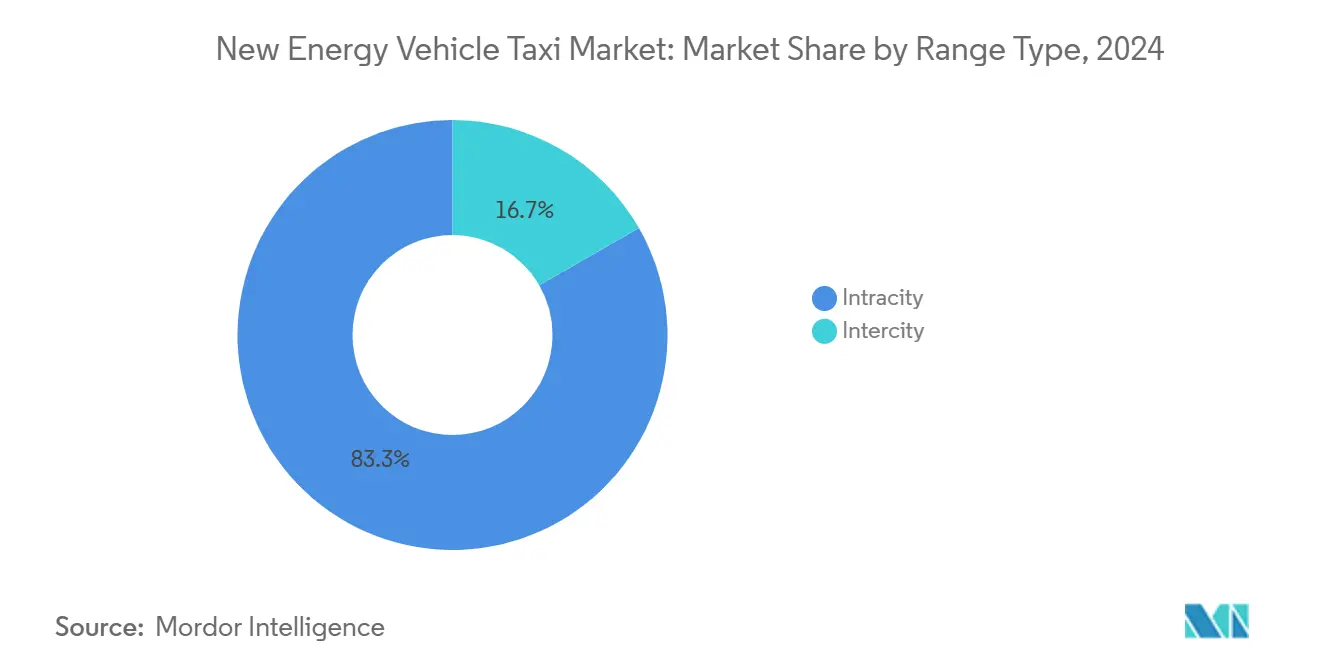

- Nach Reichweitentyp entfielen auf innerstädtische Dienste im Jahr 2024 83,28 % des Marktanteils am Markt für Neue-Energie-Fahrzeug-Taxis, während Überlandstrecken bis 2030 voraussichtlich mit einer CAGR von 21,27 % wachsen werden.

- Nach Eigentumsart kontrollierten unternehmenseigene Flotten im Jahr 2024 65,47 % des Marktanteils am Markt für Neue-Energie-Fahrzeug-Taxis; diese Gruppe soll mit einer CAGR von 21,24 % wachsen, da Plattformbetreiber Massenfahrzeugbestellungen sichern und bevorzugte Ladetarife aushandeln.

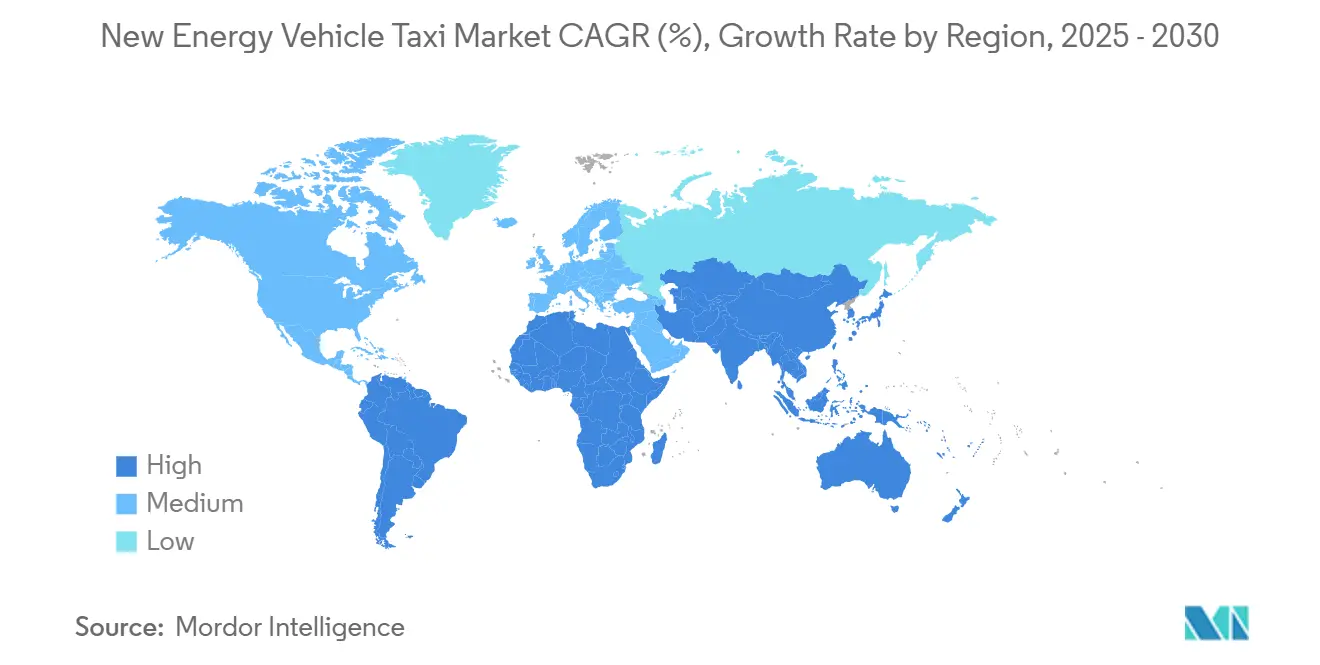

- Nach Geografie dominierte die Asien-Pazifik-Region mit einem Marktanteil von 42,27 % am Markt für Neue-Energie-Fahrzeug-Taxis im Jahr 2024, während Südamerika bis 2030 die schnellste CAGR von 21,31 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für Neue-Energie-Fahrzeug-Taxis

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Batterie | +4.1% | Global, beschleunigt in chinesischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Städtische Sauberluftzonen mit Verbot von Verbrennungsmotor-Taxis | +3.5% | Europäische Städte, Ausweitung auf Megastädte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlängerung von Subventionen und Null-Emissions-Flottenmandate | +3.2% | Global, mit frühen Gewinnen in der EU, China und Kalifornien | Mittelfristig (2–4 Jahre) |

| Globale Verbreitung der Fahrdienstvermittlung | +2.8% | Kernregion Asien-Pazifik, Ausweitung auf Lateinamerika und den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Robotaxi-Pilotprojekte zur Senkung der Fahrerkapitalkosten | +2.3% | Nordamerika und ausgewählte EU-Städte, Versuche in China | Langfristig (≥ 4 Jahre) |

| Tauschbereite Mehrzweckfahrzeuge | +1.9% | Kernregion China, Pilotausweitung nach Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Batteriekosten in USD/kWh verbessert die Gesamtbetriebskosten

Die durchschnittlichen Preise für Lithium-Ionen-Akkupacks sanken 2023 leicht und sollen bis 2030 auf 58–86 USD pro kWh fallen, was die Anschaffungsprämie reduziert und die Amortisationszeiten für viele Stadtflotten auf unter drei Jahre verkürzt [1]„Global EV Outlook 2025,” Internationale Energieagentur, iea.org . Hochkilometerstarke Taxis erzielen in den Vereinigten Staaten jährliche Betriebseinsparungen von 1.600–1.800 USD, eine Differenz, die groß genug ist, um Finanzierungshürden auszugleichen. Die LFP-Chemie überschritt 2023 zwei Fünftel der globalen Batteriekapazität und bildet nun die Grundlage für den Großteil der Einstiegsmodelle führender chinesischer Fahrzeughersteller, die trotz geringerer Energiedichte niedrigere Vorabkosten bieten. Selbst wenn europäische Ausgleichszölle von bis zu einem Drittel die Importpreise vorübergehend anheben, sichern sich Betreiber dennoch niedrigere Lebenszyklusbetriebskosten im Vergleich zu Benzin und Diesel.

Städtische Sauberluftzonen mit Verbot von Verbrennungsmotor-Taxis

Lokale Luftqualitätsvorschriften fungieren nun als feste Ablaufdaten für Benzin- und Diesel-Taxilizenzen. Die Ultra Low Emission Zone in London und die Gemeindeordnung Roms, die Wasserstofftaxis genehmigt, beseitigen die Compliance-Unklarheit, die Elektrifizierungsentscheidungen bisher verlangsamte. Asiatische Zentren replizieren das Muster: Die Stadtregierung Seoul führte 2025 einen gestaffelten Gebührenerlass für Null-Emissions-Taxikonzessionen ein. Peking schließt ein Verbot neuer Verbrennungsmotor-Taxizulassungen ab 2027 ab. Klare Fristen schützen Flottenoperatoren vor Technologierisikoabwägungen, da der regulatorische Weg signalisiert, dass die Wiederverkaufswerte von Verbrennungsmotor-Fahrzeugen weiter sinken werden [2]„Ultra Low Emission Zone Expansion,” Stadtrat London, london.gov.uk .

Verlängerung von Subventionen und Null-Emissions-Flottenmandate

Regierungen weltweit halten Kauf- und Betriebsanreize aufrecht, auch wenn das Volumen zunimmt, und sichern so einen positiven Investitionshorizont für Flottenoperatoren. China verdoppelte im Juli 2024 die Fahrzeugersatzsubventionen, während Argentinien im Januar 2025 die Importzölle auf kostengünstige Elektro- und Hybridtaxis abschaffte, was Einstiegsmodelle über Nacht wettbewerbsfähig machte. Das Förderprogramm Hongkongs für 3.000 Elektrotaxis kombiniert nun Kaufgutscheine mit einem vollständigen Erlass der Erstzulassungssteuer, was die Flottenumschlagspläne beschleunigt. In der gesamten Europäischen Union haben Niedrigemissionszonen auf die meisten Hauptstädte ausgeweitet, wodurch die optionale Elektrifizierung zur gesetzlichen Voraussetzung für Taxilizenzen wird. Die Verordnung über die Infrastruktur für alternative Kraftstoffe des Staatenbundes schreibt auch eine Mindestladerdichte pro Kilometer Straße vor und stellt sicher, dass der Ladezugang parallel zur Fahrzeugnachfrage steigt [3]„Verordnung über die Infrastruktur für alternative Kraftstoffe,” Europäisches Parlament, Europa.eu.

Globale Verbreitung der Fahrdienstvermittlung und digitale Zahlungen

Online-Buchungen machen rund zwei Drittel aller Buchungen aus und wachsen weiterhin mit einer robusten CAGR, wodurch ein umfangreiches Daten-Backbone entsteht, das Predictive-Maintenance- und Smart-Charging-Algorithmen speist. Bargeldlose Zahlungen verkürzen die Abfertigungszeiten und reduzieren Verluste, was die Auslastungsgrade über die Niveaus herkömmlicher Straßentaxidienste hinaus steigert. Die Rahmenvereinbarung von Uber mit BYD zur Lieferung von 100.000 Elektrotaxis veranschaulicht, wie Plattformskalierung digitale Nachfragesignale in rabattierte Massenbestellungen umwandelt und die Kosten pro Kilometer weiter senkt. Parallel dazu standardisieren neue Zahlungsschienen in Schwellenmärkten wie Argentiniens QR-Code-Mandaten elektronische Abrechnungen und stärken das Nutzervertrauen in app-basierte Transportmittel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Dichte von Schnellladestationen | -2.1% | Global, ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für Fahrzeuge | -1.8% | Preissensible Märkte, Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Regulierung der Fahrdienstvermittlung | -1.3% | Lateinamerika, Südostasien, Indien | Langfristig (≥ 4 Jahre) |

| Restwertrisiko bei Lithium-Ionen-Akkus | -0.9% | Global, akut in Sekundärmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Dichte von Schnellladestationen in Städten der zweiten und dritten Reihe

Die Dichte öffentlicher Ladestationen ist nach wie vor auf erstklassige Metropolen ausgerichtet. Hongkong verfügt über zahlreiche öffentliche Ladepunkte in allen Bezirken. Gleichzeitig betreiben kleinere städtische Knotenpunkte in Lateinamerika Pilotanlagen mit einstelligen Stückzahlen, was Taxis dazu zwingt, für Strom anzustehen oder Leerfahrten zu unternehmen. Der Ausbau von 500-kW-Bordsteinladegeräten durch Gravity Mobility in New York City unterstreicht die rasanten Ladegeschwindigkeiten. Die Replikation über Vorzeigeprojekte hinaus ist jedoch langsam, da Netzaufrüstungen und Immobilienkosten die Investitionskosten in die Höhe treiben. Betreiber in ländlichen und vorstädtischen Gebieten greifen auf nächtliches Depotladen zurück, was Fläche, Dreiphasenstrom und Kapital erfordert, das vielen kleinen Unternehmen fehlt.

Hohe Anschaffungskosten im Vergleich zu Verbrennungsmotor-Taxis

Auch wenn die Akkupreise sinken, bleiben Aufpreise in Märkten ohne lokale Produktion oder Steuervergünstigungen bestehen. Die Internationale Energieagentur berechnet, dass Elektrotaxis in Europa und den USA nach wie vor fast ein Viertel teurer sind als Verbrennungsmotor-Fahrzeuge, während bereits über drei Fünftel der chinesischen Elektrofahrzeuge Benzinfahrzeuge preislich unterbieten. Fahrzeughersteller nutzen Finanzierungsanreize. Der Anzahlungsbeitrag von 1.500 GBP von LEVC ist ein Beispiel, um die Differenz zu neutralisieren, doch solche Programme sind in der Regel zeitlich begrenzt. Die Abschaffung der nationalen Kaufsteuerbefreiung in China im Jahr 2024 zwingt die Provinzen, die Lücke zu schließen, was für kleinere Städte politische Unsicherheit schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Plattformen festigen ihre Führungsposition

Online-Reservierungen machten im Jahr 2024 67,18 % des Marktanteils am Markt für Neue-Energie-Fahrzeug-Taxis aus und wachsen mit einer CAGR von 21,17 %. Dieser Kanal steigert die Auslastung durch algorithmische Disposition und reduziert Leerzeiten erheblich – ein entscheidender Hebel, um mehr Fahrgastkilometer aus teuren Elektrofahrzeugen herauszuholen. Offline-Straßentaxis bedienen nach wie vor ältere Bevölkerungsgruppen und Gebiete mit lückenhafter Mobilfunkabdeckung, doch ihr Drittelanteil stagniert, da Regulierungsbehörden Apps legalisieren und die Smartphone-Durchdringung zunimmt. Über beide Kanäle hinweg zeigen Betreiberdaten, dass digitale Flotten leicht niedrigere Leerfahrtenquoten aufweisen als analoge Pendants. Diese Lücke wirkt sich direkt auf niedrigere Energiekosten pro Fahrt und eine schnellere Kapitalrückzahlung aus.

Der Online-Vorsprung untermauert Plattform-Fahrzeughersteller-Megadeals wie Ubers 100.000-Einheiten-Bestellung bei BYD. Massenbeschaffung sichert erhebliche Rabatte auf den Werksabgabepreis und bündelt häufig laufzeitbasierte Batteriegarantieverlängerungen, was das finanzielle Risiko für Betreiber weiter mindert. Da digitale Buchungen Fahrtmetadaten erfassen, können Flotten Hochnachfragefenster einplanen und Fahrzeuge in Tausch- oder Ladeslots während Schwachlastzeiten einreihen, was Netzlasten glättet und die Teilnahme an Demand-Response-Märkten ermöglicht, wo Vorschriften aggregierten Anlagen die Teilnahme an Strombörsen erlauben.

Nach Serviceart: Fahrdienstvermittlung weitet Marktanteil aus

Die Fahrdienstvermittlung beanspruchte im Jahr 2024 73,26 % des Marktanteils am Markt für Neue-Energie-Fahrzeug-Taxis und wird eine CAGR von 21,19 % aufrechterhalten, da Geschäftsreisen, Flughafentransfers und tägliche Pendlerfahrten alle auf app-basierte Dienste umsteigen. Taxikooperativen mit Festpreisen sind weiterhin in regulierten Märkten tätig, doch dynamische Preisgestaltung, vorausschauende Ankunftszeitanzeige und digitale Zahlungen lenken Nutzer zu Fahrdienstvermittlungs-Apps. Pooling-Algorithmen steigern die Sitzauslastung in reifen Märkten auf 1,4–1,6 Fahrgäste pro Fahrt, was den Umsatz pro Kilometer dämpft, aber die Flottenkapazität ohne paralleles Fahrzeugwachstum ausdehnt.

Unternehmensbeschaffungsteams schließen langfristige Fahrdienstvermittlungsverträge ab, um Scope-3-Emissionsziele zu erfüllen. HysetCos Wasserstofftaxiflotte in Paris, die 500 dedizierte Brennstoffzellenfahrzeuge einsetzt, verzeichnete dreistelliges jährliches Wachstum, indem sie professionelle Nutzer ansprach, die garantierte Null-Emissions-Nachweise schätzen. Autonome Funktionalität verspricht einen zweiten Sprung in der Segmentökonomie: Die Entfernung menschlicher Fahrer könnte die Betriebskosten um zwei Fünftel senken, was Plattformen ermöglicht, Tarife zu senken oder Margen zu erweitern, während Fahrzeuge während nächtlicher Nachfragespitzen weiter rollen.

Nach Antriebsart: Batterieelektrofahrzeuge führen, während Brennstoffzellenfahrzeuge beschleunigen

Batterieelektrische Einheiten eroberten im Jahr 2024 54,57 % des Marktanteils am Markt für Neue-Energie-Fahrzeug-Taxis, gestützt durch ausgereifte Schnellladenetze und den Aufstieg kostengünstiger LFP-Zellen. Das Segment wächst weiterhin im Einklang mit dem Markt für Neue-Energie-Fahrzeug-Taxis, doch Brennstoffzellentaxis sind der relative Überflieger mit einer CAGR von 21,28 %. Die 3–5-minütige Betankung von Wasserstoff und die robuste Kältewetterleistung haben sich für Städte in hohen Breitengraden wie Berlin und Oslo sowie für Wüstenklimata wie Dubai als überzeugend erwiesen, wo das Laden bei Umgebungstemperatur eine thermische Leistungsreduzierung bei Batterien verursacht.

Paris beherbergt 250 Brennstoffzellenfahrzeug-Taxis im Rahmen des Programms H2 Moves Europe und hat seit dem Start fast 500.000 Fahrgastreisen angesammelt. Tallinn schloss sich der Liste im September 2025 an, als Bolt seine erste Mirai-basierte Flotte einsetzte, was die technologische Ostausdehnung über den EU-Kern hinaus unterstreicht. Unterdessen innovieren Batterieelektrofahrzeuge bei der Ausfallzeit durch tauschkompatible Akkupacks und 800-V-Ultrahochgeschwindigkeitsarchitektur. Der Wettbewerb zwischen betankungs- und ladebasierten Modellen wird sich wahrscheinlich in betriebliche Nischen einpendeln, die durch Streckenlänge, Klima und Ladeökonomie bestimmt werden.

Nach Fahrzeugtyp: Schräghecklimousinen behalten Skalierung, Mehrzweckfahrzeuge gewinnen an Tempo

Kosteneffiziente Schräghecklimousinen erzielten im Jahr 2024 48,12 % des Marktanteils am Markt für Neue-Energie-Fahrzeug-Taxis und bieten einen wendigen Grundriss, der für dichte Stadtnetze und Kurzstreckenfahrten geeignet ist. Mehrzweckfahrzeuge hingegen eilen mit einer CAGR von 21,23 % voraus, da Mitfahrangebote und Barrierefreiheitsmandate die Nachfrage nach geräumigen Fahrgastzellen steigern. BYDs e6 und Geelys L380 bieten bis zu sieben Sitzplätze und werden mit optionalen Rollstuhlrampen geliefert, was sie für regulierte Flughafenspuren und Paratransit-Verträge attraktiv macht.

Schräghecklimousinen dominieren weiterhin kostenbewusste Flotten, da sie weniger kWh pro Kilometer benötigen und kleinere, günstigere Batterien tragen. Doch da sich Tauschnetze ausbreiten, umgehen größere Mehrzweckfahrzeuge den Ladezeit-Nachteil, der einst Kompaktfahrzeuge begünstigte. Mehrere Rechtsordnungen schreiben nun einen festen Anteil rollstuhlgerechter Fahrzeuge pro Flottenlizenz vor, was neue Bestellungen in Richtung Hochdach-Mehrzweckfahrzeuge lenkt. Premium-SUV-Taxis bedienen Geschäftsreise- und Tourismussegmente, aber ihr Marktanteil bleibt einstellig aufgrund höherer Listenpreise und erhöhtem Energiebedarf.

Nach Reichweitentyp: Innerstädtisch dominiert, Überlandverkehr holt auf

Kurzstrecken-Innenstadtkreise erzeugten im Jahr 2024 83,28 % des Marktanteils am Markt für Neue-Energie-Fahrzeug-Taxis, was die Taxidichte in Megastädten widerspiegelt, wo die durchschnittliche Fahrtdistanz unter 15 km liegt. Überlanddienste schließen jedoch die Lücke mit einer CAGR von 21,27 %, da Schnellladekorridor-Netze wichtige Autobahnen abdecken. EU-Recht verpflichtet die Mitgliedstaaten nun, alle 60 km auf Kernnetzen 150-kW-Stationen zu installieren, was die Reichweitenangst für regionsübergreifende Betreiber reduziert. In China ermöglichen Stromspot-Marktreformen Flotten, das Laden zu planen, wenn die Preise nachts sinken, was die Margen bei Langstrecken-Flughafenfahrten verbessert, die vor der Morgendämmerung beginnen.

Brennstoffzellentaxis haben sich frühzeitig im Langstreckenbereich etabliert, da ihr Betankungsmuster den Benzinnormen entspricht, was die Fahrerakzeptanz reibungslos macht. Batteriemodelle dominieren weiterhin Pendlerkorridore, wo Depotladen ausreicht, aber steigende 700-V-Architekturen und 100-kWh-Akkupacks verlängern die reale Reichweite. Routenplanungssoftware integriert Ladezustandsdaten in Verkehrsprognosen, um Ladestationsslots vorab zu buchen und das Warterisiko auf langen Strecken zu mindern.

Nach Eigentumsart: Unternehmenseigene Flotten dominieren das Kapital

Unternehmenseigene Fahrzeuge repräsentierten im Jahr 2024 65,47 % des Marktanteils am Markt für Neue-Energie-Fahrzeug-Taxis und werden mit einer CAGR von 21,24 % wachsen, da Plattformbetreiber die Flottenkontrolle internalisieren, um Serviceverfügbarkeit und Ladedisziplin zu gewährleisten. Zentrales Eigentum konsolidiert die Verhandlungsmacht bei der Aushandlung von Stromtarifen, Parkkonzessionen und Finanzierungsstrukturen. Einzelne Fahrzeugeigentümer generieren weiterhin ein Drittel der Flottenanzahl, hauptsächlich in traditionellen Konzessionssystemen und Regionen, in denen Fahrerkooperativen politischen Einfluss haben.

Ubers multiregionaler BYD-Deal beinhaltet Leasingpakete und Batteriezustandsgarantien, was Kapitalkosten-Bedenken für Fahrer reduziert, die auf Unternehmensfahrzeugpools umsteigen. In Paris vermietet HysetCo Wasserstofftaxis an professionelle Fahrer, die eine Tagesgebühr zahlen, die Fahrzeug, Versicherung und Betankung abdeckt, und so das Restwertrisiko ausschließt. Datengesteuerte vorausschauende Wartung in Unternehmensflotten reduziert Ausfallzeiten um ein Drittel im Vergleich zu individuell besessenen Taxis, was dem Modell einen strukturellen Kostenvorteil verschafft, da Fahrzeuge elektrifiziert werden.

Geografische Analyse

Die Asien-Pazifik-Region trug im Jahr 2024 42,27 % zum Marktanteil am Markt für Neue-Energie-Fahrzeug-Taxis bei, was Chinas robuste Subventionsmatrix, Indiens FAME-Anreize und Japans aggressiven Ausbau der Wasserstoffinfrastruktur widerspiegelt. Chinesische Provinzprogramme füllen nun die Lücke, die durch das Auslaufen der nationalen Kaufsteuerbefreiungen im Jahr 2024 entstanden ist, aber Ersatzsubventionen und Flottenübergangszuschüsse der Kommunalverwaltungen erhalten den Schwung aufrecht. Indiens Produktionsgebundenes Anreizprogramm stützt die lokale Zell- und Fahrzeugproduktion und senkt die vorgelagerten Kosten für Flottenkäufer. Südkoreas Brennstoffzellen-Fahrplan und Japans Tokio-zentrierter Ausbau der Betankungsinfrastruktur bilden eine fruchtbare Landschaft für Wasserstofftaxis, insbesondere für Flughafenshuttles.

Südamerika ist der am schnellsten wachsende Markt mit einer CAGR von 21,31 % ausgehend von einer kleineren Basis. Argentinien senkte im Januar 2025 die Zölle auf importierte kostengünstige Elektrofahrzeuge und vergab neue Fahrzeugmontagekredite, um Fahrzeughersteller zur Lokalisierung zu bewegen. Brasiliens Fahrdienstvermittlungsboom und die Stadtverordnung São Paulos, die Null-Emissions-Taxigenehmigungen bevorzugt, haben bilaterale Liefervereinbarungen mit chinesischen Herstellern ausgelöst. Chile nutzt seine reichliche Solar- und Wasserkrafterzeugung, um einen nahezu kohlenstofffreien Lademix zu bewerben – ein attraktiver Marketinghaken für Flotten, die ESG-bewusste Fahrgäste umwerben.

Europa bleibt eine reife, aber bedeutende Arena, da Niedrigemissionszonen von der Zuckerbrot- zur Peitschenpolitik übergehen. Ausgleichszölle von bis zu einem Drittel heben chinesische Batterieelektrofahrzeugpreise an, aber Flottenoperatoren gleichen die Auswirkungen teilweise durch EU-Ladezuschüsse und reduzierte Staugebühren aus. Der Einsatz von 300 Fahrzeugen durch H2 Moves Europe in Paris, Brüssel und Berlin bestätigt die Wirtschaftlichkeit von Brennstoffzellentaxis, wenn grüner Wasserstoff unter der Parität mit Diesel bepreist wird.

Die Entwicklung Nordamerikas wird durch Kaliforniens Null-Emissions-Fahrdienstvermittlungsmandat und neue Bundessteuergutschriften für gewerbliche Elektrofahrzeugkäufe geprägt. Kanada folgt mit eigenen Null-Emissions-Fahrzeug-Standards, obwohl kältere Temperaturen einen zusätzlichen Fokus auf Wärmepumpenintegrationen und Batteriekonditionierung motivieren. Der Nahe Osten, angeführt von Dubais Mirai-Pilotprojekt, veranschaulicht die Machbarkeit von Wasserstoff in Hochtemperaturumgebungen, aber Netzaufrüstungen bleiben in Teilen Afrikas ein Adoptionsengpass.

Wettbewerbslandschaft

Der Wettbewerb ist diffus und allianzgetrieben statt direkt konfrontativ. Fahrdienstvermittlungsplattformen wie Uber, Didi, Bolt und Grab orchestrieren die Nachfrage und stützen sich dabei auf Fahrzeughersteller für das Angebot. BYD dominiert das batterieelektrische Angebot dank vertikal integrierter Zell-zu-Pack-Systeme und wettbewerbsfähiger Preisgestaltung. BAIC, SAIC und neue Marktteilnehmer aus China beschleunigen Exporte, sehen sich aber Zollgegenwind in der EU und Sicherheitsbewertungsbeschränkungen in Nordamerika gegenüber.

Westliche Automobilhersteller konzentrieren sich auf Premiumsegmente und autonome Pilotprojekte, veranschaulicht durch Volkswagens ID. Buzz-Einführung mit Uber und General Motors' Tochtergesellschaft Cruise, die auf kommerziellen fahrerlosen Betrieb abzielt.

HysetCos Kapitalerhöhung verkörpert den Trend zu End-to-End-Wasserstoff-Ökosystemen: Das Unternehmen baut Betankungsstationen, verleast Taxis und verkauft Kohlenstoffgutschriften in einem geschlossenen Geschäftsmodell. Batterietausch-Anbieter wie NIO und Ample besetzen eine Nische, indem sie Fahrzeuge mit Energie als Dienstleistung bündeln und Investitionskosten in Betriebskosten umwandeln. Waymo, Mobileye und Tesla konkurrieren in der Autonomiesoftware; ihr Erfolg könnte die Verhandlungsmacht zugunsten von Technologie-Stack-Eigentümern verschieben, die Hardware-Spezifikationen und Plattformintegrationen diktieren können. Aufkommende Disruptoren konzentrieren sich auf spezialisierte Bedürfnisse, darunter rollstuhlgerechte Mehrzweckfahrzeuge, Hochkapazitätsbatteriebusse und Überlandtauschstationen.

Marktführer in der Branche der Neue-Energie-Fahrzeug-Taxis

Didi Chuxing

Uber Technologies

Grab Holdings Ltd.

ANI Technologies (Ola)

Lyft Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Bolt startete seine erste wasserstoffbetriebene Fahrdienstvermittlungsflotte in Tallinn, Estland, und brachte Brennstoffzellentaxis erstmals in die baltische Region.

- April 2025: Volkswagen und Uber stellten eine jahrzehntelange Partnerschaft vor, um Tausende autonomer, vollelektrischer ID. Buzz-Vans in mehreren US-amerikanischen Städten einzusetzen, wobei Los Angeles für den kommerziellen Start im Jahr 2026 vorgesehen ist.

- März 2025: Tesla beantragte bei der California Public Utilities Commission die Genehmigung zum Betrieb von Fahrgastdiensten mit vollständig selbstfahrenden Elektroautos ohne Lenkräder und Pedale.

Berichtsumfang des globalen Markts für Neue-Energie-Fahrzeug-Taxis

| Online-Buchung |

| Offline-Buchung |

| Fahrdienstvermittlung |

| Mitfahrangebote (gepoolte Fahrten) |

| Unternehmens- und institutionelle Verträge |

| Batterieelektrofahrzeug |

| Hybridfahrzeug |

| Plug-in-Hybridfahrzeug |

| Brennstoffzellenfahrzeug |

| Schräghecklimousine |

| SUV |

| Mehrzweckfahrzeug |

| Innerstädtisch |

| Überlandverkehr |

| Unternehmenseigentum |

| Individuelles Eigentum |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Buchungsart | Online-Buchung | |

| Offline-Buchung | ||

| Nach Serviceart | Fahrdienstvermittlung | |

| Mitfahrangebote (gepoolte Fahrten) | ||

| Unternehmens- und institutionelle Verträge | ||

| Nach Antriebsart | Batterieelektrofahrzeug | |

| Hybridfahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Brennstoffzellenfahrzeug | ||

| Nach Fahrzeugtyp | Schräghecklimousine | |

| SUV | ||

| Mehrzweckfahrzeug | ||

| Nach Reichweitentyp | Innerstädtisch | |

| Überlandverkehr | ||

| Nach Eigentumsart | Unternehmenseigentum | |

| Individuelles Eigentum | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Neue-Energie-Fahrzeug-Taxis bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 90,21 Milliarden USD erreichen, ausgehend von 34,56 Milliarden USD im Jahr 2025.

Welcher Antriebstyp entwickelt sich innerhalb der Elektrotaxiflotten am schnellsten?

Brennstoffzellentaxis wachsen mit einer CAGR von 21,28 % und übertreffen Batteriemodelle, insbesondere auf reichweitensensiblen Strecken.

Warum sind Online-Buchungskanäle für die Wirtschaftlichkeit von Elektrotaxis entscheidend?

Digitale Plattformen steigern die Auslastung durch algorithmische Disposition und ermöglichen Massenfahrzeugbeschaffung, was die Kosten pro Kilometer senkt.

Wie verbessern Batterietauschstationen die Flottenproduktivität?

Tauschsysteme reduzieren Energiestopps auf unter fünf Minuten, sodass hochbelastete Taxis pro Schicht mehr Umsatzkilometer zurücklegen können.

Welche Region zeigt die höchste Wachstumsdynamik?

Südamerika verzeichnet bis 2030 die schnellste CAGR von 21,31 %, dank Zollsenkungen und der Expansion der Fahrdienstvermittlung.

Welche Rolle spielen autonome Pilotprojekte für die zukünftige Taxiwirtschaft?

Fahrerlose Systeme versprechen eine Kostensenkung von 30–40 % durch den Wegfall von Arbeitskosten und verstärken damit die Einsparungen durch Elektrifizierung weiter.

Seite zuletzt aktualisiert am: