Wassertaxi-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

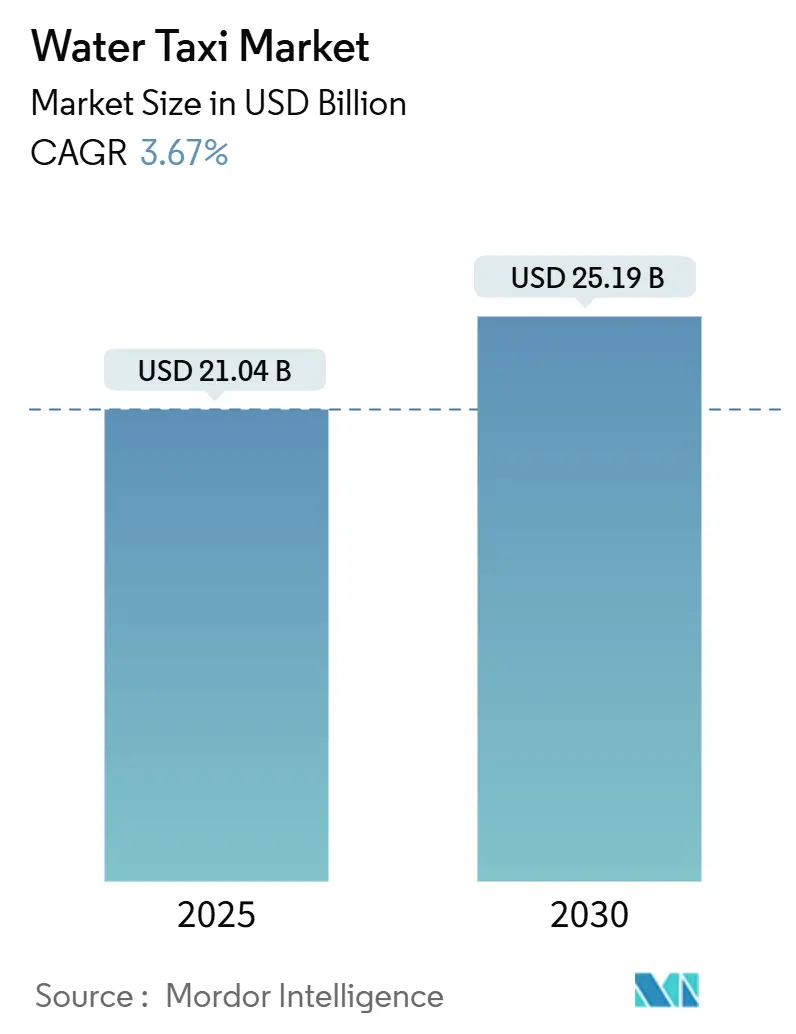

| Marktgröße (2025) | 21.04 Milliarden US-Dollar |

| Marktgröße (2030) | 25.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

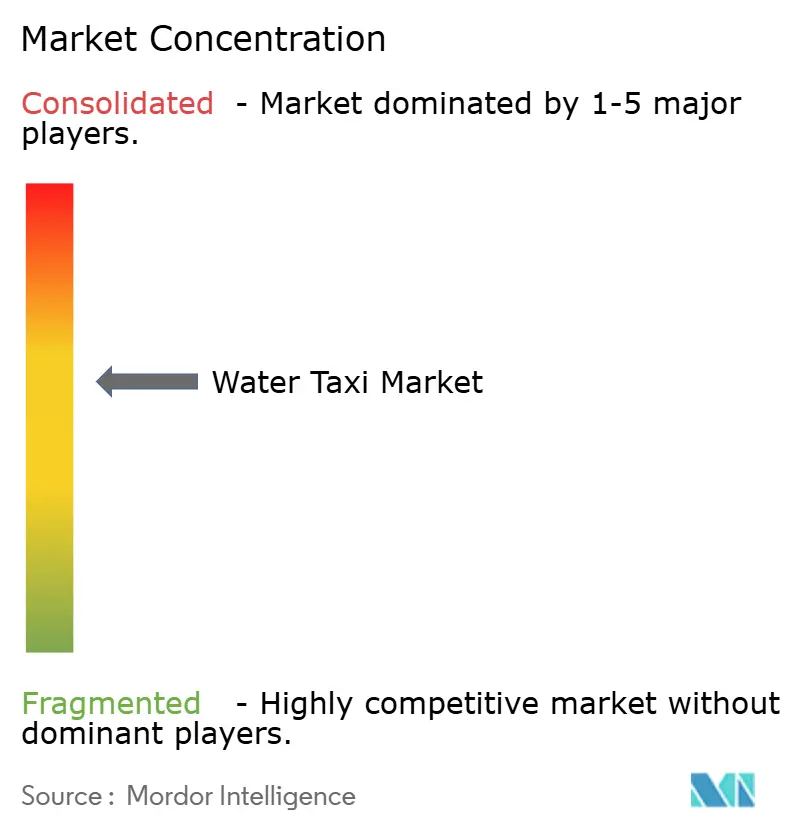

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wassertaxi-Marktanalyse von Mordor Intelligence

Die Größe des Wassertaxi-Marktes wird im Jahr 2025 auf 21,04 Milliarden USD geschätzt und soll bis 2030 einen Wert von 25,19 Milliarden USD erreichen, bei einer CAGR von 3,67 % während des Prognosezeitraums (2025–2030). Die Expansion wird durch kommunale Maßnahmen unterstützt, die Pendler von verstopften Straßen auf Binnen- und Küstenwasserstraßen umleiten, durch schrittweise Emissionskontrollvorschriften sowie durch Tourismusbehörden, die den Wassertransport als hochwertiges Besuchererlebnis neu positionieren. Betreiber integrieren dynamisches Routing in mobile Anwendungen, was eine Echtzeit-Nachfrageaggregation ermöglicht, die die durchschnittlichen Auslastungsquoten selbst in der Nebensaison steigert. Frühe Anwender in Nordamerika und Westeuropa zeigen, dass elektrischer und hybrider Antrieb die direkten Betriebskosten um bis zu einem Viertel senken kann, was die Flottenelektrifizierungspläne beschleunigt. Der Kapitalbedarf bleibt hoch, doch öffentlich-private Partnerschaften senken die Einstiegshürden, indem sie die Kosten für den Terminalbau teilen und qualifizierten Bietern bevorzugte Anlegeberechtigungen anbieten.

Wichtigste Erkenntnisse des Berichts

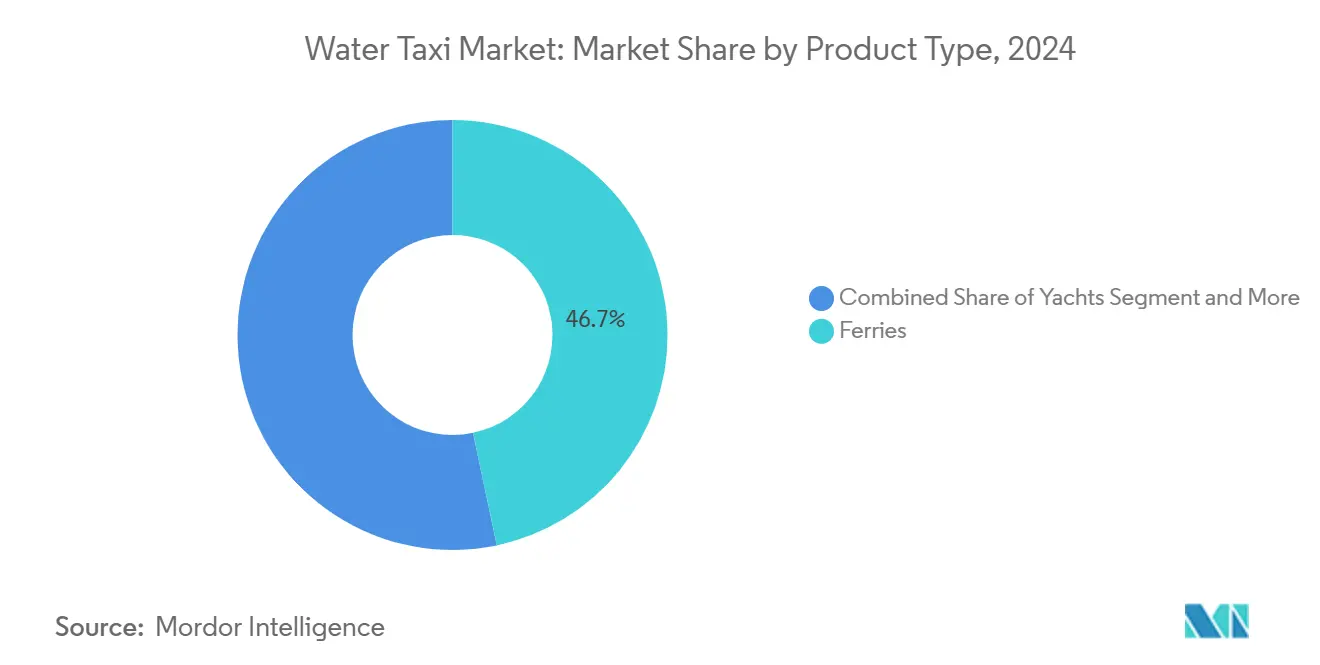

- Nach Produkttyp führten Fähren den Wassertaxi-Markt mit einem Anteil von 46,67 % im Jahr 2024 an, während Yachten im Prognosezeitraum (2025–2030) die schnellste CAGR von 3,69 % verzeichnen sollen.

- Nach Antriebsart entfielen Dieselfahrzeuge auf 56,72 % der Wassertaxi-Marktgröße im Jahr 2024, während elektrische Systeme im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,68 % wachsen werden.

- Nach Länge hielten Fahrzeuge über 10 m im Jahr 2024 einen Anteil von 63,48 % an der Wassertaxi-Marktgröße, während Fahrzeuge bis zu 10 m voraussichtlich mit einer CAGR von 3,73 % im Prognosezeitraum (2025–2030) wachsen werden.

- Nach Bootsgröße erfasste die Klasse 30–50 Fuß im Jahr 2024 einen Anteil von 46,81 % am Wassertaxi-Markt, und Boote unter 30 Fuß sollen im Prognosezeitraum (2025–2030) mit einer CAGR von 3,77 % wachsen.

- Nach Geografie dominierte Nordamerika den Wassertaxi-Markt nach Region im Jahr 2024 mit einem Anteil von 38,94 %, während die Region Asien-Pazifik im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,76 % wachsen wird.

Globale Wassertaxi-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltfreundliche urbane Mobilität | +0.8% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Küsten- und Meerestourismus | +0.6% | Global; Schwerpunkt Asien-Pazifik und Mittelmeer | Kurzfristig (≤ 2 Jahre) |

| Staatliche Infrastruktur für maritime Pendler | +0.5% | Nordamerika, EU, ausgewählte Länder in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von Mitfahrvermittlungsplattformen | +0.4% | Urbane Küstenmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Hydrofoil-Technologie für elektrische Wasserfahrzeuge | +0.3% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Entwicklung von Immobilien an der Uferpromenade | +0.2% | Globale urbane Küsten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach umweltfreundlicher urbaner Mobilität

Städte, die emissionsfreie Korridore durchsetzen, zwingen Betreiber zur Umstellung von Diesel- auf Batterieantrieb und reservieren Premiumrouten für konforme Flotten[1]„Emissionskontrollgebiete für innerstädtische Wasserstraßen,” Stadtplanungsamt Stockholm, stockholm.se . Elektrische Wasserbusse reduzieren den Energieverbrauch im Vergleich zu Benzin-Außenbordmotoren um fast die Hälfte – eine Lücke, die sich vergrößert, da die CO₂-Bepreisung in Europa und Nordamerika zunimmt. Geringere Vibrations- und Lärmprofile erschließen Anlegeberechtigungen in Wohngebieten, die früher für konventionelle Fahrzeuge gesperrt waren. Kommunale Verkehrsbetriebe bündeln nun Wasserbusse-Tickets mit U-Bahn- und Bustickets über kontaktlose Karten und steigern so die intermodale Fahrgastzahl. Da immer mehr Häfen elektrifiziert werden, sichern sich frühe Anwender vorrangige Ladeplätze am Stromnetz, was zu Vorteilen bei der Fahrplanzuverlässigkeit führt.

Wachsender Küsten- und Meerestourismus

Der Freizeitreiseverkehr erholte sich im Jahr 2024 und setzt sich bis 2025 mit einer Tendenz zu Outdoor-Erlebnissen in kleinen Gruppen fort. Destinationsmarketingorganisationen heben Panoramafahrten im Hafen als Alternative zu überfüllten Bustouren hervor und entlasten so den Verkehr in historischen Straßen[2]„Initiativen zur nachhaltigen Tourismuserholung,” Europäische Kommission, europa.eu . Kreuzfahrtbetreiber buchen lokale Wasserbusse im Voraus, um Passagiere bei Hafenaufenthalten schnell zu verteilen, und generieren so Wochentagnachfrage, die früher hinter der Wochenendnachfrage zurückblieb. Tropische Inseln setzen gebrandete Wassershuttles ein, um den Aufenthaltsradius von Öko-Resorts zu erweitern und zusätzliche Ausgaben in abgelegenen Gastronomiebetrieben zu generieren. Die Aufstockung der Flotte in der Hochsaison wird durch datengestützte Anpassungen in der Nebensaison ergänzt, um die durchschnittliche Auslastung über drei Fünftel zu halten.

Staatliche Investitionen in maritime Pendlerinfrastruktur

Bundes- und Landesfördermittel listen den Wassertransport zunehmend unter förderfähigen sauberen Verkehrsprojekten auf[3]„Investitionen in das Wasserbusse-Programm 2025,” Verkehrsministerium des Bundesstaates Washington, wsdot.wa.gov . Gemeinschaftlich genutzte Anlegestellen, behindertengerechte Gangways und Landstromanschlüsse ziehen private Betreiber an, die zuvor vor dem Kapitalrisiko zurückschreckten. Die gemeinsame Nutzung von Terminals mit Bahnhöfen reduziert die Umsteigezeiten auf der ersten Meile in mehreren Metropolen der Vereinigten Staaten auf unter 10 Minuten. Öffentliche Stellen bieten auch Routenplanungsdaten über offene Programmierschnittstellen an, sodass Betreiber ihre Fahrpläne mit Bussen und Zügen synchronisieren können. Langfristig sehen politische Fahrpläne vor, dass der Anteil von Hybrid-Elektro-Flotten in mehreren Rechtsgebieten bis 2030 die Hälfte übersteigen soll.

Integration von Mitfahrvermittlungsplattformen für die Buchung von Wasserbusse auf Abruf

Apps für Mobilität als Dienstleistung normalisieren den Kauf eines Platzes von Anlegestelle zu Anlegestelle neben einer herkömmlichen Autofahrt[4]„Mobilität auf dem Wasser erweitern,” Uber Technologies, uber.com . Live-GPS-Feeds beruhigen seltene Fahrgäste, und die Zahlung per App eliminiert Warteschlangen an Bord. Dynamische Preisgestaltung hilft Betreibern, Spitzenzeiten zu monetarisieren, während prädiktive Analysen den Flotteneinsatz über mehrere Anlegestellen hinweg optimieren. Für Pendler weisen gebündelte Monatspässe automatisch Plätze der schnellsten verfügbaren Verkehrsart zu, was die Marktdurchdringung des Wasserbusse-Marktes in Städten mit begrenzter Brückenkapazität erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten | -0.9% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Sicherheits- und Zertifizierungsvorschriften | -0.4% | Global; je nach Rechtsgebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Begrenzte Ladeinfrastruktur an der Küste | -0.3% | Frühe Märkte für elektrische Antriebe | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfrageschwankungen | -0.2% | Nordamerika, nördliche EU, gemäßigtes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten von Fahrzeugen und Terminals

Ein elektrisches Wasserbus, das zu einem höheren Preis angeboten wird, kann mehr als doppelt so teuer sein wie sein Diesel-Pendant, hauptsächlich aufgrund von Batteriepaketen und Verbundstoffhüllen. Auch die Versicherungsprämien steigen mit dem Vermögenswert, was den Cashflow-Druck verstärkt. An Land tragen schwimmende Terminals, die mit Schnellladegeräten ausgestattet sind, sechsstellige Preisschilder, die viele familiengeführte Betreiber nicht stemmen können. Finanzierungsstrukturen stützen sich zunehmend auf Herstellerleasing oder kommunale Einnahmeanleihen, um die Vorabausgaben zu mindern. Die Besatzungslöhne bleiben unabhängig von der Passagierauslastung fest, was die Konsolidierung unter Betreibern vorantreibt, die Skaleneffekte anstreben.

Strenge Sicherheits- und Zertifizierungsvorschriften

Jährliche Rumpfinspektionen, Überprüfungen der Rettungsausrüstung und Stunden zur Nachqualifizierung der Besatzung verursachen Ausfallzeiten und direkte Kosten. Die Zertifizierungswege variieren stark; ein Betreiber, der Staatsgrenzen überschreitet, muss täglich möglicherweise drei Regulierungsregime navigieren. Konstruktionsvorschriften für Redundanz reduzieren die Passagierkapazität um bis zu einem Zehntel, um zusätzliche Auftriebskammern unterzubringen. Kleinere Unternehmen lagern das Compliance-Management häufig aus, was den Gemeinkosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fähren behalten die Dominanz, während Nischen-Yachten beschleunigen

Fähren trugen im Jahr 2024 mit einem Anteil von 46,67 % zum Wasserbusse-Markt bei, was ihre zentrale Bedeutung für tägliche Pendlerkorridore unterstreicht, in denen Zuverlässigkeit wichtiger ist als maßgeschneiderter Service. Vollständige Einstiegsrampen, geschlossene Kabinen und behindertengerechter Zugang erhöhen die Kapitalkosten, sichern jedoch kommunale Subventionen und vorhersehbare Pendlerströme, die die Investition rechtfertigen. Yachten hingegen sind auf dem Weg zur schnellsten CAGR von 3,69 % im Prognosezeitraum (2025–2030), angetrieben von Luxustourismusgruppen, die kuratierte Hafenrundfahrten zu Premiumpreisen verkaufen. Hybride Sightseeing-Pendler-Fahrzeuge verwischen die Grenzen, indem sie während des Berufsverkehrs Café-Annehmlichkeiten anbieten und so die Ausgaben an Bord steigern.

Die Flottenerneuerung im Fährsegment tendiert zu 300-Passagier-Katamaranen mit Hybridantrieb, um Emissionsrichtlinien zu erfüllen. Unterdessen experimentieren Yachtbetreiber mit Hydrofoil-ausgestatteten Rümpfen, die Reisegeschwindigkeiten von 25 Knoten bei einem Bruchteil des Energieverbrauchs ermöglichen. Regulatorische Unterschiede begünstigen Fähren auf Stammrouten aufgrund bewährter Sicherheitsnachweise, doch Steuervergünstigungen für Kleintonnageschiffe locken Investoren in den Bereich der Boutique-Yachtcharter.

Nach Antriebsart: Elektrisch gewinnt Boden gegenüber dem etablierten Diesel

Diesel hielt im Jahr 2024 einen Anteil von 56,72 % am Wasserbusse-Markt, dank seines umfangreichen Tankstellennetzes und seiner Langstreckenkapazität. Dennoch beschleunigt sich der elektrische Antrieb mit einer CAGR von 3,68 % im Prognosezeitraum (2025–2030), begünstigt durch sinkende Batteriepreise und strengere Hafenemissionsobergrenzen. Reichweitenverlängernde Hybride überbrücken die Lücke; Betreiber schalten innerhalb von 3 Seemeilen von innerstädtischen Anlegestellen auf den geräuschlosen Elektrobetrieb um, um Lärmschutzvorschriften einzuhalten, und schalten dann auf Diesel-Generatoren auf peripheren Strecken um.

Batteriechemien verlagern sich in Richtung Lithiumeisenphosphat für Sicherheits- und Zykluslebensdauergewinne. Serviceaufzeichnungen von frühen Anwendern zeigen, dass sich die Wartungsintervalle auf 18 Monate gegenüber 12 Monaten bei Diesel verlängern, was versteckte Einsparungen schafft, die das anfängliche Kapital ausgleichen. Hersteller bündeln Telematik für die Ferndiagnose und minimieren so ungeplante Ausfallzeiten. Einnahmen aus CO₂-Gutschriften kippen die Gesamtbetriebskostengleichung weiter zugunsten des elektrischen Antriebs.

Nach Länge: Agile Fahrzeuge unter 10 m übertreffen größere Konkurrenten

Fahrzeuge über 10 m machen im Jahr 2024 einen Anteil von 63,48 % am Wasserbusse-Markt aus, aufgrund ihrer höheren Passagierzahlen und Seetüchtigkeit auf exponierten Überfahrten. Dennoch sollen Boote unter 10 m mit einer CAGR von 3,73 % im Prognosezeitraum (2025–2030) wachsen, da dichte städtische Kanäle und Flussschleifen flachgehende Rümpfe bevorzugen, die schnelle Wendemanöver ermöglichen. Betreiber nutzen reduzierte Besatzungsvorschriften für kleinere Fahrzeuge und senken so die stündlichen Arbeitskosten.

Fortschritte bei leichten Verbundwerkstoffen und kompakten elektrischen Antriebssträngen ermöglichen Kapazitäten von 20 Passagieren innerhalb von 9-m-Hüllen, ohne die Stabilität zu beeinträchtigen. Kommunale Planer fügen alle 500 m entlang revitalisierter Kais Mikro-Pontons hinzu und passen die Infrastruktur an die Abmessungen kleiner Fahrzeuge an. Große Fahrzeuge dominieren weiterhin Langstreckenverträge, werden aber innerstädtische Segmente an agile Start-ups abtreten.

Nach Bootsgröße: Das Segment unter 30 Fuß gibt das Tempo vor

Die Klasse 30–50 Fuß macht im Jahr 2024 einen Anteil von 46,81 % am Wasserbusse-Markt aus, ideal dimensioniert für den Pendlerbetrieb mit 100 Passagieren und Tourenbootcharter. Dennoch sollen Fahrzeuge unter 30 Fuß mit einer CAGR von 3,77 % im Prognosezeitraum (2025–2030) wachsen, da Unternehmer 6- bis 12-sitzige Shuttles einsetzen, die auf App-gesteuerte Abrufe reagieren. Regulatorische Ausnahmen, die Boote unter 30 Fuß von bestimmten Lotsenpflichten befreien, senken die Compliance-Kosten.

Prototypen von 28-Fuß-Vollelektro-Pontons, die 2024 eingeführt wurden, absolvieren Acht-Stunden-Zyklen zwischen den Ladevorgängen und bestätigen die Wirtschaftlichkeit für Kurzstreckenrundfahrten. Mittelgroße Fahrzeuge integrieren unterdessen Batteriewechselschalen, die die Wendezeit auf 10 Minuten verkürzen und eine taktfahrplanmäßige Planung ermöglichen. Einheiten über 50 Fuß verlagern sich zunehmend auf Ausflugkreuzfahrten und private Veranstaltungen statt auf den täglichen Fährbetrieb.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 einen Anteil von 38,94 % am Wasserbusse-Markt, verankert durch traditionelle Fährrouten im Puget Sound, im Bostoner Hafen und in der San Francisco Bay. Bundesfördermittel für sauberen Transport subventionieren die Elektrifizierung von Fahrzeugen, einschließlich Schnellladekorridor mit mehreren Häfen entlang der US-Westküste. Kanadische Städte folgen dem Beispiel, wobei Vancouver autonome elektrische Shuttles für Pendler am False Creek erprobt. Die Tourismusströme erholen sich, wobei die Ticketvolumina in New York und Miami bis Mitte 2025 über dem Niveau von 2019 liegen.

Asien-Pazifik soll im Prognosezeitraum (2025–2030) mit der schnellsten CAGR von 3,76 % wachsen, aufgrund der beschleunigten Urbanisierung in den Küstenregionen Chinas, Vietnams und Indonesiens. Regierungen bündeln die Wasserbusse-Infrastruktur in umfassendere Blaue-Wirtschaft-Strategien, wie der indonesische Plan zur Verlegung der Nationalhauptstadt zeigt, der Flussverbindungen vorsieht. Günstige Arbeitskräfte und Freihandelszonen ziehen ausländische Hersteller an, die regionale Montagelinien aufbauen und so die Lieferzeiten verkürzen. Das tropische Klima sorgt für ganzjährige Fahrgastzahlen und stärkt die Cashflows der Betreiber.

Europas Wachstum bleibt moderat, aber stabil, da historische Städte wie Amsterdam emissionsfreie Zonen ausweiten, die Kanalrechte effektiv für elektrische Flotten reservieren. Investitionen in Wasserstoff-Betankungspilotstandorte in Italien und Norwegen signalisieren eine Diversifizierung über Batterien hinaus. Südeuropa nutzt den Mittelmeer-Kreuzfahrtverkehr und setzt saisonale Shuttles ein, die Gäste von vor Anker liegenden Linienschiffen direkt zu Altstadtpromenaden bringen. Gleichzeitig investieren die nordischen Länder stark in eisgängige Rümpfe, um den Winterbetrieb aufrechtzuerhalten.

Wettbewerbslandschaft

Etablierte Bootsbauer konzentrieren sich auf modulare Plattformen, die Diesel-, Hybrid- oder Vollelektro-Antriebsstränge aufnehmen können, um sich gegen Antriebsunsicherheiten abzusichern. Brunswicks Whaly-Linie wird mit vorverkabelten Leitungen geliefert, um Batterienachrüstungen zu unterstützen und die Markteinführungszeit für elektrifizierte Varianten zu beschleunigen. Unterdessen verdoppeln Candela Technology und Navier ihre Investitionen in die Hydrofoil-Forschung und -Entwicklung, um die Effizienzmetriken der etablierten Anbieter zu übertreffen.

Strategische Allianzen nehmen zu. Torqeedo lizenziert BMW-i3-Batteriemodule und sichert sich so Skaleneffekte aus der Automobilindustrie, während der Fährbetreiber Kitsap Transit einen mehrjährigen Servicevertrag mit BAE Systems für Hybridantriebe unterzeichnet. Kapitalstarke Technologieeinsteiger verfolgen Autonomie; Sea-Machines Robotics erprobt Fernsteuerungsmodule, die die Besatzungszahlen auf festen Routen um ein Drittel reduzieren.

Neue Marktteilnehmer nutzen Software-Differenzierung. Große Mitfahrvermittlungsanbieter integrieren offene Programmierschnittstellen für Buchungen, leiten latente Nachfrage zu Partnerflotten und kassieren Plattformgebühren. Mittelgroße Betreiber reagieren, indem sie Einkaufskonsortien bilden, um niedrigere Batteriepreise auszuhandeln und die Kostenwettbewerbsfähigkeit zu verbessern. Die Einhaltung von Vorschriften bleibt ein Schutzwall: Werften mit eigenen Schiffbauingenieuren beschleunigen die Sicherheitszertifizierung, während Start-ups auf externe Berater angewiesen sind, was die Zeitpläne verlängert.

Führende Unternehmen der Wasserbusse-Branche

Beneteau Group

Brunswick Corporation

Azimut-Benetti Group

Ferretti Group

Sunseeker International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Volvo Penta stellte eine neue vollständig elektrische Schiffsantriebsreihe vor, die auf der bewährten Volvo Penta IPS-Plattform basiert.

- Dezember 2024: Vision Marine Technologies gab eine Produktionspartnerschaft mit Massimo Marine bekannt, um vollständig integrierte 30-Fuß-Elektro-Pontonplattformen für kommerzielle und Freizeitmärkte zu bauen, unter Nutzung der Einrichtungen und des Händlernetzwerks von Massimo in Texas.

- August 2024: Volvo Penta bestätigte die Markteinführung Ende 2025 eines vollständig integrierten Diesel-Elektro-Hybridpakets für die schwere D13-IPS-Reihe mit einem 160-kW-Motor, optimierten Batterien und CCS2-Schnellladekompabilität bis zu 250 kW.

Globaler Wasserbusse-Marktbericht – Umfang

| Yachten |

| Kreuzfahrt |

| Fähren |

| Segelboote |

| Elektrisch |

| Diesel |

| Hybrid |

| Bis zu 10 m |

| Über 10 m |

| Unter 30 Fuß |

| 30–50 Fuß |

| Über 50 Fuß |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Yachten | |

| Kreuzfahrt | ||

| Fähren | ||

| Segelboote | ||

| Nach Antriebsart | Elektrisch | |

| Diesel | ||

| Hybrid | ||

| Nach Länge | Bis zu 10 m | |

| Über 10 m | ||

| Nach Bootsgröße | Unter 30 Fuß | |

| 30–50 Fuß | ||

| Über 50 Fuß | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wasserbusse-Markt im Jahr 2025?

Der Wasserbusse-Markt hatte im Jahr 2025 einen Wert von 21,04 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 25,19 Milliarden USD zu erreichen.

Welche Region führt derzeit bei den Fahrgastzahlen?

Nordamerika hält 38,94 % der globalen Nachfrage dank ausgereifter Fährnetze und unterstützender Finanzierung.

Was treibt den Wandel hin zum elektrischen Antrieb an?

Emissionsfreie Vorschriften, niedrigere Wartungskosten und steigende CO₂-Preise treiben Betreiber gemeinsam in Richtung batterie-elektrischer Flotten.

Welche Fahrzeugkategorie wächst am schnellsten?

Boote unter 30 Fuß verzeichnen eine CAGR von 3,77 %, da App-basierte Betreiber agile Fahrzeuge für den urbanen On-Demand-Service einsetzen.

Wie beeinflussen Mitfahrvermittlungsplattformen die Akzeptanz?

Integrierte Buchung und Zahlung reduzieren die Hemmschwelle für Erstnutzer, steigern die Auslastungsraten und beschleunigen das Umsatzwachstum für Partnerflotten.

Seite zuletzt aktualisiert am: