Elektroroller-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 20.35 Milliarden US-Dollar |

| Marktgröße (2030) | 33.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.56% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektroroller-Marktanalyse von Mordor Intelligence

Die Marktgröße für Elektroroller beläuft sich im Jahr 2025 auf 20,35 Milliarden USD und soll bis 2030 einen Wert von 33,61 Milliarden USD erreichen, was einem CAGR von 10,56 % im Prognosezeitraum entspricht. Sinkende Batteriepreise haben die Gesamtbetriebskosten nahezu auf das Niveau von Verbrennungsroller gebracht und die Verbrauchernachfrage ausgeweitet. Die Region Naher Osten und Afrika ist die am schnellsten wachsende Geografie, da die Vereinigten Arabischen Emirate und Saudi-Arabien in die Ladeinfrastruktur investieren. Lithium-Ionen-Technologie hält einen bedeutenden Marktanteil, doch Natrium-Ionen-Zellen gewinnen zunehmend an Popularität und signalisieren einen Wandel hin zu reichlich vorhandenen Rohstoffen. Die gewerbliche Nachfrage von Lieferflotten steigt, angetrieben durch das Wachstum des E-Commerce und Batteriewechselmodelle, die die Fahrzeugausfallzeiten reduzieren.

Wichtigste Erkenntnisse des Berichts

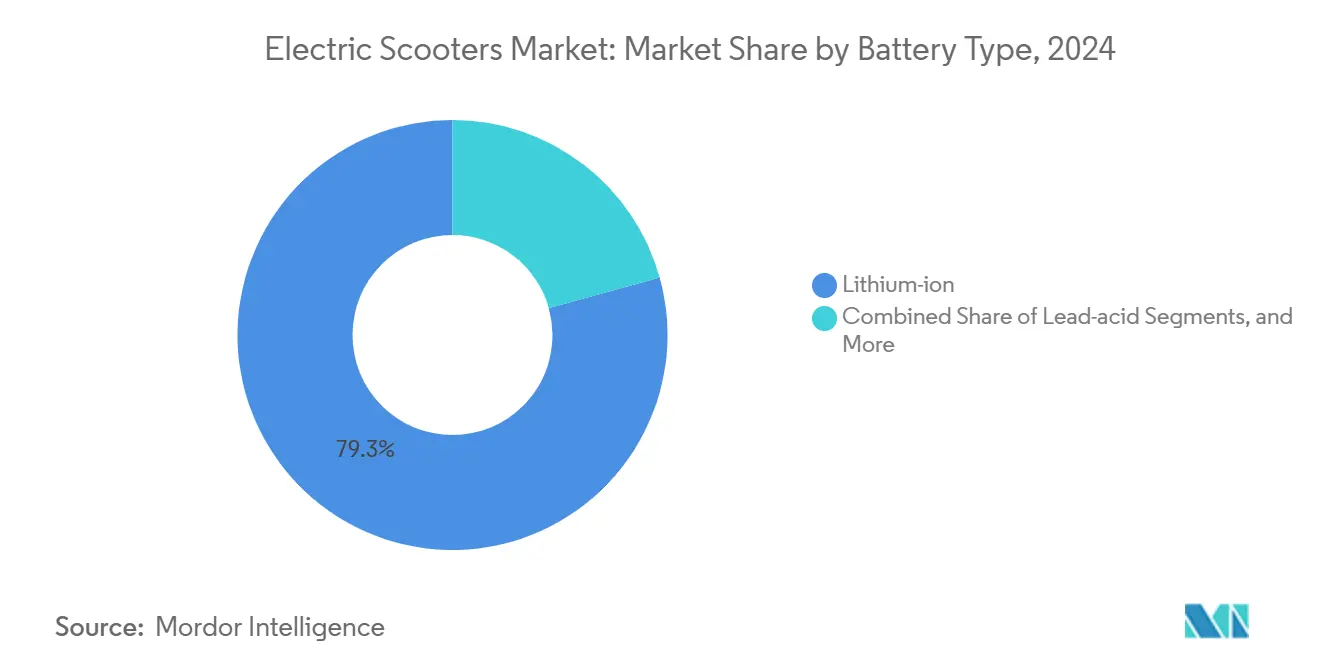

- Nach Batterietyp führte Lithium-Ionen im Jahr 2024 mit einem Marktanteil von 79,33 % im Elektroroller-Markt; Natrium-Ionen wird bis 2030 voraussichtlich mit einem CAGR von 14,25 % wachsen.

- Nach Leistungsabgabe hielt der Bereich 3,6–7,2 kW im Jahr 2024 einen Marktanteil von 39,45 % im Elektroroller-Markt; Modelle über 10 kW entwickeln sich mit einem CAGR von 11,66 % bis 2030.

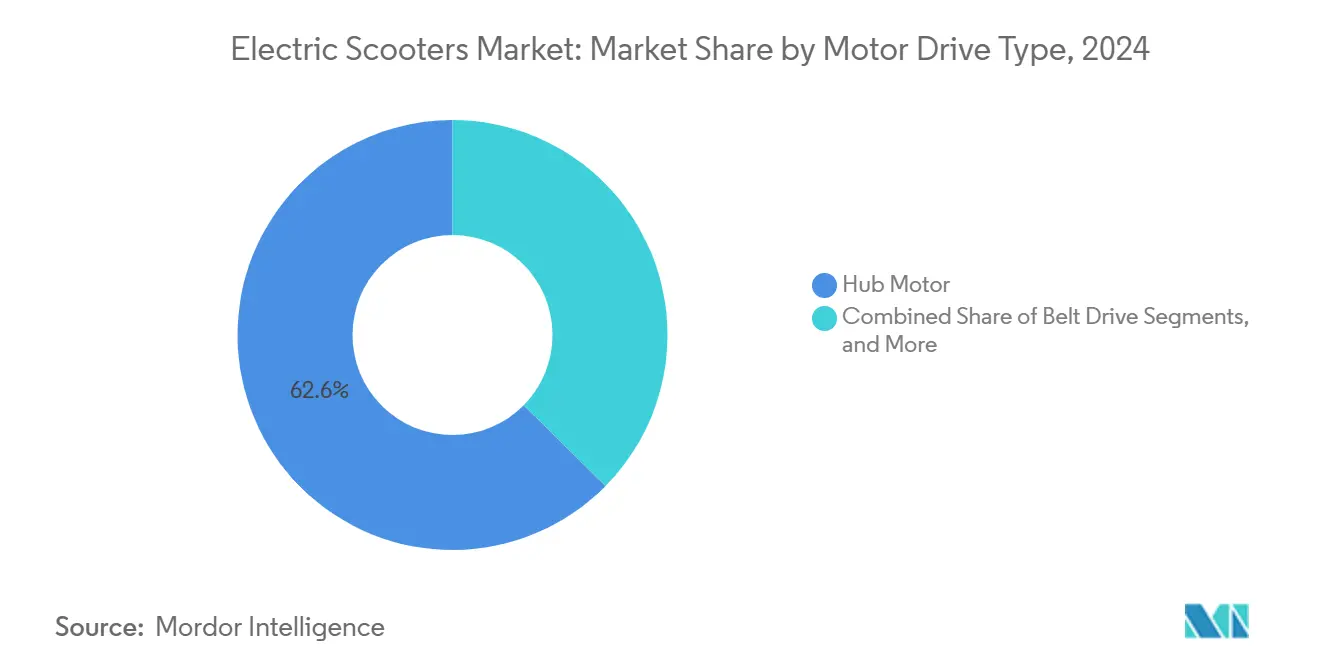

- Nach Motor-/Antriebstyp erfassten Nabenmotoren im Jahr 2024 einen Marktanteil von 62,55 % im Elektroroller-Markt; Mittelmotor-Systeme sollen bis 2030 mit einem CAGR von 12,05 % wachsen.

- Nach Endverwendung entfiel im Jahr 2024 ein Anteil von 66,74 % des Elektroroller-Marktes auf die private Mobilität; Liefer- und Logistikflotten werden bis 2030 voraussichtlich einen CAGR von 12,71 % verzeichnen.

- Nach Geografie dominierte Asien-Pazifik den Elektroroller-Markt mit einem Anteil von 75,14 % im Jahr 2024; der Nahe Osten und Afrika werden bis 2030 voraussichtlich mit einem CAGR von 11,36 % wachsen.

Globale Elektroroller-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage durch urbane Verkehrsüberlastung | +2.3% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Subventionen | +2.1% | Indien, Europa, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce-Lieferflotten | +1.9% | Indien, China, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriepreise | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Batterie als Dienstleistung und Batteriewechsel | +1.2% | Kernregion Asien-Pazifik, Pilotprojekte in Europa | Langfristig (≥ 4 Jahre) |

| IoT-gestützte vorausschauende Wartung | +0.8% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende urbane Verkehrsüberlastung und Nachfrage nach Mobilität auf der letzten Meile

Pendler finden sich in großen Ballungsräumen häufig in langen Verkehrsstaus wieder, was zu erheblichem Zeitverlust und Frustration führt. Elektroroller bieten jedoch eine effiziente Alternative, indem sie geschickt durch verstopfte Straßen navigieren, Parkzeiten reduzieren und nahtlos mit öffentlichen Verkehrsmitteln verbunden werden können. Diese Vorteile machen Elektroroller zu einer immer beliebteren Wahl für die urbane Mobilität. In Anerkennung dieses Trends ergreifen Stadtverwaltungen Maßnahmen zur Förderung ihrer Nutzung. So hat Paris beispielsweise 2.500 Parkplätze ausschließlich für Roller ausgewiesen – ein strategischer Schritt zur Reduzierung des städtischen Durcheinanders, zur Verbesserung der Sicherheit und zur Förderung einer geordneten Nutzung. Solche Initiativen unterstreichen die wachsende Rolle von Elektrorollern bei der Bewältigung urbaner Verkehrsherausforderungen.

Staatliche Anreize und Förderprogramme

Finanzielle Unterstützung beschleunigt die Akzeptanz. Indiens Programm zur Förderung elektrischer Mobilität 2024 stellte 10.900 Crore INR (1,3 Milliarden USD) für elektrische Zweiräder bereit, was die Einzelhandelspreise senkte und den Finanzierungszugang verbesserte [1]Ministerium für Schwerindustrie, "Programm zur Förderung elektrischer Mobilität 2024," heavyindustries.gov.in. Im Vereinigten Königreich legen Vorschriften zu Kennzeichen und Helmen Compliance-Regeln fest, die die Betriebsrisiken für Flottenoperatoren effektiv reduzieren. Diese Vorschriften gewährleisten Sicherheit und Standardisierung und fördern eine vorhersehbare Nachfrage, die es Herstellern ermöglicht, ihre Produktionskapazität zu optimieren. Darüber hinaus ermöglicht die Beständigkeit der Nachfrage den Herstellern, günstigere Lieferverträge auszuhandeln und so Kosteneffizienz und reibungslose Abläufe sicherzustellen. Solche Maßnahmen tragen zu einem stabilen und gut regulierten Marktumfeld bei, von dem sowohl Hersteller als auch Flottenoperatoren profitieren.

Rasante Expansion von E-Commerce-Lieferflotten

Amazon hat eine Partnerschaft mit Mahindra Electric geschlossen, um elektrische Lieferfahrzeuge in ganz Indien einzusetzen. Diese Initiative unterstützt Amazons übergeordnete Nachhaltigkeitsziele, einschließlich der Erreichung von Netto-Null-Kohlenstoffemissionen. Hinsichtlich Kraftstoff-, Wartungs- und Lizenzierungskosten betont Amazon die Kostenvorteile von Elektrofahrzeugen gegenüber Benzinmotorrädern. Darüber hinaus ist Gogoros fortschrittliche Batteriewechsel-Infrastruktur entscheidend für die Aufrechterhaltung einer hohen Flottenverfügbarkeit und die Reduzierung von Lieferunterbrechungen. Darüber hinaus verbessert softwaregesteuerte Routenoptimierung die Fahrzeugeffizienz und ermöglicht effizientere Lieferrouten bei gleichzeitiger Minimierung betrieblicher Ineffizienzen.

Sinkende Lithium-Ionen-Batteriepreise

Die Zellkosten sanken im Jahr 2024 auf 115 USD pro kWh, und LFP-Chemien dominieren nun kostenorientierte Modelle. Kostenparität mit Benzinrollern hat sich in China, Indien und Teilen Europas eingestellt und beschleunigt den Wechsel zu Elektroroller-Marktoptionen. Natrium-Ionen-Zellen gingen mit einer Energiedichte von 160–180 Wh/kg in die Massenproduktion und versprechen weitere Einsparungen für gewichtstolerante Flottenfahrzeuge. Niedrigere Batteriepreise ermöglichen es Marken, Versionen mit erweiterter Reichweite anzubieten, ohne die Listenpreise zu erhöhen, und erweitern so die adressierbare Kundenbasis.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte öffentliche Ladeinfrastruktur | -1.4% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten im Vergleich zu Benzinrollern | -1.1% | Preissensible Märkte, ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsrückrufe und Batteriebrände | -0.9% | Global, unterschiedliche regulatorische Reaktion | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei kritischen Mineralien in der Lieferkette | -0.7% | Globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte öffentliche Lade- und Batteriewechselinfrastruktur

Viele Städte leiden unter einem Mangel an ausgewiesenen Ladepunkten, was es für Nutzer ohne privaten Parkplatzzugang schwierig macht. Diese Knappheit zwingt zur Abhängigkeit von öffentlicher Infrastruktur, die mit der steigenden Nachfrage nach dem Laden von Elektrofahrzeugen oft nicht Schritt halten kann. Während Batteriewechselnetzwerke eine potenzielle Lösung bieten, sind deren Einrichtungs- und Wartungskosten hoch. Darüber hinaus schränkt der Mangel an Markeninteroperabilität die Fahrer auf das Ökosystem einer einzigen Marke ein und begrenzt ihre Flexibilität und ihren Komfort. Diese Situation verstärkt die Reichweitenangst und schreckt potenzielle Käufer davon ab, Elektrofahrzeuge anzunehmen. Infolgedessen hemmt diese Zurückhaltung die Expansion von Elektrofahrzeugflotten, insbesondere in überfüllten städtischen Zentren, wo Wohn- und Parkplatzprobleme ohnehin ausgeprägt sind.

Hohe Anschaffungskosten im Vergleich zu Alternativen mit Verbrennungsmotor

Die Einzelhandelspreise für Elektroroller liegen nach wie vor höher als bei vergleichbaren Benzinmodellen, da die Batterie auch nach dem Rückgang der Packkosten die mit Abstand teuerste Komponente bleibt. Viele preissensible Käufer in Indien, Südostasien und Südamerika sind auf informelle Kredite angewiesen, was den höheren Anfangsaufwand trotz niedrigerer Betriebskosten zu einem Hindernis macht. Staatliche Rabatte wie Indiens Programm zur Förderung elektrischer Mobilität 2024, das Preisnachlässe auf im Inland hergestellte Zweiräder bieten kann, überbrücken die Lücke teilweise, schließen sie jedoch für Einsteigerkonsumenten nicht vollständig. Finanzierungsunternehmen haben begonnen, Batterieleasing- oder Pay-as-you-ride-Pläne anzubieten, doch diese Produkte sind auf städtische Zentren beschränkt und weisen häufig höhere Zinssätze auf als Standard-Motorradkredite. Die Gesamtbetriebskostenparität tritt typischerweise nach 18–24 Nutzungsmonaten ein – ein Zeithorizont, den viele Fahrer angesichts der Liquiditätsbeschränkungen ihrer Haushalte als zu lang empfinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz von Lithium-Ionen steht vor Disruption durch Natrium-Ionen

Lithium-Ionen-Technologie kontrollierte im Jahr 2024 79,33 % des Elektroroller-Marktes, gestützt durch Energiedichtespitzen von 300 Wh/kg und stetige Kostensenkungen. Bleisäurepacks bleiben in preisgeführten Modellen bestehen, doch schrumpfende Aufpreise für Lithium-Ionen schmälern ihre Attraktivität. Natrium-Ionen-Zellen sollen bis 2030 mit einem CAGR von 14,25 % wachsen, angetrieben durch günstigere Kilowattstundenpreise und verbesserte thermische Stabilität. Hersteller wie CATL und BYD integrierten Natrium-Ionen in flottenorientierte Modelle, erweiterten die Rohstoffoptionen und pufferten Schwankungen in der Lithiumversorgung ab [2]Contemporary Amperex Technology Limited, "Markteinführung von Natrium-Ionen-Zellen," catl.com.

Energiedichte Lithium-Polymer-Zellen unterstützen Premium-Roller, bei denen schlanke Formfaktoren wichtig sind, während LFP-Varianten bei kostenempfindlichen Flotten mit Bedarf an langer Zyklenlebensdauer Marktanteile gewinnen. Da die Natrium-Ionen-Kapazität skaliert, könnte ihr Anteil an der Elektroroller-Marktgröße frühere Prognosen ohne größere Designüberarbeitungen übertreffen. Sicherheitsnachweise und eine breite Betriebstemperaturspanne machen Natrium-Ionen für tropische Regionen attraktiv und positionieren es ab 2026 für die Übernahme kommunaler Flottenausschreibungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Dominanz im mittleren Leistungsbereich bei gleichzeitigem Wachstum im Hochleistungsbereich

Roller mit einer Leistung von 3,6–7,2 kW hielten im Jahr 2024 einen Marktanteil von 39,45 % im Elektroroller-Markt und boten eine ausgewogene Balance zwischen Höchstgeschwindigkeiten von 45–60 km/h und in vielen Ländern weniger strengen Führerscheinanforderungen. Eigentümer bevorzugen das Segment für den täglichen Pendelverkehr, während Flottenoperatoren die vereinfachten Anforderungen an die Fahrer schätzen. Die Elektroroller-Marktgröße für Modelle über 10 kW ist kleiner, soll jedoch mit einem CAGR von 11,66 % wachsen, da Fahrer autobahnfähige Fahrzeuge nachfragen.

Premium-Modelle wie BMWs CE 04 liefern 31 kW und 130 km Reichweite und bestätigen den Appetit auf leistungsstärkere Mobilität. Regulatorische Aktualisierungen in der EU-Kategorie L3e begrenzen die Leistung auf 15 kW und bieten Raum für Leistungswachstum innerhalb der Rollernormen. Die steigende Akzeptanz in stadtnahen Gebieten, wo längere Fahrten üblich sind, wird die Nachfrage weiterhin in Richtung des oberen Leistungsbereichs ziehen.

Nach Motor-/Antriebstyp: Nabenmotoren führen trotz Innovation bei Mittelmotoren

Nabenmotoren machten im Jahr 2024 62,55 % des Elektroroller-Marktes aus und werden für ihre einfache Montage, geringen Wartungsaufwand und Effizienz beim regenerativen Bremsen geschätzt. Der Direktantrieb eliminiert Ketten- oder Riemenverschleiß, was für gemeinsam genutzte Flotten, die täglich beansprucht werden, unerlässlich ist. Mittelmotor-Systeme sind zwar teurer, sollen jedoch dank überlegener Drehmomentverwaltung und Tragfähigkeit mit einem CAGR von 12,05 % wachsen.

Lieferflotten, die steile Steigungen bewältigen müssen, bevorzugen Mittelmotoren für getriebeunterstützte Leistung. Riemenantriebsvarianten gewinnen in Premium-Verbraucherlinien Aufmerksamkeit, wo Geräuschäquivalenz zur Fahrgastzelle ein Marketingargument ist. Kettenantriebe bleiben für anspruchsvolle ländliche Einsatzzyklen relevant, obwohl die Akzeptanz eine Nische bleibt. Im Laufe der Zeit wird die Wahl des Motortyps stärker auf die spezifischen Einsatzzyklen als auf universelle Kostentrends ausgerichtet sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Dominanz des Privatbereichs bei gleichzeitiger gewerblicher Beschleunigung

Privates/individuelles Eigentum hält im Jahr 2024 einen Anteil von 66,74 % an den Stückverkäufen des Elektroroller-Marktes, wobei Erschwinglichkeitsgewinne und Umweltbewusstsein Pendler überzeugen. App-basierte Vermietungen haben den Zugang dort erweitert, wo die Anfangsbudgets knapp bleiben. Liefer- und Logistikflotten zeigen jedoch die steilste Kurve mit einem CAGR von 12,71 % bis 2030, unterstützt durch den E-Commerce. Betreiber berichten von niedrigeren Kosten pro Paket nach der Einführung von Elektroroller-Marktlösungen für Lieferungen auf der letzten Meile.

Unternehmensgeländer und Sicherheitsdienste erproben Roller für die Mobilität vor Ort und verweisen auf geringere Geräuschentwicklung und null Auspuffemissionen. Batterieabonnementmodelle steigern die gewerbliche Attraktivität weiter, indem sie den Kapitaleinsatz reduzieren und die Betriebskosten stabilisieren. Privatkäufer hingegen tendieren zu Konnektivitäts- und Diebstahlschutzfunktionen und drängen OEMs dazu, IoT-Stacks als Standard zu integrieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 75,14 % am Elektroroller-Markt, da China seine Batterie-Lieferkette nutzte und Indien unter pro-Elektrofahrzeug-Anreizen erhebliche Verkäufe verzeichnete. Ola Electric wird durch inländische Beschaffung und aggressive Einzelhandelsfinanzierung unterstützt. Südostasiatische Länder wie Indonesien und Vietnam führen Steuersenkungen ein und bauen Montagewerke auf, was die regionale Nachfrage ankurbelt.

Europa bleibt ein stabiler Wachstumsmotor. Im Jahr 2024 klärte Europa die Versicherungsdeckung und erleichterte so den Flottenbetrieb. Deutschland überarbeitete die Führerscheinstandards zur Vereinfachung der Kategoriedefinitionen. Italiens Aktualisierung des Straßenverkehrsgesetzes führte Kennzeichen- und Helmvorschriften ein, die die Sicherheitskonformität verbessern und gleichzeitig die gewerbliche Versicherungszeichnung unterstützen. Ausgereifte Ladenetze und Niedrigemissionszonen stärken das Verbrauchervertrauen.

Nordamerika verzeichnet schrittweise Zuwächse, da die Bundesstaaten ihre Vorschriften harmonisieren. Die Aufnahme von Rabatten in Kalifornien senkte die Eigentumskosten erheblich und kurbelte die Händlerbestände an. Der Nahe Osten und Afrika, der bis 2030 voraussichtlich einen CAGR von 11,36 % verzeichnen wird, profitiert von Dubais Strategie für grüne Mobilität und Riyadhs Pilotkorridoren, die Batteriewechselschränke am Straßenrand installieren. Infrastrukturlücken bestehen fort, aber die rasche Stadtentwicklung bietet eine leere Leinwand für zweckgebundene Ladegruppen.

Wettbewerbslandschaft

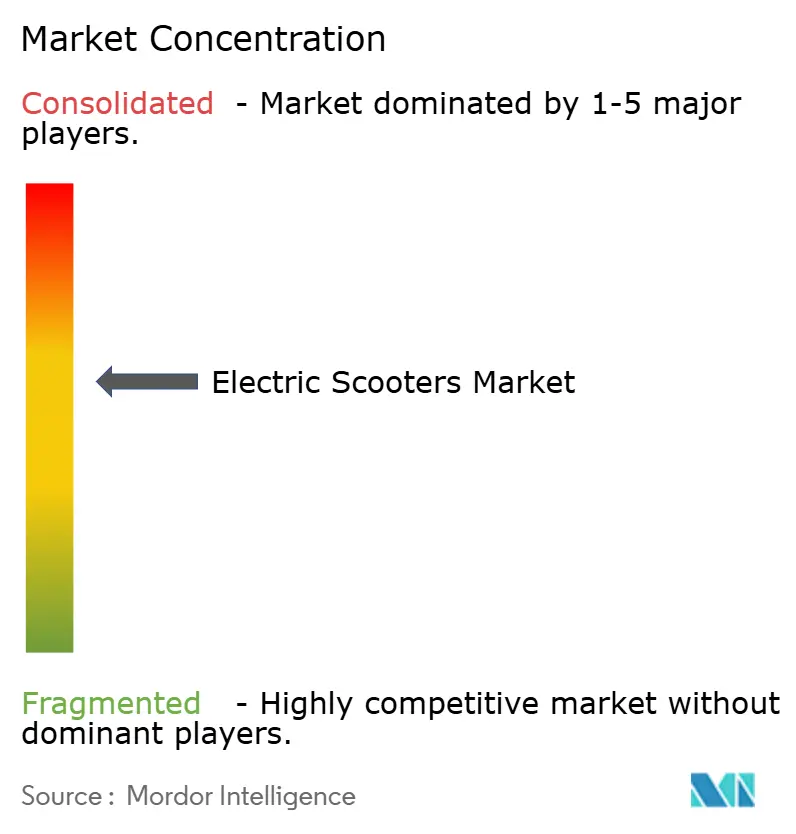

Der Elektroroller-Markt weist eine moderate Fragmentierung auf. Chinesische Marken Yadea und NIU skalieren global, während regionale Champions wie Ola Electric ihren Heimatmarkt dominieren. Traditionelle Automobilhersteller, darunter BMW und Honda, sind über dedizierte Elektrozweirad-Tochtergesellschaften oder Partnerschaften eingestiegen und suchen nach technologischer Wechselwirkung.

Wettbewerbsvorteile verlagern sich in Richtung Ökosystemkontrolle. Gogoros Energie-als-Dienstleistung-Netzwerk verwandelte den Batteriezugang in ein Abonnementangebot, das Fahrer bindet und wiederkehrende Einnahmen generiert [3]Gogoro Investor Relations, "Kennzahlen des Wechselstationsnetzwerks 2025," gogoro.com. Ola Electric investierte in die Zellfertigung und Software auf Betriebssystemebene, um Versorgung und Nutzerdaten zu sichern.

Fusionen und OEM-Lieferanten-Kooperationen zielen darauf ab, Mineralien und Firmware-Talente zu sichern. Strategische Beteiligungen an Batterie-Technologie-Startups beschleunigen die Chemiediversifizierung. Compliance-Kosten aus neuen Sicherheitsnormen dünnen margenschwache Importeure aus und vergrößern den Anteil der Akteure mit zertifizierten Qualitätssystemen.

Führende Unternehmen der Elektroroller-Branche

Yadea Technology Group

NIU Technologies

Gogoro Inc.

Ather Energy Limited

Hero Electric Vehicles Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: TVS stellte seinen dritten Elektroroller, den Orbiter, vor und stärkte damit sein Elektrofahrzeug-Angebot in Indien. Das Unternehmen rühmt eine beeindruckende Reichweite von 158 km mit einer einzigen Ladung. Derzeit wird der Orbiter ausschließlich mit einem 3,1-kWh-Akkupack angeboten.

- Juli 2025: Kinetic DX brachte einen neuen Elektroroller in Indien zu einem Ab-Werk-Preis von 111.000 INR (1.336 USD) auf den Markt. Der Roller verfügt über ein aktualisiertes Design und ein erweitertes Konnektivitätspaket.

- Februar 2025: Simple Energy verbesserte seinen Simple ONE-Roller erheblich und steigerte seine Reichweite auf 248 km, was ihn zu einer wettbewerbsfähigen Option im Elektroroller-Markt macht. Die aktualisierte Gen-1.5-Version führt fortschrittliche Softwarefunktionen ein, die das Nutzererlebnis verbessern sollen. Zu diesen Funktionen gehören App-Integration für nahtlose Konnektivität, Navigation zur Unterstützung der Fahrer bei der Routenplanung und anpassbare Dashboard-Designs, die es Nutzern ermöglichen, ihre Fahrschnittstelle zu personalisieren. Diese Aktualisierungen positionieren den Simple ONE als technologisch fortschrittlichen und benutzerfreundlichen Elektroroller.

Umfang des globalen Elektroroller-Marktberichts

| Bleisäure |

| Lithium-Ionen |

| Lithium-Ionen-Polymer |

| Natrium-Ionen und aufkommende Chemien |

| Weniger als 3,6 kW |

| 3,6–7,2 kW |

| 7,2–10 kW |

| Mehr als 10 kW |

| Nabenmotor |

| Riemenantrieb |

| Kettenantrieb |

| Mittelmotor |

| Privat/Einzelperson |

| Gewerbe- und Unternehmensflotten |

| Anbieter von Mikromobilitätsdiensten |

| Liefer- und Logistikbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Bleisäure | |

| Lithium-Ionen | ||

| Lithium-Ionen-Polymer | ||

| Natrium-Ionen und aufkommende Chemien | ||

| Nach Leistungsabgabe | Weniger als 3,6 kW | |

| 3,6–7,2 kW | ||

| 7,2–10 kW | ||

| Mehr als 10 kW | ||

| Nach Motor-/Antriebstyp | Nabenmotor | |

| Riemenantrieb | ||

| Kettenantrieb | ||

| Mittelmotor | ||

| Nach Endverwendung | Privat/Einzelperson | |

| Gewerbe- und Unternehmensflotten | ||

| Anbieter von Mikromobilitätsdiensten | ||

| Liefer- und Logistikbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Elektroroller-Markt derzeit?

Der Markt beläuft sich im Jahr 2025 auf 20,35 Milliarden USD und soll bis 2030 einen Wert von 33,61 Milliarden USD erreichen.

Welche Region führt die globalen Elektrollerverkäufe an?

Asien-Pazifik hält 75,14 % der Stückverkäufe 2024, gestützt durch Chinas Fertigungsbasis und Indiens rasche Akzeptanz.

Wie schnell sinken die Lithium-Ionen-Batteriepreise?

Die durchschnittlichen Packkosten sanken im Jahr 2024 um 20 % im Jahresvergleich auf 115 USD pro kWh und beschleunigen die Erschwinglichkeit.

Welches Anwendungssegment wächst am schnellsten?

Liefer- und Logistikflotten expandieren bis 2030 mit einem CAGR von 12,71 % aufgrund des E-Commerce-Wachstums.

Seite zuletzt aktualisiert am: