Elektrobusmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 28.77 Milliarden US-Dollar |

| Marktgröße (2031) | 68.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.81% CAGR |

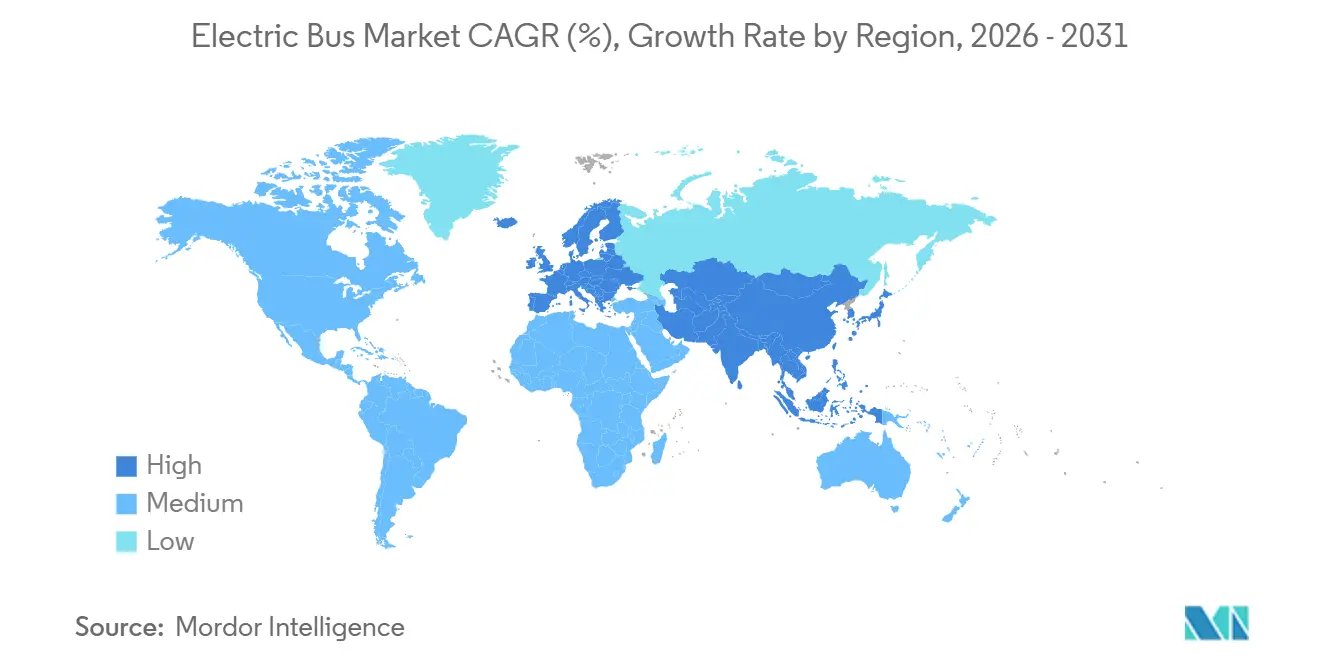

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektrobusmarkt Analyse von Mordor Intelligence

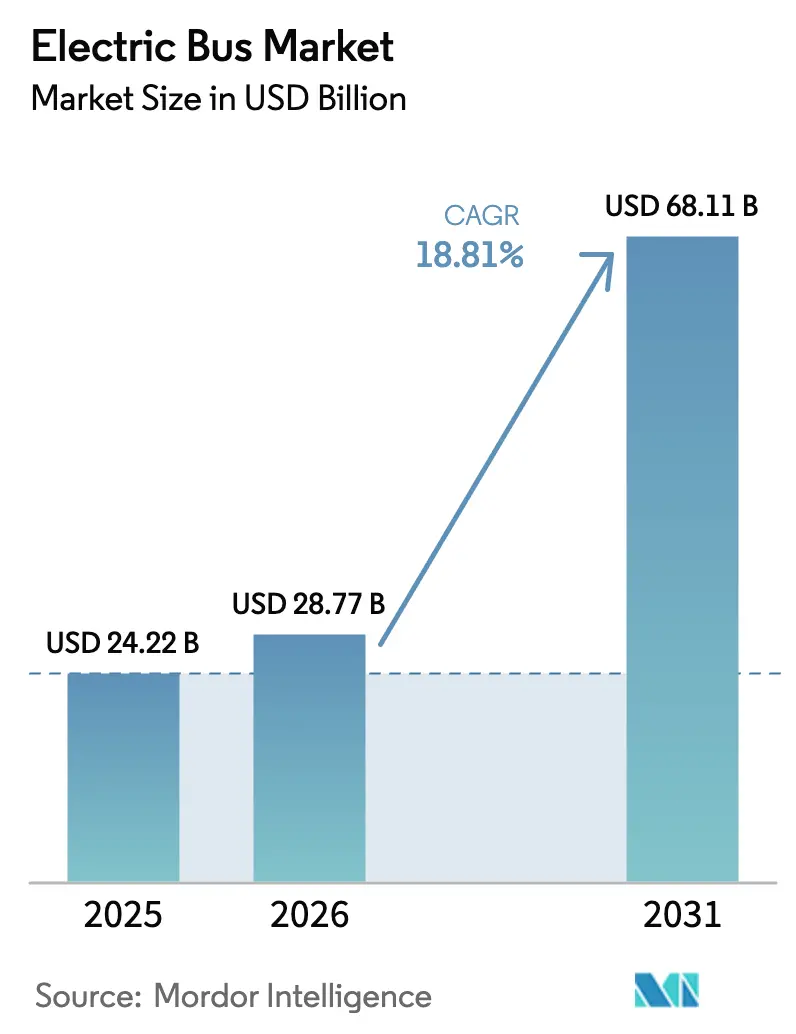

Die Größe des Elektrobusmarktes wird voraussichtlich von 24,22 Milliarden USD im Jahr 2025 auf 28,77 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 18,81 % über den Zeitraum 2026–2031 68,11 Milliarden USD erreichen. Steigende Mandate zur Abschaffung von Dieselfahrzeugen, sinkende Batteriepreise und eine wachsende Anerkennung der Vorteile bei den Gesamtbetriebskosten dürften die kurzfristige Nachfrage stützen. Verkehrsbetriebe verkürzen ihre Ersatzzyklen, um Nullemissionsziele zu erreichen, während Hafenbehörden und Fernverkehrsbetreiber auf Wasserstoff setzen, um Reichweitenbeschränkungen zu umgehen. Lieferkettenunterbrechungen im Zusammenhang mit Chinas Politik zu kritischen Mineralien beschleunigen die Einführung von Lithium-Eisenphosphat (LFP), und Verzögerungen bei der Netzaufrüstung in Depots zwingen Betreiber, ihre Flotteneinführungspläne zu überdenken. Der Wettbewerbsdruck nimmt zu, da vertikal integrierte chinesische OEMs Konkurrenten unterbieten und etablierte Anbieter zu modularen, plattformbasierten Architekturen drängen, die Antriebsstränge über Fahrzeugklassen hinweg teilen. Gleichzeitig entstehen Strecken-als-Dienstleistung-Verträge als Finanzierungsalternative, die das Kapitalrisiko auf Hersteller und Infrastrukturpartner verlagern.

Wichtigste Erkenntnisse des Berichts

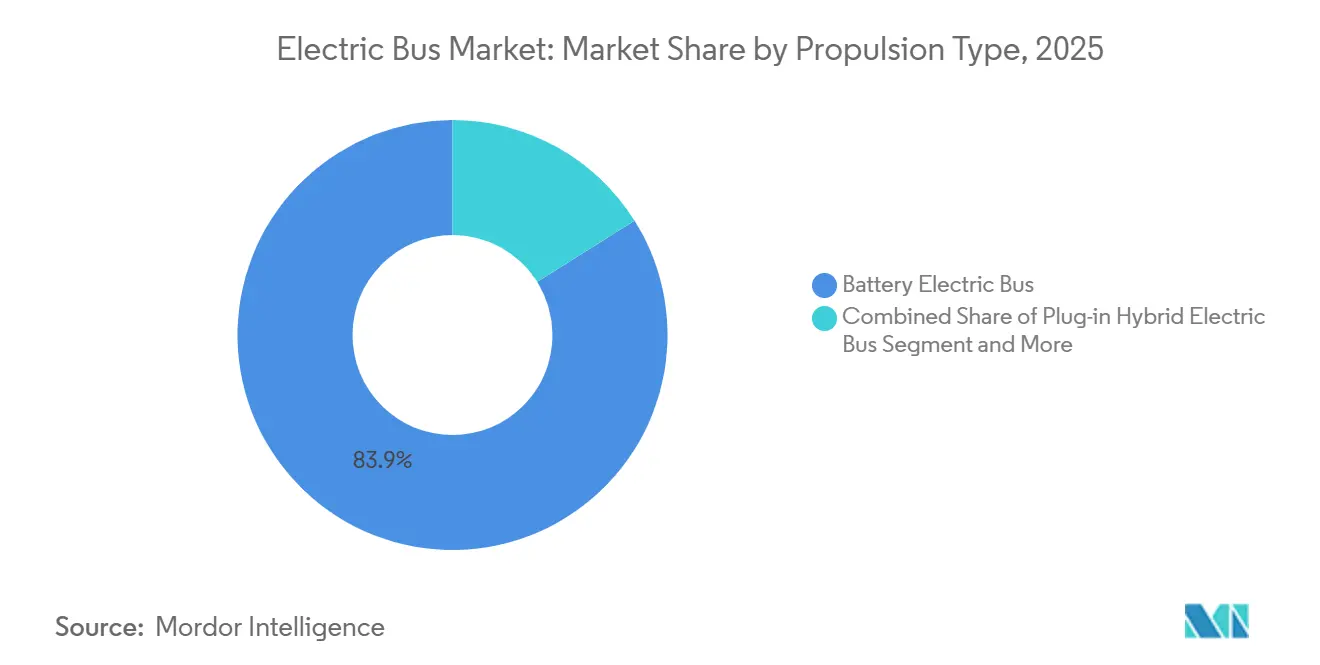

- Nach Antriebsart führten batterieelektrische Busse den Elektrobus-Markt mit einem Marktanteil von 83,92 % im Jahr 2025 an, während Brennstoffzellenvarianten bis 2031 voraussichtlich mit einem CAGR von 20,82 % wachsen werden.

- Nach Anwendung dominierten Stadt- und Nahverkehrsflotten mit einem Anteil von 62,37 % im Jahr 2025; Überlandstrecken expandieren mit einem CAGR von 19,18 % aufgrund der zunehmenden Reichweitenkapazität von 300–450 km.

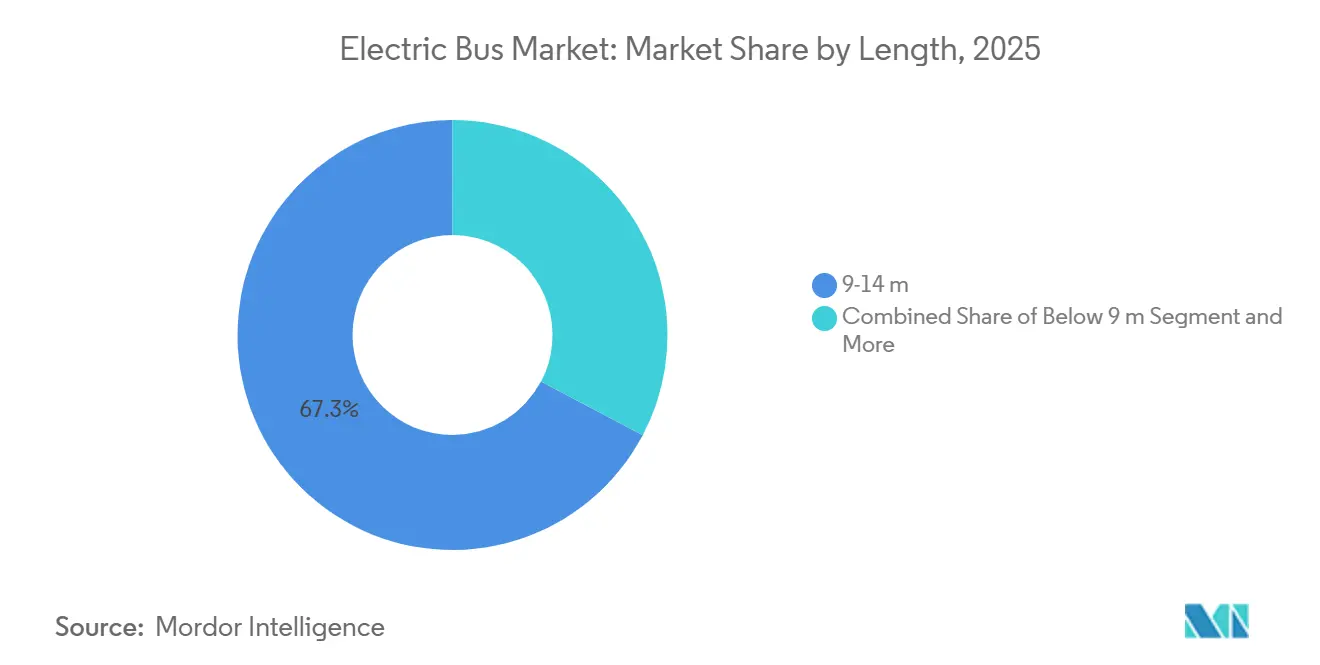

- Nach Länge erfassten Modelle von 9–14 Metern 67,29 % der Einsätze im Elektrobus-Markt im Jahr 2025; Gelenkfahrzeuge von 14–18 Metern sollen mit einem CAGR von 19,06 % wachsen.

- Nach Batteriechemie hielten LFP-Akkus im Jahr 2025 einen Anteil von 59,63 %, während NMC/NCA-Chemien bei verbesserter Energiedichte einen CAGR von 20,28 % erzielen dürften.

- Nach Motorarchitektur dominierten permanentmagneterregte Synchronmotoren mit einem Anteil von 64,31 % im Jahr 2025, während geschaltete Reluktanzalternativen voraussichtlich einen CAGR von 21,09 % verzeichnen werden.

- Nach Motorleistung entfiel auf das Band von 151–200 kW ein Anteil von 49,72 % der Installationen im Jahr 2025; das Segment 251–320 kW soll mit einem CAGR von 20,31 % wachsen.

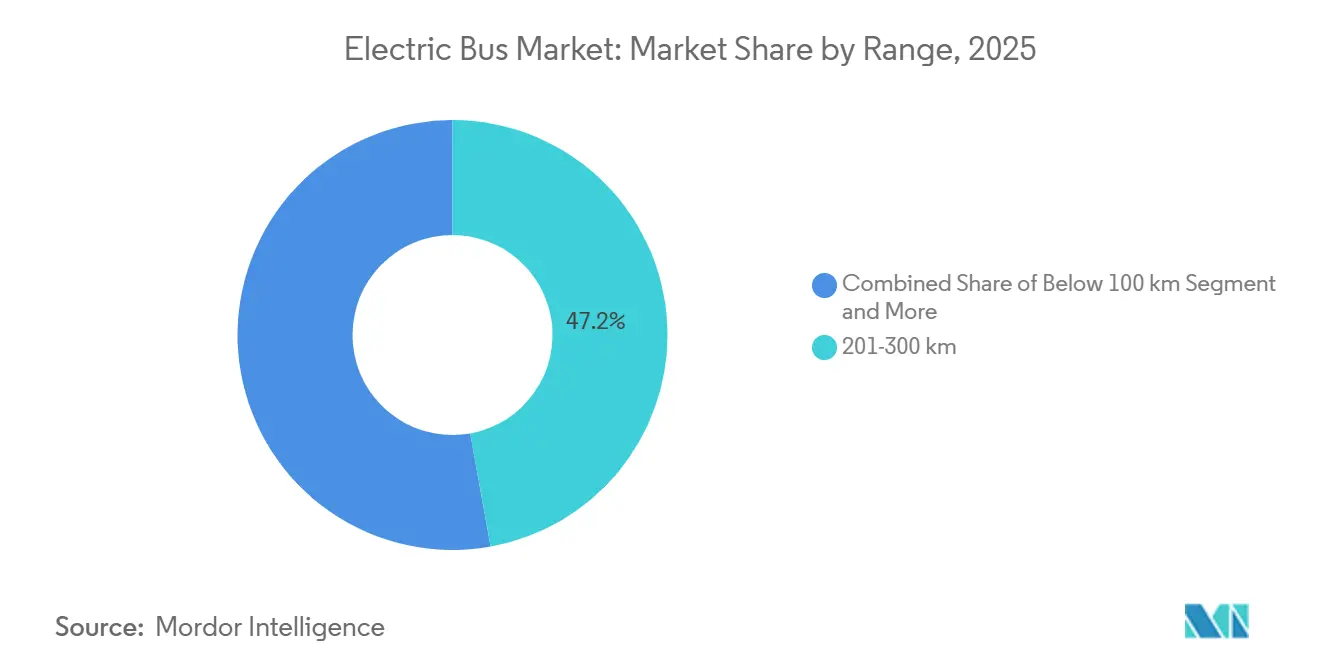

- Nach Reichweite hielten Busse mit einer Reichweite von 201–300 km im Jahr 2025 einen Anteil von 47,17 %, während die Kategorie über 450 km voraussichtlich mit einem CAGR von 20,16 % zulegen wird.

- Nach Endnutzung hielten öffentliche Flotten 81,18 % der Beschaffungen im Elektrobus-Markt im Jahr 2025, und private Betreiber sollen mit einem CAGR von 19,44 % wachsen, da Unternehmensshuttles elektrifiziert werden.

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Volumenanteil von 64,82 % im Jahr 2025; Europa liegt mit einem CAGR von 19,88 % auf Kurs, unterstützt durch die Richtlinie über saubere Fahrzeuge.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Elektrobusmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang des Batteriepreises unter 85 USD/kWh | +4.1% | Global | Mittelfristig (2–4 Jahre) |

| Mainstream-Elektrofahrzeugmandate in Megastädten | +3.2% | Global, hoch in der EU, China, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Globale OEM-Plattformmodularisierung | +2.4% | Global, angeführt von China und Europa | Langfristig (≥ 4 Jahre) |

| Wasserstoff-Brennstoffzellenbus-Pilotprojekte in Hafenkorridoren | +1.8% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Häfen | Mittelfristig (2–4 Jahre) |

| Strecken-als-Dienstleistung-Verträge | +1.6% | Lateinamerika, Südostasien, frühe EU-Einführung | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Batterien der zweiten Nutzungsphase | +1.3% | Nordamerika, Europa, Pilotphase in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang des Batteriepreises unter 85 USD/kWh

Große asiatische Produktionszentren haben Skaleneffekte erzielt, was zu einem anhaltenden Rückgang der Batteriekosten geführt hat. Analysten prognostizieren, dass diese Kosten in naher Zukunft weiter sinken werden, was es Elektrofahrzeugen potenziell ermöglichen könnte, mit Verbrennungsmotoren preislich zu konkurrieren, auch ohne Subventionen, sofern bestimmte Bedingungen hinsichtlich Fahrzeuglebensdauer und Kraftstoffpreisen erfüllt sind. Gleichzeitig bieten aufkommende Technologien wie Natrium-Ionen-Batterien potenzielle Kostenvorteile, wenn auch mit gewissen Abstrichen bei der Energiedichte im Vergleich zu herkömmlichen Lithium-Ionen-Batterien. Mit sinkenden Batteriepreisen ist ein merklicher Anstieg auf den Märkten für Batterien der zweiten Nutzungsphase zu verzeichnen. Altbatterien, die noch über beträchtliche nutzbare Kapazität verfügen, werden für stationäre Energiespeicherung umgewidmet. Dieser Trend stärkt nicht nur die Restwerte dieser Batterien, sondern ebnet auch den Weg für attraktivere Leasingkonditionen für Elektrofahrzeuge.

Mainstream-Elektrofahrzeugmandate in Megastädten

Nullemissionsvorschriften in Großstädten wirken als faktische Dieselverbote, verkürzen die Flottenerneuernungsfristen auf bis zu fünf Jahre und lösen großangelegte Beschaffungen aus, die die lokale Fertigungskapazität übersteigen[1]„Innovative Clean Transit Regulation,”, Kalifornisches Luftressourcenamt, arb.ca.gov. Behörden tragen zusätzliche Kosten für Depotumgestaltungen und Fahrerschulungen, was die Projektbudgets um 15–20 % erhöht. Kleinere Betreiber scheiden häufig aus oder fusionieren, da ihnen der Zugang zu günstigem Kapital fehlt, was die Konzentration bei großen öffentlichen Flotten erhöht. Asiatische Städte wie Hongkong und Ho-Chi-Minh-Stadt verpflichten sich zur vollständigen Elektrifizierung bis 2030, was synchronisierte Nachfragespitzen erzeugt, die globale Lieferketten belasten. Die Compliance-Kosten gehen über Fahrzeuge hinaus und umfassen Netzaufrüstungen und Umschulung der Belegschaft, was die Einführungspläne erschwert.

Globale OEM-Plattformmodularisierung

Chinesische Hersteller nehmen eine Vorreiterrolle beim modularen Fahrzeugdesign ein und entwickeln Plattformen, die gemeinsame Komponenten – wie Motoren, Batteriesätze und Fahrgestelle – über eine Reihe unterschiedlicher Fahrzeuggrößen hinweg nutzen. Diese Strategie senkt nicht nur die Produktionskosten, sondern beschleunigt auch die Markteinführungszeit im Elektrobus-Markt. Europäische Automobilhersteller ziehen nach; so hat beispielsweise eine namhafte Marke eine dedizierte Elektrofahrzeugplattform eingeführt, bei der schwere dieselspezifische Teile entfallen, was die Fahrzeugeffizienz und Reichweite steigert. Dank modularer Architekturen können Erstausrüster (OEMs) problemlos in Nischenmärkte vordringen – etwa Flughafenshuttles oder Schulbusse –, wobei nur geringfügige technische Anpassungen erforderlich sind. Auch Flottenoperatoren profitieren davon: Sie genießen eine einfachere Wartung und ein übersichtlicheres Ersatzteilinventar, was wiederum zu einer höheren Betriebseffizienz führt.

Wasserstoff-Brennstoffzellenbus-Pilotprojekte in Hafenkorridoren

Wasserstoff-Brennstoffzellenbusse können in 15 Minuten betankt werden und erreichen eine Reichweite von 400–500 km, was sie für Betreiber auf langen oder hügeligen Strecken besonders attraktiv macht. Großstädte nutzen bereits vorhandene Wasserstoffinfrastruktur, die ursprünglich für industrielle Zwecke konzipiert wurde, für Pilotprogramme. Diese Strategie reduziert den anfänglichen Investitionsbedarf für Tankstellen erheblich[2]„Hydrogen Shuttle Pilot,”, Hafen von Los Angeles, portofla.org. Dennoch übersteigt der Preis für grünen Wasserstoff nach wie vor den herkömmlicher Kraftstoffe, was seine unmittelbare Skalierbarkeit einschränkt. Während europäisch geförderte Großprojekte die frühe Einführung durch Subventionen vorantreiben, bleibt die wirtschaftliche Tragfähigkeit dieser Initiativen im nächsten Jahrzehnt ungewiss.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Netzaufrüstung in Depots | -2.1% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Städte | Kurzfristig (≤ 2 Jahre) |

| Exportbeschränkungen für kritische Mineralien | -1.7% | Global, insbesondere Nicht-China-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Knappheit an wirtschaftlich tragfähigem Brennstoffzellen-Wasserstoff nach Gesamtbetriebskosten | -1.4% | Global, akut außerhalb industrieller Wasserstoffcluster | Mittelfristig (2–4 Jahre) |

| Unsicherheit beim Restwert | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzaufrüstung in Depots

Die Erweiterung der Depotkapazitäten für Elektroflotten erfordert häufig erhebliche Aufrüstungen der Strominfrastruktur, einschließlich zusätzlicher Transformatorkapazitäten und einer intensiveren Koordination mit den Versorgungsunternehmen. Diese Projekte können durch Warteschlangen bei der Netzanbindung und Flächenengpässe an älteren Standorten verzögert werden, was die Immobilienplanung im Elektrobus-Markt zusätzlich verkompliziert und verteuert. Darüber hinaus erfordert der Bedarf an fortschrittlichen Energiemanagementsystemen und der Modernisierung des Stromnetzes eine weitere Ebene der Zusammenarbeit zwischen Flottenoperatoren, Versorgungsunternehmen und politischen Entscheidungsträgern, um eine nahtlose Integration und Skalierbarkeit zu gewährleisten.

Knappheit an wirtschaftlich tragfähigem Brennstoffzellen-Wasserstoff nach Gesamtbetriebskosten

Brennstoffzellenbus-Pilotprojekte kämpfen mit wirtschaftlichen Herausforderungen. Die Kosten für grünen Wasserstoff halten die Betriebskosten höher als bei Dieselflotten. Dies gilt noch bevor die erheblichen Investitionen in die Betankungsinfrastruktur berücksichtigt werden. Darüber hinaus erschweren geografische Ungleichheiten bei der Wasserstoffversorgung den Einsatz und erfordern Streckenanpassungen, die die Effizienz verringern. Obwohl jüngste US-amerikanische Gesetzgebung Produktionsanreize bietet, die die kurzfristige Wirtschaftlichkeit stärken, schrecken Unsicherheiten jenseits des nächsten Jahrzehnts private Investitionen in spezialisierte Betankungsnetze ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antrieb: Wasserstoff gewinnt mit steigendem Reichweitenbedarf

Batterieelektrische Busse hielten im Jahr 2025 einen Elektrobusmarktanteil von 83,92 %, während Brennstoffzellenmodelle bis 2031 voraussichtlich eine CAGR von 20,82 % erzielen werden, da Fernverkehrsbetreiber eine Reichweite von 400–500 km und eine Betankungszeit von unter 15 Minuten schätzen. Plug-in-Hybride schrumpfen, da die Batteriereichweiten 300 km überschreiten. Das Wachstum batterieelektrischer Busse ist direkt an den Preisrückgang bei Lithium-Ionen-Batterien, die Kompatibilität mit Depotladung und günstige Nachttarife geknüpft. Das Wachstum von Brennstoffzellenbussen konzentriert sich auf Häfen und Gebirgsregionen, wo Gewichtseinsparungen entscheidend sind und die vorhandene Wasserstoffinfrastruktur die Investitionsausgaben reduziert.

Stadtflotten werden bis 2028 auf batterieelektrische Busse standardisieren, während Fernverkehrskorridore Wasserstoff einsetzen, wenn die Kosten sich 3–4 USD pro kg annähern. Kaliforniens Regelung für fortschrittliche saubere Flotten erkennt beide Technologien für die Einhaltung an und stimmt die regulatorischen Anreize aufeinander ab. Schnelle Betankung und leichtere Achslasten machen Brennstoffzellenbusse auf zeitkritischen Strecken wettbewerbsfähig, sofern grüner Wasserstoff skaliert.

Nach Anwendung: Fernverkehrsstrecken treiben Reichweiteninnovation voran

Stadtbusse machten 62,37 % der Auslieferungen im Jahr 2025 aus; Fernverkehrsdienste sollen jedoch mit einer CAGR von 19,18 % wachsen, da 300–450-km-Batteriepakete zunehmend verfügbar werden. Mit erheblichen Bundesfördermitteln gewinnt die Elektrifizierung von Schulbussen an Fahrt. Gleichzeitig setzen Flughafenshuttlebetreiber auf Elektrofahrzeuge, um Lärm und Emissionen in ihren begrenzten Betriebsumgebungen zu reduzieren.

Stadtrouten führen die Elektrifizierung an, da ihr Stop-and-go-Verkehr die Vorteile der Rekuperationsbremsung optimal nutzt. Die Einführung im Fernverkehr nimmt zu, dank Fortschritten bei der Batterie-Energiedichte und sinkenden Kosten, die die Abhängigkeit von teuren Unterwegsladestationen verringern. Darüber hinaus stellen sowohl Tourismus- als auch Unternehmensshuttleflotten auf Elektromodelle um, um Nachhaltigkeitsziele zu erreichen und von deutlich reduzierten Wartungsanforderungen zu profitieren.

Nach Batteriechemie: LFP dominiert dank Sicherheit und Kosten

LFP-Pakete erfassten 59,63 % der Installationen im Jahr 2025 aufgrund von Kosten und thermischer Stabilität, und NMC/NCA-Chemien sollen eine CAGR von 20,28 % verzeichnen, wenn die Dichte 250 Wh/kg überschreitet. Lithium-Titanat bedient schnellladefähige Stadtschleifen, während Natrium-Ionen auf kostenempfindliche Kurzstreckenanwendungen abzielt.

Das kobaltfreie Design von LFP mindert das Lieferkettenrisiko und ermöglicht Vollentladezyklen ohne beschleunigte Degradation. NMC- und NCA-Architekturen bedienen Strecken, die eine Reichweite von über 450 km erfordern, benötigen jedoch ein robusteres Wärmemanagement, was die Paketkosten erhöht. Natrium-Ionen reduziert die Abhängigkeit von Lithiumpreisen, opfert jedoch Reichweitenkapazität und beschränkt sich auf dichte Stadtläufe.

Nach Länge: Gelenkmodelle bedienen Hochkapazitätskorridore

Standard-9–14-Meter-Busse deckten 67,29 % der Auslieferungen im Jahr 2025 ab; 14–18-Meter-Gelenkmodelle sollen mit einer CAGR von 19,06 % steigen, um Fahrgastaufkommen von über 8.000 pro Stunde auf Hauptstrecken zu bewältigen. Formate unter 9 Metern füllen Aufgaben in engen Straßen und ländlichen Gebieten, während Einheiten über 18 Meter auf zweckgebaute Schnellbuskorridore beschränkt bleiben.

Gelenkbusse mit ihren niedrigeren Arbeitskosten pro Fahrgastkilometer werden zur bevorzugten Wahl für Hochkapazitätsstrecken. Dennoch bedeutet der Bedarf an deutlich größeren Batteriepaketen eine höhere Anfangsinvestition. Während historische Stadtzentren in Europa kürzere Busse für bessere Manövrierfähigkeit bevorzugen, schaffen Großstädte in Asien dedizierte Transitspuren und integrieren Gelenkelektroflotten in ihre langfristigen Stadtmobilitätspläne.

Nach Motorarchitektur: Geschaltete Reluktanzmotoren gewinnen für Effizienzgewinne an Bedeutung

Permanentmagneterregte Synchronmotoren (PMSM) hielten im Jahr 2025 einen Anteil von 64,31 %, doch geschaltete Reluktanzmotoren (SRM) werden bis 2031 mit einer CAGR von 21,09 % prognostiziert, da die Preisvolatilität bei Seltenen Erden magnetfreie Lösungen vorantreibt. Asynchronmotoren bleiben in preissensiblen Segmenten bestehen.

Geschaltete Reluktanzmotoren eliminieren die Neodym-Abhängigkeit und verbessern die Effizienz, was die Reichweite um bis zu 15 km verlängert. Jüngste Fortschritte bei Steueralgorithmen mindern Drehmomentwelligkeit und Kabinengeräusche. PMSM bleibt der Maßstab für Drehmomentverdichtung, insbesondere im Hochgeschwindigkeits-Fernverkehr.

Nach Motorleistung: Hochleistungsvarianten unterstützen Gelenk- und Bergstrecken

Die Klasse 151–200 kW hielt im Jahr 2025 einen Anteil von 49,72 %; die Stufe 251–320 kW soll mit einer CAGR von 20,31 % expandieren, um Gelenkbusse und Strecken mit anhaltenden Steigungen anzutreiben. Motoren unter 100 kW bedienen Leichtbaumodelle, während Optionen über 320 kW auf Doppelgelenk-Schnellbuseinführungen abzielen.

Effizienzgewinne bei Motoren könnten es ermöglichen, dass 200-kW-Einheiten bis 2028 die heutige 220-kW-Spezifikation ersetzen, was OEM-Portfolios vereinfacht. Die Leistungsbandauswahl korreliert mit der Streckentopografie, der Buslänge und der gewünschten Beschleunigung.

Nach Reichweite: Langstreckenmodelle beseitigen Ladeangst

Busse mit einer Autonomie von 201–300 km repräsentierten 47,17 % der Nachfrage im Jahr 2025; Fahrzeuge über 450 km werden mit einer CAGR von 20,16 % zulegen, da Fernverkehrsbetreiber Unterwegsladestationen umgehen und Investitionsausgaben senken. Designs unter 100 km nutzen Schnellladepantografen in dichten Stadtnetzen.

Da die Kosten für Batteriepakete unter 80 USD pro kWh sinken, gibt es einen wachsenden Trend zur Überdimensionierung. Dieser Ansatz steigert nicht nur die Planungsflexibilität und erhöht den Restwert, sondern bietet auch langfristige Betriebsvorteile. Durch die Überdimensionierung von Batteriepaketen können Unternehmen die Abhängigkeit von umfangreicher Ladeinfrastruktur reduzieren, den Energieverbrauch optimieren und die Gesamteffizienz der Flotte verbessern. Diese Strategie balanciert effektiv die Investitionsausgaben mit erheblichen Einsparungen bei der Ladeinfrastruktur und macht sie zu einer tragfähigen Lösung für Branchen, die Abläufe rationalisieren und Kosten senken möchten.

Nach Endnutzung: Private Flotten elektrifizieren unter Nachhaltigkeitsmandaten

Öffentliche Flotten machten 81,18 % der Käufe im Jahr 2025 aus, angetrieben durch regulatorische Fristen und Subventionen; private Betreiber sollen jedoch mit einer CAGR von 19,44 % steigen, da Unternehmensgeländebusse und Tourismusbetreiber elektrifizieren. Höhere Finanzierungskosten und Bedenken hinsichtlich des Restwerts haben die Einführung im privaten Sektor verlangsamt; nachhaltigkeitsgebundene Finanzierung und die Monetarisierung von Batterien der zweiten Nutzungsphase helfen jedoch, die Lücke zu schließen.

Technologieunternehmensgeländebusse betreiben über 100 Elektrobusse und positionieren die Elektrifizierung als wichtigen Meilenstein für Mitarbeiterengagement und ESG. Schnellere Entscheidungszyklen in privaten Unternehmen ermöglichen eine frühere Einführung von Plattformen der nächsten Generation.

Geografische Analyse

Im Jahr 2025 dominierte der asiatisch-pazifische Raum den Markt mit 64,82 % des Gesamtvolumens. Chinas umfangreiche Elektrobusflotte in Verbindung mit Indiens nationalen Subventionsinitiativen treibt die Elektrifizierung von Busflotten in ganz Asien voran[3]„India FAME II Tender Awards,”, Economic Times, economictimes.indiatimes.com. Diese Initiativen verringern die Kostendifferenz zwischen Elektro- und Dieselbussen und erleichtern den Betreibern den Übergang. Gleichzeitig positionieren sich Japan und Südkorea an der Spitze der Wasserstoffmobilität und integrieren Brennstoffzellenbusse in ihre nationalen Agenden, um die Wasserstoffinfrastruktur zu stärken und saubereren Transport zu fördern.

Europa liegt auf Kurs für eine robuste CAGR von 19,88 %, angetrieben durch den Druck der EU-Richtlinie über saubere Fahrzeuge für emissionsfreie Stadtbusse. Länder wie Deutschland und Frankreich unterstützen diesen Übergang mit erheblichen finanziellen Anreizen für Elektrobusse. Darüber hinaus intensivieren Städte wie London, Paris und Mailand ihre Bemühungen, Dieselflotten abzuschaffen, gestützt durch die Einrichtung von Niedrigemissionszonen. Um die heimische Batteriezellenproduktion anzukurbeln, gewinnen Anforderungen an lokale Inhalte an Bedeutung, wobei Branchenriesen wie Northvolt und LG Energy Solution ihre Gigafactory-Kapazitäten ausbauen.

In Nordamerika fördern Bundesfördermittel und Infrastrukturinitiativen den Übergang, insbesondere bei Schulbusflotten. Der Fortschritt wird jedoch durch Verzögerungen bei der Netzanbindung von Versorgungsunternehmen behindert. In Lateinamerika experimentieren Städte mit innovativen Vertragsmodellen, wie dem „Strecken-als-Dienstleistung”-Modell, um finanzielle Hürden zu überwinden. Im Nahen Osten integrieren städtische Zentren Elektrobusse in ihre zentralen Shuttlestrecken und richten sich dabei an übergeordneten Nachhaltigkeitszielen aus.

Wettbewerbslandschaft

Eine ausgewählte Gruppe führender Hersteller dominiert den globalen Elektrobusmarkt, was auf eine moderate Marktkonzentration hindeutet. Durch vertikale Integration genießen chinesische Unternehmen einen Preisvorteil. Als Reaktion darauf sichern sich ihre Pendants in Europa und Nordamerika langfristige Batterielieferverträge und investieren in spezialisierte Elektrofahrzeugplattformen.

Die jüngste Insolvenz eines prominenten US-amerikanischen Herstellers, gefolgt von Vermögensliquidierungen, verdeutlicht den kapitalintensiven Charakter des Sektors und die Unvorhersehbarkeit von Restwerten. Branchengrößen wie Daimler und Volvo wirken dem Margendruck in ihren Elektroabteilungen entgegen, indem sie auf Einnahmen aus ihren traditionellen Dieselangeboten zurückgreifen. Im Gegensatz dazu erschließen neuere Marktteilnehmer Nischen mit Leichtbau-Fahrgestellinnovationen und einem Fokus auf serviceorientierte Geschäftsmodelle.

Wichtige technologische Fortschritte, darunter Festkörperbatterien, drahtloses Laden und KI-gestützte vorausschauende Wartung, zielen alle darauf ab, Fahrzeugausfallzeiten zu minimieren. Da sich Sicherheits- und Cybersicherheitsstandards weiterentwickeln, setzen sie eine hohe Messlatte für Neueinsteiger. Darüber hinaus erschweren Anforderungen an lokale Inhalte in wichtigen Märkten wie Indien, Brasilien und den USA die Herausforderung, den Betrieb international zu skalieren.

Marktführer im Elektrobusbereich

BYD Company Ltd.

Yutong Bus Co., Ltd.

CRRC Electric Vehicle Co. Ltd.

NFI Group.

Volvo Group AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Auf der Busworld 2025 in Brüssel stellte JBM Electric Vehicles (JBM EV) seine neueste Innovation vor: den vollelektrischen Stadtbus ECOLIFE e12. Mit einer Länge von 12 Metern ist der ECOLIFE e12 für den städtischen Transport konzipiert. Mit einer leichten Monocoque-Karosserie aus Edelstahl bietet er eine beeindruckende Reichweite von 400 Kilometern mit einer einzigen Ladung. Der ECOLIFE e12 ist darauf ausgelegt, die wachsende Nachfrage nach nachhaltigen und effizienten öffentlichen Verkehrslösungen in städtischen Gebieten zu erfüllen. Er integriert fortschrittliche Batterietechnologie und energieeffiziente Systeme, die reduzierte Betriebskosten und minimale Umweltauswirkungen gewährleisten. JBM EV zielt darauf ab, Städte beim Übergang zu saubereren Mobilitätsoptionen mit diesem hochmodernen Elektrobus zu unterstützen.

- September 2025: Im Rahmen eines bedeutenden Vorstoßes zur Elektrifizierung des öffentlichen Nahverkehrs und zur Förderung innovativer städtischer Mobilität in Indien hat die Internationale Finanz-Corporation (IFC) ein Finanzierungspaket von 137 Millionen USD bereitgestellt. Diese Mittel werden auf zwei prominente Akteure im Bereich der Elektromobilität aufgeteilt: JBM ECOLIFE (JBM), eine Tochtergesellschaft von JBM Auto Limited und ein führender Hersteller und Betreiber von Elektrobussen in Indien, erhält 100 Millionen USD, während GreenCell Mobility (GreenCell), der größte OEM-agnostische Elektrobusoperator des Landes, der von Eversource Capital unterstützt wird, 37 Millionen USD in Mezzanine-Kapital erhält.

Berichtsumfang des globalen Elektrobusmarktes

Der Elektrobusmarktbericht ist segmentiert nach Antrieb (Batterieelektrobus, Plug-in-Hybrid-Elektrobus und Brennstoffzellen-Elektrobus), Anwendung (Stadt-/Nahverkehr, Fernverkehr/Regional, Reisebus/Touristik, Schulbus, Flughafen und Sonstige), Batteriechemie (LFP, NMC/NCA, LTO und Sonstige), Länge (unter 9 m, 9–14 m, 14–18 m, über 18 m), Motorarchitektur (PMSM, Asynchronmotor, SRM, Sonstige), Motorleistung (unter 100 kW, 100–150 kW, 151–200 kW, 201–250 kW, 251–320 kW, über 320 kW), Reichweite (unter 100 km, 100–200 km, 201–300 km, 300–450 km, über 450 km), Endnutzung (öffentlich, privat) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten & Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Batterieelektrobus (BEB) |

| Plug-in-Hybrid-Elektrobus (PHEB) |

| Brennstoffzellen-Elektrobus (FCEB) |

| Stadt- / Nahverkehr |

| Fernverkehr / Regional |

| Reisebus / Touristik |

| Schulbus |

| Flughafen |

| Sonstige |

| Lithium-Eisenphosphat (LFP) |

| Nickel-Mangan-Kobalt (NMC) / Nickel-Kobalt-Aluminium (NCA) |

| Lithium-Titanat (LTO) |

| Sonstige (Natrium-Ionen, aufkommende / Pilotprojekte) |

| Unter 9 m |

| 9–14 m |

| 14–18 m |

| Über 18 m |

| Permanentmagneterregter Synchronmotor (PMSM) |

| Asynchronmotor / Asynchron-Wechselstrommotor |

| Geschalteter Reluktanzmotor (SRM) |

| Sonstige |

| Unter 100 kW |

| 100–150 kW |

| 151–200 kW |

| 201–250 kW |

| 251–320 kW |

| Über 320 kW |

| Unter 100 km |

| 100–200 km |

| 201–300 km |

| 300–450 km |

| Über 450 km |

| Öffentlich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antrieb | Batterieelektrobus (BEB) | |

| Plug-in-Hybrid-Elektrobus (PHEB) | ||

| Brennstoffzellen-Elektrobus (FCEB) | ||

| Nach Anwendung | Stadt- / Nahverkehr | |

| Fernverkehr / Regional | ||

| Reisebus / Touristik | ||

| Schulbus | ||

| Flughafen | ||

| Sonstige | ||

| Nach Batteriechemie | Lithium-Eisenphosphat (LFP) | |

| Nickel-Mangan-Kobalt (NMC) / Nickel-Kobalt-Aluminium (NCA) | ||

| Lithium-Titanat (LTO) | ||

| Sonstige (Natrium-Ionen, aufkommende / Pilotprojekte) | ||

| Nach Länge | Unter 9 m | |

| 9–14 m | ||

| 14–18 m | ||

| Über 18 m | ||

| Nach Motorarchitektur | Permanentmagneterregter Synchronmotor (PMSM) | |

| Asynchronmotor / Asynchron-Wechselstrommotor | ||

| Geschalteter Reluktanzmotor (SRM) | ||

| Sonstige | ||

| Nach Motorleistung | Unter 100 kW | |

| 100–150 kW | ||

| 151–200 kW | ||

| 201–250 kW | ||

| 251–320 kW | ||

| Über 320 kW | ||

| Nach Reichweite | Unter 100 km | |

| 100–200 km | ||

| 201–300 km | ||

| 300–450 km | ||

| Über 450 km | ||

| Nach Endnutzung | Öffentlich | |

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst mittelgroße und schwere Busse.

- Fahrzeugkarosserietyp - Dies umfasst die Buskategorie.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenfahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt reine Elektrofahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle reinen Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelgroße sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitzplätze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelgroße und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken konzipiert ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.