Marktgröße und Marktanteil für Brennstoffzellenelektrobusse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

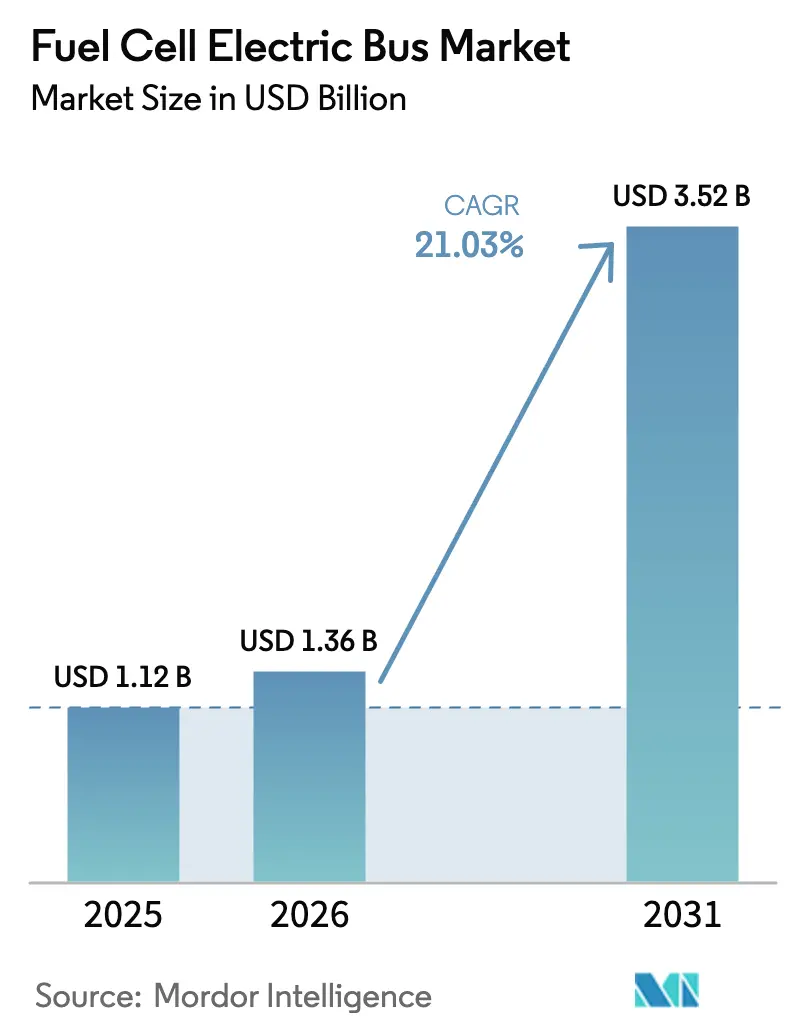

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.03% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brennstoffzellenelektrobusse von Mordor Intelligence

Die Marktgröße für Brennstoffzellenelektrobusse wurde 2025 auf USD 1,12 Milliarden bewertet und wird voraussichtlich von USD 1,36 Milliarden im Jahr 2026 auf USD 3,52 Milliarden bis 2031 wachsen, bei einer CAGR von 21,03 % während des Prognosezeitraums (2026–2031). Politische Vorgaben, sinkende Grüne-Wasserstoff-Kosten und zweckgebundene Busplattformen konvergieren, um verlässliche mehrjährige Auftragsbücher für OEMs zu schaffen. Verkehrsbetriebe schätzen die Langstreckenkapazität, das schnelle Betanken und die Kältebeständigkeit von Wasserstoffbussen, insbesondere bei Betriebszyklen, bei denen batterie-elektrische Alternativen Zwischenschicht-Ladevorgänge erfordern würden.

Asien-Pazifik führt das aktuelle Volumen aufgrund des chinesischen Ausbaus von 1.200 Wasserstofftankstellen bis 2025 an, während Bundesförderprogramme die frühen Einsätze in Nordamerika beschleunigen. Gleichzeitig entwickelt sich der Nahe Osten zur am schnellsten wachsenden Region, unterstützt durch nationale Diversifizierungsagenden, die Wasserstoffmobilität als strategische Industrie einrahmen. Der Wettbewerbsdruck steigt, da Brennstoffzellenspezialist, vertikal integrierte Fahrzeughersteller und Nachrüstausrüstungslieferanten um kommunale Ausschreibungen konkurrieren und dabei auf Skalierung zur Kostensenkung pro Einheit setzen.

Wichtigste Erkenntnisse des Berichts

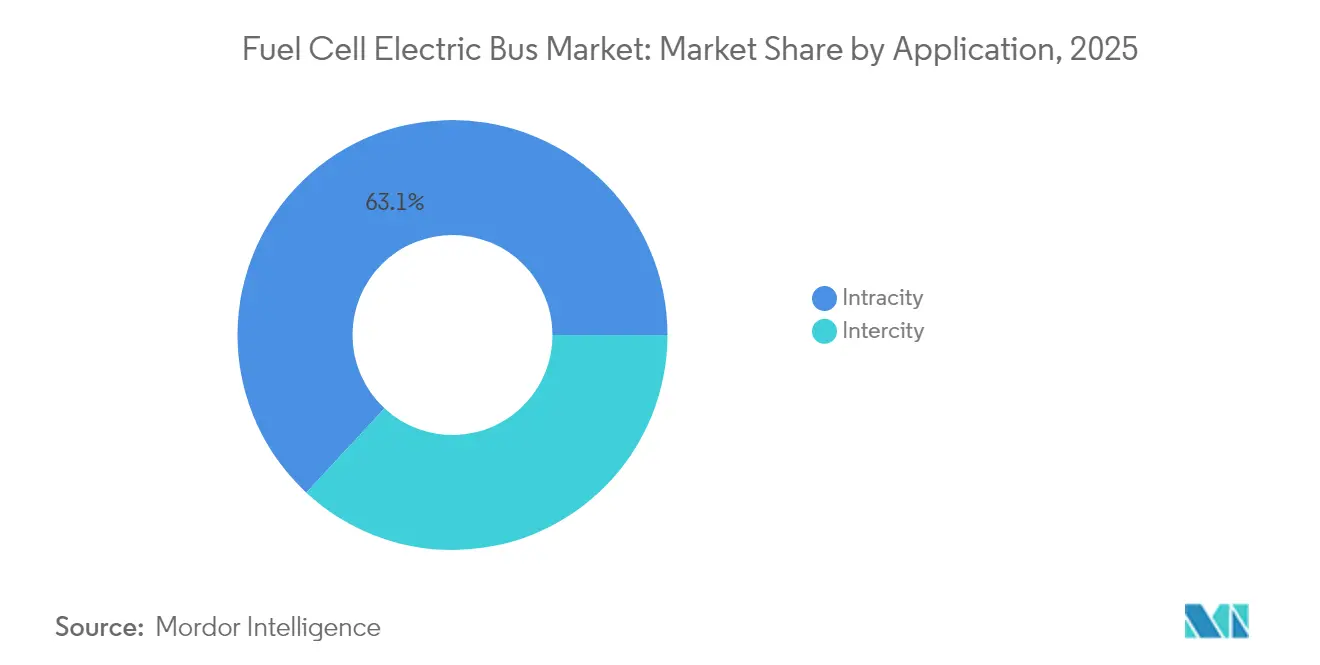

- Nach Anwendung hielt der Stadtverkehr 2025 mit 63,10 % den größten Anteil, während der Überlandverkehr das am schnellsten wachsende Segment mit einer CAGR von 24,74 % von 2026 bis 2031 ist.

- Nach Bustyp dominierten neue Wasserstoffbusse mit einem Anteil von 71,10 % im Jahr 2025, während nachgerüstete Wasserstoffbusse voraussichtlich am schnellsten mit einer CAGR von 31,97 % in den Jahren 2026–2031 wachsen werden.

- Nach Brennstoffzellentyp führte PEMFC den Markt mit einem Anteil von 83,95 % im Jahr 2025 an, während SOFC der am schnellsten wachsende Typ mit einer CAGR von 28,95 % von 2026 bis 2031 ist.

- Nach Nennleistung entfiel auf die Kategorie 150–250 kW mit 47,10 % der größte Anteil im Jahr 2025, während das Segment über 250 kW mit einer CAGR von 28,92 % am schnellsten wächst.

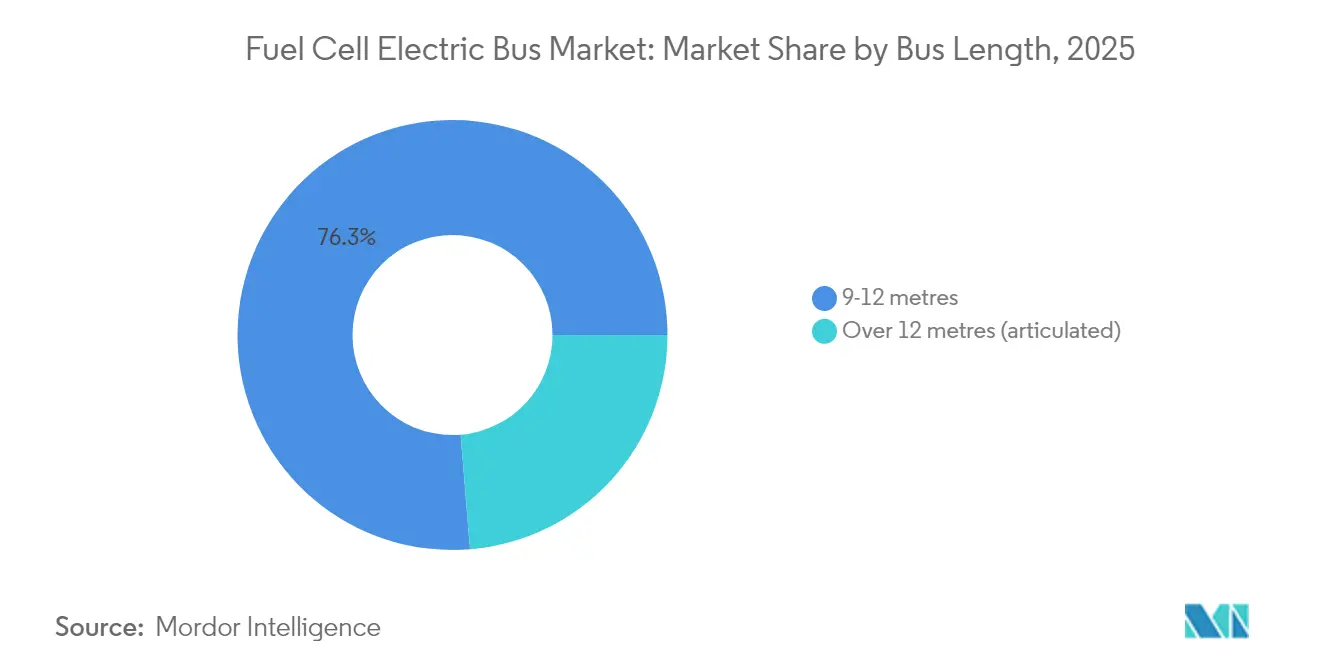

- Nach Buslänge hatten Busse der Größe 9–12 Meter mit 76,30 % den größten Anteil im Jahr 2025, während über 12 Meter das am schnellsten wachsende Längensegment mit einer CAGR von 27,93 % ist.

- Nach Reichweite dominierte der Bereich 300–500 km mit einem Anteil von 56,15 % im Jahr 2025, während Busse mit einer Reichweite von über 500 km am schnellsten mit einer CAGR von 30,86 % wachsen.

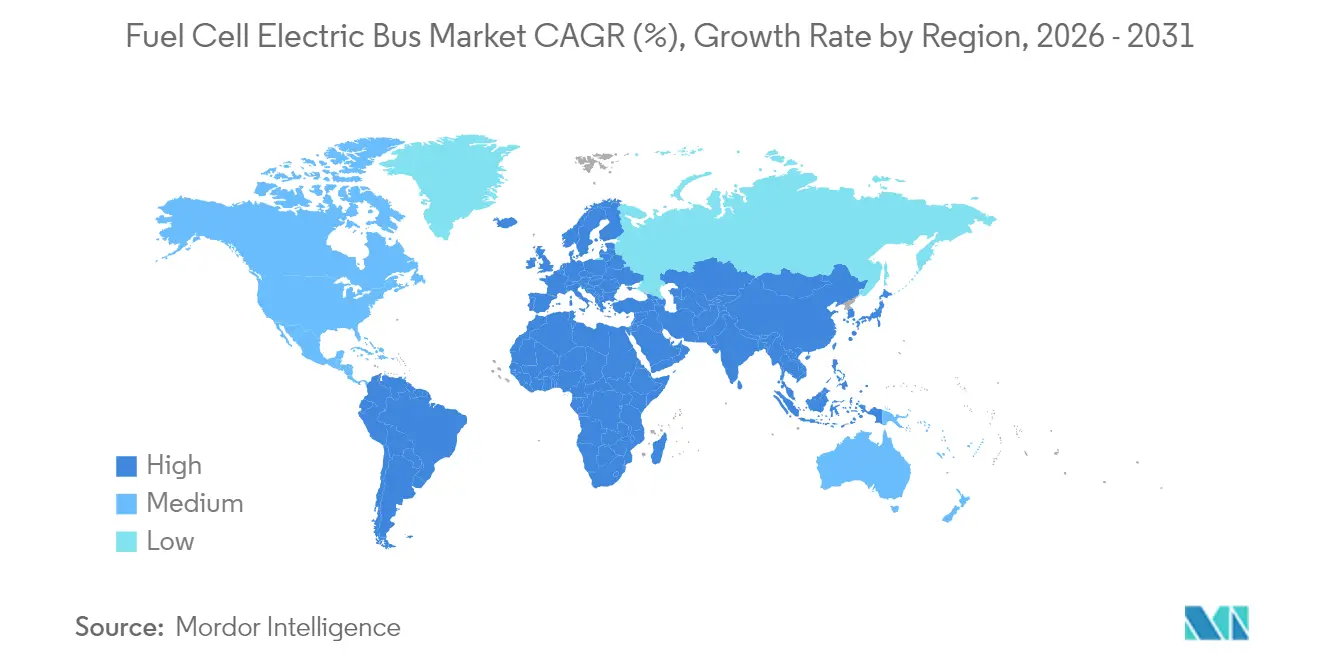

- Nach Geografie führte Asien-Pazifik den Markt mit einem Anteil von 43,26 % im Jahr 2025 an, während der Nahe Osten und Afrika mit einer CAGR von 30,64 % von 2026 bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Brennstoffzellenelektrobusse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nullemissionsvorschriften für Verkehrsflotten | +4.2% | Global, mit stärksten Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rückgang des Grüne-Wasserstoff-Preises nach 2025 | +3.8% | Global, mit frühen Vorteilen in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Sammelbestellungsunterstützung | +3.5% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Flüssigwasserstoff-Korridore | +2.9% | Schwerpunkt Nordamerika und EU, Übertragung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-Plattformstandardisierung senkt TCO | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Brennstoffzellenelektrobusse ausgewählt für autonome Shuttle-Pilotprojekte | +1.2% | Nordamerika und EU, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nullemissionsvorschriften für öffentliche Verkehrsflotten

Viele Verkehrsbetriebe stehen nun vor gesetzlichen Fristen zur Abschaffung von Diesel, was mehrjährige Rahmenverträge für Wasserstoffbusse auslöst. Kalifornien fordert vollständige Nullemissionsflotten bis 2040, was kurzfristige Aufträge im Rahmen seiner Innovative Clean Transit-Regel auslöst. Die Richtlinie der Europäischen Union über saubere Fahrzeuge hat Nullemissionsbusse auf 49 % der Neulieferungen im Jahr 2024 gebracht, wobei Brennstoffzellenmodelle bereits 3 % des Gesamtvolumens ausmachen. Schwellenmärkte folgen einem ähnlichen Weg – Abu Dhabi strebt einen grünen Flottenanteil von 20 % bis 2030 an, was den OEMs klare Beschaffungstransparenz bietet. Verbindliche Vorschriften bilden daher die Grundlage der langfristigen Nachfragekurve des Marktes für Brennstoffzellenelektrobusse.

Starker Rückgang der Grüne-Wasserstoff-Preise nach 2025

Der Ausbau von Elektrolyseuren und günstigere erneuerbare Energien werden voraussichtlich die durchschnittlichen Produktionskosten bis 2050 auf EUR 2,7 pro kg senken, wobei Asien voraussichtlich EUR 1,8 pro kg erreichen wird, was die Betriebskostenparität gegenüber Diesel verändert. Chinas Wasserstoffsektor hat seinen Umsatz im Jahr 2023 nahezu verdoppelt auf CNY 3,93 Milliarden, was den deflationären Entwicklungspfad von Ausrüstung und Lieferketten belegt. Neu geförderte Zentren wie der Pacific Northwest Hydrogen Hub in den Vereinigten Staaten schaffen regionale Kostenvorteile, die die Kraftstoffkosten für Verkehrsflotten senken.

Staatlich geförderte Sammelbestellungsprogramme

Große, zentral finanzierte Aufträge senken die Vorabpreise, indem sie den Herstellern vorhersehbare Volumina anbieten. Hyundais Vereinbarung zur Lieferung von 1.000 Wasserstoffbussen nach Seoul bis 2027 verdeutlicht, wie Verpflichtungen auf Stadtebene Kapazitätsinvestitionen für OEMs absichern. China koppelt ähnliche Kaufgarantien mit Mautbefreiungen und beschleunigten Tankstellenausbauten, was die Adoptionskurve des Marktes für Brennstoffzellenelektrobusse beschleunigt.

Rasante Expansion der Flüssigwasserstoff-Betankungskorridore

Investoren bewegen sich über Einzeltankstellen hinaus hin zu Hochdurchsatz-Korridoren, die den Überlandbetrieb unterstützen. Kanadas Infrastrukturbank hat USD 337 Millionen für westliche Korridore zugesagt, während die deutsche Region Nordrhein-Westfalen Zentren plant, um bis 2030 3.800 Busse zu versorgen. Die USA beabsichtigen ab 2027 eine landesweite Abdeckung, die es Langstreckenrouten ermöglicht, von Diesel wegzuwechseln.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch schnellladende Batterie-Elektrobusse | -4.1% | Städtische Märkte weltweit, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Grauer Wasserstoff bleibt günstiger | -3.2% | Global, insbesondere in Regionen ohne erneuerbare Energiesubventionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildetem Wartungspersonal | -2.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für kryogene Lagersysteme | -2.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch schnellladende Batterie-Elektrobusse

Batterie-Elektrobusse übertrafen Diesel im EU-Stadtsegment erstmals 2024, begünstigt durch sinkende Batteriekosten und zahlreich vorhandene Depotlader. Die Internationale Energieagentur zählte 2024 weltweit über 70.000 neue Elektrobusse, ein Anstieg von 30 % gegenüber dem Vorjahr[1]„Trends bei schweren Elektrofahrzeugen – Globaler EV-Ausblick 2025”, Internationale Energieagentur, iea.org. Auf Routen unter 200 km täglich begünstigt die TCO-Modellierung weiterhin Batterien, was Wasserstoffbefürworter dazu zwingt, Langstrecken- und Hochauslastungsnischen zu betonen.

Graue-Wasserstoff-Versorgung weiterhin günstiger als Grüner Wasserstoff

Ohne CO₂-Bepreisung bleibt grauer Wasserstoff aus der Erdgasreformierung deutlich günstiger, was Flottenoperatoren in preissensiblen Märkten einschränkt. Bis die erneuerbarbetriebene Elektrolyse Kostenparität erreicht, sind Behörden auf Subventionen oder vertragliche Grünkraftstoffgarantien angewiesen, um Nachhaltigkeitszusagen zu erfüllen. Kostenunterschiede sind in Märkten ohne großskalige Offshore-Wind- oder Solarressourcen am größten, was die kurzfristige Akzeptanz begrenzt und die Wachstumsrate des Marktes für Brennstoffzellenelektrobusse dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz des Stadtverkehrs treibt aktuelle Volumina

Der Stadtverkehr erwirtschaftete 2025 63,10 % des Umsatzes, entsprechend USD 0,71 Milliarden der Marktgröße für Brennstoffzellenelektrobusse, da Stadtrouten zentralisiertes Betanken und vorhersehbare Betriebszyklen begünstigen. Überlandlinien versprechen zwar noch in den Anfängen, aber die steilste CAGR von 24,74 %, da Betreiber Wasserstoffs Vorteil im Bereich 300–500 km nutzen, um Unterwegs-Laden zu vermeiden. Der Markt für Brennstoffzellenelektrobusse profitiert, wenn Depotflächen eng sind und Netzaufrüstungen für Megawatt-Lader kostspielig sind. Demonstrationen wie Chiles Flotte mit 600 km Reichweite unterstreichen die Eignung von Wasserstoff für Langstreckenkorridore.

Städtische Betriebe schätzen auch das 10-minütige Betanken, das die Puffer für die Fahrplanwiederherstellung schmal hält. Überlandnetze setzen auf Wasserstoff zur Versorgung von Nachtexpressverbindungen, bei denen Batteriepakete die Fahrgastkapazität verringern würden. Autonome Shuttle-Pilotprojekte spezifizieren zunehmend Brennstoffzellen zur Unterstützung eines 20-stündigen täglichen Betriebs ohne Ausfallzeiten, was den Leistungsvorsprung für den Markt für Brennstoffzellenelektrobusse schärft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bustyp: Neue Einsätze führen die Markttransformation an

Neue Busmodelle repräsentierten 71,10 % der Lieferungen in 2025, was den OEM-Fokus auf optimierte Fahrgestelle widerspiegelt, die Tanks in die Dachlinie integrieren und Bodenraum freimachen. Nachrüstungen sind zwar kleiner, wachsen aber mit einer CAGR von 31,97 % rasant, da Ausrüstungsanbieter es Betrieben ermöglichen, jüngeren Dieselbestand umzurüsten, anstatt ihn frühzeitig zu verschrotten. Verkehrsbetriebe mit begrenzten Kapitalbudgets betrachten Umrüstungen als Brücke zu den Emissionszielen 2030, insbesondere wenn die Politik Kaufgutscheine anbietet.

Dennoch integrieren Hersteller wie Solaris und Hyundai Stacks, Wechselrichter und Kühlkreisläufe direkt in neue Rahmen, was zu geringerem Leergewicht und einfacherer Wartung führt. Da Skaleneffekte zunehmen, wird erwartet, dass sich der Markt für Brennstoffzellenelektrobusse auf Neubauten ausrichtet, weil die gesamten Lebenszykluskosten werksintegrierte Systeme ab dem fünften Betriebsjahr begünstigen.

Nach Brennstoffzellentyp: PEMFC-Dominanz steht vor SOFC-Herausforderung

PEMFC-Einheiten hielten 2025 einen Umsatzanteil von 83,95 % und versorgten die meisten Stadtflotten dank schnellem Start und niedriger Betriebstemperatur. SOFC-Produkte verzeichnen jedoch eine CAGR von 28,95 % und sind attraktiv für Betreiber, die kontinuierliche Leistung und die Option benötigen, während Wasserstoffausfällen reformiertes Gas zu nutzen. NA Clean Energy weist auf die höhere Effizienz von SOFC-Stacks hin, was den Wasserstoffverbrauch pro Kilometer senkt.

Die PEMFC-Kosten sind gesunken, da Ballard-Motoren in Feldversuchen 35.000 Betriebsstunden überschreiten. Dennoch positioniert die Robustheit gegenüber Kraftstoffreinheitsschwankungen und heißeren Klimata SOFC als glaubwürdige zweite Technologiesäule, die frischen Wettbewerb in den Markt für Brennstoffzellenelektrobusse bringt.

Nach Nennleistung: Mittlere Systeme dominieren aktuelle Einsätze

Einheiten mit 150–250 kW versorgten 2025 47,10 % der Busse, ein Bereich, der Beschleunigung und Stack-Kosten ausbalanciert. Bestellungen für Konfigurationen ab 300 kW beschleunigen sich mit einer CAGR von 28,92 %, da Betriebe Gelenkfahrzeuge mit 18 Metern wie den Solaris Urbino 18 Hydrogen, Bus des Jahres 2025, übernehmen. Diese höheren Ausgangsleistungen ermöglichen längere Routen und Bergauffahrten, ohne Heizlasten im Winter zu opfern.

Umgekehrt versorgen Systeme unter 150 kW Shuttles und Bedarfsverkehrsdienste, bei denen leichtere Rahmenkonstruktionen die Betriebskosten senken. Da Betankungskorridore reifen, wird sich die Nachfragemischung hin zu Hochleistungsanlagen verlagern, die die Reichweite über 500 km ausdehnen und den adressierbaren Anwendungsbereich des Marktes für Brennstoffzellenelektrobusse erweitern.

Nach Buslänge: Standardkonfigurationen führen die Marktakzeptanz an

Das Segment 9–12 m dominierte mit 76,30 % der Einsätze im Jahr 2025, da Betriebe auf Einheitsfahrzeuge setzen, die in bestehende Depotbuchten passen. Gelenkformate über 12 m verzeichnen eine CAGR-Prognose von 27,93 %, angetrieben durch BRT-Korridore, die den Fahrgastdurchsatz gegenüber Wendigkeit priorisieren. Brightons & Hoves 34 Doppelstock-Wasserstofffahrzeuge zeigen den lokalen Appetit auf spezialisierte Konfigurationen, wenn die kommunale Bevölkerungsdichte hohe Kapazität erfordert.

Standardlängenmodelle werden das Fundament des Marktes für Brennstoffzellenelektrobusse bleiben, wegen ihrer flexiblen Betriebsumstellungen und einfacheren Wartungszugänge. Dennoch signalisiert das Wachstum bei Gelenkbussen einen erweiterten Anwendungsbereich, da die Kosten pro Sitz mit größeren Fahrzeugen sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reichweite: Erweiterte Reichweitenfähigkeiten treiben das Wachstum des Premiumsegments

Busse mit 300–500 km deckten 56,15 % des Umsatzes 2025 ab und bieten genug Autonomie für zwei Stadtverkehrsschichten ohne Betanken. Einheiten über 500 km werden mit einer CAGR von 30,86 % wachsen und die Premium-Langstreckennische erschließen. Betriebe, die landesweite Überlandrouten übernehmen, bevorzugen diese Modelle, um den Aufbau mehrerer LKW-Raststätten-artiger Stationen zu vermeiden.

Kurzreichweiten-Busse (unter 300 km) eignen sich für Zubringerschleifen, die häufig zum Depot zurückkehren, aber große Druckwasserstofftanks belasten das Leergewicht. Da sich die Flüssigspeichertechnologie weiterentwickelt, wird das Segment mit erweiterter Reichweite seinen Vorsprung ausbauen und Wasserstoffs unverwechselbares Wertversprechen innerhalb des Marktes für Brennstoffzellenelektrobusse festigen.

Geografische Analyse

Asien-Pazifik befehligte 2025 43,26 % des globalen Umsatzes, entsprechend USD 0,48 Milliarden der Marktgröße für Brennstoffzellenelektrobusse, aufgrund Chinas Infrastrukturoffensive und koreanischer Sammelbestellungen. Die CAGR der Region von 30,12 % bis 2031 basiert auf 1.200 neuen Wasserstofftankstellen, nationalen Mautbefreiungen und integrierten Industriestrategien, die Energie-, Fahrzeug- und Komponentenwertschöpfungsketten aufeinander abstimmen. Nordamerika folgt und expandiert mit einer CAGR von 27,26 % auf der Grundlage von USD 623 Millionen Bundesförderung und staatlichen Vorschriften, die Flottenerneuerer bis 2035 erzwingen. Projekte wie der Pacific Northwest Hydrogen Hub bringen USD 1 Milliarde in die vorgelagerte Versorgung und senken die gelieferten Kraftstoffpreise für Betriebe entlang der Fernstraßenkorridore. Kanadas Nullemissions-Transitfonds kurbelt auch kommunale Pilotprojekte an, wie Mississaugas erste Wasserstoffflotte belegt. Europa weist eine CAGR-Prognose von 23,42 % auf, angetrieben durch die Richtlinie über saubere Fahrzeuge und die lokale Fertigungsdominanz. Allein Deutschland strebt bis 2030 3.800 Brennstoffzellenbusse mit erheblichen Ko-Investitionen in Tankstellen an. Der Nahe Osten & Afrika stellt mit einer CAGR von 30,64 % das am schnellsten wachsende Gebiet dar, auch wenn es von einer niedrigeren Basis startet, angetrieben durch Nachhaltigkeitsprogramme der Vereinigten Arabischen Emirate und Saudi-Arabiens, die Kohlenwasserstoffmajore in die Wasserstoffmobilität umpositionieren. Piloteinsätze in Abu Dhabi und Riad bestätigen die klimatische Leistungsfähigkeit und schaffen lokale Lieferketten, was die geografische Reichweite des Marktes für Brennstoffzellenelektrobusse verbreitert.

Wettbewerbslandschaft

Ballard Power Systems führte die Lieferungen 2024 an und nutzte sein Nur-Motor-Modell, um mehrere OEMs im Rahmen langfristiger Rahmenverträge zu beliefern, die die Umsatzsichtbarkeit sichern. New Flyer folgte mit einer Kombination aus hauseigenem Busengineering und externen Stacks, während Hyundai vertikal von Zellen bis zu kompletten Fahrzeugen skalierte, gestützt auf ein kommendes Brennstoffzellenwerk in Ulsan. Solaris beherrscht Europa mit seiner Urbino-Familie, und Yutong nutzt inländische Anreize in China.

Strategische Allianzen dominieren. Hexagon Purus schloss ein langfristiges Tankabkommen mit GILLIG, um US-amerikanische Designs zu harmonisieren. Karsan kooperierte mit Toyota Motor Corporation, um Mirai-Stacks in Midibus-Plattformen zu integrieren und Validierungszyklen zu verkürzen. Nachrüstspezialisten erschließen ebenfalls Nischen und bieten Umrüstpakete an, die das Investitionskapital für Neubusse um 35 % unterbieten.

Technologie-Roadmaps konzentrieren sich auf höhere Stack-Haltbarkeit, modulare Tanklayouts und digitale Zwillinge, die Degradation vorhersagen und die Lebenszykluskosten senken. Sicherheitsrückrufe, wie Hyundais Maßnahme 2025, die 1.269 inländische Einheiten umfasste, unterstreichen reifende Qualitätsprozesse, die für das Vertrauen in den Markt für Brennstoffzellenelektrobusse entscheidend sind. Mittelfristig werden Plattformstandardisierung und branchenübergreifende Liefervereinbarungen voraussichtlich Kostenlücken gegenüber Diesel- und Elektrokonkurrenten verringern und den Schwung der Brennstoffzellenelektrobusbranche aufrechterhalten.

Marktführer der Brennstoffzellenelektrobusbranche

Ballard Power Systems

New Flyer Industries

Hyundai Motor Company

Toyota Motor Corporation

Van Hool NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ballard Power Systems sicherte sich einen Auftrag über 5-MW-Brennstoffzellenmotoren für Busanwendungen und stärkte damit seine OEM-Partnerschaften.

- Februar 2025: Die Orange County Transportation Authority vergab an New Flyer einen Vertrag über 40 Wasserstoffbusse im Rahmen der FTA-Finanzierung.

- Februar 2025: Brighton & Hove nahm 34 Doppelstock-Wasserstoffbusse in Betrieb und schuf damit einen der größten Einsätze im Vereinigten Königreich.

- September 2024: Abu Dhabi startete einen Grünbusservice mit einer Mischung aus Wasserstoff- und Elektromodellen im Rahmen seiner Mobilitäts-Roadmap 2030.

Globaler Berichtsumfang des Marktes für Brennstoffzellenelektrobusse

Brennstoffzellenbetriebene Busse sind Busse, die Brennstoffzellentechnologie nutzen. Wasserstoff und Sauerstoff werden in einer Brennstoffzelle kombiniert, um Wärme, Elektrizität und Wasser zu erzeugen. Der Elektromotor des Busses wird durch die erzeugte Elektrizität angetrieben, was den Bus antreibt.

Der Markt für Brennstoffzellenelektrobusse ist nach Anwendung, Bustyp und Geografie segmentiert.

Nach Anwendung ist der Markt in Überlandverkehr und Stadtverkehr segmentiert.

Nach Bustyp ist der Markt in Neue Wasserstoffbusse und Nachgerüstete Wasserstoffbusse segmentiert.

Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Der Bericht enthält auch Marktgrößen und Prognosen für alle oben genannten Segmente.

| Überlandverkehr |

| Stadtverkehr |

| Neue Wasserstoffbusse |

| Nachgerüstete Wasserstoffbusse |

| Protonenaustauschmembran (PEMFC) |

| Phosphorsäure (PAFC) |

| Festoxid (SOFC) |

| Sonstige |

| Weniger als 150 kW |

| 150–250 kW |

| Über 250 kW |

| 9–12 Meter |

| Über 12 Meter (Gelenkbus) |

| Weniger als 300 km |

| 300–500 km |

| Über 500 km |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Überlandverkehr | |

| Stadtverkehr | ||

| Nach Bustyp | Neue Wasserstoffbusse | |

| Nachgerüstete Wasserstoffbusse | ||

| Nach Brennstoffzellentyp | Protonenaustauschmembran (PEMFC) | |

| Phosphorsäure (PAFC) | ||

| Festoxid (SOFC) | ||

| Sonstige | ||

| Nach Nennleistung | Weniger als 150 kW | |

| 150–250 kW | ||

| Über 250 kW | ||

| Nach Buslänge | 9–12 Meter | |

| Über 12 Meter (Gelenkbus) | ||

| Nach Reichweite | Weniger als 300 km | |

| 300–500 km | ||

| Über 500 km | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Brennstoffzellenelektrobusse?

Er wurde 2026 auf USD 1,36 Milliarden bewertet und wird voraussichtlich bis 2031 USD 3,52 Milliarden erreichen, was eine CAGR von 21,03 % widerspiegelt.

Welche Region führt bei der Einführung von Brennstoffzellenelektrobussen?

Asien-Pazifik hält 43,26 % des globalen Umsatzes, angetrieben durch Chinas Tankstellenausbau und Koreas Sammelbestellungen.

Wie vergleichen sich Wasserstoffbusse mit Batterie-Elektrobussen hinsichtlich der Kosten?

Batteriemodelle bleiben auf städtischen Schleifen unter 200 km günstiger, aber Wasserstoff wird bei Reichweiten über 300 km wettbewerbsfähig, insbesondere wenn die Grüne-Wasserstoff-Preise sinken.

Was ist der Hauptwachstumstreiber für Wasserstoffbusse?

Verbindliche Nullemissionsflottenvorschriften in Nordamerika, Europa und Teilen Asiens schaffen gesicherte Nachfragepipelines, die OEM-Investitionen absichern.

Wie schnell kann ein Brennstoffzellenelektrobus betankt werden?

Typische Depotsysteme liefern eine vollständige 350-bar-Befüllung in 10–20 Minuten und ermöglichen so einen kontinuierlichen Mehrschichtbetrieb ohne lange Standzeiten.

Seite zuletzt aktualisiert am: