Marktgröße und Marktanteil für nadelfreie Arzneimittelverabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

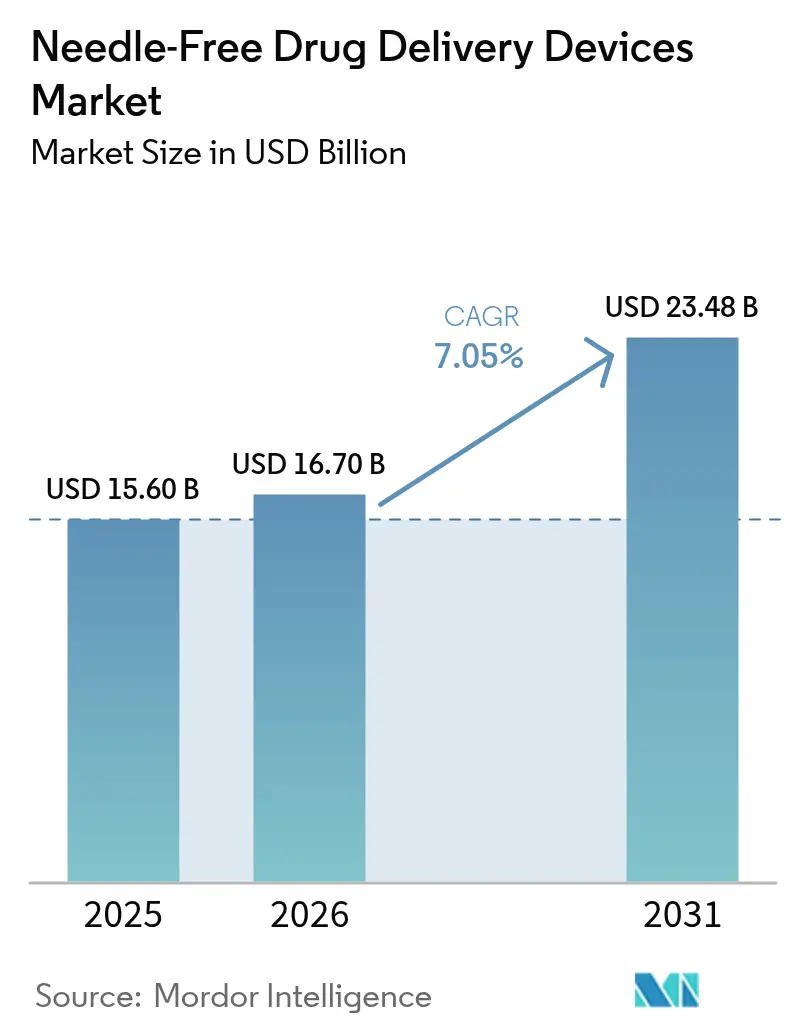

| Marktgröße (2026) | 16.7 Milliarden US-Dollar |

| Marktgröße (2031) | 23.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

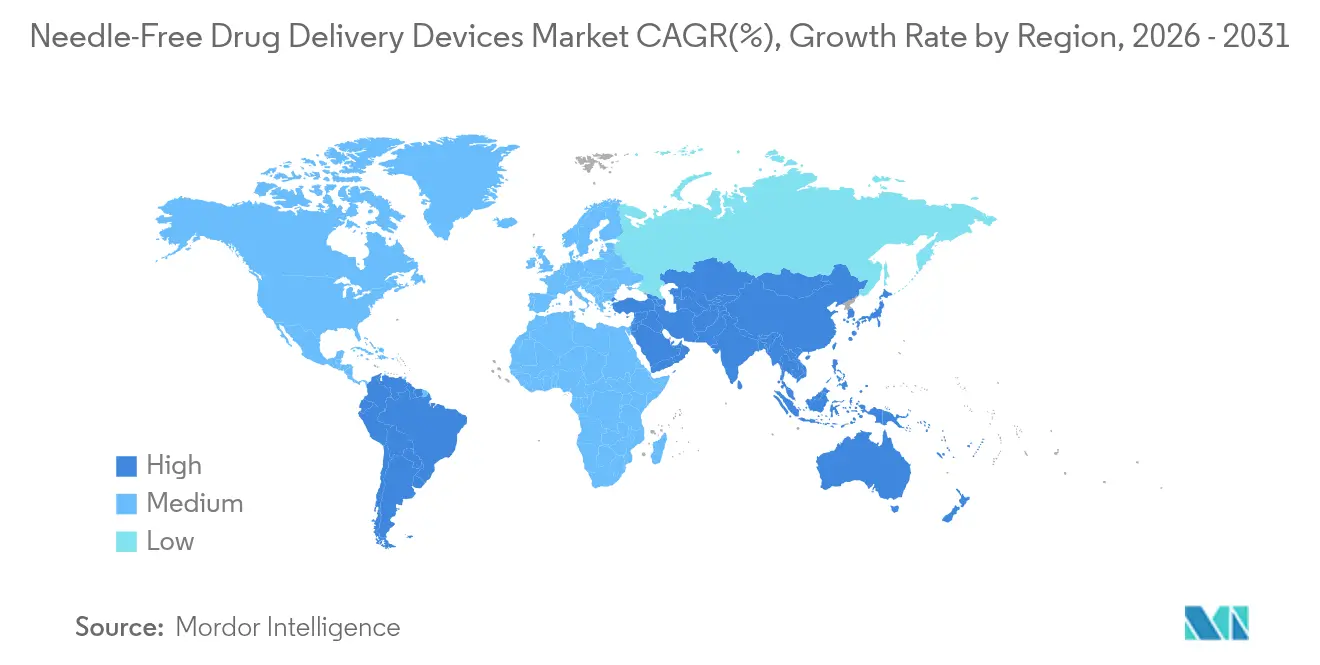

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nadelfreie Arzneimittelverabreichungsgeräte von Mordor Intelligence

Die Marktgröße für nadelfreie Arzneimittelverabreichungsgeräte wird voraussichtlich von 15,60 Milliarden USD im Jahr 2025 auf 16,70 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,05 % über den Zeitraum 2026–2031 23,48 Milliarden USD erreichen. Eine robuste Nachfrage nach Selbstverabreichung, wachsende Biologika-Pipelines und anhaltende Investitionen in Integrationen mit digitaler Gesundheitsversorgung treiben diesen Aufwärtstrend an. Nordamerika trägt den größten regionalen Anteil bei, während der asiatisch-pazifische Raum am schnellsten wächst, da der Zugang zur Gesundheitsversorgung breiter wird und die Inzidenz chronischer Erkrankungen steigt. Jet-Injektoren behalten eine dominante Geräteposition, doch Mikronadelflaster skalieren rasch, da 3D-Druck und biologisch abbaubare Materialien neue Formulierungsmöglichkeiten erschließen. Onkologische Therapien verankern das höchste Anwendungswachstum, da Präzisionsmedizinstrategien Verabreichungsplattformen erfordern, die systemische Toxizität minimieren und die Therapietreue erhöhen. Die regulatorische Komplexität bleibt der primäre Gegenwind, obwohl Unternehmen, die sich entwickelnde Leitlinien beherrschen, dauerhafte Wettbewerbsvorteile sichern können.

Wichtigste Erkenntnisse des Berichts

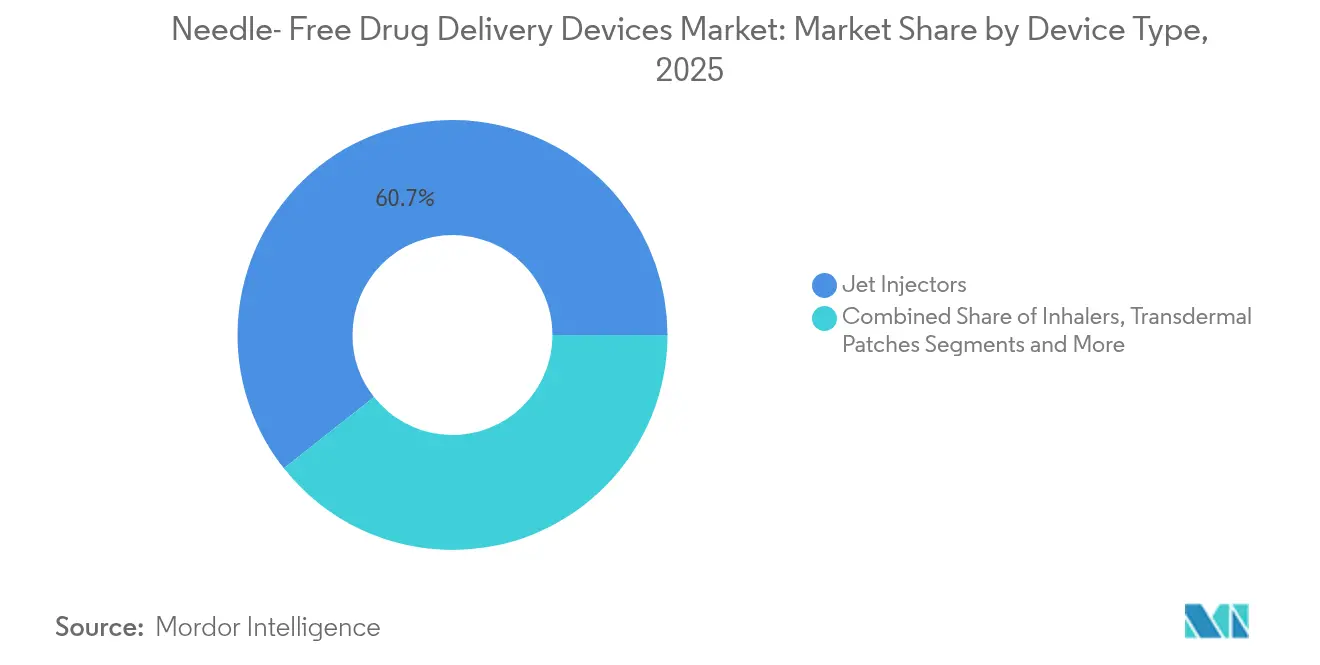

- Nach Gerätetyp hielten Jet-Injektoren im Jahr 2025 einen Marktanteil von 60,65 % am Markt für nadelfreie Arzneimittelverabreichungsgeräte, während Mikronadelflaster voraussichtlich bis 2031 mit einer CAGR von 10,15 % wachsen werden.

- Nach Verwendbarkeit entfielen im Jahr 2025 66,05 % des Marktvolumens für nadelfreie Arzneimittelverabreichungsgeräte auf Einwegsysteme; Mehrwegsysteme sollen mit einer CAGR von 8,72 % wachsen.

- Nach Produktfülltyp entfielen im Jahr 2025 52,10 % des Marktvolumens für nadelfreie Arzneimittelverabreichungsgeräte auf vorgefüllte Injektoren, während befüllbare Injektoren voraussichtlich mit einer CAGR von 8,44 % wachsen werden.

- Nach Verabreichungsort führte die subkutane Verabreichung im Jahr 2025 mit einem Marktanteil von 48,25 % bei nadelfreien Arzneimittelverabreichungsgeräten; die intradermale Verabreichung soll mit einer CAGR von 8,73 % steigen.

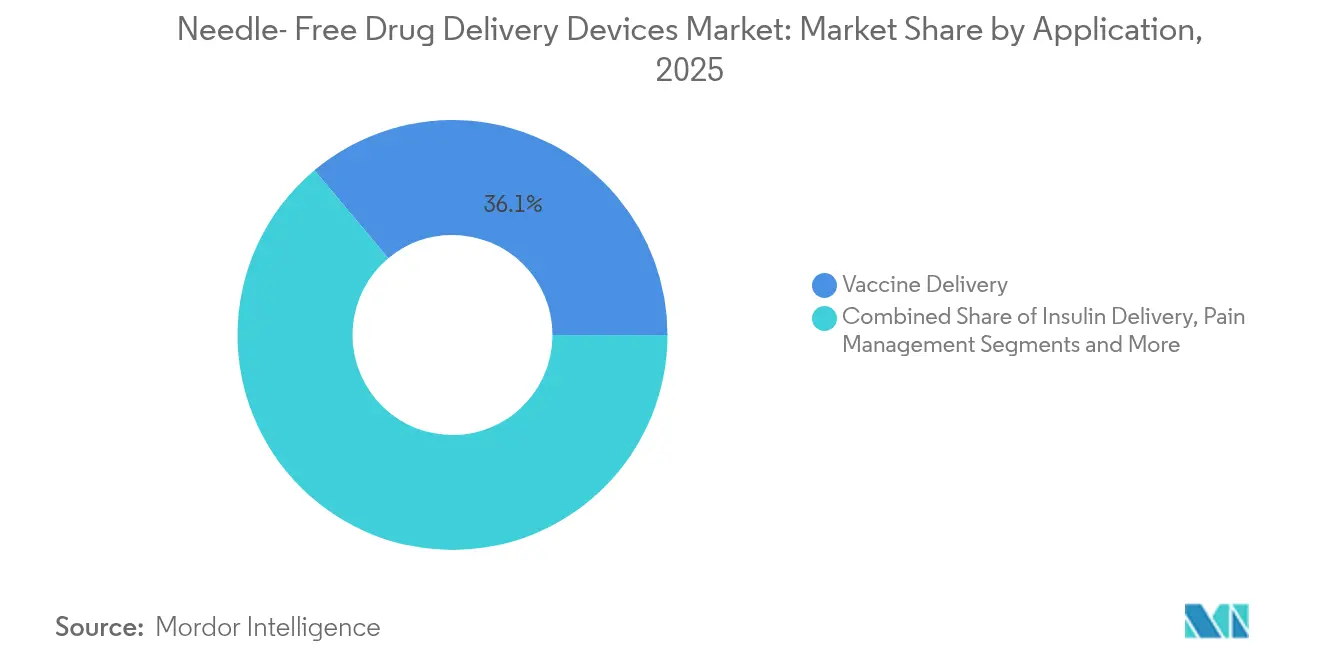

- Nach Anwendung hielt die Impfstoffverabreichung im Jahr 2025 einen Marktanteil von 36,10 % bei nadelfreien Arzneimittelverabreichungsgeräten, und onkologische Therapien dürften bis 2031 die schnellste CAGR von 9,98 % verzeichnen.

- Nach Endnutzer repräsentierten Krankenhäuser und Kliniken im Jahr 2025 58,15 % des Marktvolumens für nadelfreie Arzneimittelverabreichungsgeräte, während häusliche Pflegeumgebungen mit einer CAGR von 8,93 % wachsen.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,10 % bei nadelfreien Arzneimittelverabreichungsgeräten, und der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 10,02 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nadelfreie Arzneimittelverabreichungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch chronische Erkrankungen und Lebensstilerkrankungen | +2.1% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Patientenpräferenz für Selbstverabreichung und häusliche Pflege | +1.8% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte | +1.5% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Impfinitiativen und Immunisierungsprogramme | +1.3% | Global, am höchsten im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Belastung durch Nadelstichverletzungen | +0.9% | Global, am höchsten in Regionen mit hoher Gesundheitsversorgungsdichte | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Koentwicklungsallianzen zwischen Pharma und Geräteindustrie | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch chronische Erkrankungen und Lebensstilerkrankungen

Die weltweite Prävalenz von Diabetes, Krebs und Herz-Kreislauf-Erkrankungen setzt neue Prioritäten bei der Verabreichung hin zu sichereren, schmerzfreien Plattformen. Im Jahr 2024 verzeichneten US-amerikanische Gesundheitseinrichtungen 600.000–800.000 Nadelstichverletzungen, wobei jede einzelne 500–3.000 USD an Folgekosten verursachte.[1]Massachusetts Department of Public Health, "Nadelstiche und andere Schnittverletzungen bei Beschäftigten im Gesundheitswesen," mass.gov Nadelfreie Injektoren reduzieren die Exposition gegenüber Schnittverletzungen und entsprechen Protokollen für chronische Erkrankungen, die eine lebenslange Therapie erfordern. Hersteller entwickeln nun Geräte ausdrücklich für den chronischen Einsatz, wie z. B. tragbare Injektoren, die Durchflussraten bis zu 72 Stunden aufrechterhalten. Diese patientenzentrierten Designs bilden die Grundlage für eine anhaltende Nachfrage im Markt für nadelfreie Arzneimittelverabreichungsgeräte.

Wachsende Patientenpräferenz für Selbstverabreichung und häusliche Pflegelösungen

Häusliche Versorgungsmodelle gestalten die Pflegeökonomie um, und 87,5 % der Nutzer des enFuse-Körpersystems berichten von Vertrauen in die Selbsttherapie. Gesundheitssysteme profitieren von niedrigeren Einrichtungsgemeinkosten, während Patienten Autonomie gewinnen. Human-Factors-Engineering – ergonomische Auslöser, taktiles Feedback und intuitive grafische Hinweise – ist zu einem entscheidenden Differenzierungsmerkmal geworden, das es Unternehmen ermöglicht, Anteile im wachsenden Markt für nadelfreie Arzneimittelverabreichungsgeräte zu gewinnen.

Technologische Fortschritte

Im 3D-Druck hergestellte Mikronadelarrays liefern komplexe Geometrien, die die Wirkstoffbeladungskapazität verdreifachen und Diffusionsraten anpassen.[2]Xiang Li, "3D-Druck von auflösbaren Mikronadelarrays zur transdermalen Arzneimittelverabreichung," Scientific Reports, nature.com Biologisch abbaubare Polymere reduzieren biogefährliche Abfälle und unterstützen Ökodesign-Anforderungen. Vernetzte Autoinjektoren erfassen Dosierungshistorien und erzielen einen Rückgang der Medikationsfehler um 37 % bei Patienten mit chronischen Erkrankungen. Diese konvergierenden Innovationen erhalten den langfristigen Schwung für den Markt für nadelfreie Arzneimittelverabreichungsgeräte.

Zunehmende Impfinitiativen und Immunisierungsprogramme

Ausgeweitete Immunisierungsmaßnahmen im asiatisch-pazifischen Raum und in Afrika schaffen Volumennachfrage nach schmerzlosen, dosisschonenden Plattformen. Mikronadelflaster können eine gleichwertige Immunantwort mit 40 % geringerer Antigenbelastung erzielen und so die Belastung der Kühlkette verringern. Behörden des öffentlichen Gesundheitswesens, die intradermale Jet-Injektoren einsetzen, beschleunigen die Einführung und stärken das Wachstum in Regionen, in denen der Markt für nadelfreie Arzneimittelverabreichungsgeräte noch in einem frühen Stadium ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger regulatorischer Rahmen | -1.2% | Global, am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Preise und unzureichende Erstattung | -1.0% | Aufstrebender asiatisch-pazifischer Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Kompatibilität der Arzneimittelformulierung und Risiken bei Mehrweggeräten | -0.9% | Global, höhere Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen im Zusammenhang mit Mikronadelflastern | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger regulatorischer Rahmen

Die Leitlinie der US-amerikanischen FDA zu wesentlichen Ausgaben der Arzneimittelverabreichung für Kombinationsprodukte aus dem Jahr 2024 führte strenge Verifizierungsprotokolle ein, die Entwicklungszyklen verlängern und Kosten erhöhen.[3]FDA, "Wesentliche Ausgaben der Arzneimittelverabreichung für Kombinationsprodukte," fda.gov Abweichende Vorschriften in der EU und in Asien zwingen Unternehmen dazu, regionsspezifische Versionen zu entwickeln, was Forschungs- und Entwicklungsbudgets fragmentiert. Kleinere Innovatoren spüren den Druck am stärksten, was neue Marktteilnehmer im Markt für nadelfreie Arzneimittelverabreichungsgeräte verlangsamt.

Hohe Preise und unzureichende Erstattung in kostenempfindlichen Umgebungen

Fortschrittliche Materialien und elektromechanische Komponenten treiben die Gerätepreise in die Höhe. Der Bericht zur Arzneimittelpreistransparenz in Oregon aus dem Jahr 2024 identifizierte Verabreichungshardware als Treiber der Eskalation von Therapiekosten. Erstattungslücken hemmen die Einführung in Märkten mit Selbstzahlung und bremsen die Verbreitung von Premium-Plattformen trotz klinischer Vorzüge, was das Wachstum im Markt für nadelfreie Arzneimittelverabreichungsgeräte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Jet-Injektoren behalten ihre Größenordnung, während Mikronadelflaster beschleunigen

Jet-Injektoren erzielten im Jahr 2025 60,65 % des Umsatzes und spiegeln ihre impfstoffgerechte Vielseitigkeit und die Fähigkeit wider, hochviskose Biologika zu verarbeiten. Diese Dominanz sichert einen beträchtlichen Teil des Marktes für nadelfreie Arzneimittelverabreichungsgeräte für etablierte Akteure. Mikronadelflaster sollen jedoch mit einer CAGR von 10,15 % wachsen, angetrieben durch auflösbare Polymere, die keinen Schnittverletzungsabfall hinterlassen, und verbesserte Permeabilität, die nachweislich die Bioverfügbarkeit um bis zu 40 % erhöht.

Formfaktorinnovationen definieren Wettbewerbsgrenzen neu. Lasergestützte Systeme und Elektroporationsgeräte bedienen Nischen-Protein- und Gentherapie-Pipelines und unterstreichen die Breite des Marktes für nadelfreie Arzneimittelverabreichungsgeräte. Im 3D-Druck hergestellte Formen ermöglichen es Herstellern, Mikrostrukturen schnell zu iterieren, Prototypenzyklen zu verkürzen und Erstmovervorteile zu stärken.

Nach Verwendbarkeit: Nachhaltigkeitsdruck hebt Mehrwegplattformen an

Einwegformate halten einen Anteil von 66,05 %, aber Umweltauflagen und Kostendämpfungsdruck treiben eine CAGR von 8,72 % für Mehrweggeräte an. Lebenszyklusanalysen zeigen eine potenzielle Abfallreduzierung von 85 % gegenüber Einweginjektoren. Der Markt für nadelfreie Arzneimittelverabreichungsgeräte belohnt zunehmend Designs mit abnehmbaren Arzneimittelkartuschen und autoklavierbaren Gehäusen.

Nutzerzentrierte Bewertungen zeigen höhere Vertrauenswerte, wenn taktile Hinweise und mobile App-Tutorials die Dosisverabreichung leiten. In Mehrwegsysteme eingebettete intelligente Sensoren übertragen Verabreichungsdaten an Cloud-Dashboards und erweitern den Mehrwert über Nachhaltigkeit hinaus auf Adhärenzintelligenz.

Nach Produktfülltyp: Komfort vorgefüllter Injektoren vs. Flexibilität befüllbarer Injektoren

Vorgefüllte Injektoren besitzen 52,10 % der Umsätze im Jahr 2025, wobei ihr gebrauchsfertiges Format Dosierungsfehler mindert – ein Merkmal, das in der Onkologie und Immunologie geschätzt wird. Dennoch gewinnen befüllbare Plattformen mit einer CAGR von 8,44 % an Boden, da vereinfachte Beladungsmechanismen und geführte Hinweise historische Sterilitätshürden überwinden. Zweikammervarianten, die lyophilisierte Biologika rekonstituieren, schließen die Komfortlücke und erhalten gleichzeitig die Kühlkettenresilienz, was die Marktgröße für nadelfreie Arzneimittelverabreichungsgeräte für kostenempfindliche Anbieter vergrößert.

Hersteller erproben Wertklassenstrategien in Schwellenländern und bieten Nachfüllkits an, die mit langlebigen Aktuatoren kompatibel sind, wodurch die Kosten pro Dosis gesenkt und der Zugang erweitert werden.

Nach Verabreichungsort: Intradermale Wege gewinnen an Geschwindigkeit

Die subkutane Verabreichung dominierte im Jahr 2025 mit einem Marktanteil von 48,25 % bei nadelfreien Arzneimittelverabreichungsgeräten und balanciert absorptive Kinetik mit Patientenvertrautheit. Die intradermale Verabreichung dürfte mit einer CAGR von 8,73 % wachsen, da Mikronadeltech auf dendritische zellreiche Hautschichten abzielt und dosisschonende Vorteile bietet, die für die Pandemievorsorge entscheidend sind.

Geräteingenieure passen Berstdruck und Düsengeometrie für gewebespezifische Dispersion an und veranschaulichen, wie der Verabreichungsort nun die Hardwarearchitektur bestimmt. Intramuskuläre Systeme bleiben für Notfall-Epinephrin und ausgewählte Impfstoffe unverzichtbar und erhalten die Mehrwegdiversität im breiteren Markt für nadelfreie Arzneimittelverabreichungsgeräte.

Nach Anwendung: Onkologische Therapien treiben hochwertiges Wachstum an

Impfstoffe lieferten im Jahr 2025 36,10 % des Umsatzes, doch die Onkologie wird die schnellste CAGR von 9,98 % verzeichnen, da Antikörper-Wirkstoff-Konjugate auf häusliche Therapieschemata umsteigen. Mikronadelarrays ermöglichen lokalisierte chemotherapeutische Mikrodosierung, reduzieren die systemische Exposition und verbessern den Patientenkomfort.

Insulin bleibt grundlegend, aber Innovationen betonen Echtzeit-Glukose-gekoppelte Verabreichungsalgorithmen. Pädiatrische Anwendungen nutzen schmerzlose Mechanismen zur Steigerung der Compliance und schaffen spezialisierte Nischen, die die Vielfalt im Markt für nadelfreie Arzneimittelverabreichungsgeräte verstärken.

Nach Endnutzer: Häusliche Pflegeumgebungen transformieren die Verabreichungsökonomie

Krankenhäuser und Kliniken behielten im Jahr 2025 einen Anteil von 58,15 %, doch häusliche Pflegekanäle skalieren mit einer CAGR von 8,93 %, da Kostenträger die Migration stabiler Therapien befürworten. Eine Studie im Journal of Medical Economics schätzte jährliche Kosteneinsparungen von 37 % pro Patient, wenn injizierbare Therapieschemata in häusliche Umgebungen verlagert werden.

In modernen Geräten eingebettete Fernüberwachungsfunktionen adressieren Bedenken der klinischen Aufsicht, beschleunigen die Einführung und vergrößern den Markt für nadelfreie Arzneimittelverabreichungsgeräte.

Geografische Analyse

Nordamerika beherrscht im Jahr 2025 38,10 % des Umsatzes dank einer etablierten Biopharma-Forschung und -Entwicklung, hoher Prävalenz chronischer Erkrankungen und Erstattung für fortschrittliche Verabreichungssysteme. Die FDA genehmigte im Jahr 2024 32 % mehr Kombinationsprodukte als im Jahr 2023, was eine günstige Pipeline für den Markt für nadelfreie Arzneimittelverabreichungsgeräte signalisiert. Klinische Daten des MIT zeigten, dass Mikronadelflaster Biologika mit 40 % höherer Bioverfügbarkeit als herkömmliche subkutane Wege verabreichen. Die Reife der digitalen Gesundheitsversorgung unterstützt die schnelle Einführung vernetzter Injektoren, die Adhärenzmetriken an Anbieter-Dashboards übertragen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 10,02 % die am schnellsten wachsende Arena, da China und Indien die Infrastruktur für chronische Erkrankungen ausbauen. Lokale Unternehmen entwickeln zunehmend proprietäre Jet-Injektoren und Mikronadeln, was einen Wandel von der Auftragsfertigung zur Innovationsführerschaft signalisiert. Japans überalternde Bevölkerung treibt die Nachfrage nach Niederdruckaktuatoren an, die für empfindliche Haut geeignet sind, und beeinflusst regionale Designvorgaben. Die regulatorische Harmonisierung im Rahmen der Kooperationsrahmen der Asiatisch-Pazifischen Wirtschaftsgemeinschaft erleichtert die grenzüberschreitende Einführung, erfordert aber weiterhin länderspezifische Dossiers, was strategische Nuancen für Marktteilnehmer hinzufügt, die Anteile im Markt für nadelfreie Arzneimittelverabreichungsgeräte gewinnen wollen.

Europa hält eine bedeutende Größenordnung mit wertbasierter Erstattung aufrecht, die nachweisbaren klinischen Nutzen belohnt. Deutschland führt den regionalen Umsatz an, gestützt durch inländische Pharmariesen und ein Kostenträgerumfeld, das ergebnisgebundener Preisgestaltung gegenüber aufgeschlossen ist. Nachhaltigkeitsimperative treiben die Forschung und Entwicklung in recycelbare Gehäuse und biobasierte Polymere voran, was mit den Zielen des EU-Green-Deals übereinstimmt. Autoinjektoren ersetzen vorgefüllte Glasspritzen, da sicherheitstechnisch gestaltete Designs versehentliche Stiche mindern. Der Fokus der Europäischen Arzneimittel-Agentur auf patientenberichtete Ergebnisse erhöht die Bedeutung ergonomischer Tests bei Zulassungen und fördert ein ganzheitliches Gerätedesign im gesamten Markt für nadelfreie Arzneimittelverabreichungsgeräte.

Regulatorisches Umfeld

Nadelfreie Arzneimittelverabreichungsgeräte werden als Medizinprodukte reguliert und, wenn sie mit einem Arzneimittel oder Biologikum kombiniert werden, als Kombinationsprodukte. Diese Struktur erhöht die Anforderungen an Nachweise und Qualitätsmanagementsysteme über alle Rechtsräume hinweg. In den Vereinigten Staaten werden Injektoren üblicherweise als Klasse-II-Geräte eingestuft (21 CFR 880.5430, Produktcode KZE). Bei Kombinationsprodukten richtet sich die FDA-Aufsicht nach dem Primary-Mode-of-Action-Konzept zur Zuweisung des federführenden FDA-Zentrums (CDER, CDRH oder CBER). Ein wichtiger Wendepunkt im Jahr 2026 war das Inkrafttreten der FDA Quality Management System Regulation (QMSR) am 2. Februar 2026, die die frühere QSR ersetzt und ISO 13485:2016 durch Verweis einbezieht, was Hersteller und Zulieferer dazu verpflichtet hat, Qualitätsdokumentation, Validierung und Lieferantenkontrollen zu aktualisieren.

In Europa unterliegen integrale Arzneimittel-Medizinprodukt-Kombinationen einer verschärften Prüfung im Rahmen der Medical Device Regulation (MDR), einschließlich der Anforderungen von Artikel 117 an eine Stellungnahme einer Benannten Stelle zum Medizinprodukt-Bestandteil. Dies kann Zeitpläne verlängern und den Koordinationsbedarf zwischen Zulassungsinhabern und Geräteanbietern erhöhen. ISO 21649:2023 legt Leistungs- und Prüfanforderungen für nadelfreie Injektionssysteme fest, und ISO 11608 bleibt zentral für Injektordesign und -verifizierung. ISO 11608-1:2022/Amd 1:2026 wurde am 24. April 2026 veröffentlicht, und Geräteentwickler sowie Lohnhersteller müssen die aktualisierten Anforderungen in Design-Controls und Verifizierungspläne einfließen lassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für nadelfreie Arzneimittelverabreichungsgeräte umfasst Arzneimittel- oder Biologika-Sponsoren, Geräte-OEMs (Injektoren, Mikronadelpflaster-Plattformen, Inhalations- und transdermale Systeme), Komponentenlieferanten (Polymere, Elastomere, Sensoren und Mikrocontroller für elektromechanische Systeme) sowie spezialisierte Vertragspartner für Präzisionsfertigung, Montage und Verpackung. Bei Kombinationsprodukten sind die regulatorischen Arbeitsströme eng mit der Konstruktion verknüpft, da Nachweise für den Medizinprodukt-Bestandteil parallel zum Dossier des Arzneimittels erstellt werden müssen. In der EU führt MDR Artikel 117 eine Anforderung an eine Stellungnahme einer Benannten Stelle ein, was die Koordination zwischen den Partnern in der Kette weiter prägt. Standards wie ISO 21649:2023 (nadelfreie Injektionssysteme) und die ISO-11608-Reihe (Anforderungen an Injektoren) leiten Designvorgaben, Verifizierungsprüfungen und Lieferantenqualifizierung bei OEMs und CMOs.

Fertigung und Skalierung sind zentrale Wertschöpfungspunkte, insbesondere bei Mikronadelpflastern, bei denen das Mikrospritzgießen eine wiederholbare Array-Produktion unterstützt, jedoch von einer engen Kontrolle der Polymerviskosität, des Schrumpfverhaltens und der thermischen Werkzeugauslegung (einschließlich konformer Kühlung) abhängt. Engpässe entstehen häufig bei der Sicherstellung einer konsistenten Mikronadelgeometrie und Wirkstoffbeladung im Chargenmaßstab, beim Ausgleich zwischen Sprödigkeit und Skalierbarkeit der Materialien sowie bei der Wahrung von Rückverfolgbarkeit und Eigentum an Designhistorie und Validierungsnachweisen zwischen OEMs, CMOs und Zulassungsinhabern. Nachgeschaltet hängen Vertrieb und Akzeptanz von institutioneller Beschaffung und Public-Health-Anwendungsfällen ab, wobei groß angelegte Impfprogramme Plattformen bevorzugen, die eine konsistente Verabreichung ermöglichen, Verschwendung reduzieren und die Schulung vereinfachen.

Wettbewerbslandschaft

Der Markt für nadelfreie Arzneimittelverabreichungsgeräte weist eine moderate Konzentration auf, bei der etablierte Akteure wie Ferring B.V. und Owen Mumford mit Disruptoren wie Portal Instruments und Vaxxas konkurrieren. Strategische Allianzen zwischen Geräteherstellern und Biopharma-Sponsoren beeinflussen zunehmend die Führerschaft in therapeutischen Bereichen: Koentwicklungsvereinbarungen stimmen die Darreichungsform von Beginn an mit der Verabreichungshardware ab und verkürzen die Zeit bis zur klinischen Anwendung.

Disruptive Marktteilnehmer nutzen technologische Differenzierung. Der digitale Jet-Injektor PRIME von Portal Instruments zeigte niedrigere Schmerzwerte als vorgefüllte Spritzen, wobei 76 % der Studienteilnehmer eine reduzierte Angst angaben. Vaxxas nutzt proprietäre hochdichte Mikronadelflaster für thermostabile Impfstoffe, ein Merkmal, das für ressourcenarme Regionen attraktiv ist.

Patentanmeldungen signalisieren einen zunehmenden Fokus auf skalierbare Mikronadelherstellung und KI-gesteuerte Parameteroptimierung. Wettbewerber integrieren Cloud-Konnektivität, maschinelles Lernen für Adhärenzanalysen und Dosisbestätigungs-Feedback-Schleifen in Geräte der nächsten Generation. Weißraum-Chancen verbleiben in der mRNA- und Gentherapieverabreichung, wo Herausforderungen bei der Stabilität großer Moleküle bestehen und Innovatoren Spielraum bieten, ihren Anteil im Markt für nadelfreie Arzneimittelverabreichungsgeräte zu erhöhen.

Marktführer für nadelfreie Arzneimittelverabreichungsgeräte

PharmaJet

MannKind Corporation

Halozyme, Inc. (Antares Pharma)

Solventum

Injex Pharma AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Selbstverabreichung in der häuslichen Pflege und die Therapietreue bei chronischen Erkrankungen bleiben zentrale Weißraumbereiche für nadelfreie Plattformen, insbesondere dort, wo vernetzte Funktionen und ein auf Human Factors ausgerichtetes Design darauf abzielen, Dosierungsfehler zu reduzieren und die Fernüberwachung zu unterstützen. Der Marktmix spiegelt diesen Wandel wider, wobei die häusliche Pflege als definierter Endnutzerkanal an Sichtbarkeit gewinnt, während Einwegsysteme weiterhin die größere installierte Basis darstellen. Diese Dynamik lässt Raum für wiederverwendbare Architekturen, die den Abfall pro Dosis durch langlebige Aktoren und austauschbare Kartuschen senken. Die Integration digitaler Gesundheitslösungen schafft zudem Differenzierungschancen bei elektromechanischen Injektoren und tragbaren Systemen, die Dosisereignisse protokollieren und eine klinische Überprüfung ermöglichen, was mit den Prioritäten von Kostenträgern und Leistungserbringern hinsichtlich der Reduzierung von Medikationsfehlern und der Kosteneindämmung im ambulanten Bereich übereinstimmt.

Regulatorische Signale und Programmentwicklungen deuten ebenfalls auf Kommerzialisierungswege jenseits herkömmlicher Injektionen hin. In den Vereinigten Staaten führte die FDA am 2. Februar 2026 die QMSR ein, wodurch die an ISO 13485 angelehnten Qualitätserwartungen für Gerätehersteller und Zulieferer stiegen. Eine Maßnahme im Federal Register vom Juni 2026 erweiterte die 510(k)-Ausnahmen für bestimmte Geräteklassen und verstärkte das Interesse an reibungsärmeren Zulassungswegen, sofern die Risikoprofile dies zulassen. Auf der Produktseite deutet die Zulassungstätigkeit der FDA für spritzenlose Injektionen in angrenzenden Anwendungsfällen, einschließlich der im Januar 2026 gemeldeten Zulassung des CT Motion Injector von Ulrich Medicals für die diagnostische Bildgebung, auf eine anhaltende institutionelle Akzeptanz nadelfreier und spritzenloser Verabreichungsparadigmen hin, die sich auf eine breitere Beschaffung und Vertrautheit in der Schulung auswirken kann. Für Impfstoffe und den öffentlichen Gesundheitsbereich unterstützen intradermale Strategien und Programme zur fraktionierten Dosierung Einsatzwege für Injektoren und Mikronadelplattformen, bei denen Dosiseinsparung und reduzierter Sharps-Abfall Teil des Wertversprechens sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Halozyme Therapeutics und LifeMD gaben ein exklusives Direct-to-Patient-Selbstzahlerprogramm für XYOSTED (Testosteronenantat)-Injektion bekannt, das die Halozyme-Tochtergesellschaft Antares Pharma nutzt, wobei die Programmverfügbarkeit ab Juli 2026 in 37 US-Bundesstaaten angegeben wurde. Das Programm erweitert den Zugang und unterstützt patientengesteuerte Belieferungsmodelle für Arzneimittel-Medizinprodukt-Kombinationen und stärkt Kommerzialisierungswege außerhalb der traditionellen Klinikabgabe.

- Mai 2026: PharmaJet berichtete, dass sein Tropis-System für intradermale, nadelfreie Injektion ausgewählt wurde, um etwa 1,4 Millionen Dosen fraktionierten inaktivierten Poliovirus-Impfstoffs in Nigeria im Rahmen einer Partnerschaft mit dem African Field Epidemiology Network zu verabreichen. Die Auswahl für eine groß angelegte Kampagne unterstreicht die Rolle von Injektoren bei Dosiseinsparungsstrategien und bestätigt die betriebliche Einsatzbereitschaft für Impfsituationen mit hohem Durchsatz.

- Mai 2024: MannKind gab eine Transaktion mit Pulmatrix bekannt, um einen F&E-Standort im Raum Boston zu etablieren und sein Portfolio an Trockenpulver-Inhalationstechnologie zu erweitern. Die Erweiterung unterstützt inhalative, nadelfreie Verabreichungsfähigkeiten und trägt zum Aufbau einer Pipeline bei, in der Gerät, Formulierung und Herstellbarkeit gemeinsam optimiert werden müssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Geräte und Verabreichungsplattformen, die Arzneimittel oder Impfstoffe ohne den Einsatz einer herkömmlichen, die Haut durchdringenden Metallnadel verabreichen. Er beinhaltet die Gerätehardware und Systeme, die in der Krankenhausversorgung, im häuslichen Gebrauch und in Forschungseinrichtungen eingesetzt werden, wobei die Verabreichung über Druck, Inhalation oder transdermale Wege erfolgt.

Ausschlüsse vom Geltungsbereich: Herkömmliche Injektionsspritzen, nadelbasierte Pens und Autoinjektoren, die Metallnadeln verwenden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Jet-Injektoren

- Inhalatoren

- Transdermale Pflaster

- Mikronadelflaster

- Orale nadelfreie Systeme

- Neuartige nadelfreie Technologien (Elektroporation, laserbasiert)

- Nach Verwendbarkeit

- Einwegsysteme

- Mehrwegsysteme

- Nach Produktfülltyp

- Vorgefüllte Injektoren

- Befüllbare Injektoren

- Nach Verabreichungsort

- Intradermal

- Subkutan

- Intramuskulär

- Nach Anwendung

- Insulinverabreichung

- Impfstoffverabreichung

- Schmerzmanagement

- Pädiatrische Injektionen

- Onkologische Therapien

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeumgebungen

- Forschungs- und akademische Institute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Bildes darüber, woher die Nachfrage kommt und wie Geräte reguliert, angenommen und bezahlt werden. Wir beziehen uns auf öffentliche Quellen wie die Datenbanken der US-amerikanischen FDA (Produktzulassungen, Sicherheitshinweise und Leitlinien), die CDC für Impf- und Krankheitslastindikatoren sowie die WHO für Impf- und regionale Gesundheitsstatistiken.

Um die Annahmen realistisch zu halten, nutzen wir zudem Quellen wie die Gesundheitsausgabenindikatoren der Weltbank und der OECD sowie fachlich begutachtete Zeitschriften zu Inhalationsverabreichung, Injektorleistung und Studien zu Mikronadelpflastern. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte werden ausgewertet, um Produkteinführungen und Fertigungsumfang zu verstehen, und anschließend werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken selektiv genutzt, um Umsatzexposition und Innovationsintensität zu bestätigen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und interne Quellen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärdaten wurden genutzt, um den Nachfragepool und die Preislogik über Gerätetypen und Endnutzungen hinweg zu überprüfen und anschließend regionale Unterschiede in der Akzeptanz zu plausibilisieren. Wir sprachen mit einer Mischung aus geräteseitigen Experten, medizinischem Fachpersonal sowie Vertriebs- und Beschaffungsbeteiligten in den wichtigsten Regionen, was half, Lücken dort zu schließen, wo öffentliche Daten begrenzt sind, und unsere Annahmen mit der tatsächlichen Nutzung im Einklang zu halten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 42% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 45% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Krankheitslast und Impfvolumina, Durchdringung der Selbstverabreichung und Mix der Versorgungsumgebungen in einen adressierbaren Gerätenachfragepool übersetzt werden, der anschließend anhand durchschnittlicher Verkaufspreisspannen nach Technologie und Nutzungsumgebung in Werte umgerechnet wird. Nachdem dieser Nachfragepool festgelegt ist, werden selektive Bottom-up-Näherungen als Kontrolle verwendet, etwa die Umsatzexposition von Zulieferern gegenüber nadelfreien Plattformen, Kanaldiskussionen zur Stückzahlbewegung und stichprobenhafte ASP-mal-Volumen-Berechnungen für zentrale Therapiegebiete.

Wichtige Einflussgrößen in diesem Markt sind Impf- und Volumina bei chronischen Erkrankungen (insbesondere Diabetes), Akzeptanzraten von Homecare- und Selbstinjektionsalternativen, die Mixverschiebung zwischen Injektoren, inhalationsbasierter Verabreichung und transdermalen bzw. Mikronadelformaten sowie das Tempo von Produktzulassungen und Rückrufen, die Lieferungen verändern können. Die Preisgestaltung erfolgt mit einer klaren Trennung zwischen wiederverwendbaren Systemen und Einwegkomponenten, soweit zutreffend, und Lücken werden durch die Verwendung von Proxy-Akzeptanzkurven aus vergleichbaren Gerätekategorien geschlossen, gefolgt von einer Expertenprüfung. Für Prognosen wird eine Szenarioanalyse verwendet, um die Bandbreite möglicher Adoptionspfade widerzuspiegeln, wobei jedes Szenario an Experteneinschätzungen zu regulatorischen Zeitplänen, Erstattungsbereitschaft und Produktionsskalierung verankert ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie Verfahrens- und Impftrends, Entwicklung der Gesundheitsausgaben sowie sichtbare Einführungs- und Rückrufereignisse, bevor die endgültigen Zahlen festgelegt werden. Zeigt eine Region oder Technologie eine unerwartete Abweichung, werden die Annahmen erneut geprüft, und gezielte Rückfragen mit relevanten Experten werden ausgelöst, um zu bestätigen, was sich geändert hat und warum.

Es wird eine mehrstufige Überprüfung durchgeführt, damit Logik, Berechnungen und Erzählstruktur übereinstimmen, und anschließend wird ein letzter Durchgang vor der Veröffentlichung durchgeführt, um die jüngsten wesentlichen Ereignisse zu erfassen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn Zulassungen, Sicherheitsmaßnahmen oder größere kommerzielle Veränderungen die Marktrichtung wesentlich verändern können.

Marktgröße für nadelfreie Arzneimittelverabreichungsgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für nadelfreie Arzneimittelverabreichungsgeräte variieren häufig, da die Abgrenzung des Geltungsbereichs unterschiedlich gezogen wird und die Wahl des Basisjahres nicht übereinstimmt. Unterschiede ergeben sich auch daraus, wie Gerätekategorien gruppiert werden, wie der Wert wiederverwendbarer gegenüber Einwegprodukten behandelt wird und wie schnell Annahmen nach regulatorischen Ereignissen oder Produkteinführungen aktualisiert werden.

In einigen Veröffentlichungen kann sich der Wertpool dadurch vergrößern, dass angrenzende nadelbasierte Injektoren einbezogen werden oder aggressive Akzeptanzkurven für Mikronadel- und Pflasterformate ohne ausreichende Abgleiche mit dem tatsächlichen Kaufverhalten verwendet werden. Die Hauptabweichung zeigt sich auch, wenn ältere Basisjahrwerte mit einer hohen CAGR fortgeschrieben werden, obwohl sich Preisgestaltung und Zulassungszeitpunkte nicht immer linear entwickeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,70 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 14,68 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein schnelleres Wachstumsprofil, was den kurzfristigen Wert unterschätzen kann, falls ASPs und Akzeptanz später gestiegen sind, und trennt nicht klar zwischen wiederverwendbaren Systemen und wiederkehrenden Einwegkomponenten. |

| Branchenverlag B | 15,50 Mrd. USD (2024) | Wendet einen breiteren Oberbegriff für nadelfreie Geräte über verschiedene Technologien und Endanwendungen an, sodass die Vergleichbarkeit davon abhängt, ob angrenzende Geräteumsätze eingeschlossen sind und wie Währungszeitpunkte und Inflationsanpassungen gehandhabt werden. |

Die Tabelle zeigt, dass die Wahl des Jahres und das, was als Umsatz mit nadelfreien Geräten gezählt wird, die Gesamtzahl um einen deutlichen Betrag verändern kann. Dass das Modell an beobachtbare Nachfragesignale wie Impftätigkeit und Behandlungsmuster chronischer Erkrankungen gebunden bleibt und nadelbasierte Injektoren aus dem Wertpool ausgeschlossen werden, trägt dazu bei zu erklären, warum die Zahl für 2026 bei Mordor Intelligence auf diesem Niveau liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nadelfreie Arzneimittelverabreichungsgeräte?

Der Markt wird im Jahr 2026 auf 16,70 Milliarden USD geschätzt und soll bis 2031 23,48 Milliarden USD erreichen.

Welche Region wächst bei nadelfreien Geräten am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 10,02 % bis 2031 aufgrund des erweiterten Zugangs zur Gesundheitsversorgung und der Prävalenz chronischer Erkrankungen.

Warum ziehen Mikronadelflaster Investitionen an?

Pflaster verabreichen Medikamente schmerzlos, können die Antigenbelastung um 40 % reduzieren und sollen mit einer CAGR von 10,15 % wachsen – der schnellsten unter allen Gerätetypen.

Wie unterstützen Mehrwegsysteme Nachhaltigkeitsziele?

Wiederverwendbare Injektoren können das medizinische Abfallvolumen im Vergleich zu Einwegprodukten um bis zu 85 % reduzieren und entsprechen damit globalen Ökozielen.

Was ist das größte Hemmnis für die Marktexpansion?

Strenge, regionsspezifische regulatorische Anforderungen erhöhen Zeit und Kosten der Produktentwicklung und bremsen den schnellen Markteintritt neuartiger Technologien.

Welches Anwendungssegment soll am schnellsten wachsen?

Onkologische Therapien sollen eine CAGR von 9,98 % verzeichnen, da Präzisionsmedizin Verabreichungsmethoden erfordert, die die Therapietreue steigern und die systemische Exposition minimieren.

Seite zuletzt aktualisiert am: